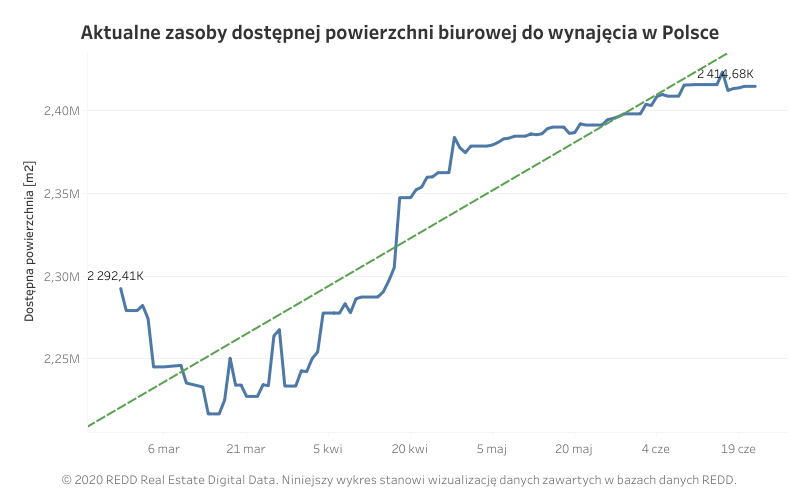

Aktualne dane REDD wskazują, że obecnie na polskim rynku dostępnych jest 4376 modułów biurowych o łącznej powierzchni 2.4 mln m kw. Od początku kwietnia rynek zasiliło ponad 700 modułów o powierzchni ponad 180 tys. m kw., które nie zostały zaabsorbowane przez nowe umowy najmu.

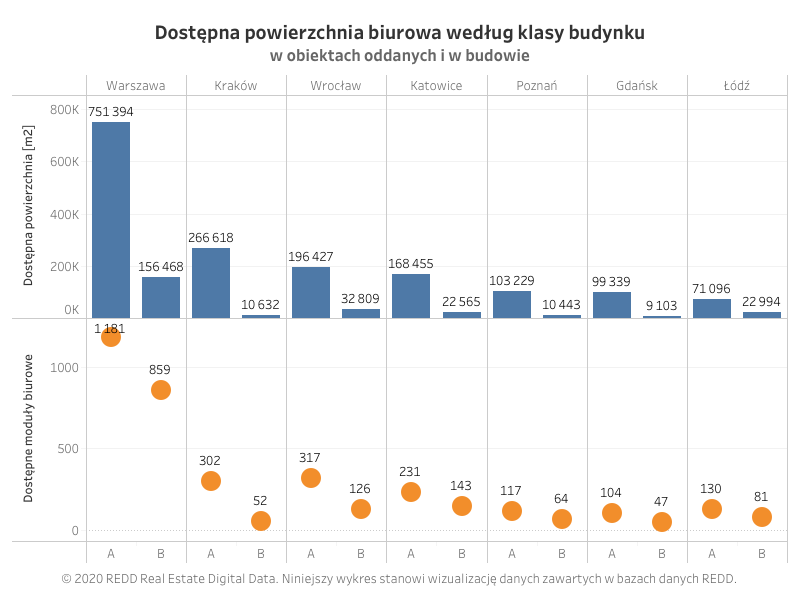

Spośród ponad 25 rynków regionalnych monitorowanych przez REDD, największe zasoby wolnej powierzchni biurowej występują w Warszawie, Krakowie, Wrocławiu, Katowicach, Poznaniu, Gdańsku i Łodzi.

Na tych siedmiu rynkach wolna powierzchnia w oddanych i budowanych budynkach A- i B-klasowych to ponad 1.92 mln m kw., co stanowi 80 proc. wszystkich dostępnych biur w Polsce. W pozostałych miastach wolne powierzchnie wynoszą poniżej 15 tys. m kw. w każdym mieście.

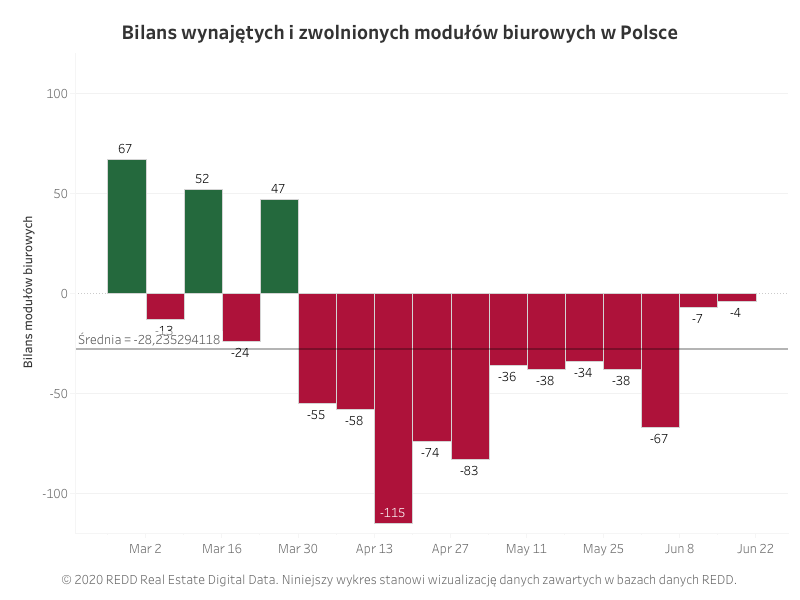

Z perspektywy danych napływających z rynku, o aktualnej kondycji biur eksperci REDD mówią w kontekście dwóch obserwacji. – Po pierwsze to rosnące zasoby dostępnej powierzchni. Do połowy marca dostępne powierzchnie spadały – to oznacza, że podpisywano więcej umów niż zwalniano biur. Sytuacja zmieniła się z początkiem drugiego kwartału. Obecnie co tydzień zwalnia się ok. 30 biur. Pustostany rosną jednak powoli, choć na razie nie widać oznak odwrócenia tej tendencji – mówi Piotr Smagała, dyrektor zarządzający REDD.

– Druga obserwacja dotyczy powierzchni użytkowej wolnych modułów biurowych, które pojawiają się na rynku. Od początku kwietnia średnia wielkość dostępnego biura „skurczyła się” o prawie 25 proc. z 540 m kw. do 415 m kw. Oznacza to, że na rynek trafiają coraz mniejsze puste biura – w naszej opinii zwalniane przez mniejsze i średnie firmy – dodaje Judyta Bartnicka, Big Data Analyst REDD.