W 2018 r. firmy w Unii Europejskiej przeznaczyły na inwestycje 12,9 proc. PKB, a w Polsce – jedynie 9,8 proc. PKB. Wprowadzenie estońskiego CIT ma zmienić tę sytuację. Liczba polskich spółek, które będą mogły korzystać z rozliczenia w ramach estońskiego CIT sięga 200 tys. już w 2021 r., a potencjalnie takich przedsiębiorstw jest 2 mln. Dzięki temu innowacyjnemu rozwiązaniu podatkowemu w Polsce przybędzie nawet 120 tys. nowych miejsc pracy, a średnia kwota, jaką zaoszczędzą firmy, jest szacowana na ok. 118 tys. zł – twierdzą autorzy raportu „Estoński CIT dla Polski. Potencjał, model wdrożenia i oczekiwane efekty”.

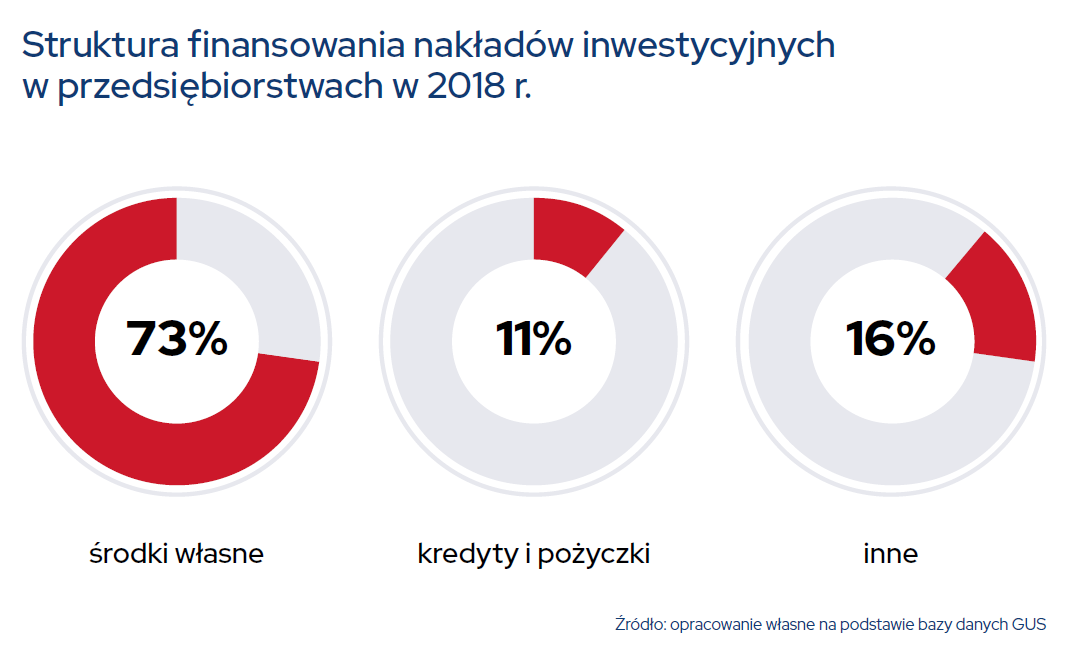

Według badań OECD z 2017 r. co trzecia mała i średnia firma w Polsce nie pozyskała potrzebnego jej finansowania dłużnego (wartości dla pozostałych państw zawierają się w przedziale: od 3,17 proc. w Austrii do 49,20 proc. na Węgrzech). Dlatego niezbędne stało się wprowadzenie do systemu podatkowego narzędzia wspierającego inwestycje.

Jak pokazują doświadczenia Estonii, odejście od tradycyjnego CIT polegającego na opodatkowaniu dochodów w momencie ich powstania na rzecz nałożenia podatku dopiero w chwili wypłaty zysków ma silnie proinwestycyjny charakter i przyczynia się do wzrostu kapitałów własnych przedsiębiorstw, poprawy ich płynności, zdolności kredytowej i produktywności, a tym samym stanowi akcelerator wzrostu gospodarczego i konkurencyjności całej gospodarki.

– Estoński CIT to rozwiązanie wzmacniające konkurencyjność i napędzające inwestycje. Dzięki wprowadzeniu tego narzędzia, długookresowa stopa inwestycji wzrosła w Estonii o ponad 17 pp. Reforma podatkowa doprowadziła także do 9,1 proc. wzrostu w bilansie obrotów kapitałowych, wzrostu konsumpcji o 1,4 proc. i wzrostu PKB o 2,9 proc. Estoński CIT okazał się również skuteczną tarczą antykryzysową. Stało się tak dlatego, że wzrost stopy oszczędności i zwiększenie płynności firm poprawiło ich sytuację w okresie wahań koniunktury, zwłaszcza w czasach kryzysu finansowego lat 2007-2009 oraz dobie pandemii koronawirusa – mówi Jan Sarnowski, podsekretarz stanu w Ministerstwie Finansów, fellow Polskiego Instytutu Ekonomicznego i autor raportu.

Co to jest i jak działa estoński CIT?

Istotą estońskiego CIT jest zaniechanie poboru podatku tak długo, jak długo dochód pozostaje w firmie, wzmacniając jej płynność i ułatwiając inwestycje. Jego efektem jest również zredukowanie sprawozdawczości podatkowej do minimum.

Estoński CIT przyczynił się do skokowej poprawy konkurencyjności tamtejszych firm oraz całej gospodarki. Po pierwsze, jego wprowadzenie zwiększyło płynność przedsiębiorstw. Niemal 1/3 z nich posiadała w 2011 r. ponad 50 proc. wskaźnik płynności gotówkowej, a ta „poduszka bezpieczeństwa” uczyniła je znacznie odporniejszymi na dekoniunkturę.

Skutkiem wprowadzenia innowacyjnej formy opodatkowania w Estonii był także skokowy wzrost napływu kapitału inwestycyjnego i nieproporcjonalnie szybki, szczególnie wobec innych państw regionu, wzrost konkurencyjności i produktywności firm. Z podobną sytuacją będziemy mieć do czynienia w polskim przypadku. Szacuje się, że już w 2021 r. nawet ponad połowa firm na świecie stosujących tę nowoczesną formę opodatkowania dochodów będzie zarejestrowana w Polsce.

Estoński CIT przyczynia się też do uszczelnienia systemu podatkowego. Odejście od roczności poboru podatku znacznie zmniejszyło opłacalność agresywnej optymalizacji podatkowej. Efektem ubocznym była istotna poprawa jakości dokonywanej przez firmy sprawozdawczości i znaczne ograniczenie praktyki ukrywania zysków w sprawozdaniu finansowym.

Przekłada się to na zwiększenie atrakcyjności inwestycyjnej Estonii. W rankingu Paying Taxes 2020 Estonia zajęła 12. miejsce spośród 189 badanych państw, a w rankingu International Tax Competitiveness Index 2019 – drugie miejsce na 36. Zgodnie z badaniem Doing Business 2020, Estonia zajęła 12. miejsce spośród wszystkich wysoko rozwiniętych gospodarek krajów OECD pod względem płacenia podatków. Estonia zajęła również czwarte miejsce pod względem średniej ilości czasu potrzebnego do wypełnienia obowiązków podatkowych.

Estoński CIT w polskiej wersji

W projekcie mającym wdrożyć estoński CIT w polskich warunkach znalazła się propozycja stworzenia systemu, w którym podatnik wybiera możliwość rozliczania się w ramach estońskiego CIT przez okres czterech bezpośrednio po sobie następujących lat podatkowych. Jeśli podatnik po upływie tego okresu nadal spełnia wymienione w ustawie warunki, opodatkowanie przedłuża się automatycznie na kolejne okresy czteroletnie, chyba że podatnik złoży informację o rezygnacji z tego opodatkowania w deklaracji składanej za ostatni rok podatkowy, w którym podatnik stosował to opodatkowanie.

Przekroczenie przez przedsiębiorcę progu 50 mln zł w trakcie czteroletniego okresu nie oznacza automatycznego opuszczenia systemu i konieczności wstecznej korekty rozliczeń. Podatnik może podjąć decyzję o opuszczeniu systemu lub kontynuować rozliczenia na zasadach „estońskich”: do końca czwartego roku i po tym okresie obliczyć wartość przychodów średnich. Jeśli średni przychód mieści się w progu 50 mln zł, wówczas warunek przychodowy uznaje się za spełniony.

W polskiej wersji estońskiego CIT nie tylko sposób rozliczania ulegnie radykalnemu uproszczeniu. Niższe będą także stawki podatkowe. W tej chwili prowadzenie działalności przez spółkę kapitałową powoduje łączne obciążenie w wysokości 34,39 proc. dla większego podatnika oraz 26,29 proc. w przypadku małego podatnika. W zgłoszonej propozycji łączne obciążenie wypłaconych dywidend przyjmie formę preferencyjną, ze stawką podatku 30 proc. w przypadku większej spółki (z możliwością jej obniżenia do 25 proc. na wyjściu z systemu w przypadku gdy spółka poniesie określone nakłady inwestycyjne) i 25 proc. w przypadku małego podatnika (z możliwością obniżenia do 20 proc.). Oznacza to, że zdecydowana większość wspólników w przypadku wypłaty dywidendy otrzyma 75 proc. dystrybuowanej kwoty.

– Obniżona stawka na wyjściu będzie nie tylko zachęcać do szybkiego rozwoju spółki, ale także przeciwdziałać pokusie pozostawania w systemie estońskim jedynie ze względów podatkowych. Gdyby efekty reformy CIT były w Polsce takie jak w Estonii, skutkowałaby ona wzrostem zatrudnienia o blisko 120 tys. osób – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

– Byłaby także źródłem dodatkowych inwestycji, których roczna wartość odpowiadałaby blisko 2 proc. PKB. System estoński to także potencjalna oszczędność ok. 11 mln roboczogodzin poświęcanych rocznie przez małe firmy na rozliczanie CIT w Polsce – wylicza Jan Sarnowski, podsekretarz stanu w Ministerstwie Finansów, fellow Polskiego Instytutu Ekonomicznego.

Co istotne, estoński CIT to także zbliżenie regulacji prawa podatkowego i bilansowego. Dla podatników będzie to oznaczać konieczność prowadzenia jednej tylko ewidencji dla celów podatkowych, zamiast, jak jest to obecnie, dwóch odrębnych.

Obok estońskiego CIT otwarta będzie możliwość rozliczania w ramach ściślej zintegrowanej z obecnym modelem CIT rezerwy inwestycyjnej, stworzonej na wzór rozwiązania, które od wielu lat funkcjonuje w Niemczech. W tym przypadku, zasady opodatkowania pozostają takie jak dotychczas, ale podatnik otrzyma możliwość szybszego rozliczenia inwestycji w kosztach podatkowych, poprzez ujęcie w kosztach uzyskania przychodów odpisów na dedykowany rachunek inwestycyjny. Niewydatkowanie środków z rachunku lub ich przeznaczenie na cele inne niż inwestycyjne (lub wydatkowanie ich po upływie określonego terminu), będzie dla podatnika oznaczać powiększenie dochodu do opodatkowania.

Dla kogo estoński CIT

Warunkiem skorzystania z nowych zasad opodatkowania jest zatrudnianie co najmniej 3 pracowników. Jak wskazują dane PARP, przeciętna wielkość przedsiębiorstwa w Polsce to 4,7 osoby pracujące i 3,3 osoby zatrudnione, zatem warunek ten nie będzie stanowił przeszkody dla spółek, które chcą się intensywnie rozwijać. Co istotne, kryterium to zostało w sposób istotny złagodzone dla przedsiębiorstw rozpoczynających działalność. Wystarczy, aby taki podatnik osiągnął docelowy poziom zatrudnienia w ciągu okresu czteroletniego.