Spodziewamy się, że Fed w środę po raz kolejny obniży stopy procentowe o 25 pb., mimo utrudnień wynikających z zawieszenia prac rządu USA. Zakładamy, że Rezerwa Federalna nie będzie chciała wprowadzać na rynkach zamieszania, a jej stonowany przekaz będzie miał ograniczony wpływ na dolara.

Kluczowe punkty:

- Fed powinien obniżyć stopy o 25 pb. mimo shutdownu.

- Brak aktualnych danych z USA sprawia, że Fed po części błądzi we mgle.

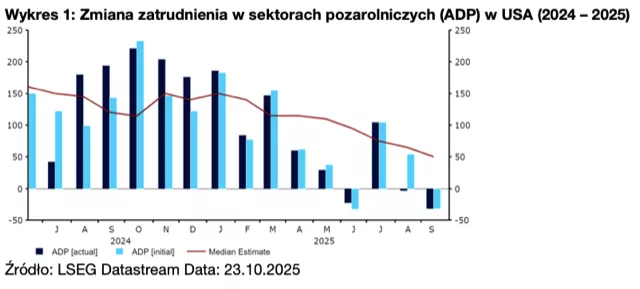

- Dostępne dane wskazują na dalszą słabość rynku pracy.

- Oświadczenie może pozostać niemal bez zmian.

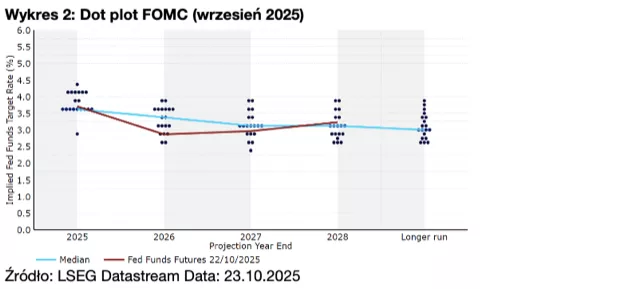

- W tym miesiącu nie ma dot plotu ani projekcji.

- Spodziewamy się jeszcze dwóch cięć stopy fed funds w 2025 r.

Oficjele z Rezerwy Federalnej nie będą podejmowali w październiku decyzji całkiem na oślep, niemniej trwające wstrzymanie prac instytucji federalnych oznacza, że nie będą mieć klarownego obrazu sytuacji. Od czasu zamknięcia rządu na początku miesiąca nie uświadczyliśmy pierwszorzędowych publikacji makroekonomicznych z USA, szczególnie z rynku pracy, i trudno powiedzieć, kiedy ulegnie to zmianie. Szczęśliwie dla Fedu, Biuro Statystyki Pracy zdecydowało się opublikować w trybie nadzwyczajnym wrześniowy raport dot. inflacji CPI. Zaplanowany jest on na piątek (24.10) i powinien wykazać niewielki wzrost presji cenowej.

Fed błądzi we mgle

Nie spodziewamy się jednak, by niepewność miała stanąć na drodze do październikowego cięcia. Obniżenie stóp procentowych było niemal pewne już przed zamknięciem rządu i jest właściwie w pełni wyceniane w kontraktach futures od czasu kiepskiego raportu NFP (non-farm payrolls) za lipiec oraz rekordowej 12-miesięcznej rewizji danych. W opóźnionych danych nie ma nic, co mogłoby powstrzymać październikową obniżkę, a decydenci z Fedu mogą czuć się komfortowo z decyzją o cięciu nawet bez posiadania pełnego obrazu amerykańskiej gospodarki.

Ostatnie tygodnie nie były całkowicie pozbawione wieści z gospodarki. Ocenę jej stanu musimy jednak opierać w dużej mierze na danych drugorzędowych. Były one na ogół zgodne z dominującym poglądem, że aktywność gospodarcza w USA pozostaje odporna mimo niepewności handlowej, co pokazują wskaźniki PMI i nowcast GDPNow (3,9% w ujęciu zanualizowanym), zaś rynek pracy się ochładza, czego przykładem jest spadek zatrudnienia w sektorze prywatnym o 32 tys. we wrześniu.

Retoryka nie powinna ulec większej zmianie względem września

Prezes FOMC Jerome Powell podczas swojego przemówienia w Filadelfii 14.10 potwierdził, że październikowe cięcie, które Fed wyraźnie sygnalizował po ostatnim posiedzeniu, wciąż stanowi najbardziej prawdopodobny scenariusz. Ponownie zwrócił również uwagę na znaczne spowolnienie zatrudnienia, które jest postrzegane jako istotne zagrożenie dla gospodarki. Powiedział również wprost, że na podstawie dostępnych danych perspektywy zatrudnienia nie uległy zmianie od czasu wrześniowego posiedzenia, kiedy Fed w swoim dot plocie prognozował jeszcze dwie obniżki stóp procentowych w 2025 r.

W tym miesiącu nie będzie rewizji projekcji makroekonomicznych ani dot plotu, rynki będą więc polegać przede wszystkim na retoryce w oświadczeniu banku i podczas konferencji prasowej Powella. Ze względu na ograniczoną ilość nowych informacji, spodziewamy się, że oświadczenie będzie niemal takie samo jak we wrześniu. Fed prawdopodobnie podkreśli w nim zagrożenia dla zatrudnienia, zauważając być może, że stały się one poważniejsze, a zamknięcie rządu utrudnia podejmowanie decyzji. Złagodzić gołębi ton mogą ryzyka proinflacyjne, które w dalszym ciągu stanowią istotny problem, nawet jeśli decydenci wciąż uważają, że wpływ ceł na ceny konsumenckie będzie przejściowy.

W tym miesiącu nie będzie rewizji projekcji makroekonomicznych ani dot plotu, rynki będą więc polegać przede wszystkim na retoryce w oświadczeniu banku i podczas konferencji prasowej Powella. Ze względu na ograniczoną ilość nowych informacji, spodziewamy się, że oświadczenie będzie niemal takie samo jak we wrześniu. Fed prawdopodobnie podkreśli w nim zagrożenia dla zatrudnienia, zauważając być może, że stały się one poważniejsze, a zamknięcie rządu utrudnia podejmowanie decyzji. Złagodzić gołębi ton mogą ryzyka proinflacyjne, które w dalszym ciągu stanowią istotny problem, nawet jeśli decydenci wciąż uważają, że wpływ ceł na ceny konsumenckie będzie przejściowy.

Choć widoczna jest wyraźna różnica w oczekiwaniach dotyczących cięć stóp procentowych między Fedem (jeszcze trzy do końca 2026 r.) i kontraktami futures (pięć), nie spodziewamy się, by Powell miał jakkolwiek wesprzeć obecne rynkowe wyceny. Będzie on ponownie balansował między sygnalizowaniem dalszych obniżek i niepodsycaniem oczekiwań. Silniej niż kiedykolwiek sądzimy, że Powell będzie chciał przyjąć niezobowiązujący ton, komunikujący uczestnikom rynku, że „nie ma tu nic ciekawego”.

Niskie szanse na istotną reakcję dolara

Uważamy, że Fed stoi przed trudnym zadaniem. Naszym zdaniem kondycja amerykańskiego rynku pracy silnie przemawia za dodatkowymi cięciami stóp procentowych, niemniej ryzyka wzrostowe dla inflacji nakazują powściągliwość. Przed zamknięciem rządu mówiliśmy o jeszcze dwóch obniżkach Fedu w tym roku, w październiku i grudniu. Ze względu na brak oficjalnych danych, które mogłyby zmienić naszą opinię, wciąż się ich spodziewamy. Ścieżka polityki monetarnej w 2026 r. jest mniej wyraźna i będzie zależna w dużej mierze od przyszłych danych w miarę ich napływania.

Zakładając, że Fed postąpi zgodnie z naszymi oczekiwaniami i będzie się starał nie wywoływać w środę zamieszania na rynkach, reakcja dolara powinna być nadzwyczaj stonowana. W kontraktach futures cięcia po 25 pb. w październiku i grudniu są niemal w pełni wyceniane, obniżka w tym miesiącu i zasygnalizowanie jej również na kolejnym posiedzeniu byłyby więc przyjęte przez rynki ze spokojem. Oznaki większej niezgody wśród członków FOMC i/lub bardziej gołębie komentarze, które wzmogłyby obawy o rynek pracy, byłyby dla amerykańskiej waluty niekorzystne. Wesprzeć dolara mógłby zaś przekraczający oczekiwania raport inflacyjny w połączeniu z retoryką ostrzegającą przed utrwaleniem się spowodowanej cłami presji cenowej .

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (29.10) o godz. 19:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.