Biorąc pod uwagę niepewność dotyczącą wojny w Iranie, nie jest to najlepszy moment, by Fed się do czegoś zobowiązywał. Jesteśmy przekonani, że podczas swojego kwietniowego posiedzenia nie zmieni wysokości stóp procentowych.

Kluczowe punkty:

- Fed powinien utrzymać stopy mimo ryzyka płynącego z wojny w Iranie.

- Inflacja w USA wzrosła w marcu, miara bazowa pozostaje jednak na razie pod kontrolą.

- W tym miesiącu nie będzie projekcji ekonomicznych ani stóp procentowych.

- Powell powinien przyjąć umiarkowanie jastrzębi ton w związku z obawami dot. inflacji.

- Przyszły prezes Warsh sugeruje odejście od forward guidance.

- Fed może rozpocząć cięcia we wrześniu.

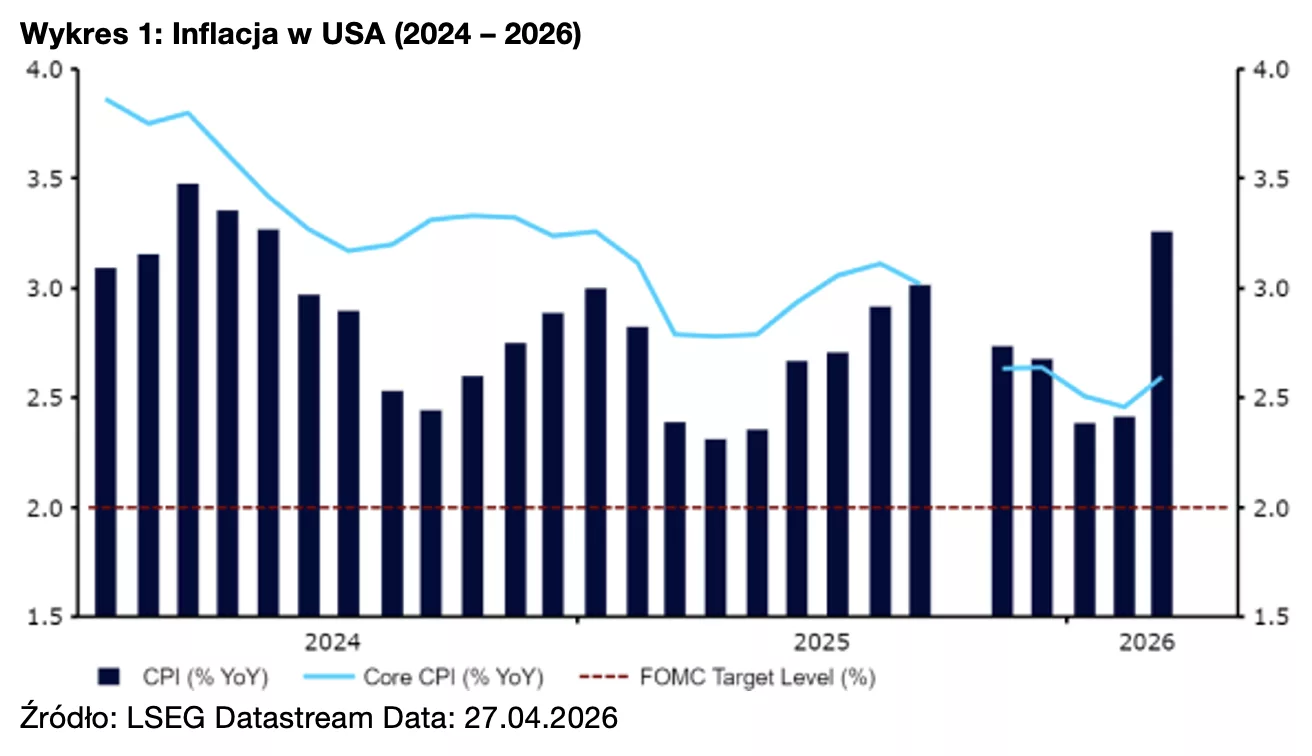

Szok związany z cenami energii odcisnął się już w amerykańskiej inflacji. Ceny konsumenckie wzrosły w marcu o 0,9% w ujęciu miesięcznym – najsilniej od niemal czterech lat – zaś w skali roku o 3,3%, co jest najwyższym poziomem od maja 2024 r. Choć ponowne „pełne otwarcie” cieśniny Ormuz powinno teoretycznie osłabić presję wzrostową na inflację, utrzymanie się przez jakiś czas podwyższonych cen energii wydaje się prawdopodobne, biorąc pod uwagę, że cieśnina jest praktycznie nieprzekraczalna, a ruch przez nią nie zostanie całkowicie wznowiony z dnia na dzień.

Biorąc pod uwagę ryzyko dla inflacji wyrastające z wojny, spodziewamy się, że podczas swojej konferencji prasowej prezes Jerome Powell przyjmie umiarkowanie jastrzębi ton. Podobnie jak zrobił w marcu, prawdopodobnie opisze szok energetyczny jako czynnik komplikujący sytuację, a nie wymuszający podjęcie działań. Położy również naszym zdaniem duży nacisk na „niepewność”, zamiast próbować wprost ocenić skalę skoku inflacyjnego. Uważamy, że pomoże to Powellowi przekazać rynkom gotowość do działania, jeśli podwyższona inflacja się utrzyma, a jednocześnie zasygnalizować, że bazowym scenariuszem pozostaje utrzymanie stóp procentowych na niezmienionym poziomie, podczas gdy Rezerwa Federalna będzie oceniać wpływ wojny na gospodarkę.

Konflikt w Iranie zagraża jednak obu stronom podwójnego mandatu Fedu, ponieważ stanowi ryzyko również dla zatrudnienia. Powell zapewne zaznaczy podczas konferencji prasowej, że przyrost miejsc pracy jest niski, lecz wystarczający, by dotrzymać kroku wzrostowi siły roboczej. W tym miesiącu nie będzie rewizji projekcji ekonomicznych ani stóp procentowych, sądzimy jednak, że Fed może złagodzić swój język w kontekście perspektyw wzrostu gospodarczego i rynku pracy. Fed może też dostosować swoją retorykę, by zasygnalizować, że – ze względu na obawy inflacyjne – kolejnym ruchem na stopach procentowych niekoniecznie będzie cięcie. Byłby to wyraźny jastrzębi sygnał dla dolara.

Nowy szeryf w mieście: nadchodzi Warsh

Pora zająć się tematem tabu. Głównym tłem dla posiedzenia w tym miesiącu jest przesłuchanie nominacyjne Kevina Warsha (kandydata prezydenta Donalda Trumpa na prezesa FOMC), które odbyło się 21 kwietnia – przedstawił on wtedy swoją wizję radykalnych zmian w Fedzie. Postrzegamy jego wypowiedzi jako mające niejednoznaczne konsekwencje dla dolara. Dobrą wiadomością dla rynków jest to, że Warsh wydaje się zdecydowany utrzymać niezależność banku centralnego i nic nie wskazuje na to, by poglądy Trumpa miały mieć na niego jakikolwiek wpływ. Oczywiście trudno w pełni zaufać Warshowi, szczególnie że sam Trump przyznał, że byłby „rozczarowany”, gdyby Fed pod kierownictwem nowego prezesa nie obniżył stóp procentowych. Choć wypowiedzi nominata Trumpa były jak dotąd stosunkowo zachęcające, to przekonamy się, co powiedzą jego czyny.

Komentarze Warsha sugerujące odejście od zakupów aktywów są postrzegane jako pozytywne dla dolara, niemniej jego plany porzucenia forward guidance i przejścia na inne ramy zarządzania inflacją skutkują niepewnością i trudnymi do przewidzenia konsekwencjami. Na razie prezesem jest Powell i może minąć trochę czasu, nim uzyskamy lepsze wyobrażenie tego, jak właściwie będzie wyglądać Fed pod przewodnictwem Warsha, jako że jego nominację musi jeszcze zatwierdzić Senat. Przypuszcza się, że Warsh będzie bardziej gołębi niż Powell; sądzimy jednak, że jego mianowanie nie zmieni istotnie ścieżki stóp procentowych w USA. To dlatego, że będzie on tylko jednym z wielu głosujących członków FOMC.

Kolejnym ruchem będzie raczej cięcie

Naszym zdaniem podczas kilku kolejnych posiedzeń Fed utrzyma stopy procentowe na niezmienionym poziomie, zatrzymując się, by ocenić skalę wpływu wojny w Iranie na gospodarkę. Spodziewamy się, że Powell wspomni w środę o ryzyku inflacyjnym wynikającym z wojny, nie podkreślając go jednak na tyle, by rynki zaczęły wyceniać podwyżki stóp procentowych w dalszej części roku. Sądzimy, że skok cen energii tylko odsunie w czasie ich obniżki, a nie wywoła zwrot w polityce monetarnej, ponieważ status USA jako eksportera netto surowców energetycznych powinien sprawić, że przełożenie wyższych cen ropy na inflację będzie ograniczone. Nasz bazowy scenariusz zakłada cięcie stóp procentowych we wrześniu, kiedy przyszły prezes Warsh obejmie stanowisko. Jego nastawienie na rozluźnianie polityki monetarnej może wywołać presję na dolara, szczególnie jeśli stopy w innych gospodarkach, zwłaszcza strefie euro, zostaną w następstwie wojny podwyższone.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (29.04) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.