Warszawa niezmiennie utrzymuje pozycję lidera wśród rynków biurowych

w Polsce. W I kwartale 2025 roku odnotowano dynamiczny wzrost aktywności najemców – popyt na powierzchnie biurowe zwiększył się aż o 16% względem analogicznego okresu roku poprzedniego, osiągając poziom ponad 160 000

m kw. wynajętej powierzchni.

„W tym samym czasie na stołeczny rynek trafiło jedynie 6 000 m kw. nowoczesnej powierzchni biurowej, co przyczyniło się do dalszego spadku wskaźnika pustostanów – na koniec marca 2025 roku wyniósł on średnio 10,5%, a w centralnych lokalizacjach zaledwie 7,4%. Szczególnie niskim poziomem pustostanów (3,5%) cieszą się nowoczesne budynki oddane do użytku po 2020 roku,” – komentuje Michał Kusy, analityk w dziale badań rynku w Knight Frank.

Całkowite zasoby biurowe Warszawy na koniec I kwartału wyniosły 6,28 mln m kw., co stanowi niemal połowę zasobów w skali kraju. Największa koncentracja powierzchni (45%) znajduje się w strefach centralnych, z istotnym udziałem obszarów takich jak Służewiec i Aleje Jerozolimskie, odpowiednio 17% i 12%.

Aktywność deweloperska pozostaje na niskim poziomie – od początku roku oddano tylko jeden nowy budynek (siedzibę CD Projekt o powierzchni 6 000 m kw.). W budowie pozostaje jedynie 241 000 m kw., z czego większość ma zostać ukończona do końca 2025 roku, głównie w rejonie Ronda Daszyńskiego. Poza tym w centrum dominują modernizacje, które odpowiadają za 26% całej powierzchni w budowie.

„Kolejnym pozytywnym sygnałem dla rynku ze strony najemców jest znaczny wzrost nowych umów i ekspansji. Struktura najmu w I kwartale 2025 roku pokazuje dominację nowych umów (49% wolumenu), przy znacznym spadku udziału renegocjacji (do 25%). Coraz większy udział stanowią również umowy zawierane na potrzeby własne najemców (17%) oraz ekspansje (9%),”– dodaje Piotr Kalisz, dyrektor działu reprezentacji najemcy w Knight Frank.

Aż 68% wynajętej powierzchni przypadało na budynki z certyfikatami ekologicznymi, z czego 43% posiadało najwyższe klasy certyfikacji – BREEAM Excellent i Outstanding oraz LEED Platinum.

Czynsze wywoławcze w I kwartale 2025 roku utrzymały się na stabilnym poziomie. W centrum miasta kształtowały się na poziomie od 18 do 28 EUR/m kw./miesiąc, a w najbardziej prestiżowych lokalizacjach mogły przekraczać ten zakres. Poza centrum stawki wynosiły od 10 do 17 EUR/m kw./miesiąc. Opłaty eksploatacyjne wahały się najczęściej od 18 do 38 PLN/m kw./miesiąc.

Warszawski rynek biurowy pozostaje silny, a jego dalszy rozwój determinowany będzie przez rosnące znaczenie nowoczesnych, zrównoważonych budynków oraz zmieniające się potrzeby najemców.

Depresja, lęk społeczny, ale także choroby neurologiczne jak demencja czy choroba Alzheimera – ich diagnoza będzie w przyszłości wspierana przez sztuczną inteligencję. Polski zespół naukowców połączył śledzenie ruchu gałek ocznych ze sztucznymi sieciami neuronowymi, by stworzyć narzędzie do wczesnej diagnostyki. – Dokładność naszej metody sięga nawet 62 procent. Przed nami kolejne badania, ale wynik już jest obiecujący – mówi Karol Chlasta, współautor badania, doktor nauk inżynieryjno-technicznych z Akademii Leona Koźmińskiego.

Szybciej, ale równie skutecznie – dzięki sztucznym sieciom neuronowym

W badaniu wzięło w sumie udział 101 osób – w tym pacjenci z rozpoznaną depresją, osoby z lękiem społecznym oraz osoby zdrowe (grupa kontrolna). Badani oglądali przez 10 sekund zdjęcia twarzy o różnym wyrazie emocji, a specjalne czujniki w okulografach rejestrowały ich ruchy gałek ocznych. Zebrane dane posłużyły do wygenerowania tzw. „ścieżek spojrzeń”, które następnie zostały przeanalizowane przez modele głębokich konwolucyjnych sieci neuronowych – uczących się rozpoznawania wzorców w danych wizualnych i działające na podobnej zasadzie jak ludzki mózg, czyli przetwarzając informacje warstwa po warstwie i wyszukując znaczące sygnały.

– Wzorce ruchów oczu mogą dostarczyć obiektywnych danych na temat naszej kondycji psychicznej. U osób depresyjnych zauważamy tendencję do skupiania uwagi na negatywnych bodźcach. Z kolei osoby z lękiem społecznym wykazują zwiększoną aktywność w skanowaniu twarzy, co jest związane z występowaniem zjawiska w psychologii nazywanego hiperskanowaniem. Objawia się to wydłużeniem ścieżki skanowania twarzy, co świadczy o ich wrażliwości na bodźce społeczne – mówi dr Karol Chlasta, współautor badania i ekspert od sztucznej inteligencji.

– W przypadku rozróżniania depresji i lęku społecznego nasza metoda osiąga skuteczność rzędu 60–70 procent. To porównywalne z tradycyjnymi metodami, ale dużo szybsze i mniej angażujące dla pacjenta. Umożliwia także łatwiejsze i szybsze monitorowanie zmian stanu psychicznego chorego – dodaje.

Testy podobne do tych ze smartwatcha?

Choć dokładność modeli sztucznej inteligencji nie jest jeszcze idealna, bo wynosi 62 proc. dla porównania pacjentów z depresją, lękiem społecznym i grupy kontrolnej, to dla badań przesiewowych jest to wynik obiecujący. Szczególnie, że można go uzyskać na podstawie zaledwie 10 sekundowego testu. Co więcej, takie rozwiązania mogą w przyszłości trafić do urządzeń codziennego użytku.

– Możemy to porównać do działania inteligentnych zegarków, które mówią nam jak wyglądał nasz rytm snu. Tyle że poza pulsem, możemy mierzyć i analizować także nasz wzrok, choćby kamerą internetową, albo poprzez coraz popularniejsze okulary VR – wyjaśnia dr Chlasta.

Pozwoliłoby to na stworzenie “wykresu dobrostanu psychicznego” podobnego do wykresów kroków, tętna czy jakości snu oferowanych przez dzisiejsze inteligentne zegarki czy smartphony. Poza analizą wzroku, badacz zwraca uwagę również na swoje pozostałe badania związane z zastosowaniem nowych metod sztucznej inteligencji do analizy głosu. Prace te dotyczą zarówno analizy głosu w kontekście diagnostyki depresji, jak i schorzeń neurologicznych, takich jak demencja czy choroba Alzheimera.

– W przypadku wielu schorzeń nasz głos delikatnie się zmienia. Można porównać to do tego, że przeciążony pracą komputer pracuje nieco wolniej. Musi przełączać się pomiędzy różnymi zadaniami. W przypadku ludzi, możemy zaobserwować zmiany w działaniu narządów mowy, które często są trudne do wyłapania przez człowieka, ale które taki system oparty o sztuczne sieci neuronowe jest w stanie od razu wyłowić, nawet z krótkich fragmentów wypowiedzi – przekonuje badacz. – To może dać wczesny sygnał ostrzegawczy, że jesteśmy narażeni na depresję, demencję lub chorobę Alzheimera. Dzięki temu mamy szansę szybciej zareagować. Zmienić codzienne nawyki i skonsultować się z lekarzem, zanim nasze objawy się nasilą – dodaje dr Chlasta.

Obiecujące badania, ale co dalej?

Depresja i lęk społeczny to jedne z najczęstszych zaburzeń psychicznych, a liczba osób nimi dotkniętych wciąż rośnie. WHO przewiduje, że do 2030 roku depresja będzie najczęściej diagnozowaną chorobą na świecie. W Polsce cierpi na nią już około 4 miliony osób, choć wiele przypadków pozostaje niezauważonych. Głównie dlatego, że ich wczesne wykrycie jest trudne i czasochłonne. Tymczasem badania dr. Chlasty wskazują, że analiza ruchów gałek ocznych może dostarczyć cennych informacji o stanie psychicznym – i stanowić dla nas pierwszy sygnał, że warto skonsultować się z lekarzem.

Żeby jednak takie rozwiązania jak eye-tracking i inne oparte o AI, mogły trafić do powszechnego użytku, konieczna jest kontynuacja badań, a także zmiany systemowe. Dr Chlasta wskazuje, że możliwe byłoby zastosowanie tej technologii w szerszym systemie umożliwiającym monitorowanie stanu zdrowia psychicznego pacjentów – czy to na skalę całego systemu opieki zdrowotnej, czy też np. na poziomie jednej kliniki, która mogłaby stale oceniać stan zdrowia jej pacjentów. Możliwe byłoby nawet indywidualne użycie za pomocą laptopa z kamerą internetową i mikrofonem, okularów VR lub smartfona.

– Aby stworzyć dobrze działający model, potrzebne są jednak dodatkowe dane. Systemowo jednak nie są one zbierane, a placówki medyczne również ich nie gromadzą. Dodatkowo, społeczne zaufanie do sztucznej inteligencji wciąż jest niskie, a ludzie podchodzą do przekazywania swoich danych z pewną dozą niepewności. Prawda jest jednak taka, że bez dodatkowych danych nie będzie nam łatwo wyjść poza warunki laboratoryjne, a bez kolejnych analiz nie uda się nam przeprowadzić demonstracji prototypu tej nowej technologii w warunkach operacyjnych – tłumaczy dr Karol Chlasta.

W prace nad nową metodą diagnozy zaangażowani byli zarówno psychologowie, jak i eksperci od badań nad sztuczną inteligencją. Wśród nich znaleźli się: dr hab. Krzysztof Krejtz oraz dr hab. Izabela Krejtz z Uniwersytetu SWPS, dr Karol Chlasta z Akademii Leona Koźmińskiego oraz dr Katarzyna Wisiecka z Akademii Ekonomiczno-Humanistycznej w Warszawie. Badanie zostało opublikowane w czasopiśmie International Journal of Marketing, Communication and New Media.

Zgodnie z oczekiwaniami Rada Polityki Pieniężnej obniżyła główną stopę procentową z 5,75 proc. do 5,25 proc., czyli o 50 p.b.

Większość uczestników rynku od kilku miesięcy spodziewała się, że cykl obniżek stóp procentowych może rozpocząć się najpóźniej w lipcu, czyli na pierwszym posiedzeniu po wyborach prezydenckich, ale jeszcze dwa miesiące temu Prezes RPP mówił, że rozpoczęcie cyklu obniżek w tym roku może być jeszcze możliwe.

Dopiero kilka tygodni temu profesor Glapiński znacząco zmienił retorykę w oparciu o nową projekcję inflacyjną i nowe odczyty gospodarcze, praktycznie wprost deklarując, że obniżka w maju jest możliwa.

Dzisiaj cykl obniżek można oficjalnie uznać za rozpoczęty, a ta obniżka wydaje się być pierwszą z serii obniżek, które mogą mieć miejsce na kolejnych posiedzeniach RPP.

Wyceny kontraktów FRA sugerują, że cykl obniżek stóp procentowych powinien się zakończyć na początku 2026 roku przy stopie referencyjnej na poziomie 3,50 proc., co oczywiście jest bardzo dobrą informacją dla kredytobiorców oraz emitentów obligacji, gorszą dla banków, obligatariuszy i oszczędzających na klasycznych produktach bankowych.

Autor: Piotr Bawolski, CFA, Dyrektor ds. Klientów Strategicznych, Michael / Ström Dom Maklerski

Rynek nieruchomości od dłuższego czasu wyczekiwał decyzji o obniżce stóp procentowych, a jej ogłoszenie może okazać się ważnym impulsem. Jeszcze przed oficjalnym ogłoszeniem tej zmiany, dane z Biura Informacji Kredytowej oraz analizy Otodom wskazywały na rosnące zainteresowanie potencjalnych nabywców – przybywało zapytań o kredyty hipoteczne i zwiększała się liczba wyszukiwań ofert mieszkań oraz domów. Konsumenci zaczęli testować swoją zdolność kredytową w nadziei na lepsze warunki finansowania.

Badania Otodom pokazały, że aż 13% osób rozważających zakup nieruchomości było gotowych podjąć decyzję zakupową pod warunkiem obniżki stóp. Gdyby ta grupa faktycznie zdecydowała się na zakup, sprzedaż mieszkań na siedmiu największych rynkach w Polsce mogłaby wzrosnąć o niemal 5 tys. lokali w porównaniu z rokiem 2024, przekraczając próg 42 tys. transakcji.

Mimo pozytywnego sygnału, jaki wysyła decyzja RPP, jedno obniżenie stóp nawet o 50 czy nawet 75 punktów bazowych nie rozwiąże wszystkich problemów rynku. Przy obecnym poziomie cen mieszkań, wyraźny wzrost sprzedaży o 15–20% byłby możliwy dopiero przy łącznym cięciu rzędu 100–150 punktów bazowych a to wymaga czasu i sprzyjających warunków makroekonomicznych. Jeszcze silniejszy efekt mogłoby przynieść połączenie dalszych obniżek stóp z wprowadzeniem rządowego programu wspierającego zakup mieszkań z rynku wtórnego. To właśnie ta część rynku odczułaby wówczas znaczącą poprawę sytuacji.

Warto jednak zaznaczyć, że w ostatnich kwartałach rynek mieszkaniowy udowodnił swoją odporność i zdolność do funkcjonowania bez dodatkowego wsparcia. Co więcej, według badań prowadzonych na zlecenie Otodom, od dwóch kwartałów nastroje klientów się poprawiają i coraz mniej z nich spodziewa się dalszych wzrostów cen nieruchomości. Ta zmiana wynika przede wszystkim ze stabilizacji cen ofertowych i poprawy dostępności mieszkań, a nie z samych oczekiwań wobec polityki monetarnej.

Dzisiejsza decyzja Rady Polityki Pieniężnej daje szansę na powrót tzw. „kupującego kredytowego”, jednak realna siła tego impulsu będzie zależeć od kontynuacji obniżek stóp oraz ewentualnego wsparcia popytu – na przykład w postaci rządowych programów. Dla wielu potencjalnych nabywców sam sygnał poprawy warunków finansowania może nie wystarczyć, jeśli nie zostanie on wzmocniony działaniami, które zwiększą dostępność kredytów hipotecznych i zmniejszą bariery dla potencjalnych nabywców.

Autor: Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom

Amerykański sąd federalny nakazał izraelskiej firmie szpiegowskiej NSO Group, twórcy Pegasusa, zapłatę niemal 170 milionów dolarów odszkodowania na rzecz WhatsAppa i spółki macierzystej – Meta;

To finał sprawy, która rozpoczęła się w 2019 roku, gdy przedstawiciele WhatsApp odkryli, że NSO Group wykorzystało jego system połączeń wideo do przesyłania złośliwego oprogramowania użytkownikom, w tym Pegasus;

Tym sposobem zainfekowano około 1 400 kont WhatsApp.

odszkodowania jest ważnym sygnałem. Tak wysoka kara może być druzgocąca dla NSO Group i stanowi ostrzeżenie dla innych firm rozwijających zaawansowane narzędzia do cyberinwigilacji, takich jak Pegasus, znany z wykorzystywania do ataków na przeciwników politycznych, dziennikarzy i przedstawicieli różnych organizacji.

Kluczowe znaczenie w tym procesie miała decyzja Mety, której decydenci zdecydowali o ujawnieniu incydentów włamań do WhatsAppa. To pozwoliło kontynuować postępowanie sądowe i ostatecznie pociągnąć NSO Group do odpowiedzialności finansowej. Równie istotne były też: stały monitoring sytuacji i równolegle prowadzone dochodzenia przez organizacje społeczne, takie jak Amnesty International i Citizen Lab, które odegrały ważną rolę w ujawnianiu nadużyć związanych z oprogramowaniem szpiegowskim i zwiększaniu świadomości na temat zagrożeń. Niestety rynek inwazyjnych i złośliwych technologii nadal się rozwija.

Dosłownie w zeszłym miesiącu, podczas Paryskiego Forum Obrony i Bezpieczeństwa, państwa ze wszystkich kontynentów uzgodniły dobrowolny kodeks postępowania mający na celu regulację i ograniczenie rozprzestrzeniania się złośliwego oprogramowania szpiegowskiego. Choć porozumienie to jest dobrowolne, stanowi ważny sygnał dla społeczeństwa, że nie ma przyzwolenia rządzących na takie praktyki. Z drugiej strony, niestety znaczna część krajów kodeksu nie przyjęła, co może stanowić poważne wyzwanie dla cyberbezpieczeństwa międzynarodowego.

Niewątpliwie grupę osób najbardziej narażonych na działania cyberszpiegów stanowią politycy (zarówno szczebla krajowego, jak i lokalnego), liderzy biznesu, pracownicy organizacji i jednostek pożytku publicznego. Osoby te powinny ze szczególną starannością dbać o zabezpieczanie swoich urządzeń.

Autor: Kamil Sadkowski, analityk laboratorium antywirusowego ESET

Rada Polityki Pieniężnej zdecydowała się na obniżenie stóp procentowych o 50 punktów bazowych, co było zgodne z oczekiwaniami rynkowymi. Na decyzję o obniżce stóp procentowych musieliśmy czekać bardzo długo, gdyż poprzednia decyzja o obniżce była podjęta ostatnim razem w październiku 2023 roku. Główna stopa procentowa została obniżona z poziomu 5,75% do poziomu 5,25%. Co stało za dzisiejszą decyzją?

Szef NBP oraz RPP, czyli prof. Glapiński wyraźnie zmienił komunikację na początku kwietnia, co było związane z dwoma czynnikami. Po pierwsze już od dawna w Radzie budowała się narracja o potrzebie obniżek, a po drugie inflacja dała powód ku temu, aby zmienić komunikację. Inflacja w marcu wypadła na poziomie 4,9%, czyli poniżej poziomów prognozowanych przez NBP oraz następnie inflacja za kwiecień spadła do poziomu 4,2%. Oczywiście pozostaje ona wyraźnie powyżej celu, ale ostatnia projekcja i tak pokazała, że szczyt inflacji miał miejsce na początku tego roku i powinien zmierzać do celu i osiągnąć go w 2026 roku. Prof. Glapiński zapowiadał, że widzi przestrzeń do dwóch obniżek o 50 punktów bazowych w tym roku, w sumie o 100 punktów bazowych i następnie analizie tego, jak wpłynie to na gospodarkę oraz inflację. Wobec tego najprawdopodobniej kolejnym terminem obniżki będzie lipiec, kiedy poznamy najnowsze projekcje inflacyjne. Oprócz tego szef NBP zakładał, że stopy procentowe zostaną obniżone do poziomu 3,5% w przyszłym roku.

Co oznacza dzisiejsza obniżka? Jest to z pewnością ulga dla kredytobiorców. Zakładając kredyt hipoteczny na poziomie 500 tysięcy złotych na 25-30 lat, ze średnim oprocentowaniem, które wynosi obecnie ok. 7,5%, rata powinna być niższa o nieco ponad 150 zł. Zakładając jednak obniżki do 3,5% do przyszłego roku, od obecnych poziomów dla wskazanego kredytu, rata w przyszłym roku może być niższa o ponad 700 zł. Niższe stopy procentowe to również dobra informacja dla przedsiębiorców, którzy nierzadko korzystają z takiego rodzaju finansowania czy również inwestorów, choć kredyt inwestycyjny w Polsce nie jest tak popularny jak np. Na Wall Street.

Co ze złotym? Złoty stracił na wartości na początku kwietnia w momencie zmiany narracji ze strony Narodowego Banku Polskiego i dzisiejsza decyzja była wyraźnie komunikowana przez wielu członków Rady Polityki Pieniężnej w ostatnich tygodniach. Wobec tego złoty najprawdopodobniej pozostanie stabilny, niemniej jego postawa będzie zależeć od zapowiedzi prof. Glapińskiego w trakcie czwartkowej konferencji prasowej. Jeśli zapowie cały regularny cykl obniżek, złoty może znaleźć się pod presją. Jeśli jednak zachowa neutralny stosunek, najprawdopodobniej złoty pozostanie stabilny.

Obecnie za dolara płacimy 3,76 zł, za euro 4,27 zł, za funta 5,02 zł, za franka 4,56 zł.

Autor: Michał Stajniak, CFA, wicedyrektor Działu Analiz XTB

Ujawnienie danych osobowych podczas konferencji prasowej – Prezes UODO wszczyna postępowanie z urzędu

Podczas jednej z ostatnich konferencji prasowych w Sejmie RP doszło do poważnego naruszenia zasad ochrony danych osobowych. W trakcie wydarzenia, którego celem było wyjaśnienie kwestii majątkowych jednego z kandydatów na Prezydenta RP, poseł Przemysław Czarnek zaprezentował dokumenty zawierające dane osobowe dwóch osób prywatnych – imiona, nazwiska, adresy zamieszkania oraz numery PESEL. Dane te zostały ujawnione publicznie i znalazły się na zdjęciach dostępnych w mediach.

Sprawą natychmiast zainteresował się Prezes Urzędu Ochrony Danych Osobowych (UODO), Mirosław Wróblewski, który poinformował o wszczęciu postępowania z urzędu. Jak podkreślił, osoby te nie pełnią żadnych funkcji publicznych, a ujawnienie ich danych osobowych w tak szerokim zakresie może wiązać się z poważnymi konsekwencjami – w tym zagrożeniem dla ich prywatności i bezpieczeństwa.

To nie pierwszy przypadek, gdy osoby publiczne – politycy czy urzędnicy – podczas wystąpień medialnych nie zachowują ostrożności w kwestii danych osobowych. Tym razem jednak skala naruszenia, jak również jego potencjalne skutki dla osób postronnych, skłoniły UODO do podjęcia natychmiastowych działań.

„Doceniam te media, które zachowały czujność i nie upowszechniały dalej w swoich publikacjach danych osobowych widocznych na zdjęciu i które je zasłoniły” – powiedział Prezes UODO. Jednocześnie zwrócił uwagę, że to osoby publiczne powinny w pierwszej kolejności zadbać o bezpieczeństwo danych, szczególnie tych, które dotyczą osób prywatnych.

Wobec zbliżających się wyborów prezydenckich Prezes UODO przypomniał również, że kampania polityczna, mimo że często nacechowana silnymi emocjami, nie zwalnia z obowiązku przestrzegania przepisów o ochronie danych osobowych.

Naruszenia przepisów RODO (Rozporządzenia o Ochronie Danych Osobowych) mogą skutkować nie tylko postępowaniem administracyjnym, ale również dotkliwymi karami finansowymi. Przypadek ten pokazuje, że nawet w realiach politycznych i medialnych, prywatność obywateli powinna być bezwzględnie chroniona – szczególnie gdy dotyczy osób, które nie zdecydowały się na udział w życiu publicznym.

Rada Polityki Pieniężnej zdecydowała dziś o obniżce stóp procentowych o 50 pb, tym samym podstawowa stopa procentowa w Polsce wynosi obecnie 5,25 pkt proc. Taka decyzja w pierwszej kolejności powinna obniżyć raty kredytów mieszkaniowych. Od poprzedniej obniżki stóp minęło już ponad 1,5 roku – poprzednio stopy spadły 5 października 2023 roku. Wieczorem decyzję o stopach podejmuje natomiast amerykański FED, a jutro Bank Anglii.

Zgodnie z oczekiwaniami rynku doszło dziś do obniżki stóp procentowych. Zaskoczyła jednak jej skala – Rada zdecydowała się ściąć stopy aż o 50 pb. To efekt coraz silniej spadającej inflacji, która w kwietniu wyniosła 4,2 proc. (spadek z poziomu 4,9 proc. w marcu). Inflacja wyraźnie znajduje się w trendzie spadkowym – już w lipcu, za sprawą efektu bazy (wysokie odczyty w tych samych miesiącach rok temu), inflacja powinna spaść do poziomu około 3 proc. Zbliżamy się też do wakacji, gdy spadki cen produktów sezonowych zwykle wyhamowują wzrost cen żywności – choć jeszcze w kwietniu ceny żywności wzrosły o 0,8 proc.

Obniżka stóp ucieszy wszystkich spłacających kredyty mieszkaniowe, których oprocentowanie powiązane jest z wysokością rynkowej stopy WIBOR, bowiem jej wartość bezpośrednio zależy od poziomu oficjalnych stóp. Stawki te już częściowo spadły w przededniu decyzji Rady. Spadek WIBOR-u o 50 pb powinien przełożyć się na spadek raty przeciętnego kredytu o 25-35 zł na każde 100 tys. zł kredytu. Nie dotyczy to jednak osób, które posiadają kredyty z okresowo stałym oprocentowaniem – one odczują spadek stóp dopiero po zakończeniu okresu stałej stopy (w większości przypadków jest to okres 5 lat od zaciągnięcia kredytu).

Obniżka stóp zarówno w Polsce, jak i w Wielkiej Brytanii powinna zostać pozytywnie odebrana przez i inwestorów i giełdy, których atrakcyjność rośnie, gdy spadają stopy procentowe. Według badania eToro Puls Inwestora Indywidualnego, odsetek polskich inwestorów uważających inflację za największe zagrożenie dla ich portfela inwestycyjnego spadł w pierwszym kwartale do poziomu 24 proc., z 28 proc. kwartał wcześniej. Inflacja jednak cały czas pozostaje najpopularniejszym zagrożeniem dla portfela polskich inwestorów, choć jednocześnie 22 proc. z nich najbardziej obawia się konfliktów międzynarodowych, a dla 9 proc. najważniejszym problemem pozostają wysokie stopy procentowe w Polsce.

Z drugiej strony możemy także spodziewać się spadku oprocentowania bankowych depozytów, co powoduje, że mimo spadku inflacji bankowe lokaty realnie będą przynosić swoim posiadaczom straty – podobnie jak miało to miejsce w ostatnich miesiącach.

Spadek stóp procentowych w Polsce może także osłabić złotego, który w ostatnim okresie pozostaje najmocniejszy od kilku lat. Obniżka stóp oznacza bowiem, że lokowanie kapitału w Polsce stanie się mniej dochodowe, a zatem złoty może stać się mniej atrakcyjny dla inwestorów. Warto jednak pamiętać, że stopy w Polsce cały czas pozostają znacząco wyższe od stóp w USA i strefie euro. Dziś wieczorem decyzję o stopach będzie podejmował amerykański FED, który z dużym prawdopodobieństwem pozostawi stopy bez zmian. Jutro natomiast zbiera się Bank Anglii – tutaj rynek przewiduje, że dojdzie do obniżki stóp.

Dyrektor KIS potwierdził, że nabycie przez fundację rodzinną udziałów wyłącznie w celu ich dalszego zbycia mieści się w zakresie dozwolonej działalności gospodarczej i nie podlega opodatkowaniu CIT. Należy jednak zachować ostrożność, bo zdaniem Szefa KAS takie działanie pozbawione uzasadnienia ekonomicznego może zostać uznane za agresywną optymalizację podatkową.

Szybkie zbycie udziałów to dozwolona działalność gospodarcza fundacji rodzinnej

Fundacja rodzinna, prócz ochrony majątku i planowania sukcesji, czy element strategii Family Office, oferuje swoim fundatorom i beneficjentom namacalne preferencje podatkowe. Jeżeli fundacja wykonuje tzw. dozwoloną działalność gospodarczą, o której mowa w art. 5 ustawy o fundacji rodzinnej – to podatku dochodowego płacić nie musi. W pewnym uproszczeniu, można wskazać, że dopiero w przypadku transferu zarobionych środków z fundacji rodzinnej, trzeba będzie podatek uiścić. Model opodatkowania jest więc w dużym stopniu zbliżony do spółek opodatkowanych ryczałtem od dochodów spółek (nazywanym również popularnie estońskim CIT).

Jest jeszcze jedna istotna kwestia – w przypadku przekroczenia zakresu dozwolonej działalności gospodarczej, dochód z takiej działalności jest opodatkowany w stawce 25%. Innymi słowy, prowadzenie działalności gospodarczej spoza katalogu z art. 5 ustawy o fundacji rodzinnej skutkuje jej opodatkowaniem. W art. 5 wymienione jest m.in. zbywanie mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia, przystępowanie do spółek handlowych, nabywanie i zbywanie papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze.

Podatnicy występowali o interpretacje indywidualne

Podatnicy zaczęli mieć wątpliwości, czy zbycie udziałów w spółce prawa handlowego następujące w krótkim okresie czasu od ich nabycia przez fundację rodzinną mieści się w zakresie owej dozwolonej działalności, co skutkuje brakiem opodatkowania. Pytania rodzą zwłaszcza granice „dozwolonego” zbywania mienia.

Brzmienie literalne przepisów jest jasne, i przemawia na korzyść podatników

O ile może być wątpliwe to, czy dochód ze zbycia udziałów powinien być zaliczony do zakresu działalności, jakim jest przystępowanie do spółek prawa handlowego, czy też nabywanie i zbywanie papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze, to trzeba zwrócić uwagę na treść art. 5 ust. 3 ustawy o fundacji rodzinnej. Stosownie do jego treści, ograniczenia dotyczące nabycia mienia tylko po to, aby je następne zbyć nie stosuje się do działalności, jaką jest przystępowanie do spółek prawa handlowego, oraz nabywanie i zbywanie papierów wartościowych. Dlatego, abstrahując od klasyfikacji zbywania udziałów w ramach art. 5, krótki czas pomiędzy nabyciem, a zbyciem nie niweluje prawa do zwolnienia z podatku dochodowego.

Dyrektor KIS z taką interpretacją się zgodził

Dyrektor Krajowej Informacji Skarbowej podzielił taką argumentację. Jak wyjaśniano w interpretacji indywidualnej z 29 października 2024 r., znak: 0111-KDIB1-2.4010.508.2024.1.EJ: „mając bowiem na względzie przywołany art. 5 ust. 3 ustawy o fundacji rodzinnej, stwierdzić należy, że fundacja rodzinna może prowadzić działalność polegającą na zbywaniu praw wynikających z przystąpienia do spółek handlowych oraz podmiotów o podobnym charakterze mających swoją siedzibę za granicą, nawet jeśli takie prawa, składniki mienia zostały nabyte wyłącznie w celu ich dalszego zbycia. Na gruncie art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej, fundacja rodzinna może przystępować do spółek handlowych i innych wymienionych w tym przepisie podmiotów, uczestniczyć w nich oraz wykonywać wszelkie prawa wynikające z tych tytułów, również z nich występować, czy zbywać części udziału”.

A może jednak są jakieś zagrożenia podatkowe

Pomimo wydanej interpretacji, takich transakcji nie można jednak uznać za w pełni bezpieczne. Szef Krajowej Administracji Skarbowej w odmowie wydania opinii zabezpieczającej z dnia 19 grudnia 2024 r., znak: DKP1.8082.7.2023, uznał bowiem, że może stanowić przejaw unikania opodatkowania czynność polegająca na wniesieniu udziałów do fundacji rodzinnej i następne szybkie ich zbycie. Jeśli więc fundacja rodzinna została wykorzystana z perspektywy ekonomicznej jako zbędny podmiot pośredniczący, mający na celu uzyskanie korzyści podatkowych, możliwe jest wówczas zastosowanie art. 119a Ordynacji podatkowej i w konsekwencji zakwestionowanie tych korzyści.

Wniosek z tego jest następujący, w przypadku takich zamierzeń należy dokładnie zweryfikować, czy podejmowane działanie ma uzasadnienie ekonomiczne. Jeśli, celem podatnika jest wyłącznie uzyskanie korzyści podatkowych, należy uznać je za obarczone ryzykiem podatkowym. By ustalić bezpieczną, zgodną z prawem strategię warto postawić na doradztwo podatkowe.

Autor: Robert Nogacki, radca prawny, partner zarządzający, Kancelaria Prawna Skarbiec, specjalizująca się w doradztwie podatkowych, ochronie majątku, Family Office w tym w tworzeniu fundacji rodzinnych i planowaniu sukcesji

Wyniki badania EY wskazują, że tylko 10% przedsiębiorstw z branży handlowej ma za sobą pierwsze wdrożenie AI. Jednocześnie długi proces analiz możliwych rozwiązań przekłada się na skuteczność – 89% podmiotów uznało, że sztuczna inteligencja pozwoliła im osiągnąć zamierzone cele. Handel najrzadziej ze wszystkich sektorów (22%) wskazywał, że AI przyczyniło się do redukcji liczby rekrutacji na stanowiska niewymagające doświadczenia.

Automatyzacja obsługi klienta, predykcyjne zarządzanie zapasami czy optymalizacja cen w czasie rzeczywistym – to tylko niektóre z przykładów tego, w jaki sposób branża handlowa wykorzystuje narzędzia oparte o sztuczną inteligencję. Dzięki inteligentnemu prognozowaniu zapotrzebowania i zarządzaniu zasobami, firmy z tego sektora mogą działać efektywniej. Najnowsze badanie EY – Jak polskie firmy wdrażają AI – dokładnie przygląda się temu, jak rodzima branża handlowa wdraża sztuczną inteligencję.

Handel odstaje od innych branż. Dlaczego tak często przerywa projekty?

Według raportu EY – Jak polskie firmy wdrażają AI – który wziął pod uwagę obszar handlu, produkcji i usług, obecnie prawie 1/3 (30%) przedsiębiorstw w Polsce ma już za sobą wdrożenia AI. Handel znajduje się poniżej średniej, ponieważ tylko co dziesiąta firma (10%) z sukcesem zaimplementowała tę technologię. Jest to znacząca różnica względem branży produkcyjnej (30%) i usługowej (24%). Dodatkowo ten sektor, częściej niż inne, przerwał rozpoczęty proces implementacji (13%, usługi – 8%, produkcja – 7%).

– Przedsiębiorstwa handlowe częściej niż inne branże korzystają z gotowych rozwiązań AI dostarczonych przez zewnętrzne podmioty, a tylko 14% z nich opracowuje własne narzędzia AI. W porównaniu do wyników naszego badania z poprzedniego roku widać bardzo istotny spadek liczby zakończonych wdrożeń (z 20% do 10%) i większy odsetek przerwanych wdrożeń (z 9% do ponad 13%). Może to oznaczać, że tzw. „nisko wiszące owoce” zostały już skonsumowane w pierwszej fali wdrożeń AI, a uzyskanie istotnych korzyści biznesowych z szerszej adopcji tej technologii stanowi duże wyzwanie. Dodatkowo, 26% firm z tego sektora, a więc znacznie więcej niż z innych obszarów, wskazuje obawy o bezpieczeństwo – w tym bezpieczeństwo danych – jako barierę w podjęciu decyzji o wdrożeniu. Jest to naturalne dla branży, dla której zaufanie klientów, kontrahentów i partnerów jest kluczowe dla prowadzenia biznesu – mówi Bartosz Pacuszka, partner EY Polska, lider zespołu AI Technology.

Pomimo niższego od innych segmentów rynku odsetka wdrożeń, to właśnie handel jest branżą, która najczęściej (89%) wskazywała, że implementacja AI pozwoliła na osiągnięcie zamierzonych korzyści. Dla porównania w przypadku produkcji ten odsetek sięgnął 79%, a usług – 74%. W sektorze handlowym szczególnie docenione były niższe koszty prowadzenia biznesu (47%) oraz zwiększenie skali działania i poprawa jakości usług (oba po 36%). AI był zaś najczęściej wdrażany w obszarach marketingu i analizy rynku (60%), sprzedaży (51%), obsługi klienta (46%) i zarządzania łańcuchem dostaw (40%).

– Od personalizacji doświadczeń zakupowych w e-commerce, przez zarządzanie łańcuchem dostaw, aż po obsługę klienta. Spektrum zastosowania AI w handlu jest bardzo szerokie i w tym sektorze dotyczy też nowych, innowacyjnych obszarów. Dziś już pojawiają się pierwsze sklepy bezobsługowe, a część branży stosuje określane przez sztuczną inteligencję, zmieniające się w czasie rzeczywistym ceny – mówi Michał Płotnicki, Partner EY-Parthenon, Lider Zespołu Sektora E-commerce.

Branża handlowa, częściej niż inne, stawia również na zabezpieczenia sztucznej inteligencji. To właśnie w tym sektorze 35% firm wskazało, że inwestuje w cyberbezpieczeństwo AI (w produkcji było to 28%, w usługach – 27%), a co czwarty podmiot w tej kwestii łączy rozwiązania proceduralne (jak szkolenia) z narzędziowymi, zwiększając tym samym odporność na potencjalny atak (w usługach był to co piąty, a w produkcji –18%).

Sztuczna inteligencja w handlu. Pracownicy jasno o zmianach

W przypadku wpływu AI na kwestie zatrudnienia, w branży handlowej również widać dużą ostrożność. Ten sektor najrzadziej (22%) wskazywał, że popularyzacja sztucznej inteligencji przyczyniła się do redukcji liczby rekrutacji na stanowiska niewymagające doświadczenia (względem 34% w usługach i 40% w produkcji). Podobnie w przypadku wprowadzania zmian organizacyjnych i operacyjnych spowodowanych podniesieniem efektywności dzięki AI. Handel najrzadziej (21%) spośród sektorów przeprowadzał takie działania (dla porównania w sektorze produkcji było to aż 48%), ale równocześnie najchętniej (49%) poszukuje nowych rozwiązań zwiększających efektywność.

Sami pracownicy natomiast podchodzą do popularyzacji AI bardzo pragmatycznie. Aż 40% firm handlowych zaznaczyło, że wśród zatrudnionych w nich osób dominuje przekonanie, iż wykorzystanie AI w ich pracy jest nieuchronne i trzeba zdobywać nowe umiejętności w tym zakresie. Jednocześnie przedstawiciele tej branży rzadziej (17%) przejawiali pogląd, że AI zabierze im pracę bądź trwale zmieni jej charakter.

– Pracownicy sektora handlowego są bardzo dobrze zaznajomieni z nowymi technologiami. Magazyny obsługiwane przez samojezdne roboty, systemy skanowania i inwentaryzacji czy boty, pomagające automatyzować obsługę klienta, nie są dziś niczym nowym. AI jest więc kolejnym, choć dużym i istotnym, krokiem rozwoju branży. Kluczowe dla zespołów HR będzie odpowiednie podejście do tej zmiany i pokazanie pracownikom, np. poprzez zapewnienie szkoleń, w jaki sposób narzędzia sztucznej inteligencji mogą pomóc im łatwiej i skuteczniej wykonywać codzienne zadania – mówi Katarzyna Ellis, Partnerka EY Polska i liderka zespołu People Consulting.

O badaniu

Druga edycja badania – Jak polskie firmy wdrażają AI – została opracowana na zlecenie EY Polska przez Cube Research w ostatnim kwartale 2024 roku na próbie 501 dużych i średnich przedsiębiorstw działające w branżach produkcyjnej, usługowej i handlowej.

Dzisiaj trzy ważne decyzje banków centralnych. W Europie – Czechy i Polska. Prawdopodobnie w obydwóch krajach dojdzie do obniżek stóp procentowych. Wieczorem USA, gdzie rynek nie oczekuje zmian.

Czekając na RPP

Dzisiaj kończy się dwudniowe posiedzenie Rady Polityki Pieniężnej. Poznamy zatem decyzję w sprawie stóp procentowych, jednak nie wiadomo kiedy dokładnie. W przeciwieństwie bowiem do wielu innych tego typu gremiów, polskie nigdy nie ustaliło stałej godziny publikacji. Patrząc historycznie, należałoby typować godziny około 14:00-15:00. Problem w tym, że przy tak dużej zmianie, jaką jest potencjalna pierwsza od półtora roku obniżka stóp, nie można wykluczyć, że potrwa to dłużej. Złośliwi przypominają, że zdarzały się decyzje publikowane po godzinie 18:00. Rynek patrząc na stawkę WIBOR, oczekuje spadku od 0,25% do 0,5%. Obserwując analityków przed dzisiejszym posiedzeniem, niespodziewanie widoczny jest szeroki wachlarz opinii. Jedni prognozują brak decyzji, wskazując, chociażby konflikt polityczny prezesa NBP z obecną władzą. Drudzy natomiast rozważają opcje atomowe w postaci szokowego cięcia o dużą wartość, zamiast rozpoczynać cykl obniżek. Gdyby nie doszło do obniżki stóp procentowych, należy spodziewać się umocnienia złotego.

Czy Czesi obniżą stopy procentowe?

Dzisiaj o 14:30 poznamy decyzję w sprawie stóp procentowych w Czechach. Będzie to zatem najprawdopodobniej podobny czas jak w przypadku decyzji w Polsce. Warto jednak pamiętać, że obecny poziom tego wskaźnika w Czechach wynosi 3,75%. Jest to zatem już teraz o pełne 2 punkty procentowe mniej niż w Polsce. U nas główna stopa wynosi obecnie 5,75%. Niemniej jednak inflacja w Czechach w kwietniu spadła po raz pierwszy od 2018 roku poniżej 2% – wynosi ona 1,8%. W Polsce cieszymy się ze spadku do 4,2%. Sytuacja naszego południowego partnera jest zatem wyraźnie inna. To właśnie dlatego rynek spodziewa się dzisiaj obniżki o 0,25% u naszych południowych sąsiadów. Gdyby do tej obniżki nie doszło, należy się spodziewać umocnienia korony czeskiej.

Co w USA?

Dzisiaj poznamy decyzję Federalnego Komitetu Otwartego Rynku, czyli amerykańskiego odpowiednika naszej RPP. Analitycy są zgodni, że na posiedzeniu nie dojdzie do zmian stóp procentowych. Jest ona obecnie spodziewana w czerwcu lub lipcu. Mamy zatem typową sytuację gdzie ważniejsza będzie konferencja prasowa. Administracja prezydencka oczywiście naciska na obniżki. Łatwiej się rządzi przy niższych stopach procentowych. Dodatkowo im niższe stopy, tym słabsza powinna być waluta. Słaby dolar z kolei doskonale wpasowuje się w wyrównywanie deficytu handlowego. Powoduje on bowiem, że import staje się mniej opłacalny, za to mocno zyskują eksporterzy.

Dzisiaj w kalendarzu danych makroekonomicznych, oprócz decyzji RPP o nieznanej godzinie, warto zwrócić uwagę na:

14:30 – Czechy – decyzja w sprawie stóp procentowych,

20:00 – USA – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Stanowisko Rzecznika MŚP w związku z prezydenckim wetem dotyczącym składki zdrowotnej.

Prezydenckie weto do ustawy obniżającej składkę zdrowotną dla przedsiębiorców to decyzja głęboko niesprawiedliwa i nieracjonalna ekonomicznie. Obowiązujące od blisko trzech lat, uchwalone w ramach tzw. Polskiego Ładu przepisy są krzywdzące dla osób prowadzących działalność gospodarczą. Zostały one obarczone nieproporcjonalnie wysokimi składkami, co w wielu przypadkach stanowiło ciężar nie do udźwignięcia dla prowadzonych przez nich firm i wymuszało ich likwidację bądź zawieszenie prowadzenia działalności. W latach 2022-2024 mieliśmy do czynienia z rekordowo wysoką liczbą przedsiębiorstw, które zaprzestawały działalności. Odbiło się to negatywnie na poziomie rozwoju gospodarczego Polski i oznaczało utratę setek tysięcy miejsc pracy.

Szczególnie dotkliwie skutki Polskiego Ładu odczuli przedsiębiorcy z sektora MŚP. To oni wytwarzają blisko połowę polskiego PKB. Małe i średnie przedsiębiorstwa są głównym źródłem elastyczności i konkurencyjności naszej gospodarki. I to właśnie one ponoszą największe ciężary wprowadzonych w 2022 roku rozwiązań. Dwa i pół miliona przedsiębiorców z nadzieją oczekiwało na zmianę szkodliwych i niesprawiedliwych przepisów. Dla nich i ich rodzin decyzja Prezydenta Andrzeja Dudy oznacza przekreślenie nadziei na poprawę warunków prowadzenia działalności oraz stwarza zagrożenie dla istnienia prowadzonych przez nich firm.

Jako Rzecznik Małych i Średnich Przedsiębiorców będę konsekwentnie dążyła do tego, by po wyborach prezydenckich rząd i parlament wróciły do sprawy. Wprowadzenie sprawiedliwych rozwiązań dotyczących składki zdrowotnej dla przedsiębiorców to jeden z głównych warunków przyspieszenia tempa rozwoju gospodarczego naszego kraju i przywrócenia przedsiębiorcom poczucia, że są przez państwo traktowani sprawiedliwie.

Zdaję sobie sprawę, że zarówno wysokość, jak i formy finansowania służby zdrowia wymagają gruntownego przemyślenia. Jestem gotowa do udziału w pracach nad finalnymi rozwiązaniami. Nie mogę jednak zgodzić się na obecne przepisy, które dyskryminują jedną grup społeczną.

Wynik 2024 r. wykazał powrót do stabilizacji na polskim rynku nieruchomości komercyjnych – powiało optymizmem. Całkowity wolumen transakcji przekroczył dwukrotność wyniku z 2023 r., potwierdzając istotne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w 2025 roku, dodatkowo napędzana przez spodziewane obniżki stóp procentowych, poprawę płynności i pojawienie się wielu okazji inwestycyjnych we wszystkich segmentach rynku.

W I kw. 2025 r. wolumen transakcji inwestycyjnych w Polsce wyniósł 686 mln euro, co stanowi wzrost o 64% rok do roku. Płynność rynku wzrosła z kolei o 46%. Struktura transakcji była zbudowana głównie w oparciu o sektor handlowy – w szczególności parki handlowe – oraz starsze biurowce. W rezultacie średnia wartość transakcji pozostała stosunkowo niewielka, i tylko wartość 4 transakcji znalazła się w przedziale 50-75 mln euro. Polscy inwestorzy odpowiadali za 17% wolumenu, co podkreśla stabilny udział i rosnący wpływ polskiego kapitału.

Inwestycje w sektorze magazynowym nabrały tempa: w I kw. odpowiadały za 29% całkowitego wolumenu transakcji, oraz dodatkowo w segmencie została zrealizowana ogromna fuzja (sprzedaż GLP do Ares). Transakcje biurowe miały miejsce zarówno w Warszawie, jak i na rynkach regionalnych, podczas gdy inwestycje w sektorze handlowym koncentrowały się na parkach handlowych i centrach handlowych zlokalizowanych w miastach regionalnych. Na rynku sfinalizowano również 3 transakcje w sektorze mieszkaniowym, a także zakup hoteli przez francuski SCPI.

Główne liczby:

686 milionów euro – całkowity wolumen inwestycyjny w I kw. 2025

35 transakcji

Wysoka płynność, umiarkowana średnia wartość transakcji

Sprzedaż GLP do Ares – duże przejęcie w sektorze magazynowym

Sektor magazynowy – bezpieczne opcje

Utrzymujące się zainteresowanie inwestorów aktywami magazynowymi sygnalizuje dalsze przyspieszenie w tym segmencie rynku. W obliczu utrzymującej się niepewności geopolitycznej, Polska wyróżnia się jako strategiczne miejsce dla inwestorów zagranicznych realizujących strategie „nearshoringu”, co wskazuje na silny i długotrwały potencjał wzrostu dla sektora.

W I kw. 2025 r. w sektorze magazynowym zrealizowano 5 transakcji o łącznej wartości 202 mln euro, co stanowiło 29% całkowitego wolumenu inwestycji w Polsce w tym okresie. Transakcje dotyczyły wielkopowierzchniowych obiektów logistycznych typu big-box zlokalizowanych w aglomeracjach trójmiejskiej i warszawskiej, a także nowoczesnego obiektu logistycznego i chłodniczego znajdującego się w samej Warszawie.

Kolejną zapowiedzią przyspieszenia w tym sektorze może być liczba realizowanych przez nasz zespół doradztwa technicznego projektów due diligence (TDD), które poprzedzają transakcje. A obecnie większość z nich przygotowywana jest dla obiektów magazynowych.

Polski sektor magazynowy konsekwentnie pozostaje silny, nawet w trudnych czasach. Dlatego też, wraz z wyczekiwanym większym przyspieszeniem na rynku inwestycyjnym, spodziewamy się rosnącej liczby transakcji portfelowych, a także transakcji fuzji i przejęć. Jedna znacząca transakcja została już sfinalizowana – GLP sprzedał swoje aktywa magazynowe do Ares Management (w tym duże portfolio znajdujące się w Polsce) w ramach globalnej transakcji typu M&A.

Sektor w liczbach:

202 miliony euro – wolumen sektora w I kw. 2025

5 transakcji

Sprzedaż GLP do Ares – duże przejęcie w sektorze magazynowym

Sektor handlowy – wygodne zakupu poza głównymi miastami

Polski sektor handlowy nadal cieszy się dużym zainteresowaniem inwestorów. W I kw. 2025 r. zrealizowano 14 transakcji, przy czym Avison Young doradzał przy 3 z nich.

Po sprzedaży kilku dużych centrów handlowych typu „prime” w 2024 r., początek 2025 r. został zdominowany przez aktywa typu „convenience” – parki handlowe odpowiadały za 56% wolumenu. Ta klasa aktywów, niezmiennie postrzegana jako bezpieczna opcja inwestycyjna, utrzymuje swoją atrakcyjność wśród inwestorów.

Kluczowe transakcje w I kw. 2025 r. obejmowały zakup Power Park Olsztyn przez BIG Shopping Centers oraz zakup Comfy Park Bielik przez Newgate Investment, z udziałem Avison Young pośredniczącego w finalizacji tej transakcji. Dodatkowo Terg nabył portfel dwóch parków handlowych.

Co ciekawe, niewielkie centra handlowe z ofertą typu „convenience”, zlokalizowane poza głównymi miastami Polski odpowiadały za ponad 1/3 wolumenu inwestycji sektora. Spośród 4 transakcji w tym segmencie, największą było nabycie 3 centrów handlowych Plaza Center na Śląsku przez ukraiński fundusz Focus Estate Fund. Transakcja ta podkreśla rosnący apetyt inwestorów na centra regionalne, których atutami są dobre lokalizacje, ugruntowane pozycje handlowe i atrakcyjne ceny sprzedaży.

Inne sprzedane w I kw. istotne obiekty w tej kategorii to Galeria Świdnicka, Pasaż Świętokrzyski i Galeria Młyńska. Przy tej ostatniej transakcji doradzał Avison Young. W tym okresie doszło również do sprzedaży kilku mniejszych obiektów typu „convenience” i samodzielnych obiektów handlowych, co pokazuje utrzymujący się popyt na zróżnicowane formaty obiektów handlowych.

Sektor w liczbach:

189 milionów euro – wolumen sektora w I kw. 2025

6 transakcji parkami handlowymi (na 14 zrealizowanych w sektorze)

2 transakcje portfelowe

Sektor biurowy – zainteresowanie stabilne, ale selektywny popyt

Rynek inwestycji biurowych w Polsce cieszy się niesłabnącym zainteresowaniem inwestorów, choć kupujący dalej podchodzą do transakcji bardzo selektywnie. Strategie „value-add” i „core+” zyskują na popularności w określonych segmentach, szczególnie tam, gdzie przeceny zbliżyły do siebie oczekiwania sprzedających i kupujących.

Polski rynek biurowy zrealizował w I kw. 2025 r. wolumen inwestycyjny o wartości 176 mln euro. Największą transakcją kwartału – i jedyną transakcją typu core – było nabycie budynku Wronia 31 w Warszawie przez Uniqa Real Estate. Warto zauważyć, że ponad 60% aktywów będących przedmiotami transakcji miało charakter typu „value-add” lub oportunistyczny, co odzwierciedla zainteresowanie inwestorów możliwościami repozycjonowania nieruchomości. Podczas gdy popularność miast regionalnych rośnie, ich udział w całkowitym wolumenie inwestycji pozostaje ograniczony. Chociaż 8 z 12 transakcji miało miejsce na rynkach regionalnych, ich łączny wolumen stanowił nieco ponad 40% całkowitego wolumenu sektora.

Kapitał typu „core” pozostaje nieznacznie aktywny, ponieważ inwestorzy reprezentujący tego typu strategie nadal unikają ryzyka związanego z zawirowaniami gospodarczymi i geopolitycznymi. Z kolei inwestorzy typu „value-add” i oportunistyczni wykazują większą – aczkolwiek zachowawczą – aktywność, poszukując okazji bez przepłacania za aktywa. Wiemy o kilku transakcjach tego typu w Warszawie i miastach regionalnych, które mają zostać sfinalizowane w najbliższej przyszłości.

Sektor w liczbach:

176 milionów euro – wolumen sektora w I kw. 2025

8 transakcji na rynkach regionalnych (na 12 zrealizowanych w sektorze)

1 transakcja typu „core”

Sektor PRS – konwersje i nowi gracze

W 2024 r. rynek mieszkaniowy w Polsce odnotował łącznie 12 transakcji w sektorze PRS, osiągając rekordowy wynik 344 mln euro. Transakcje w sektorze PRS zostały sfinalizowane głównie przez aktywnych już operatorów. Dominował Szwedzki kapitał z 50% udziałem w całkowitym wolumenie inwestycji w PRS.

I kw. 2025 r. rozpoczął się od sfinalizowania 3 transakcji w sektorze mieszkaniowym o łącznej wartości ponad 100 mln euro. Największą z nich była transakcja typu „forward funding”- PRS Metro Szwedzka zostało pozyskane przez AFI Europe. Kolejnym projektem był zakup obiektu typu „co-living” Nad Stawem sfinalizowany przez NREP. Trzecia transakcja dotyczyła rynku wtórnego – Xior Student Housing nabył projekt PRS w Warszawie od Syrena Real Estate. Jest to jedna z niewielu transakcji na rynku wtórnym w Polsce, ponieważ rynek ten jest wciąż na wczesnym etapie rozwoju.

W sektorze pojawił się nowy gracz – Polski Holding Nieruchomości (PHN), ogłosił wejście w segment PRS. PHN wykorzysta własne zasoby i przebuduje posiadane pustostany na lokale PRS. Nowa platforma będzie oferować ok. 800 lokali PRS dostarczonych do końca 2030 roku.

Obserwujemy rosnące zainteresowanie inwestorów starszymi biurowcami z potencjałem przekształcenia w domy studenckie, mieszkania lub jednostki PRS. Jedną z kluczowych zalet tych nieruchomości jest atrakcyjna lokalizacja z bardzo dobrym dostępem do transportu publicznego. Doradcy techniczni Avison Young przeprowadzili już wiele analiz budynków biurowych pod kątem potencjalnej przebudowy na takie cele. Okazuje się, że adaptacja powierzchni biurowych na cele mieszkaniowe – bez konieczności wyburzania – jest względnie łatwa do wykonania w świetle obowiązujących przepisów technicznych. W rzeczywistości, przekształcenie budynków biurowych w jednostki mieszkalne jest znacznie łatwiejsze niż w drugą stronę.

Co dalej?

Polska pozostaje jednym z najbardziej atrakcyjnych rynków w regionie. Obserwujemy znaczny wzrost aktywności inwestorów typu REIT i SCPI.

Silne fundamenty napędzają ponowne zainteresowanie wysokiej jakości aktywami. Inwestorzy koncentrują się na takich właśnie obiektach, dodatkowo spełniających kryteria ESG lub poszukują aktywów oportunistycznych z potencjałem zmiany ich funkcji.

Oczekiwane obniżki stóp procentowych pomogą zmniejszyć rozbieżność w oczekiwaniach cenowych sprzedających i kupujących.

Wysiłki zmierzające do osiągnięcia zerowej emisji dwutlenku węgla staną się istotne nie tylko dla deweloperów i inwestorów, ale także dla banków finansujących rynek nieruchomości.

Autor Paulina Brzeszkiewicz-Kuczyńska – Research and Data Manager w Avison Young

Dziś niemiecki parlament niespodziewanie odrzucił kandydaturę Fredrica Merca na kanclerza. A w Warszawie trwa konferencja poświęcona branży obronnej – Defence24 Days. Te wydarzenia mają znaczenie dla sektora zbrojeniowego, który w ostatnich miesiącach stał się prawdziwym inwestycyjnym hitem. Trwająca wojna w Ukrainie, efekt prezydenta Trumpa oraz zwiększone wydatki zbrojeniowe w Europie skutkują nowymi zamówieniami. O ile wcześniej były to jedynie polityczne deklaracje, to teraz rosnące nakłady zaczynają realnie przekładać się na wyniki finansowe firm z branży. Widać to choćby w najnowszych danych niemieckiego koncernu Rheinmetall.

Rosnące zagrożenie ze Wschodu uruchomiło proces, który z roku na rok przyspiesza – europejskie państwa zwiększają wydatki na obronność. Jednak tempo tych zmian jest bardzo nierównomierne. Podczas gdy Polska czy państwa bałtyckie deklarują wydatki sięgające 5 proc. PKB, wiele krajów Europy Zachodniej wciąż z trudem zbliża się do progu 2 proc., wyznaczonego przez NATO. Obecnie ten warunek spełnia 23 z 32 państw sojuszu. Już teraz jednak widać, że 2 proc. to zdecydowanie za mało i coraz więcej mówi się o konieczności podniesienia minimalnego progu do 3, a nawet 4 proc. PKB.

Nowym bodźcem dla Europy stała się retoryka Donalda Trumpa, który otwarcie kwestionuje sens amerykańskiego zaangażowania w obronę NATO. Zapowiedź wstrzymania pomocy wojskowej dla Ukrainy oraz presja na europejskich sojuszników, by „płacili więcej”, prowadzi do strukturalnej zmiany podejścia. Państwa UE, dotąd uzależnione od parasola ochronnego USA, zaczynają budować własne zdolności obronne. To nie jest chwilowy trend a raczej długofalowa reorientacja polityki bezpieczeństwa. Widzimy to chociażby po decyzjach nowej niemieckiej koalicji rządowej, która już na początku negocjacji zgodziła się na wyłączenie wydatków na obronność z ogólnych ograniczeń w zadłużaniu. W związku z tym niemieckie wydatki zbrojeniowe mocno rosną – i będą rosnąć w kolejnych latach.

Wzrost ten wyraźnie widać w wynikach niemieckiego koncernu Rheinmetall, który pod koniec kwietnia przedstawił znakomite dane finansowe za pierwszy kwartał br. Sprzedaż wzrosła o 73 proc. w sektorze wojskowym i o 46 proc. ogółem, osiągając 2,305 miliarda euro (znacznie przebijając oczekiwania analityków, wynoszące 1,95 mld euro). Zysk operacyjny wzrósł o 96 proc. w sektorze obronnym i 49 proc. ogółem, osiągając 199 milionów euro. Marża operacyjna wyniosła 8,7 proc., co było zgodne z oczekiwaniami rynku. Portfel zamówień wzrósł o 181 proc. do 11 miliardów euro, osiągając rekordowy poziom 62,6 miliarda euro. Ten wzrost wynika głównie z dużych zamówień niemieckiego rządu.

Patrząc w przyszłość, Rheinmetall prognozuje dalszy wzrost przychodów o 25–30 proc. w 2025 roku, przy marży operacyjnej na poziomie około 15,5 proc. Firma jest dobrze przygotowana do dalszego wzrostu – zwłaszcza w sektorze obronnym, gdzie spodziewa się kolejnych zamówień w związku z rosnącymi wydatkami w Europie. Rheinmetall angażuje się również w rozwój zaawansowanych technologii wojskowych, takich jak systemy TaWAN i Soldier Systems. TaWAN to zintegrowana sieć komunikacyjna dla niemieckich sił zbrojnych, a Soldier Systems obejmuje różne rodzaje broni strzeleckiej i wyposażenia żołnierzy, w tym karabiny, pistolety, granatniki, systemy celownicze, ochronne oraz amunicję. To stawia firmę w korzystnej pozycji do dalszego rozwoju i umacniania swojej pozycji rynkowej.

Akcje Rheinmetall wzrosły w ciągu ostatniego miesiąca o 30 proc., a od początku roku już aż o 167 proc. Podobny trend dotyczy innych europejskich koncernów zbrojeniowych – akcje włoskiego Leonardo wzrosły od początku roku o 85 proc., szwedzkiego Saab Group o 94 proc., a brytyjskiego BAE Systems o ponad 52 proc. Firmy te zyskują dzięki coraz większej liczbie zawieranych długoterminowych kontraktów zbrojeniowych, wynikających z rosnących wydatków obronnych na kontynencie. Widać, że po okresie deklaracji rządowych o zwiększeniu wydatków, dziś do firm trafia coraz więcej realnych zamówień – a to przekłada się na coraz lepsze wyniki finansowe. To pokazuje, że korzystny trend dla europejskich spółek zbrojeniowych może się nadal utrzymywać, mimo ryzyk związanych z wysokimi wycenami i ograniczonymi możliwościami produkcyjnymi.

Cena złota osiąga w ostatnim czasie historyczne szczyty i bije kolejne rekordy, co budzi wśród części komentatorów obawy o spekulacyjną bańkę. Czy jednak rzeczywiście mamy do czynienia z irracjonalnym wzrostem cen, jak podczas tulipomanii czy bańki internetowej? Ekspert rynku metali szlachetnych tłumaczy, dlaczego te porównania są fundamentalnym nieporozumieniem.

Zanim ocenimy bieżącą sytuację na rynku złota, którego kurs pod koniec kwietnia zbliżył się do psychologicznej bariery 3500 dolarów za uncję, bijąc już po raz 27. w tym roku swój rekord, warto zdefiniować, czym właściwie jest klasyczna bańka spekulacyjna.

– Bańka to sytuacja, gdy cena jakiegoś aktywa gwałtownie rośnie, znacznie przewyższając jego realną wartość wewnętrzną – często wbrew zdrowemu rozsądkowi – tłumaczy Michał Tekliński, ekspert rynku złota Goldsaver.pl z Grupy Goldenmark.

Klasycznym przykładem jest tulipomania z XVII-wiecznej Holandii, kiedy cebulki tulipanów osiągały wartość porównywalną z cenami domów w Amsterdamie. Gdy bańka pękła, wiele osób straciło majątki życia. Tak wyglądała też bańka internetowa z początku XXI wieku.

– Wystarczyło, że firma ogłosiła, iż działa w branży internetowej, a jej akcje windowane były bez względu na realne fundamenty. W dużej mierze był to efekt hype’u i masowej spekulacji – zauważa ekspert Goldsavera.

Dlaczego złoto nie jest bańką?

Bańki zawsze pękają, a ceny spadają gwałtownie, pozostawiając po sobie długi, bankructwa i ludzkie dramaty. Królewski metal jest często traktowany jako aktywo spekulacyjne, ale porównanie do bańki – nie ma nie uzasadnienia. Dlaczego?

1. Złoto posiada realną wartość wewnętrzną

– Od tysięcy lat złoto było wykorzystywane jako pieniądz i magazyn wartości. Jego unikalne właściwości fizyczne oraz powszechna akceptacja czynią je aktywem o trwałej wartości – podkreśla Michał Tekliński.

2. Złoto pełni rolę bezpiecznej przystani

W czasach kryzysów czy niepewności gospodarczej inwestorzy masowo kierują kapitał do złota. Postrzegane jest jako tzw. bezpieczna przystań, a więc aktywo o dużym poziomie bezpieczeństwa. Chroni ono wartość majątku, gdy inne aktywa tracą.

3. Złoto jest kluczowym składnikiem rezerw banków centralnych

– Banki centralne na całym świecie kupują złoto, by dywersyfikować rezerwy, zabezpieczać się przed wahaniami kursów walut i budować swoją wiarygodność. To świadczy o jego trwałej roli w globalnym systemie finansowym – zaznacza analityk Goldsaver.pl.

4. Złoto jest fizycznym towarem

Złoto jest surowcem fizycznym, którego ilość w obiegu rośnie bardzo wolno. Ograniczona podaż to kluczowy czynnik wpływający na jego długoterminową wartość. Złoto, które jesteśmy w stanie pozyskać skończy się prawdopodobnie w ciągu najbliższych pięciu dekad.

5. Złoto podlega korektom, ale nie pęka jak bańki

Cena złota, jak każda inna, może spadać, ale nie obserwujemy dramatycznych pęknięć charakterystycznych dla spekulacyjnych baniek. Złoto przechodzi cykle, ale jego siła nabywcza utrzymuje się w długim terminie.

Cena kruszcu ma solidne fundamenty

W krótkim okresie nastroje rynkowe mogą wpływać na cenę złota, powodując jej nadmierny wzrost lub spadek. Cena kruszcu opiera się jednak na fundamentach, a na przestrzeni dziesięcioleci utrzymuje swoją wartość, podczas gdy pieniądz fiducjarny, czyli papierowy, ją traci. Najlepiej obrazuje to przykład historyczny.

– Na początku XX wieku Ford T kosztował równowartość około 13 uncji złota. Dziś współczesny model kosztuje 30–40 tys. dolarów, ale to w dalszym ciągu równowartość około 13 uncji kruszcu. To oznacza, że mimo upływu lat złoto utrzymuje swoją realną wartość – tłumaczy Michał Tekliński.

Podsumowując, złoto nie spełnia definicji spekulacyjnej bańki. Ma tysiącletnią historię i realną wartość wewnętrzną, pełni funkcję bezpiecznej przystani w globalnych kryzysach, jest także ważnym aktywem rezerwowym i cieszy się uznaniem banków centralnych. To również fizyczny towar o ograniczonej, naturalnej podaży.

– Jego długoterminowe zachowanie cenowe różni się od schematu pękających baniek. Nawet jeśli obecne wzrosty zakończą się głębszą korektą, złoto prawdopodobnie do nich powróci. Jego cena opiera się bowiem na solidnych fundamentach, a długofalowe prognozy nie przewidują, by kruszec miał tracić na wartości – podkreśla ekspert Goldsaver.pl.

Pierwsze sygnały wskazujące, że Chiny pozwalają na umocnienie swojej waluty, wywołały nerwowość na rynku walutowym w Azji. Tymczasem po stronie amerykańskiej najbliższe posiedzenie FOMC prawdopodobnie nie przyniesie większych niespodzianek.

Piątkowa sesja przyniosła sprzeczne sygnały na rynku walutowym. Pomimo mocnych danych z amerykańskiego rynku pracy, dolar nieoczekiwanie stracił na wartości i to przy rosnących rentownościach obligacji skarbowych USA. Pod koniec dnia zdołał jednak częściowo odrobić straty kończąc tydzień na nieco wyższym poziomie. Część tej nietypowej reakcji była związana z wyraźnym spadkiem kursu USD/CNH, który w piątek osiągnął wielomiesięczne minimum na poziomie 7,2200, a dziś w nocy go przebił. To pierwszy od dawna wyraźny sygnał, że Chiny pozwalają na znaczące umocnienie juana względem dolara. Efekty tego ruchu są odczuwalne w całym regionie Azji – z wyjątkiem jena, który pozostaje pod wpływem ostatniego zaskakująco gołębiego stanowiska Banku Japonii.

Najmocniej zareagował dolar tajwański, który jako waluta o niskiej płynności nie zdołał zrównoważyć nagłego popytu. W piątek zyskał 6%, a w trakcie kolejnej sesji wzrósł o kolejne kilka procent, zanim jego kurs się ustabilizował. Tak gwałtowny ruch na TWD jest bezprecedensowy w obecnych czasach. W innych częściach Azji sytuacja była mniej dynamiczna, ale wciąż istotna – ringgit malezyjski wyraźnie się umocnił, a dolar singapurski zbliżył się do swoich wieloletnich maksimów wobec USD. John J. Hardy, główny strateg makroekonomiczny w Saxo podkreśla, że zapowiadane przez Donalda Trumpa cła skłaniają kraje azjatyckie do ponownej oceny swojej merkantylistycznej polityki i jej wpływu na rynek walutowy. Waluty bardziej płynne szybciej dostosowują się do nowych realiów, natomiast Chiny nadal poruszają się bardzo ostrożnie.

Wykres: USD/CNH

USD/CNH staje się obecnie parą walutową, na którą warto zwrócić szczególną uwagę. Po raz pierwszy od dłuższego czasu Pekin pozwolił na tak wyraźne umocnienie juana wobec dolara i to w sytuacji, gdy amerykańska waluta nie znajduje się pod wyraźną presją na innych rynkach. Może to być sygnał spóźnionej reakcji na fakt, że dolar osłabił się znacząco od początku roku – czego kurs USD/CNH dotąd nie odzwierciedlał. Przykładowo: silna aprecjacja euro w marcu i kwietniu doprowadziła do wzrostu kursu EUR/CNH powyżej 8,33 – najwyżej od 2014 roku. Kluczowe pytania na ten moment to: jak szybko CNH będzie się umacniał wobec USD, jak szeroki będzie ten trend oraz czy pozostanie on niezależny od ogólnego kierunku dolara. Najbliższym psychologicznym i technicznym poziomem do obserwacji jest 7,00.

Istotne wydarzenia dla inwestorów w tym tygodniu:

Środa:

Posiedzenie FOMC: oczekiwania są bardzo ograniczone, rynek nie spodziewa się obniżki stóp, a szanse na taki ruch w czerwcu spadły po piątkowych danych z rynku pracy. Czerwcowe cięcie są możliwe tylko w przypadku wyraźnego pogorszeniu sytuacji na rynku pracy. Decyzje Fedu nadal będą zależeć od danych dotyczących gospodarki, szczególnie przy niepewności co do kształtu umów handlowych. Tymczasem Trump nie ustaje w krytyce prezesa Powella, nazywając go „sztywniakiem” i wzywając do obniżek, choć potwierdził, że nie planuje jego odwołania.

Czwartek:

Banki centralne Norwegii i Szwecji: w Norwegii nastroje pogarszają się ze względu na niskie ceny ropy, jednak Norges Bank może wstrzymać się z obniżkami, by nie dopuścić do dalszego osłabienia NOK. EUR/SEK ustabilizował się w okolicach 11,00. Riksbank raczej nie wniesie wiele nowego, cykl obniżek prawdopodobnie jest już zakończony (rynek wycenia jeszcze jedną symboliczną obniżkę, by stopa wyniosła równe 2,0%).

Bank Anglii: rynek w pełni wycenia kolejną obniżkę stóp. Kluczowe będzie forward guidance – posiedzenie BoE w czerwcu wyceniane jest na 50% szans na dalsze cięcia. Dla funta równie ważne będzie ogólne nastawienie rynku do ryzyka – w zeszłym tygodniu GBP osłabił się w reakcji na nastroje risk-off przed Dniem Wyzwolenia i pozostanie wrażliwy na kolejne epizody rynkowej zmienności.

Wnioski z cotygodniowych danych o nowych wnioskach o zasiłek dla bezrobotnych w USA: to najbardziej aktualny wskaźnik rynku pracy. Wzrost w ubiegłym tygodniu był interesujący, ale wynikał głównie z jednorazowego skoku wniosków nauczycieli z Nowego Jorku, którzy mogą je składać w czasie przerwy wielkanocnej.

Piątek:

Dane o zatrudnieniu w Kanadzie za kwiecień: Choć kurs USD/CAD spadł poniżej 1,4000, nie ma zbyt wielu powodów do optymizmu – kanadyjska gospodarka wydaje się zmierzać ku recesji. Dane z rynku pracy rzadko dają jednoznaczny obraz, mogą jednak ponownie uwypuklić trudną sytuację kanadyjskiej gospodarki.

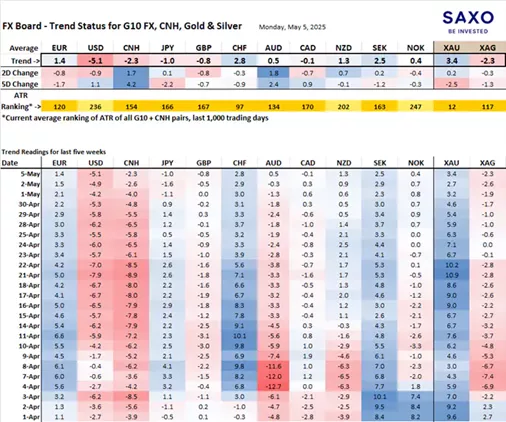

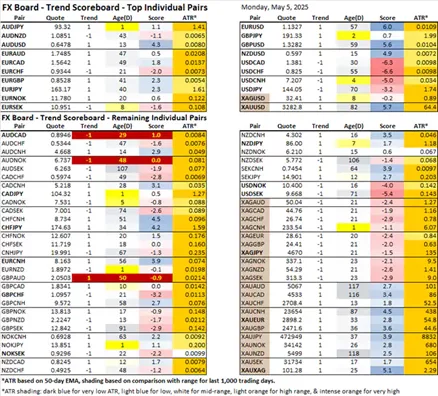

Tablica walutowa G10 i CNH – kierunki trendów i ich siła

Najbardziej wyraźnym sygnałem pozostaje obecna zmiana dynamiki CNH – pytanie, czy trend ten się utrzyma? Warto zwrócić również uwagę na AUD, który odnotowuje wykazuje oznaki umocnienia (w ujęciu 2 i 5-dniowym), wspierany przez umocnienie juana. Para AUD/USD testuje obecnie nowe, wielomiesięczne maksima w trakcie notowań na rynkach azjatyckich.Tablica trendów FX Board dla poszczególnych par walutowych

Zaznaczone pary z dolarem australijskim (AUD) mogą dziś przejść do trendu wzrostowego, jeśli siła AUD się utrzyma – co wyraźnie wynika z umocnienia juana (CNH). W przypadku par z jenem japońskim (JPY), które również sygnalizują zmianę kierunku na wzrostowy, trudno na razie o jednoznaczne potwierdzenie – najbliższe sesje pokażą, czy ten trend się utrzyma.

Amerykańska waluta nie potrafi znaleźć argumentów do trwalszego umacniania na rynku. Piątkowe zyski po lepszych danych z rynku pracy zostają wymazane niepewnością w polityce handlowej. W Szwajcarii i Turcji spada inflacja. Helweci doszli do poziomu zero.

(Jeszcze) jest praca w USA

Ostatnie dni kwietnia to umocnienie dolara względem euro. Lokalnym wsparciem okazał się jednak poziom 1,127 USD. Po jego osiągnięciu (pierwszego dnia maja) nastąpiło odbicie. W piątek przed południem eurodolar rósł na fali wyższych od oczekiwań odczytów inflacyjnych ze strefy euro. Doprowadziło to kurs EUR/USD o jeden cent wyżej. Kłopoty unijnej waluty pojawiły się po południu, kiedy poznaliśmy dane z amerykańskiego rynku pracy. Inwestorzy skupili się na wyższym od prognoz zatrudnieniu. W sektorze pozarolniczym zmiana wynosiła 177 tys. (oczekiwano 130 tys.). Natomiast w sektorze prywatnym było to 167 tys., a nie 125 tys. jak zakładał konsensus. W tym miejscu należy zaznaczyć, że obydwie pozycje były niższe od poprzednich odczytów. Lepsze od oczekiwań dane jednocześnie oddaliły Stany od scenariusza środowego cięcia stóp przez FED, w który aktualnie chce wierzyć chyba jedynie sam prezydent USA (CME FedWatch Tool aż 98,2% na brak cięcia). Efekt korzystniejszych danych z rynku pracy USA to umocnienie dolara w piątek wieczorem. Notowania głównej pary walutowej świata wróciły wtedy na 1,13 USD.

Same plotki to za mało dla USD

Poniedziałek już nie jest łaskawy dla amerykańskiej waluty. Od samego rana obserwujemy straty względem euro. O godzinie 15:00 kurs EUR/USD to już 1,136 USD. Oznacza to wymazanie prawie całych zysków wypracowanych po piątkowych danych z amerykańskiego rynku pracy. Powodem po raz n-ty jest geopolityka. Najnowsze doniesienia mówią, że prezydent USA jest gotów zawrzeć umowy handlowe z niektórymi państwami. Są to Japonia, Korea Południowa i Indie. W tle wybrzmiały także propozycje obniżenia chińskich ceł, jednak o planach rozmowy z chińskim prezydentem nic nie wiadomo. Brak konkretów po raz kolejny denerwuje inwestorów, w oczach których USA traci wiarygodność. To w połączeniu z najbardziej prawdopodobnym środowym brakiem ruchu na stopach procentowych w USA podnosi rentowności amerykańskich „10-latków”. W momencie pisania tekstu wynoszą one 4,33%. Jeszcze 1 maja było to 4,15%. Jest to kolejny raz, kiedy rentowności rosną przy jednoczesnym osłabieniu USD.

Inflacja w dół

W poniedziałek poznaliśmy odczyty dynamiki cen z Turcji i Szwajcarii. Nad Bosforem tempo wzrostu cen wynosi 37,9% r/r. Choć wynik pozostaje dwucyfrowy, to był niższy od prognozy 38,1% r/r. Jednocześnie daje to najniższy rezultat od ponad 3 lat. O poranku danymi pochwaliła się także Szwajcaria. W tym przypadku spadek inflacji do 0% r/r to wynik niewidziany od 4 lat. Na informację o braku wzrostu cen zareagował CHF, który chwilowo się osłabił. Frank szybko jednak odrobił poranne zniżki, gdyż już chwile po południu jego notowania do euro, dolara czy funta wróciły na poziomy sprzed publikacji. Wśród wykresów CHF wyróżnia się CHF/PLN. Tu po południu siłą wykazał się polski złoty. Krajowa waluta o godzinie 15:00 sprowadziła kurs CHF/PLN ponownie do 4,565 PLN. Moc złotego widać także na innych wykresach. Notowania EUR/PLN zeszły do 4,265 PLN, USD/PLN to 3,755 PLN, natomiast GBP/PLN to 5,005 PLN. Dobra kondycja PLN zostanie poddana próbie już w środę, kiedy poznamy decyzję RPP w sprawie stóp procentowych. Przypomnę, że wraz z ostatnim niższym od oczekiwań odczytem inflacji w Polsce, wielu analityków twierdzi, że cięcie może wynosić aż 50 punktów bazowych.

Spółka Ailleron S.A. ogłosiła planowane zmiany w składzie zarządu. Rada Nadzorcza zamierza powołać Sławomira Soszyńskiego na stanowisko Prezesa Zarządu. Decyzja ma zostać sfinalizowana najpóźniej podczas Zwyczajnego Walnego Zgromadzenia (ZWZ), zatwierdzającego sprawozdanie finansowe za 2024 rok.

Sławomir Soszyński posiada ponad 20-letnie doświadczenie w obszarze technologii i cyberbezpieczeństwa, zdobyte m.in. w instytucjach finansowych takich jak ING, J.P. Morgan czy Citi. W swojej karierze przeprowadził kilkanaście transformacji cyfrowych oraz uczestniczył w ponad 150 projektach związanych z fuzjami, przejęciami i rozwojem patentów.

Obecny Prezes Zarządu, Rafał Styczeń, zapowiedział rezygnację z pełnienia funkcji w zarządzie oraz zamiar objęcia stanowiska Przewodniczącego Rady Nadzorczej. Pozwoli mu to na dalsze strategiczne wsparcie spółki oraz nadzór nad realizacją jej długoterminowych celów, w tym sukcesji na stanowisku Prezesa Zarządu.

Równocześnie Grzegorz Młynarczyk, dotychczasowy Wiceprezes Zarządu, planuje zrezygnować z pełnienia funkcji w zarządzie, aby skupić się na rozwoju spółki zależnej – Software Mind Sp. z o.o. Zmiany te są związane z procesem przeglądu opcji strategicznych dla Software Mind oraz potencjalnym procesem wyjścia Ailleron z tej spółki.

Wszystkie planowane zmiany mają zostać wdrożone najpóźniej podczas najbliższego ZWZ, kończącego trzyletnią kadencję obecnego zarządu.

Opublikowane z końcem kwietnia dane GUS, podsumowujące sytuację w sektorze budowlanym, nie pozostawiają złudzeń – w pierwszym kwartale 2025 roku branża nie poradziła sobie ze skutkami słabej koniunktury roku ubiegłego, a perspektywa istotnego odbicia pozostaje odległa. Jak wskazują rządowi analitycy, w pierwszych trzech miesiącach tego roku liczba mieszkań oddanych do użytkowania spadła o 4,6 proc. r/r, wydano także o 11,6 proc. mniej pozwoleń na budowę niż przed rokiem. W pierwszym kwartale 2025 roku wystartowało też o 7,3 proc. mniej budów w porównaniu z tym samym okresem w 2024 roku. Słabą kondycję sektora potwierdzają też dane dotyczące produkcji budowlano-montażowej, która w marcu br. spadła o 1,1 proc. w ujęciu rocznym.

Na pogorszenie koniunktury budownictwa w pierwszym kwartale tego roku wskazuje też Instytut Rozwoju Gospodarczego SGH, według którego wskaźnik budownictwie IRG SGH (IRGCON) wyniósł 0,3 punktu, co oznacza spadek o 1,7 pkt. w porównaniu do poprzedniego kwartału. Przebadani przez Instytut przedsiębiorcy wskazują, że sektor boryka się z dużymi wyzwaniami jak rosnące koszty, nadmierne obciążenie podatkowe czy pozostające w trendzie wzrostu ceny surowców i materiałów.

Powyższe dane nie dają podstaw do nadmiernego optymizmu co do zasadniczej i szybkiej poprawy sytuacji w kolejnych miesiącach. Zwracam jednak uwagę, że z trudnymi warunkami sektorowymi mierzymy się nie od dziś, co dla firm z sektora budowlanego nie musi oznaczać absolutnego zatrzymania w rozwoju biznesu. Wyniki finansowe Grupy Selena, która pełen niepewności rok 2024 zamknęła ze znaczącym wzrostem rentowności i podwojonym zyskiem, są tego przykładem. Kluczem do sukcesu okazała się polityka zarządcza, oparta na trzech głównych filarach – fuzjach, dywersyfikacji i optymalizacji. Wykorzystywanie tych narzędzi rekomendowałbym firmom operującym w sektorze budowlanym, w trudnym dla niego czasie.

W obliczu słabej koniunktury istotnym czynnikiem rozwoju są zwłaszcza fuzje i przejęcia – zarówno na poziomie krajowym jak i międzynarodowym. Pozostają one niezmiennie synonimem rozwoju – służą zwiększeniu skali działalności, marży, poszerzeniu obecności na światowych rynkach i tym samym poprawie konkurencyjności przedsiębiorstwa. W dłuższej perspektywie mają one wpływ na rozwój kolejnego, istotnego filaru obranej przez Grupę Selena strategii, czyli dywersyfikacji. Ta zaś, w obliczu potencjalnego kryzysu wywołanego czynnikami makroekonomicznymi, może dawać poczucie niezależności i zachowania elastyczności w polityce zarządczej firmy. Obecna sytuacja w handlu światowym doskonale to obrazuje. Grupa Selena przez ponad 30 lat swojej działalności, zagwarantowała sobie obecność w ponad 100 krajach. Nasze produkty wytwarzane są w zakładach zlokalizowanych na różnych kontynentach. W obliczu zmiennej sytuacji w polityce celnej, taka dywersyfikacja daje nam bezpieczeństwo, możliwość elastycznego reagowania i odpowiadania na dynamiczne zmiany, z zachowaniem stabilności biznesu, w perspektywie globalnej. Wszystko to jest efektem przemyślanej polityki optymalizacyjnej w każdym aspekcie funkcjonowania naszego holdingu i finalnie wpływa na naszą mocną pozycję w branży. W mojej opinii, czerpiąc z dobrych wzorców, podobną może osiągnąć wiele firm związanym z polskim sektorem budowlanym.

Sztuczna inteligencja (AI) rewolucjonizuje tłumaczenia tekstów, od prostych e-maili po złożone dokumenty. Jednak w tym dynamicznym krajobrazie prawnym i biznesowym, powszechne wykorzystanie AI do tłumaczeń rodzi istotne pytania o bezpieczeństwo danych, w tym zgodność z RODO i ochronę tajemnic handlowych.

Sztuczna inteligencja jest potężnym narzędziem, również w dziedzinie tłumaczeń, ale jak każda technologia – wymaga świadomego i odpowiedzialnego użytkowania. Samo korzystanie z AI nie jest nielegalne, jednak ujawnianie poufnych informacji może być naruszeniem przepisów RODO, prawa umów czy ochrony tajemnicy przedsiębiorstwa.

Każda firma, kancelaria czy instytucja publiczna powinna opracować jasne procedury korzystania z narzędzi AI, uwzględniając aspekt prawny i technologiczny. Tylko wtedy można bezpiecznie korzystać z potencjału, jaki niesie ze sobą sztuczna inteligencja – także w tłumaczeniach.

Czy wykorzystywanie AI przy tłumaczeniach jest legalne? Uwaga na wrażliwe dane i nieuprawniony dostęp

Wraz z dynamicznym rozwojem narzędzi opartych na sztucznej inteligencji (AI), coraz więcej osób i firm korzysta z nich do automatycznych tłumaczeń tekstów – od krótkich wiadomości e-mail po wielostronicowe umowy i dokumentację prawną. Choć samo wykorzystywanie AI do tłumaczeń jest legalne, to nie zawsze jest bezpieczne, szczególnie w kontekście RODO, ochrony tajemnic handlowych i danych poufnych.

Legalność a odpowiedzialność: co mówi prawo?

W świetle europejskich przepisów, w tym Ogólnego rozporządzenia o ochronie danych (RODO) oraz Dyrektywy o ochronie tajemnicy przedsiębiorstwa, użycie narzędzi AI – takich jak DeepL, Google Translate, ChatGPT czy DeepSeek – jest legalne pod warunkiem, że:

użytkownik nie przetwarza za ich pomocą danych osobowych bez odpowiedniej podstawy prawnej;

nie przesyła informacji poufnych, np. umów, danych klientów, dokumentacji technicznej czy danych pracowników, do narzędzi, które działają w modelu „black box” (gdzie nie wiadomo, jak dane są przetwarzane i przechowywane);

posiada kontrolę nad miejscem przetwarzania danych i wie, czy dane są przesyłane poza Europejski Obszar Gospodarczy (EOG), co może wiązać się z dodatkowymi obowiązkami i ryzykiem prawnym.

Samo korzystanie z narzędzi tłumaczeniowych AI nie narusza prawa, dopóki użytkownik nie wprowadza do nich danych wrażliwych lub chronionych, których przetwarzanie wymaga specjalnych procedur.

Uwaga na umowy i dane klientów

W praktyce najwięcej ryzyk pojawia się wtedy, gdy do AI przesyłane są treści umów, ofert handlowych, informacji objętych klauzulą poufności (NDA) czy danych osobowych (np. CV, listy płac, dokumenty HR). Takie działanie może prowadzić do:

naruszenia RODO (jeśli dane osobowe są przesyłane bez podstawy prawnej lub do podmiotów spoza EOG bez tzw. odpowiednich zabezpieczeń),

złamania umów o poufności (NDA), jeśli dane udostępnione AI są chronione umownie,

ujawnienia tajemnicy przedsiębiorstwa, co może skutkować odpowiedzialnością cywilną lub nawet karną.

Dodatkowo, niektóre systemy AI – jak np. OpenAI (ChatGPT) czy DeepSeek – zastrzegają w swoich regulaminach możliwość wykorzystania przesyłanych treści do dalszego trenowania modeli, chyba że użytkownik korzysta z płatnych, zamkniętych wersji API z wyłączonym logowaniem danych (ang. data logging). Nie każdy użytkownik ma tego świadomość.

Jakie są ryzyka?

Najpoważniejsze zagrożenia związane z nieprzemyślanym użyciem AI w tłumaczeniach to:

Wyciek danych – np. poprzez przesłanie pliku zawierającego dane klientów do aplikacji, która nie szyfruje komunikacji lub nie gwarantuje prywatności.

Naruszenie umów i przepisów – co może skutkować karami administracyjnymi (np. od UODO), utratą zaufania partnerów biznesowych lub odpowiedzialnością cywilną.

Wykorzystanie informacji przez podmioty trzecie – np. do trenowania modeli językowych bez zgody właściciela treści, co może prowadzić do nieuprawnionej redystrybucji lub wykorzystania danych.

Tajemnica przedsiębiorstwa i poufność informacji

Automatyczne tłumaczenie dokumentów zawierających poufne informacje może prowadzić do ujawnienia tajemnicy przedsiębiorstwa, szczególnie jeśli narzędzie AI przetwarza dane w sposób niemożliwy do audytu lub archiwizuje dane do dalszego wykorzystania (np. do trenowania modelu).

Zgodnie z przepisami ustawy o zwalczaniu nieuczciwej konkurencji oraz dyrektywą UE 2016/943, ujawnienie informacji stanowiących tajemnicę przedsiębiorstwa bez zgody uprawnionego podmiotu może być uznane za czyn nieuczciwej konkurencji, a osoba odpowiedzialna może ponieść konsekwencje cywilne lub nawet karne.

Dotyczy to zarówno firm, które same tłumaczą dokumenty za pomocą AI, jak i biur tłumaczeń, które korzystają z takich rozwiązań bez poinformowania klienta. Pracodawca lub zleceniodawca może żądać odszkodowania, jeśli dojdzie do wycieku lub niewłaściwego użycia danych.

Odpowiedzialność kontraktowa – naruszenie umów i NDA

Z punktu widzenia prawa cywilnego, nieuprawnione wykorzystanie automatycznych translatorów może prowadzić do naruszenia zobowiązań umownych, zwłaszcza jeśli dokument objęty był klauzulą poufności (NDA). Przesłanie treści takiego dokumentu do zewnętrznego narzędzia – które przechowuje dane na serwerach podmiotów trzecich – może zostać uznane za złamanie warunków umowy, co skutkuje odpowiedzialnością odszkodowawczą.

W przypadku umów z kontrahentami zagranicznymi, które zawierają wyraźny zakaz przetwarzania danych poza określonym terytorium (np. UE), tłumaczenie tekstu za pomocą systemu AI działającego w USA lub Chinach może prowadzić do poważnych sporów prawnych, w tym żądań rozwiązania umowy i wypłaty odszkodowania.

Kwestie własności intelektualnej i utraty kontroli nad treścią

Wielu użytkowników nie zdaje sobie sprawy, że przesyłając treść do narzędzi AI – w tym darmowych lub publicznych – może utracić kontrolę nad jej dalszym wykorzystaniem. W szczególności niektóre narzędzia zastrzegają sobie w regulaminach prawo do wykorzystywania przesyłanych danych w celach rozwojowych (np. trenowania modeli). Może to oznaczać, że poufna treść lub fragmenty umowy pojawią się w przyszłości w innych kontekstach – niekoniecznie za zgodą pierwotnego właściciela.

W niektórych przypadkach, jeśli tłumaczenie dotyczyło nieopublikowanych materiałów chronionych prawem autorskim (np. instrukcji, prezentacji, wewnętrznych analiz), może to skutkować naruszeniem prawa autorskiego, zwłaszcza jeśli treści zostały udostępnione osobom trzecim lub zarchiwizowane w bazie danych bez zgody twórcy.

Jak korzystać z AI do tłumaczeń bezpiecznie?

Nie przesyłaj do AI poufnych danych, takich jak umowy, dane osobowe, dokumenty wewnętrzne, bez uprzedniego ich zanonimizowania.

Sprawdź politykę prywatności narzędzia, z którego korzystasz – czy dane są przechowywane? Czy mogą być użyte do trenowania modeli?

Wybieraj narzędzia zgodne z RODO – wiele komercyjnych wersji (np. DeepL Pro, Microsoft Translator for Business) umożliwia przetwarzanie danych w UE i z wyłączonym zapisem treści.

Szkol pracowników – upewnij się, że osoby korzystające z AI rozumieją, czego nie wolno przesyłać i jakie ryzyka się z tym wiążą.

Zabezpiecz wrażliwe treści – np. szyfrując pliki lub korzystając z bezpiecznych środowisk wewnętrznych (on-premise lub zaufane chmury) do tłumaczeń.