Dzisiejszy wstępny odczyt inflacji w Polsce otwiera szeroko drzwi do cięć stóp procentowych. Dane z Europy nie zachwyciły inwestorów. Węgrzy pomimo spadku inflacji nie obniżają stóp.

Spadek inflacji w Polsce

Poznaliśmy dzisiaj dane na temat wzrostu cen za kwiecień. Jeszcze w marcu mieliśmy 4,9% i zastanawialiśmy się, kiedy dojdzie do przebicia poziomu 5%. Oczekiwania analityków mówiły jednak o gwałtownym spadku w kwietniu – tak też było. Wynik 4,2% to nadal więcej niż cel inflacyjny, ale jednak to duża poprawa. Trzeba pamiętać, że w marcu NBP opublikował projekcje inflacji. Wynosi ona na 1. i 2. kwartał tego roku odpowiednio 5,4% i 5,2%. Widać, że tendencja spadkowa jest zauważalna, ale jest znacznie silniejsza, niż przewidywała prognoza NBP. Im niższa inflacja, tym większa szansa na szybsze obniżki stóp procentowych. Wraca zatem dyskusja o możliwym dużym cięciu już w maju. Wreszcie po wielu miesiącach nudy czeka nas emocjonujące posiedzenie RPP. Reakcja stawki WIBOR potwierdza te oczekiwania.

Dane z Europy

Dzisiejszy dzień w kalendarzu danych makroekonomicznych jest wyjątkowo bogaty. Powodem jest jutrzejszy dzień wolny z okazji Święta Pracy. Zaczęło się od słabszej sprzedaży detalicznej z Niemiec. Następnie zobaczyliśmy gorsze odczyty na temat PKB Węgier. Inflacja konsumencka we Francji niby rośnie, ale nadal wynosi 0,8%, co jest wyjątkowo niskim wynikiem. Wskaźnik dla producentów w Paryżu spada. Czeskie PKB zgodnie z oczekiwaniami rośnie o 2%. Słabiej wypadł indeks instytutu KOF w Szwajcarii. Lepsze dane na temat PKB pokazali Włosi. Za to niestety Niemcy potwierdzili, że ich gospodarka się zwija. W rezultacie tych danych euro od rana traci na wartości względem dolara.

Na Węgrzech bez niespodzianek

Wczoraj bank centralny Węgier podjął decyzję o utrzymaniu stóp procentowych na dotychczasowych poziomach. Jest to nadal 6,5%, czyli dokładnie połowa poziomu, który osiągnięto na ostatnim szczycie. Rynki oczekiwały właśnie pozostawienia tych wskaźników bez zmian. Ostatni spadek inflacji z 5,6% na 4,7% dawał co prawda cień nadziei, ale nie było to nic, pod co grali duzi inwestorzy. W rezultacie, po samej decyzji nie było widać większej reakcji na kursie forinta węgierskiego. Trzeba pamiętać, że bank centralny utrzymując wyższą stopę procentową, amortyzował trochę ostatnie zawirowania polityczne. Przykładem jest np. wczorajsza decyzja o opuszczeniu Międzynarodowego Trybunału Karnego. Niby nie ma to wpływu na waluty, ale rynki lubią przewidywalność.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

W lutym 2025 roku Komisja Europejska opublikowała propozycję zaleceń dotyczących zarządzania kryzysowego w zakresie cyberbezpieczeństwa (Cyber Blueprint). Autorzy dokumentu wskazują, że technologia cyfrowa stanowi podstawę wzrostu gospodarczego, konkurencyjności i transformacji infrastruktury krytycznej Unii Europejskiej. Powszechne wykorzystanie nowoczesnych rozwiązań jest dobrym znakiem, jednak należy mieć na uwadze, że niestabilna sytuacja geopolityczna i wzrost rywalizacji międzynarodowej zwiększają ryzyko zagrożeń cybernetycznych. Wytyczne przygotowane przez KE mają na celu poprawę koordynacji działań dotyczących przewidywania, wykrywania i identyfikacji ataków, a także łagodzenia ich skutków. Na pytanie, czy nowy plan działań zwiększy cyberbezpieczeństwo w Europie, odpowiadają eksperci Linux Polska.

UE stawia na współpracę w zakresie cyberbezpieczeństwa

Stanowisko Komisji Europejskiej podkreśla przede wszystkim rolę współpracy między krajami członkowskimi w każdym obszarze związanym z cyberbezpieczeństwem. Szczególne znaczenie ma dzielenie się zweryfikowanymi informacjami dotyczącymi incydentów, technik i procedur – KE podkreśla, że budowanie wspólnej świadomości sytuacyjnej państw i podmiotów unijnych ułatwi wykrywanie cyberataków i ich neutralizację. W tym celu proponowane jest tworzenie klastrów składających się z grup różnych krajów lub instytucji, które mierzą się z podobnymi typami zagrożeń.

Zgodnie z wytycznymi do współpracy w zakresie cyberbezpieczeństwa należy angażować również sektor prywatny i społeczności open source. Gromadzeniu danych o incydentach powinny służyć Centra Wymiany i Analizy Informacji (ISAC) na poziomie unijnym i krajowym. Dariusz Świąder, CEO Linux Polska, zwraca uwagę na fakt, że w swoim stanowisku Komisja Europejska zaznacza rolę open source dla cyberbezpieczeństwa.

– Dokument wskazuje, że zabezpieczenie kluczowej infrastruktury krytycznej, w tym energetyki, transportu, ochrony zdrowia czy usług finansowych, jest obsługiwane przede wszystkim przez podmioty prywatne, a w przypadku zagrożeń na dużą skalę konieczna jest współpraca w zakresie wymiany danych między sektorem publicznym i prywatnym oraz twórcami oprogramowania open source. Znaczenie otwartoźródłowych rozwiązań stale rośnie, zwłaszcza w kontekście budowy suwerenności technologicznej Europy. W ostatnich latach widoczny jest wzrost jego wykorzystania w administracji publicznej, a na fali niedawnych wydarzeń geopolitycznych Unia Europejska rozpoczęła nawet prace nad projektem EU OS, czyli własnego systemu operacyjnego opartego na Linuxie. Kwestie te budzą oczywiście dodatkowe pytanie o bezpieczeństwo wykorzystywanych rozwiązań. Naszą odpowiedzią jest SourceMation – system umożliwiający bezpieczne wdrożenie oprogramowania open source i zaawansowane skanowanie podatności, a także zapewniający zgodność z najlepszymi praktykami branżowymi – wyjaśnia Dariusz Świąder, CEO Linux Polska.

Skuteczna ochrona dzięki ćwiczeniom

Oprócz szeroko zakrojonej wymiany informacji na temat zagrożeń Komisja Europejska proponuje opracowanie cyklu rotacyjnych ćwiczeń z zakresu cyberbezpieczeństwa. Miałyby one opierać się na scenariuszach opracowanych w wyniku skoordynowanych ocen ryzyka na poziomie unijnym. Ćwiczenia sprawdzałyby nie tylko zdolność do odparcia cyberataku, lecz także sposoby współdziałania podczas wystąpienia incydentów cybernetycznych.

W przypadku zagrożeń na dużą skalę plan zakłada również umocnienie współpracy między podmiotami cywilnymi i wojskowymi, ze szczególnym uwzględnieniem NATO.

Działania na rzecz cyberbezpieczeństwa Unii Europejskiej

Choć Cyber Blueprint nie jest dokumentem wiążącym, a zbiorem wskazówek dla państw członkowskich Unii Europejskiej, można go uznać za kolejny krok w kierunku zacieśnienia współpracy między krajami w zakresie bezpieczeństwa cybernetycznego. Zwłaszcza że propozycje są spójne z regulacjami unijnymi w zakresie cyberbezpieczeństwa, w tym przede wszystkim z dyrektywą NIS 2 oraz rozporządzeniem 2023/2841 w sprawie ustanowienia środków na rzecz wysokiego wspólnego poziomu cyberbezpieczeństwa w instytucjach, organach i jednostkach organizacyjnych Unii.

Dyrektywa NIS 2 nakłada na przedsiębiorców działających w sektorach krytycznych nowe obowiązki w zakresie zgłaszania incydentów cyberbezpieczeństwa i wdrożenia odpowiednich środków technicznych, operacyjnych i organizacyjnych w firmie. Sektor krytyczny obejmuje m.in. organizacje działające w obszarze energetyki, łączności, ochrony zdrowia, zaopatrzenia w żywność i wodę, a także finansów. Tomasz Dziedzic, Chief Technology Officer w Linux Polska, przypomina, że podmioty finansowe są dodatkowo zobowiązane do spełnienia wymogów określonych w Rozporządzeniu DORA.

– DORA uzupełnia przepisy uwzględnione w dyrektywie NIS 2 w sektorze finansowym, który jest szczególnie narażony na cyberataki. Wymogi dla podmiotów objętych przepisami dotyczą zarządzania ryzykiem i incydentami ICT, testowania odporności operacyjnej, zarządzania ryzykiem zewnętrznych dostawców ICT oraz wymiany informacji na temat cyberzagrożeń. Choć przepisy obowiązują już od stycznia, ich wdrożenie nadal jest wyzwaniem dla niektórych organizacji – wyjaśnia Tomasz Dziedzic, CTO Linux Polska.

Ekspert dodaje, że w rozwiązaniu tych trudności może pomóc DORIAN – oprogramowanie wspierające instytucje finansowe w ochronie przed zagrożeniami cyfrowymi i spełnieniu wymogów określonych w Rozporządzeniu DORA.

– DORIAN to nasz autorski system, który umożliwia m.in. zarządzanie katalogiem zidentyfikowanych zdarzeń ryzyka oraz powiązanych systemów IT i aplikacji, wyznaczanie poziomu ryzyka operacyjnego, a także raportowanie danych z katalogów i wyników analiz. W realizację części zadań, takich jak opracowanie założeń operacyjnej odporności cyfrowej czy dostosowanie umów z dostawcami usług ICT, zaangażowany jest zespół ekspertów SourceMation – podsumowuje Tomasz Dziedzic, CTO Linux Polska.

Zmiany są konieczne

Za zacieśnieniem współpracy krajów UE i podejmowaniem kolejnych działań w zakresie cyberbezpieczeństwa przemawiają liczby. Według danych Pełnomocnika Rządu ds. Cyberbezpieczeństwa w 2024 roku tylko na terenie Polski zostało zgłoszonych 627 tysięcy incydentów, czyli o 60 proc. więcej niż przed rokiem[1]. W związku z sytuacją geopolityczną na świecie w najbliższej przyszłości należy spodziewać się dalszych wzrostów.

Źródło informacji o Cyber Blueprint:

European Commission, Cyber Blueprint – Draft Council Recommendation

[1]Gov.pl, Krajobraz cyberprzestrzeni: roczne sprawozdanie o cyberbezpieczeństwie

Podczas XVII Europejskiego Kongresu Gospodarczego w Katowicach odbył się panel ekspercki zatytułowany „Ciepło i zielono”. Dyskusja zgromadziła kluczowych liderów sektora ciepłowniczego, regulatorów oraz przedstawicieli administracji krajowej i europejskiej. Tematem przewodnim była transformacja ciepłownictwa systemowego w kierunku dekarbonizacji, zwiększenia efektywności energetycznej oraz integracji z systemem elektroenergetycznym.

Rozpoczynając debatę, Monika Gruźlewska, dyrektorka Polskiego Towarzystwa Energetyki Cieplnej (PTEC) podkreśliła, że sektor ciepłowniczy od dekad opierał się na paliwach kopalnych i tradycyjnych technologiach. Obecnie jednak staje wobec konieczności głębokiej dekarbonizacji – poprzez inwestycje w nowe źródła, modernizację sieci i instalacje odbiorcze w budynkach, a także dostosowanie się do unijnych regulacji.

Małgorzata Pinault – przedstawicielka Komisji Europejskiej podkreśliła, że transformacja sektora ciepła stanowi jeden z filarów unijnej strategii energetycznej, a państwa członkowskie mają dużą elastyczność w kształtowaniu swojego miksu energetycznego – o ile osiągną cel dekarbonizacji. Przypomniała najnowsze inicjatywy Komisji, które mają wspierać zieloną transformację, ale też zwiększać konkurencyjność europejskiego przemysłu. Przedstawicielka Komisji Europejskiej podkreśliła, że Wspólnota daje państwom członkowskim dużą swobodę w wyborze technologii, o ile cel dekarbonizacji zostaje zachowany. Komisja promuje zasadę Energy Efficiency First, transformację w kierunku niskotemperaturowych sieci ciepłowniczych i integrację źródeł odnawialnych oraz energii odpadowej – wspieraną przez technologie Power-to-Heat, pompy ciepła i magazyny ciepła.

– Kogeneracja pozostaje istotnym elementem systemu energetycznego, ale jej rola w perspektywie kolejnych dekad będzie się zmieniać – z pracy w podstawie na funkcję rezerwową dla systemów ciepłowniczych i elektroenergetycznych. Szczególnie w okresach „dunkelflaute”, czyli zimowych niedoborów energii odnawialnej, kiedy rośnie zapotrzebowanie na ciepło, kogeneracja stanie się kluczowym wsparciem dla stabilności całego systemu – podkreśliła Małgorzata Pinault, kierownik zespołu – Polityka efektywności energetycznej: infrastruktura energetyczna, ogrzewanie i chłodzenie, Wydział Efektywności Energetycznej (ENER.B2), Dyrekcja Generalna ds. Energii, Komisja Europejska. – Komisja Europejska zamierza doprecyzować zasady pomocy publicznej dla programów elastyczności i rozwoju magazynowania ciepła – z wyraźnym podkreśleniem ciepłownictwa. To otwiera drogę państwom członkowskim do tworzenia skutecznych mechanizmów wsparcia, w szczególności dla technologii Power-to-Heat i magazynowania.

Renata Mroczek – wiceprezes Urzędu Regulacji Energetyki, wskazała, że integracja sektora ciepła z elektroenergetyką (tzw. sector coupling) to przyszłość, ale obecny system regulacyjny nie zawsze sprzyja tej synergii. Zaznaczyła również, że taryfy wciąż pełnią kluczową rolę w planowaniu inwestycji, jednak potrzebne są nowe mechanizmy wsparcia – szczególnie w kontekście wysokich kosztów transformacji. Ciepłownictwo może zapewniać elastyczność sieci, odbierać nadwyżki z OZE i stabilizować system. Kluczowe pozostaje jednak uznanie odnawialnej energii elektrycznej użytej w ciepłownictwie jako „zielonej”.

– Taryfy wciąż odgrywają istotną rolę w transformacji ciepłownictwa. Podczas jednych z serii warsztatów pojawił się temat uwolnienia rynku od taryf, ale nie znalazł on wielu zwolenników. To pokazuje, że system taryfowy daje stabilność i przewidywalność, jakże ważną w procesie transformacji i pozyskiwania finansowania na ten cel. Dostosowujemy model taryfowania do nowych warunków m.in. poprzez możliwość stosowania dwóch metod taryfowych – uproszczonej i kosztowej w ramach odrębnych taryf jednego przedsiębiorstwa, co wcześniej było niemożliwe – podkreśliła Renata Mroczek, wiceprezes URE. – Aby skutecznie wspierać transformację i stawić czoła wyzwaniom, Urząd Regulacji Energetyki musi dysponować odpowiednimi narzędziami – zarówno kadrowymi, jak i analitycznymi. Dziś próbujemy zarządzać ogromem danych przy pomocy metod sprzed dekad. Bez wsparcia instytucjonalnego, technologicznego i legislacyjnego nie nadążymy za tempem zmian – a urząd nie może stać się hamulcowym transformacji.

Firmy energetyczne: inwestycje trwają, ale bariery są realne

Mariusz Michałek – wiceprezes zarządu PGE Energia Ciepła przedstawił aktualny stan realizacji strategii dekarbonizacyjnej w spółce. Zwrócił uwagę na skalę inwestycji – 3,6 mld zł już poniesionych nakładów, 8-10 mld zł planowanych do zainwestowania – oraz kluczowe projekty, m.in. w Siechnicach pod Wrocławiem, czy inwestycje w szczecińskich Pomorzanach oraz w Gdyni. Wskazał również na istotność dla transformacji pionierskiego wdrożenia kotłów elektrodowych w Gdańsku, które pozwoliło na zbieranie doświadczeń z pracy tego typu źródła. Podkreślił także, że biomasa, choć nie jest rozwiązaniem docelowym, pozostaje dziś istotnym elementem w utrzymaniu efektywnych systemów ciepłowniczych.

– Jako pierwsi w Polsce wdrożyliśmy kotły elektrodowe w naszej elektrociepłowni w Gdańsku. Tylko w ubiegłym roku wyprodukowane w nich ciepło pozwoliło zasilić około 10 tysięcy gospodarstw domowych. To technologia, która pozwala zagospodarować nadwyżki energii elektrycznej z OZE. Potencjał kotłów elektrodowych do produkcji ciepła z nadmiaru zielonej energii w krajowym systemie elektroenergetycznym jest obiecujący, a ich integracja z akumulatorem ciepła jeszcze bardziej zwiększy potencjał takiego rozwiązania – zaznaczył wiceprezes PGE Energia Ciepła.

Piotr Górnik – prezes Fortum, mówił o doświadczeniach firmy w Polsce i Finlandii. Wskazał, że ciepłownictwo ma potencjał, by odciążyć system elektroenergetyczny poprzez lokalne bilansowanie energii. Fortum planuje budowę kotłów elektrodowych o mocy 50 MW w Zabrzu i Częstochowie. – Ciepłownictwo może odegrać ważną rolę w odciążeniu systemów dystrybucyjnych i przesyłowych, umożliwiając lokalne bilansowanie energii. To istota sector couplingu. Ale ani sama elektryfikacja, ani sama integracja sektorów nie wystarczą – potrzebujemy podejścia wielowymiarowego, które zapewni stabilność, ciągłość dostaw i akceptowalny poziom cen dla odbiorców – wskazał prezes Fortum.

Magdalena Bezulska – prezes Veolii term mówiła o wykorzystaniu ciepła odpadowego z przemysłu, biogazowni i oczyszczalni ścieków w mniejszych miastach. Przykłady z Leżajska czy Tarnowskich Gór pokazują, że w małych systemach stosuje się nowoczesne i efektywne rozwiązania. Wskazała natomiast na potrzebę uproszczenia procedur administracyjnych i stabilnych ram wsparcia, które pozwolą przyspieszyć inwestycje w skali całego kraju. – Projekt w Lidzbarku Warmińskim pokazuje, że innowacyjne rozwiązania w ciepłownictwie są możliwe – powstała tam nowoczesna instalacja z pompami ciepła, trójstopniowym magazynem ciepła i panelami PV. To efekt współpracy z NCBiR, partnerem technologicznym i lokalnym samorządem. Ten pilotaż działa – ale pamiętajmy, że to nie jest lekarstwo na transformację tzw. dużego ciepłownictwa, tylko projekt skalowalny w małych i średnich miastach – podkreśliła prezes Bezulska.

Marcin Staniszewski – prezes zarządu TAURON Ciepło zwrócił uwagę, że wszystkie spółki energetyczne zaczynają intensywnie pracować nad dekarbonizacją. Dodał, że do 2030 r. TAURON planuje zainwestować w transformację aktywów ciepłowniczych ok. 5 mld zł.

– Dziś coraz wyraźniej widać, że ciepłownictwo może stać się stabilizatorem systemu elektroenergetycznego. Dzięki technologiom takim jak Power-to-heat czy pompy ciepła, możliwe jest magazynowanie nadwyżek zielonej energii i wykorzystanie ich do produkcji ciepła. To jeden z filarów naszej strategii – dostęp do energii z OZE i jej efektywne wykorzystanie. Przykładem jest elektrociepłownia w Bielsku-Białej, gdzie realizujemy proces przejścia na wytwarzanie ciepłej wody użytkowej wyłącznie z wykorzystaniem OZE. To pokazuje, że zielona energia może zapewnić nam również zielone ciepło – i to po konkurencyjnych cenach – powiedział prezes Staniszewski.

W lutym 2025 roku obroty centrów handlowych spadły o 2,8% w porównaniu z analogicznym okresem roku poprzedniego, przy jednoczesnym spadku liczby odwiedzin. Należy jednak pamiętać, że poprzedni rok był przestępny, co oznaczało dodatkowy dzień handlu w lutym 2024 r.

Mimo niższej intensywności ruchu, o 2,4 % wzrósł współczynnik konwersji, co oznacza, że klienci wydawali więcej podczas jednej wizyty w centrum handlowym.

Największe wzrosty obrotów odnotowano w kategoriach: artykuły specjalistyczne, rozrywka oraz zdrowie i uroda.

Luty 2025 nie przyniósł przełomu dla branży centrów handlowych. Obroty ogółem zmniejszyły się o 2,8% w ujęciu rok do roku, a odwiedzalność (PRCH Footfall Density Index), mierzona liczbą klientów na 1 mkw. powierzchni najmu była niższa o 5,2%.

Przyglądając się wynikom poszczególnych miesięcy należy mieć na uwadze szereg czynników, które wpływają na odwiedzalność i na obroty w centrach handlowych. Rok 2024 był rokiem przestępnym, co oznacza, że w lutym było 25 dni handlowych, podczas gdy w roku 2025 było ich o 4% mniej (24 dni handlowe). Dodatkowo ferie zimowe w całej Polsce przypadały na więcej dni lutego w 2025 r. niż w analogicznym miesiącu poprzedniego roku. Z wnikliwością analizujemy wyniki każdego miesiąca, a obserwowane solidne dane odwiedzalności i obrotów w centrach handlowych na przestrzeni roku potwierdzają stabilność rynku nieruchomości handlowych skupiającego bezpieczne i dochodowe aktywa – komentuje Marcin Klammer, Dyrektor Zarządzający Polskiej Rady Centrów Handlowych.

Dane te pokazują też, że konsumenci podejmują decyzje zakupowe ostrożniej, ale bardziej zdecydowanie. Dowodzi tego wzrost o 2,4% współczynnika konwersji czyli średnich wydatków klienta w przeliczeniu na pojedynczą wizytę w obiekcie handlowym. Mówiąc prościej: choć klientów było mniej, ci, którzy pojawili się w centrach handlowych, zostawiali tam więcej pieniędzy niż przed rokiem. To pozytywny sygnał dla najemców i operatorów obiektów – świadczący o większej gotowości do zakupów u osób odwiedzających galerie.

Na tle ogólnej tendencji pozytywnie wyróżniły się niektóre kategorie zakupowe. Największe wzrosty obrotów zanotowały sklepy oferujące artykuły specjalistyczne (+2,6%), punkty rozrywki (+2,3%) oraz segment zdrowia i urody (+1,8%). Te wyniki mogą sugerować, że klienci coraz częściej traktują centra i parki handlowe jako miejsce nie tylko zakupów, ale także spędzania wolnego czasu i dbania o samopoczucie.

W podziale na wielkość obiektów największe spadki obrotów zanotowały duże centra handlowe (-4,5%) oraz obiekty średniej wielkości (-3,3%). Najlepiej poradziły sobie bardzo duże galerie (powyżej 60 tys. mkw. GLA) – tu spadek ograniczył się do 1,2%. W przypadku małych i bardzo małych centrów wynik wyniósł -2%.

Zgodnie z danymi Głównego Urzędu Statystycznego, luty 2025 roku przyniósł mieszane wyniki w handlu detalicznym. Sprzedaż detaliczna w cenach stałych spadła o 0,5% w porównaniu tym samym miesiącem roku ubiegłego (wobec wzrostu o 6,1% w lutym 2024 r.). Dane te pokazują, że cała branża handlowa w Polsce nadal mierzy się z wyzwaniami związanymi z postpandemiczną transformacją konsumpcji, wymagającym otoczeniem makroekonomicznym oraz ostrożnością konsumentów.

Luty 2024 charakteryzował się wyjątkowo wysokim wzrostem sprzedaży (wg. GUS), co oznacza wyjątkowo wysoką bazę do porównania i niekorzystne w tym kontekście wyniki dla Lutego 2024. Trudno powiedzieć, czy wyniki lutowe to początek negatywnego trendu czy np. korekta po styczniu oraz efekt szeregu zjawisk z lutego mogących mieć wpływ na zachowania zakupowe konsumentów. A były to, po pierwsze wysokie temperatury, które zawsze negatywnie wpływają na sprzedaże zimowych kolekcji. Po drugie ferie zimowe i być może przekierowanie wydatków konsumenckich w stronę turystyki i rekreacji. Po trzecie w lutym wyhamował wzrost płac, co może mieć kluczowe znaczenie, zwłaszcza że inflacja w Polsce jest wciąż wysoka, a konsumenci odczuwają wysokie koszty utrzymania. A to bezpośrednio przekłada się na ograniczenia wydatków na przyjemności. Jest jeszcze szereg innych ciekawych zjawisk, jak np. rozwój chińskich platform handlowych, wyludnianie miast, rozwój marek ekonomicznych, zmiana zwyczajów zakupowych. A to oznacza, że comiesięczne śledzenie wyników będzie ciekawe, gdyż mogą zaskoczyć nas one w tym roku niejednokrotnie – podsumowuje Przemysław Dwojak, Senior Client Business Partner w GfK – An NIQ Company.

Atak ransomware przeprowadzony na brytyjską sieć handlową Marks & Spencer spowodował, że sprzedaż internetowa została wyłączona i nie jest dostępna już od pięciu dni.

Pomimo zakłóceń sklepy stacjonarne pozostają otwarte, choć niektóre usługi – jak korzystanie z kart podarunkowych czy zwroty – zostały ograniczone.

Atak poskutkował gigantycznymi stratami wizerunkowymi znanej sieci, która posiada ponad 1000 sklepów w Wielkiej Brytanii i ponad 400 na świecie.

Z kolei straty na giełdzie szacowane są na 500 mln funtów.

Komentarz:

Beniamin Szczepankiewicz, analityk laboratorium antywirusowego ESET

Ataki typu ransomware, którego doświadczyła znana brytyjska sieć handlowa Marks & Spencer motywowane są przede wszystkim chęcią gigantycznego zarobku po stronie cyberprzestępców, dla których ten typ ataków to klasyczna sytuacja win-win, bo atak może się zakończyć opłaceniem okupu lub sprzedażą danych klientów w tzw. darknecie. Tym samym, jeśli systemy nie zostaną szybko i skutecznie naprawione, będzie rosnąć presja, by zapłacić okup i jak najszybciej wrócić do normalnego funkcjonowania.

W przypadku firmy Marks & Spencer nie tylko straty wizerunkowe wynikające z ataku, mogą być druzgocące. Gigantyczne spadki na giełdzie, a także wyłączenie sprzedaży internetowej na kilka dni będzie bardzo kosztowne.

Według doniesień medialnych za atakiem stoi grupa Scattered Spider, która wcześniej miała uderzyć w globalną firmę z branży hotelarskiej MGM Resorts i amerykańskiego operatora kasyn Caesars. W skład grupy wchodzą m.in. przestępcy z Wielkiej Brytanii i USA, w wieku około 20 lat, z których część była oskarżana o próby kradzieży kryptowalut za pomocą phishingu w USA.

Tego typu incydenty powinny przypomnieć polskim przedsiębiorcom, jak ważna jest prewencja i odpowiednie zabezpieczenie danych firmy i klientów.. Z najnowszych danych zebranych w raporcie ESET Threat Report za II półrocze 2024 wynika, że w porównaniu do I półrocza liczba ataków ransomware w naszym kraju wzrosła aż o 37%. Ponadto przedsiębiorcy powinni pamiętać o regularnych szkoleniach, bo to człowiek jest często najsłabszym ogniwem. Niestety nasze dane wskazują, że aż 52% pracowników polskich firm nie przeszło w ciągu ostatnich 5 lat ani jednego szkolenia z cyberbezpieczeństwa w miejscu pracy.

Rewolucja AI może odebrać pracę jedynie tym, którzy nie będą gotowi się uczyć, a na rynku pracy w przyszłości sztuczna inteligencja nie będzie stawiana w kontrze do człowieka, nadal będą na nim funkcjonować ludzie, ale korzystający ze wsparcia AI – uważa Alex Kartsel, ekspert ds. rynku pracy i migracji, wiceprezes EWL Group.

Około 3,7 mln osób pracuje w Polsce w zawodach, które, jak szacuje Polski Instytut Ekonomiczny, są najbardziej narażone na rozwój sztucznej inteligencji. To pracownicy, którzy wykonują czynności powtarzalne i działają w sektorach: usługowym, administracyjnym, produkcyjnym i logistycznym.

Alex Kartsel podkreśla, że, jego zdaniem, w tych zawodach, które wymagają kreatywności, elastyczności lub krytycznego myślenia, AI będzie raczej wsparciem niż konkurencją.

„Nowe technologie na pewno stworzą nowe miejsca pracy dla specjalistów IT. Dużo będzie pracy dla analityków danych czy ekspertów od wdrażania AI. Myślę, że kluczowymi będą też otwartość na zmiany i gotowość do nieustannego rozwoju” – mówi ekspert.

Na rynku pracy kluczowe będą: umiejętności cyfrowe, analityczne, kreatywność, adaptacyjność, obsługa narzędzi AI i systemów automatyzacji. Znaczenie zyska także umiejętność rozwiązywania problemów i komunikacji międzykulturowej, ponieważ już 7 proc. pracowników w Polsce to obcokrajowcy.

„W wielu sektorach, w których są teraz zatrudnieni pracownicy zagraniczni, takich jak budownictwo, logistyka, rolnictwo, technologia nie nadąży za rosnącymi potrzebami kadrowymi. Automatyzacja poszczególnych sektorów będzie ewolucją. Również bardzo istotne znaczenie dla rynku pracy i całej ekonomii ma starzejące się społeczeństwo polskie oraz naturalna chęć pracy na stanowiskach z wyższymi kompetencjami. Jeśli chodzi o pracę fizyczną, migranci zarobkowi wciąż będą odgrywać kluczową rolę w polskiej gospodarce” – zauważa Kartsel.

Zdaniem eksperta dużo większy wpływ na rynek pracy niż AI ma automatyzacja, która już teraz wspiera bardzo dużo zawodów, a najbardziej narażeni na zmiany są pracownicy wykonujący powtarzalne zadania bez inwestycji w nowe umiejętności.

W tej sytuacji agencje pracy stają się partnerami w rozwoju kompetencji, a nie tylko, jak dotychczas, poszukiwaczami talentów. Agencje powinny wspierać firmy i pracowników w procesach przekwalifikowania – szczególnie w branżach przechodzących szybką automatyzację.

„Agencje pracy muszą wyjść poza tradycyjną rekrutację. Naszym zadaniem jest nie tylko łączenie pracowników z pracodawcami, ale również wspieranie ich w rozwoju kompetencji, organizowanie różnego rodzaju szkoleń technologicznych i pomaganie w przebranżowieniu się” – zaznacza Alex Kartsel.

Kartsel podkreśla, że EWL Group już dzisiaj działa w tym kierunku, bo przyszłość rynku pracy to nie tylko zatrudnianie, ale i przygotowanie ludzi na zmiany.

Założona w 2007 roku EWL Group łączy osoby, które zamieszkują kraje na pięciu kontynentach z pracodawcami działającymi w krajach UE. Od momentu powstania firma pomogła ponad 170 tys. osób z 28 państw znaleźć zatrudnienie u ponad 1,6 tys. pracodawców w krajach Unii Europejskiej.

GUS opublikował dziś dane o inflacji za kwiecień – wyniosła ona 4,2 proc. w ujęciu rocznym. Inflacja mocno spadła zatem wobec odczytu marcowego – 4,9 proc., a także była niższa od oczekiwań analityków. To zwiększa szanse na obniżkę stóp procentowych już 7 maja. Jeśli do niej nie dojdzie, to stopy prawdopodobnie zostaną obniżone w czerwcu. Na spadki inflacji w Polsce wpływa obecnie wiele czynników: spadki cen paliw, efekt bazy, sezonowość, a także taryfy celne Donalda Trumpa.

Dzisiejsze dane o inflacji za kwiecień pokazują, że ceny w ujęciu rocznym wzrosły średnio o 4,2 proc., w ujęciu miesięcznym wzrost wyniósł 0,4 proc. W ciągu ostatniego roku żywność zdrożała o 5,3 proc., a ceny paliw spadły o 8,3 proc. Inflacja wyraźnie znajduje się w trendzie spadkowym – już w lipcu, za sprawą efektu bazy (wysokie odczyty w tych samych miesiącach rok temu), inflacja powinna spaść do poziomu około 3 proc. Zbliżamy się także do okresu, w którym hamuje wzrost cen żywności za sprawą spadków cen produktów sezonowych, choć w kwietniu żywność podrożała o 0,8 proc.

Te argumenty mogą przemawiać za dokonaniem obniżki stóp już w przyszłym tygodniu – RPP podejmie decyzję o stopach w środę 7 maja. Najlepszym wskaźnikiem tych nastrojów jest stawka WIBOR 6M, która spadła poniżej poziomu stopy referencyjnej Narodowego Banku Polskiego (5,75 proc.), osiągając poziom 5,12 proc. – podczas gdy jeszcze miesiąc temu oscylowała w okolicach 5,80 proc. To wyraźny sygnał, że rynek finansowy zakłada rychłe cięcia stóp. Dodatkowym potwierdzeniem są wypowiedzi członków Rady Polityki Pieniężnej – zarówno Ludwik Kotecki, jak i Przemysław Litwiniuk otwarcie wskazują na możliwość redukcji stóp już podczas majowego posiedzenia. Litwiniuk wspomniał nawet o potencjale cięcia o 50 punktów bazowych, choć bardziej prawdopodobny wydaje się ruch o 25 punktów. Jeśli do obniżki stóp nie dojdzie w maju, to z dużym prawdopodobieństwem nastąpi na kolejnym posiedzeniu w czerwcu.

Wpływ na spadek inflacji w Polsce mogą mieć także taryfy celne wprowadzone w USA przez Donalda Trumpa. Wysokie cła nałożone przez USA na chińskie produkty sprawiają, że chińscy producenci muszą szukać nowych rynków zbytu, by utrzymać wysoki poziom eksportu. Jednym z głównych kierunków staje się Unia Europejska, a w tym Polska. Aby zwiększyć sprzedaż tych produktów, Chiny muszą je oferować po niższych cenach. Taki szeroki napływ tanich produktów z Chin wpływa na obniżenie ogólnego poziomu cen w Polsce, co może przyczynić się do spadku inflacji. Oczywiście nie będzie to wpływ gigantyczny, ale pamiętajmy, że im niższy jest poziom inflacji, tym trudniejsze dalsze jego obniżanie. Zatem nawet spadek cen o 0,2-0,5 pkt proc. może mieć znaczenie dla naszej gospodarki.

Spadek stóp to bardzo dobra wiadomość dla kredytobiorców bowiem zapowiedzi obniżek już teraz przekładają się na spadki rat kredytów opartych o WIBOR, choć efekt ten pojawi się z opóźnieniem, ze względu na mechanizmy aktualizacji oprocentowania stosowane przez banki (najczęściej co 3 lub 6 miesięcy). Szczególnie odczują to osoby, które właśnie kończy się okres stałego oprocentowania i przechodzą na zmienną stawkę. Z drugiej strony, niższe stopy mogą osłabić złotego – odpływ części kapitału zagranicznego z rynku długu może zmniejszyć popyt na polską walutę.

Spadają także obawy inwestorów dotyczące inflacji. Według badania eToro Puls Inwestora Indywidualnego, odsetek polskich inwestorów uważających inflację za największe zagrożenie dla ich portfela inwestycyjnego spadł w pierwszym kwartale do poziomu 24 proc., z 28 proc. kwartał wcześniej. Inflacja jednak cały czas pozostaje najpopularniejszym zagrożeniem dla portfela polskich inwestorów, choć jednocześnie 22 proc. z nich najbardziej obawia się konfliktów międzynarodowych, a dla 9 proc. najważniejszym problemem pozostają właśnie wysokie stopy procentowe w Polsce.

Komisja Podatkowa BCC przedstawiła Ministerstwu Finansów uwagi i rekomendacje zmian do projektu ustawy o Ordynacji podatkowej.

Ocena projektu

Największy zakres zmian dotyczy przepisów o raportowaniu schematów podatkowych, które Komisja Podatkowa BCC ocenia umiarkowanie pozytywnie, a także przedawnienia zobowiązań podatkowych, który w opinii ekspertów BCC wciąż są niewystarczające.

Ograniczenie raportowania schematów podatkowych może oczywiście cieszyć, ale tą niewątpliwą zaletę projektu zmian Ordynacji podatkowej przyćmiewają obawy o zmiany w przedawnieniu. Każdy podatnik chciałby mieć pewność co do tego kiedy przedawni się jego zobowiązanie podatkowe – funkcja gwarancyjna to zresztą podstawowy cel przedawnienia. Wprowadzanie nowych instrumentów umożliwiających wydłużanie tego terminu, ale też ingerowanie przez organy podatkowe w jego bieg nie będzie sprzyjało budowaniu zaufania podatników. Tym bardziej, że jak pokazują dane i doświadczenie, mechanizmy te niejednokrotnie bywają wykorzystywane przez administrację skarbową w sposób instrumentalny. Warto byłoby więc rozważyć zmiany w projekcie w tym obszarze. – mówi Daniel Panek, ekspert Komisji Podatkowej BBC.

Komisja Podatkowa BCC negatywnie ocenia zmiany dotyczące przedawnień zobowiązań podatkowych, podobnie jak zmiany karalności na gruncie kodeksu karnego skarbowego.

W ocenie Komisji konieczne jest usunięcie przesłanki zawieszenia biegu terminu przedawnienia zobowiązań podatkowych na skutek wszczęcia postępowania karnego skarbowego (art. 70 § 6 pkt 1 Ordynacji podatkowej).

Stosowanie tego przepisu jest przedmiotem szeregu orzeczeń sądów administracyjnych. Według danych na 28 kwietnia 2024 r. wydanych zostało ponad 10.000 orzeczeń sądów administracyjnych dotyczących tej kwestii, w tym trzy uchwały Naczelnego Sądu Administracyjnego.

Trudno jest w Ordynacji podatkowej znaleźć przykład regulacji, która byłaby bardziej kontrowersyjna, o czym świadczy fakt wydania – po razie pierwszy od siedmiu lat – postanowienia sygnalizacyjnego przez NSA z 14 kwietnia 2025 r. w sprawie o sygn. akt I FSK 1078/24, który poinformował Ministra Finansów o istotnych naruszeniach w stosowaniu art. 70 § 6 pkt 1 Ordynacji podatkowej polegających na instrumentalnym wszczynaniu postępowań karnych skarbowych w celu zapobieżenia przedawnieniu zobowiązań podatkowych. – czytamy w opinii Komisji Podatkowej BCC.

Eksperci negatywnie ocenili także wprowadzenie kolejnej przesłanki pozwalającej na wydłużenie biegu terminu przedawnienia, tj. złożenia korekty w ostatnim roku przed upływem tego terminu.

Pozytywnie oceniono natomiast m.in. :

Zrównanie terminu przedawnienia zobowiązań z tytułu opodatkowania przychodów nieznajdujących pokrycia w ujawnionych źródłach lub pochodzących ze źródeł nieujawnionych z terminem przedawnienia zobowiązania podatkowego w podatku dochodowym od osób fizycznych.

Brak jest bowiem podstaw do tego, aby zobowiązanie podatkowe będące efektem działań nagannych przedawniało się szybciej, niż zobowiązanie podatkowe wynikające z deklaracji podatkowej.

Zmianę Ordynacji podatkowej, wskazując konkretne modyfikacje przepisu tak, aby wyeliminować niezasadne przedłużanie biegu terminu przedawnienia w oczekiwaniu na zwrot akt z sądu administracyjnego.

W opinii Komisji:

– Zaproponowane brzmienie przepisu może doprowadzić do sytuacji, w której organy podatkowe będą prowadziły postępowanie podatkowe w oparciu o akta wypożyczone sądu administracyjnego, zaś bieg terminu przedawnienia zobowiązania podatkowego nie będzie biegł, co naruszałoby gwarancyjną funkcję przedawnienia.

Zmianę, zgodnie z którą w przypadku podatników, którzy będą nadużywali instytucji wniosku o uzupełnienie lub sprostowanie decyzji I instancji, tj. otrzymają postanowienie o odmowie jej uzupełnienia lub sprostowania i złożą kolejny wniosek o uzupełnienie i sprostowanie tego postanowienia.

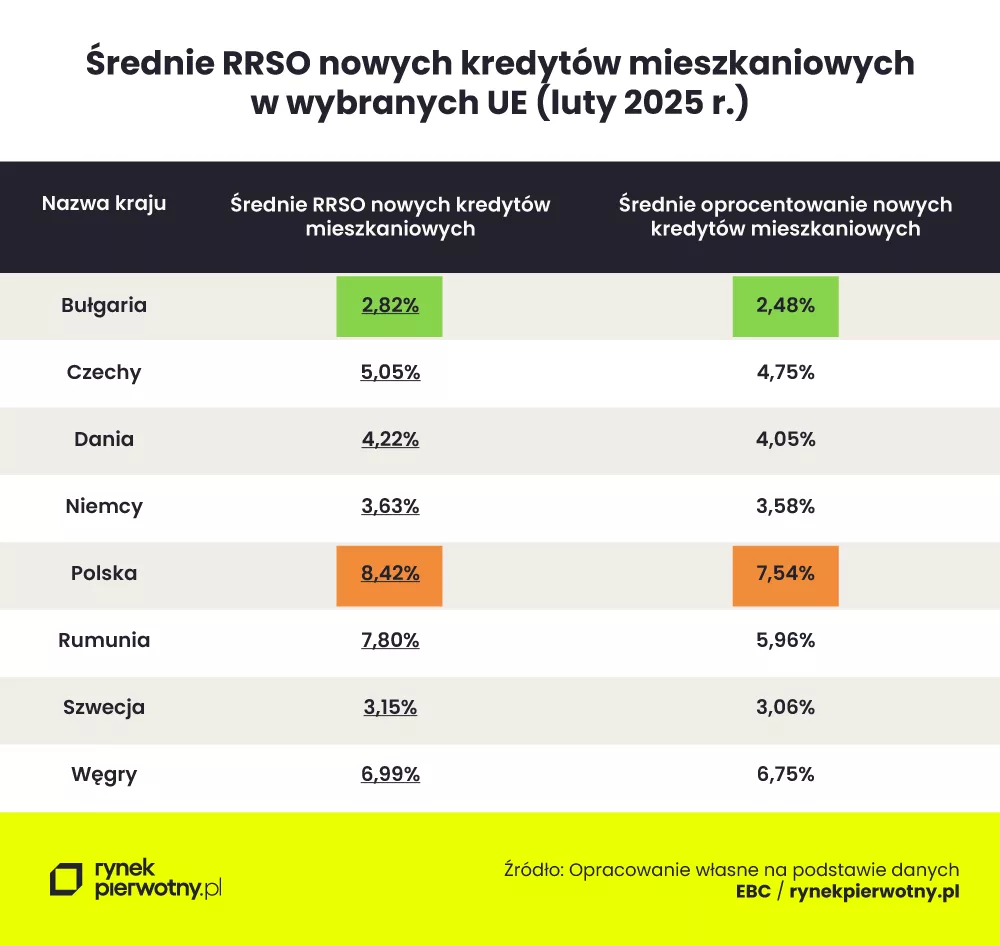

Nowe polskie kredyty mieszkaniowe najdroższe w UE nie tylko pod względem oprocentowania? Analizujemy ciekawe, choć niepełne statystyki.

W ostatnim czasie krajowe media dość często przypominają o najwyższym w Unii Europejskiej oprocentowaniu nowych polskich kredytów mieszkaniowych. Eksperci RynekPierwotny.pl niedawno również przygotowali analizę na ten temat. Pamiętajmy jednak, że same odsetki nie są jedynym kosztem dla konsumentów kupujących lokum na kredyt. Warto przyjrzeć się więc danym na temat RRSO nowych kredytów mieszkaniowych z różnych krajów.

Na wstępie trzeba wyjaśnić, że Europejski Bank Centralny tylko dla kilku krajów UE podaje dane o średniej rzeczywistej rocznej stopie oprocentowania (RRSO) nowych kredytów mieszkaniowych. Łatwiej dostępne są statystyki na temat RRSO nowych kredytów konsumpcyjnych. Niemniej jednak, informacje zaprezentowane w poniższej tabeli zasługują na uwagę. Prezentują one średnie lutowe RRSO nowych „hipotek” z ośmiu krajów oraz analogiczny poziom średniego oprocentowania kredytów mieszkaniowych, który jest oczywiście mniejszy. Różnica pomiędzy tymi wskaźnikami wynika głównie z kosztu prowizji kredytowych i ubezpieczeń.

W przypadku Polski, średni lutowy poziom RRSO nowych kredytów mieszkaniowych okazał się najwyższy wśród analizowanych państw. Jest bardzo prawdopodobne, że pod względem łącznego kosztu nowych kredytów mieszkaniowych nasz kraj osiągnął również największy wynik w skali całej Unii Europejskiej. Uwagę zwraca nie tylko duża różnica średniego RRSO nowych „hipotek” z Polski (8,42%), Czech (5,05%) oraz Niemiec (3,63%). Należy też odnotować, że dodatkowe koszty (m.in. prowizje) stanowią relatywnie dużą część „polskiego” RRSO. Jednak nie tak dużą, jak w przypadku Rumunii, która mocno wyróżnia się wśród analizowanych krajów.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

W minionym tygodniu ceny benzyny Natural 95 i oleju napędowego spadły. Cena benzyny Natural 95 zmniejszyła się o 2 grosze za litr, a oleju napędowego – o 5 groszy za litr.

Na giełdzie w Rotterdamie ceny ropy Brent spadły o 1 dolara za baryłkę, oscylując w ciągu ostatnich dwóch tygodni między 65 a 68 dolarami. We wtorek po południu przekroczono w dół próg 65 dolarów. Rynek jednak pozostaje niestabilny – w ciągu jednego tygodnia ceny trzykrotnie zmieniały się o ponad 1 dolara za baryłkę.

Poza napięciami handlowymi, na rynek wpłynęły również zrewidowane prognozy. Rosja obniżyła swoją prognozę średniej rocznej ceny ropy Brent z 81,7 do 68 dolarów za baryłkę, co odzwierciedla obawy dotyczące długoterminowej nadpodaży. Na arenie międzynarodowej utrzymują się napięcia wokół dyscypliny OPEC+: Kazachstan otwarcie sygnalizuje, że będzie realizować własne cele produkcyjne, niezależnie od przyjętych limitów, a Arabia Saudyjska grozi wojną cenową wobec „oszustów”. Banki reagują, korygując swoje prognozy cenowe: Barclays przewiduje obecnie cenę Brent na poziomie 70 dolarów (spadek o 4 USD) w 2025 roku, a JPMorgan obniżył swoją prognozę do 66 dolarów za baryłkę.

W odpowiedzi na spadek cen, uwaga inwestorów kieruje się teraz ku strategiom finansowym największych firm naftowych. W nadchodzących dniach, szczególnie w trakcie publikacji wyników za pierwszy kwartał, inwestorzy będą uważnie obserwować, jak takie koncerny jak BP, Exxon, Chevron czy Shell dostosują swoje programy skupu akcji własnych. Analitycy przewidują, że niektóre firmy mogą ogłosić ich ograniczenie względem planów z początku roku.

Aby utrzymać obecne tempo skupu akcji, Chevron potrzebowałby cen ropy Brent na poziomie ok. 95 dolarów, a Exxon – około 88 dolarów. Niektóre firmy, jak włoskie Eni, reagują cięciem wydatków inwestycyjnych, ale na razie utrzymują zaplanowane wypłaty dla akcjonariuszy.

W najbliższym czasie ceny paliw prawdopodobnie się ustabilizują, z możliwym dalszym spadkiem o 3–5 groszy za litr. Na dalszy trend cenowy największy wpływ będą miały notowania ropy i możliwość ich powrotu do wcześniejszych poziomów.

Komentarz przygotował Marcin Wawrzkiewicz, Country Manager Malcom Finance w Polsce

Aż 40 proc. rynku kasyn online w Polsce pozostaje poza kontrolą państwa, a obroty legalnego i nielegalnego segmentu są niemal równe – wynoszą odpowiednio 67 i 65 miliardów złotych rocznie. Uczestnicy panelu „Szara Strefa” podczas Europejskiego Kongresu Gospodarczego ostrzegali, że obecny model regulacyjny nie zapewnia skutecznej ochrony graczy ani interesów Skarbu Państwa. Według zaprezentowanych podczas panelu danych, od momentu nowelizacji ustawy hazardowej z polskiej gospodarki wypłynęło już 230 mld zł do zagranicznych rajów podatkowych, a budżet państwa stracił 5,8 mld zł na niezapłaconym podatku od gier.

Uczestnicy debaty wskazywali, że system monopolu państwowego – w którym jedynym legalnym operatorem kasyna online pozostaje Totalizator Sportowy – nie nadąża za rozwojem technologicznym i oczekiwaniami konsumentów. Część panelistów postulowała przejście na model licencyjny, wzorowany na rozwiązaniach z większości państw Unii Europejskiej.

– W takiej czy innej formule państwo nie nadąża z prawem, żeby rzeczywiście wyprzedzać to, co rynek może zaoferować. (…) Jeśli mówimy o szarej strefie i ściganiu operatorów z Malty, Gibraltaru czy Curacao, to ta domena leży w rękach regulatora – mówił Wojciech Szpil, były prezes Totalizatora Sportowego i przewodniczący Rady UN Global Compact Network Poland.

Zdzisław Kostrubała, prezes Stowarzyszenia „Graj Legalnie”, wskazywał, że regulacje powinny być jednolite i skuteczne wobec wszystkich uczestników rynku – niezależnie od formy własności.

– 1 kwietnia minęło 8 lat od wejścia w życie przepisów nowelizacji ustawy hazardowej. Tymczasem Ministerstwo Finansów publikuje dziś blisko 50 tys. domen oferujących nielegalne gry – mówił. – Monopol jest dziś anachronizmem. Nie da się we współczesnym internecie skutecznie blokować stron – to jest zabawa w kotka i myszkę.

Piotr Palutkiewicz, wiceprezes Warsaw Enterprise Institute, zwracał uwagę na niski poziom świadomości konsumenckiej i ograniczony wybór dla użytkowników:

– Jedno kasyno internetowe w Polsce jest legalne – Total Casino. (…) Nawet konsument, który chce grać legalnie, może nieświadomie trafić do szarej strefy – mówił. – Prawo nie nadąża za stanem faktycznym. (…) Prawie wszystkie kraje UE wdrożyły już model licencyjny.

Na skalę szarej strefy i niewystarczającą dynamikę rozwoju legalnego segmentu zwrócił uwagę Olgierd Cieślik, prezes Totalizatora Sportowego w latach 2017–2024:

– Według danych H2GC, legalny rynek kasyn online w Polsce wzrośnie jedynie o 4–5 proc. w ciągu pięciu lat. To za mało. Dziś obroty legalnego rynku wynoszą 67 mld zł, a nielegalnego – 65 mld zł. I ten drugi rośnie – zaznaczył. W jego ocenie państwowy monopol nie odpowiada na współczesne oczekiwania użytkowników, którzy – podobnie jak w przypadku platform streamingowych czy zakładów – chcą mieć wybór.

Z kolei Mariusz Rzeczkowski, dyrektor w Totalizatorze Sportowym, podkreślił nieskuteczność obecnych narzędzi ograniczania dostępu do nielegalnych gier i potrzebę wprowadzenia rozwiązań stosowanych w innych krajach:

– Jeśli nie ukrócimy reklam i płatności do szarej strefy, nielegalne podmioty będą działały bez przeszkód. (…) Rejestr domen często wręcz podpowiada graczom, gdzie zagrać. Można natomiast blokować IP czy konta bankowe. W Norwegii pośrednicy płatności są objęci sankcjami – wskazał.

Revolut udostępni nielimitowane połączenia głosowe, wiadomości tekstowe i krajowy transfer danych, połączone z dużym pakietem transferu danych za granicą, np. klienci w Wielkiej Brytanii otrzymają 20 GB roamingu w UE i USA, bez konieczności podpisywania umowy długoterminowej

Klienci Revolut na dwóch pilotażowych rynkach, w Wielkiej Brytanii i Niemczech, mogą zapisać się na listę osób oczekujących, aby uzyskać wcześniejszy dostęp do usługi i skorzystać z promocyjnej stawki 12,50 GBP/EUR za miesiąc

Klienci Revolut mogą zachować swój dotychczasowy numer telefonu komórkowego i przenieść go do nowego planu mobilnego lub przejść na numer udostępniony przez Revolut

Revolut Mobile to następstwo sukcesu wirtualnych kart Revolut eSIM udostępnionych w 2024 r., w ramach których aktywowano i wykorzystano miliony pakietów danych w ponad 100 lokalizacjach na całym świecie

Revolut ogłosił, że szykuje europejską premierę usługi Revolut Mobile. Miesięczne plany mobilne będą obejmować nielimitowane połączenia głosowe, wiadomości tekstowe oraz krajowy transfer danych, połączone z pakietem transferu danych za granicą, np. klienci w Wielkiej Brytanii otrzymają 20 GB danych roamingu w UE i USA, a wszystko to z lokalnym numerem telefonu i bez konieczności podpisywania długoterminowej umowy.

Mobile Plans zadebiutują na dwóch rynkach pilotażowych – Wielkiej Brytanii i Niemczech, a następnie na kolejnych rynkach w Europie. Klienci Revolut mogą zapisać się na listę oczekujących, aby jako pierwsi uzyskać dostęp do usługi i zapewnić sobie promocyjną cenę 12,50 GBP/EUR za miesiąc.

Revolut łączy klientów na całym świecie dzięki błyskawicznym, bezpłatnym przelewom międzynarodowym i lokalnym (peer-to-peer), wiadomościom z pomocą komunikatora w aplikacji (czat) i dostarczając pakiety transferu danych w roamingu (karty eSIM). Te ostatnie, po premierze w 2024 r., okazały się sukcesem. Klienci Revolut aktywowali miliony pakietów danych i wykorzystali je w ponad 100 lokalizacjach na całym świecie. Revolut eSIM jest dziś numerem jeden, wśród pozabankowych produktów Revolut.

Dzięki Mobile Plans, Revolut wchodzi na rynek klasycznych usług telekomunikacyjnych i rzuca wyzwanie tradycyjnym operatorom. Konsumenci na wielu rynkach w Europie cierpią z powodu wygórowanych opłat za roaming w UE (np. konsumenci z Wielkiej Brytanii), lub jednych z najwyższych w Europie cen planów mobilnych (np. konsumenci w Niemczech). Nie musi tak być.

Po udostępnieniu usługi, klienci Revolut będą mogli wybrać numer telefonu komórkowego oferowany przez Revolut i aktywować swój plan w ciągu kilku minut lub płynnie przenieść swój istniejący numer do Revolut Mobile. Plany mobilne będą ściśle zintegrowane z aplikacją Revolut i zapewnią nowy poziom doświadczenia (w porównaniu z tradycyjnymi telekomami), z intuicyjnym śledzeniem zużycia planów i nowymi funkcjami kontroli.

“Sukces Revolut eSIM udowodnił, że branża usług telekomunikacyjnych potrzebuje zmian. Naszym zdaniem europejscy konsumenci cierpią z powodu słabej oferty telekomów, braku przejrzystości umów, ukrytych opłat, wygórowanych cen, ogólnie bolesnego doświadczenia klienta i trudnego w obsłudze UX. Chcemy rozwiązać wszystkie te problemy, zapewniając klientom doświadczenie oparte na technologii, najlepszą wartość i brak stałych zobowiązań umownych. To kolejny krok Revolut na rynku telekomunikacyjnym, gdzie innowacja jest rozpaczliwie spóźniona i potrzebna. Nie możemy się doczekać, by udostępnić nową usługę na większej liczbie rynków” – powiedział Hadi Nasrallah, General Manager, Telco & Retail Director w Revolut.

Plany mobilne Revolut zostaną udostępnione na rynkach pilotażowych, w Wielkiej Brytanii i w Niemczech, pod koniec tego roku. Stanowią część szerokiej oferty Revolut w zakresie stylu życia i podróży, która ułatwia i zwiększa opłacalność prowadzenia klientom codziennych spraw finansowych, w kraju i za granicą. Klienci Revolut mogą rezerwować noclegi wybierając spośród 1,9 mln hoteli, domów i pensjonatów oraz 300 tys. lokalnych atrakcji w ciągu kilku sekund z poziomu aplikacji. Mogą też pozostać w kontakcie z bliskimi w ponad 100 krajach dzięki kartom eSIM lub korzystać z saloników lotniskowych (w zależności od rodzaju planu). Obowiązują warunki usługi eSIM i usługi Saloniki lotniskowe.

1 maja, niegdyś symbol ideologicznego spektaklu w Polskiej Rzeczypospolitej Ludowej, dziś staje się okazją do refleksji nad tym, jak bardzo zmienił się rynek pracy. W czasach PRL-u Święto Pracy wiązało się z obowiązkowymi pochodami, transparentami, przemówieniami – a także z przymusem uczestnictwa, pod groźbą utraty pracy czy miejsca w szkole. Choć pochody przeszły do historii, przed nami stoi inne wyzwanie: tworzenie środowiska pracy opartego na dialogu, zaangażowaniu i wzajemnym szacunku. O przemianach rynku pracy opowiada Magda Pietkiewicz, ekspert HR i twórczyni platformy Enpulse, służącej do badania i budowania zaangażowania pracowników.

Zakład pracy twoim drugim domem? To, co kiedyś było pustym sloganem, dziś staje się realnym celem wielu organizacji. Coraz więcej firm świadomie tworzy środowisko pracy, które kojarzy się z komfortem, bezpieczeństwem i rozwojem. Pracodawcy zauważają, jak ogromny wpływ na efektywność i zaangażowanie ma dobre samopoczucie pracowników, dlatego stawiają na budowanie więzi, wzmacnianie poczucia przynależności i lepsze rozumienie potrzeb zespołu. Wszystko po to, by każdy mógł się czuć w pracy jak w domu. Czy im się to udaje?

Przynależność i duma

W raporcie Enpulse „Zaangażowanie 2024” czytamy, że 73 proc. Polaków jest zdania, że w ich miejscu pracy panuje przyjazna atmosfera. Podobny odsetek przyznaje, że ma poczucie przynależności do zespołu i czuje się częścią firmy. Co ważne – szczególnie w kontekście rozważań związanych ze Świętem Pracy – niemal 80 proc. osób badanych przez Enpulse utożsamia się z firmą i czuje, że sukces organizacji jest ich zasługą, a nieco mniej (blisko 70 proc.) jest dumna z tego, że pracuje w danym miejscu.

– W czasach PRL-u popularne było ironiczne hasło: „czy się stoi, czy się leży, tysiąc złotych się należy”. Oddawało ono ówczesne podejście do pracy – rutynowej, pozbawionej sensu, narzucanej odgórnie. Dziś jest to nie do przyjęcia – współczesne środowisko pracy opiera się na zupełnie innych wartościach: docenianiu, otwartym feedbacku i możliwości wniesienia czegoś od siebie. Organizacje, które to rozumieją, nie są „nowoczesne” – są normalne. Przytoczone dane pokazują, że wiele firm potrafi z sukcesem budować kulturę organizacyjną opartą na zaufaniu, bezpieczeństwie i komforcie – tak odmienną, od tego co było kiedyś. Część jednak musi jeszcze, nomen omen, przepracować ten temat – wskazuje Magda Pietkiewicz, ekspert rynku pracy i twórczyni platformy Enpulse, służącej do badania i budowania zaangażowania pracowników.

Głos nowego pokolenia

Dziś na naszych oczach ma miejsce największa od dekad transformacja. Na rynek pracy wchodzi pokolenie Z – młodzi ludzie, którzy odważniej niż poprzednicy mówią o swoich oczekiwaniach. Oprócz pensji adekwatnej do doświadczenia i wysiłku wkładanego w wykonywane obowiązki służbowe, chcą również przyjaznej atmosfery w pracy, wsparcia przełożonego i konstruktywnej informacji zwrotnej. Z badania Work War Z wynika, że tak rozumiany komfort jest ważny dla 93 proc. przedstawicieli pokolenia Z.

– Kiedyś potrzeby i oczekiwania pracowników były zamiatane pod dywan. Liczyła się wydajność, raport, norma – człowiek miał „robić swoje” i nie zadawać pytań. Dziś wiemy już, że nie ma efektywności bez równowagi psychicznej. Praca powinna być miejscem, gdzie nie tylko produkujemy wartość, lecz także dbamy o dobrostan – psychiczny, fizyczny i emocjonalny. Programy wsparcia mentalnego, mindfulness, dni well-being, elastyczne godziny pracy czy dostęp do coachów i terapeutów muszą przestać być traktowane jako benefity, którymi można skusić kandydata do przyjęcia oferty pracy, lecz jako niezbędne elementy odpowiedzialnego zarządzania firmą – dodaje Magda Pietkiewicz.

Symbol ewolucji

Dzisiejszy rynek pracy to już nie miejsce przymusu tak jak kiedyś, a przestrzeń wyboru. Rezygnujemy z narzuconej narracji na rzecz dialogu. Praca powinna być miejscem rozwoju, nie represji. 1 maja staje się symbolem ewolucji i okazją do powiedzenia: potrzebujemy więcej. Chcemy pracy, która nie zabiera nam życia, lecz staje się jego częścią. Pracy, która nas rozwija, a nie wypala. Takiej, w której jesteśmy widziani, słyszani i traktowani po ludzku. Nie od święta – ale każdego dnia.

– By kreować taką przestrzeń potrzebna jest dojrzałość – przede wszystkim po stronie liderów. Wielu menedżerów, zwłaszcza tych z długoletnim doświadczeniem, musi dziś na nowo nauczyć się słuchać, rozumieć i towarzyszyć pracownikom w ich zmieniających się potrzebach – mówi Magda Pietkiewicz. – Kultura organizacyjna, zaangażowanie, poczucie sensu – to nie są struktury raz zbudowane, ale żywe organizmy, które trzeba pielęgnować każdego dnia. Dzisiejsze przywództwo to nie tylko zarządzanie wynikami, ale zarządzanie relacjami, emocjami i znaczeniem. Dzięki takiej uważności rodzi się miejsce pracy, które możemy nazwać drugim domem – podsumowuje ekspertka.

Podczas wystąpienia w Michigan, których celem było podsumowanie pierwszych 100 dni rządów Donalda Trumpa, prezydent poruszył kilka kluczowych kwestii gospodarczych i politycznych, które wywołały szerokie reakcje. Trump ponownie skrytykował przewodniczącego Rezerwy Federalnej, Jerome’a Powella, podkreślając, że osobiście „wie więcej o stopach procentowych” niż szef Fed. Zarzucił Powellowi brak efektywności, choć zaznaczył jednocześnie, że nie planuje jego odwołania.

Ważnym punktem przemówienia była polityka taryfowa, szczególnie dotycząca przemysłu motoryzacyjnego. Trump ogłosił tymczasowe złagodzenie 25-procentowych ceł na części samochodowe na okres dwóch lat, co ma dać firmom motoryzacyjnym czas na przeniesienie produkcji z powrotem do Stanów Zjednoczonych. Prezydent ostrzegł firmy, że te, które nie dostosują się do nowej polityki, mogą zostać „zmiażdżone”.

Trump ogłosił także przedłużenie reformy podatkowej z 2017 roku, dodając do niej nowe propozycje, takie jak zniesienie podatku od napiwków, nadgodzin i świadczeń z ubezpieczenia społecznego, co ma pozytywnie wpłynąć na sytuację ekonomiczną obywateli. Prezydent wykorzystał przemówienie, by wywrzeć presję na republikanów, którzy nie popierają jego agendy, wzywając wyborców do ich usunięcia z urzędów.

Reakcje na przemówienie były mieszane. Wypowiedzi Trumpa wywołały niepewność na rynkach, szczególnie z powodu krytyki wobec szefa Fed i zmian celnych. W rezultacie, część zakładów Stellantis w USA i Kanadzie tymczasowo wstrzymała produkcję, co doprowadziło do krótkotrwałych zwolnień. Pozytywny odzew nadszedł ze strony związków zawodowych, szczególnie United Auto Workers (UAW), które widzą w polityce Trumpa szansę na powrót miejsc pracy do USA.

Pomimo obchodów 100 dni drugiej kadencji Trumpa, sondaże pokazują spadek jego poparcia do poziomu 39–41%. Druga kadencja Trumpa charakteryzuje się intensywnymi zmianami regulacyjnymi, redukcją wydatków federalnych pod nadzorem Elona Muska oraz aktywnymi próbami redefinicji relacji międzynarodowych, obejmującymi NATO, Panamę, Kanadę oraz Grenlandię. Jednocześnie kwestia imigracji pozostaje jednym z niewielu obszarów, gdzie Trump cieszy się względnie wysokim poparciem społecznym.

Nastroje klientów na rynku nieruchomości wyraźnie się zmieniają. Obawy przed dalszymi wzrostami cen słabną – w marcu odsetek osób spodziewających się podwyżek spadł do 52%. Jednak mimo stabilizacji i rekordowej liczby dostępnych mieszkań, ponad 1/3 kupujących wciąż odczuwa presję czasu. Połowa badanych dostrzega potrzebę wprowadzenia nowego programu wsparcia kredytobiorców, szczególnie sprzedający i najemcy. Z kolei największym zainteresowaniem nadal cieszy się rynek wtórny – wynika z „Monitora Nastrojów Klientów Nieruchomości” Otodom.

Kilka ostatnich lat na rynku mieszkaniowym to prawdziwy test dla kupujących. Dynamiczne wzrosty cen, skoki stóp procentowych oraz zmiany na rynku, wzmocnione przez program Bezpieczny Kredyt 2%, wystawiły ich plany na próbę. Dziś, w okresie względnego uspokojenia, emocje opadają, ale pytania pozostają: czy mieszkańcy Polski obawiają się dalszych podwyżek cen i odczuwają presję zakupową? Który rynek – deweloperski czy wtórny – wybierają? Jakie wątpliwości i nadzieje towarzyszą im, gdy przyglądają się sytuacji na rynku? Odpowiedzi na te pytania przynosi pierwsza edycja raportu Otodom „Monitor Nastrojów Klientów Nieruchomości”

Nadzieje na spadek cen rosną

Coraz mniej obawiamy się dalszych wzrostów cen mieszkań i domów. Z badania Kantar[1], zrealizowanego na zlecenie Otodom, wynika, że odsetek mieszkańców Polski przewidujących podwyżki cen nieruchomości systematycznie maleje – we wrześniu sięgał jeszcze 68%, w grudniu spadł do około 55%, a w marcu wyniósł już 52%. Jednocześnie wyraźnie przybywa osób oczekujących spadków cen. Podczas gdy jesienią było ich zaledwie 8%, na początku wiosny stanowili już jedną czwartą wszystkich badanych.

Spadek odsetka osób przewidujących dalszy wzrost cen nieruchomości to wyraźny sygnał zmiany nastrojów wśród uczestników rynku. Jeszcze niedawno przeważało przekonanie o nieuchronnych podwyżkach, dziś coraz więcej osób zaczyna dostrzegać realną szansę na stabilizację cen, a nawet ich korektę. Co istotne, ta zmiana oczekiwań, w połączeniu z prawdopodobnymi obniżkami stóp procentowych w nadchodzących miesiącach, może sprzyjać odbudowie optymizmu i pobudzeniu aktywności na rynku nieruchomości – komentuje Katarzyna Kuniewicz, ekspertka rynku nieruchomości Otodom.

Co ciekawe, wzrostów cen mieszkań najczęściej spodziewają się ci, którzy już mają własny dach nad głową. Aż 62% właścicieli nieruchomości i najemców długoterminowych wierzy w dalsze podwyżki. Jednak im bliżej realnej decyzji o zakupie lub sprzedaży, tym więcej ostrożności – wśród planujących transakcję w ciągu najbliższego roku odsetek ten spada do 53% kupujących i 50% sprzedających. To wyraźny sygnał, że spojrzenie na przyszłość rynku kształtuje nie tylko ogólna sytuacja, ale też indywidualne potrzeby i plany.

Oczekiwania na nowy program wsparcia kredytobiorców tylko to potwierdzają. Jego zwolennikami jest dziś połowa badanych. Wśród nich najliczniejsi są sprzedający (46%) i najemcy (44%), czyli grupy, dla których dodatkowe wsparcie mogłoby realnie zmienić sytuację.

Poczucie presji nie zniknęło

Czy kupujący działają pod mniejszą presją czasu? Niekoniecznie. W ostatnim kwartale 2024 roku poziom odczuwanej presji czasowej przy zakupie nieruchomości był stabilny. W okresie od września do grudnia 2024 średnio od 33% do 38% badanych[2] deklarowało, że czuje potrzebę szybkiego działania.

– Choć część nabywców wciąż odczuwa presję czasową, aktualna sytuacja na rynku tak naprawdę sprzyja spokojnym decyzjom. Osoby planujące zakup własnego „M” na siedmiu największych rynkach w Polsce mogą dziś wybierać spośród rekordowej liczby blisko 60 tys. ofert deweloperskich oraz 51,5 tys. mieszkań z rynku wtórnego. Tak szeroka dostępność daje kupującym komfort dokładnego porównania propozycji i wyboru nieruchomości najlepiej odpowiadającej ich oczekiwaniom – zaznacza Milena Chełchowska, ekspertka rynku mieszkaniowego Otodom.

Presję zakupową częściej odczuwają kobiety (41%) niż mężczyźni (28%), co współgra z ich większą skłonnością do przewidywania dalszych wzrostów cen. Może to wynikać z różnic w postrzeganiu ryzyka i podejmowaniu decyzji finansowych. Wyraźniej presję deklarują także osoby aktywne na rynku – 38% kupujących lub sprzedających w ostatnim roku, wobec 26% tych, którzy działają na rynku sporadycznie.

Od dewelopera czy z drugiej ręki?

Poszukujący wymarzonej nieruchomości nadal chętnie kierują swoją uwagę ku rynkowi wtórnemu. Chęć zakupu mieszkania lub domu z drugiej ręki deklarowało 50% badanych, podczas gdy 20% preferowało oferty deweloperskie. Co ciekawe, aż jedna trzecia respondentów przyznała, że nie ma wyraźnych preferencji co do źródła pochodzenia nieruchomości.

– Dla wielu osób planujących zakup nieruchomości kluczowe znaczenie mają konkretne parametry, takie jak metraż, lokalizacja czy funkcjonalny układ pomieszczeń. Kryterium, czy pochodzi ona z rynku deweloperskiego czy wtórnego, często schodzi na dalszy plan, zwłaszcza w sytuacji, gdy ceny ofertowe na obu rynkach zaczynają się wyrównywać. Dla większości kupujących liczy się przede wszystkim dopasowanie lokalu do indywidualnych potrzeb i możliwości finansowych – podsumowuje Milena Chełchowska, ekspertka rynku mieszkaniowego Otodom.

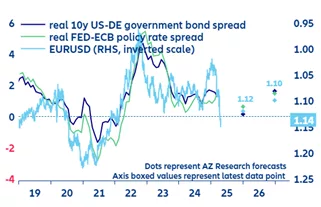

Jest nią spadek zaufania inwestorów do polityki władz USA i generalnie przewidywalności amerykańskiej gospodarki. Konsekwencje tego są jak na razie umiarkowane – w ramach dotychczasowego systemu, w którym amerykański rynek inwestycyjny nie ma alternatyw porównywalnych pod względem skali aktywów.

Kurs dolara amerykańskiego spadł od inauguracji Donalda Trumpa o 10%, chociaż wynika to raczej z nieufności inwestorów po nieprzewidywalnych decyzjach odnośnie polityki handlowej i po atakach na niezależność Fed niż z oceny znanych i spodziewanych ruchów politycznych administracji prezydenckiej.

Pomimo rosnących obaw, wielu inwestorów będzie zmuszonych pozostać na rynkach amerykańskich, ponieważ nie ma alternatywy dla przeniesienia ogromnego salda inwestycji międzynarodowych netto w wysokości 28 bilionów USD gdziekolwiek indziej.

W przypadku gdyby jednak nawet ułamek tych aktywów opuścił USA, pociągnęłoby to za sobą jeszcze większe zakłóceń kursów walutowych i globalnych cen aktywów. Zmienność na rynku walutowym utrzyma się prawdopodobnie zatem na podwyższonym poziomie w związku z napływającymi informacjami, ale fundamenty sugerują, że kurs EUR/USD może ustabilizować się do końca roku w okolicach 1,12, z ryzykiem w kierunku wyższych poziomów.

Długoterminowe wskaźniki wyceny wskazują, że dolar osłabia się głównie w stosunku do walut azjatyckich, podczas gdy waluty europejskie wyglądają na dość dobrze wycenione w stosunku do dolara.

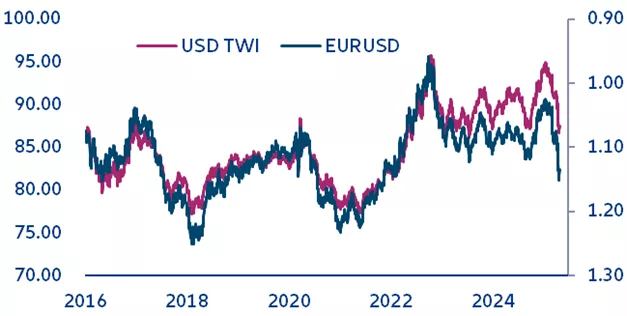

Jednym z największych osiągnięć prezydenta Trumpa w ciągu jego pierwszych 100 dni w opinii Allianz Trade może być spełnienie obietnicy osłabienia dolara amerykańskiego. Gdy pierwsze 100 dni drugiej prezydenta kadencja Trumpa dobiegać będzie końca 30 kwietnia, śmiało można stwierdzić, iż osiągnął zaskakujący sukces w spełnieniu jednej ze swoich obietnic z czasu kampanii prezydenckiej – osłabienie dolara. Rzeczywiście, ważony wg. wymiany handlowej indeks USD spadł w ubiegłym tygodniu do poziomu najniższego od 2022 r., zmniejszając się od czasu inauguracji prezydenckiej o 10%. Kurs EURUSD przekroczył w pewnym momencie 1,15, dzięki czemu od początku roku euro zyskało na wartości w stosunku do dolara o 11% (wykres 1). Słabszy dolar był jednym z głównych celów polityki Trumpa, co było przedmiotem intensywnych dyskusji po tak zwanym dokumencie politycznym dotyczącym porozumienia Mar-a-Lago.

Wykres 1: Indeks dolara ważony handlem (lewa oś) i EURUSD (prawa oś, odwrócony)

Źródła: LSEG Datastream, Allianz Trade Research

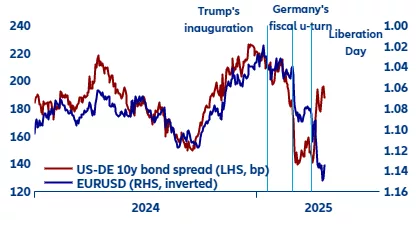

Jednak wyprzedaż dolara wywołana była utratą zaufania do polityki władz USA, a inwestorzy odwrócili się od amerykańskiej gospodarki. Utrata wartości dolara była w dużej mierze spowodowana odpływem kapitału (lub jego mniejszym napływem) z USA jako całości, ponieważ inwestorzy stracili zaufanie do amerykańskiej gospodarki w wyniku nieregularnie podejmowanych i agresywnie motywowanych środków politycznych. Pełnowymiarowa wojna handlowa zapoczątkowana trzy tygodnie temu w Dzień Wyzwolenia oraz niedawny atak na niezależność Fed wystraszyły zarówno inwestorów krajowych, jak i zagranicznych, co wiązało się z deprecjacją dolara. Zwykle kursy walut wiążą się w dużej mierze z różnicami w stopach procentowych. Gdy stopy procentowe w USA rosną w porównaniu z innymi rynkami, dolar zyskuje na wartości, ponieważ staje się bardziej atrakcyjny do inwestowania i odwrotnie. Od czasu szeroko zakrojonych zapowiedzi taryfowych z 2 kwietnia, wzorzec ten załamał się, niezależnie od tego, czy spojrzymy na długoterminowe różnice stóp procentowych, czy krótkoterminowe oczekiwania dotyczące rozbieżności stóp procentowych banków centralnych (wykres 2). Inwestorzy porzucili dolara amerykańskiego, mimo że stał się on bardziej atrakcyjny w obliczu rosnących rentowności. Wskazuje to, że inwestorzy sprzedają amerykańskie obligacje i akcje i zamieniają wpływy na inne waluty, w szczególności euro. Wstępne publikacje danych pokazują, że japońskie fundusze emerytalne i europejscy inwestorzy detaliczni zmniejszyli swoje zainteresowanie amerykańskimi aktywami.

Wykres 2: EURUSD uniezależnia się od różnic stóp procentowych, %

Źródła: LSEG Datastream, Allianz Research

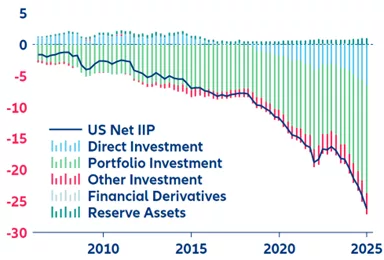

Zagraniczni inwestorzy mają jednak pewien problem: będąc w dużym stopniu zaangażowani w USA mają niewiele alternatyw, by przenieść się gdziekolwiek indziej. Dziesięciolecia wysokiego deficytu handlowego Stanów Zjednoczonych zostały zrównoważone przez taką samą kwotę przepływów kapitałowych do USA od inwestorów zagranicznych. Wynikająca z tego międzynarodowa pozycja inwestycyjna netto (NIIP) wyniosła oszałamiające 26 bilionów USD w IV kwartale 2024 r. (wykres 3), co odpowiada około 85% amerykańskiego PKB lub około jednej trzeciej całego amerykańskiego kapitału akcyjnego. W związku z tym stawka walutowa jest dla USA i dolara amerykańskiego wysoka, nawet jeśli tylko ułamek tych funduszy miałby zostać przeniesiony z powrotem poza USA. Ponieważ odwrócenie deficytu handlowego USA nadal wydaje się mało prawdopodobne (pomimo ceł i już słabszego dolara), zaworem, który zrównać mógłby odpływy kapitału i deficyty handlowe, byłoby dalsze osłabienie dolara – przynajmniej w początkowym okresie.

Jednocześnie inwestorzy napotykają jedną, ale za to konkretną przeszkodę w przenoszeniu znacznych środków z USA gdziekolwiek indziej: TINA (there is no alternatives – nie ma alternatyw). Wykres 4 pokazuje, że Stany Zjednoczone dominują w globalnym portfelu inwestycyjnym we wszystkich istotnych klasach aktywów. 39% (45 bln USD) wszystkich produktów o stałym dochodzie i 58% (44 bln USD) wszystkich notowanych akcji ma siedzibę w USA. W opinii Allianz Trade żaden inny rynek poza Stanami Zjednoczonymi nie jest w stanie wypełnić tej pustki. Gdyby inwestorzy zagraniczni przestali lokować swoje środki w Stanach Zjednoczonych (w obliczu trwającego deficytu handlowego) lub, co gorsza, gdyby przenieśli tylko ułamek z 26 bilionów USD poza USA, doprowadziłoby to do ogromnych zakłóceń na rynkach finansowych. Ceny akcji w USA (rentowności obligacji) spadłyby (wzrosłyby), a w Europie lub na innych rynkach, na które inwestorzy przenieśliby swoje środki, nastąpiłaby odwrotna sytuacja, podczas gdy dolar amerykański uległby silnej deprecjacji i mógłby z łatwością osiągnąć poziomy około 1,20-1,40 w stosunku do euro. Jednak te ruchy cenowe szybko doprowadziłyby do poziomów wykraczających poza jakąkolwiek rozsądny poziom do zaakceptowania pod względem wycen dla inwestorów. W rezultacie siły rynkowe zatrzymałyby wszelkie dalsze odpływy, zanim faktycznie by one nastąpiły.

Wykres 3: Międzynarodowa pozycja inwestycyjna netto (NIIP) Stanów Zjednoczonych, bilion USD

Ostatnia runda deprecjacji USD została wzmocniona przez atak Trumpa na niezależność Fed – kamień węgielny zaufania do globalnej waluty rezerwowej. W ubiegłych tygodniach prezydent Trump zaatakował szefa rezerwy Jerome’a Powella, obwiniając go za „zbyt późne i błędne” decyzje w sprawie stóp procentowych i dodając, że ” zakończenie (jego kadencji) nie może nastąpić wystarczająco szybko”. Jednak po negatywnej reakcji rynku wycofał się w ubiegłym tygodniu, mówiąc, że „nie ma zamiaru” zwalniać Powella, którego kadencja jako przewodniczącego Fed kończy się w maju 2026 roku. Takiej presji politycznej na Fed w celu złagodzenia polityki pieniężnej nie widziano od lat 70-tych, kiedy instytucja tą kierował A. Burns, choć nawet wtedy była ona mniej wyraźna i odbywała się głównie za zamkniętymi drzwiami. Najnowsze badania ekonomiczne sugerują, że zwiększona presja polityczna na Fed (która nasiliła się gwałtownie podczas prezydentury Nixona) i osłabiona faktyczna niezależność w latach 60. i 70. była główną przyczyną gwałtownego wzrostu inflacji obserwowanego w tym okresie – potencjalnie nawet bardziej niż inne wstrząsy, takie jak skok cen ropy naftowej lub rozpad systemu monetarnego Bretton-Woods. W opinii Allianz Trade dzisiejsze warunki gospodarcze w Stanach Zjednoczonych nie uzasadniają złagodzenia polityki pieniężnej: podczas gdy gospodarcze przeszkody nasiliły się, grożąc wzrostem bezrobocia, to jednocześnie perspektywy inflacji są bardziej prawdopodobne w związku z gwałtownymi podwyżkami ceł. Chociaż wzrost cen spowodowany taryfami byłby generalnie postrzegany jako jednorazowy wzrost poziomu cen, fakt, że średnioterminowe oczekiwania inflacyjne gospodarstw domowych ostatnio wzrosły, sygnalizuje to ryzyko odkotwiczenia oczekiwań w stosunku do celu Fed na poziomie 2%, którego Rada Gubernatorów nie może zignorować (wykres 5). Dlatego też obniżki stóp procentowych w USA w krótkim okresie nie są uzasadnione. Jakakolwiek presja polityczna, aby to zrobić, najwyraźniej podważa zaufanie inwestorów do dolara amerykańskiego, co tłumaczy ich niechęć do dolara. Ostatecznie nie spodziewamy się, że prezydent zwolni Powella, zamiast tego raczej wybierze nowego przewodniczącego Fed po wygaśnięciu kadencji Powella w maju 2026 roku. Wraz z wygaśnięciem kadencji członka zarządu A. Kuglera w styczniu 2026 r., bilans głosów w 12-osobowym FOMC pozostałby stosunkowo jastrzębi, ale postrzegana wiarygodność Fed zostałaby nieznacznie zmniejszona z powodu dwóch nominacji prezydenta Trumpa, co byłoby umiarkowanie negatywne dla perspektyw USD i amerykańskich obligacji skarbowych .

Wykres 5: Inflacja w USA i średnioterminowe oczekiwania inflacyjne (%)

Źródła: LSGE Workspace, Uniwersytet Michigan, Allianz Research

Spodziewamy się, że zmienność będzie nowa stała na rynku, ale jednocześnie utrzymujemy naszą prognozę na koniec roku na poziomie 1,12 dla kursu EURUSD, ponieważ rynki wydają się powstrzymywać i stabilizować wszelkie zbyt agresywne ruchy polityczne władz USA, uwzględniając przede wszystkim wpływające na kurs walutowy czynniki fundamentalne. Ostatnie tygodnie pokazały, że prezydent Trump podejmuje agresywne środki polityczne, ale także wycofuje się z nich, jeśli rynki zareagują równie nerwowo (np. ogłaszając 90-dniową przerwę w taryfach celnych lub wycofując swoją groźbę usunięcia przewodniczącego Fed Powella ze stanowiska). Podczas gdy takie ruchy polityczne będą zapewne dalej miały miejsce i będą prowadzić do dużej nieprzewidywalności na rynku, warto przyjrzeć się temu całemu szumowi i jednocześnie powrócić do fundamentalnych czynników kształtujących kurs walutowy. Oczekiwana różnica stóp procentowych, oparta na naszych prognozach inflacji, stóp procentowych i długoterminowych rentowności dla strefy euro i USA, sugeruje, że kurs wymiany EURUSD powinien osiągnąć 1,12 na koniec tego roku i 1,10 w 2026 r. – z dużym przedziałem ufności, biorąc pod uwagę dużą jednocześnie dawkę niepewności (wykres 6).

Wykres 6: EURUSD i różnice realnych stóp procentowych, %

Źródła: LSEG Datastream, Allianz Trade Research Uwagi: Kropki odnoszą się do prognoz Allianz Trade Research

Długoterminowe miary służące wycenie pozwalają ocenić dolara amerykańskiego jako przewartościowanego, ale biorąc pod uwagę nieodłączne (wspomniane) ograniczenia strukturalne miary te oferują jedynie przybliżone wskazówki. Patrząc na realny efektywny kurs wymiany (REER), dolar jest obecnie o 20% powyżej swojej długoterminowej średniej wartości. Z drugiej strony, z tej perspektywy japoński jen wygląda na niedowartościowanego, podczas gdy euro, funt brytyjski i chiński juan wyglądają na uczciwie wycenione. Należy jednak pamiętać, że poziom REER opiera się na arbitralnych poziomach indeksu CPI. Jedynym sposobem na jego interpretację jest spojrzenie na względne ruchy w czasie, a tym samym odchylenia od długoterminowej średniej, jak pokazano na wykresie 7.

Wykres 7: Odchylenia realnego efektywnego kursu walutowego od długoterminowej średniej, %

Źródła: LSEG Datastream, Allianz Trade Research Uwagi: Odchylenia realnych efektywnych kursów walutowych od 20-letniej średniej kroczącej.

Alternatywnym sposobem porównania poziomów kursów wymiany jest przyjrzenie się cenom towarów w różnych krajach i ich odchyleniom od siebie po przeliczeniu na jedną walutę (zazwyczaj USD). Najbardziej znanym przykładem jest Big Mac Index, ponieważ porównuje on standaryzowany produkt, którego koszty produkcji są w dużej mierze uzależnione od czynników krajowych. W Stanach Zjednoczonych Big Mac kosztował 5,79 USD na początku roku w porównaniu do 5,95 USD w strefie euro i 5,73 USD w Wielkiej Brytanii. Jest on najdroższy w Szwajcarii (7,99 USD) i dość tani w Chinach (3,52 USD) i Japonii (3,11 USD), co ponownie sugeruje przewartościowanie dolara w stosunku do walut azjatyckich, ale nie tak bardzo w stosunku do Europy. Wzorzec ten był zasadniczo stabilny w ciągu ostatniej dekady (wykres 8). Podobny wniosek nasuwa się w przypadku korzystania z szerszego koszyka konsumenckiego, na przykład gdy patrzy na kursy wymiany oparte na parytecie siły nabywczej (PPP). Jednakże, podczas gdy indeks Big Maca i szersze miary oparte na PPP oferują prosty sposób oceny niedostosowania walut, mają one istotne ograniczenia. Podejścia te ignorują różnice strukturalne, takie jak produktywność, koszty pracy i wzorce konsumpcji w różnych krajach. Zakładają również identyczne koszyki towarów i usług, co zazwyczaj nie zdarza się, zwłaszcza na rynkach wschodzących. W rezultacie miary PPP mogą stanowić przybliżony, długoterminowy przewodnik, ale nie ostateczny punkt odniesienia lub godziwą wartość waluty.

Wykres 8: Odchylenie indeksu Big Mac od USA, %

Źródła: LSEG Datastream, Allianz Trade Research

W dniu 29 kwietnia 2025 roku Naczelny Sąd Administracyjny (sygn. akt III OSK 5037/21) wydał wyrok, który może mieć istotne znaczenie dla ochrony danych osobowych i niezależności sądownictwa w Polsce. NSA uwzględnił skargę kasacyjną Rzecznika Praw Obywatelskich (RPO) i uchylił wcześniejszy wyrok Wojewódzkiego Sądu Administracyjnego (WSA) oraz decyzję Prezesa Urzędu Ochrony Danych Osobowych (UODO) z 6 kwietnia 2020 r. w sprawie tzw. „ustawy kagańcowej”.

RPO i UODO po jednej stronie

Przełomowy charakter tego orzeczenia polega m.in. na tym, że do stanowiska RPO przychylił się także obecny prezes UODO – Mirosław Wróblewski. W maju 2024 r. wystosował on pismo procesowe, w którym formalnie poparł skargę RPO, argumentując, że wcześniejsze stanowisko urzędu nie uwzględniało orzecznictwa europejskiego ani nie spełniało standardów ochrony danych wynikających z RODO.

NSA w pełni zaakceptował argumentację RPO i Prezesa UODO, co oznacza, że postępowanie administracyjne, które zostało wcześniej umorzone przez organ nadzorczy, musi zostać przeprowadzone ponownie.

Ustawa niezgodna z RODO

Kwestionowane przepisy dotyczyły nowelizacji ustawy – Prawo o ustroju sądów powszechnych, ustawy o Sądzie Najwyższym oraz ustawy o prokuraturze. Wprowadzały one obowiązek składania przez sędziów i prokuratorów oświadczeń o przynależności do stowarzyszeń, fundacji, organizacji oraz związków zawodowych. Zdaniem RPO taki obowiązek stanowił nieproporcjonalną ingerencję w prawo do prywatności i był niezgodny z zasadami RODO.

Zgodnie z unijnym rozporządzeniem o ochronie danych osobowych, krajowe przepisy prawne, które pozwalają na przetwarzanie danych, muszą spełniać wymogi jakościowe – służyć celowi leżącemu w interesie publicznym i być proporcjonalne względem celu, jaki mają realizować.

Zmiana podejścia pod wpływem wyroków europejskich trybunałów

Pierwotna decyzja UODO z 2020 roku opierała się na założeniu, że jeśli obowiązek wynika z przepisów ustawy, to nie narusza on RODO. To podejście zostało jednak zakwestionowane m.in. przez wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE) oraz Europejskiego Trybunału Praw Człowieka (ETPCz).

W szczególności wyrok TSUE potwierdził, że przepisy tzw. „ustawy kagańcowej” są sprzeczne z RODO. Z kolei ETPCz w wyroku z 22 lutego 2024 r. w sprawie Kaczmarek przeciwko Polsce (skarga nr 16974/14) stwierdził, że narzucone przez państwo obowiązki ujawniania danych naruszają art. 8 Europejskiej Konwencji Praw Człowieka, dotyczący prawa do poszanowania życia prywatnego.

Trybunał podkreślił, że ingerencja w prawa jednostki wymaga istnienia jasnych, szczegółowych przepisów, zawierających gwarancje dotyczące m.in. czasu trwania, dostępu, przechowywania i ochrony danych. Tych standardów polskie przepisy nie spełniały.

Konsekwencje orzeczenia NSA

Wyrok NSA to ważny sygnał nie tylko dla sędziów i prokuratorów, ale również dla wszystkich obywateli. Potwierdza on, że nawet jeśli dane przepisy są przyjęte przez parlament, nie oznacza to automatycznie, że są zgodne z europejskimi standardami ochrony danych osobowych.

Organ nadzorczy, jakim jest Prezes UODO, został zobowiązany do ponownego przeanalizowania sprawy i przeprowadzenia postępowania administracyjnego zgodnie z aktualnymi standardami prawa europejskiego. Może to otworzyć drogę do uznania, że obowiązek ujawniania przynależności do organizacji i stowarzyszeń był nielegalny – a tym samym do rehabilitacji osób, które sprzeciwiały się tym regulacjom.

Po dynamicznym wzroście przychodów i przekroczeniu prognoz finansowych, B-Act – spółka inżynieryjna notowana na NewConnect – zamierza podzielić się zyskiem z akcjonariuszami. Zarząd zarekomendował wypłatę dywidendy w wysokości 8 groszy na akcję, co oznacza wzrost o 14% r/r. Łącznie, po zatwierdzeniu przez walne zgromadzenie, do akcjonariuszy trafi 783,4 tys. zł brutto.

Ubiegły rok był dla B-Act czasem silnego wzrostu i strategicznego rozwoju. Spółka zwiększyła przychody do poziomu 27,89 mln zł, co oznacza wzrost aż o 71% w porównaniu z rokiem 2023. Zysk netto wyniósł 1,69 mln zł – więcej niż zakładano w prognozach opublikowanych pod koniec 2023 roku. Znaczącą część wyniku wygenerowano w czwartym kwartale, który tradycyjnie jest okresem największej aktywności w sektorze inżynieryjnym.

W efekcie bardzo dobrego wyniku finansowego i utrzymującej się wysokiej płynności (5 mln zł dostępnych środków na koniec roku), zarząd spółki zarekomendował wypłatę dywidendy w wysokości 783 400 zł brutto, co daje 8 groszy na jedną akcję. To już drugi rok z rzędu, w którym B-Act dzieli się zyskiem z akcjonariuszami – w roku ubiegłym dywidenda wyniosła 7 groszy na akcję.

– Rekomendacja wyższej dywidendy to wyraz naszej odpowiedzialności wobec akcjonariuszy i zaufania do dalszego wzrostu B-Act. Osiągnęliśmy ambitne cele, przekroczyliśmy prognozy i chcemy, aby inwestorzy mogli współuczestniczyć w sukcesie spółki – mówi Adam Białachowski, prezes B-Act.

B-Act pozyskał w 2024 roku nowe kontrakty o łącznej wartości ponad 50 mln zł brutto, a backlog sięgnął 80,8 mln zł. Spółka umocniła swoją pozycję za granicą, m.in. zdobywając status przedsiębiorstwa krytycznego dla gospodarki Ukrainy oraz rozpoczynając współpracę z międzynarodowymi partnerami przy odbudowie tego kraju. Jednocześnie firma zintensyfikowała działalność w sektorze obronnym oraz rozszerzyła obecność na rynkach Europy Środkowo-Wschodniej.

Grupa Mercator Medical zakończyła 2024 rok z poprawą wyników finansowych. Według danych rocznych, przychody ze sprzedaży przekroczyły 542 mln zł, co oznacza prawie 16 proc. wzrost względem 2023 roku. Wynik EBITDA wyniósł blisko 55 mln zł, natomiast zysk netto niemal 50 mln zł. Kluczowy wpływ na poprawę wyników miała poprawa sytuacji na rynku rękawic jednorazowych oraz częściowe odwrócenie odpisów wartości majątku w bilansie. Jednocześnie spółka realizuje strategiczne cele na przyszłość i koncentruje się na zwiększeniu rentowności, dywersyfikacji działalności oraz wdrażaniu regulacji z obszaru ESG w swojej działalności.

– Rok 2024 był czasem intensywnych działań operacyjnych i strategicznych. Osiągnęliśmy zauważalną poprawę wyników, ale przede wszystkim zbudowaliśmy solidne fundamenty do dalszego wzrostu. Koncentrowaliśmy się na efektywności, optymalizacji procesów i przygotowaniu Grupy na nowe wyzwania.– komentuje Monika Żyznowska, Prezes Zarządu Mercator Medical S.A.

Grupa zanotowała znaczący wzrost EBITDA w segmencie produkcyjnym, który w 2024 r. wyniósł 81,5 mln zł w porównaniu ze stratą na poziomie 45,4 mln zł rok wcześniej. Na wynik operacyjny istotny wpływ miało częściowe odwrócenie odpisów wartości majątku w bilansie – w wysokości 57 mln zł – związane m.in. z poprawą perspektyw działalności produkcyjnej oraz spodziewanymi oszczędnościami z uruchomienia elektrociepłowni w 2026 roku. Grupa Mercator w ubiegłym roku wypracowała zysk z działalności finansowej na poziomie 10,8 mln zł.

Mariusz Popek, Członek Zarządu Mercator Medical S.A.