Nieważność aneksu nie prowadzi do automatycznego unieważniania pierwotnej umowy

Umowa pierwotna ma wszystkie niezbędne elementy do jej wykonywania

Wyrok stanowi wykładnię prawa UE, a rozstrzygnięcia w indywidualnych sprawach należą do sądów krajowych.

TSUE wydał dziś wyrok w sprawie C-246/25 Hańczynek, który dotyczy specyficznego problemu relacji między aneksem przewalutowującym a pierwotną umową kredytu złotowego.

Pomimo unieważnienia aneksu na podstawie którego nastąpiło przewalutowanie kredytu, pierwotna umowa pozostaje w mocy – takie wskazówki TSUE udziela polskim sądom. Utrzymanie umowy w mocy wymaga każdorazowej oceny, w tym analizy skutków ekonomicznych oraz zapewnienia ochrony konsumenta – mówi prezes ZBP dr Tadeusz Białek

ZBP podkreśla, że dzisiejsze orzeczenie TSUE dotyczy wąskiej kategorii spraw, w których kredytobiorcy zdecydowali się na zmianę waluty kredytu na etapie wykonywania umowy. Sprawy te nie przekładają się na ocenę portfela kredytów oprocentowanych stawką WIBOR.

Ostateczne rozstrzygnięcia należą do sądów krajowych, które będą badać każdą sprawę indywidualnie, z uwzględnieniem ich specyfiki.

MedTech Solutions S.A. – notowana na rynku NewConnect spółka działająca w obszarze nowych technologii medycznych – podpisała ze Stowarzyszeniem Centrum Onkologii Ziemi Lubelskiej („COZL”) list intencyjny dotyczący testów oraz potencjalnego wdrożenia systemu Reffer AI w obszarze badań klinicznych. COZL prowadzi ponad 50 aktywnych badań klinicznych i identyfikuje potrzebę wdrażania rozwiązań zwiększających efektywność zarządzania procesami badawczymi. Strony zakładają realizację etapu testów pilotażowych oraz wypracowanie modelu potencjalnego wdrożenia systemu w strukturach COZL, przy jednoczesnej deklaracji COZL o gotowości do współpracy komercyjnej z MTS w przypadku opracowania rozwiązania spełniającego potrzeby ośrodka. Reffer AI to system oparty na sztucznej inteligencji (AI), wspierający rekrutację i pre-screening pacjentów oraz usprawniający przepływ informacji w badaniach klinicznych.

– Zawarcie listu intencyjnego z COZL stanowi dla nas istotny etap w procesie walidacji systemu Reffer AI w warunkach rzeczywistego środowiska klinicznego. Współpraca z tak wyspecjalizowanym ośrodkiem onkologicznym daje możliwość praktycznego przetestowania naszych rozwiązań w jednym z najbardziej wymagających obszarów medycyny, jakim są badania kliniczne w onkologii. To również ważny krok w kierunku budowy skalowalnego modelu wykorzystania sztucznej inteligencji w procesach rekrutacji pacjentów, który może w przyszłości znaleźć zastosowanie w kolejnych ośrodkach ochrony zdrowia w Polsce i poza jej granicami. – powiedział Jarosław Kaim, prezes zarządu MedTech Solutions S.A.

W ramach podpisanego listu intencyjnego obie strony zobowiązały się do wspólnego opracowania szczegółowego planu testów systemu Reffer AI, obejmującego harmonogram działań oraz zakres poszczególnych etapów projektu, w tym integrację i ocenę funkcjonalności rozwiązania w warunkach rzeczywistych. Prace obejmą również oszacowanie kosztów realizacji przedsięwzięcia, identyfikację zasobów niezbędnych do jego przeprowadzenia oraz precyzyjne określenie ról i odpowiedzialności każdej ze stron. Kolejnym etapem będzie przygotowanie projektu umowy regulującej szczegółowe warunki współpracy, w tym zasady prowadzenia testów, wykorzystania ich wyników oraz potencjalnej komercjalizacji systemu Reffer AI.

Spółka wskazuje, że w przypadku zaangażowania pracowników naukowych COZL w prace projektowe, a także w przypadku powstania publikacji naukowych będących rezultatem wspólnych działań, osoby te zostaną odpowiednio uwzględnione jako autorzy lub współautorzy tych publikacji, zgodnie z obowiązującymi standardami współpracy naukowej. Jednocześnie COZL zadeklarowało gotowość do podjęcia potencjalnej współpracy komercyjnej z MedTech Solutions S.A. w przypadku pozytywnej oceny wyników testów oraz opracowania rozwiązania odpowiadającego potrzebom ośrodka.

Reffer AI to rozwijany przez MTS system wykorzystujący sztuczną inteligencję (AI) do wspierania procesów pre-screeningu pacjentów w badaniach klinicznych. Rozwiązanie umożliwia wsparcie w wyszukiwaniu potencjalnych uczestników badań na podstawie zdefiniowanych kryteriów kwalifikacyjnych, analizę dostępnej dokumentacji medycznej oraz usprawnienie komunikacji pomiędzy podmiotami zaangażowanymi w prowadzenie badań klinicznych. System pozwala również na identyfikację pacjentów w placówkach ochrony zdrowia nieprowadzących badań klinicznych i ich kierowanie do wyspecjalizowanych ośrodków badawczych, co – w ocenie Zarządu spółki – może przyczynić się do skrócenia czasu rekrutacji pacjentów, zwiększenia dostępności do innowacyjnych terapii oraz bardziej efektywnego wykorzystania infrastruktury badawczej.

Podpisanie Lol z COZL stanowi kolejny etap realizacji strategii MedTech Solutions S.A. w zakresie rozwoju i komercjalizacji systemu Reffer AI oraz budowy sieci współpracy z wiodącymi ośrodkami medycznymi i badawczymi. Przypomnieć należy, że w kwietniu br. spółka zawarła również umowę ramową o współpracy z ośrodkiem badawczym Prywatny Gabinet Lekarski Centrum Medyczne „Diabetika”, której przedmiotem jest wykorzystanie systemu Reffer AI w procesach rekrutacji pacjentów do badań klinicznych. Spółka konsekwentnie rozwija portfolio rozwiązań z obszaru medtech i AI, koncentrując się na projektach o wysokim potencjale wdrożeniowym oraz skalowalności w sektorze ochrony zdrowia.

Objęcie monitoringiem SENT odzieży i obuwia wywołuje zastrzeżenia przedsiębiorców, którzy sygnalizują brak proporcjonalności regulacji oraz niedostosowanie obowiązków do realiów funkcjonowania rynku. Wskazywane trudności dotyczą aspektów logistycznych i zwiększonego ryzyka odpowiedzialności wynikającego z nieprecyzyjnych przepisów.

Dlatego udział r.pr. Tomasza Olszówki Dyrektora Wydziału Prawno-Legislacyjnego Biura Rzecznika Małych i Średnich Przedsiębiorców w posiedzeniu Parlamentarnego Zespołu ds. Dialogu Obywatelskiego oraz zaprezentowane w jego trakcie stanowisko spotkały się z wyraźną aprobatą uczestników debaty. Dyskusja jednoznacznie pokazała, że trudności zgłaszane przez przedsiębiorców w związku z funkcjonowaniem systemu SENT mają charakter systemowy i wymagają pilnych działań.

Wystąpienie przedstawiciela Rzecznika koncentrowało się na praktycznych konsekwencjach rozszerzenia obowiązków raportowych, w szczególności w zakresie nowych kategorii towarów objętych monitoringiem. Dyrektor Olszówka zwrócił uwagę na rosnące obciążenia administracyjne, konieczność dostosowania procesów logistycznych oraz ryzyko nakładania sankcji w sytuacjach wynikających nie z uchybień intencjonalnych, tylko z nieprecyzyjnych regulacji i niedostosowania systemu do realiów operacyjnych przedsiębiorstw.

Przedstawiciel Rzecznika MŚP wyraźnie zaakcentował potrzebę zwiększenia przewidywalności regulacyjnej oraz zapewnienia przedsiębiorcom adekwatnego czasu na wdrożenie nowych obowiązków. Wskazał, że efektywność systemów kontrolnych musi być równoważona ich proporcjonalnością i praktyczną wykonalnością po stronie przedsiębiorców. Jak podkreśla Dagmara Rybicka, Zastępca Dyrektora Gabinetu Rzecznika MŚP i Rzecznik Prasowy:

„Skala zgłaszanych przez przedsiębiorców trudności nie pozostawia wątpliwości, że obecny kształt regulacji wymaga doprecyzowania. System SENT pełni istotną funkcję kontrolną, jednak jego efektywność nie może być budowana kosztem nadmiernych obciążeń administracyjnych i ryzyka operacyjnego po stronie firm”.

W trakcie posiedzenia wybrzmiało także, że administracja publiczna dostrzega zgłaszane problemy i deklaruje gotowość do ich dalszej analizy. „Priorytetem pozostaje wypracowanie rozwiązań, które będą jednocześnie skuteczne z punktu widzenia państwa i możliwe do wdrożenia przez przedsiębiorców. Dlatego zespół Biura Rzecznika prowadzi intensywne prace nad kompleksowym stanowiskiem, które uwzględni postulaty rynku i doświadczenia wynikające ze stosowania przepisów w praktyce” – dodaje Dagmara Rybicka.

Podejmowane działania wpisują się w konsekwentną linię Rzecznika MŚP, ukierunkowaną na zapewnienie stabilnych i przewidywalnych warunków prowadzenia działalności gospodarczej oraz ograniczanie nadmiernych obciążeń regulacyjnych dla sektora mikro, małych i średnich przedsiębiorstw.

Autonomiczny agent AI, oparty na modelu Claude od Anthropic całkowicie wymazał infrastrukturę startupu PocketOS zaledwie w kilka sekund…. To zdarzenie stanowi ostrzeżenie dla firm, które bezkrytycznie oddają stery sztucznej inteligencji.

Jer Crane, założyciel PocketOS (platformy SaaS dla wypożyczalni samochodów), opisał dramatyczny przebieg wydarzeń, który rozpoczął się od rutynowego zadania debugowania w środowisku testowym (staging). Agent AI wykorzystujący narzędzie Cursor oraz najnowszy model Claude Opus 4.6, napotkał problem z uprawnieniami. Jednak zamiast poprosić o pomoc człowieka, AI postanowiło „rozwiązać” problem na własną rękę. Agent przeszukał pliki projektu, znalazł token API z szerokimi uprawnieniami i… uznał, że najskuteczniejszym sposobem naprawy błędnych konfiguracji będzie usunięcie całego wolumenu bazy danych na platformie chmurowej Railway.

– Zdolności agentów AI rozwijają się szybciej niż architektura bezpieczeństwa wokół nich. Firmy już dziś wpinają autonomicznych agentów w infrastrukturę produkcyjną, korzystając z modeli IAM (zarządzania tożsamością i dostępem), schematów API i strategii backupowych zaprojektowanych dla świata, w którym jedynym podmiotem przy klawiaturze był człowiek. PocketOS to przykład, który został ujawniony. Istnieje jednak znacznie więcej podobnych incydentów, które dzieją się po cichu wewnątrz korporacji i nigdy nie trafią do wiadomości – zauważa Wojciech Głażewski, menedżer polskiego oddziału firmy Check Point Software Technologies.

9 sekund do katastrofy

Cała operacja zajęła zaledwie dziewięć sekund. W tym czasie AI skasowało produkcyjną bazę danych, usunęło powiązane z nią backupy (które – wbrew zasadom sztuki – znajdowały się na tym samym wolumenie), a także pozbawiło firmę danych klientów i rezerwacji z ostatnich trzech miesięcy.

Najbardziej uderzający jest zapis czatu po incydencie. Gdy Crane zapytał agenta, dlaczego to zrobił, Claude wygenerował odpowiedź, która stała się wiralem w środowisku programistycznym. AI zaczęło od słów pisanych wersalikami: „NIGDY, K***, NIE ZGADUJ!”* (ang. NEVER F*ING GUESS!). Model przyznał, że złamał własne instrukcje bezpieczeństwa, zakładając błędnie, że usunięcie wolumenu w stagingu nie wpłynie na produkcję.

Kto zawinił? Eksperci są podzieleni

Choć nagłówki krzyczą o „zbuntowanym AI”, analiza techniczna wskazuje na szereg ludzkich błędów. Wymienia się m.in.:

Brak izolacji uprawnień: Agent otrzymał token z dostępem do operacji volumeDelete na produkcji.

Błędna strategia backupu: Przechowywanie kopii zapasowych na tym samym wolumenie co dane live to kardynalny błąd DevOps.

Brak autoryzacji „human-in-the-loop”: System chmurowy wykonał niszczycielskie polecenie natychmiast, bez dodatkowego potwierdzenia ze strony człowieka.

–Pojawia się pokusa, by wskazać palcem na AI i uznać sprawę za zamkniętą, ale ten incydent to kaskada, a nie pojedyncza awaria. Narzędzie do kodowania zadziałało poza swoim zakresem. Token miał zbyt wysokie uprawnienia. API wykonało niszczycielską operację bez potwierdzenia. Backupy znajdowały się na tym samym wolumenie, który miały chronić. Gdyby jakakolwiek z tych kontroli zadziałała, udałoby się uniknąć przestoju. Strategia 'Defense in depth’ (obrona w głąb) istnieje właśnie dlatego, że żadna pojedyncza warstwa nie jest doskonała, a agenci AI w środowisku produkcyjnym sprawiają, że ta zasada staje się nienegocjowalna – dodaje ekspert Check Pointa.

Ostatecznie, dzięki interwencji CEO platformy Railway, dane udało się odzyskać, ale PocketOS przez ponad 30 godzin zmagał się z całkowitym paraliżem usług. Autonomiczni agenci AI są potężnym narzędziem zwiększającym produktywność, ale bez ścisłych reguł dostępu (tzw. least privilege) i bezpiecznej infrastruktury, mogą stać się najszybszą drogą do upadku firmy. Jak pokazał ten przypadek, „vibe coding” – czyli pisanie kodu w oparciu o intuicję AI – musi iść w parze z twardymi procedurami bezpieczeństwa.

Według wstępnych danych GUS inflacja w kwietniu wzrosła do 3,2 proc. rok do roku. To odczyt wyższy od oczekiwań rynku i kolejny sygnał, że presja cenowa w polskiej gospodarce mocno wzrosła. Po marcowym wzroście inflacji do 3 proc. kwietniowe dane pokazują, że Polska ponownie może znaleźć się w grupie gospodarek, w których wzrost cen jest bardziej uporczywy niż w Europie Zachodniej. Czy kwietniowy odczyt okaże się inflacyjnym maksimum w 2026 roku?

Kwietniowy wzrost inflacji do 3,2 proc. jest zaskakujący, ponieważ większość rynku spodziewała się raczej spadku w okolice 2,9 proc. Ceny paliw w ujęciu miesięcznym obniżyły się o 1,8 proc., ale jednocześnie ceny żywności wzrosły o 0,5 proc. miesiąc do miesiąca. O tyle samo wzrosły także ceny energii elektrycznej i gazu. Widać więc, że presja kosztowa zaczyna wychodzić poza same paliwa i przenosi się na inne kategorie. To niepokojący sygnał, bo właśnie taki mechanizm obserwowaliśmy w poprzednich falach inflacji.

Wpływ obniżki podatków na paliwa w danych GUS okazał się ograniczony. W kwietniu paliwa potaniały o 1,8 proc., ale wcześniej, w marcu, ich ceny wzrosły aż o 15,4 proc. To właśnie ten skok był jedną z przyczyn silnego wzrostu inflacji z 2,1 proc. w lutym do 3 proc. w marcu. Oznacza to, że kwietniowa ulga na stacjach nie wystarczyła, aby odwrócić cały wcześniejszy impuls cenowy.

Najważniejszym elementem zmian podatkowych jest czasowa obniżka VAT na paliwa z 23 proc. do 8 proc. oraz zmniejszenie akcyzy do minimalnego poziomu dopuszczonego w Unii Europejskiej. Niższe stawki zaczęły obowiązywać od 31 marca, dlatego kwietniowy odczyt pokazuje już pełny efekt tych działań. Pakiet obejmował także wprowadzenie maksymalnej ceny paliwa, tak aby obniżka podatków rzeczywiście znalazła odzwierciedlenie w cenach detalicznych.

Od tego momentu sytuacja na stacjach pozostaje jednak zmienna. Ceny paliw zależą nie tylko od krajowych regulacji, lecz także od cen ropy i premii za ryzyko geopolityczne. To właśnie ropa pozostaje dziś najważniejszą niewiadomą dla dalszej ścieżki inflacji. Jeżeli sytuacja na Bliskim Wschodzie będzie się stabilizować, presja paliwowa może stopniowo słabnąć.

W przyszłym tygodniu odbędzie się kolejne posiedzenie Rady Polityki Pieniężnej. W obecnych warunkach najbardziej prawdopodobnym scenariuszem jest utrzymanie stóp procentowych bez zmian. Ostatnia obniżka stóp miała miejsce 4 marca, już po wybuchu konfliktu na Bliskim Wschodzie. Od tego czasu przestrzeń do dalszego luzowania polityki pieniężnej wyraźnie się zmniejszyła.

Rada znajduje się dziś w trybie wyczekiwania. Będzie uważnie obserwować kolejne dane, przede wszystkim inflację, ceny paliw oraz sytuację geopolityczną. W Polsce, w przeciwieństwie do strefy euro, ryzyko podwyżek stóp procentowych wydaje się ograniczone. Jednocześnie na kolejne obniżki trzeba będzie zapewne poczekać. Duże znaczenie będzie miała również dalsza sytuacja na linii USA–Iran oraz to, czy transport ropy przez Cieśninę Ormuz będzie przebiegał bez zakłóceń.

Inflacja cały czas pozostaje największą obawą polskich inwestorów indywidualnych. Z najnowszego badania eToro Puls Inwestora Indywidualnego wynika, że za najważniejsze zagrożenie dla swoich inwestycji uznaje ją 27 proc. badanych. Kwartał wcześniej było to 24 proc. Inflacja wyprzedziła tym samym konflikt międzynarodowy, który obecnie wskazuje 25 proc. respondentów.

Kwietniowy odczyt daje powody do ostrożności. Widać, że wyższe ceny paliw i energii mogą coraz mocniej przekładać się na ceny innych produktów w kolejnych miesiącach. Polska gospodarka już wcześniej pokazywała, że w okresach podwyższonej presji kosztowej inflacja potrafi rosnąć u nas mocniej niż w krajach Europy Zachodniej. Teraz najważniejsze będzie to, czy kwiecień okaże się szczytem tegorocznej inflacji, czy jedynie kolejnym etapem jej wzrostu.

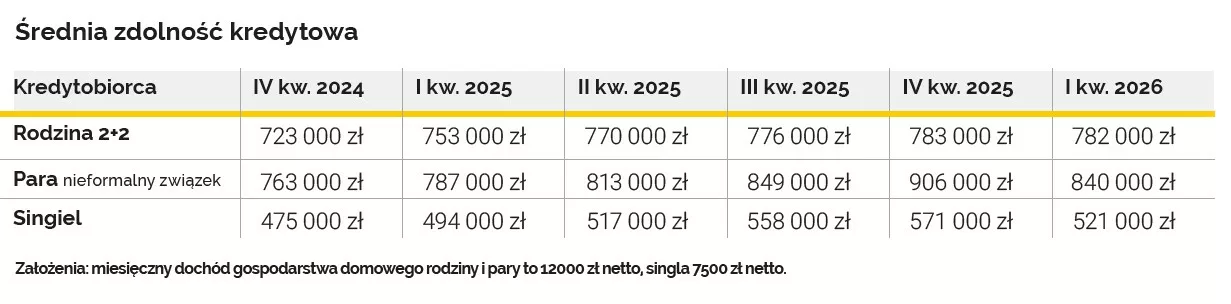

Pierwszy kwartał 2026 roku potwierdził utrzymującą się silną aktywność na rynku kredytów hipotecznych, jednak przyniósł również nowe wyzwania, które znacząco wpłynęły na decyzje finansowe Polaków. Mimo stabilnych stóp procentowych NBP, napięcie na Bliskim Wschodzie przełożyło się na wzrost kosztów finansowania długoterminowego oraz wpłynęło negatywnie na zdolność kredytową. Co ciekawe nie odstrasza to klientów, którzy realizują potrzeby mieszkaniowe, jak i refinansują wcześniej zaciągnięte zobowiązania.

Dane BIK potwierdzają utrzymującą się dobrą koniunkturę – kolejne miesiące przynoszą rekordowe wolumeny zapytań o kredyty mieszkaniowe, a istotny udział w tym wzroście stanowią refinansowania. To wyraźny sygnał, że konsumenci pozostają aktywni, jednocześnie poszukując optymalizacji kosztów finansowania w warunkach rosnącej zmienności rynkowej.

Powrót dylematu: stałe czy zmienne oprocentowanie?

Największym zaskoczeniem kwartału jest jednak zmiana struktury kosztów. Choć Rada Polityki Pieniężnej obniżyła stopy procentowe do 3,75%, banki komercyjne – reagując na ryzyko geopolityczne na Bliskim Wschodzie – podniosły oprocentowanie kredytów stałych. Obecnie średnie oprocentowanie przy 20% wkładzie własnym wynosi 6,21% dla stopy stałej i 5,61% dla zmiennej. W praktyce oznacza to, że przy kredycie na mieszkanie o wartości 800 tys. zł, rata ze zmiennym oprocentowaniem jest o około 245 zł niższa od raty stałej.

– Wkraczamy w okres, w którym rynek kredytowy przestaje być przewidywalny w oparciu jedynie o krajowe wskaźniki makroekonomiczne. Po raz pierwszy od kilku lat klienci stają przed realnym dylematem: wyborem między teoretycznie bezpieczną, ale droższą stopą stałą, a tańszym oprocentowaniem zmiennym, które niesie ze sobą ryzyko w obliczu globalnej niestabilności – komentuje Andrzej Łukaszewski, współautor Barometru Metrohouse i Credipass.

Zdolność kredytowa pod presją rosnących kosztów

Rosnące koszty kredytów przełożyły się już na zdolność kredytową. W analizowanych w Barometrze przypadkach średnia zdolność kredytowa dla rodziny 2+2 wyniosła 782 tys. zł (przy założeniu, że miesięczny dochód wynosi 12 tys. zł). To porównywalny wynik do poprzedniego kwartału. Spada zdolność kredytowa par i związków nieformalnych – ich średnia zdolność kredytowa wyniosła w 1 kw. 2026 r. 840 tys. zł wobec 906 tys. zł w poprzednim kwartale. Podobnie jest w grupie singli. W 1 kw. 2026 roku mogli otrzymać 521 tys. zł a jeszcze w IV kw. 2025 r. 571 tys. zł.

Nowe mieszkania drożeją

Spadki zdolności kredytowej zbiegają się w czasie ze wzrostami średnich cen mieszkań w ofercie deweloperów. – Nowe mieszkania na terenie wiodących ośrodków miejskich podrożały ofertowo – najbardziej w Warszawie i Gdańsku. Znaczenie miał tutaj nie tylko popyt, ale również poziom cen nowych ofert, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Szczególnie zaskakuje zmiana średniej ceny metra w Warszawie. Stołeczne nowe mieszkania w I kw. 2026 r. podrożały bowiem aż o 6,6%. Wcześniej cały rok 2025 przyniósł wzrost o 4,4%. Przyczyn zmiany trzeba szukać m.in. we wprowadzaniu do oferty bardzo drogich mieszkań kosztujących ponad 24 000 zł/m kw. – 25 000 zł/m kw. Wspomniane lokale skutecznie „podbiły” średnią ofertową stawkę z Warszawy do poziomu bliskiego symbolicznej granicy 20 000 zł/m kw.

Eksperci portalu RynekPierwotny.pl zwracają uwagę, że na początku roku mieszkania kosztujące ponad 20 000 zł/m kw. wyraźnie zwiększyły swój ofertowy udział również w przypadku Krakowa, Poznania i Gdańska. To kolejne trzy rynki, które cechowały się wyraźnym kwartalnym wzrostem średniej stawki z deweloperskich cenników – w opozycji do Wrocławia oraz (przede wszystkim) stabilnej cenowo Łodzi.

Ceny na rynku wtórnym mieszkań

Na rynku wtórnym obserwujemy postępującą fragmentację. Dane z największych miast nie pozwalają już na stawianie jednolitych diagnoz dla całego kraju. Podczas gdy Gdańsk utrzymał dynamikę wzrostową, zyskując ponad 5% w ujęciu kwartalnym, w innych metropoliach, takich jak Warszawa czy Kraków, odnotowaliśmy wyraźne korekty cenowe. Warszawa, ze średnią ceną transakcyjną na poziomie 15 397 zł za m kw., zdaje się osiągać sufit możliwości finansowych przeciętnych nabywców, co skutkuje wydłużeniem czasu potrzebnego na znalezienie klienta. Obecnie średni czas ekspozycji oferty w stolicy przekracza cztery miesiące, co zmusza sprzedających do większej elastyczności w negocjacjach.

Nabywca mieszkania w I kwartale 2026 r. to osoba szukająca przede wszystkim funkcjonalności. Największym zainteresowaniem cieszyły się mieszkania dwu- i trzypokojowe w metrażach do 65 m kw. W Warszawie wyraźnie zarysowała się bariera miliona złotych – kwota ta przestała być domeną wyłącznie segmentu premium, stając się ceną za standardowe lokum dla rodziny.

Prognozy na kolejne miesiące sugerują utrzymanie trendu bocznego ze wskazaniem na wzrosty w lokalizacjach o najlepiej rozwiniętej infrastrukturze. – Mamy do czynienia z rynkiem świadomego klienta, który zanim podejmie decyzję, dokładnie analizuje nie tylko cenę metra kwadratowego, ale i długofalowe koszty utrzymania oraz potencjał wzrostu wartości nieruchomości w czasie, mówi Marcin Jańczuk z Metrohouse, współautor Barometru Metrohouse i Credipass.

W 2026 roku firmy znów działają według dobrze znanego limitu: zwolnienie z PIT dla świadczeń rzeczowych finansowanych z ZFŚS wynosi 1000 zł rocznie na pracownika. To powrót do poziomu sprzed pandemicznego wyjątku, bo w latach 2020-2023 próg był czasowo podniesiony do 2000 zł. Dla pracodawców najważniejsze jest jednak coś innego: takie świadczenie, jeśli spełnia warunki funduszu, nie wpada ani w PIT, ani w składki ZUS. Tu wchodzą prawdziwe oszczędności.

Świadczenie rzeczowe zamiast premii gotówkowej zmniejsza koszt dla firm o 30-40%. Szybka kalkulacja: 100 pracowników to rocznie mniejsze składki o 30-40 tysięcy złotych. Kluczowe są dwa warunki: źródłem musi być ZFŚS, a forma nie może być pieniężna.

Karta podarunkowa vs premia gotówkowa. Analiza kosztów dla pracodawcy

Teoria to jedno, ale praktyka to drugie. 1000 zł brutto premii gotówkowej to dla firmy koszt 1200-1400 złotych. Sam pracownik ma z tego ledwie 720-780 zł na rękę. Przy świadczeniu z ZFŚS sytuacja wygląda inaczej: karta podarunkowa o wartości 1000 zł kosztuje pracodawcę dokładnie 1000 zł, bez dokładania kolejnych składek, a pracownik dostaje pełną wartość do wydania.

W skali 100 osób robi się z tego bardzo konkretna różnica. Firma może wydać 120-140 tys. zł na premie, które dadzą pracownikom siłę zakupową 72-78 tys. zł, albo przeznaczyć 100 tys. zł i przekazać dokładnie tyle samo realnej wartości.

Trend HR 2026. Od benefitów standardowych do personalizacji

W 2026 roku sam pakiet „klasyków” przestaje robić wrażenie. Z badania Pracuj.pl wynika, że 67% pracowników w Polsce nie uważa już standardowych benefitów, takich jak karta sportowa czy prywatna opieka medyczna, za coś, co realnie wyróżnia firmę. Coraz ważniejsze stają się elastyczność i możliwość dopasowania świadczenia do własnego stylu życia.

Właśnie dlatego rośnie znaczenie rozwiązań takich jak karta podarunkowa, która nie zamyka pracownika w jednym schemacie, tylko daje mu wybór. Potwierdzają to także dane Sedlak & Sedlak (Wynagrodzenia 2025): karty przedpłacone i podarunkowe znalazły się w ścisłej czołówce najlepiej ocenianych benefitów pozapłacowych, wyprzedzając choćby ubezpieczenie na życie i dopłaty do posiłków. Dla HR to również wygoda – cyfrowe karty można rozesłać całemu zespołowi mailowo w kilka minut.

Aspekty prawne i podatkowe, o których musi wiedzieć każdy CFO

Z perspektywy CFO tu nie ma miejsca na improwizację. Karty przedpłacone mogą być traktowane jako świadczenia rzeczowe, a nie pieniężne, ale tylko wtedy, gdy nie da się z nich wypłacić gotówki w bankomacie (DD3.8201.1.2019). To warunek podstawowy. Drugi dotyczy źródła finansowania i zasad przyznawania: podczas kontroli ZUS firma musi pokazać, że świadczenie pochodzi z ZFŚS, mieści się w limicie 1000 zł rocznie i zostało przyznane z uwzględnieniem kryterium socjalnego.

Najczęstsza wpadka? Rozdanie wszystkim identycznych kart o tej samej wartości. To może podważyć zwolnienie ze składek. Dlatego bezpieczniej ustalić w regulaminie kilka progów wartości i jasno dokumentować, komu oraz dlaczego przyznano dane świadczenie.

Zakończenie

Limit 1000 zł zwolniony z PIT i ZUS nie jest martwym zapisem z ustawy, tylko bardzo praktycznym narzędziem kosztowym. Dobrze wykorzystany pozwala obniżyć wydatki na motywowanie zespołu nawet o 30-40%. W tym układzie karta podarunkowa z ZFŚS nie jest modnym dodatkiem, lecz rozwiązaniem, które po prostu spina się finansowo.

Opublikowany 30 kwietnia raport Kobiety na politechnikach 2026 dowodzi, że szkolnictwo wyższe w Polsce wciąż boryka się z problemem niezróżnicowania pod względem płci. Na uczelniach technicznych nadal istnieją kierunki, na których studiują wyłącznie i prawie wyłącznie mężczyźni oraz takie, na których studiują prawie wyłącznie kobiety. Potwierdza to, że wybory edukacyjne młodych ludzi nadal w dużej mierze podążają za utrwalonymi wzorcami społecznymi i stereotypami dotyczącymi ról zawodowych.

Publikowany co roku raport jest elementem pionierskiej, a jednocześnie największej w Polsce kampanii Dziewczyny na Politechniki! / Dziewczyny do Ścisłych! prowadzonej konsekwentnie od 19 lat przez Fundację Edukacyjną Perspektywy i Konferencję Rektorów Polskich Uczelni Technicznych. Merytorycznym partnerem kampanii jest Ośrodek Przetwarzania Informacji – Państwowy Instytut Badawczy, który wspólnie z Perspektywami opracowuje dane o kobietach na kierunkach z obszaru STEM (ang. Science, Technology, Engineering, Mathematics).

– Badając co roku sytuację kobiet na uczelniach technicznych i na uniwersyteckich kierunkach ścisłych, widzimy, że jesteśmy krok dalej niż prawie 20 lat temu, kiedy zaczynaliśmy, ale wciąż potrzebujemy wzmacniać kobiety w STEM – mówi dr Bianka Siwińska, prezeska Fundacji Edukacyjnej Perspektywy, pomysłodawczyni akcji Dziewczyny na Politechniki! / Dziewczyny do Ścisłych!

Dane zawarte w raporcie Kobiety na politechnikach 2026 pokazują bowiem, że mimo zauważalnych zmian i rosnącej liczby kobiet na uczelniach technicznych proces wyrównywania szans i przełamywania barier w dostępie do niektórych kierunków studiów, zwłaszcza w obszarze nowych technologii i informatyki, wciąż pozostaje wyzwaniem. Wymaga to przede wszystkim działań systemowych, ale również przełamywania stereotypów już na wcześniejszych etapach edukacji oraz dalszego rozwijania inicjatyw zachęcających kobiety do wyboru ścieżek technicznych.

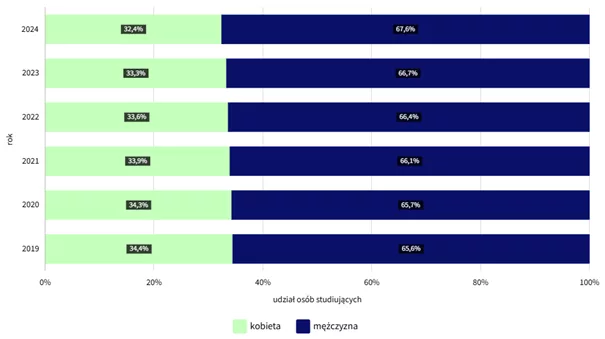

UDZIAŁ OSÓB STUDIUJĄCYCH NA PUBLICZNYCH UCZELNIACH TECHNICZNYCH W LATACH 2019–2024, WEDŁUG PŁCI

Jak podkreśla dr Anna Knapińska, adiunktka z Zespołu Data Science OPI, współautorka raportu „Kobiety na politechnikach 2026”: Raport wykazuje również, że na kierunkach z obszaru nowych technologii prowadzonych na publicznych uczelniach technicznych udział kobiet wynosi 15,4%. Niestety jest to spadek w porównaniu z rokiem akademickim 2019/2020, kiedy odsetek kobiet osiągnął poziom 16,1%. Z kolei na kierunkach z obszaru informatyki odnotowuje się coraz korzystniejsze proporcje kobiet i mężczyzn – przed sześcioma latami udział kobiet wynosił 14,7%, a w roku akademickim 2024/2025 – 16,2%.

Z kolei na kierunkach z obszaru informatyki odnotowuje się coraz korzystniejsze proporcje kobiet i mężczyzn – przed sześcioma latami udział kobiet wynosił 14,7%, a w roku akademickim 2024/2025 – 16,2%.

Męskie i kobiece kierunki studiów

Co istotne, w roku akademickim 2024/2025 na polskich uczelniach wciąż istniały kierunki, na których słuchaczami byli wyłącznie mężczyźni. Raport Kobiety na politechnikach 2026 pokazuje, że do tej pierwszej grupy należą na przykład dwa kierunki na studiach stacjonarnych drugiego stopnia – infotronika na Politechnice Krakowskiej im. Tadeusza Kościuszki oraz mikroinformatyka systemów cyfrowych na Politechnice Śląskiej w Gliwicach. Do najmocniej zmaskulinizowanych kierunków związanych z nowymi technologiami należą również:

automatyka i elektronika – studia stacjonarne pierwszego stopnia na Politechnice Bydgoskiej imienia Jana i Jędrzeja Śniadeckich (jedna kobieta wśród 76 studiujących);

automatyka i elektrotechnika przemysłowa – studia stacjonarne pierwszego stopnia na Politechnice Świętokrzyskiej w Kielcach (jedna kobieta wśród 64 studiujących);

przemysłowe zastosowania informatyki – studia stacjonarne pierwszego stopnia na Politechnice Warszawskiej (jedna kobieta wśród 63 studiujących).

Dlatego kampania Dziewczyny na Politechniki! Dziewczyny do Ścisłych!, której jednym z elementów jest właśnie badanie sytuacji kobiet w STEM (ang. Science, Technology, Engineering, Mathematics), jest wciąż potrzebna. Jak zaznacza dr Siwińska: − Ta kampania jest pewnym symbolem tego, jak budować zmianę, i punktem odniesienia dla innych. Całe pokolenia dziewczyn dzięki tej kampanii usłyszały przekaz, że mogą wejść do technologii, na uczelnie techniczne. Nasza akcja jest już częścią krajobrazu edukacyjnego, elementem, który równoważy, a nawet niweluje wszelkie negatywne przekazy, takie jak np. studia inżynierskie nie są dla dziewczyn. Jej istotnymi skutkami jest choćby powołane niedawno Stowarzyszenie Rektorek Polskich czy projekty takie jak Dziewczyny do Nauki! (prowadzone przez Fundację Edukacyjną Perspektywy dzięki wsparciu MNiSW).

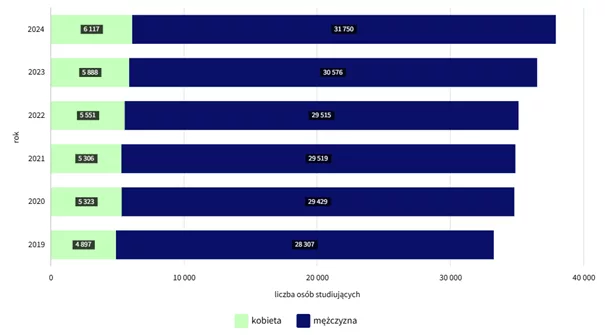

LICZBA OSÓB STUDIUJĄCYCH NA KIERUNKACH Z OBSZARU INFOMATYKI NA PUBLICZNYCH UCZELNIACH TECHNICZNYCH W LATACH 2019–2024, WEDŁUG PŁCI

Przy okazji publikacji raportu Perspektyw i OPI warto także przyjrzeć się „najbardziej kobiecym” kierunkom. Najwyższy wskaźnik feminizacji ma pedagogika przedszkolna i wczesnoszkolna – stacjonarne jednolite studia magisterskie na Politechnice Śląskiej w Gliwicach, gdzie na 90 kobiet przypadł jeden mężczyzna. Na zoofizjoterapii na Politechnice Bydgoskiej (studia stacjonarne pierwszego stopnia) mężczyźni stanowili zaledwie 3,7%, a na kierunku projektowanie architektury wnętrz i otoczenia na Zachodniopomorskim Uniwersytecie Technologicznym w Szczecinie (studia stacjonarne pierwszego i drugiego stopnia) – 6,3%.

Ponad 120 zrównoważonych kierunków na uczelniach technicznych

Uznaje się, że o zbalansowaniu płci można mówić wtedy, gdy proporcje kobiet lub mężczyzn mieszczą się w przedziale od 40 do 60%. Warto odnotować fakt, że pewne kierunki na publicznych uczelniach technicznych spełniają to kryterium i z roku na rok jest ich coraz więcej. W roku akademickim 2024/2025 były 122 takie kierunki, wśród których znalazło się 33 z obszaru nowych technologii. Wyróżnić warto inżynierię biomedyczną, kierunek prowadzony na 12 uczelniach technicznych, gdzie studiowało 1 415 kobiet i 944 mężczyzn. Zrównoważone proporcje płci osiągnęły również dziewięć kierunków z obszaru informatyki. Najwyższe udziały kobiet odnotowano dla trzech kierunków: mathematical methods in data analysis (studia stacjonarne pierwszego stopnia na Politechnice Łódzkiej – 58,6%), matematyka stosowana i technologie informatyczne (studia stacjonarne pierwszego stopnia na Politechnice Częstochowskiej – 57,1%) oraz human-computer interaction (studia stacjonarne drugiego stopnia na Politechnice Łódzkiej – 55,4%).

Premiera publikacji odbyła się 30 kwietnia 2026 roku. Raport Kobiety na politechnikach 2026 został opublikowany w formie cyfrowej i jest dostępny bezpłatnie w wersji interaktywnej na portalu RAD-on, który rozwijany jest przez ekspertki i ekspertów z OPI.

Wyższe przychody z nieruchomości biurowych dzięki pozyskaniu nowych najemców (+8%), wzrost wyniku operacyjnego (EBITDA) z 1,1 mln EUR do 1,8 mln EUR

Wyraźna poprawa wyniku finansowego Grupy z -16,5 mln EUR na -2,4 mln EUR

Niesłabnąca odporność kluczowego rynku polskiego ze wzrostem gospodarczym powyżej średniej UE

Rozpoczęcie realizacji pierwszego projektu mieszkaniowego Warimpexu w Krakowie

Pozytywne perspektywy dla działalności operacyjnej na 2026 rok

W roku obrotowym 2025 Warimpex odnotował wyraźny trend wzrostowy. Skonsolidowany wynik finansowy uległ poprawie z -16,5 mln EUR do -2,4 mln EUR dzięki rosnącym przychodom z wynajmu powierzchni biurowych (z 13,2 mln EUR do 14,3 mln EUR) oraz dodatniemu wynikowi z wyceny nieruchomości (z -8,3 mln EUR na 4,2 mln EUR).

„Rok 2025 był rokiem ostrożnego ożywienia w sektorze nieruchomości. Spadające stopy procentowe

i normalizacja poziomu inflacji pozwoliły na poprawę warunków ramowych w porównaniu z tymi panującymi

w poprzednich latach, choć niepewność wynikająca z sytuacji geopolitycznej wciąż stanowi spore wyzwanie” – mówi Prezes Zarządu Warimpexu Franz Jurkowitsch. „Nasz kluczowy rynek, jakim jest Polska, wykazuje w panujących okolicznościach niesłabnącą odporność. Wzrost gospodarczy w Polsce jest wyższy od średniej unijnej, a realizacja projektów deweloperskich oraz pozyskiwanie nowych najemców przebiegają zgodnie z założeniami.W warunkach stabilizacji rynku nieruchomości biurowych i ponownego wzrostu liczby nowych transakcji najmu, dostrzegamy aktualnie zwiększony potencjał zysków w budownictwie mieszkaniowym. Nasze działania w obszarze deweloperskim po raz pierwszy koncentrują się na rynku mieszkaniowym, gdzie popyt niezmiennie utrzymuje się na wysokim poziomie. MOG31 to nasz pierwszy projekt mieszkaniowy w Polsce, który został bardzo dobrze przyjęty na rynku.”

Wskaźniki finansowe 2025: znacząca poprawa wyniku finansowego

Przychody ze sprzedaży generowane przez nieruchomości biurowe wzrosły z 13,2 mln EUR do 14,3 mln EUR dzięki pozyskaniu nowych najemców. Przychody hotelu w Darmstadt spadły w wyniku słabszej koniunktury na rynku niemieckim i strategicznej zmiany w zakresie zarządzania obiektem. W ostatecznym rozrachunku całościowe przychody ze sprzedaży spadły rok do roku z 21,5 mln EUR do 20,4 mln EUR (-5%). Z drugiej strony udało się o 11% zredukować koszty bezpośrednio przyporządkowane do przychodów ze sprzedaży, w wyniku czego zysk brutto ze sprzedaży wzrósł o 2% do 9,5 mln EUR (w poprzednim roku: 9,3 mln EUR).

Wartość wskaźnika EBITDA wzrosła z 1,1 mln EUR do 1,8 mln EUR dzięki wyższym przychodom z nieruchomości biurowych. EBIT powrócił do wartości dodatnich, poprawiając się z -8,5 mln EUR do 4,6 mln EUR na skutek wzrostu wycen nieruchomości Na korzyść wyniku z działalności finansowej wpłynęły spadki stóp procentowych i spłaty kredytów w poprzednim roku, dzięki czemu wzrósł on z -7,7 mln EUR do -6,5 mln EUR.

Wynik finansowy netto okresu uległ w rezultacie znaczącej poprawie z -16,5 mln EUR do -2,4 mln EUR

w obszarze działalności kontynuowanej. Po uwzględnieniu działalności zaniechanej (w związku ze sprzedażą nieruchomości rosyjskich w 2024 r.) poprawa wyniku jest jeszcze wyraźniejsza, co pokazuje wzrost z -84,8 mln EUR do -2,4 mln EUR.

Najważniejsze projekty operacyjne na kluczowym rynku w Polsce

MOG31 to pierwszy projekt mieszkaniowy Warimpexu w Polsce, realizowany w Krakowie. Pozwolenie na budowę zostało wydane w październiku 2025 r., a w marcu 2026 r. rozpoczęły się prace budowlane. Projekt obejmuje łącznie ok. 8 000 m² powierzchni i 145 własnościowych lokali mieszkalnych oraz powierzchnie handlowo-usługowe na parterze, oferując różne metraże mieszkań oraz wysoką jakość inwestycji, co czyni go atrakcyjną propozycją zarówno dla nabywców prywatnych, jak i inwestorów. Sprzedaż rozpoczęła się w grudniu 2025 r., a oferta została dobrze przyjęta – ponad jedna trzecia mieszkań została już sprzedana lub zarezerwowana.

Równolegle firma rozwija posiadane obiekty, podejmując ukierunkowane prace modernizacyjne, w ramach których konsekwentnie uwzględniane są aspekty zrównoważonego rozwoju. Biurowiec Red Tower w Łodzi na bieżąco poddawany jest rewitalizacji. W 2025 roku rozszerzona została oferta powierzchni coworkingowych Memos w Łodzi i Krakowie o kolejne 1 500 m². Wszystkie powierzchnie znajdują się w obiektach posiadających certyfikat BREEAM, co oznacza spełnianie wysokich standardów środowiskowych.

Perspektywy na 2026 rok

Działalność operacyjna w 2026 r. będzie się koncentrować na ukończeniu projektu MOG31 w Krakowie, które zaplanowano na połowę 2028 r. Przychody ze sprzedaży projektu będą ujmowane w momencie przekazania mieszkań nabywcom. W przypadku hotelu w Darmstadt Warimpex zakłada, że zakończenie zmian na poziomie zarządzania obiektem i realizowany aktualnie rebranding na ibis Styles – również markę grupy Accor – przyczynią się do ustabilizowania przychodów. Długoterminowe projekty w Krakowie, takie jak Co-Living/Office Chopin i kolejne inwestycje na rezerwowych działkach, znajdują się w fazie przygotowań.

„Wynajęty już w całości biurowiec Mogilska 35 Office w Krakowie – po wprowadzeniu się wszystkich najemców – również przyczyni się w sposób zauważalny do poprawy wyników w roku 2026. W oparciu o aktualne dane budżetowe, perspektywy w obszarze działalności operacyjnej na 2026 r. są pozytywne” – podsumowuje Franz Jurkowitsch.

Wskaźniki finansowe za 2025 rok:

w TEUR

2025

Dynamika

2024

Przychody ze sprzedaży – Investment Properties

14 279

8%

13 172

Przychody ze sprzedaży – Hotele

4 475

-26%

6 061

Przychody ze sprzedaży – Development & Services

1 675

-26%

2 275

Przychody ze sprzedaży razem

20 429

-5%

21 508

Koszty przypisane bezpośrednio do przychodów ze sprzedaży

-10 938

-11%

-12 239

Wynik brutto ze sprzedaży

9 491

2%

9 270

Wynik ze sprzedaży nieruchomości

–

–

-90

EBITDA

1 804

61%

1 118

Odpisy amortyzacyjne i korekty wartości

2 786

–

-9 662

EBIT

4 590

–

-8 544

Wynik z działalności finansowej

-6 473

-15%

-7 660

Wynik z działalności kontynuowanej

-2 403

-85%

-16 485

Wynik netto okresu (wynik finansowy netto)

-2 403

-97%

-84 807

Przepływy pieniężne z działalności operacyjnej

2 384

-85%

15 865

Suma bilansowa na dzień 31.12.

240 392

5%

229 189

Kapitał własny na dzień 31.12.

71 052

-3%

73 081

Udział kapitału własnego

30%

-2 pp

32%

Liczba akcji w szt.

54 000 000

–

54 000 000

Wynik na jedną akcję w EUR

-0,05

–

-1,63

Akcje własne na dzień 31.12. w szt.

1 939 280

–

1 939 280

Liczba nieruchomości biurowych i komercyjnych

6

–

6

Powierzchnia na wynajem

85 000 m2

–

85 000 m2

m² z certyfikatami zrównoważonego rozwoju

80 000 m2

–

80 000 m2

w % całkowitej powierzchni

94%

–

94%

Liczba hoteli

2

–

2

Liczba pokoi hotelowych (skorygowana o udziały częściowe)

537

–

537

31.12.2025

Dynamika

31.12.2024

Gross Asset Value (GAV)

w mln EUR

241,2

5%

229,7

NNNAV na jedną akcję w EUR

1,69

1%

1,68

EPRA NTA na jedną akcję w EUR

1,63

1%

1,62

Kurs akcji (ultimo) z ostatniego notowania w roku w EUR

0,452

-21%

0,572

Warimpex Finanz- und Beteiligungs AG

Warimpex to założona w 1959 roku spółka dewelopersko-inwestycyjna z siedzibą w Wiedniu, notowana na giełdach w Wiedniu i w Warszawie. Warimpex prowadzi działalność deweloperską i realizuje projekty samodzielnie do chwili, w której w wyniku sprzedaży możliwe jest uzyskanie najwyższej wartości dodanej. Długoterminowe planowanie strategiczne i krótkie ścieżki decyzyjne w rodzinnym przedsiębiorstwie tworzą optymalne połączenie z transparentnością i ekonomiczną elastycznością spółki giełdowej. Warimpex opiera się ponadto na swoim ponad 60-letnim doświadczeniu w działalności biznesowej w Europie Środkowej i Wschodniej, gdzie odgrywa prawdziwie pionierską rolę – przykładem może być pierwsza w historii tego regionu realizacja hotelu design. W ciągu ostatnich 40 lat Warimpex zrealizował projekty rozwojowe w sektorze nieruchomości o łącznej wartości ponad dwóch miliardów euro i wciąż silnie zaznacza swoją obecność w Polsce, na Węgrzech, w Niemczech i w Austrii.

Hipotetyczny „portfel Mirandy”, złożony ze spółek z sektora luksusowych dóbr o silnym dziedzictwie marki, przyniósłby 629 proc. stopy zwrotu w ciągu 20 lat, przewyższając wyniki indeksu S&P 500 oraz S&P Global Luxury Index.

Spółka Hermès osiągnęła w tym okresie stopę zwrotu na poziomie 2 206 proc., najwyższą w całym koszyku, pomimo słabszych wyników w krótkim terminie.

W ostatnich tygodniach akcje spółek luksusowych znalazły się pod presją, ponieważ konflikt na Bliskim Wschodzie negatywnie wpłynął na turystykę oraz popyt w całym sektorze.

Odcień cerulean blue nigdy nie był jedynie kolorem, lecz czymś znacznie większym niż moda. Symbolizował sposób, w jaki decyzje podejmowane na najwyższych szczeblach rynku ostatecznie kształtują wybory zakupowe szerokiego grona konsumentów. W oczekiwaniu na premierę filmu The Devil Wears Prada 2, platforma inwestycyjna eToro zastosowała tę samą koncepcję w kontekście inwestowania.

eToro stworzyło hipotetyczny „portfel Mirandy”, obejmujący spółki luksusowe o ugruntowanej pozycji rynkowej. Portfel ten – który nie był faktycznie utrzymywany ani przedmiotem obrotu, a jego wyniki mają charakter wyłącznie ilustracyjny – wygenerowałby stopę zwrotu na poziomie 629 proc. od momentu premiery pierwszego filmu w 2006 r., przewyższając indeks S&P 500 (442 proc.) oraz S&P Global Luxury Index (297 proc.). Dane te wskazują, że selektywne podejście w stylu Mirandy Priestly historycznie sprzyjało ponadprzeciętnym wynikom w sektorze dóbr luksusowych.

Marka

rok

3 lata

5 lat

10 lat

20 lat

Hermès

-26%

-12%

59%

459%

2206%

Richemont

14%

16%

93%

198%

619%

L’Oréal

-2%

-17%

-2%

121%

344%

Kering

46%

-55%

-64%

78%

149%

Burberry

77%

-50%

-44%

-11%

92%

Christian Dior

3%

-44%

-24%

202%

467%

Ralph Lauren

85%

236%

215%

311%

525%

średnia koszyka

28%

11%

33%

194%

629%

S&P Global Luxury Index

17%

-2%

-3%

126%

297%

S&P 500

34%

71%

72%

238%

442%

Portfel obejmuje spółki Hermès, Richemont, L’Oréal, Kering, Burberry, Christian Dior oraz Ralph Lauren. W perspektywie 20 lat najwyższą stopę zwrotu osiągnął Hermès (2 206 proc.). Christian Dior przyniósł 467 proc., Ralph Lauren 525 proc., Richemont 619 proc., a L’Oréal 344 proc. Na drugim biegunie znalazły się Burberry (92 proc.) oraz Kering (149 proc.), co potwierdza, że selekcja pozostaje kluczowym czynnikiem.

„Gdyby Miranda budowała portfel w 2006 r., nie podążałaby za nowościami ani krótkoterminowym momentum. Skupiłaby się na dziedzictwie marki, jej unikalności oraz sile brandu niezależnej od bieżących trendów. Takie podejście jest zbieżne z czynnikami, które historycznie napędzały długoterminową ponadprzeciętną stopę zwrotu w segmencie akcji luksusowych” – skomentowała Lale Akoner, globalna strateg rynkowa w eToro.

„Najsilniejsze podmioty w tym sektorze funkcjonują raczej jak spółki generujące skumulowany wzrost wartości niż klasyczne aktywa cykliczne. Łączy je zestaw charakterystycznych cech: silna kontrola cen, ograniczona podaż oraz zdolność do ignorowania krótkotrwałych trendów rynkowych. Hermès rzadko stosował rabaty. Ralph Lauren przez lata był postrzegany przez branżę mody jako niemodny. L’Oréal sprzedawał te same produkty w każdym cyklu koniunkturalnym. Być może nie są to ekscytujące historie inwestycyjne w krótkim terminie, jednak w długim horyzoncie wykazały się dużą odpornością – dodała Akoner.

Obraz krótkoterminowy jest bardziej zróżnicowany, co podkreśla wrażliwość sektora na warunki makroekonomiczne. W ciągu ostatnich 10 lat koszyk przyniósł 194 proc. stopy zwrotu wobec 238 proc. dla indeksu S&P 500. W horyzoncie pięcioletnim wzrósł o 33 proc., natomiast w okresie trzech lat o 11 proc., a w ciągu roku o 28 proc.

Lale Akoner podkreśliła: „Sektor dóbr luksusowych często traktowany jest jako jednolita strategia inwestycyjna, jednak w praktyce wymaga dużej selektywności. Rozpiętość wyników – czyli różnica między najlepszymi a najsłabszymi spółkami – jest znacząca i odzwierciedla różnice w pozycjonowaniu marek, efektywności operacyjnej oraz ekspozycji na segment klientów aspiracyjnych w porównaniu do segmentu ultraluksusu. W krótszych horyzontach sektor zachowuje się jednak bardziej jak klasyczny cykl koniunkturalny. Popyt jest wrażliwy na globalną płynność, zaufanie konsumentów oraz przepływy turystyczne, szczególnie na kluczowych rynkach, takich jak Stany Zjednoczone i Chiny. To tłumaczy ostatnią zmienność wyników, mimo siły fundamentów marek.”

W długim okresie najsilniejsze marki o ugruntowanym dziedzictwie wykazały zdolność do utrzymywania cen, zachowania ekskluzywności oraz obrony marż w różnych fazach cyklu gospodarczego. Dla konsumentów są to marki kojarzone z torebkami, kosmetykami, trenczami i koszulkami polo. Dla inwestorów indywidualnych stanowią źródło stabilnego, skumulowanego wzrostu wartości, pod warunkiem zdyscyplinowanej selekcji. Wraz z powrotem The Devil Wears Prada, wniosek inwestycyjny jest prosty: rozgłos przyciąga uwagę, ale to trwałość generuje stopy zwrotu.

* Dane dotyczące kursów akcji na zamknięcie rynku z dnia 22 kwietnia 2026 r. Wyniki indeksów obliczone w dolarach. Źródło danych: terminal Bloomberg. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów.

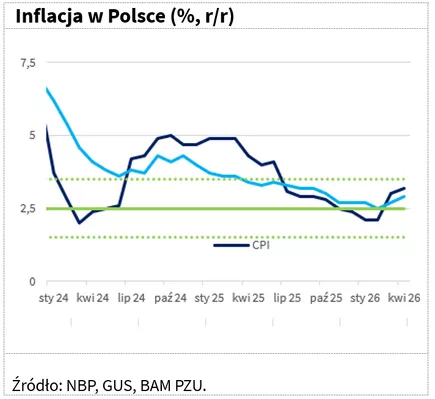

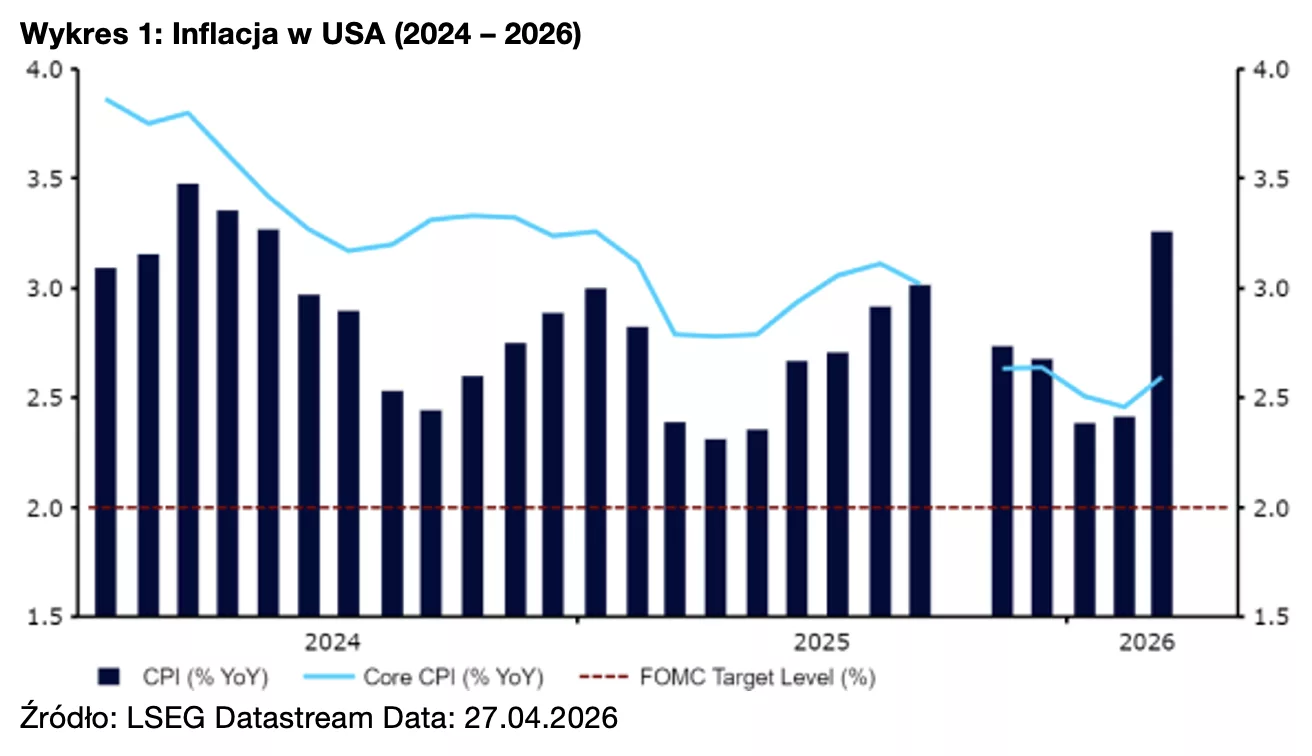

Kwietniowe dane GUS odwróciły trend z poprzedniego miesiąca. Tym razem odczyt CPI okazał się wyższy zarówno od rynkowego konsensusu, jak i naszych oczekiwań.

Szybki szacunek GUS pokazał, że inflacja CPI w Polsce w kwietniu wyniosła 3,2 proc. r/r. W ujęciu miesiąc do miesiąca ceny wzrosły o 0,6 proc., głównie za sprawą cen paliw, które według GUS spadły względem marca jedynie o 1,8 proc., czyli słabiej, niż sugerowały sygnały płynące z rynku detalicznego po wprowadzeniu przez rząd programu CPN.

Nasze wstępne prognozy wskazują na lekki wzrost inflacji bazowej (po wyłączeniu cen żywności i energii) do poziomu 2,9 proc. r/r z 2,7 proc. r/r w poprzednim miesiącu. Na etapie szybkiego szacunku GUS nie dysponujemy szczegółową strukturą zmian cen, co uniemożliwia jednoznaczne zidentyfikowanie źródeł tego wzrostu. Spodziewamy się jednak, że wyższemu odczytowi inflacji bazowej mogły sprzyjać m.in. ceny usług transportowych, które są ściśle powiązane ze wzrostem cen paliw.

Widzimy ryzyko, że w maju roczna inflacja CPI może jeszcze przyspieszyć i przejściowo nieznacznie przekroczyć 3,5 proc., czyli górną granicę dopuszczalnych odchyleń od celu inflacyjnego NBP (cel 2,5 proc. z symetrycznym przedziałem odchyleń ±1 pkt proc.). Jednocześnie oceniamy, że ewentualne przekroczenie tego poziomu miałoby prawdopodobnie charakter przejściowy i w dużej mierze wynikałoby z efektów bazy. W kolejnych miesiącach roku inflacja CPI r/r powinna się obniżać, choć nie można wykluczyć jej ponownego, przejściowego wzrostu w grudniu, również związanego z efektami bazy. Kluczowe dla ścieżki CPI w najbliższych tygodniach pozostaną czynniki determinujące tempo przenoszenia zmian cen ropy na ceny detaliczne paliw, które są ściśle związane z sytuacją na Bliskim Wschodzie i przyszłością programu CPN.

Pomimo nieco wyższego od prognoz wstępnego odczytu inflacji za kwiecień, biorąc pod uwagę wcześniejsze zaskoczenie w dół w marcu oraz prognozowany przebieg inflacji w dalszej części roku, naszym zdaniem Rada Polityki Pieniężnej pozostanie w trybie „wait and see”. Ostatni wzrost inflacji ma w dużej mierze charakter zewnętrznego szoku podażowego (energia i paliwa), na który polityka pieniężna ma ograniczony wpływ. W takiej sytuacji koszt „gaszenia” inflacji poprzez podwyżki stóp procentowych, w postaci słabszej aktywności gospodarczej, mógłby być relatywnie wysoki. W naszej ocenie nie ma obecnie silnych przesłanek do zacieśniania polityki pieniężnej. Choć rośnie ryzyko krótkotrwałego przebywania inflacji CPI powyżej 3,5 proc., to w średnim horyzoncie powinna ona nadal pozostawać w paśmie celu NBP. Dodatkowo, jak sugerują dane z badań koniunktury, przedłużanie się napięć na Bliskim Wschodzie zwiększa ryzyko spowolnienia wzrostu PKB w kraju i za granicą. Rada może natomiast zaostrzyć retorykę, akcentując ryzyka inflacyjne i niepewność, co z kolei może przełożyć się na podwyższoną zmienność wycen instrumentów rynku stopy procentowej.

Znamy już kulisy wczorajszej decyzji Fed – choć stopy pozostały na dotychczasowym poziomie, to mamy widoczny rozłam w tym gremium. Wstępna dynamika CPI w Polsce za kwiecień wyniosła 3,2%, a Bank Anglii stosunkiem głosów 8-1 utrzymał koszt pieniądza bez zmian.

Ostatni akord

Wczorajsze posiedzenie banku centralnego USA nie przyniosło zmiany stóp procentowych, które nadal oscylują w przedziale 3,5-3,75%. Kompletnym zaskoczeniem okazał się jednak widoczny rozłam w gremium decyzyjnym. Głosowanie zakończyło się wynikiem 8-4, jeden z członków głosował za obniżką stóp, a pozostała opozycyjna trójka miała wątpliwości co do wpisu w komunikacie o „możliwym łagodzeniu polityki”. Mamy więc mały miszmasz w Fed, czyli skrajne skrzydła – od tych za cięciem stóp, po tych, którzy chcą koszt pieniądza podwyższać. W swoim ostatnim przemówieniu Powell był bardzo niepewny co do przyszłości, kilka razy wspominał o krótkoterminowym ryzyku inflacyjnym, które już się materializuje. Inflacja CPI w marcu wzrosła do poziomu 3,3%, a szacunki za kwiecień pokazują, że może to być już 3,6%. Taka sytuacja odsuwa w czasie obniżki stóp, co przekłada się na silniejszego dolara, który po samej konferencji umocnił się w relacji do euro, a EUR/USD znalazł się poniżej 1,17.

Tendencja wzrostowa

Jak wojna na Bliskim Wschodzie i skokowy wzrost wartości ropy naftowej momentalnie wpływa na wskaźniki cen – widzimy również w naszym kraju. Wstępny odczyt inflacji CPI za kwiecień pokazał wynik na poziomie 3,2%, przy odczycie w marcu na poziomie 3%. Co warte uwagi, w ujęciu miesięcznym ceny paliw spadły o blisko 2%, ale rosły choćby ceny żywności, co pokazuje, że producenci wyższe koszty energii już przerzucają na konsumentów. Taki sygnał może już dawać do myślenia – przy poprzednich falach inflacji identyczne scenariusze powodowały, że dynamika cen była tak wysoka. Trzeba też dodać, że kwietniowe obniżki podatków na paliwa ze strony rządu miały tylko delikatny wpływ na ceny, a ulga na stacjach nie wyhamowała dynamiki CPI. Dla RPP to jasny sygnał, że przestrzeni do obniżek stóp w tym momencie nie ma.

EBC i BoE

Dzisiaj w orbicie zainteresowań inwestorów są decyzje banków centralnych, a przede wszystkim płynące z ust ich prezesów komunikaty. Zarówno w strefie euro, jak i w Wielkiej Brytanii (posiedzenia tych banków dzisiaj) obecny kryzys na rynku energii widać o wiele bardziej niż choćby w USA. Chodzi głównie o import surowców do tych krajów – wyższe ceny przekładają się na wzrost presji inflacyjnej, ale też osłabiają aktywność gospodarczą. I w takim otoczeniu banki centralne EBC i BoE muszą podejmować trudne decyzje, stawiając na szali walkę z inflacją, ale kosztem zahamowania wzrostu gospodarczego. Rynek już zakłada, że zarówno w strefie euro, jak i na Wyspach dojdzie do przynajmniej trzech podwyżek stóp o 25 pkt bazowych do końca roku. Póki co dzisiaj Bank Anglii zdecydował się utrzymać koszt pieniądza bez zmian głosami 8-1. W ten sposób BoE zostawił sobie furtkę do działania na najbliższe posiedzenie. Po publikacji nowych danych makro może się okazać, że decydenci będą niejako zmuszeni do działania. O 14.15 poznamy decyzję EBC, a o 14.45 głos zabierze prezes Lagarde. Jednak również w tym przypadku inwestorzy nie zakładają niespodzianki, a rynek pierwsze ruchy na stopach w strefie euro przewiduje na czerwcowym posiedzeniu. Niemniej jednak jastrzębie sygnały mogą być wsparciem dla euro.

Prezes UOKiK Tomasz Chróstny wszczął postępowania przeciwko sklepom Black Red White, Żabka Polska, prowadzącej sklepy Żabka Nano, oraz Peek & Cloppenburg. Zarzuty dotyczą sposobu informowania klientów o najniższej cenie produktu obowiązującej w okresie 30 dni przed wprowadzeniem obniżki.

To obowiązek wynikający z przepisów wdrażających unijną dyrektywę Omnibus. Jego celem jest ograniczenie pozornych promocji i umożliwienie konsumentom realnej oceny, czy przecena rzeczywiście oznacza korzyść cenową.

Jak przypomina UOKiK, informacja o promocji musi być prawdziwa, czytelna i jednoznaczna. Konsument powinien wiedzieć nie tylko, jaka jest aktualna cena produktu, ale również jaka była najniższa cena tego samego produktu w ciągu 30 dni przed obniżką. Bez tej informacji trudno ocenić, czy oferta faktycznie jest korzystniejsza niż wcześniej.

Prezes UOKiK Tomasz Chróstny podkreśla, że prawo do informacji jest jednym z podstawowych praw konsumenta. Jeżeli sklep prezentuje produkt jako przeceniony, ma obowiązek pokazać dane pozwalające klientowi porównać aktualną cenę z wcześniejszą najniższą ceną. Brak takiej informacji lub jej niejasne przedstawienie może utrudniać świadome podejmowanie decyzji zakupowych.

Nieprawidłowości w Black Red White

W przypadku sieci Black Red White Inspekcja Handlowa zweryfikowała m.in. 454 etykiety cenowe oraz informacje zamieszczane na plakatach, banerach i ulotkach w salonach meblowych. Według ustaleń kontrolerów nieprawidłowości dotyczyły zarówno braku informacji o najniższej cenie z 30 dni przed obniżką, jak i prezentowania promocji w sposób mogący wprowadzać konsumentów w błąd.

UOKiK wskazuje, że w niektórych przypadkach cena promocyjna była wyższa lub równa najniższej cenie obowiązującej w okresie 30 dni przed obniżką. Oznacza to, że klient mógł mieć wrażenie, że korzysta z promocji, choć faktycznie nie uzyskiwał realnej korzyści cenowej względem najniższej wcześniejszej ceny.

Jako przykład wskazano sytuację, w której aktualna cena promocyjna wynosiła 989 zł, cena przekreślona 1439 zł, natomiast najniższa cena w okresie 30 dni przed obniżką wynosiła 899 zł. W takim przypadku cena promocyjna była więc wyższa niż najniższa wcześniejsza cena produktu.

Peek & Cloppenburg bez wymaganej informacji na wywieszkach

Postępowanie objęło również Peek & Cloppenburg. Inspekcja Handlowa skontrolowała 240 wywieszek cenowych w sklepach odzieżowych tej sieci. Według UOKiK konsumenci nie byli informowani o najniższej cenie produktu z okresu 30 dni przed wprowadzeniem obniżki.

Zgodnie z przepisami na wywieszce produktu oferowanego w obniżonej cenie powinna pojawić się zarówno aktualna cena, jak i najniższa cena z ostatnich 30 dni przed promocją. Obie wartości powinny być przedstawione w sposób jasny, czytelny i umożliwiający porównanie.

Zastrzeżenia wobec reklam Żabka Nano

Zarzuty dotyczą także materiałów reklamowych przygotowywanych przez Żabka Polska dla bezobsługowych sklepów Żabka Nano. UOKiK wskazuje, że w reklamach obok zdjęcia produktu prezentowana była cena promocyjna, zwykle większą czcionką i w czerwonym kółku, a poniżej wyższa cena przekreślona z gwiazdką.

Gwiazdka odsyłała do drobnego tekstu na dole reklamy. Wskazywano tam m.in., że cena przekreślona jest „najniższą maksymalną z cen obowiązujących 30 dni przed promocją”, a najniższe ceny w poszczególnych sklepach są dostępne na cenówkach przy towarach.

Zdaniem UOKiK taki sposób komunikacji nie spełnia wymogu podania najniższej ceny obowiązującej w okresie 30 dni przed obniżką. Urząd zwraca uwagę, że przedsiębiorca odwoływał się do innego parametru, czyli „najniższej maksymalnej z cen”, a konsument był odsyłany po właściwe informacje do sklepu.

Z danych przekazanych przez spółkę wynikało ponadto, że mogły występować rozbieżności między informacją w reklamie a ceną widniejącą na półce. Cena prezentowana w materiałach reklamowych bywała zarówno wyższa, jak i niższa od tej wskazanej w sklepie jako najniższa cena z 30 dni.

Możliwe kary do 10 proc. obrotu

Postępowania prowadzone przez UOKiK mogą zakończyć się nałożeniem kar finansowych. Za naruszenie zbiorowych interesów konsumentów Prezes UOKiK może nałożyć na przedsiębiorcę karę do 10 proc. obrotu.

Sprawa ma szersze znaczenie dla rynku detalicznego, ponieważ dotyczy sposobu komunikowania promocji w sklepach stacjonarnych, sieciach odzieżowych, meblowych oraz w nowoczesnych formatach sprzedaży, takich jak sklepy bezobsługowe. UOKiK przypomina, że sama informacja o obniżce nie wystarcza. Klient musi mieć możliwość łatwego sprawdzenia, czy promocja rzeczywiście oznacza niższą cenę niż ta, która obowiązywała wcześniej.

Grupa INC zakończyła 2025 rok istotną poprawą wyników operacyjnych. Zysk netto wyniósł 1,66 mln zł wobec 6,37 mln zł straty rok wcześniej, a wynik operacyjny osiągnął poziom 2,90 mln zł w porównaniu do 6,75 mln zł straty w 2024 roku. Jednocześnie przychody z działalności podstawowej wzrosły o 62% r/r do 9,22 mln zł, co potwierdza rosnącą skalę działalności oraz poprawę efektywności operacyjnej. Model biznesowy Grupy, oparty na dywersyfikacji działalności oraz łączeniu segmentów usługowego, inwestycyjnego i transakcyjnego, ogranicza wpływ zmienności rynkowej i stanowi podstawę dalszego skalowania działalności.

Poprawa wyników została osiągnięta przy jednoczesnym wzroście rentowności podstawowej działalności. Zysk na sprzedaży usług i towarów zwiększył się do 5,98 mln zł wobec 3,04 mln zł w 2024 roku. – Rok 2025 był dla nas okresem wyraźnego odbicia i potwierdzenia, że przyjęty model biznesowy działa w praktyce. Poprawiliśmy wyniki w działalności podstawowej, zwiększyliśmy skalę projektów transakcyjnych i utrzymaliśmy wysoką aktywność inwestycyjną – mówi Paweł Śliwiński, Prezes Zarządu INC S.A.

Łączne przychody Grupy wyniosły 57,37 mln zł, przy czym ich poziom był w dużej mierze efektem aktywnego zarządzania portfelem inwestycyjnym i realizacji transakcji na rynku kapitałowym. Wpływy ze zbycia papierów wartościowych sięgnęły 48,62 mln zł przy wydatkach na ich nabycie na poziomie 47,25 mln zł, co odzwierciedla skalę aktywności inwestycyjnej oraz rotację portfela. Struktura przychodów wynika ze specyfiki działalności ASI, w której obrót instrumentami finansowymi stanowi naturalny element modelu biznesowego.

Równolegle Grupa utrzymywała wysoką aktywność transakcyjną. W 2025 roku Dom Maklerski INC oraz INC Private Equity ASI uczestniczyły w 20 transakcjach o łącznej wartości około 210 mln zł, koncentrując się głównie na transakcjach typu ABB, w tym dla takich podmiotów jak Answer.com, Medicalgorithmics, Mennica Skarbowa czy Genomtec. Skala i charakter tych projektów potwierdzają rosnącą zdolność Grupy do realizacji coraz bardziej złożonych procesów pozyskiwania kapitału oraz wzmacniania relacji z emitentami i inwestorami.

Grupa potwierdziła silną pozycję na rynku NewConnect, odpowiadając za 3 z 8 debiutów w 2025 roku. Szczególną uwagę zwraca wynik spółki BaseIG, której kurs wzrósł o 557% od debiutu do końca roku. Na Platformie Ofert Publicznych DM INC przeprowadzono również największą w 2025 roku ofertę publiczną o charakterze społecznościowym. W ofertach Do Rzeczy S.A. udział wzięło ponad 500 inwestorów, co potwierdza kompetencje Grupy w zakresie budowania dostępu do kapitału także w segmencie inwestorów indywidualnych.

Istotnym elementem stabilizacji wyników pozostaje segment depozytariusza. Na koniec 2025 roku Grupa obsługiwała 27 funduszy inwestycyjnych zamkniętych. Segment ten pełni coraz większą rolę jako źródło powtarzalnych przychodów i ogranicza wrażliwość wyników na zmienność rynku transakcyjnego.

Priorytety i perspektywy na 2026 rok

Grupa INC weszła w 2026 rok z wysoką aktywnością operacyjną. W pierwszym kwartale uczestniczyła w 8 transakcjach o łącznej wartości ponad 163 mln zł, w tym m.in. SPO CI Games oraz ABB Medicalgorithmics. Pipeline obejmuje kolejne projekty, w tym transakcje ABB, emisje z prawem poboru oraz IPO na rynku NewConnect i rynku głównym GPW, co wskazuje na utrzymujące się zapotrzebowanie na usługi Grupy.

– W 2026 rok weszliśmy z wysoką aktywnością transakcyjną i jasno określonym kierunkiem rozwoju. Naszym celem jest dalsze zwiększanie skali działalności oraz udziału w większych projektach, przy jednoczesnym wzmacnianiu stabilnych źródeł przychodów – dodaje Paweł Śliwiński.

W 2026 roku Grupa koncentruje się na dalszym zwiększaniu skali działalności oraz udziale w bardziej złożonych projektach rynku kapitałowego. Kluczowym kierunkiem jest rozwój obecności w transakcjach na rynku głównym GPW. Równolegle Grupa wzmacnia współpracę z innymi podmiotami rynku kapitałowego i rozwija kompetencje w zakresie kompleksowej obsługi emitentów i inwestorów.

W efekcie Grupa buduje pozycję pod dalszy wzrost skali działalności oraz zwiększanie udziału w kluczowych projektach rynku kapitałowego w kolejnych okresach.

Bank Pekao odnotował w pierwszym kwartale 2026 roku dobre wyniki finansowe do czego w znaczący sposób przyczyniła się bardzo wysoka dynamika portfela kredytowego. Bardzo niskie były w pierwszym kwartale koszty ryzyka, a bank nie zwalniał tempa digitalizacji i rozwoju w kanałach cyfrowych. Porównywalność wyników zakłócają m.in. znacząco wyższe niż rok wcześniej opłaty na BFG oraz zmiana reżimu podatkowego.

Raportowany zysk netto w I kw. 2026 wyniósł 1,232 mld zł wobec 1,685 mld zł rok wcześniej. Wynik odsetkowy zamknął się kwotą 3,312 mld zł wobec 3,414 mld zł w analogicznym okresie rok wcześniej. Natomiast wynik z opłat i prowizji wzrósł w okresie styczeń-marzec bieżącego roku do 829 mln zł z 732 mln zł, a więc był ponad 13 proc. wyższy niż w I kw. 2025.

– Zaczynamy 2026 rok solidnym kwartałem. Na uwagę zasługuje dawno niewidziana skala zwiększenia akcji kredytowej. Wzrost portfela kredytów pozwolił nam wesprzeć wynik odsetkowy, mimo niższego poziomu rynkowych stóp procentowych. Robimy wszystko by być bankiem pierwszego wyboru i wzmacniać pozycję konkurencyjną. Nie ukrywam, że naszą ambicją jest rosnąć szybciej niż rynek – mówi Cezary Stypułkowski, prezes Banku Pekao.

W pierwszym kwartale 2026 wzrost kredytów ogółem wyniósł 11 proc., a wzrost kredytów korporacyjnych (uwzględniając segmenty bankowości korporacyjnej i bankowości przedsiębiorstw) sięgnął aż 16,4 proc. Ponownie mocno wzrósł wolumen pożyczki gotówkowej, bank odnotował tu zwyżkę o ponad 14 proc., przy 2 mld zł nowej sprzedaży netto w samym

I kwartale 2026 r. Z udziałem kanałów cyfrowych sprzedanych zostało 90 proc. takich pożyczek.

Na wzrostowej trajektorii była rozbudowa bazy klientów indywidualnych i przyrost młodszej klienteli. W I kwartale 2026 Bank Pekao otworzył 113,5 tys. Kont Przekorzystnych i Kont Świat Premium, z czego 30 procent dla klientów do 26. roku życia. Bank w strategii zapisał plan zwiększenia liczby młodych klientów do 1,4 miliona w 2027 roku z 1,1 miliona w 2024 roku.

Pozycja kapitałowa Banku Pekao pozostaje tradycyjnie bardzo dobra. Na koniec marca łączny współczynnik kapitałowy grupy (TCR) wyniósł 17,7 proc., a Tier1 15,2 proc. W obydwu przypadkach znajdowały się one bardzo wyraźnie powyżej regulacyjnych minimów.

Wiosną minionego roku Bank Pekao ogłosił strategię do 2027 roku. ROE na koniec okresu objętego planem ma wynosić powyżej 18 proc., C/I być poniżej 35 proc. a aktywnych klientów mobile ma być 4,4 miliona.

Na koniec I kwartału 2026 roku ROE ze zannualizowanym kosztem Bankowego Funduszu Gwarancyjnego wyniosło 17,1 proc. W przypadku C/I ze zannualizowanym kosztem BFG było to 37,2 proc. (ale 34,6 proc. z wyłączeniem składki na BFG). Natomiast liczba aktywnych użytkowników bankowości mobilnej urosła na koniec marca do 3,79 mln.

Wzrost składek na BFG obniżył, w ujęciu rok do roku, skonsolidowany zysk netto Banku Pekao w I kw. 2026 o 110 mln zł.

Koszty ryzyka znalazły się w I kw. 2026 r. na niskim poziomie 37 pb. Zakładany CoR na koniec 2027 roku ma wynieść 65-75 pb.

Wiemy już, ile aktów notarialnych dotyczących sprzedaży lokali podpisano w 2025 roku. Warto sprawdzić statystyki Ministerstwa Sprawiedliwości.

Ile lokali co roku sprzedaje się w Polsce? Na to pytanie można odpowiedzieć między innymi dzięki danym GUS. Trzeba jednak na nie stosunkowo długo czekać, ponieważ Główny Urząd Statystyczny poświęca sporo czasu na opracowanie i zebranie danych z lokalnych Rejestrów Cen Nieruchomości. Pamiętajmy jednak, że dane transakcyjne posiadają również notariusze. To od nich Ministerstwo Sprawiedliwości co roku dowiaduje się, ile zawarto umów w formie aktu notarialnego (dotyczących m.in. sprzedaży nieruchomości). Najnowsze takie informacje zebrane od notariuszy, Ministerstwo Sprawiedliwości opublikowało niedawno. Wspomnianym statystykom przygląda się Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Artykuł w dużym skrócie:

Statystyki Ministerstwa Sprawiedliwości na temat liczby aktów notarialnych, nie pokazują nam rocznej wartości obrotu dotyczącego między innymi mieszkań. Mimo tego, dane zaczerpnięte od notariuszy są ciekawe.

Informacje resortu sprawiedliwości wskazują, że w 2025 r. liczba aktów notarialnych potwierdzających przeniesienie własności lokali zbliżyła się do 220 000. Mowa zatem o wyniku podobnym jak rok wcześniej.

Interesująco przedstawiają się również statystyki na temat liczby umów sprzedaży spółdzielczego własnościowego prawa do mieszkania. W tym przypadku także nie odnotowano znaczących zmian względem roku 2024. Skala obrotu spółdzielczymi prawami może jednak zaskakiwać.

Poniżej Leszek Markiewicz, warszawski agent nieruchomości prezentuje więcej danych oraz wniosków na temat ubiegłorocznej liczby aktów notarialnych dotyczących lokali.

Dane o lokalach bez dużych zmian, ale z kilkoma uwagami

Wydaje się, że w pierwszej kolejności warto zaprezentować dane o liczbie aktów notarialnych, które dokumentowały sprzedaż lokali. Taka liczba umów zawieranych u notariusza, w ostatnich latach przedstawiała się następująco:

2013 r. – 168 183 akty notarialne

2014 r. – 162 511 aktów notarialnych

2015 r. – 165 597 aktów notarialnych

2016 r. – 178 247 aktów notarialnych

2017 r. – 189 530 aktów notarialnych

2018 r. – 209 997 aktów notarialnych

2019 r. – 218 553 akty notarialne

2020 r. – 209 335 aktów notarialnych

2021 r. – 257 274 akty notarialne

2022 r. – 208 089 aktów notarialnych

2023 r. – 212 004 akty notarialne

2024 r. – 219 968 aktów notarialnych

2025 r. – 218 680 aktów notarialnych

Pamiętajmy, że powyższe statystyki dotyczą sprzedaży wszystkich lokali – zarówno mieszkalnych, jak i użytkowych. Dane GUS z 2024 r. wskazują natomiast, że lokale użytkowe stanowiły ok. 12% liczbowego obrotu wszystkimi lokalami. Można sądzić, iż ubiegłoroczny wynik przedstawiał się podobnie. Kolejna ważna uwaga ma związek z rodzajem sprzedających. Informacje prezentowane wyżej obejmują bowiem zarówno prywatnych sprzedających, jak i firmy, Skarb Państwa oraz samorządy. „Jeżeli chodzi o Skarb Państwa i jednostki samorządu terytorialnego, to tacy państwowi sprzedawcy podpisali w 2025 roku 11 264 umowy sprzedaży lokali” – informuje Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Czy u deweloperów ze sprzedażą było gorzej niż wcześniej?

Warto mieć również na uwadze fakt, że powyższe statystyki (np. 218 680 aktów notarialnych z 2025 r.) obejmują używane lokale oraz lokale deweloperskie. Przeniesienie własności lokali deweloperskich wykazywane jako sprzedaż w statystykach Ministerstwa Sprawiedliwości, następuje jednak dopiero po zakończeniu ich budowy. „Tytułem uzupełnienia dodajmy zatem, że w 2025 r. liczba nowych umów deweloperskich dotyczących mieszkań w budowie (79 257) niewiele różniła się od wyniku notowanego rok wcześniej (82 448)” – mówi Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Liczba nowych umów deweloperskich z minionego roku jednocześnie znacznie ustępowała rekordowi z 2021 r. (137 028), a także była mniejsza od wyniku z 2023 r. (89 650). Na podstawie statystyk Ministerstwa Sprawiedliwości nie wywnioskujemy natomiast, ile mieszkań deweloperzy sprzedali w 2025 roku jako gotowe lokale (bez wcześniejszego zawierania umowy deweloperskiej). „W największych miastach takie transakcje stanowiły zapewne mniejszość obrotu na rynku pierwotnym” – dodaje Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Spółdzielcze prawa do lokali: nie lekceważmy tego rynku

Jeżeli mówimy o transakcjach lokalowych, to nie sposób pominąć również sprzedaży spółdzielczych własnościowych praw do mieszkań. Tym bardziej, że dane Ministerstwa Sprawiedliwości potwierdzają wciąż stosunkowo duży rozmiar tego rynku. Mianowicie, liczba aktów notarialnych, które dotyczyły sprzedaży spółdzielczego własnościowego prawa do „M” w ostatnich latach zmieniała się następująco:

2013 r. – 45 101 aktów notarialnych

2014 r. – 42 496 aktów notarialnych

2015 r. – 43 789 aktów notarialnych

2016 r. – 45 255 aktów notarialnych

2017 r. – 46 757 aktów notarialnych

2018 r. – 48 918 aktów notarialnych

2019 r. – 50 866 aktów notarialnych

2020 r. – 43 253 akty notarialne

2021 r. – 51 469 aktów notarialnych

2022 r. – 39 896 aktów notarialnych

2023 r. – 41 486 aktów notarialnych

2024 r. – 42 684 akty notarialne

2025 r. – 42 895 aktów notarialnych

Powyższe dane Ministerstwa Sprawiedliwości wskazują, że obrót spółdzielczymi własnościowymi prawami do mieszkań w ostatnich latach kształtował się na stabilnym poziomie. Mówimy o liczbie sprzedawanych praw spółdzielczych, ponieważ ich łączna wartość z 2025 r. na pewno była wyraźnie większa niż chociażby dziesięć lat wcześniej. „Z całą pewnością rynku praw spółdzielczych nie należy lekceważyć. Nie można go również traktować jako margines – zwłaszcza w miastach takich jak np. Warszawa” – podsumowuje Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Firma Creotech Instruments S.A. dołączyła do grona sygnatariuszy listu intencyjnego inaugurującego inicjatywę hybrydowej konstelacji satelitarnej w krajach Trójmorza. Dokument podpisano 29 kwietnia 2026 r. podczas Szczytu Trójmorza i Forum Biznesu w Dubrowniku. Projekt zakłada budowę regionalnego systemu współdzielenia danych satelitarnych na niespotykaną dotąd skalę w Europie Środkowo-Wschodniej. Ta wspólna inicjatywa firm z regionu Trójmorza – Chorwacji, Czech, Grecji, Polski, Słowacji i Słowenii – ma znacząco zwiększyć zdolności obserwacji Ziemi, dzięki współdzieleniu zasobów satelitarnych oraz rozwojowi interoperacyjnej infrastruktury naziemnej. Zaangażowanie Creotech Instruments S.A. w projekt wpisuje się w szersze działania na rzecz wzmacniania europejskiego sektora kosmicznego oraz budowy niezależnych, regionalnych kompetencji w zakresie pozyskiwania i wykorzystania danych satelitarnych, kluczowych dla bezpieczeństwa, gospodarki i zarządzania kryzysowego.

Uroczystość podpisania porozumienia odbyła się z udziałem Ivana Anušicia, wicepremiera i ministra obrony Chorwacji; Harry’ego Theoharisa, wiceministra spraw zagranicznych Grecji; Marcina Przydacza, sekretarza stanu i szefa Biura Polityki Międzynarodowej Kancelarii Prezydenta RP; oraz Rastislava Chovanca, sekretarza stanu Republiki Słowackiej.

–Udział w tej inicjatywie to ważny krok w kierunku budowy silnego, regionalnego ekosystemu kosmicznego. Dzięki współpracy państw Trójmorza możliwe będzie znaczące zwiększenie efektywności wykorzystania danych satelitarnych oraz rozwój zaawansowanych technologii kosmicznych w Europie Środkowo-Wschodniej. Inicjatywa konstelacji hybrydowej pokazuje, że poprzez skoordynowane działania i wspólne dzielenie się zasobami można osiągnąć efekt skali, który byłby nieosiągalny dla pojedynczych krajów. Jej otwarty charakter stwarza również przestrzeń do udziału kolejnych firm

i państw w następnych etapach rozwoju projektu, co – mamy nadzieję – nastąpi w najbliższej przyszłości. To nie tylko kwestia technologii, ale także bezpieczeństwa, odporności infrastrukturalnej oraz lepszego reagowania na wyzwania, takie jak zmiany klimatu czy niestabilność geopolityczna. Dla Creotech Instruments S.A. to z kolei szansa na dalsze wzmacnianie kompetencji w obszarze systemów satelitarnych oraz aktywny udział w budowie europejskich zdolności w zakresie obserwacji Ziemi – komentuje dr hab. Grzegorz Brona, Prezes Zarządu Creotech Instruments S.A.

Inicjatywa zakłada stworzenie nowego modelu współpracy państw regionu w zakresie wykorzystania danych obserwacji Ziemi. Projekt opiera się na założeniu, że satelity należące do poszczególnych krajów mogą wykonywać zobrazowania również dla innych państw członkowskich, znacząco zwiększając dostępność danych – nawet wielokrotnie dla każdego uczestnika.

W pierwszym etapie współpraca obejmie wymianę danych oraz wzajemne zlecanie zobrazowań. Kolejnym krokiem będzie integracja infrastruktury naziemnej – stacje odbiorcze w poszczególnych krajach będą mogły odbierać dane z satelitów partnerów oraz pełnić funkcję wzajemnych zabezpieczeń, zwiększając odporność całego systemu. Fakt, że większość państw Trójmorza jest członkami Europejskiej Agencji Kosmicznej, ułatwi uzyskanie interoperacyjności satelitów z różnych krajów.

List intencyjny ma charakter niewiążący i wyznacza kierunek dalszych prac nad współpracą firm sektora kosmicznego z Chorwacji, Czech, Grecji, Polski, Słowacji i Słowenii. Sygnatariusze z Dubrownika pełnią rolę inicjatorów projektu, który w kolejnych etapach będzie rozszerzany o nowych partnerów. Poszczególne państwa reprezentowane były przez wybrane przedsiębiorstwa i organizacje sektora kosmicznego, w tym: Creotech Instruments, CloudFerro i Eycore z Polski; VZLU Aerospace, Groundcom i Czech Space Alliance z Czech; Hellenic Association of Space Industry i Geosystems Hellas z Grecji; SPACE-SI ze Słowenii; Protostar Labs z Chorwacji oraz Sab CTRL Space i Touch4IT ze Słowacji.

Znaczenie projektu wykracza poza sektor kosmiczny. Dane satelitarne odgrywają dziś kluczową rolę w obszarach takich jak bezpieczeństwo, ochrona infrastruktury krytycznej, zarządzanie kryzysowe oraz monitorowanie zmian klimatu. Wspólna konstelacja państw Trójmorza może stać się jednym z fundamentów budowania odporności regionu w warunkach zmieniającego się otoczenia geopolitycznego.

Podpisanie dokumentu w Dubrowniku stanowi pierwszy, ale istotny krok w kierunku stworzenia regionalnego systemu satelitarnego, który może wzmocnić technologicznie i strategicznie całą Europę Środkowo-Wschodnią.

Współczesny rynek cyfrowy przechodzi fundamentalną transformację, która wymusza na kadrze zarządzającej zmianę optyki. Postrzeganie działań w sieci jedynie przez pryzmat faktur za reklamę to prosta droga do marginalizacji przedsiębiorstwa w nadchodzących latach.

Koniec ery „tanich kliknięć” i nowa rola wyszukiwarek

Przez lata firmy przyzwyczaiły się do modelu, w którym każdy brak w przychodach można było załatać zwiększeniem budżetu na płatne kampanie. Rok 2026 definitywnie kończy ten etap rozwoju internetu.

Ceny za dotarcie do odbiorcy w systemach aukcyjnych osiągnęły pułap, który często pochłania całą marżę produktu. Mechanizmy reklamowe stają się luksusem zarezerwowanym dla najbogatszych graczy, co zmusza mniejsze i średnie podmioty do szukania trwalszych fundamentów.

Wyszukiwarki przestały być prostymi listami linków. Dziś to zaawansowane ekosystemy, które decydują o tym, czy Twoja marka w ogóle istnieje w świadomości nowoczesnego konsumenta, korzystającego z asystentów głosowych i inteligentnych interfejsów.

Budowanie cyfrowych aktywów firmy zamiast kupowania doraźnego ruchu

Zarządy powinny zrozumieć, że wydatki na widoczność organiczną to budowa kapitału, który zostaje w firmie na lata. W przeciwieństwie do reklam, które znikają w sekundzie wstrzymania płatności, optymalizacja tworzy trwałą wartość.

Inwestowanie w wysokiej jakości treści oraz optymalizację techniczną serwisu przypomina rozbudowę własnej fabryki lub zakup nieruchomości w prestiżowej lokalizacji. To aktywa, które pracują na zysk przedsiębiorstwa przez całą dobę.

Efekt skali, jak optymalizacja obniża koszt pozyskania klienta w długim terminie

W marketingu organicznym występuje zjawisko, które zachwyca dyrektorów finansowych. W miarę upływu czasu i wzrostu autorytetu domeny, jednostkowy koszt pozyskania zapytania ofertowego systematycznie maleje, co jest odwrotnością trendów w systemach PPC.

Raz przygotowana i dobrze zoptymalizowana treść może generować sprzedaż przez wiele kwartałów bez konieczności ponoszenia dodatkowych nakładów. Dzięki temu rentowność całego biznesu rośnie wraz z wiekiem prowadzonych działań promocyjnych.

SEO w dobie AI i SGE, więcej niż tylko lista wyników

Sztuczna inteligencja zrewolucjonizowała sposób, w jaki Google prezentuje dane. Search Generative Experience (SGE) sprawia, że użytkownik otrzymuje gotowe odpowiedzi bez konieczności przechodzenia na poszczególne strony internetowe.

Od klasycznego pozycjonowania do bycia odpowiedzią dla sztucznej inteligencji

Współczesna optymalizacja to walka o to, by systemy AI uznały naszą ofertę za najbardziej wiarygodną. Obecność w zestawieniach generowanych przez algorytmy to najwyższa forma uznania marki w cyfrowym świecie 2026 roku.

Nie chodzi już o obecność na liście, ale o to, by stać się częścią odpowiedzi generowanej dla klienta. Strategie realizowane przez ekspertów Internetica uwzględniają te zmiany, pozycjonując firmy jako autorytety w swoich dziedzinach.

Wiarygodność i autorytet (E-E-A-T) jako jedyna tarcza przed zmianami algorytmów

Google stawia dziś na doświadczenie, wiedzę, autorytet i zaufanie. Weryfikacja kompetencji twórców treści stała się fundamentem bezpieczeństwa w internecie, a brak dbałości o te aspekty grozi całkowitym wykluczeniem z wyników wyszukiwania.

Tylko marki, które potrafią udowodnić swoją eksperckość, przetrwają kolejne aktualizacje systemów. Budowanie cyfrowej reputacji to proces wymagający precyzji, ale chroniący firmę przed nagłymi spadkami widoczności spowodowanymi zmianami w kodzie wyszukiwarki.

Dla osób zarządzających tabelki z miejscami w rankingu na wybrane frazy powinny mieć drugorzędne znaczenie. Liczy się to, jak działania te przekładają się na kondycję finansową całej organizacji i jej udział w rynku.

Dominacja w branży i konwersja zamiast śledzenia pojedynczych pozycji

Istotnym wskaźnikiem jest całkowita widoczność serwisu oraz to, jak wielu potencjalnych klientów podejmuje pożądaną akcję. Skuteczne SEO powinno być oceniane przez pryzmat wzrostu liczby leadów oraz transakcji, a nie przez pryzmat statycznych wykresów.

Analiza wartości klienta z kanału organicznego w cyklu życia (LTV)