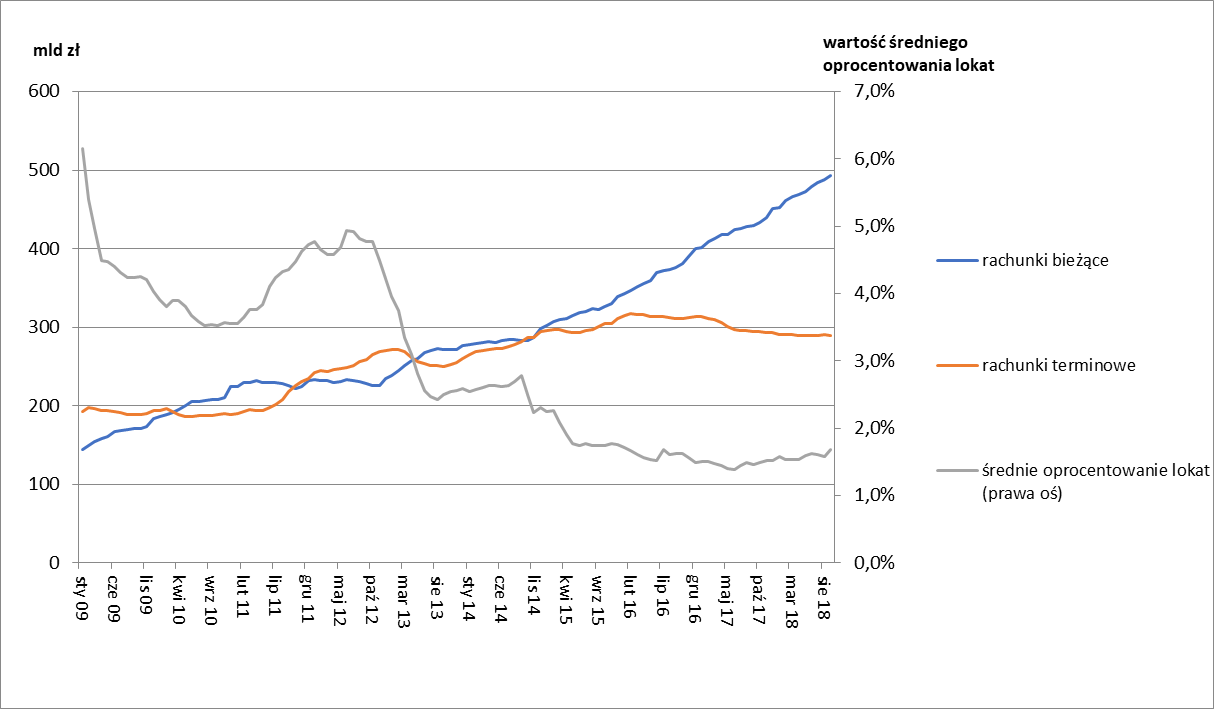

492,8 mld zł trzymają polskie gospodarstwa domowe na bankowych rachunkach bieżących. Są to nieoprocentowane pieniądze, które w zestawieniu z dwuprocentową inflacją realnie tracą na wartości. Polacy szukają więc bezpiecznych inwestycji.

Gdyby 500 mld złotych rozdzielić równo pomiędzy wszystkich mieszkańców Polski, wyszłoby, że każdy z nas trzyma na bankowym koncie około 13 tys. złotych. Przez 10 lat kwota ta wzrosła ponad trzykrotnie (jesienią 2008 r. wynosiła niespełna 4 tys. zł na osobę), a tylko w ciągu ostatnich 24 miesięcy – o ponad 30 proc. Według statystyk Narodowego Banku Polskiego są to pieniądze trzymane na nieoprocentowanych rachunkach bieżących. W praktyce oznacza to, że ta suma leży na kontach, tracąc na wartości. Zjada je inflacja wynosząca obecnie około 2 proc. w skali roku.

Ten dynamiczny wzrost pieniędzy trzymanych w bankach jest konsekwencją wzrostu gospodarczego i wyższych w ostatnich latach pensji. Część z tych oszczędności Polacy próbują pomnażać, ale gros pieniędzy po prostu leży i czeka.

Coraz mniej pieniędzy na lokatach

Niemały odsetek przyrostu pieniędzy na rachunkach bankowych jest wynikiem odpływu gotówki z depozytów terminowych. Kwota, którą trzymamy na lokatach spadła przez dwa lata o 21,5 mld zł, przy czym dla samych lokat w rodzimej walucie było to prawie 25 mld zł. Aktualnie na lokatach w bankach polskie gospodarstwa domowe mają zdeponowane 289,9 mld zł, z czego 268,9 mld zł przypada na rachunki złotowe, a reszta – walutowe.

Przez wiele lat Polacy zdecydowanie chętniej trzymali swoje oszczędności na lokatach niż na rachunkach bieżących. Wiosną 2001 r. było to aż cztery razy więcej. Potem różnica systematycznie malała i latem 2007 r. po raz pierwszy pieniądze zgromadzone na kontach przerosły te trzymane na depozytach. Przez kolejnych dziewięć lat obie kwoty rosły, a sytuacja zmieniała się w zależności od kondycji rynkowej. Dopiero w 2016 r. doszło do przełamania i niskie oprocentowanie lokat sprawiło, że Polacy zaczęli się od nich odwracać, co wyraźnie widać w statystykach.

Kwoty zgromadzone na rachunkach bieżących i terminowych przez gospodarstwa domowe wraz z porównaniem do średniego oprocentowania lokat

Bezpieczne inwestycje w cenie

Polacy coraz częściej po wygaśnięciu lokaty nie zakładają kolejnej. To zachowanie wynika przede wszystkim z niskiego oprocentowania depozytów. – To jednak ciekawy mechanizm, że Polacy rezygnują z lokat i trzymają pieniądze na rachunku bieżącym, które zwykle nie jest w ogóle oprocentowane. Jednocześnie w ostatnim czasie bardzo wzrosła popularność obligacji Skarbu Państwa. W tym roku kupujemy ich średnio w miesiącu za 990 mln zł. Łącznie przez ostatnie dwa lata zainwestowaliśmy w papiery skarbowe 17,2 mld zł. Tymczasem w latach 2015-2016 było to 7,9 mld zł – komentuje Bartosz Kucharczyk, kierownik zespołu produktów inwestycyjnych BGŻOptima.

Rosnąca sprzedaż obligacji skarbowych jest sygnałem, że Polacy poszukują alternatywnych sposobów na bezpieczne ulokowanie pieniędzy. Ważne jest, że w 2019 r. trend ten prawdopodobnie jeszcze się wzmocni, a to za sprawą m.in. rosnącej inflacji. Według Narodowego Banku Polskiego w przyszłym roku inflacja wyniesie 2,7 proc. (przy 1,9 proc. aktualnie), zatem dostępne depozyty będą jeszcze mniej opłacalne.

Pieniędzy będzie coraz więcej

Nic nie wskazuje na to, by okres dynamicznego wzrostu kwoty przetrzymywanej przez Polaków na bankowych rachunkach bieżących miał się wkrótce zatrzymać. Jest to związane z utrzymującą się dobrą sytuacją gospodarczą. Nie bez znaczenia jest także regularny napływ gotówki z programu Rodzina 500+. – Nie powinniśmy pozwalać, aby nasze pieniądze traciły na inflacji. Przy bardzo ograniczonym ryzyku inwestycyjnym rozwiązaniem, które warto rozważyć są fundusze pieniężne. Mogą być one uzupełnieniem dla depozytów i lokat terminowych. Przeznaczając część oszczędności na fundusz możemy potencjalnie uzyskać wyższy zysk niż wypłaci nam bank – zauważa ekspert BGŻOptima.