")

Najbliższe spotkanie Europejskiego Banku Centralnego (EBC) będzie miało miejsce w czwartek. Inwestorzy zastanawiają się przede wszystkim jakie kroki podejmie EBC w kwestii programu luzowania ilościowego (QE). Program ten, zgodnie z oczekiwaniami rynku powinien zostać wygaszony do końca roku.

Podczas ostatniego spotkania EBC, które miało miejsce na początku marca, słowa prezesa Mario Draghiego sprawiły, że wspólna waluta doświadczyła wyprzedaży. Prezes banku centralnego zwrócił uwagę na kwestie ryzyk dla perspektyw gospodarczych strefy euro oraz podkreślił potrzebę prowadzenia akomodacyjnej polityki monetarnej. Draghi ponownie wspomniał o ryzykach związanych z siłą wspólnej europejskiej waluty oraz o zagrożeniach związanych z protekcjonizmem. Bank również nieco obniżył długoterminowe prognozy inflacji, sugerując, że nie spieszy się z rozważaniem potrzeby zacieśniania polityki monetarnej. Jesteśmy zdania, że Europejski Bank Centralny zdecyduje się utrzymać swój dość ostrożny ton w kwestii przyszłych zmian w polityce monetarnej podczas spotkania w tym miesiącu.

Ostatnie dane makroekonomiczne ze strefy euro, opublikowane od czasu spotkania EBC w marcu były słabsze, a ryzyka zewnętrzne – w tym możliwość wystąpienia globalnej wojny handlowej – mogą budzić obawy. Nieco gorsze niż w roku ubiegłym, dane gospodarcze ze strefy euro sugerują, że ekspansja gospodarcza w strefie euro w 2018 r. może nieco wyhamowywać.

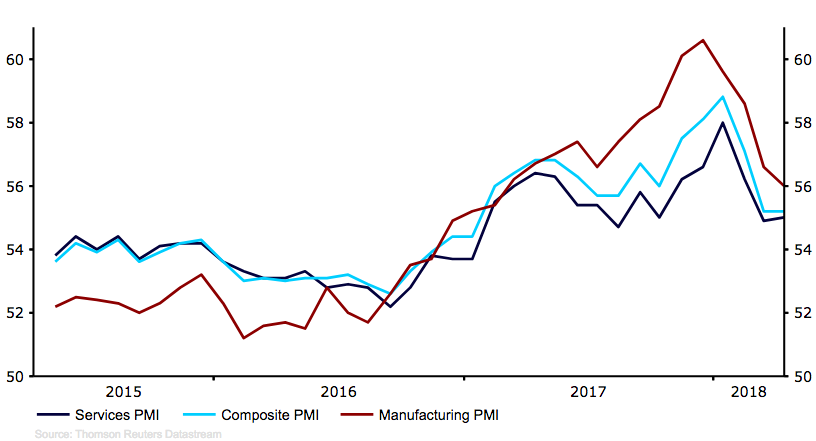

Indeksy PMI, opisujące aktywność gospodarczą w krajach bloku walutowego, były rozczarowujące. Mimo, że znajdują się znacząco powyżej poziomu 50, oznaczającego ekspansję, dane sugerują, że wzrost gospodarczy mógł spowolnić. Zbiorczy indeks, który jest ważoną średnią odczytów z sektora przemysłu i usług w kwietniu znalazł się na poziomie 55,2 (Wykres 1). Tym samym (nie licząc marcowego odczytu, który był identyczny), wskaźnik spadł do najniższego poziomu od stycznia 2017 r. – a to po tym, jak trzy miesiące wcześniej wzrósł do dwunastoletniego maksimum wynoszącego 58,8.

Wskaźniki sentymentu również sugerują, że nastroje dotyczące perspektyw gospodarczych są słabe. Co więcej, produkcja przemysłowa kurczyła się na przestrzeni trzech ostatnich miesięcy – po raz pierwszy od 2012 r.

Wykres 1: Indeksy PMI dla strefy euro (2015-2018)

Źródło: Thomson Reuters Datastream Data: 23/04/2018

Źródło: Thomson Reuters Datastream Data: 23/04/2018

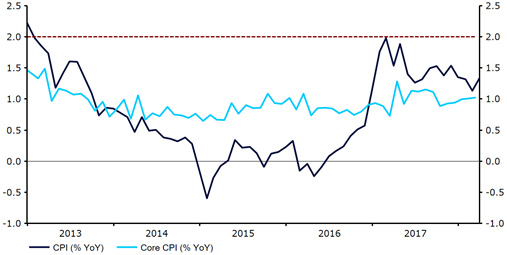

Kwestią, która stanowi jeszcze większą obawę dla członków EBC jest brak presji inflacyjnej w strefie euro. Inflacja bazowa, która jest uznawana za najistotniejszą zmienną dla banku centralnego, jest słaba – w marcu ponownie, po raz szósty nie była w stanie przebić poziomu 1% w ujęciu rocznym. Inflacja CPI odnotowała wzrost do poziomu 1,3% rocznie, jednak nadal jest to poziom niższy od poziomu 1,4%, oczekiwanego przez konsensus i znacznie niższy od celu inflacyjnego EBC określanego jako „w okolicy, ale poniżej poziomu 2%” (Wykres 2).

Wykres 2: Inflacja w strefie euro (2013-2018)

Źródło: Thomson Reuters Datastream Data: 23/04/2018

Źródło: Thomson Reuters Datastream Data: 23/04/2018

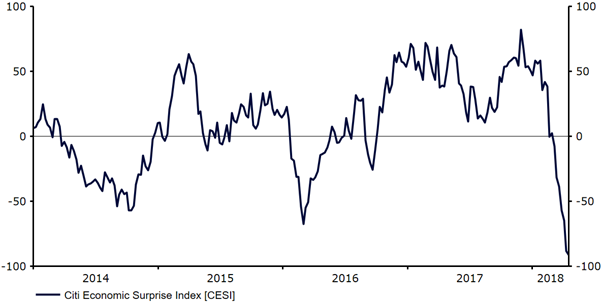

Ostatnią serię rozczarowujących danych makro widać na indeksie CESI, czyli Indeksie Ekonomicznych Zaskoczeń Citi. Indeks doświadczył wyraźnego osłabienia w marcu i obecnie znajduje się na najniższym poziomie od czerwca 2012 r. (Wykres 3).

Wykres 3: Indeks CESI dla strefy euro (2014-2018)

Źródło: Thomson Reuters Datastream Data: 23/04/2018

Źródło: Thomson Reuters Datastream Data: 23/04/2018

Bank centralny podczas spotkania w czerwcu nie będzie aktualizował projekcji makroekonomicznych, w tym prognoz wzrostu i inflacji. Mimo to, w naszej opinii prezes Draghi powinien przyznać, że dane gospodarcze w pierwszym kwartale były słabe, w szczególności zwracając uwagę na rozczarowujący poziom inflacji bazowej. Prezes EBC może również zwrócić uwagę, że sytuacja globalna od marca stała się mniej sprzyjająca, biorąc pod uwagę napięcia na linii USA – Chiny oraz utrzymującą się niepewność związaną z samą prezydenturą Donalda Trumpa.

Naszym zdaniem, EBC nie będzie spieszyć się z sygnalizowaniem tego, iż jest gotów pozbyć się niekonwencjonalnych narzędzi polityki monetarnej w formie ujemnych stóp procentowych i programu QE. Od czasu ostatniego spotkania EBC, perspektywy gospodarcze strefy euro uległy wyraźnemu pogorszeniu, a Rada Prezesów powinna ostrożnie podchodzić do sygnalizowania pozbycia się narzędzi stymulujących z uwagi na ryzyko spowodowania gwałtownego ruchu euro w górę. Większość decydentów nie zapatruje się pozytywnie na siłę wspólnej waluty, zwracając uwagę na negatywny efekt, jaki może mieć ona na konkurencyjność eksportu bloku walutowego.

W świetle ostatnich, słabych danych makroekonomicznych sądzimy, że kolejne, krótkie wydłużenie programu luzowania ilościowego w strefie euro ponad obecnie ustalony okres zakończenia (wrzesień) jest prawdopodobne. Sądzimy, że istnieje spora szansa na to, że program zostanie wydłużony do grudnia 2018 r. co wiązałoby się również ze stopniową redukcją wartości – skupowanych co miesiąc aktywów – do zera. Tak jak wspominaliśmy w przeszłości, jesteśmy zdania, iż podwyżki stóp procentowych wciąż są odległą perspektywą, a opóźnienie zakończenia programu QE mogłoby przełożyć się na dalsze odsunięcie w czasie pierwszej podwyżki stóp procentowych.

Mimo wszystko uważamy, że na konkretne informacje dotyczące zmian w polityce pieniężnej przyjdzie nam jeszcze trochę poczekać, tym samym nie spodziewamy się zmian tzw. forward guidance (komunikacji banku dotyczącej dłuższego horyzontu czasowego niż jedno spotkanie w przód) podczas spotkania w tym tygodniu. Brak nowych wskazówek w kwestii przyszłych działań i kolejne gołębie komentarze ze strony prezesa EBC mogłyby rozczarować inwestorów i negatywnie przełożyć się na wycenę wspólnej waluty w następstwie czwartkowej konferencji prasowej banku centralnego.

Autorzy: Analitycy Ebury-Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk