Rynki finansowe stabilizują się, a gospodarka USA wykazuje oznaki ożywienia. W tym otoczeniu Rezerwa Federalna najpewniej nie ogłosi dziś zmian w polityce pieniężnej. Interesująca będzie natomiast retoryka prezesa w kontekście sytuacji gospodarczej USA i ewentualnego wdrożenia dodatkowych narzędzi z zakresu polityki monetarnej.

Rezerwa Federalna podjęła agresywne działania w odpowiedzi na obecny kryzys, ogłaszając bezprecedensowy zestaw środków stymulacyjnych, mających uspokoić rynki i wesprzeć amerykańską gospodarkę. Działania obejmowały m.in. obniżenie stóp procentowych praktycznie do zera oraz zobowiązanie się do zakupu nieograniczonej ilości obligacji w celu obniżenia rynkowych stóp procentowych i utrzymania kosztów finansowania na niskim poziomie. Środki te, w połączeniu z ogromną stymulacją fiskalną ze strony rządu, pomogły uspokoić rynki i przyczyniły się do znaczącej poprawy w danych gospodarczych napływających z kraju.

Także rynki finansowe odbiły po wyprzedaży związanej z pandemią. Od marcowych minimów indeks S&P 500 zyskał już ponad 40% i obecnie znajduje się mniej więcej na tym samym poziomie, na jakim zaczynał rok.

Napływające z amerykańskiej gospodarki dane pokazały szeroką poprawę, częściowo w związku z istotną pomocą ze strony państwa i banku centralnego, a częściowo na skutek złagodzenia środków bezpieczeństwa wdrożonych w celu walki z pandemią. Kluczowe wyprzedzające wskaźniki aktywności biznesowej (indeksy PMI) wyraźnie odbiły, a miary aktywności konsumenckiej – szczególnie chodzi tu o odczyt sprzedaży detalicznej w czerwcu – uległy poprawie. Rozbudziło to nadzieje, że ożywienie w gospodarce USA może przypominać kształtem literę „V”, gdzie tempo powrotu do sytuacji sprzed pandemii następuje szybciej niż początkowo zakładano.

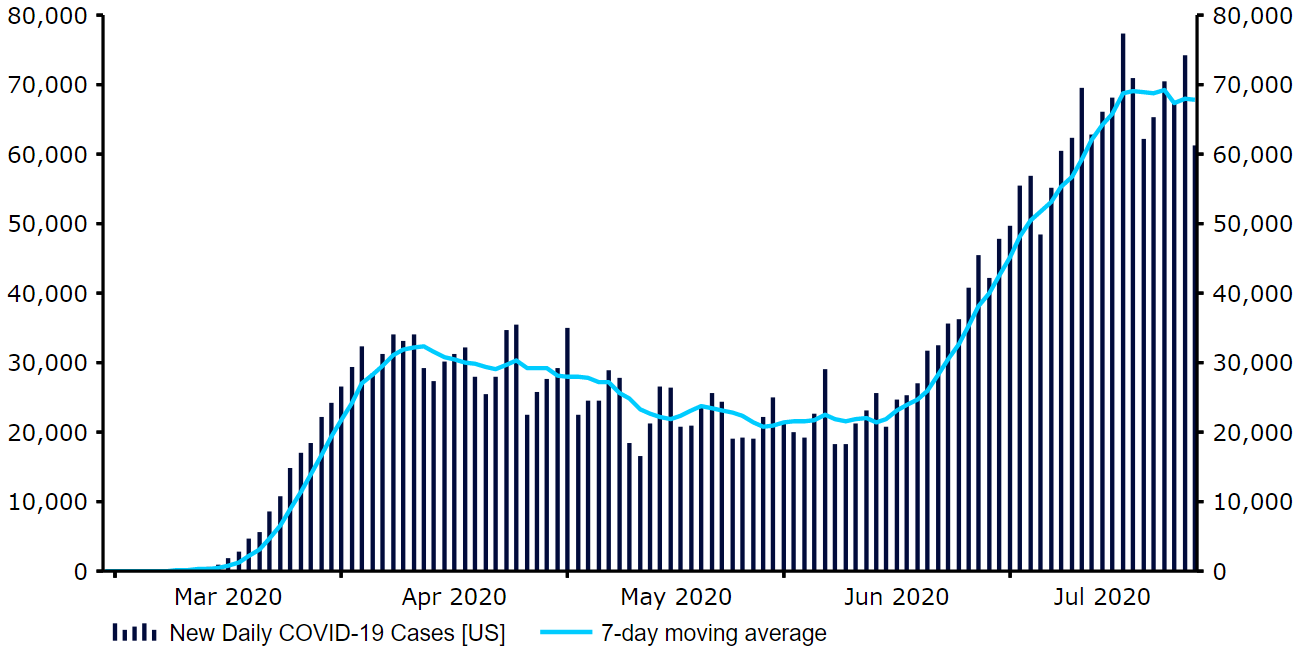

Istotnym powodem do niepokoju dla decydentów jest wzrost liczby nowych zakażeń koronawirusem w USA. Raportowane zakażenia osiągnęły nowe dzienne maksima w lipcu (Wykres 1), a wiele stanów wycofało się z planów otwarcia gospodarek. Najświeższe dane sugerują, że przekłada się to na pogorszenie sytuacji na amerykańskim rynku pracy. Liczba wniosków o zasiłki złożonych przez nowych bezrobotnych w tygodniu przed poprzednim wzrosła po raz pierwszy od marca. Możliwość wydłużenia funkcjonowania koronawirusowych środków bezpieczeństwa, połączona z brakiem porozumienia w Kongresie dotyczącym dalszego wspierania bezrobotnych, którzy dotychczas otrzymywali dodatkowe 600 dolarów tygodniowo, stanowią istotne ryzyko dla ożywienia. Oficjalna data zakończenia programu dodatkowego wsparcia bezrobotnych wyznaczona została na 31 lipca. Wygląda na to, że dodatkowa pomoc dla bezrobotnych w najlepszym wypadku będzie znacznie niższa – o ile w ogóle decydenci porozumieją się w tej sprawie.

Wykres 1: Nowe zakażenia koronawirusem w USA (marzec ‘20 – lipiec ‘20)

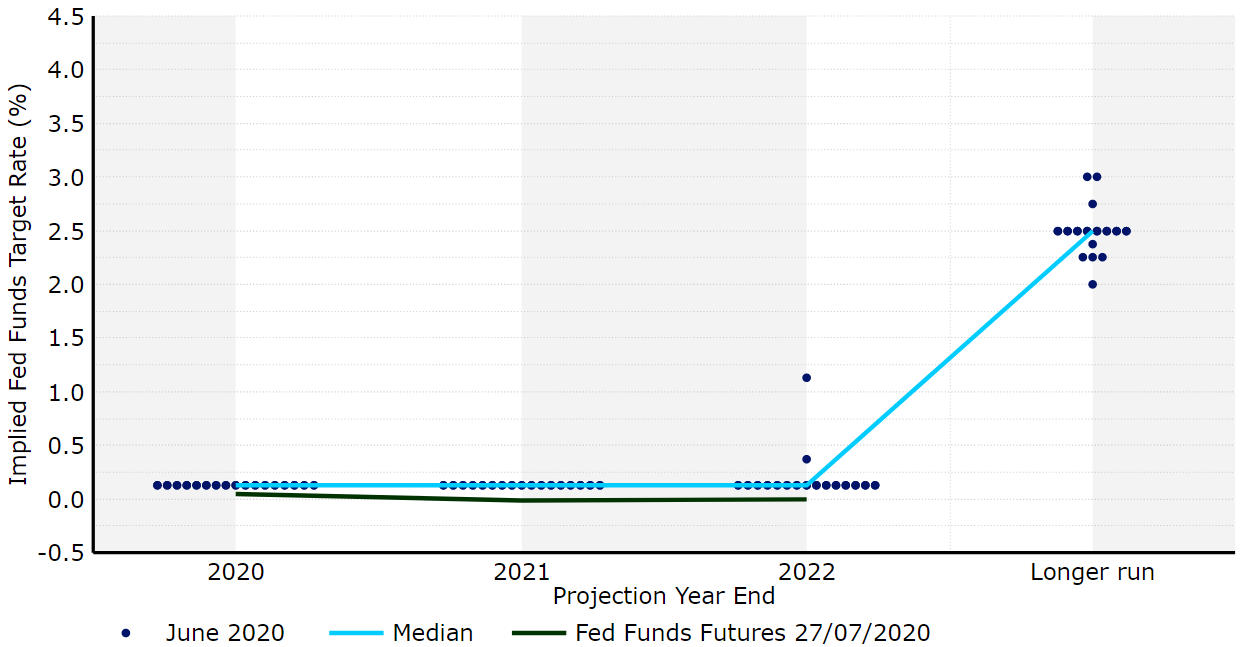

Pytanie, jakie obecnie zadają sobie inwestorzy, brzmi: co może zrobić Fed aby dalej wspierać gospodarkę USA, która dźwiga się z największej recesji od dekad? Naszym zdaniem, Fed wspomni o poprawie widocznej w ostatnich danych z USA, prawdopodobnie jednak w kontekście ożywienia będzie wyrażał się ostrożnie, podkreślając znaczne i utrzymujące się ryzyka dla gospodarki. Sądzimy też, że decydenci nadal będą podkreślali, że stopy procentowe pozostaną na obecnych, rekordowo niskich poziomach w przewidywalnej przyszłości. Czerwcowy „dot plot” wskazuje, że zdaniem większości członków FOMC do końca 2022 roku nie powinny czekać nas zmiany stóp procentowych (Wykres 2). Nie widzimy wielu argumentów, które uzasadniałyby zmianę stanowiska Fedu na tym etapie i sądzimy, że bank po raz kolejny jasno wskaże, że w najbliższym czasie stopy procentowe nie ulegną zmianie.

Wykres 2: „Dot Plot” FOMC – czerwiec 2020

Poza tym, rynki skupią się też na komentarzach prezesa Powella dotyczących wykorzystania bardziej niestandardowych narzędzi z zakresu polityki monetarnej. W ostatnim czasie wśród inwestorów sporo mówiło się o możliwości implementacji przez Fed kontroli krzywej rentowności w celu utrzymania długoterminowych kosztów finansowania poniżej danego poziomu, czy też w danym przedziale – podobnej do tej, jaką stosuje Bank Japonii. Nie sądzimy, żeby Fed już teraz miał ogłaszać tego typu działania. Rentowności 10-letnich obligacji rządowych znajdują się coraz bliżej swoich minimów, schodząc ostatnio do poniżej 0,6% – być może częściowo w oczekiwaniu, że na horyzoncie może znaleźć się kontrola krzywej rentowności. Z tego względu sądzimy, że Powell zostawi „otwarte drzwi” w kontekście możliwego zastosowania tego instrumentu w przyszłości. Zamknięcie ich prawdopodobnie groziłoby bowiem wzrostem rentowności, a więc podniesieniem kosztów finansowania.

Fed we wtorek ogłosił wydłużenie siedmiu pożyczkowych programów pomocowych do końca roku. Pierwotnie miały one wygasnąć z końcem września. Wieści te nie były przełomowe, stąd też reakcja rynku na nie nie była istotna. Uważamy, że decydenci nie ogłoszą dziś zmian w zakresie polityki pieniężnej. Jednocześnie spodziewamy się ostrożnego tonu w kontekście perspektyw amerykańskiej gospodarki. Zakładamy, że Powell zostawi „otwarte drzwi” w kontekście wprowadzenia kontroli krzywej rentowności w dalszej części roku, jeśli decydenci stwierdzą, że sytuacja uzasadnia takie działania.

Odpowiedź rynku walutowego na powyższe będzie interesująca. Jeśli niestandardowa reakcja rynku widoczna w trakcie obecnego kryzysu (więcej stymulacji = silniejsza waluta) zostanie utrzymana, dolar prawdopodobnie doświadczy aprecjacji. Wyprzedaż dolara w obliczu perspektywy większego złagodzenia polityki pieniężnej oznaczałaby powrót do typowej reakcji rynku. Niemniej, biorąc pod uwagę, że amerykańscy politycy muszą dojść do porozumienia w kwestii wydłużenia programów wspierających dochody Amerykanów, Fed może cierpliwie czekać, starając się nie wychylać podczas oczekiwania na informacje z Kongresu.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury