Rada Polityki Pieniężnej podjęła dziś decyzję mającą znaczenie dla oszczędzających i kredytobiorców, a także dla polskiego złotego.

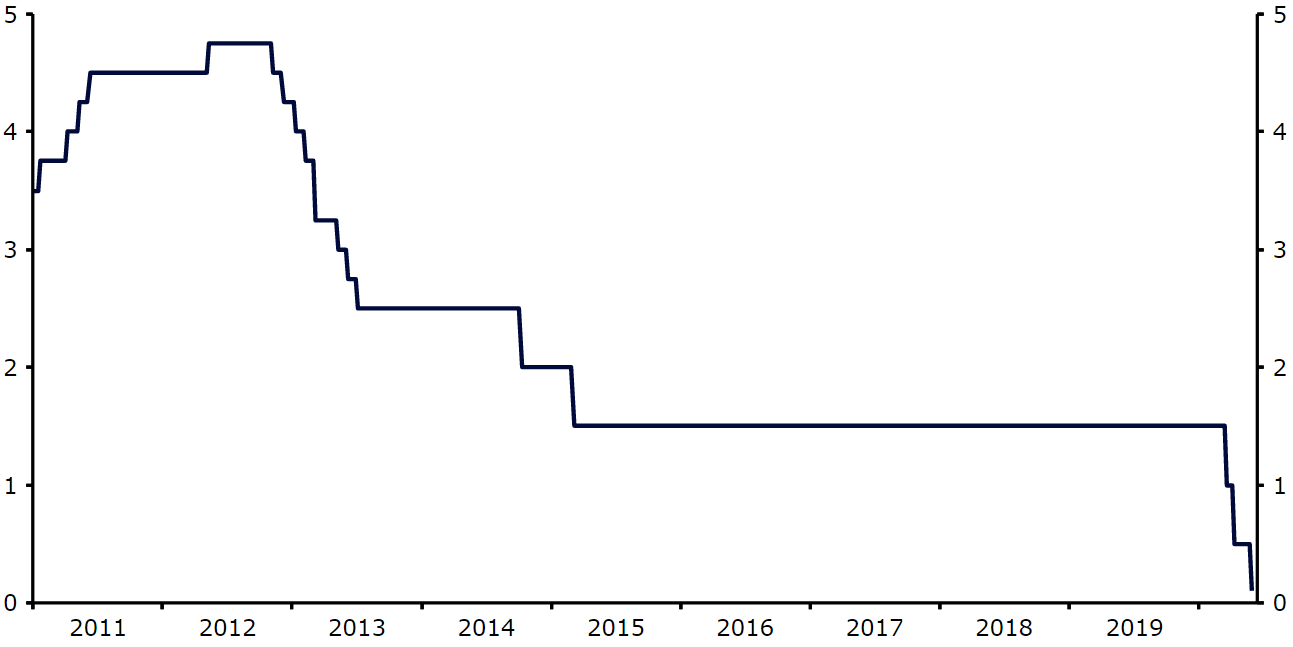

Podczas dzisiejszego, jednodniowego spotkania decyzyjnego Rada Polityki Pieniężnej postanowiła obniżyć stopy procentowe, ścinając stopę referencyjną o 40 pb. do poziomu 0,1%. Jednocześnie ścięto stopę lombardową z 1% do 0,5% (Wykres 1), stopę redyskonta weksli z 0,55% do 0,11%, stopę dyskonta weksli z 0,60% do 0,12%. Na niezmienionym poziomie 0% pozostała natomiast stopa depozytowa.

Wykres 1: Stopa referencyjna NBP (2011 – 2020)

Decyzja o obniżce kosztów pieniądza stanowi spore zaskoczenie. Żaden z 24 ekonomistów ankietowanych przez agencję Bloomberg nie spodziewał się zmian stóp procentowych podczas dzisiejszego spotkania, my również nie oczekiwaliśmy takiego obrotu spraw. Obniżka o takiej skali była też zaskoczeniem dla rynku. Na podstawie wyceny kontraktów FRA 1×4 w PLN jesteśmy w stanie powiedzieć, że rynek przed spotkaniem w horyzoncie jednego miesiąca spodziewał się spadku stopy WIBOR 3M o mniej więcej 10-20 pb. co można interpretować jako nie wykluczanie przez rynek ruchu stóp w dół, jednak na niewielką skalę lub rozważanie przez rynek obniżki o podobnej skali, ale z dość niewielkim przekonaniem.

Dlaczego RPP obniżyła stopy procentowe?

Niestety, po raz kolejny po spotkaniu decyzyjnym RPP nie odbyła się konferencja prasowa, w związku z czym informacje o przesłankach do dzisiejszej decyzji ze strony Rady możemy uzyskać jedynie z treści komunikatu po spotkaniu. Zgodnie z nim, na decyzji RPP zaważyło ryzyko głębszego spadku inflacji:

“Niższa aktywność gospodarcza na świecie, w tym w Polsce, wraz z niższymi cenami surowców na rynkach międzynarodowych będą oddziaływały w kierunku dalszego obniżenia inflacji. W efekcie, utrzymuje się ryzyko spadku inflacji poniżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej. Biorąc to pod uwagę Rada zdecydowała o ponownym obniżeniu stóp procentowych NBP”.

Rynek zareagował

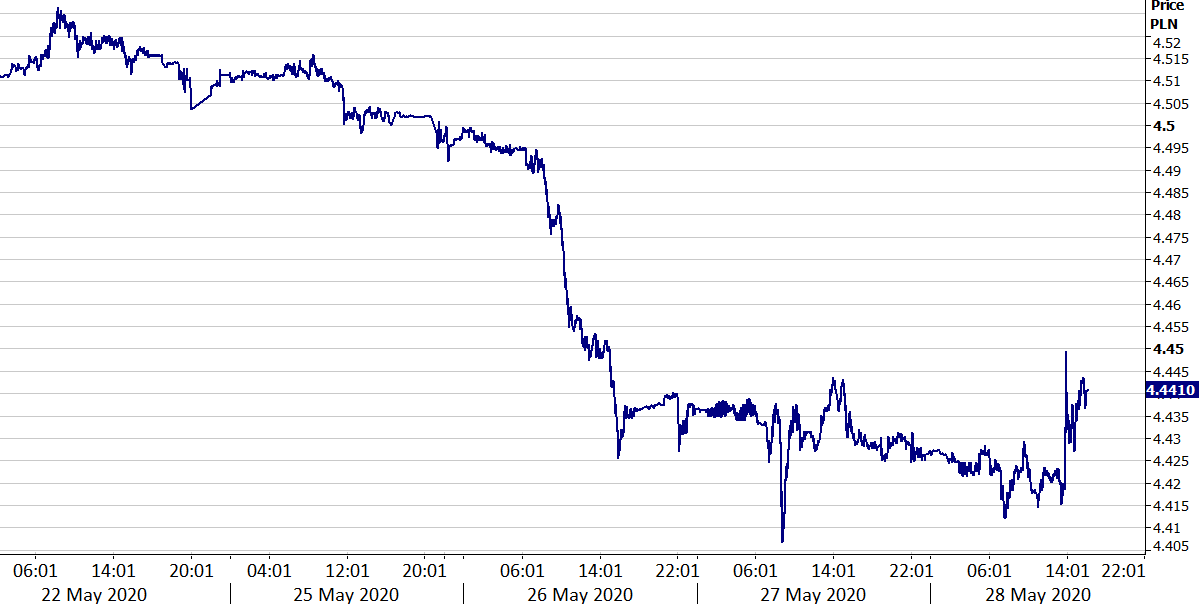

Reakcja rynku na dzisiejszą decyzję Rady jest dość typowa. Obserwowaliśmy zauważalne osłabienie polskiego złotego – kurs EUR/PLN w pierwszej chwili wzrósł z okolic 4,42 do 4,45. Skala osłabienia jest zauważalna, niemniej decyzja Rady wymazała jedynie niewielką część ostatnich zysków złotego – kurs EUR/PLN rozpoczął tydzień nieznacznie poniżej poziomu 4,52 (Wykres 2).

Wykres 2: Kurs EUR/PLN (22/05/20 – 28/05/20)

W konsekwencji decyzji doszło do istotnego spadku rentowności polskich obligacji. W przypadku 10-letnich papierów skarbowych spadły one o ok. 20 pb, schodząc do rekordowo niskiego poziomu, poniżej 1,15%. Decyzja w istotny sposób przełożyła się również na sytuację na polskim rynku akcji – WIG20 w momencie przygotowywania niniejszego komentarza stracił większość zysków, jakie był w stanie dziś wypracować. Należy to powiązać przede wszystkim z silnymi spadkami cen akcji banków, dla których zyskowności obniżka stóp procentowych nie jest korzystna, a które mają istotny udział w indeksie WIG20 (ok. ¼).

Co dalej?

Decyzja RPP przełoży się na spadek kosztów obsługi zadłużenia, który ucieszy kredytobiorców. Jednocześnie oszczędzający otrzymali właśnie kolejny cios. Co tyczy się złotego – nie oczekujemy, żeby dzisiejsza decyzja RPP miała w istotny i trwały sposób przyczynić się do osłabienia waluty. Spodziewamy się, że w krótkim terminie na złotego największy wpływ będzie miała zmiana globalnego sentymentu. W perspektywie kolejnych kwartałów, m.in. w związku z silnymi fundamentami i w naszej ocenie dobrym zrównoważeniem zewnętrznym polskiej gospodarki przy stopniowej poprawie globalnej sytuacji gospodarczej, spodziewamy się dalszego umocnienia polskiego złotego, o ile sytuacja w kontekście pandemii nie ulegnie istotnemu pogorszeniu.

W kontekście dzisiejszego spotkania warto dodać, że zgodnie z harmonogramem posiedzeń RPP następne spotkanie decyzyjne ma odbyć się w dniach 2-3 czerwca. Być może w jego kontekście poznamy więcej szczegółów dotyczących ostatniej decyzji. Mamy nadzieję, że po długiej przerwie wrócą konferencje prasowe (być może w formie wideokonferencji), które stanowią wymierną wartość i dają nam więcej punktów zaczepienia w kontekście interpretacji działań banku centralnego.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury