Dolar amerykański gwałtownie zyskał w poniedziałek na wartości, gdy inwestorzy grający na spadek jego notowań wycofali się po złagodzeniu napięć handlowych między USA a Chinami. Jeszcze mocniej umocnił się chiński juan. Po tej kapitulacji rynek może jednak szukać nowych impulsów niezwiązanych z handlem. Centrum zainteresowania może ponownie stać się rynek amerykańskich obligacji skarbowych.

Zawieszenie ceł między USA a Chinami – ogłoszone na przynajmniej 90 dni – okazało się kluczowym momentem krótkoterminowej kapitulacji dla inwestorów grających na spadek dolara. W poniedziałek dolar amerykański przebił poziomy oporu i niemal dotarł do ostatnich głównych średnioterminowych oporów. Po tak silnej reakcji wynikającej przede wszystkim z polityki handlowej USA, wielu uczestników rynku będzie teraz intensywnie śledzić kolejne wydarzenia związane z handlem. Jednak można przypuszczać, że rynek zacznie szukać nowych impulsów – a jednym z nich może ponownie stać się rynek obligacji skarbowych USA.

W czasie gdy obserwujemy, czy dolar amerykański będzie kontynuował swój rajd, John J. Hardy, główny strateg makroekonomiczny w Saxo zwraca uwagę na kluczowe poziomy na głównych parach walutowych z USD:

- EURUSD: Obszar 1,1050, który odpowiada poziomowi zniesienia 61,8% ruchu wzrostowego od dołka 1,0733 do szczytu 1,1573.

- USDJPY: Poziom 150,00 ma duże znaczenie psychologiczne jako potencjalny punkt zamknięcia (na koniec dnia lub tygodnia). Dodatkowo średnia 200-dniowa wynosi obecnie 149,72. Traderzy korzystający z analizy Ichimoku powinni obserwować górne ograniczenia chmury, które w kolejnych dniach będą zniżkować – obecnie znajdują się w rejonie 150,00. Tygodniowa chmura pozostaje powyżej aktualnych poziomów cenowych.

- GBPUSD: Zniesienie 38,2% ostatniego ruchu wzrostowego od dołka 1,2709 utrzymało się mimo niewielkiego przełamania z poniedziałku (1,3163 wobec przedwczorajszego dołka 1,3140). Kluczowa strefa kapitulacji wydaje się znajdować w rejonie psychologicznego poziomu 1,3000, który dobrze pokrywa się ze zniesieniem 61,8% (1,2990).

- USDCHF: Odnotowaliśmy istotny test zniesienia 38,2% liczonego od dołka na poziomie 0,8282. Bariera psychologiczna znajduje się przy 0,8500, natomiast główna strefa oporu leży wyżej – w rejonie 0,8750. To wciąż relatywnie odległy poziom, jednak frank szwajcarski utrzymuje zaskakującą siłę, mimo wyraźnej poprawy sentymentu rynkowego. Możliwe, że kluczowym czynnikiem jest tutaj cena złota.

- USDCAD: Poziom 1,4000 stanowi kluczową strefę zarówno psychologiczną, jak i techniczną – został on wczoraj chwilowo przekroczony. Górna granica potencjalnego oporu znajduje się w przedziale 1,4150–1,4250.

- AUDUSD: Ruchy na tej parze są bardziej ograniczone, prawdopodobnie z powodu silniejszego CNH. Lokalne wsparcie znajduje się przy poziomie 0,6344.

John J. Hardy zauważa, że ruch dolara amerykańskiego jest zdecydowanie słabszy w porównaniu do odbicia sentymentu na rynkach globalnych, a złoto wciąż utrzymuje się na wysokich poziomach cenowych. Sugeruje to, że długoterminowe czynniki wpływające na osłabienie dolara pozostają aktualne, a obecny jego wzrost może być tylko krótkoterminową korektą w ramach nowego, długoterminowego trendu. Wiarygodność tej analizy zostanie podważona tylko, jeśli EURUSD spadnie poniżej poziomu 1,0750–1,0700, a USDJPY przekroczy 152,00. Jeśli dojdzie do tych kluczowych zmian, to będzie to raczej chwilowa przerwa, a nie koniec dotychczasowego trendu, i rynek będzie czekał na dalsze sygnały, które pomogą określić jego przyszły kierunek.

Wykres: USDCNH

Dla niektórych może być zaskakujące, że chińska waluta umacnia się bardziej niż dolar amerykański. Zazwyczaj widzimy, że juan porusza się w tym samym kierunku co dolar amerykański na parach krzyżowych – stąd od weekendu ogromny spadek EURCNH. Chiny mogą pozwalać na bardziej wyraźne wahania kursu juana jako formę „pokazu siły” w celach PR-owych, lub może to wynikać z obaw o kondycję chińskiej gospodarki, które zostały złagodzone po zaostrzeniu polityki handlowej USA. Ruch na tej parze nie jest szczególnie znaczący, chyba że: A) USDCNH spadnie znacznie poniżej poziomu 7,00, lub B) waluta zacznie poruszać się w innym kierunku niż USD w parach krzyżowych względem innych głównych walut. Warto przy tym zauważyć, że istnieją dowody na potwierdzenie korelacji CNH z USD: para EURCNH i EURUSD miała współczynnik determinacji (r-kwadrat) na poziomie 61,5% w ujęciu dziennym przez ostatnie dwa lata, natomiast USDJPY i CNHJPY aż 80,4%.

Żródło: Saxo

– Ostatnie zmiany na rynku walutowym, w tym umacnianie się juana i niepewność wokół dolara amerykańskiego, pokazują, jak dynamiczne i trudne do przewidzenia mogą być globalne trendy ekonomiczne. W takich warunkach dywersyfikacja portfela inwestycyjnego nabiera szczególnego znaczenia. Inwestowanie w różne klasy aktywów i w różnych regionach geograficznych pomaga ograniczyć wpływ nagłych zmian na jednym rynku. Zbyt duża ekspozycja na jedną walutę lub sektor może bowiem zwiększyć ryzyko strat. Dlatego rozsądna dywersyfikacja to nie tylko strategia ochrony, ale też szansa na stabilniejszy rozwój portfela inwestycyjnego – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku

Następny kluczowy punkt: rynek obligacji skarbowych USA?

Długoterminowe rentowności amerykańskich obligacji ponownie nieznacznie wzrosły wraz z odbiciem sentymentu ryzyka i nadzieją, że polityka handlowa Trumpa nie zdestabilizuje amerykańskiej gospodarki. Ryzyko negatywnego wpływu na dane gospodarcze USA w okresie maj-lipiec zostało na pewno zmniejszone poprzez obniżenie zagrożenia wynikającego z polityki celnej, choć istnieje ryzyko „kaca” polegające na tym, że amerykańska gospodarka mogła zostać nieco sztucznie ożywiona w pierwszych czterech miesiącach roku przez panikę związaną z planowanymi cłami. Trudno to określić. Niemniej jednak, zadeklarowany cel sekretarza skarbu USA, Bessenta polegał na obniżeniu rentowności 10-letnich obligacji skarbowych USA, co jeszcze nie zostało osiągnięte. Podczas ostatniego wzrostu rentowność ta zbliżyła się niemal do poziomu 4,50%.

John J. Hardy jest przekonany, że ryzyko polityki osłabiającej dolara amerykańskiego ze strony Bessenta i jego ekipy, mającej na celu ograniczenie wzrostu długoterminowych rentowności USA, rośnie z każdym wzrostem rentowności powyżej 4,50%, a szczególnie powyżej 4,75%, o ile taki poziom zostanie osiągnięty. (Zmiany w przepisach SLR dla banków, pozwalające im przechowywać więcej obligacji skarbowych bez kar, są powszechnie uważane za pierwszy krok w tym kierunku.) Jedyną rzeczą, która mogłaby bez interwencji stłumić wzrost rentowności długoterminowych, byłyby słabsze dane gospodarcze z USA, sugerujące nadchodzącą recesję, co również miałoby negatywny wpływ na dolara. Istnieje więc możliwość dalszego wzrostu dolara, ale ekspert Saxo uważa, że nie będzie on znaczący.

Ostatni wzrost niemal całkowicie zneutralizował osłabienie dolara amerykańskiego, a CNH teraz znajduje się na plusie po niedawnym, gwałtownym umocnieniu. Największe straty ponosi JPY na skutek wyższych globalnych rentowności i silnego sentymentu ryzykownego, który sprzyja handlowi carry. Biorąc pod uwagę silny wzrost dolara amerykańskiego od weekendu, utrzymanie się złota w dotychczasowym zakresie cenowym jest zaskakująco stabilne.

Żródło: Bloomberg i Grupa Saxo

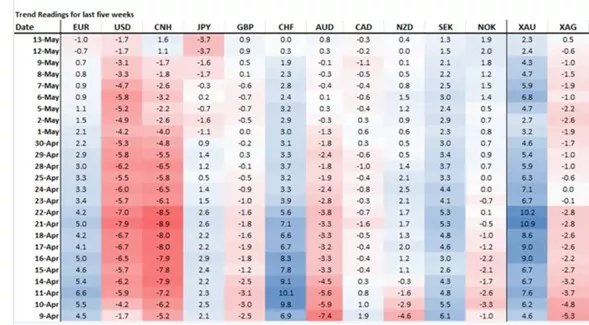

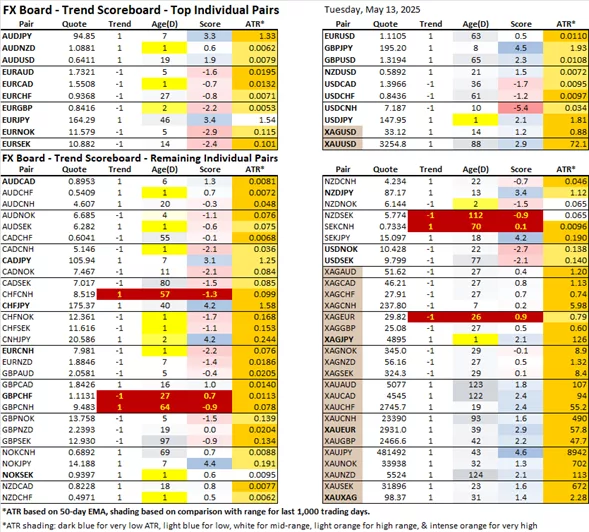

Nowa tabela trendów FX dla poszczególnych par walutowych

Para USDJPY odbiła się tak gwałtownie, że nasz wskaźnik trendów wskazuje obecnie na pozytywny trend. Jest to jednak trochę przedwczesne, ponieważ John J. Hardy przyznaje, że pomylił się co do prognoz dla trendów na parach z JPY, które wykonały silny ruch wzrostowy (szczególnie GBPJPY) – choć bez przebicia istotnych zakresów cenowych.

Żródło: Bloomberg i Grupa Saxo