2,6 mln pełnoletnich Polaków, czyli co 12. osoba w kraju nie radzi sobie z terminową spłatą bieżących rachunków, alimentów i kredytów, w efekcie ich zaległe zobowiązania przekroczyły na koniec czerwca 85,5 mld zł. Przyczyn ich powstawania jest wiele. Nadal najwięcej przeterminowanych długów jest tam, gdzie dziesiątki lat temu upadały kopalnie. Najwyższy odsetek nierzetelnych dłużników odnotowano bowiem w śląskich miastach na prawach powiatu: Wałbrzychu, Chorzowie i Bytomiu. W łącznej kwocie niespłaconego w terminie zadłużenia przodują zaś mieszkańcy Warszawy, Łodzi i Krakowa – wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK.

25 lat temu, w 1999 roku zreformowano podział terytorialny Polski. Właśnie wtedy na mapie pojawiło się 16 województw i 373 powiaty. Ich liczba oraz granice co jakiś czas się jednak zmieniają i obecnie jest ich 380[1]. Znacząco różnią się one od siebie zarówno powierzchnią, jak i liczbą ludności. Powiaty zdecydowanie odbiegają od siebie także pod względem sytuacji finansowej swoich mieszkańców. Według danych zgromadzanych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowej BIK, w 23 powiatach nieopłacone na czas zobowiązania ma co najmniej 1 na 10 mieszkańców.

- Największy jest powiat białostocki, ma blisko 3 000 km2, najmniejszy natomiast to miasto Świętochłowice, które zajmuje zaledwie 13 km2.

- W M.st. Warszawa mieszka 1 861 975 osób, a w najmniej zaludnionym powiecie sejneńskim jedynie 18 802.

- Najwyższy odsetek nierzetelnych dłużników odnotowano w śląskich miastach na prawach powiatu: Wałbrzychu – 15,2 proc., Chorzowie – 12,9 proc., Bytomiu 12,5 proc. i Świętochłowicach – 12,3 proc. oraz w powiecie wałbrzyskim – 12,1 proc.

- Najniższy odsetek mieszkańców z zaległymi długami jest w powiatach: kolbuszowskim – 2,4 proc., ropczycko-sędziszowskim – 2,8 proc., limanowskim – 2,6 proc, rzeszowskim – 2,6 proc. i dąbrowskim – 2,6 proc.

Poprzemysłowe miasta na niechlubnym szczycie

Dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor, gdzie widać opóźnienia w spłacie bieżących rachunków i alimentów oraz w bazie informacji kredytowych BIK, która zawiera także dane o niespłaconych na czas zobowiązaniach kredytowych i pożyczkowych Polaków wyraźnie wskazują, że nadmierne zadłużenie mieszkańców odnotowano tam, gdzie mieliśmy do czynienia z upadkami dużych zakładów przemysłowych, szczególnie kopalń, które obserwowaliśmy od lat 90. ubiegłego wieku. Między innymi dlatego na szczycie rankingu wśród powiatów z najwyższym odsetkiem mieszkańców z zaległymi długami dominują miasta na prawach powiatu i powiaty wokół nich. Na pierwszym miejscu podium tego niechlubnego zestawienia jest Wałbrzych.

Każdy z nieterminowo spłacanym zadłużeniem wałbrzyszanin ma do oddania średnio 26 tys. zł., w sumie zaległe zadłużenie mieszkańców Wałbrzycha sięga ponad 414 mln zł i w ciągu zaledwie 2 lat wzrosło o 73,6 mln zł. W powiecie wałbrzyskim natomiast średnie przeterminowane zadłużenie jest nieco niższe i wynosi 24,9 tys. zł. Zobowiązanie mieszkańców tego powiatu przekracza już 164 mln zł. Wśród zapisanych w bazie BIG InfoMonitor i BIK danych dla tego dolnośląskiego regionu znaleźć można też pozytywne zmiany – regularnie spada liczba nierzetelnych dłużników.

Podobnie wygląda sytuacja na Górnym Śląsku. Nadmiernie zadłużeni chorzowianie mają przeciętnie 26,8 tys. zł zaległego długu do spłaty, bytomianie 27,3 tys. zł, a mieszkańcy Świętochłowic 26,1 tys. zł. W ich przypadku także suma przeterminowanych długów wzrosła, ale liczba dłużników zmalała.

– Bez wątpienia sytuacja gospodarcza w całym kraju, także w powiatach z największym odsetkiem właścicieli przeterminowanych zobowiązań w ciągu ostatnich 20 lat zdecydowanie się poprawiła. Wystarczy spojrzeć jak na przestrzeni 20 lat zmienił się poziom bezrobocia czy jak wzrosły dochody. W 2004 roku stopa bezrobocia w kraju wynosiła średnio 18 proc., ale w powiecie wałbrzyskim było to już ponad 28 proc., w Świętochłowicach 27 proc., Bytomiu 25 proc., a w Chorzowie 22,7 proc. Teraz stopa bezrobocia dla całego kraju wynosi 4,9 proc., a w większości wymienionych powiatów jest niższa. Jedynie w Bytomiu nadal przekracza 8 proc. Poprawa sytuacji zawodowej mieszkańców wpływa bezpośrednio na ich zdolność do terminowego spłacania swoich długów, ale nie w każdym przypadku – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

Jeśli z zestawienia wykluczymy miasta na prawach powiatu, to największy odsetek nierzetelnych dłużników znajdziemy we wspomnianym już powiecie wałbrzyskim (12,1 proc.). Na kolejnych miejscach uplasowały się powiaty białogardzki (11,2 proc.), łobeski (10,6 proc.), gryficki (10,5 proc.) i lwówecki (10,5 proc.) – aż trzy z nich znajdują się w województwie zachodniopomorskim.

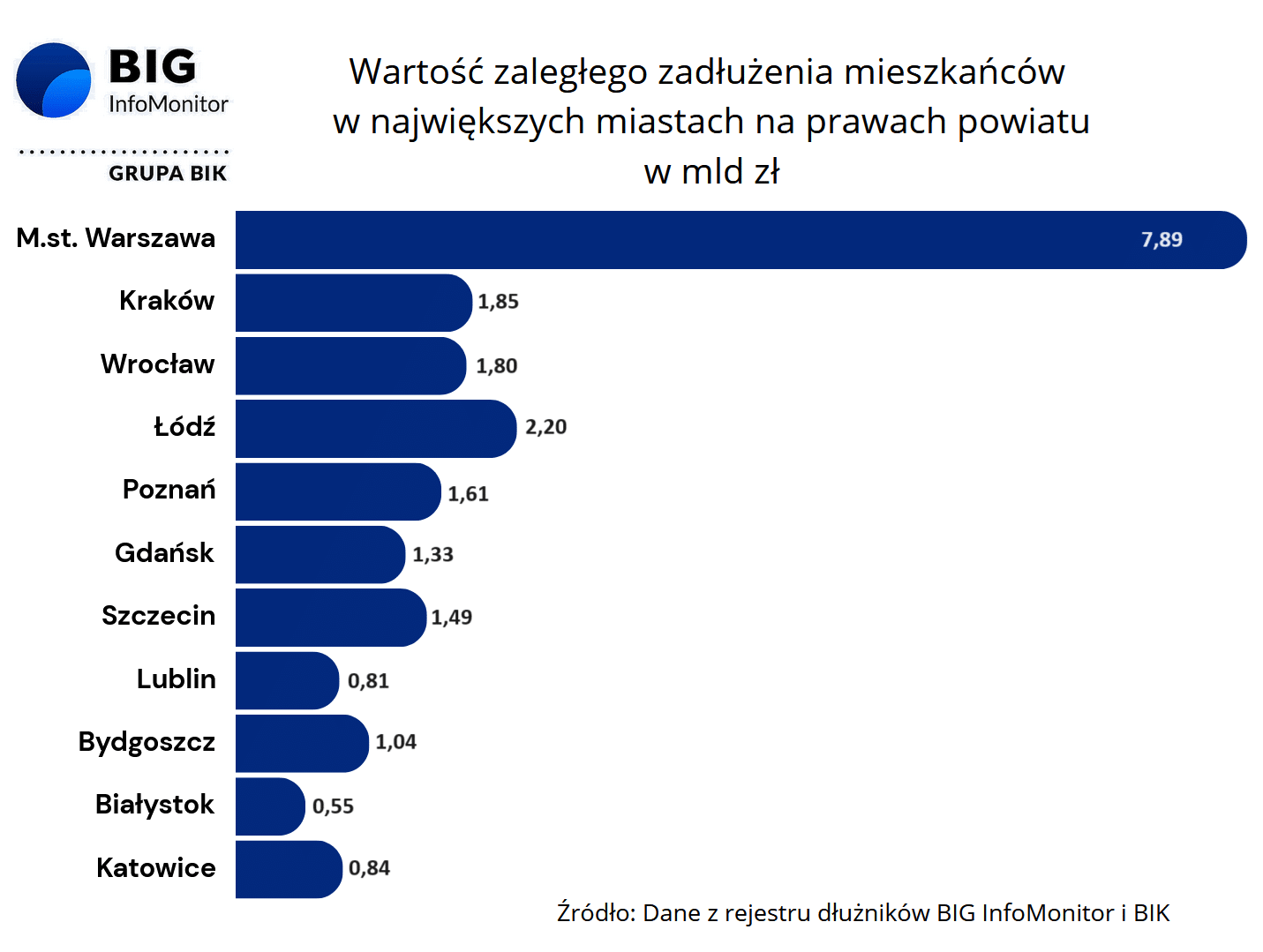

8 miliardów zaległości warszawiaków

Gdy spojrzymy na nominalną wartość zaległych zobowiązań, to na prowadzeniu także znajdziemy przede wszystkim miasta na prawach powiatu. Na samym szczycie są mieszkańcy Warszawy, których nieopłacone w terminie zobowiązania osiągnęły wartość blisko 8 mld zł. Na drugim miejscu znaleźli się mieszkańcy Łodzi, którzy do spłaty mają 2,2 mld zł przeterminowanych długów. Na trzecim miejscu uplasowali się natomiast krakowianie z 1,9 mld zł zaległości. W pierwszej 10 są też: Wrocław (1,8 mld zł), Poznań (1,6 mld zł), Szczecin (1,5 mld zł), Gdańsk (1,3 mld zł), Bydgoszcz (1,1 mld zł), Katowice (851 mln zł), Lublin (824 mln zł).

– Na zróżnicowanie zadłużenia w regionach wpływ ma wiele czynników. I nie zawsze bogaty powiat ma solidnych płatników i odwrotnie, biedny niesolidnych. Na kondycje finansową społeczeństwa wpływa z pewnością poziom bezrobocia czyli możliwości zarobkowe, sytuacja demograficzna, migracje, ale też podłoże geopolityczne i kulturowe, rozwój przemysłowy, wreszcie presja społeczna i mentalność. Jeśli w dobrych warunkach gospodarczych, często ze względu na nadmierny optymizm i wiarę w swoje możliwości przy zaciąganiu zobowiązań, Polacy wpadają w problemy, to przeważnie obwiniają o to zbyt niskie zarobki i siebie. Mówią o słabych wynagrodzeniach i że nie wzięli pod uwagę nieoczekiwanych wydatków czy zdarzeń losowych lub że źle zarządzają budżetem, w ostatnim czasie podawali też za główny powód swojej złej sytuacji finansowej inflację – podkreśla Sławomir Grzelczak, prezes BIG InfoMonitor.

Wśród najbardziej zadłużonych powiatów przoduje poznański. Zaległe zadłużenie jego mieszkańców zbliża się już do miliarda zł (964 mln zł). Blisko 910 mln zł dłużni są nierzetelni mieszkańcy powiatu piaseczyńskiego. Na najniższym stopniu podium znajdziemy natomiast mieszkańców powiatu wołomińskiego z zadłużeniem sięgającym 745 mln zł, dalej uplasowały się powiaty wejherowski (657 mln zł), pruszkowski (571 mln zł), warszawski zachodni (504 mln zł), inowrocławski (453 mln zł), goleniowski (424 mln zł), wrocławski (423 mln zł) i otwocki (411 mln zł).

– W bogatszych regionach często obserwuje się większą liczbę dłużników z kilku powodów. Po pierwsze wyższe koszty życia: w zamożniejszych regionach koszty życia, takie jak mieszkania, usługi i produkty, są zazwyczaj wyższe. To może prowadzić do większego zadłużenia, gdy mieszkańcy próbują utrzymać wysoki standard życia. Stąd tak duże przeterminowane zadłużenie w miastach na prawach powiatu czy w regionie warszawskim. Po drugie łatwiejszy dostęp do kredytów: osoby z wyższymi dochodami mają zazwyczaj lepszy dostęp do kredytów i pożyczek. Banki i instytucje finansowe są bardziej skłonne udzielać kredytów osobom, które mają stabilne i wysokie dochody, co może prowadzić do większego zadłużenia, ale i z drugiej strony lepszej spłacalności. Po trzecie konsumpcjonizm: w bogatszych regionach może być większa presja społeczna na posiadanie dóbr luksusowych i utrzymanie określonego stylu życia. To może skłaniać ludzi do zaciągania kredytów na zakup drogich przedmiotów, takich jak samochody, elektronika czy wakacje. Wreszcie inwestycje i ryzyko: osoby z wyższymi dochodami częściej inwestują w różne przedsięwzięcia, które mogą wiązać się z ryzykiem finansowym. Nieudane inwestycje mogą prowadzić do zadłużenia – wymienia Sławomir Grzelczak, prezes BIG InfoMonitor.

Najmniejsze zaległości na Podkarpaciu i w Małopolsce

Dane Rejestru Dłużników BIG InfoMonitor i bazy BIK pokazują, że zaledwie w 31 powiatach zaległe zobowiązania w przeliczeniu na 1000 mieszkańców nie przekraczają miliona zł. Najmniej, bo “tylko” 535 tys. zł na 1000 mieszkańców odnotowano w powiecie kolbuszowskim. Trochę więcej, bo 638 tys. zł przypada na 1000 mieszkańców powiatu ropczycko-sędziszowskiego. Kolejny w tym zestawieniu jest powiat limanowski z zaległym zadłużeniem na poziomie 682 tys. zł na 1000 mieszkańców. Warto zauważyć, że na 20 powiatów z najmniejszym odsetkiem mieszkańców z zaległym zobowiązaniem, aż 12 leży w województwie podkarpackim, a 7 w małopolskim, na 20 miejscu natomiast jest powiat kielecki (woj. świętokrzyskie).

Wśród powiatów z najwyższą wartością przeterminowanych długów na 1000 dorosłych mieszkańców znalazły się: kamieński – 5,4 mln zł/1000 m. oraz goleniowski – 5,2 mln zł/1000 m. (oba w Zachodniopomorskiem), miasto Warszawa – 4,3 mln zł/1000 m., powiat piaseczyński – 4,3 mln zł/1000 m. oraz miasto Wałbrzych – 4,1 mln zł/1000 m. W kolejnych 39 powiatach suma zaległego zadłużenia w przeliczeniu na 1000 mieszkańców nie przekracza 3 mln zł.

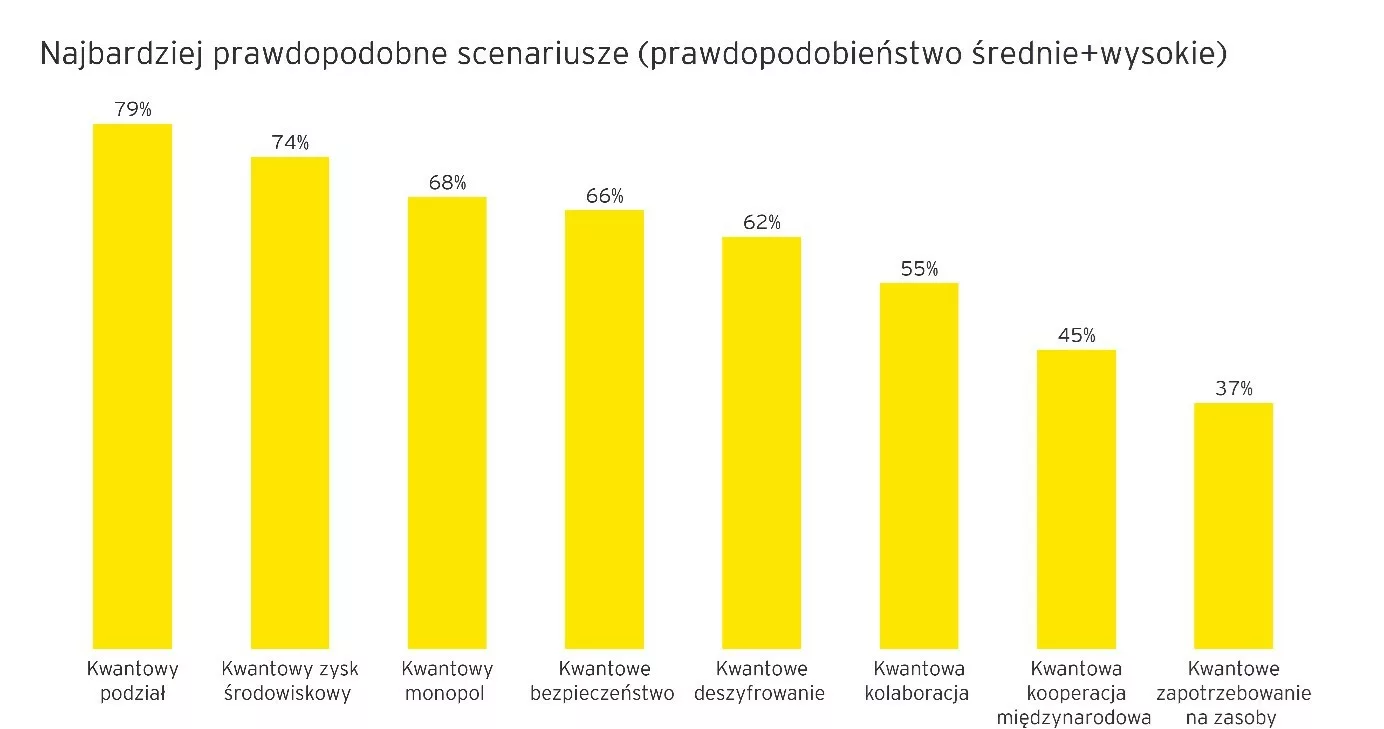

Wśród respondentów panowała też zgoda, jeżeli chodzi o kwestie wpływu państwa na nowe technologie. 92 proc. odpowiedziało, że rząd powinien być zaangażowany w proces finansowania rozwoju, a 87 proc. zaznaczyło, że prawodawcy powinni być szczegółowo informowani na temat tworzonych rozwiązań. Ekspertom z branży przedstawiono też szereg potencjalnych scenariuszy rozwoju technologii kwantowych i poproszono ich o wskazanie, co sądzą o prawdopodobieństwie ich realizacji i potencjalnym wpływie na gospodarkę i społeczeństwo.

Wśród respondentów panowała też zgoda, jeżeli chodzi o kwestie wpływu państwa na nowe technologie. 92 proc. odpowiedziało, że rząd powinien być zaangażowany w proces finansowania rozwoju, a 87 proc. zaznaczyło, że prawodawcy powinni być szczegółowo informowani na temat tworzonych rozwiązań. Ekspertom z branży przedstawiono też szereg potencjalnych scenariuszy rozwoju technologii kwantowych i poproszono ich o wskazanie, co sądzą o prawdopodobieństwie ich realizacji i potencjalnym wpływie na gospodarkę i społeczeństwo.

gwiazda światowej gospodarki")