Ubiegły tydzień był wyjątkowo udany dla złotego. Z kolei początek obecnego, przez brak wyraźnych impulsów, zwiększa szansę na korektę. W nadchodzących dniach w centrum uwagi pozostanie bez wątpienia sympozjum w Jackson Hole.

Złamane wsparcie

W poprzednich dniach po raz kolejny w tym roku złoty sprowadził kursy głównych walut do istotnych dolnych ograniczeń na wykresach. Na parze EURPLN już czwarty raz testujemy pułap 4,25 zł, który jest szczególnie istotny ze względu na przebiegającą w jego okolicach linię długoterminowego trendu wzrostowego. Przełamanie tego pułapu byłoby kluczowe dla przyszłych wycen złotego. Do tego jednak jeszcze nie doszło. Co innego względem dolara, gdzie w piątek udało się w końcu wyłamać tegoroczną konsolidację między 3,90 zł a 4,10 zł. Co więcej, dzisiaj dostajemy potwierdzenie tego ruchu, nad ranem udało się nawet zejść do poziomu 3,857 zł, co oznacza najtańszego dolara od 2021 roku. Kolejne sensowne wsparcie znajduje się naście groszy niżej, co może sugerować, że obecny ruch ma jeszcze sporo miejsca, by się rozwijać. Pewne odreagowanie obserwujemy za to na franku szwajcarskim. Ten w ciągu ostatnich dwóch tygodni stracił blisko 20 groszy, dlatego korekta jest już mocno wyczekiwana. Dziś kurs CHFPLN rośnie o blisko 1,5 grosza do 4,475 zł.

Kalendarz na jałowym biegu

Potencjalnej korekcie pomaga leniwy poniedziałek, bez żadnych sensownych impulsów. Dodatkowo w weekend nie doszło do przełomu wokół głównych ryzyk geopolitycznych, co też pomaga studzić emocje. Sytuacja ta nie potrwa jednak zbyt długo. Już jutro zaczniemy się powoli rozkręcać. Decyzja Banku Ludowego Chin w sprawie stóp procentowych może stać się kolejnym pretekstem do troski o tamtejszą gospodarkę, którą ostatnio ciężko uznać za siłę napędową globalnej ekonomii. Do tego dojdą też decyzje trochę mniej znaczących banków centralnych w Turcji czy Szwecji. W środę na tapet weźmiemy naszą gospodarkę, z odczytami na temat cen produkcji, produkcji przemysłowej i przeciętnego wynagrodzenia. Ten ostatni wskaźnik zapowiada się wyjątkowo ciekawie, zwłaszcza że analitycy wciąż spodziewają się utrzymania dwucyfrowego tempa wzrostu. Czwartek z kolei to dzień z odczytami PMI, które od czasu do czasu lubią zakręcić rynkiem. W piątek na pewno warto zwrócić uwagę na inflację z Japonii, gdzie spodziewane jest kolejne podbicie w górę.

Welcome to Jackson Hole

Od czwartku jednak większość uwagi inwestorów będzie się ogniskować na amerykańskim Jackson Hole, gdzie odbędzie się coroczne sympozjum bankierów centralnych. Jak za każdym razem, tak i teraz wszyscy wiele sobie obiecują. Choć liczba spodziewanych prelegentów może robić wrażenie, to i tak pozostaną oni w cieniu Jerome Powella i jego piątkowego wystąpienia. Analitycy spodziewają się jasnych deklaracji co do przyszłej polityki pieniężnej. Patrząc jednak na wcześniejsze wystąpienia oraz ogólny sposób komunikowania się szefa FEDu, wydaje się, że te oczekiwania, delikatnie mówiąc, ocierają się o naiwność. Myślę, że faktycznie dostaniemy wskazówki co do wrześniowego posiedzenia FOMC z sugestiami, że podwójne cięcie jest mało prawdopodobne. Spodziewam się jednak rozwodnienia założeń co do zakresu obniżek stóp do końca roku. Obecnie rynek zakłada poczwórne cięcie stóp. Podejrzewam za to, że Powell może być bardziej otwarty w komunikacji na temat potencjalnego lądowania amerykańskiej gospodarki, co już samo w sobie da paliwo do wielu spekulacji na rynku walutowym.

Autor: Krzysztof Adamczak, analityk walutowy Walutomat.pl

Piątek przyniósł nam kolejną ucieczkę kapitału zza oceanu, którą wykorzystał złoty. Zyskało również złoto, które ustanowiło kolejny rekord cenowy wszechczasów.

Inflacja bazowa powyżej oczekiwań

W piątek poznaliśmy dane na temat inflacji bazowej w Polsce. Ceny, po odjęciu wartości żywności i energii, bo tak działa inflacja bazowa, rosną o 3,8% w skali roku. To oczywiście mniej niż inflacja konsumencka, ale nie ma w tym nic zadziwiającego. Ostatni wzrost inflacji konsumenckiej był przecież w dużej części wywołany zwiększeniem kosztów energii. Niepokojące jest natomiast to, że inflacja bazowa wzrosła w lipcu mocniej niż sądzili analitycy. Co prawda nadal NBP deklaruje brak szans na obniżki stóp procentowych w tym roku, ale rozwój sytuacji zarówno w kraju, jak i za granicą coraz bardziej uwiarygadnia ten scenariusz. W rezultacie rosnąca inflacja jest czynnikiem umacniającym złotego względem głównych walut. To właśnie świadkami tego ruchu byliśmy w piątkowy wieczór.

Dolar znów traci

Piątkowe odczyty zaczęły się słabo dla amerykańskiej waluty. Najpierw dane z rynku nieruchomości okazały się wyraźnie niższe od oczekiwań, szczególnie w ramach rozpoczętych budów domów. Potem jednak lepiej od prognoz wypadł Indeks Uniwersytetu Michigan, ale rynek już był w nastroju do odwrotu. Na koniec dnia mieliśmy kolejny spadek liczby wież wiertniczych w USA. Z jednej strony jest to typowy odczyt dla rynku ropy, ale warto zwrócić uwagę, że spadająca liczba odwiertów to jednak zapowiedź mniejszego zapotrzebowania na surowiec. Jest to zatem sygnał oczekiwanej recesji, a to uzasadnia przecenę amerykańskiej waluty.

Rekord wszechczasów cen złota

W piątek ceny złota znów wystrzeliły w górę. Cena złotego kruszcu osiągnęła 2548 dolarów za uncję. Jest to wynik o ponad 25 dolarów lepszy od poprzedniego rekordu. Powody wzrostów są jasne, tylko analitycy bardziej w nie uwierzyli. Z jednej strony jest to cięcie stóp procentowych w USA, a w rezultacie niższe stopy zwrotów z inwestycji opartych o stopę procentową lub zależnych od niej. Z drugiej strony mamy jeszcze napięcia na Bliskim Wschodzie, czyli temat aktualny od wielu miesięcy. Jednakże ostatnie zagęszczenie wydarzeń – możliwe włączenie się Iranu i dalsze działania Izraela w Strefie Gazy, które nawet jego zwolennikom trudno jest uzasadniać – powodują, że inwestorzy coraz chętniej patrzą na złoto.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Na Wall Street w piątek dominowała konsolidacja głównych indeksów giełdowych. Nasdaq Composite, Sp500 oraz Dow Jones urosły o 0,2 proc.. Kurs EUR/USD zdołał ponownie wyjść powyżej poziom 1,10 i osiągnął pułap 1,1050 – najwyższy od początku roku. Historyczne rekordy wyznacza złoto przebijając okrągły pułap 2500 USD za uncję trojańską. W piątek otrzymaliśmy mieszane dane z amerykańskiej gospodarki. Złoty względem USD jest najsilniejszy od września 2021 roku.

Wszystkie trzy główne amerykańskie indeksy nieznacznie wzrosły (o 0,2 proc.), a akcje z USA odnotowały najlepszy tydzień od listopada 2023 roku. Nastąpiło to po spadkach na giełdzie na początku tego miesiąca, które były spowodowane słabszymi niż oczekiwano danymi o zatrudnieniu w USA i wzbudziły obawy, że Fed zbyt długo czekał z rozpoczęciem obniżania stóp procentowych co mogłoby skutkować mocniejszym spowolnieniem gospodarczym. Zeszłotygodniowe dane pokazały niższą inflację i wyższą niż oczekiwano sprzedaż detaliczną, co rozbudziło nadzieje, że Rezerwa Federalna będzie w stanie osiągnąć „miękkie lądowanie”. Rentowności amerykańskich obligacji skarbowych i dolar amerykański spadły w ubiegły piątek i w całym tygodniu.

Przed weekendem inwestorzy otrzymali komentarze od prezesa Fed z Chicago. Austan Goolsbee przyznał, że gospodarka USA nie wykazuje oznak przegrzania, a decydenci amerykańskiego banku centralnego powinni wykazać się dużą ostrożnością z utrzymywaniem polityki monetarnej na restrykcyjnym poziomie. Wcześniej z ust tego bankier padło stwierdzenie o jego coraz większych obawach związanych z rynkiem pracy, które dominują nad tymi dotyczącymi inflacji.

W tym tygodniu rynkowa uwaga skupi się na sympozjum w Jackson Hole, które zaplanowane jest na okres od 22 do 24 sierpnia. Kluczowe będzie wystąpienie przewodniczącego Fed w piątkowy poranek. Inwestorzy oczekują zaktualizowanej oceny amerykańskiej gospodarki oraz najnowszych perspektyw dla polityki pieniężnej przed wrześniowym posiedzeniem FOMC.

W ostatnim czasie wycena rynkowa dotycząca obniżki stóp procentowych w USA w przyszłym miesiącu o 50 punktów bazowych zmniejszyła się i obecnie prawdopodobieństwo takiego ruchu jest na poziomie ok 30 proc. Rynek w pełni wycenił już ruch o połowę mniejszy. Przypomnijmy, że po ostatnim słabym raporcie NFP oraz mocnej przecenie w „czarny poniedziałek” 5 sierpnia, kontrakty futures wskazywały, że jest niemalże pewne, że Fed dokona głębszego cięcia. Teraz rynek już w to zaczyna powątpiewać.

Piątkowe dane z USA pokazały wzrost indeksu nastrojów konsumentów Uniwersytetu Michigan do poziomu 67,8 pkt. z 66,4 poprzednio. Oczekiwania inflacyjne zarówno te krótkoterminowe jak i długoterminowe okazały się takie same jak w lipcu. Z kolei dane z rynku nieruchomości rozczarowały. Liczba rozpoczętych budów domów w lipcu spadła o 6,8 proc. m/m do 1,24 mln a pozwolenia na budowę w lipcu zostały zredukowane o 4 proc. m/m do 1,40 mln.

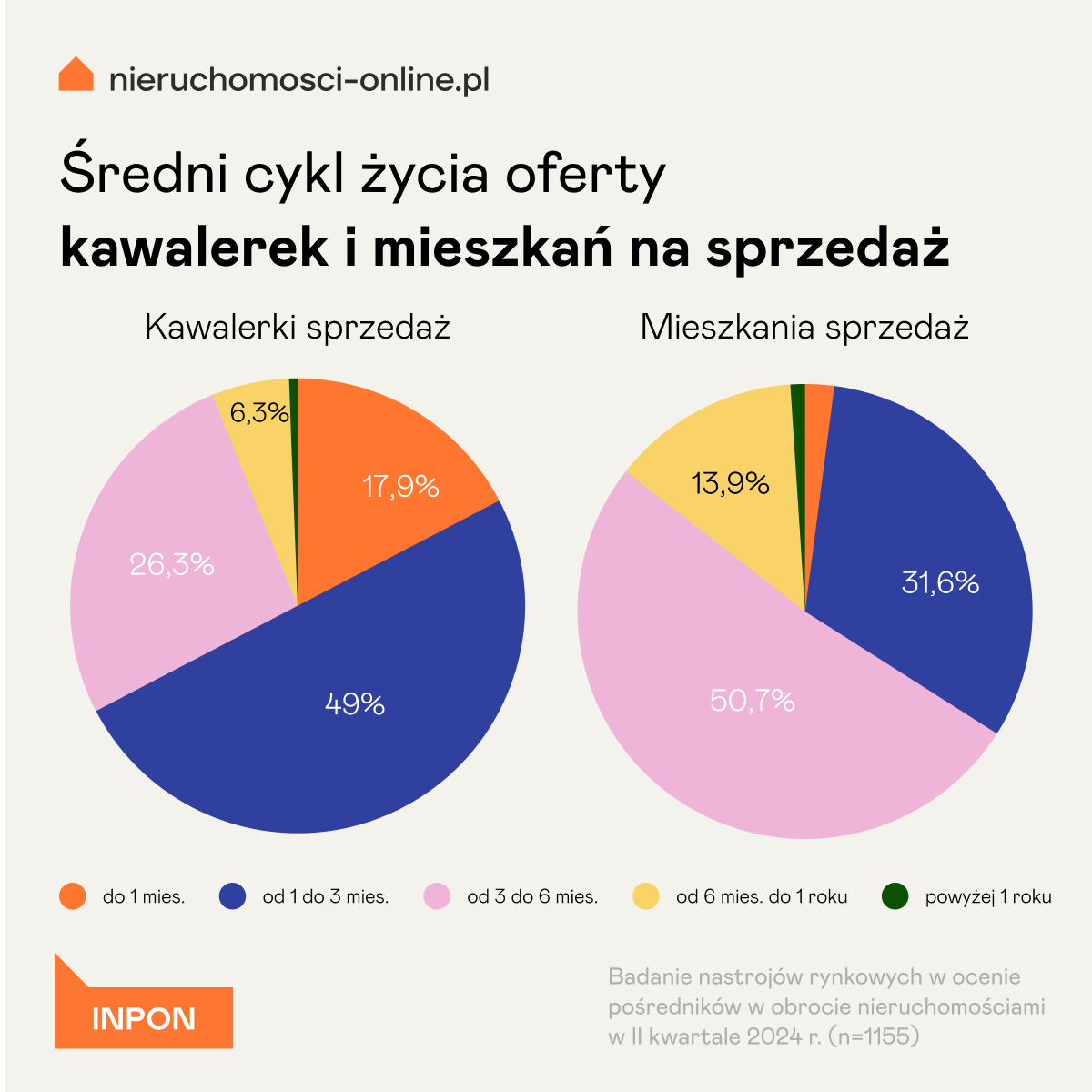

Właściciele mieszkań na własnej skórze odczuli wyhamowanie popytu na rynku. Wydłużenie czasu sprzedaży w 2024 r. potwierdziła większość obsługujących ich pośredników, którzy wzięli udział w badaniu Nieruchomosci-online.pl. W przypadku mieszkań większych niż kawalerki takie doświadczenia miało 69 proc. ankietowanych.

Jak zmienił się czas życia oferty mieszkania na sprzedaż w 2024 r. w porównaniu z 2023 r.? Takie pytanie zadał pośrednikom z całej Polski portal Nieruchomosci-online.pl.

W przypadku kawalerek najwięcej respondentów odpowiedziało, że znalezienie kupca trwa obecnie dłużej – takiego zdania jest 45 proc. ankietowanych. 38 proc. z nich twierdzi z kolei, że nie zaszła tu większa zmiana. Wydłużenie czasu sprzedaży częściej odczuwalne jest jednak w przypadku większych mieszkań – takie doświadczenia ma 69 proc. pośredników. 20 proc. nie widzi natomiast różnicy. Grono agentów, którzy odczuli, że oferty kawalerek czy większych mieszkań znikają teraz z oferty szybciej niż w ubiegłym roku, jest niewielkie.

Z badania przeprowadzonego przez Nieruchomosci-online.pl wynika, że kawalerki najczęściej sprzedają się w czasie od 1 do 3 miesięcy (tak mówi 49 proc. ankietowanych pośredników) oraz od 3 do 6 miesięcy (26 proc.). Większe mieszkania natomiast w czasie od 3 do 6 miesięcy (50 proc.). W tym przypadku rzadziej wskazywano na czas transakcji wynoszący od 1 do 3 miesięcy (31 proc.).

Nie ma programu wsparcia, nie ma tłumu chętnych

– Osoby planujące sprzedaż mieszkania powinny liczyć się z tym, że może to być bardziej czasochłonne niż w 2023 r. W ubiegłym roku wiele nieruchomości schodziło na pniu, oferty potrafiły znikać dosłownie w kilka dni od publikacji, a powodem tego był m.in. popyt nakręcony przez Bezpieczny Kredyt 2 proc. – mówi Rafał Bieńkowski z Nieruchomosci-online.pl.

– Z perspektywy sprzedającego 2023 r. był bardzo dobrym czasem, ale z perspektywy kupującego już nie. Osoba poszukująca, przy wąskiej ofercie, nie miała czasu na zastanowienie się: albo kupowała niemal od razu, albo nie. W konsekwencji wielu ludzi nabywało mieszkania niespełniające do końca ich potrzeb. W 2024 r. sytuacja się odwróciła, m.in. dlatego, że nie ma sterydu w postaci rządowego programu wsparcia. W konsekwencji sprzedający muszą bardziej walczyć o klienta, a kupujący zyskali więcej czasu na dokonanie trafnego wyboru – dodaje Bieńkowski.

Brak programu wsparcia połączony z utrzymującymi się wysokimi cenami mieszkań i coraz większą konkurencją ofert (liczba ogłoszeń systematycznie rośnie od początku roku) sprawiły, że popyt na mieszkania wyhamował. Potwierdzają to też informacje płynące z rynku kredytowego.

Jak wynika z danych Biura Informacji Kredytowej, w lipcu 2024 r. o kredyt mieszkaniowy wnioskowało 30,6 tys. potencjalnych kredytobiorców w porównaniu do 43,4 tys. rok wcześniej. Tak jak się spodziewano, popyt na kredyty spadł po zakończeniu przyjmowania wniosków w ramach BK2%. – Pomimo obaw zainteresowanie kredytami mieszkaniowymi nie spadło jednak do poziomu sprzed uruchomienia programu i obecnie jest ono o około 1/3 niższe niż w lipcu zeszłego roku – informuje BIK.

Sprzedaż domu często zajmuje nawet rok

W przypadku domów jednorodzinnych najwięcej agentów nieruchomości odpowiedziało, że znalezienie nabywcy trwa dłużej niż w 2023 r. – takiego zdania jest 57 proc. ankietowanych. 32 proc. uważa, że nie zaszła tu zmiana, a 11 proc., że ogłoszenia znikają z oferty nawet szybciej.

Z badania nastrojów Nieruchomosci-online.pl wynika, że domy najczęściej sprzedają się w czasie od 6 miesięcy do 1 roku (tak potwierdza 45 proc. ankietowanych) oraz od 3 do 6 miesięcy (27 proc.). Transakcje powyżej roku wskazało z kolei 20 proc. pośredników.

W kategorii działek budowlanych też przeważały opinie o wydłużeniu się czasu sprzedaży, ale już nie tak wyraźnie: 48 proc. osób odczuło wydłużenie czasu, 40 proc. utrzymanie czasu, a 12 proc. jego skrócenie. Sprzedaż gruntu zajmuje najczęściej od 6 miesięcy do 1 roku (42 proc. ankietowanych) oraz od 3 do 6 miesięcy (32 proc.).

Podczas kompletowania wrześniowej wyprawki, polscy rodzice coraz częściej biorą pod uwagę gust dziecka – deklaruje tak ponad 64 proc. osób przepytanych w ramach cyklicznego badania Barometr Providenta. Cena jest dla nich równie ważna, co odzwierciedla przeciętna kwota przeznaczana na wyprawkę dla jednej pociechy – o 146 zł niższa niż w ubiegłym roku.

W związku z powrotem dzieci do szkoły, w tym roku po raz pierwszy zapytaliśmy także o zjawisko hejtu – ponad 85 proc. osób zgadza się ze stwierdzeniem, że hejt jest poważnym problemem w polskich szkołach.

Wyniki Barometru Providenta pokazują, że aż dwóch na trzech Polaków pokryje koszty wyprawki szkolnej z bieżących dochodów. Ten sposób finansowania nieznacznie częściej deklarują mężczyźni (69,7 proc. vs. 64,7 proc. kobiet). Niecałe 40 proc. skorzysta z dostępnych programów socjalnych, a więcej niż co piąty badany (22,6 proc.) sięgnie do oszczędności. W tym roku niemal całkowicie rezygnujemy natomiast z pożyczania – zaledwie 1,1 proc. skorzysta z oferty instytucji finansowej, a 0,2 proc. z pomocy rodziny.

– Jak wynika z nowej edycji Barometru Providenta, ponad połowa wszystkich rodziców, a także aż dwie trzecie opiekunów w wieku od 25 do 34 lat, kompletuje wyprawkę systematycznie przez całe wakacje, co umożliwia rozłożenie kosztów tego wydatku na kilka miesięcy – to rozsądne podejście, które mniej obciąża nasze domowe budżety – mówi Karolina Łuczak, Rzeczniczka Prasowa Provident Polska. – Niecałe 38 proc. wszystkich badanych poświęca w tym celu kilka ostatnich dni wakacji. W tej kategorii wyróżniają się najmłodsi – 80,4 proc. z nich czeka z zakupami do ostatniej chwili. Zaledwie 2 proc. robi to ostatniego dnia przed rozpoczęciem roku szkolnego, a 6 proc. kompletuje wyprawkę jeszcze podczas pierwszych dni szkoły – dodaje.

Na wyprawkę wydamy mniej niż w zeszłym roku

Powrót jednego ucznia do szkoły będzie kosztował rodziców średnio 656,62 zł. Najwyższe wydatki deklarują mieszkańcy województwa warmińsko-mazurskiego – 1269,97 zł, a także łódzkiego – 918,85 zł. Z kolei najniższe odnotowano w zachodniopomorskim – 457,28 zł oraz świętokrzyskim – 495,90 zł.

– Można powiedzieć, że koszty wyprawki się stabilizują – w zeszłorocznym badaniu odnotowaliśmy rekordowe 802 zł, jednak w latach 2020-2022 suma ta oscylowała w granicach 330-350 zł. Obecnie, ze względu na rosnące koszty życia, taki budżet jest trudniejszy do zachowania – tylko co piąty ankietowany wyda maksymalnie 300 zł – zauważa Karolina Łuczak. – W tym roku, 40 proc. Polaków kompletujących wyprawkę szkolną chce zmieścić się w kwocie między 301 a 500 zł, a 27,3 proc. przeznaczy od 501 do 1000 zł. Jedynie 1 na 10 osób planuje wydatek powyżej 1000 zł – mówi Rzeczniczka Provident Polska.

Niezmiennie, największym obciążeniem finansowym dla rodziców są podręczniki – tą odpowiedź wskazało 37,9 proc. wszystkich badanych i ponad połowa osób w wieku 45-54 lat. Dla co czwartego ankietowanego najbardziej kosztowne są natomiast nowe ubrania dla dzieci, a dla niecałych 20 proc. sprzęt elektroniczny. Plecak to główny wydatek dla co dziesiątej osoby.

Wyprawka pachnąca nowością

Według tegorocznego Barometru Providenta, zaledwie 4,3 proc. rodziców decyduje się na zakup tak wielu używanych elementów wyprawki jak to możliwe. Wybór aż 64,1 proc. opiekunów pada wyłącznie na nowe produkty, a 31,6 proc. kupuje rzeczy częściowo nowe i używane. Mężczyźni zdecydowanie preferują nowe przedmioty (70,4 proc. vs. 59,4 proc. kobiet), a kobiety częściej stawiają na równowagę nowych i używanych przyborów szkolnych (35,4 proc. vs. 26,5 proc. mężczyzn).

Podczas kompletowania szkolnej wyprawki, dla rodziców najważniejszy jest gust dziecka – wyszczególniło tak 64,4 proc. z nich. Cena, wskazana przez 63,4 proc. badanych, ma tylko niewiele mniejsze znaczenie. Funkcjonalność to główne kryterium dla 56,5 proc. osób, a 31 proc. najbardziej zależy na walorach edukacyjnych wyprawki. Moda liczy się dla 9 proc. ankietowanych.

Przy okazji powrotu do szkoły warto rozmawiać o edukacji finansowej

– Powrót do szkoły to idealny moment, żeby poruszyć temat edukacji finansowej, która wprowadzona już na wczesnym etapie kształcenia, mogłaby znacząco przyczynić się do zwiększenia świadomości Polaków podczas korzystania z usług finansowych, a także pomóc w zarządzaniu domowym budżetem i planowaniu większych wydatków, takich jak wrześniowa wyprawka – zauważa Karolina Łuczak.

Jak wynika z badania Financial Wellbeing, wykonanego przez Kantar na zlecenie IPF Group, właściciela Provident Polska, większość Polaków uważa, że zagadnienia związane z finansami powinny być poruszane już w szkole. Niemal 60 proc. respondentów jest zdania, że nauka na temat finansów powinna być obowiązkowa nawet w podstawówce, a o wprowadzeniu edukacji finansowej do szkół ponadpodstawowych pozytywnie wypowiada się niemal 75 proc. badanych.

Świadomość hejtu w szkole

Aż 85,7 proc. osób przepytanych w ramach najnowszej edycji Barometru Providenta zgadza się ze stwierdzeniem, że zjawisko hejtu jest poważnym problemem w polskich szkołach, a ponad połowa w sposób zdecydowany. Jedynie 2,7 proc. Polaków nie zauważyło tego problemu.

– W tym roku po raz pierwszy zapytaliśmy w naszym cyklicznym Barometrze o zjawisko hejtu. Wyniki dają do myślenia – dziecko co piątego rodzica doświadczyło hejtu w szkole, a nawet 15 proc. opiekunów nie wie, czy taka sytuacja miała miejsce – mówi Karolina Łuczak, Rzecznika Prasowa Provident Polska.

O badaniu Barometr Providenta:

Barometr Providenta to cykliczne badanie Polaków, które pozwala na lepsze rozumienie zachowań i decyzji finansowych konsumentów. Badanie zostało zrealizowane przez Danae sp. z o.o. metodą CAWI na próbie N=1000 dorosłych Polaków, w lipcu 2024 r.

24 proc. Ukraińców pracujących i mieszkających w Polsce razem z dziećmi w wieku objętym obowiązkiem szkolnym (7-17 lat) deklaruje, że nie wysyła ich do Polskiej szkoły, wynika z badania przeprowadzonego przez Grupę Progres. Większość – 76 proc. – przyznaje, że korzysta z polskiego systemu edukacji, ale co trzeci rodzic (33 proc.) rozważa jedynie naukę zdalną w placówce w Ukrainie. Zresztą wielu już tak robi, 34 proc. rodziców przyznaje, że ich dzieci uczą się równolegle – uczęszczają do polskiej szkoły, a jednocześnie na zajęcia online prowadzone przez ukraińskie placówki. Dla 67 proc. badanych utrata świdczeń w momencie, gdy ich dziecko nie będzie uczyło się w polskiej szkole, jest istotnym argumentem za korzystaniem z polskiego systemu edukacji, a nie nauki zdalnej w ukraińskiej szkole.

Od 1 września zmieniają się przepisy dotyczące prawa do świadczeń rodzinnych dla ukraińskich rodziców. Aby je otrzymać, dziecko będzie musiało uczęszczać do polskiej szkoły. Wcześniej krajowe władze pozwalały na wybór – uczniowie mogli kontynuować naukę jedynie w ukraińskim systemie edukacyjnym, uczestnicząc w zajęciach zdalnych, bez utraty świadczeń. Nowelizacja prawa zmusza jednak rodziców do zapisania dzieci do polskich placówek edukacyjnych, jeśli chcą nadal korzystać z finansowego wsparcia oferowanego przez polski rząd. Dla sporej części rodziców z Ukrainy pracujących w Polsce (67 proc. badanych) utrata świadczeń to ważny powód, który motywuje ich do posyłania swoich dzieci do placówek oświatowych nad Wisłą. Szczególnie, że dotychczas wielu z nich korzystało z różnych form wsparcia oferowanych przez Polskę. Na koniec listopada ubiegłego roku uchodźcy pobierali świadczenia 500+ na 328 tys. dzieci. Na 12 tys. dzieci pobrano świadczenia w ramach Rodzinnego Kapitału Opiekuńczego, a na 141 tys. dzieci – świadczenie 300+. Z kolei na 35 tys. dzieci pobierane były zasiłki rodzinne, a ponad milion osób otrzymało również specjalne świadczenie 300 zł na start.

– Polska stała się schronieniem dla tysięcy ukraińskich rodzin, które uciekły przed konfliktem zbrojnym. Część zaczęła prowadzić tu „normalne” życie – rodzicie podjęli pracę, a ich dzieci uczęszczają do szkół nad Wisłą. Jednak ich edukacja nie jest prosta i rodzi wiele dylematów, szczególnie przed zbliżającym się początkiem roku szkolnego – mówi Andrzej Vilk, kierownik działu legalizacji zatrudnienia w Grupie Progres.

Jak wynika z badania Grupy Progres, co czwarty rodzic (24 proc.) przyznaje, że jego rodzina nie korzysta z krajowej oświaty, mimo że jej najmłodsi członkowie są w wieku objętym obowiązkiem szkolnym (7-17 lat). Najczęściej (73 proc. badanych) do polskich placówek nie chodzą dzieci rodziców, którzy nie planują wiązać się z naszym krajem na dłużej i w przyszłości chcą z niego wyjechać lub nie wiedzą jeszcze, co zrobią (12 proc. badanych). Jedynie 15 proc. nieposyłających młodych osób do polskich szkół to rodzice, którzy chcą mieszkać w naszym kraju.

Rodzice z Ukrainy mają też podzielone zdania na temat naszego systemu edukacji. 41 proc. uważa, że polskie szkoły są dobrze dostosowane do potrzeb ich dzieci, 23 proc. jest przeciwnego zdania, a 36 proc. nie ma wyrobionej opinii. W grupie niezadowolonych są najczęściej rodzicie dzieci uczęszczających do szkół podstawowych (28 proc. twierdzi, że polski system edukacji nie jest dostosowany do nauki młodych osób z Ukrainy), 59 proc. jest zadowolonych z poziomu i programu kształcenia, a 13 proc. nie ma zdania.

W przypadku rodziców przedszkolaków 20 proc. z nich mówi o nieprzystosowaniu placówek w Polsce, 48 proc. twierdzi, że są one dobrze przygotowane na przyjęcie uczniów ze Wschodu, a aż 32 proc. odpowiada, że nie wie, jak jest. Najlpszą opinię o polskim systemie edukacji mają rodzice młodzieży ze szkół średnich – 71 proc. z nich uważa, że ich dzieci są dobrze kształcone w krajowych placówkach.

– Z naszego badania wynika, że obecnie 34 proc. rodziców z Ukrainy pracujących w Polsce przyznaje, że posyła swoje dzieci do polskiej placówki i dba o to, by równolegle uczyły się one zdalnie w ukraińskiej szkole. To dość duże wyzwanie dla najmłodszych i z czasem rodzice zaczną wybierać jeden tok nauczania swoich dzieci – mówi Andrzej Vilk, kierownik działu legalizacji zatrudnienia w Grupie Progres. – Decyzja, czy będzie to polska, czy ukraińska szkoła, zostanie uzależniona od planów życiowych danej rodziny, ale też od świadczeń, które może ona stracić, jeśli zrezygnuje z krajowego systemu oświaty. Dla wielu Ukraińców to istotny argument za tym, by jednak tego nie robić – dodaje.

Badani sygnalizowali też, że dużym problemem dla ich dzieci jest szybkie przestawienie się na język polski. Ułatwiają to dodatkowe zajęcia dla obcokrajowców dające dużą szansę na sprawną integrację dzieci uchodźców z ich nowymi kolegami. Trudności stanowi też różnica w programach nauczania ukraińskich szkół z ich polskimi odpowiednikami. Na szczęście obecnie dużo prościej jest wspomniane różnice pogodzić. Brakuje im również wsparcia integracyjnego. Choć niektóre szkoły oferują programy integracyjne, rodzice uważają, że wsparcie nie zawsze jest wystarczające. Dzieci z Ukrainy często czują się wyobcowane, co może negatywnie wpływać na ich zdolność do nauki i ogólne samopoczucie w szkole. W niektórych przypadkach brakuje też nauczycieli i specjalistów np. psychologów, którzy mogliby skutecznie pomagać uczniom z trudnościami adaptacyjnymi.

***

Badanie Grupy Progres „Ukriańcy o życiu w Polsce” zostało zrealizowane w dniach 22 lipca – 4 sierpnia 2024 r. na reprezentatywnej grupie N=1000. Respondentami byli pełnoletni Ukraińcy (kobiety i mężczyźni) aktywni zawodowo i mieszkający w Polsce razem ze swoimi dziećmi. W ramach badania ilościowego posłużono się ankietą internetową (CAWI) oraz badaniem DAR.

Łukasz Robert Włodarczyk – współzałożyciel spółki Silk Road Games, europejskiego dystrybutora gier na licencjonowanym rynku chińskim, objął stanowisko członka zarządu w Big Cheese Studio. Na początku sierpnia SRG nabyła ponad 41 proc. akcji łódzkiego studia, które odpowiada za sukces sprzedażowego hitu – Cooking Simulator. W dalszych krokach planowane są zmiany w radzie nadzorczej oraz zarządzie BCS.

W trakcie swojej kariery zawodowej Łukasz Robert Włodarczyk zdobył szerokie doświadczenie związane z rynkiem finansowym. Pracował m.in. przy transakcjach private equity w Advent International (2010-2011) oraz Mid Europa Partners (2011-2017). Jest absolwentem Szkoły Głównej Handlowej (SGH) w Warszawie.

– Dostrzegam duży potencjał w Big Cheese Studio. Jestem przekonany, że przed tą spółką wiele sukcesów i cieszę się, że będę mógł ją wspierać w dążeniu do ich realizacji. Wierzę, że nasza współpraca z zespołem i moje doświadczenie przyczynią się do dalszego wzmacniania pozycji firmy na konkurencyjnym rynku gamedev – mówi Łukasz Robert Włodarczyk, członek zarządu w Big Cheese Studio i współzałożyciel Silk Road Games. – Po uporządkowaniu procesów w spółce, ułożeniu niektórych z nich na nowo, planujemy zmiany w radzie nadzorczej, w której pojawi się wiele znanych nazwisk z branży growej. Widzimy sporo szans dla BCS i chcemy je maksymalnie wykorzystać – dodaje Łukasz Robert Włodarczyk.

Łukasz Robert Włodarczyk doświadczenie związane z rynkiem gamedev zdobył m.in. jako współzałożyciel Silk Road Games. Model biznesowy spółki polega na wprowadzaniu wysokiej jakości gier na rynek chiński poprzez przeprowadzenie procedury dostosowania tytułu do wymagań regulatora chińskiego. Jako członek zarządu w Big Cheese Studio Łukasz Robert Włodarczyk zajmie się zarządzaniem finansami firmy oraz sprawowaniem nadzoru nad jej strategią, w tym potencjalnie projektami M&A.

– Mamy pomysł na rozwój gry Cooking Simulator i jej komercjalizację na dobrych warunkach. Planujemy DLC oraz udostępnienie tytułu w wersji mobilnej. Duże nadzieje wiążemy też ze wznowieniem prac nad drugą odsłoną gry. A to dopiero początek – dodaje Łukasz Robert Włodarczyk.

Od 2015 roku Łukasz Robert Włodarczyk jest aktywnym inwestorem (m.in. w Clochee – jedna z wiodących polskich marek w segmencie kosmetyków naturalnych i w Stella Nutrition – producent suplementów diety i wyrobów medycznych). Od 2017 roku jest aktywny w obszarze niezależnego doradztwa M&A. Na koncie ma kilka transakcji zakończonych sukcesem w tym m.in. sprzedaż SolidBrain (outsourcing IT) do IT Kontrakt czy sprzedaż MML (klinika laryngologiczna) do Medicover.

Polski sektor medyczny przeżywa obecnie dynamiczny rozwój, a jednym z najbardziej obiecujących graczy na rynku jest Advanced Medical Equipment S.A. (AME). Start-up ten, z siedzibą w Polsce, jest twórcą rewolucyjnego urządzenia Diabetomat, które ma szansę stać się przełomem w diagnostyce cukrzycy. Już niedługo AME planuje debiut na rynku NewConnect, co może być kluczowym krokiem w jego globalnej ekspansji.

Cukrzyca, nazywana „epidemią XXI wieku”, dotyka miliony ludzi na całym świecie, a obecne metody monitorowania poziomu glukozy we krwi są nie tylko inwazyjne, ale również uciążliwe dla pacjentów. Diabetomat, opracowany przez AME, ma zmienić tę sytuację. Urządzenie, które swoim wyglądem przypomina telefon komórkowy, pozwala na bezinwazyjne badanie poziomu cukru we krwi, co stanowi ogromny krok naprzód w opiece nad diabetykami.

Diabetomat

Wprowadzenie Diabetomatu na rynek może znacząco podnieść jakość życia pacjentów, zwłaszcza dzieci i osób starszych, które często mają trudności z codziennym stosowaniem tradycyjnych metod pomiaru. Urządzenie ma potencjał, by stać się standardem nie tylko w domach, ale także w szpitalach, szkołach i domach opieki.

Strategia finansowania i plan debiutu

Advanced Medical Equipment S.A. z powodzeniem przeprowadziło trzy rundy finansowania, które przyniosły spółce ponad 3 miliony złotych. Dzięki temu firma jest już wyceniana na ponad 42 miliony złotych, co stanowi solidną podstawę do dalszego rozwoju. Uzyskane środki zostaną przeznaczone na certyfikację medyczną Diabetomatu oraz przygotowanie do produkcji seryjnej.

Debiut na rynku NewConnect, planowany na wrzesień 2024 roku, ma umożliwić firmie pozyskanie kolejnych funduszy i zwiększenie rozpoznawalności na rynku kapitałowym. Prof. Artur Rydosz, prezes AME, podkreśla, że zainteresowanie inwestorów projektem jest duże, co wróży spółce świetlaną przyszłość na giełdzie.

Konkurencja i potencjał rynku

Rynek glukometrów, na którym działa AME, jest jednym z najszybciej rozwijających się sektorów medycznych. Szacuje się, że globalna wartość tego rynku przekroczy 15 miliardów dolarów w ciągu najbliższych pięciu lat. W obliczu rosnącej liczby zachorowań na cukrzycę, potrzeba innowacyjnych rozwiązań staje się coraz bardziej paląca.

Choć na rynku działa już kilka firm opracowujących podobne urządzenia, takich jak niemiecki DiaMonTech czy duński RSP Systems, Diabetomat ma wyróżniać się na tle konkurencji swoją łatwością obsługi i przystępnością cenową. Kluczową przewagą AME może okazać się również unikatowe oprogramowanie, które sprawi, że Diabetomat stanie się powszechnie dostępnym narzędziem diagnostycznym.

Mimo ogromnego potencjału, przed AME stoją liczne wyzwania. Certyfikacja medyczna, produkcja na dużą skalę oraz walka o pozycję na globalnym rynku wymagają nie tylko znacznych nakładów finansowych, ale także czasu i determinacji. Jednak, jeśli spółce uda się zrealizować swoje ambitne plany, Diabetomat może stać się jednym z najbardziej innowacyjnych produktów medycznych XXI wieku.

Advanced Medical Equipment S.A. znajduje się na rozdrożu – z jednej strony ma szansę na globalny sukces, z drugiej musi stawić czoła silnej konkurencji i skomplikowanemu procesowi certyfikacji. Jednak z odpowiednim wsparciem inwestorów i dalszym rozwojem technologii, AME może stać się liderem na rynku medycznym, a Diabetomat produktem, który zmieni życie milionów ludzi na całym świecie.

Diabetomat: Klucz do zmiany globalnej

Cukrzyca dotyka obecnie ponad 400 milionów ludzi na całym świecie, a liczba ta będzie systematycznie rosnąć. Koszty leczenia tej choroby stanowią już dziś 9% wszystkich wydatków zdrowotnych na świecie. Diabetomat, jako narzędzie do szybkiego i bezinwazyjnego monitorowania poziomu glukozy, może stać się kluczem do zmniejszenia tych kosztów i poprawy jakości życia chorych.

Debiut na NewConnect to dla Advanced Medical Equipment S.A. nie tylko szansa na dalszy rozwój, ale także możliwość zmiany globalnej sytuacji zdrowotnej. Jeśli firma zdoła wprowadzić Diabetomat na światowe rynki, może stać się symbolem polskiej innowacyjności i technologicznego przełomu w walce z cukrzycą.

Polacy świętują, rynki giełdowe odrabiają straty. Jak niewiele trzeba, by przejść od widma recesji do miękkiego lądowania. Lokomotywa gospodarcza naszego kontynentu nieco zardzewiała.

Rynki w górę

W naszym kraju trwa długi weekend, więc handel i tym samym płynność jest niemal „martwa”. Nie można tego powiedzieć o rynkach światowych, gdzie trwa w najlepsze odrabianie strat z wyprzedaży z początkowych dni sierpnia. Niemiecki DAX zyskał niemal 1%, a jeszcze bardziej okazale wypadły wyniki na amerykańskim parkiecie, gdzie odnotowano ponad 1,5% wzrosty. Dzisiaj ta świetna passa jest kontynuowana, a na giełdach dominuje kolor zielony. Warto podkreślić, że praktycznie wymazaliśmy spadki z sierpnia. Niewykluczone, że turbulencje, które nawiedziły parkiety za sprawą fatalnego raportu z rynku pracy, idą już w zapomnienie. Tym samym kolejny miesiąc wakacyjny możemy zakończyć na plusie.

Inwestorzy znów w różowych okularach

A teraz przejdźmy do sedna całej tej sytuacji. Tak jak spadki były mocno związane z pojawieniem się widma recesji (w związku z gorszymi wskaźnikami dotyczącymi amerykańskiego rynku pracy), tak i teraz wzrosty są konsekwencją oddalenia się tego scenariusza. Na bazowy rozwój wydarzeń wysuwa się teraz miękkie lądowanie gospodarki USA. Wystarczyło tak naprawdę niewiele, można powiedzieć, że do wyciągnięcia tego wniosku wykorzystano dwie pozycje makro. W relacji m/m mocno wzrosła sprzedaż detaliczna w Stanach. Wynik 1% zaskoczył mocno analityków, którzy oczekiwali poziomu 0,4%. Drugim pozytywem okazała się liczba nowych zasiłków dla bezrobotnych, dużo niższa od prognoz – 227 tys. vs 235 tys. Inwestorzy szybko więc doszli do wniosku, że wizja recesji była przesadzona, a w gospodarce nie jest wcale tak źle, jak mogło się wydawać. Patrząc na rynek FX, a szczególnie parę EUR/USD, większego wpływu ostatnich wydarzeń nie widać, jednak na parkietach giełdowych powiew optymizmu jest mocno widoczny.

Kiepska informacja dla Polski

Choć można mówić o tym, jak to dobrze wygląda sytuacja w USA, to – jeśli spojrzymy na lokomotywę gospodarczą Europy, bądź co bądź największą gospodarkę tego kontynentu – zauważymy spore problemy. Analitycy cały czas obniżają perspektywy wzrostu. Na ten rok mowa jest już o raptem 0,1%, w przyszłym roku ma być lepiej (1,1%). Można powiedzieć, że z taką „przerdzewiałą lokomotywą” strefa euro daleko nie zajedzie. Na szczęście, choć można być tym faktem nieco zaskoczonym, motorami napędowymi stały się niemal już zwyczajowo mające problemy kraje południa. To włoska gospodarka ma się rozwijać w tempie 0,8%, a jeszcze okazalej wyglądać ma hiszpańska z wynikiem 2,6%. Tak kiepskie informacje od naszych zachodnich sąsiadów nie są dobre dla Polski, gdyż Niemcy nadal są naszym głównym partnerem handlowym. Póki co EUR/PLN schodzi poniżej 4,2750.

Autor: Krzysztof Pawlak, analityk walutowy Walutomat.pl

15 sierpnia był w Polsce oraz kilku innych europejskich państwach dniem wolnym. Jednak rynki działały. W USA dostaliśmy w środę i czwartek pakiet bardzo ważnych danych – od inflacji, przez sprzedaż detaliczną, aż po produkcję przemysłową. Ważne odczyty pokazali też Brytyjczycy.

Inflacja w USA

Dane o inflacji zaskoczyły rynki. Odczyt wyniósł symboliczne 0,1% poniżej oczekiwań, więc nie jest to powalająca różnica (prognozy 3%, odczyt 2,9%). Jeżeli dołożymy do tego fakt, że dzień wcześniej inflacja producencka spadła o 0,1%, to te dane nie powinny wcale zaskakiwać. Nie powinny, a zaskoczyły. Doszło do przeceny dolara względem euro do najniższych poziomów od przełomu grudnia i stycznia. Osłabieniu dolara towarzyszyła oczywiście zwiększająca się szansa na obniżki stóp procentowych we wrześniu o 0,5%, a nie o 0,25%, co jeszcze niedawno było dominującym scenariuszem.

Czwartkowe dane z USA

Po słabszych danych w środę przyszedł dużo lepszy czwartek. Dzień wolny 15 sierpnia to domena kilku krajów europejskich, a nie USA. Tam rynek działał i zobaczyliśmy potężny pakiet danych. Sprzedaż detaliczna rosła w lipcu o 0,4%, a nie o 0,1%, jak oczekiwano. Do tego niższe od prognoz okazały się wyniki wniosków o zasiłek dla bezrobotnych, przywracając sceptykom wiarę w amerykański rynek pracy. Neutralnie dane z indeksów koniunktury przeszły bez większego echa. Później w ciągu dnia zobaczyliśmy co prawda słabszą od oczekiwań produkcję przemysłową, ale pierwszy pakiet danych okazał się wystarczający do tego, abyśmy zobaczyli korektę na dolarze. W rezultacie znów jesteśmy poniżej ważnej bariery dolara i dziesięciu centów za jedno euro. Wracamy również do oczekiwań pojedynczej obniżki stóp na wrześniowym posiedzeniu.

Dane z Wysp

Czwartek pokazał nam również dwa ważne odczyty z Wielkiej Brytanii. Z jednej strony zobaczyliśmy wyniki produkcji przemysłowej. Co prawda spada ona w skali roku o 1,4%, co pozornie jest złym wynikiem, ale analitycy spodziewali się spadku o 2,2%, więc to jednak dobry sygnał. Do tego poznaliśmy PKB. Tutaj wynik był mniej więcej neutralny i zgodny z oczekiwaniami. Mniej więcej, bo w wyniku zaokrągleń większość danych odpowiadało przewidywaniom, ale roczne PKB po zaokrągleniu w dół znalazło się o 0,1% poniżej oczekiwań. Po tych danych kurs funta szedł jednak wyraźnie w górę. Jak widać, przy odpowiednio niskich oczekiwaniach, nawet takie dane mogą być pozytywne.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Polska – inflacja bazowa,

16:00 – USA – Raport Uniwersytetu Michigan.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

W pierwszym półroczu 2024 roku ROBYG z Grupy TAG Immobilien zanotował przychody ze sprzedaży na poziomie 705 mln zł, podczas gdy marża brutto ze sprzedaży przekroczyła 158 mln zł. EBIT wyniósł około 114 mln zł, a wynik netto przypadający akcjonariuszom jednostki dominującej wyniósł 107 mln zł.W 2024 roku Grupa TAG planuje sprzedaż na poziomie 2700 mieszkań oraz zwiększenie portfela lokali na wynajem o 1000 nowych mieszkań. Ponadto Grupa rozbudowuje bank ziemi, który obejmuje potencjał budowy około 25.000 lokali w całej Polsce i szuka możliwości inwestycyjnych w nowe grunty.

W H1 2024 ROBYG podpisał 1249 umów przedwstępnych i deweloperskich oraz dodatkowo 409 umów rezerwacyjnych, które zostaną sfinalizowane jako deweloperskie wkrótce. Grupa TAG podpisała łącznie 1497 umów przedwstępnych i deweloperskich oraz 409 umów rezerwacyjnych. ROBYG zrealizował i rozpoznał w przychodach 1100 lokali, Grupa TAG zrealizowała i przekazała 1540 lokali, z czego 1330 lokali zostało przekazanych klientom, a 212 lokali wprowadzono na wynajem. Łącznie w H1 2024 roku Grupa TAG w Polsce miała w budowie około 4100 mieszkań i lokali komercyjnych. Portfolio mieszkań na wynajem Grupy wyniosło ok. 2600 lokali na koniec H1 2024.

„Wyniki pierwszego półrocza potwierdzają, że nasze cele założone na cały 2024 rok są jak najbardziej realne. Niezależnie od programów rządowych popyt na mieszkania w Polsce będzie utrzymywał się przez kolejne lata. Mamy w budowie około 3900 mieszkań, planujemy też nowe projekty i etapy na ok. 5000 mieszkań. Cały czas powiększamy bank ziemi – w czerwcu zainwestowaliśmy w duże grunty w Warszawie i Gdańsku, obecnie nasz bank ziemi jest jednym z największych wśród deweloperów działających na polskim rynku i obejmuje potencjał budowy ponad 25.000 lokali. Wprowadzamy cały czas nowe inwestycje do sprzedaży i chcemy zwiększać udziały rynkowe – umacniając pozycję jednego z liderów wśród deweloperów mieszkaniowych w Polsce. Na rynku widzimy pozytywne trendy – niższa inflacja, środki płynące z UE oraz ustabilizowana gospodarka pozwalają zakładać, że popyt na mieszkania będzie rosnąć. Niestety nadal podaż jest niska – brakuje mieszkań, zwłaszcza w Warszawie, gdzie zainteresowanie zakupem jest największe. To wynik zbyt wolnych procedur administracyjnych – które trzeba zdecydowanie przyspieszyć” – wskazał Oscar Kazanelson, przewodniczący rady nadzorczej ROBYG i Vantage.

W czerwcu 2024 roku Grupa TAG Immobilien – do której należy ROBYG i Vantage – zainwestowała 390 mln zł w bank ziemi w całej Polsce. W pierwszym półroczu 2024 roku Grupa TAG w Polsce miała w budowie około 3900 mieszkań i lokali komercyjnych.

„Mamy mocną, stabilną pozycję w Polsce – jesteśmy jednym z najbardziej uznanych i wiarygodnych inwestorów. Cały czas zwiększamy swój obszar działania i szukamy kolejnych gruntów w aglomeracjach, w których działamy: Warszawie, Wrocławiu, Poznaniu, Łodzi i Trójmieście. W tym roku zainwestowaliśmy ponad 400 mln zł w bank ziemi rozszerzając nasz potencjał budowlany do ponad 25.000 mieszkań i planujemy kolejne zakupy gruntów. Chcemy intensywnie rozwinąć naszą działalność w Łodzi – gdzie widzimy ogromny potencjał rynku nieruchomości mieszkaniowych, ponadto analizujemy możliwości w każdym większym mieście w Polsce. Naszym celem jest zbudowanie mocnego, dużego portfela gruntów – już dziś mamy jeden z największych banków ziemi wśród deweloperów w Polsce, ze świetnymi lokalizacjami. W wielu miastach widzimy ogromny potencjał dla zagospodarowania przestrzeni miejskich i dostarczania ciekawej oferty mieszkaniowej przez deweloperów” – powiedział Eyal Keltsh, prezes zarządu ROBYG i Vantage.

W 2023 roku Grupa ROBYG zanotowała przychody ze sprzedaży na poziomie 1,8 mld zł, podczas gdy marża brutto ze sprzedaży przekroczyła 460 mln zł. EBIT wyniósł około 460 mln zł, a wynik netto przypadający akcjonariuszom jednostki dominującej wyniósł 370 mln zł. W 2023 roku Grupa ROBYG podpisała 2800 umów przedwstępnych i deweloperskich oraz dodatkowo 680 umów rezerwacyjnych, a także przekazała około 3360 lokali. Łącznie Grupa TAG w Polsce sprzedała 3600 lokali mieszkalnych i komercyjnych, zrealizowała i przekazała 4300 lokali, z czego 3800 lokali zostało przekazanych klientom, a 500 wprowadzono na wynajem.

Creotech Instruments, notowany na GPW wiodący producent satelitów i systemów satelitarnych, ogłosił oficjalną datę startu misji EagleEye. Największy polski satelita zostanie wystrzelony już 16 sierpnia, około godz. 20:19 polskiego czasu. Termin ten został wyznaczony przez firmę SpaceX, dostawcę usługi wystrzelenia. EagleEye zostanie wyniesiony na orbitę okołoziemską na rakiecie Falcon- 9 z bazy Vandenberg w Kalifornii, w ramach misji Transporter-11. Separacja polskiego satelity planowana jest na godz. 21.38 naszego czasu.

Grzegorz Brona, prezes Creotech Instruments

– Po wielu latach pracy nad systemem satelitarnym HyperSat, na którym bazuje pierwszy polski duży satelita, nadchodzi kluczowy moment. Rakieta Falcon 9 umieści EagleEye w przestrzeni kosmicznej.Jest to moment, na który czekaliśmy od dawna wraz z całą polską branża kosmiczną. Start rakiety odbędzie się z bazy Vanderberg w Kalifornii i będzie można go oglądać w przygotowywanej transmisji online. Dla mnie osobiście będzie to wydarzenie bardzo specjalne. 12 lat temu, gdy powstawał Creotech Instruments S.A. zapowiedzieliśmy, że firma za cel obrała sobie uzyskanie zdolności do projektowania i produkcji w pełni polskich satelitów. Wtedy nikt w to nie wierzył. A teraz, po wybudowaniu laboratoriów, zaplecza produkcyjnego, a przede wszystkim przyciągnięciu do Creotech doskonałych ludzi, na których barkach spoczęła misja budowy EagleEye, jesteśmy gotowi. – mówi Grzegorz Brona, prezes zarządu Creotech Instruments SA.

EagleEye to największy i zarazem najbardziej zaawansowany w historii naszego kraju mikrosatelita, zbudowany przez Creotech Instruments, przy zaangażowaniu rodzimych firm. Jego waga wynosi ok. 55 kg, co odpowiada łącznej masie wszystkich polskich satelitów, które powstały od początku naszego udziału w eksploracji kosmosu. To przełomowy projekt dla całego polskiego sektora kosmicznego i równocześnie istotny krok w rozwoju narodowych kompetencji w zakresie projektowania, budowy, integracji oraz wynoszenia małych satelitów.

EagleEye jest oparty na autorskiej platformie HyperSat, która już teraz stanowi kluczowy element szeregu projektów na szczeblu krajowym i europejskim. Satelita został wyposażony w teleskop optyczny polskiej firmy Scanway, który umożliwia wykonywanie zdjęć powierzchni Ziemi w pasmach widzialnym (VIS) i bliskiej podczerwieni (NIR) oraz komputer instrumentu opracowany przez Centrum Badań Kosmicznych PAN.

Misja rozpocznie się od umieszczenia EagleEye na orbicie ok. 510 km, skąd nastąpi manewr zejścia satelity na bardzo niską orbitę (VLEO – ang. Very Low Earth Orbit) o wysokości ok. 350 km z wykorzystaniem silnika jonowego. Tam też nastąpi sprawdzenie możliwości jego operowania i obrazowania Ziemi. Inżynierowie Creotech Instruments będą nadzorować całą misję z Mission Operations Center, które mieści się w siedzibie Spółki w Warszawie.

Wystrzelenie największego i najbardziej zaawansowanego polskiego satelity odbędzie się z bazy Vandenberg Space Force Base w Kalifornii. Nastąpi to za pośrednictwem rakiety Falcon 9 należącej do firmy SpaceX Elona Muska.

Falcon 9, SpaceX

Creotech do tej pory zrealizował ponad 50 projektów kosmicznych, natomiast spółka na bieżąco stara się dywersyfikować działalność poprzez udział w szeregu różnych przedsięwzięciach. Do najbliższych zaliczyć można projekt PIAST, który przewiduje na 2025 r. gotowość do wystrzelenia konstelacji trzech satelitów o rozdzielczości rzędu 5 metrów. Wartość projektu opiewa na ok. 15 mln EUR. Niedawno zakończono przegląd CDR i tym samym ukończono II jego etap. Pod koniec lipca br. Europejska Agencja Kosmiczna wybrała Creotech do zaprojektowania sześciu sond kosmicznych odpornych na radiację, które będą częścią misji naukowej „Plasma Observatory”. Jest to pierwsza misja naukowa klasy M, w której polska firma pełni rolę dostawcy całych sond kosmicznych.

Inflacja CPI w USA w lipcu wyniosła 2,9 proc. r/r. Wskaźnik w ujęciu rocznym po raz pierwszy od marca 2021 r. spadł poniżej 3 proc. Konsensus rynkowy wynosił właśnie 3 proc. r/r. W ujęciu miesięcznym ceny wzrosły o 0,2 proc. Inflacja bazowa z kolei wyniosła 3,2 proc. r/r.

Inflacja zmierza do celu wyznaczonego przez FED. Obserwujemy także oznaki przesilenia na amerykańskim rynku pracy, gdzie stopa bezrobocia niespodziewanie wzrosła do 4,3 proc. Połączenie pierwszych oznak problemów na rynku pracy i względnie niskiej inflacji staje się solidnym argumentem dla rozpoczęcia cyklu obniżek.

Wrześniowa obniżka jest już praktycznie przesądzona. Pytaniem pozostaje nie to, czy obniżki się rozpoczną, tylko w jakiej skali. Scenariuszem bazowym jest obniżka o 25 pb, jednak nie wykluczamy również ruchu o 50 pb.

Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski

Wydarzeniem dnia, jak i całego tygodnia, miał być odczyt amerykańskiej inflacji. Poza tym dostaliśmy serię odczytów o PKB z europejskich gospodarek. Złoty znów na kluczowych poziomach.

Pękła przeklęta trójka

Dane o inflacji w Stanach – mimo że wyczekiwane równie mocno, jak reakcja Iranu na poczynania Izraela – ostatecznie nie zawładnęły sercami inwestorów. Główny odczyt okazał się niższy od oczekiwań analityków i wreszcie udało się złamać tę przeklętą trójkę z przodu (wyniosła 2,9%). Reakcje na wykresach pokazują jednak, że inwestorzy, zwłaszcza po wczorajszych PPI, mieli chrapkę na znacznie więcej niż dostali. Na eurodolarze obserwowaliśmy bujnięcie w jedną stronę, bujnięcie w drugą, by ostatecznie wrócić do punktu wyjścia. Po tym, jak opadł kurz, kurs raczej myśli o zejściu w dół, co potwierdza tezę o lekkim zawodzie. Jest to też ten słabszy scenariusz dla złotego, który po tym, jak kolejny raz doszedł do ważnych poziomów, prawdopodobnie przejdzie do defensywy.

Szału nie ma

Dodatkowo dzisiaj Eurostat zebrał wszystkie opublikowane do tej pory odczyty dotyczące dynamiki PKB w drugim kwartale tego roku. To, co od razu rzuca się w oczy, to ewidentny wyścig żółwi. Zaledwie pięciu gospodarkom udało się osiągnąć pułap co najmniej 2%, z czego ledwie dwie z nich są w strefie euro. To dokładnie tyle samo ile osiągnęło ujemny wynik, przy czym w tym gronie we wszystkich państwach płaci się wspólną walutą. Z dużych gospodarek strefy tylko Hiszpanie mają powód do zadowolenia, udało im się wykręcić wzrost na poziomie 2,9%. Na drugim biegunie są oczywiście Niemcy, którzy znowu są pod kreską. Wyniki zbiorcze wynoszą 0,6% rdr dla krajów z euro oraz 0,8% dla całej Unii. Dla nas pozytywem niewątpliwie jest fakt, że stoimy na czele tego marnego konkursu z wynikiem 4%. A przecież jeszcze kilka dni temu premier Tusk narzekał, że bez pomocy RPP nie uda się nam „realizacja ambitnego zadania, jakim jest jeden z największych wzrostów w Europie”.

Skąd ten wynik?

Te 4% to wynik po tak zwanym odsezonowaniu, rezultat bez oczyszczenia to 3,2%. I ta miara wydaje się dzisiaj szczególnie ciekawa. Analitycy spodziewali się, że gospodarka wzrośnie o 2,8%, a to oznacza błąd na poziomie 0,4 p.p. To dużo, rzadko się zdarza, by analitycy mylili się aż tak bardzo. Ten błąd bierze się przede wszystkim ze zmian, jakie wprowadzają ośrodki statystyczne w metodologii liczenia. Ich efektem jest rewizja wyników z ostatnich 9 kwartałów.

W tej beczce miodu jest jednak łyżka dziegciu. Głównymi siłami napędowymi naszej gospodarki okazały się podwyżki płac oraz impuls fiskalny. Pierwszy czynnik w dłuższym terminie będzie raczej kotwicą niż paliwem. A drugi to pójście na skróty, przy czym jest nie do utrzymania w perspektywie procedury nadmiernego deficytu. Dlatego nie jest tak źle, jak jeszcze niedawno wszyscy myśleli, ale z hurraoptymizmem też radziłbym uważać.

Autor: Krzysztof Adamczak, analityk walutowy Walutomat.pl

Nadchodzące, dzisiejsze dane dotyczące inflacji konsumenckiej w USA absorbują uwagę inwestorów. Widać to wyraźnie po braku większych reakcji na inne istotne odczyty. Zarówno wyraźnie lepsze PKB z Polski, jak i kolejne słabsze dane z Niemiec przeszły niemal bez echa. W tle spadek stóp procentowych w Nowej Zelandii osłabia tamtejszego dolara.

Lepsze dane z Polski

Poznaliśmy dzisiaj dane na temat wzrostu produktu krajowego brutto. W ujęciu rocznym PKB wzrosło o 3,2%. Jest to solidny wynik, tym bardziej, że oczekiwania mówiły o 2,8%. Poprawę najlepiej widać w danych kwartalnych: w ciągu trzech miesięcy PKB wzrosło o imponujące 1,5%. Rynek walutowy przyjął to na razie dość spokojnie. Niby możemy zauważyć umocnienie złotego względem dolara, ale problem w tym, że nie widać go w stosunku do euro. Jest to zatem najprawdopodobniej wynik zmian na rynkach globalnych. Wczoraj wieczorem i dzisiaj rano byliśmy świadkami silnego osłabienia dolara względem euro. To właśnie ten ruch tłumaczy 6 groszową przecenę dolara od początku tygodnia, podczas gdy euro staniało w tym czasie zaledwie o 2 grosze.

Niemcy znów pokazują słabe dane

Jeżeli na czymś w ostatnich miesiącach na rynkach można polegać, to są to słabsze dane z niemieckiej gospodarki. Wczoraj zobaczyliśmy odczyt Indeksu Instytutu ZEW. Jeszcze miesiąc temu wynosił on 41,8 pkt. Rynki spodziewały się spadku za lipiec, aczkolwiek oczekiwały 31 pkt, a nie otrzymanych 19,2 pkt. Tak słaby wynik pokazuje, że pesymizm co do kondycji gospodarki za Odrą jest wciąż silny. Rynki początkowo zareagowały osłabieniem euro, po chwili jednak rynek zawrócił i inwestorzy wyraźnie zaczęli kupować euro za dolara. Zdaniem obserwatorów może być to efekt oczekiwania na dzisiejsze dane o inflacji. Powinny one potwierdzić, czego należy się spodziewać na wrześniowym posiedzeniu Federalnego Komitetu Otwartego Rynku. Osłabienie dolara może wskazywać na popularyzację scenariusza obniżki o 0,5%, a nie dotychczas dominującego 0,25%. Oczekiwania te potwierdza niższy od oczekiwań odczyt inflacji producenckiej za oceanem.

Niespodzianka w Nowej Zelandii

Dzisiaj o 4:00 w nocy poznaliśmy decyzję Banku Rezerwy Nowej Zelandii. Był to niespodziewany spadek z poziomu 5,5% na 5,25%. Na komentarz trzeba było zwyczajowo czekać godzinę od decyzji. Warto zwrócić uwagę, że prognozy co do wysokości stóp procentowych w Nowej Zelandii są mocno rozbieżne. Bank centralny prognozuje 3,85% na koniec 2025 roku. Z kolei rynek mówi o zaledwie 3%. To właśnie oczekiwanie dalszych obniżek powoduje, że dolar nowozelandzki jest wyraźnie w odwrocie dzisiaj od wczesnego rana. Cena spadła z 2,37 zł na 2,34 zł.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – inflacja konsumencka.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Przychody ze sprzedaży Grupy wzrosły organicznie o 2,9 procent w pierwszej połowie roku do około 10,8 miliarda euro (o -1,0 procent w ujęciu nominalnym) – wzrost w obu sektorach biznesowych

Zysk operacyjny (EBIT)wzrósł do 1,610 milionów euro (+28,4 procent)

Marża EBIT* również znacznie się poprawiła, osiągając 14,9 procent (+340 punktów bazowych)

Zysk na akcję uprzywilejowaną (EPS)* wzrósł o około jedną trzecią do 2,78 euro, +32,9 procent przy stałych kursach walut

Rachunek przepływów pieniężnych wyniósł około 800 milionów euro

Dalszy postęp w realizacji strategicznego planu rozwoju

Podniesienie prognozy wyników na rok obrotowy 2024 w połowie lipca:

Organiczny wzrost sprzedaży: 2,5 do 4,5 procent (bez zmian)

Skorygowany zwrot ze sprzedaży: 13,5 do 14,5 procent (wcześniej: 13,0 do 14,0 procent)

Skorygowany zysk na akcję uprzywilejowaną (EPS): wzrost w zakresie od +20,0 do +30,0 procent przy stałych kursach walut (wcześniej: +15,0 do +25,0 procent)

Ambicje finansowe średnio- i długoterminowe zostaną osiągnięte już w połowie okresu

Carsten Knobel, prezes zarządu Henkel

W pierwszej połowie 2024 roku Henkel odnotował dobrą organiczną dynamikę sprzedaży oraz bardzo silny wzrost zysków w nadal wymagającym środowisku ekonomicznym. Firma kontynuowała zatem z powodzeniem swoją ścieżkę rentownego wzrostu. – Osiągnęliśmy bardzo dobre wyniki biznesowe w pierwszej połowie roku. To pokazuje, że nasza strategia jest skuteczna, a nasze działania skoncentrowane na rentownym wzroście przynoszą wymierne sukcesy – powiedział Carsten Knobel, prezes zarządu Henkel

– W pierwszej połowie roku wzrost organicznej sprzedaży oraz poprawa zysków były napędzane przez oba sektory biznesowe. Fuzja naszych działalności konsumenckich zakończyła się sukcesem, a wdrożenie naszych strategicznych działań i inicjatyw miało bardzo pozytywny wpływ na rozwój sprzedaży, marży brutto i zysków. Również w naszej działalności w obszarze klejów, gdzie jeszcze bardziej dostosowaliśmy strukturę organizacyjną do potrzeb klientów, wprowadzone zmiany znacząco przyczyniają się do pozytywnego rozwoju Henkla. Nasz rachunek przepływów pieniężnych był również silny, przewyższając już wysoki poziom z pierwszej połowy 2023 roku. Wszystko to pozwala nam na dalsze, celowe inwestycje w nasz biznes i naszą przyszłość: w marki, technologie i innowacje. Ponadto realizujemy ważne inicjatywy w obszarach zrównoważonego rozwoju i cyfryzacji, aby dalej wzmacniać naszą przewagę konkurencyjną – dodał Carsten Knobel.

– Po dobrych wynikach biznesowych w pierwszej połowie roku jesteśmy pewni, że druga część roku będzie również udana, dlatego w połowie lipca podnieśliśmy naszą prognozę zysków na rok 2024. Realizujemy to, co sobie postawiliśmy za cel i jesteśmy na dobrej drodze do dalszego rentownego wzrostu. To również znajduje odzwierciedlenie w korekcie naszych ambicji finansowych średnio- i długoterminowych: jesteśmy pewni, że osiągniemy cele sprzedaży i zysków już w połowie okresu.

Prognoza wyników Grupy Henkel

17 lipca 2024 r. Henkel podwyższył prognozę wyników na rok obrotowy 2024 w stosunku do prognozy opublikowanej 3 maja 2024 r. Jest to głównie spowodowane wyższymi oczekiwaniami dotyczącymi zysków w sektorze biznesowym Consumer Brands (marki konsumenckie), przy jednoczesnym zwiększeniu inwestycji w marketing w celu wspierania innowacji. Prognoza nadal uwzględnia oczekiwania dotyczące wyższych cen materiałów bezpośrednich w drugiej połowie roku. Henkel spodziewa się teraz następującego rozwoju sprzedaży i zysków na rok obrotowy 2024:

Na poziomie Grupy Henkel nadal spodziewa się organicznego wzrostu sprzedaży w zakresie 2,5 do 4,5 procent w roku obrotowym 2024. W przypadku sektora biznesowego Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) nadal oczekuje się organicznego wzrostu sprzedaży w zakresie 2,0 do 4,0 procent, a w przypadku sektora biznesowego Consumer Brands (marki konsumenckie) między 3,0 a 5,0 procent. Według zaktualizowanej prognozyskorygowany zwrot ze sprzedaży (marża EBIT) Grupy Henkel ukształtuje się w przedziale od 13,5 do 14,5 procent (wcześniej: 13,0 do 14,0 procent). Dla sektora biznesowego Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) nadal oczekuje się skorygowanego zwrotu ze sprzedaży w zakresie od 16,0 do 17,0 procent. Dla sektora biznesowego Consumer Brands (marki konsumenckie) obecnie przewiduje się, że skorygowany zwrot ze sprzedaży wyniesie od 13,0 do 14,0 procent (wcześniej: 12,0 do 13,0 procent). W przypadku rozwoju skorygowanego zysku na akcję uprzywilejowaną (EPS) przy stałych kursach walut Henkel spodziewa się teraz wzrostu w zakresie od +20,0 do +30,0 procent (wcześniej: +15,0 do +25,0 procent).

Rozwój sprzedaży i zysków w pierwszej połowie 2024 roku

W trudnym i wymagającym otoczeniu rynkowym, przychody ze sprzedaży Grupy wyniosły10 813 milionów euro w pierwszej połowie 2024 roku. W ujęciu nominalnym nieznacznie spadły o -1,0 procenta. Po tym, jak na wcześniejsze wyniki negatywnie wpływała sprzedaż działalności w Rosji, Henkel zdołał znowu osiągnąć wzrost nominalnej sprzedaży w drugim kwartale 2024 roku (Q2: 5,496 milionów euro, +3,4 procent). Efekty kursów walutowych obniżyły sprzedaż o -1,9 procenta (Q2: +0,2 procenta). Negatywny wpływ na to miało zbycie działalności w Rosji, a pozytywny niedawno sfinalizowane przejęcia w obu sektorach biznesowych – Seal for Life i Vidal Sassoon. W ujęciu organicznym – czyli skorygowanym o efekty kursowe i przejęcia/zbycia – Henkel osiągnął dobrą dynamikę sprzedaży na poziomie 2,9 procent (Q2: +2,8 procent).

Sektor biznesowy Adhesive Technologies(kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) wygenerował dobrą organiczną dynamikę sprzedaży na poziomie 2,0 procent w pierwszej połowie 2024 roku, napędzaną przez obszary Mobility & Electronics (produkty dla branży mobilności i branży elektronicznej) oraz Craftsmen, Construction & Professional (produkty dla branży rzemieślniczej, budowlanej i klientów profesjonalnych) (Q2: +2,6 procent). Sektor biznesowy Consumer Brands(marki konsumenckie) osiągnął bardzo silny organiczny wzrost sprzedaży na poziomie 4,3 procent, do którego przyczyniły się wszystkie obszary działalności (Q2: +3,3 procent). Wzrost sprzedaży w obu sektorach biznesowych był napędzany pozytywnym rozwojem cen. Na poziomie Grupy rozwój wolumenu, który nadal jest pod wpływem zmian w portfolio w Henkel Consumer Brands (marki konsumenckie), wykazał lekko pozytywny trend – zarówno w porównaniu z pierwszą połową 2023 roku, jak i sekwencyjną poprawę w porównaniu z pierwszym kwartałem 2024 roku.

W pierwszej połowie roku organiczny wzrost sprzedaży w regionie Europy wyniósł 1,8 procent (Q2: +1,2 procent). W regionie IMEA Henkel osiągnął znaczący dwucyfrowy organiczny wzrost sprzedaży na poziomie 21,0 procent (Q2: +13,7 procent). Region Ameryki Północnej odnotował organiczny spadek sprzedaży o -1,6 procent (Q2: -0,2 procent). Region Ameryki Łacińskiej odnotował płaski rozwój sprzedaży na poziomie 0,0 procent (Q2: +2,7 procent). Region Azji i Pacyfiku osiągnął organiczny wzrost sprzedaży na poziomie 5,5 procent (Q2: +7,5 procent).

Skorygowany zysk operacyjny (skorygowany EBIT) wzrósł znacząco z 1,254 milionów euro w pierwszej połowie 2023 roku o 28,4 procent do 1,610 milionów euro, głównie w wyniku silnego wzrostu marży brutto.

Skorygowany zwrot ze sprzedaży (skorygowana marża EBIT) Grupy Henkel odnotował bardzo silny wzrost o 340 punktów bazowych z 11,5 procent do 14,9 procent.

Zysk na akcję uprzywilejowaną wzrósł znacząco do 2,46 euro (poprzedni rok: 1,35 euro). Skorygowany zysk na akcję uprzywilejowaną wzrósł o 30,5 procent do 2,78 euro w porównaniu do 2,13 euro w analogicznym okresie poprzedniego roku. Ten znaczny wzrost był głównie spowodowany wzrostem skorygowanego zysku operacyjnego. Przy stałych kursach walut, skorygowany zysk na akcję uprzywilejowaną wzrósł o 32,9 procent.

Wskaźnik kapitału obrotowego netto zmniejszył się o 0,9 punktu procentowego w porównaniu do analogicznego okresu poprzedniego roku, z 6,1 procent do 5,2 procent.

Wolne przepływy pieniężne osiągnęły 772 miliony euro, co jest wyższym wynikiem niż w pierwszej połowie 2023 roku (749 milionów euro). Jest to głównie związane z wyższym przepływem pieniężnym z działalności operacyjnej.

Na dzień 30 czerwca 2024 roku, pozycja finansowa netto wyniosła -1,440 milionów euro (31 grudnia 2023 roku: 12 milionów euro).

Wyniki sektorów biznesowych w pierwszej połowie 2024 roku

Sektor biznesowy Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) wygenerował przychody ze sprzedaży na poziomie 5,475 milionów euro w pierwszej połowie 2024 roku, co nominalnie jest na tym samym poziomie co w analogicznym okresie poprzedniego roku (Q2: 2,798 milionów euro). W ujęciu organicznym, sprzedaż wzrosła o 2,0 procent (Q2: 2,6 procent). Ten rozwój był napędzany przez komponent cenowy na poziomie +0,2 procent oraz wzrost wolumenu o 1,8 procent. W ten sposób ten sektor biznesowy wykazał poprawę w rozwoju wolumenu w drugim kwartale.

Obszar biznesowy Mobility & Electronics(produkty dla branży mobilności i branży elektronicznej) osiągnął bardzo silny organiczny wzrost sprzedaży na poziomie 5,3 procent (Q2: +6,8 procent). Ten wzrost był wspierany przez wszystkie segmenty działalności, a w szczególności przez działalność w zakresie elektroniki, która odnotowała dwucyfrowy organiczny wzrost sprzedaży w porównaniu do słabego okresu z roku poprzedniego. Obszar biznesowy Packaging & Consumer Goods(produkty dla branży opakowań i towarów konsumpcyjnych) odnotował organiczny spadek sprzedaży na poziomie -0,6 procent (Q2: -1,0 procent). W obszarze Packaging (opakowania) wzrost wolumenu zrekompensował negatywny rozwój cen. Ogólnie rzecz biorąc, działalność Consumer Goods (towary konsumpcyjne) odnotowała lekki spadek w porównaniu do silnego okresu z roku poprzedniego. Obszar biznesowy Craftsmen, Construction & Professional(produkty dla branży rzemieślniczej, budowlanej i klientów profesjonalnych) wygenerował organiczny wzrost sprzedaży na poziomie 1,0 procent (Q2: +1,7 procent), do którego przyczyniły się działalności Construction (produkty dla branży budowlanej) oraz Consumers & Craftsmen (produkty dla konsumentów, branży rzemieślniczej). Działalność General Manufacturing & Maintenance (produkcja ogólna i utrzymanie), z drugiej strony, odnotowała lekki spadek w wyniku słabszego popytu.

Skorygowany zysk operacyjny wzrósł o 21,8 procent do 933 milionów euro w pierwszej połowie 2024 roku w porównaniu do 766 milionów euro w analogicznym okresie poprzedniego roku. Skorygowana rentowność sprzedaży wzrosła znacząco o 310 punktów bazowych do 17,0 procent. Niższe koszty surowców, pozytywne efekty miksu oraz efektywność łańcucha dostaw miały szczególnie pozytywny wpływ na marżę brutto.

Sektor biznesowy Consumer Brands (marki konsumenckie) wygenerował przychody ze sprzedaży na poziomie 5,266 milionów euro w pierwszych sześciu miesiącach 2024 roku (Q2: 2,662 milionów euro), czyli w ujęciu nominalnym niższe o -1,8 procenta niż w analogicznym okresie roku poprzedniego. Tempo wzrostu sprzedaży w ujęciu organicznym wzrosło o 4,3 procent (Q2: +3,3 procent). Ten rozwój był napędzany przez komponent cenowy na poziomie +5,1 procent. Głównie w wyniku trwających działań optymalizacyjnych w portfelu, wolumeny spadły lekko o -0,9 procent. Jednak rozwój wolumenu wykazał sekwencyjną poprawę w drugim kwartale w porównaniu do pierwszego kwartału 2024 roku.

Obszar biznesowy Laundry & Home Care(środki piorące i środki czystości) osiągnął silny organiczny wzrost sprzedaży na poziomie 3,1 procent (Q2: +1,5 procent). Działalność w zakresie Laundry Care (środki piorące) osiągnęła pozytywny organiczny wzrost sprzedaży, głównie napędzany przez dwucyfrowy wzrost kategorii Fabric Care (środki do pielęgnacji tkanin) oraz dobry wzrost sprzedaży w kategorii Fabric Cleaning (środki do prania tkanin). Znaczący wzrost w działalności Home Care (środki czystości) był głównie napędzany przez dwucyfrowy wzrost sprzedaży w kategoriach Dishwashing (środki do zmywania naczyń) i Toilet Care (artykuły sanitarne do toalet). Obszar działalności Hair(produkty do pielęgnacji włosów) osiągnął znaczący organiczny wzrost sprzedaży na poziomie 7,3 procent w pierwszych sześciu miesiącach roku (Q2: +7,7 procent). Segment konsumencki odnotował dwucyfrowy wzrost, głównie napędzany przez kategorię Hair Styling (produkty do stylizacji włosów), która również odnotowała dwucyfrowy organiczny wzrost sprzedaży w tym samym okresie roku poprzedniego. Działalność profesjonalna osiągnęła silny organiczny wzrost sprzedaży. Pozostałe Obszary Biznesowe Consumer Brands (marki konsumenckie) odnotowały dobry organiczny wzrost sprzedaży na poziomie 2,3 procent (Q2: +0,7 procent).

Skorygowany zysk operacyjny wyniósł 753 miliony euro, co stanowi wzrost o 34,8 procent w porównaniu do analogicznego okresu poprzedniego roku. Ten wzrost był napędzany przez rozwój cen sprzedaży oraz oszczędności wynikające z utworzenia zintegrowanego sektora biznesowego Consumer Brands (marki konsumenckie), a także działania optymalizacyjne i waloryzacyjne portfela. Skorygowana rentowność sprzedaży wzrosła znacząco o 390 punktów bazowych do 14,3 procent.

Postęp w realizacji priorytetów strategicznych

W pierwszej połowie 2024 roku Henkel kontynuował konsekwentne wdrażanie strategicznych priorytetów swojej agendy celowego wzrostu i osiągnął dobre postępy we wszystkich obszarach.

Fuzja dawnej działalności Laundry & Home Care (środki piorące i środki czystości) oraz Beauty Care (kosmetyki) w sektor biznesowy Consumer Brands (marki konsumenckie), realizowana jest w dwóch etapach i pomyślnie kontynuowana była w pierwszej połowie 2024 roku. Henkel osiągnął kolejne oszczędności w tym procesie. Firma Henkel dąży do uzyskania oszczędności na poziomie 525 milionów euro z obu etapów integracji. Te oszczędności mają zostać w pełni zrealizowane do końca 2026 roku.

W ramach drugiej fazy integracji, która koncentruje się na udoskonaleniu łańcucha dostaw w segmencie biznesowym Consumer Brands (marki konsumenckie), wprowadzono tzw. zasadę 1-1-1 w blisko 30 krajach. Polega ona na lepszej integracji i uproszczeniu procesów logistycznych, zgodnie z zasadą „jedna twarz dla klienta”. Oznacza to: jedno zamówienie, jedna dostawa, jedna faktura. Dodatkowo, sieć produkcji i logistyki została dalej zoptymalizowana i skonsolidowana, na przykład w USA i krajach Europy Wschodniej w dziale Laundry & Home Care (środki piorące i środki czystości). Ogólnie rzecz biorąc, te działania już doprowadziły do ogólnego zmniejszenia złożoności o około 16 procent.

Henkel również bardziej skoncentrował swoje portfolio Consumer Brands (marki konsumenckie). Ostatnio uwaga była skierowana na segment Laundry & Home Care (środki piorące i środki czystości) w Ameryce Północnej.

Aby jeszcze bardziej wzmocnić swoją konkurencyjność, Henkel koncentruje się na silnych innowacjach w atrakcyjnych obszarach biznesowych. Te ponownie przyczyniły się do wzrostu w obu jednostkach biznesowych w pierwszej połowie 2024 roku. W Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) Henkel odpowiada na trend w kierunku bardziej zintegrowanych komponentów motoryzacyjnych, co zwiększa zapotrzebowanie na innowacyjne rozwiązania klejące. Przykładem jest integracja komponentów elektronicznych, które przynoszą duże korzyści dla samochodów, niezależnie od rodzaju napędu. Jednocześnie jest to bardzo złożona dziedzina z bardzo specyficznymi wymaganiami dotyczącymi zarządzania termicznego stosowanych klejów. Henkel jest jednym z nielicznych graczy, którzy wcześnie dostrzegli ten trend i współpracowali z wiodącymi producentami OEM oraz kluczowymi dostawcami w tworzeniu innowacyjnych rozwiązań. Oczekuje się, że rynek tych zintegrowanych komponentów będzie rósł o ponad 20 procent w ciągu najbliższych kilku lat. W jednostce biznesowej Consumer Brands (marki konsumenckie), bardzo silny organiczny wzrost sprzedaży o ponad 7 procent w segmencie Hair (produkty do pielęgnacji włosów) był napędzany w szczególności przez markę Schwarzkopf – zarówno w segmencie konsumenckim, jak i profesjonalnym. Ten obszar biznesowy odnotował już cztery kolejne kwartały pozytywnego rozwoju wolumenu. Jednocześnie udział w rynku wzrósł o 40 punktów bazowych zarówno w segmencie stylizacji włosów, jak i koloryzacji. Ponadto, ponowne wprowadzenie marki Gliss z nowymi formułami dla 100% mocniejszych włosów zaowocowało dwucyfrowym organicznym wzrostem sprzedaży tej marki w pierwszej połowie roku.

– Jesteśmy bardzo zadowoleni z osiągniętych wyników biznesowych Henkla w pierwszej połowie roku i dumni z postępów, jakie poczyniliśmy w realizacji naszego strategicznego planu rozwoju – powiedział Carsten Knobel. – Dostarczamy to, do czego się zobowiązaliśmy i co zapowiedzieliśmy. I robimy wymierne postępy: w naszych biznesach, w sprzedaży i w wynikach. Zmieniamy firmę Henkel poprzez odważne decyzje na rzecz sukcesu w przyszłości. I dzięki jasnej strategii, jesteśmy na właściwej drodze do dalszego zyskownego wzrostu.

Według szybkiego szacunku PKB w II kwartale 2024 r. zwiększył realnie się o 3,2 proc. r/r wobec spadku o 0,6 proc. w analogicznym okresie 2023 r. Odczyt okazał się pozytywnym zaskoczeniem.

Konsensus rynkowy na II kw. wynosił 2,8 proc. r/r. W II kwartale 2024 r. realny PKB zwiększył się o 1,5 proc. w porównaniu z poprzednim kwartałem.

Dane pokazują, że gospodarka przyspiesza i sukcesywnie się odbudowuje. Wstępny odczyt nie pokazuje jeszcze struktury wzrostu, ale wydaje się, że jest to zasługa konsumpcji, która jest stymulowana przez mocny realny wzrost wynagrodzeń.

Dane ze światowych gospodarek pokazują jednak pewne zagrożenia dla kontynuacji wzrostu gospodarczego. Odczyty PMI w Europie są rozczarowujące, szczególnie słabą kondycję wykazuje gospodarka Niemiec. Obserwujemy także oznaki przesilenia na amerykańskim rynku pracy.

Spowolnienie w największych światowych gospodarkach może negatywnie odbić się na wzroście w Polsce. Wstępne dane pokazują jednak, że jak na razie gospodarka utrzymuje wzrost w niesprzyjającym otoczeniu, a na tle krajów Unii Europejskiej pozostaje on wysoki. W całym 2024 roku oczekujemy wzrostu w okolicach 3 proc.

Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski

W pierwszych sześciu miesiącach br. liczba załatwionych spraw frankowych w sądach okręgowych była o ponad 45% większa niż w analogicznym okresie 2023 roku. Według znawców tematu, wpływ na to miały m.in. takie kwestie, jak nowelizacja k.p.c. oraz rozstrzygnięcia TSUE. Jak podkreślają eksperci, większość sporów kończy się wyrokami, ale zawieranych jest też coraz więcej ugód. Jednak te ostatnie, choć stają się atrakcyjniejsze, nie do końca są korzystną opcją dla wszystkich frankowiczów. Eksperci zwracają uwagę na to, że pojawia się ryzyko zapłaty podatku. Nie brakuje również opinii, że postępowania będą kończyły się szybciej, a w najbliższych miesiącach może zostać załatwionych więcej spraw niż od stycznia do czerwca tego roku.

Z danych z 47 sądów okręgowych wynika, że w I połowie br. załatwiono w nich ok. 35,6 tys. spraw frankowych. To o 45,1% więcej niż w analogicznym okresie ubiegłego roku, kiedy takich przypadków było ok. 24,5 tys. Jak komentuje mec. Mikołaj Majcher z Kancelarii MBM Legal, ten wzrost stanowi konsekwencję nowelizacji k.p.c. obowiązującej od połowy kwietnia 2023 roku. Wówczas wprowadzono wyłączną właściwość sądu miejsca zamieszkania kredytobiorcy. W opinii eksperta, istotne są też trzy rozstrzygnięcia TSUE z grudnia ub.r. W nich definitywnie zdecydowano m.in. o kwestii braku możliwości waloryzowania kapitału kredytu, braku podstaw do stosowania prawa zatrzymania czy też o terminie przedawnienia się roszczeń banku.

– Z moich obserwacji wynika, że większość spraw frankowych jest obecnie rozstrzygana wyrokami, ale coraz więcej kończy się też ugodami. Kredytobiorcy są skłonni do zawierania ich, zwłaszcza gdy banki zaczynają oferować bardziej korzystne warunki już po złożeniu pozwu. Widać wyraźnie, że kredytodawcy, chcąc minimalizować straty, coraz częściej też rezygnują z apelacji, co skraca czas trwania postępowań. Ugody te pozwalają na szybkie zakończenie sporu, co jest korzystne dla obu stron – komentuje radca prawny Adrian Goska z Kancelarii SubiGo.

Jak stwierdza radca prawny Agnieszka Dudek z Uniwersytetu WSB Merito, w ostatnim czasie możemy obserwować presję ze strony kredytobiorców na szybkie załatwienie sprawy. Nie chcą już oni czekać na prawomocne rozstrzygnięcie kilku lat. W związku ze wzrostem ilości spraw toczy się też dyskusja, jak usprawnić działanie sądów. Pojawiają się pytania, czy dobrym rozwiązaniem nie byłoby utworzenie odrębnego wydziału, w którym będą zawierane ugody pomiędzy kredytobiorcami a bankami.

– Presja szybkiego zakończenia postępowań jest, ale nie sądzę, żeby ona w jakiś szczególny sposób wzrosła w ostatnim czasie. Z pewnością sędziowie nabrali doświadczenia w prowadzeniu tego typu spraw. Ważne też jest to, że w ostatnich dwóch latach zwiększyła się ilość sędziów, którzy zajmują się takimi sporami. Ponadto część banków zrezygnowała z niemalże obowiązkowego poprzednio zaskarżania niekorzystnych dla siebie decyzji sądów pierwszej instancji. To też pomaga w skracaniu postępowań – analizuje ekonomista Marek Zuber.

Agnieszka Dudek podkreśla, że w większości sądów okręgowych czeka się od roku do kilku lat na wyrok I instancji. Dotyczy to zarówno sytuacji sprzed roku, jak i z tego roku. Natomiast w ostatnich miesiącach jest więcej ugód, więc sprawy, w których strony dochodzą do porozumienia i je podpisują, rozstrzygane są zdecydowanie szybciej. Z kolei mec. Goska dostrzega, że w 2024 roku sprawy frankowe są załatwiane szybciej niż w ub.r. Ekspert podkreśla, że ugoda nie do końca jest korzystna dla wszystkich, szczególnie dla tych frankowiczów, którzy mają duże nadpłaty. Pojawia się bowiem ryzyko, że będą musieli zapłacić podatek. Dzieje się tak, ponieważ banki w ugodzie nie uznają, że umowa jest nieważna i nie traktują zwrotu jako świadczenia nienależnego, tylko jako przychód kredytobiorcy.

– W bardzo małym stopniu proponowane przez banki porozumienia odzwierciedlają korzyści, jakie kredytobiorcy mogą uzyskać z prawomocnego orzeczenia. Z podejścia kredytobiorców decydujących się na zawarcie ugody z bankiem można wywnioskować, że większość z nich wyraża wolę na polubowne rozwiązanie sporu jedynie z uwagi na czas oczekiwania na rozstrzygnięcie ich sprawy – dodaje mec. Majcher.

Na czas trwania postępowania sądowego wpływa przede wszystkim obłożenie sądu i danego sędziego, a także organizacja pracy, co stwierdza adwokat Milena Mocarska z Kancelarii MBM Legal. I przekonuje, że chęć zakończenia sporu przez strony pozostaje bez znaczenia, ponieważ nie mają one wpływu na działanie sądu. Jak zauważa ekspertka, kredytobiorcy zależy na szybkim uregulowaniu jego sytuacji poprzez rozstrzygnięcie sprawy. Z kolei banki przeważnie grają na zwłokę. Jednak ten model zaczyna się odwracać.

– Banki do tej pory raczej starały się możliwie przedłużyć procesy. Obecnie to się zmienia i coraz więcej z nich dąży do szybszego załatwienia sprawy w drodze ugody. Takie podejście i pojawienie się lepszych propozycji ugodowych sprawi, że prawdopodobnie postępowania sądowe będą kończyły się szybciej – mówi Agnieszka Dudek z Uniwersytetu WSB Merito.

Natomiast ekspert z Kancelarii SubiGo spodziewa się w najbliższych miesiącach dalszego wzrostu liczby załatwianych spraw frankowych. Według niego, może być ich więcej niż w pierwszej połowie 2024 roku. To będzie wynikać z dalszych usprawnień w systemie sądownictwa oraz większej liczby sędziów specjalizujących się w tego typu sporach. Kluczowe będzie także dalsze szkolenie samych sędziów i pracowników sądowych, a także promowanie ugód i mediacji. Zmiana podejścia banków do szybszego rozwiązywania sporów również będzie miała znaczenie. W opinii mec. Adriana Goski, dalsze działania legislacyjne i organizacyjne mogą prowadzić do jeszcze większej poprawy sytuacji w zakresie rozstrzygania spraw frankowych.

W dobie cyfryzacji, rola Business Intelligence (BI) i Sztucznej Inteligencji (AI) w nowoczesnym biznesie staje się coraz bardziej znacząca. BI dostarcza narzędzi do zbierania, analizy i wizualizacji danych, umożliwiając firmom podejmowanie lepszych decyzji na podstawie konkretnych informacji. Z kolei AI, wykorzystując zaawansowane algorytmy uczenia maszynowego i przetwarzania języka naturalnego, automatyzuje procesy analityczne oraz odkrywa wzorce, które mogą być niewidoczne dla tradycyjnych metod. W tym artykule przeanalizujemy synergię między BI a AI oraz jej wpływ na rozwój technologii analitycznych.

Ewolucja narzędzi BI

Narzędzia Business Intelligence (BI) przeszły znaczącą ewolucję na przestrzeni lat. Początkowo koncentrowały się na raportowaniu i analizie danych za pomocą statycznych raportów generowanych przez zespoły IT. Tradycyjne podejście polegało na ręcznym przetwarzaniu danych, co było czasochłonne i często ograniczało dostępność aktualnych informacji.

Wraz z postępem technologicznym narzędzia BI stały się bardziej interaktywne i intuicyjne. Nowoczesne systemy oferują dynamiczne dashboardy, analizy w czasie rzeczywistym i możliwość samodzielnej eksploracji danych. Mimo to tradycyjne podejście wciąż miało ograniczenia, takie jak długi czas reakcji na zmiany i zależność od IT. Współczesne narzędzia BI eliminują te problemy, oferując bardziej dostępne i efektywne rozwiązania.

Rola Sztucznej Inteligencji w BI

Sztuczna Inteligencja (AI) to dziedzina technologii obejmująca uczenie maszynowe, przetwarzanie języka naturalnego (NLP) i automatyzację procesów. Uczenie maszynowe umożliwia systemom uczenie się na podstawie danych, NLP pozwala na analizę tekstów i mowy, a automatyzacja procesów wspiera wykonywanie rutynowych zadań bez ingerencji człowieka.

W kontekście BI, AI znacząco poprawia wydajność i dokładność narzędzi analitycznych. Automatyzując analizę danych, AI pozwala na szybsze generowanie raportów i identyfikację wzorców, które mogą być trudne do wykrycia tradycyjnymi metodami. Dzięki temu organizacje mogą podejmować bardziej precyzyjne decyzje i lepiej rozumieć złożone dane. Kluczowa jest tutaj jakość danych, które są wykorzystywane do projektów AI, o czym więcej można przeczytać w ebooku: https://marketing.astrafox.pl/ebook-jakosc-danych-w-erze-sztucznej-inteligencji

Przykłady zastosowań AI w BI

Automatyzacja analizy danych i generowanie raportów: AI umożliwia automatyczne przetwarzanie dużych ilości danych, przyspieszając analizę i generowanie szczegółowych raportów. Dzięki temu organizacje mogą szybciej reagować na zmieniające się warunki rynkowe.

Predykcyjne modele analityczne: sztuczna inteligencja wykorzystuje modele predykcyjne do prognozowania przyszłych trendów na podstawie historycznych danych. Te modele pomagają firmom przewidywać zachowania konsumentów, popyt na produkty oraz ryzyka finansowe, co umożliwia lepsze planowanie strategiczne.

Analiza sentymentu i emocji: AI analizuje dane klientów, takie jak recenzje, komentarze w mediach społecznościowych i opinie, aby zrozumieć ich sentyment oraz emocje. Pozwala to firmom lepiej dostosować produkty i usługi do oczekiwań klientów oraz zwiększyć ich satysfakcję.

Korzyści z integracji BI z AI

Integracja Business Intelligence (BI) z Sztuczną Inteligencją (AI) przynosi liczne korzyści, w tym: