Prawie 1,7 miliona numerów zostało przeniesionych pomiędzy sieciami komórkowymi w ub.r. To blisko 190 tysięcy mniej niż w okresie od stycznia do grudnia 2018 roku. W opinii ekspertów, może to świadczyć o stabilizacji na rynku i zrównywaniu ofert. W 2019 roku najwięcej zmian było w kwietniu, a najmniej – w czerwcu. Tylko jeden z czterech głównych operatorów zanotował dodatni wynik netto. I jak dodają specjaliści, w najbliższej przyszłości pole konkurowania skupi się na jakości obsługi i usług.

W minionym roku przeniesiono 1 694 385 numerów w sieciach ruchomych. To o 186 993 mniej niż w 2018 roku, kiedy takich operacji było 1 881 378. Tak wynika ze statystyk systemu Platformy Lokalizacyjno-Informacyjnej z Centralną Bazą Danych (PLI CBD), zarządzanego przez Prezesa Urzędu Komunikacji Elektronicznej (UKE).

– Dynamika liczby przeniesionych numerów spadła, co jest odzwierciedleniem sytuacji konkurencyjnej na rynku telekomunikacyjnym. Udziały czterech głównych operatorów ustabilizowały się, co oznacza, że w mniejszym stopniu walczyli oni o przejmowanie klientów konkurencji. Ponadto oferty postrzegane są jako zbliżone cenowo i funkcjonalnie, stąd zmiana operatora staje się nieopłacalna – komentuje Grzegorz Bernatek, Lead TMT Analyst z Audytel.

Jak zaznacza Sławomir Lubak, lider obszaru Strategii i Integracji Technologii oraz TMT w Deloitte Polska, całkowita liczba przeniesień spadła. Według eksperta, może to świadczyć o pewnej stabilizacji na rynku i wyrównywaniu ofert. Jednak z drugiej strony są to liczby porównywalne do tych z lat 2016-2017. Można więc to uznać za wahania w ramach normy.

– Jeśli parametry cenowe i funkcjonalne są zbliżone, to głównym powodem zmiany operatora stają się negatywne doświadczenia z dotychczasowym usługodawcą. Wynikają one np. z awarii. Część klientów, których możemy określić tzw. wędrowcami, korzysta z tego. Dla nich oferta utrzymaniowa dotychczasowego operatora jest gorsza niż propozycja dla nowych klientów u konkurencji. Są też osoby decydujące się na zmianę ze względu na lepszy zasięg i parametry u danego usługodawcy, przykładowo po przeprowadzce lub zmianie miejsca pracy – dodaje Grzegorz Bernatek.

Jak informuje Martin Stysiak, rzecznik prasowy Urzędu Komunikacji Elektronicznej, w poprzednim roku najwięcej numerów przeniesiono w kwietniu – 180 633, a rok wcześniej w styczniu – 181 079. Zarówno w ubiegłym roku, jak i we wcześniejszym, najmniej tego typu zmian było w czerwcu, odpowiednio 123 156 oraz 138 072.

– Koniec i początek roku są okresami wzmożonej aktywności dla przenoszenia numerów. Należałoby przeprowadzić nieco głębszą analizę danych. Być może elementem decydującym o tym są nowe oferty lub ich zmiany w danej sieci. Nadal mamy dużą część społeczeństwa, która jest wrażliwa na wysokie opłaty, nawet jeśli różnice są niewielkie. Nagłe tąpnięcie, np. jakości oferowanych usług przy większych awariach, nie są raczej czynnikiem decydującym – stwierdza Sławomir Lubak.

Z grona czterech największych operatorów telefonii komórkowej, trzech zakończyło 2019 rok z ujemnym bilansem. W przypadku P4 był to wynik na poziomie -194 013 (526 673 oddane numery i 332 660 przyjętych numerów), Orange -59 295 (427 930 i 368 635), a T-Mobile -21 825 (305 250 i 283 425). Natomiast Polkomtel zanotował rezultat na plus, tj. 107 756 (273 327 i 381 083).

– Różnice w bilansach między operatorami są pewnym wyznacznikiem konkurencyjności oferty. Jednak, moim zdaniem, wyniki te są przeceniane. Każdego roku telekomy pozyskują łącznie od 10 do 15 mln nowych kart SIM – nie tylko w efekcie przenoszenia numeru. Na rynek wchodzą cały czas nowi klienci, a dodatkowo nie wszyscy decydują się na zatrzymanie dotychczasowego numeru po wygaśnięciu umowy. Przenoszenie stanowi więc tylko od 15% do 20% całkowitej pozyskiwanej bazy abonentów – wyjaśnia ekspert z Audytel.

W 2018 roku sytuacja z największymi operatorami telefonii komórkowej była podobna. Trzech z nich miało ujemny bilans roczny. W przypadku Orange było to na poziomie -89 542 (493 726 i 404 184), T-Mobile -22 960 (380 174 i 357 214), natomiast P4 -12 329 (572 821 i 560 492). Z kolei Polkomtel zakończył ten okres z wynikiem 6 568 (353 077 i 359 645).

– Patrząc na bardziej dojrzałe rynki, pole konkurowania w najbliższej przyszłości skupi się głównie na jakości obsługi i usług. W dłuższej perspektywie budowa lojalności będzie następować u tych operatorów, którzy dzisiaj inwestują w doświadczenie klienta, jakość samych usług – w tym nietelekomunikacyjnych. Niewątpliwie w najbliższych latach polem starcia będzie też 5G. I ten element może być czynnikiem, który zmieni nieco rynek – podsumowuje ekspert z Deloitte Polska.

Wybuch epidemii, spowodowanej nowym koronawirusem w Chinach, wzbudza niepokój na giełdach. Wirus uderzył w Państwo Środka w szczególnie niefortunnym momencie: tuż przed rozpoczynającymi się w Chinach obchodami Nowego Roku Księżycowego, które dla wielu osób są okazją do podróży wewnątrz kraju. Tymczasem epidemia koronawirusa doprowadziła do wstrzymania przez władze chińskie transportu i handlu do i z niektórych miast, co negatywnie przełożyło się na tamtejszą gospodarkę.

Strach przed epidemią, która się rozprzestrzenia, jest tak duży, że indeksy akcyjne na całym świecie notują dynamiczne przeceny. Zyskuje jedynie złoto, ponieważ kruszec ten przez wielu inwestorów jest traktowany jako „bezpieczna przystań”, a więc jako dobra inwestycja na czasy niepewności i kryzysów.

Na koniec ubiegłego tygodnia GPW w Warszawie zanotowała osłabienie. Indeks szerokiego rynku WIG stracił na wartości 0,73%. Notowania największych spółek (tworzących indeks WIG20) zaliczyły nieco mocniejszy spadek: – 0.99%. Z kolei indeksy małych i średnich spółek zakończyły tydzień: z lekkim wzrostem + 0,61% dla sWIG80 oraz spadkiem o 0,27% dla mWIG40.

W nadchodzącym tygodniu uwaga inwestorów będzie skupiona na danych z USA. We wtorek (28.01.2020) poznamy dane dotyczące zamówień na dobra trwałe. W środę (29.01.2020) zapoznamy się z decyzja FOMC w sprawie stop procentowych oraz danymi o saldzie obrotów towarowych USA. W czwartek (30.01.2020) poznamy indeks PCE. Z kolei w piątek (31.01.2020) nadejdzie kolej na dane o dochodach i wydatkach Amerykanów.

Departament Zarządzania i Analiz SUPERFUND TFI S.A.

Komputery podłączone do internetu dają we współczesnych czasach ogrom możliwości. Wystarczy kilka chwil na to, aby za pośrednictwem portalu podróżniczego wykupić wyjazd na wymarzone wakacje. Zakupy na jutrzejszy obiad można zrobić bez wstawania z fotela. Leżąc w łóżku można czytać ulubioną książkę na czytniku. Możliwości jest naprawdę wiele – jednak niemal wszystkie mają wspólną cechę – trzeba za nie zapłacić. Współczesny świat stawia na wygodę, której doskonałym odzwierciedleniem są płatności online. Jeżeli ktoś w internecie może znaleźć wszystko, czego do szczęścia potrzebuje, to też by chciał móc za to zapłacić szybko i wygodnie. Wycieczka na pocztę z pewnością nie jest szczytem marzeń w takiej sytuacji.

Porzucony koszyk zakupowy – najczęstsze przyczyny

Płatności online – wygodne i proste w obsłudze

Usługa SMS – nowoczesny pomysł na działania marketingowe

To tylko kilka pomysłów na to, w jaki sposób można sprawić, aby sklep internetowy stał się jeszcze bardziej przyjazny dla klientów. Nowoczesne rozwiązania takie jak na przykład wygodna usługa SMS i optymalizacja procesu płatności są w tym przypadkiem jedynym kluczem do osiągnięcia sukcesu.

Porzucony koszyk zakupowy – najczęstsze przyczyny

Korzystanie ze sklepów internetowych jest obecnie niezmiernie powszechne. Zakupy z domowego zacisza cieszą się ogromną popularnością i to u osób w różnym wieku. Nawet spora grupa osób ze starszego pokolenia przekonała się o tym, że taka forma zawierania transakcji jest wygodna i przede wszystkim bezpieczna. Daje to ogromne pole do kreatywnego rozwoju biznesu. Jednak czasem zdarza się tak, że pomimo bardzo rozbudowanej oferty i konkurencyjnych cen, klienci niemal w ostatniej chwili porzucają koszyk zakupowy. Aby móc coś na to zaradzić, trzeba z bliska przyjrzeć się problemowi.

Przyczyn, dla którego klienci postępują w taki, a nie inny sposób może być naprawdę wiele, choć na pierwszą myśl nasuwa się to, że system płatności za wybrane produkty jest mało intuicyjny albo nie spełnia wszystkich oczekiwań klientów, na przykład nie ma możliwość płatności online, albo też płatności tego rodzaju są, jednak nie są obsługiwane wszystkie banki. W takim przypadku istnieje duże prawdopodobieństwo tego, że klient zrezygnuje z zakończenia zakupów i wybierze sklep, który jest w pełni zintegrowany z jego platformą płatniczą.

Płatności online – wygodne i proste w obsłudze

Płatności przez internet to niezwykle wygodna sprawa. Nie trzeba iść na pocztę, aby zrobić przelew. Z poziomu sklepu można zalogować się bezpośrednio do serwisu bankowego. Dzięki takim rozwiązaniom transakcja może zostać zakończona w kilka minut. Na rynku usług płatniczych można znaleźć coraz większą ilość operatorów płatności online. Oferta jest zależna od warunków poszczególnego operatora. Niekiedy umowę o świadczenie usług w postaci płatności online trzeba zawierać podpisując i przesyłając dokumenty pocztą tradycyjną, a w innych przypadkach zawarcie umowy o świadczenie takich usług jest możliwe wyłącznie za pośrednictwem internetu, co jest niewątpliwą oszczędnością czasu dla każdej ze stron. Takie możliwości daje na przykład Cashbill.pl. Jakie korzyści wynikają z wyboru płatności internetowych?

Rozważając te korzyści, trzeba wziąć pod uwagę to, co na zawarciu umowy o świadczenie płatności online zyskać może właściciel sklepu internetowego, a zyskać może naprawdę wiele. Im bardziej intuicyjna jest obsługa koszyka zakupowego i im mniej czasu trzeba na nią poświęcić, tym więcej klientów dokończy zakupy i w systemie analitycznym niemal od ręki będzie można zauważyć znaczący spadek współczynnika, jakim jest porzucenie koszyka zakupowego. Warto wybrać taką usługę, która oprócz sprawnych płatności online oferuje także prosty sposób zarządzania tymi płatnościami, najlepiej taki, który jest w jak najmniejszym stopniu angażujący dla właściciela sklepu.

Usługa SMS – nowoczesny pomysł na działania marketingowe

Marketing w dzisiejszych czasach, aby był skuteczny, to musi być prowadzony na wielu kanałach komunikacji z klientem. Wybór tylko jednej ścieżki promocyjnej, nawet potencjalnie najkorzystniejszej w znacznym stopniu ograniczy potencjał rozwojowy firmy. Warto stawiać na jak największą dywersyfikację w zakresie kanałów reklamowych, nie zapominając także o tym, że usługa sms jest skutecznym narzędziem zarówno do pozyskiwania nowych klientów, jak i do utrzymywania komunikacji z klientami obecnymi. Jakie zalety ma ta usługa i dlaczego warto z niej skorzystać?

Usługa sms premium daje szereg możliwości promowania sklepu internetowego, umożliwiając między innymi kontakt z klientami w celu przedstawienia aktualnej promocyjnej oferty sklepu. Usługa sms to ponadto możliwość wprowadzenia mikropłatności. Takie rozwiązania to na przykład SMS w systemie Cashbill.pl. Z tą tematyką powinien zapoznać się każdy właściciel sklepu internetowego, któremu zależy na tym, aby jego biznes rozwijał się jak najlepiej. Nowoczesne technologie pozwalają na pełną optymalizację kanałów marketingowych, a przy okazji wprowadzają sprawne rozwiązania w płatnościach internetowych.

Co roku do skarbu państw Unii Europejskiej nie trafia 170 miliardów euro, które powinny być zebrane w podatkach. Pieniądze te gubią się między granicami krajów, w wyniku transferu zysków. Wielkie korporacje i zamożni obywatele sztucznie lokują swoje zyski w krajach, gdzie mogą zapłacić mniejszy podatek. W wyniku takich działań straty UE są większe od jej rocznego budżetu. Receptą na tę sytuację byłoby ujednolicenie międzynarodowego prawa podatkowego – które nakazałoby korporacjom i obywatelom płacić podatek od zysku w kraju, w którym został on zarobiony. Eksperci twierdzą, że ta zasada powinna być fundamentem unijnego prawa podatkowego. Wciąż jednak są w Unii kraje, które własne korzyści przekładają ponad interesy innych państw członkowskich. Są albo miejscem przetrzymywania zysków, lub przystankiem na drodze do rajów podatkowych – takich jak Kajmany lub Wyspy Dziewicze. Te państwa blokują rozwiązanie problemu, przez który wszyscy tracimy setki miliardów euro.

– To nie tylko małe państwa, takie jak Cypr, Malta czy Luksemburg. To także większe kraje, znajdujące się w ścisłym centrum Unii Europejskiej – takie jak Holandia, Belgia czy Irlandia. Stosując specyficzne regulacje prawne zachęcają one międzynarodowe korporacje od tego, aby transferowały do nich swoje zyski – powiedział serwisowi eNewsroom Jakub Sawulski, kierownik zespoły makroekonomii w Polskim Instytucie Ekonomicznym. – Na zawrotną kwotę 170 miliardów euro strat składają się trzy elementy. Pierwszy z nich, wysokości 60 miliardów – to sztuczne transferowanie zysków przez międzynarodowe korporacje do tych miejsc, gdzie mogą płacić niższe podatki. Druga kwota, opiewająca na 40-50 miliardów euro – to osoby zamożne, które ukrywają swoje majątki poza granicami swoich macierzystych państw, również ze względów podatkowych. I trzecia kwota, 60-70 miliardów euro – to podatek VAT, który jest tracony przez administracje skarbowe w wyniku działalności zorganizowanych grup przestępczych, wyłudzających podatek VAT na transakcjach wewnątrzunijnych. Te trzy elementy należy regulować, by zamknąć dziurę podatkową – wskazuje Sawulski.

Styczniowe badania ankietowe koniunktury gospodarczej GUS pokazują nieco bardziej optymistyczny obraz w porównaniu z tym, który widzieliśmy w ostatnim kwartale ubiegłego roku. Nieznaczna poprawa wystąpiła w większości sektorów gospodarki, jednak jest to poprawa symboliczna. W wielu przypadkach styczniowe wyniki badań są słabsze od porównywalnych okresów z poprzednich lat. Ostrzeżeniem powinny być szczególnie wyniki w handlu detalicznym, gdzie wskaźnik ogólnego klimatu nadal ulega pogorszeniu.

Wskaźnik ogólnego klimatu koniunktury gospodarczej w przetwórstwie przemysłowym w styczniu wzrósł do plus 3,2. Oznacza to wyraźny wzrost w porównaniu z grudniem ubiegłego roku, kiedy wskaźnik klimatu wynosił minus 4,9. Porównując jednak pierwsze miesiące ostatnich lat, początek tego roku w przetwórstwie przemysłowym jest najniższy od dwóch lat. Podobna sytuacja jest obserwowana w budownictwie, gdzie wskaźnik ogólnego klimatu koniunktury gospodarczej wzrósł z minus 4,6 do minus 0,7. Jest to najsłabszy początek roku od dwóch lat. Nieznaczna poprawa wskaźnika klimatu koniunktury wystąpiła w transporcie i gospodarce magazynowej (wzrost z minus 2,5 do minus 0,5) oraz w zakwaterowaniu i gastronomii (wzrost z minus 3,1 do minus 0,5). Oznacza to jednak, że mamy do czynienia z najsłabszym styczniem od czterech lat (w pierwszym przypadku) i trzech lat (w drugim przypadku). Poprawa wystąpiła również w przypadku sektorów informacja i komunikacja oraz finanse i ubezpieczenia. Należy jednak poczekać z oceną, na ile trwałe są to zmiany.

Z pewnością najbardziej powinny niepokoić dane z sektora handlu detalicznego, gdzie według badań ankietowych sytuacja zmieniła się co prawda nieznacznie (spadek z plus 0,6 do minus 0,3), jednak jest to najniższy poziom w styczniu od trzech lat. Pamiętajmy, że konsumpcja jest najważniejszym komponentem wzrostu gospodarczego, zatem może to oznaczać słabsze wyniki dynamiki PKB, co zresztą powszechnie jest w tym roku oczekiwane.

Dane ogólnego klimatu koniunktury gospodarczej wskazują na możliwość zatrzymania się negatywnych tendencji w sektorach przemysłowym i budowlanym, jednak dane jakie będą napływały z sektora realnego w pierwszym kwartale, będą zapewne słabsze od tych, które widzieliśmy w ostatnich latach. Największe problemy mogą wystąpić w przypadku popytu konsumpcyjnego. Dynamika sprzedaży detalicznej powinna być w pierwszych miesiącach tego roku słabsza w porównaniu z analogicznymi okresami poprzednich lat. Wskazują na to nie tylko wyniki badań koniunktury gospodarczej, ale również ostatnie dane z rynku pracy, w tym wyraźnie niższy fundusz płac.

Autor: dr Jarosław Janecki, Członek Towarzystwa Ekonomistów Polskich, Szkoła Główna Handlowa w Warszawie

Największym zagrożeniem dla naszej gospodarki w 2020 r. będzie sytuacja na zagranicznych rynkach. Niestety możliwości dostosowawcze polskich zmniejszy wzrost wynagrodzeń spowodowany podwyższeniem płacy minimalnej.

Najważniejszy nasz partner handlowy ma duże kłopoty. – Według prognoz Coface niemiecki PKB w 2020 r. wzrośnie zaledwie o 2 proc. – mówi w rozmowie z MarketNews24 Grzegorz Sielewicz, główny ekonomista Coface w Regionie Europy Centralnej. – Sytuacja w handlu zagranicznym jest niepewna także dlatego, że nie wiadomo jakie będą praktyczne skutki brexitu.

Wojna handlowa USA-Chiny będzie miała wpływ na polskie firmy, ze względu na ich zaangażowanie w globalne łańcuchy produkcyjne.

Jednocześnie słabną zdolności dostosowawcze polskich przedsiębiorstw do trudniejszej sytuacji na zagranicznych rynkach. Te będą musiały liczyć się ze wzrostem kosztów pracy w konsekwencji podwyższenia płacy minimalnej w 2020 r. o 16 proc. Wprowadzanie Pracowniczych Planów Kapitałowych także zwiększa te koszty.

– To będzie powodować, że bezrobocie w Polsce prawdopodobnie będzie rosło – komentuje ekspert Coface.

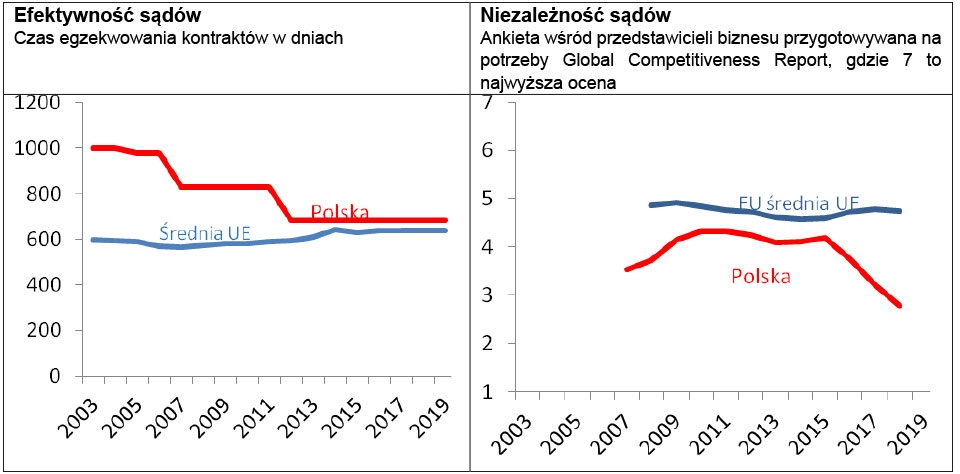

Próby rządu Zjednoczonej Prawicy podporządkowania sądów większości parlamentarnej budzą głębokie obawy dotyczące podziału władzy i ustrojowych podstaw demokratycznego państwa. Niezależnie od tych uzasadnionych obaw nie można zapominać o kluczowym znaczeniu jakości sądownictwa dla rozwoju gospodarczego. Od lat problemem dla gospodarki w Polsce była przewlekłość postępowań sądowych. Niestety działania obecnego rządu w żaden sposób go nie rozwiązują, jednocześnie tworząc nowy problem poprzez ograniczenie niezależności sądów.

Liczne badania dokumentują istotne znaczenie różnych aspektów jakości sądów dla rozwoju gospodarczego.

Barro, 2015 i Guillemette i Turner, 2018 na szerokim panelu krajów pokazują istotny związek szeroko rozumianej praworządności i wzrostu gospodarczego.

Voigt et al., 2015 koncentruje się na faktycznej niezależności sądów i pokazuje, że ma ona silny pozytywny wpływ na wzrost gospodarczy; do takich samych wyników dochodzą Rios i Staton, 2014, którzy sprawdzają różne miary niezależności sądów.

Nuun, 2007 na panelu międzynarodowym szacuje, że efektywność egzekwowania kontraktów ma większe znaczenie dla struktury eksportu krajów niż ich zasoby kapitału rzeczowego i ludzkiego. Efektywne sądy pozwalają firmom na znacznie dalej idącą specjalizację i bardziej zaawansowany eksport.

Kumar et al., 1999 badając 15 państw UE wskazują, że silniejsze instytucje i sprawniejsze sądy sprzyjają większym rozmiarom firm. Efekt jest szczególnie silny w branżach, które inwestują przede wszystkim w dobra niematerialne, a nie fizyczny kapitał. Jest to wątek szczególnie istotny w przypadku naszej gospodarki, którą charakteryzuje nadreprezentacja mało wydajnych mikroprzedsiębiorstw.

W Polsce od lat zwracano uwagę na problem przewlekłości postępowań sądowych, choć trzeba zaznaczyć, że do 2015 roku obserwowany był w tym zakresie pewien postęp. Działania rozpoczęte przez rząd Zjednoczonej Prawicy po 2015 roku nie rozwiązują problemu przewlekłości postępowań sądowych. Co więcej, niektóre dane krajowe wskazują wręcz na pogorszenie w tym wymiarze, jednocześnie tworząc nowy problem – braku niezależności sądów. Nie jest to opinia tylko prawników – ankiety prowadzone wśród przedsiębiorców również wskazują, że po 2015 roku coraz gorzej oceniają oni niezależność sądów.

Źródło: World Bank Doing Business i Global Competitiveness Report

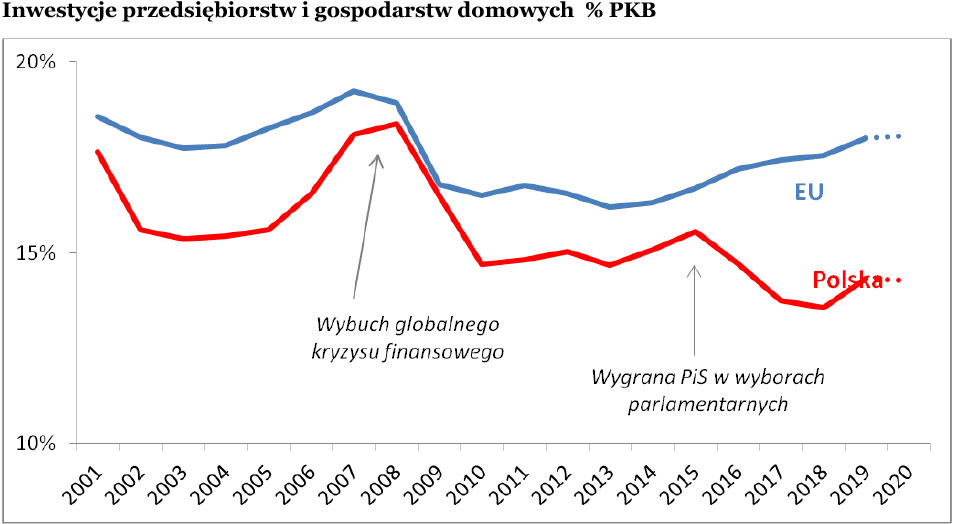

Atak na praworządność jest jedną z przyczyn załamania stopy inwestycji w Polsce po 2015 roku. Spadek praworządności wynikał nie tylko z ataków na niezależność sądów, ale także pogorszenia procesu legislacyjnego – ekspresowego uchwalania ustaw, które drastycznie zmieniały funkcjonowanie różnych sektorów, od elektrowni wiatrowych, przez handel, banki, branżę farmaceutyczną, spożywczą, po apteki. Do tego jeszcze należy dodać agresywne działania w obszarze systemu podatkowego. Łącznie zwiększyło to do tego stopnia niepewność w gospodarce, że przedsiębiorcy profilaktycznie ograniczyli inwestycje pomimo bardzo dobrej koniunktury, co negatywnie wyróżniało Polskę na tle innych państw UE. Pomimo pewnego odbicia w 2019 roku stopa inwestycji prywatnych w Polsce pozostaje niepokojąco niska, co ogranicza długookresowe perspektywy naszej gospodarki.

Źródło: European Commision, Autumn Forecast 2019

Autor: dr Aleksander Łaszek – członek Towarzystwa Ekonomistów Polskich, absolwent Szkoły Głównej Handlowej w Warszawie, Główny ekonomista i Wiceprezes Zarządu FOR. W swoich pracach koncentruje się przede wszystkim na zagadnieniach związanych z długookresowym wzrostem gospodarczym i zmianami strukturalnymi.

Początek roku przyniósł wzrosty niemal we wszystkich klasach aktywów. Słabsze dane dotyczyły jedynie surowców przemysłowych i ropy naftowej. Możemy mówić o efekcie stycznia, czyli błyskawicznej hossie na rynkach kapitałowych.

Epidemia w Wuhan wpływa na rynki

Kilka ostatnich dni przyniosło spadki na rynkach wschodzących. Jest to bezpośrednio związane z wybuchem epidemii koronawirusa w chińskim mieście Wuhan. Inwestorów niepokoją informacje o zakazie wjazdu do miasta i rozszerzaniu się epidemii. Skutki wybuchu epidemii najbardziej odczuwają jednak giełdy azjatyckie. Można spodziewać się jeszcze mocniejszej reakcji rynku. Warto jednak zauważyć, że analiza danych historycznych dotycząca wybuchów epidemii w poprzednich latach pokazuje, że tego rodzaju sytuacje zazwyczaj mają chwilowy wpływ na rynki. Strach mija i indeksy odrabiają straty.

Spokój na linii Waszyngton – Pekin

Rynki pozytywnie zareagowały na osiągnięcie pierwszej fazy porozumienia pomiędzy Stanami Zjednoczonymi i Chinami. Podpisana 15 stycznia br. umowa to jeszcze nie koniec sporów handlowych między tymi państwami. Jest to jednak pierwszy krok do ich zakończenia.

Pierwsza część porozumienia obejmuje kilka aspektów. Chiny zobowiązały się do lepszej ochrony własności intelektualnej i zmian w polityce kursowej. Zwiększą też import amerykańskich produktów rolnych, towarów przemysłowych oraz energii. Obiecały także do końca 2021 roku powiększyć pulę zakupów amerykańskich dóbr o 200 mld USD. USA z kolei pozostawi taryfy celne na chińskie towary na niezmienionym poziomie. Będą one obowiązywały do czasu negocjacji drugiej fazy porozumienia. Amerykanie nauczeni doświadczeniem wcześniejszych umów zastrzegli, że będą sprawdzać, czy Chińczycy respektują uzgodnione warunki. Gdyby doszło do niewywiązania się z dotychczasowych ustaleń, Amerykanie mogą nałożyć na produkty pochodzące z Państwa Środka dodatkowe taryfy celne.

Negocjacje dotyczące podpisania drugiej fazy porozumienia mają ruszyć już w maju. Nie spodziewamy się jednak, aby do listopadowych wyborów prezydenckich w Stanach Zjednoczonych udało się wypracować kompromis. Nie mniej jednak zawarcie dotychczasowego porozumienia uspokoiło inwestorów pozwalając na kontynuację trendu wzrostowego. Wpływa to pozytywnie na ryzykowne aktywa.

Michał Milewski, Zarządzający funduszami w Generali Investments TFI

CPI Property Group (CPIPG lub Grupa) informuje, że Grupa zakupiła 13 391 959 akcji Globalworth Real Estate Investments Limited (Globalworth), co równa się 6% akcji Globalworth pozostających w obrocie. Udziały zostały zakupione za pośrednictwem brokera na rynku wtórnym.

Założony w 2013r. Globalworth, jest pod względem generowanego dochodu, czołowym właścicielem nieruchomości biurowych w Polsce i Rumunii. Firma posiada assety o wartości 2,8 miliarda Euro, generujące łącznie ponad 180mln Euro rocznych przychodów brutto

z czynszów. Do najlepszych aktywów Globalworth należą m.in. Skylight & Lumen w Warszawie oraz Globalworth Tower w Bukareszcie. Globalworth wyróżnia na rynku solidna struktura kapitału inwestycyjnego, mocno zdefiniowane praktyki zarządzania oraz doświadczona kadra.

“Globalwroth posiada jeden z najlepszych portfolio nieruchomości biurowych w rejonie CEE” – mówi Martin Nemecek, CEO w CPIPG. – „Wierzymy, że firma w dalszym ciągu będzie generowała tak wysokie zyski. Z dumą przedstawiam CPIPG jako nowego akcjonariusza.”

Biorąc pod uwagę politykę finansową CPIPG, zaangażowanie w ratingi kredytowe i obecną strukturę kapitału, Grupa nie zamierza w najbliższym czasie złożyć oferty przejęcia Globalworth. Jako nowy akcjonariusz, CPIPG oczekuje współpracy na polu wymiany pomysłów i doświadczeń z zarządem, pracownikami i innymi interesariuszami Globalworth.

Nie ma wątpliwości, że technologia przyczyniła się do znaczących zmian w branży tłumaczeniowej. Oczywistymi narzędziami są tłumaczenia Google i Skype. Oba mają użyteczne, ale nie do końca doskonałe programy tłumaczeniowe, ale nadal poczyniły znaczne postępy w doskonaleniu tłumaczenia języka z mniejszym niż zwykle wkładem człowieka. Byłyby to tylko mrzonki kilkadziesiąt lat temu. Oprócz powyższej technologii, która odciążyła tłumaczy, są to narzędzia do tłumaczenia wspomaganego komputerowo (CAT), pamięć tłumaczeniowa, komunikacja natychmiastowa i glosariusze.

To, co według profesjonalnych prognostyków czeka nas teraz, to mieszanka inteligentnych urządzeń połączonych z ekspertami z różnych dziedzin, którzy będą ze sobą współpracować, aby dostarczać dokładne tłumaczenia po konkurencyjnych cenach. Jedna rzecz, która z pewnością nie stanowi już bariery dla komunikacji, to fizyczne granice. Oznacza to, że każdy rodzaj biznesu, mały czy duży, może wejść na rynki światowe, pod warunkiem, że wybierze wysokiej jakości tłumaczy, którzy będą wykonywać swoje zadania tłumaczeniowe. Do 2020 r. blisko 45 miliardów dolarów zmieni właścicieli, a coraz więcej przedsiębiorstw będzie dostrzegać korzyści płynące z wejścia na rynki światowe. Ta cena nie będzie się koncentrować na płaceniu za proste tłumaczenia wyrazów, ponieważ nie są one już uważane za skuteczne na rynku światowym. Tłumacze i ich firmy będą promować lokalizacje z wyższej półki jako preferowaną drogę dla firm, które chcą działać globalnie i być konkurencyjne. Przekraczanie barier językowych nie jest zbyt trudne, ale aby to osiągnąć prawdziwy skutek, marki muszą wziąć pod uwagę różnice kulturowe na docelowym rynku. Nie muszą oni koniecznie używać tej samej terminologii marki, takiej jak kolor i symbole, które okazały się skuteczne w pozyskiwaniu klientów w ich ojczystym języku. Mogą nawet być zmuszeni do całkowitej zmiany nazwy marki, jeśli tłumaczone z angielskiego na inny język sformułowanie marki nie jest odpowiednie i może nawet spowodować naruszenie, prowadzące do natychmiastowego bojkotu marki.

Oferowanie konkurencyjnych cen jest kluczem do sukcesu w branży tłumaczeniowej

Wiele firm wchodzi na lukratywny rynek tłumaczeń, więc aby utrzymać się na powierzchni, konieczne będzie zaoferowanie konkurencyjnych cen. Oznacza to również, że aby utrzymać się na rynku, tłumacze będą musieli realizować więcej projektów tłumaczeniowych. To naprawdę oznacza, że tłumacze nie mogą ignorować korzyści płynących z włączenia narzędzi CAT do swoich codziennych zadań tłumaczeniowych. Nie ma mowy, aby czysto ludzki tłumacz mógł kiedykolwiek skutecznie konkurować z tymi tłumaczami, którzy zaakceptowali każdy rodzaj technologii, aby przyspieszyć proces tłumaczenia, aby zapewnić tłumaczenia wysokiej jakości.

Nową normą jest tłumaczenie maszynowe

Oznacza to nie tylko same tłumaczenia, ale również zarządzanie procesem pracy. Szybkie pobieranie wymagań dotyczących tłumaczeń i przesyłanie gotowych tłumaczeń jest jednym z kroków w kierunku wydajności. Istnieje bardziej efektywne oprogramowanie, które szybko konwertuje asortyment różnych typów plików, a także technologia CAT, która skraca czas potrzebny do ukończenia procesu tłumaczenia.

Dzięki zintegrowaniu lepszego systemu zarządzania treścią, skraca się czas realizacji zamówienia.

Podsumowując, na początku tego nowego dziesięciolecia coraz większą rolę w procesie tłumaczeń będą odgrywały następujące elementy:

pamięć tłumaczeniowa, która zawiera dane dotyczące terminologii oraz słownictwa technicznego;

łatwiejszy dostęp do wszelkich wcześniejszych prac i wiele zasobów dostępnych do gromadzenia informacji;

wielojęzyczne SEO, pozwalające na integrację lokalnych słów kluczowych z tłumaczoną treścią;

narzędzia śledzące organizację pracy;

Narzędzia te ograniczają potrzebę wysyłania e-maili i ręcznego transferu plików. Skraca to czas poświęcany na powtarzające się zadania i zmniejsza możliwość popełnienia błędów;

oczekuje się, że narzędzia do sprawdzania poprawności będą znacznie prostsze w użyciu, co zwiększy dokładność i skróci czas potrzebny na sprawdzenie każdego tłumaczenia;

sztuczna inteligencja będzie szeroko stosowana przez tłumaczy.

Google wprowadził znaczne ulepszenia w swoim pierwszym oprogramowaniu do tłumaczenia i wykorzystuje więcej sztucznej inteligencji niż kiedykolwiek wcześniej. Ten przełom zostanie użyty przez wszystkich graczy w branży tłumaczeniowej, od klientów firmy, aż do ludzkiego tłumacza. Tłumaczenie maszynowe nie jest jeszcze doskonałe, ponieważ nie może jeszcze obsługiwać wszystkich 7000 języków i dialektów, ale sztuczna inteligencja i głębokie uczenie się mają napisać nowe linie kodu oprogramowania do tłumaczenia. Będzie one w stanie zintegrować więcej kultur, ponieważ coraz więcej osób korzysta z Internetu. Specjaliści z branży IT nie będą mieli tak dużego zapotrzebowania, ponieważ nowe oprogramowanie nie będzie wymagało wyjaśnień.

Wreszcie, przyszłość tłumaczenia leży w chmurze, ponieważ w rzeczywistości SaaS i inne zintegrowane technologie internetowe są najskuteczniejszymi metodami utrzymania bezpieczeństwa informacji klienta. Tak łatwy dostęp, sprawi, że nie będzie potrzeby pobierania dokumentów bezpośrednio na komputer osobisty, co tak często powoduje zagrożenie dla bezpieczeństwa. Przystosowanie się do zmian jest dziś częścią życia codziennego, więc firmy tłumaczeniowe muszą szybko wyprzedzać konkurencję i wejść na lukratywny rynek tłumaczeń.

Polskie obligacje znajdują się obecnie pod presją odczytów inflacyjnych. Obserwujemy istotne przesunięcie ścieżki inflacyjnej w górę. Już w styczniu możemy spodziewać się inflacji na poziomie przekraczającym 4 proc. r/r. Prognozujemy, że będzie się ona utrzymywać przez I kwartał br. Pierwszego spadku inflacji możemy spodziewać się dopiero w okolicach kwietnia. Do końca roku będzie się ona utrzymywać w górnej granicy celu inflacyjnego, czyli w okolicach 3,5 proc.

Wysoki poziom inflacji powinien prowadzić do dwóch zjawisk: osłabienia złotego lub/oraz do wystromienia krzywej dochodowości. Osłabienie złotego w okolice 4,30 EURPLN (obecnie 4,25), przy gołębiej polityce Rady Polityki Pieniężnej, byłoby zupełnie zrozumiałe. Na ostatnim posiedzeniu Rada większością głosów utrzymała stopy procentowe na dotychczasowym poziomie. W obecnej sytuacji jest to optymalne rozwiązanie patrząc na ścieżkę inflacyjną i ścieżkę wzrostu PKB. Możemy spodziewać się, że długoterminowe obligacje przez najbliższe dwa miesiące mogą znaleźć się pod presją. W naszej opinii jest to jednak sytuacja przejściowa i jesteśmy pozytywnie nastawieni do polskich obligacji skarbowych.

W USA nie ma jeszcze oficjalnego reprezentanta Partii Demokratycznej, który będzie walczył z Donaldem Trumpem o głosy wyborców podczas listopadowych wyborów prezydenckich. Z informacji, jakie płyną zza oceanu, wydaje się, że największe szanse ma Joe Biden, natomiast Bernie Sanders wyraźnie wzmocnił swoją pozycję. Najpewniej walka o nominację demokratów rozegra się między tymi politykami. Ryzyko wyboru Berniego Sandersa na kandydata Partii Demokratycznej jest niedoceniane przez rynek, chociaż w ostatnim czasie obserwujemy wzrost popytu na strategie zabezpieczające kurs EURUSD (tzw. risk reversals).

Miejsca parkingowe, a właściwie ich niewystarczająca ilość jest jednym z głównych problemów, jeśli chodzi zarówno o miasta jak i osiedla mieszkaniowe. Kwestie dotyczące liczby miejsc parkingowych w teorii regulują plany zagospodarowania przestrzennego. Jednak w praktyce miejsc na gdzie można zaparkować zwykle brakuje.

Zgodnie z przepisami, przed zagospodarowaniem działki budowlanej należy wyznaczyć na jej obszarze miejsce przeznaczone na parking dla samochodów. Obowiązek ten spoczywa na deweloperze i jest regulowany Rozporządzenia Ministra Infrastruktury.

§ 18. 1. Zagospodarowując działkę budowlaną, należy urządzić, stosownie do jej przeznaczenia i sposobu zabudowy, miejsca postojowe dla samochodów użytkowników stałych i przebywających okresowo, w tym również miejsca postojowe dla samochodów, z których korzystają osoby niepełnosprawne.

Rozporządzenie nie reguluje jednak wystarczająco precyzyjnie, ile miejsc parkingowych deweloper powinien wyznaczyć. Pojawia się jedynie informacja o konieczności dostosowanie jej do planu zagospodarowania przestrzennego. Przewiduje on dokładnie jaka liczba miejsc parkingowych powinna przypadać na mieszkanie w danej inwestycji, najczęściej przyjmowaną wartością jest minimum 120 miejsc postojowych na 100 lokali mieszkalnych. Liczby te są jednak różne w zależności od lokalizacji inwestycji i wynikają ze zróżnicowanych planów zagospodarowanie przestrzennego. Zwykle jest jednak tak, że rekomendowana liczba miejsc jest niewystarczająca i nie spełnia potrzeb mieszkańców.

Miejsce parkingowe to strata dla dewelopera

Każde miejsce parkingowe oznacza dla dewelopera straty finansowe, jeżeli zdecyduje się na parking podziemny, koszty inwestycji dodatkowo rosną. Nawet jeśli przyszli mieszkańcy będą musieli dodatkowo za miejsce parkingowe zapłacić, nie będą to kwoty, które pokryją koszty jego wybudowania. Od stycznia 2018 roku zmieniły się przepisy dotyczące wymiarów miejsc parkingowych. Minimalna długość takiego miejsca wynosi 5 m, a szerokość 2,5 m. Koszty dewelopera w tym zakresie dodatkowo wzrosły, a na tym samym obszarze może powstać mniej miejsc postojowych niż przed zmianami.

Są osiedla na których zdobycie miejsca parkingowego jest więc wyzwaniem. Problem pojawia się zwłaszcza w weekendy, kiedy mieszkańców odwiedzają goście. Nie w przypadku każdego osiedla możliwe jest parkowanie na ulicy. Mieszkańcy w takich sytuacjach wykazują się sąsiedzką empatią i udostępniają wolne chwilowo miejsca parkingowe. Nie jest to jednak rozwiązanie problemu. Deweloperzy powinni mieć świadomość, że o komforcie życia na stworzonej przez nich inwestycji decyduje nie tylko mieszkanie, ale również infrastruktura wokół niego.

Komentarz przygotował Mariusz Łubiński, prezesa firmy Admus, zajmującej się zarządzaniem nieruchomościami

W Warszawie w budowie znajduje się blisko 800 000 m kw. powierzchni biurowej, z czego ponad połowa zostanie oddana do użytku w 2020 roku, podaje firma doradcza Savills w swoim najnowszym raporcie. Stolica Polski pozostaje olbrzymim placem budowy, głównie dzięki bardzo wysokiemu popytowi ze strony najemców, który w 2019 r. osiągnął rekordowy poziom.

Całkowite zasoby nowoczesnej powierzchni biurowej na koniec 2019 r. wynosiły w Warszawie 5,6 miliona m kw., wzbogacając się w ciągu minionych 12 miesięcy o 162 tys. m kw. w 17 nowych budynkach. Największym projektem, który powstał w tym czasie była Wola Retro (24 500 m kw.).

Na koniec 2019 roku w budowie znajdowało się 793 000 m kw., z czego 437 000 m kw. powinno zostać ukończonych w 2020 roku, w tym budynki wysokościowe takie jak The Warsaw HUB, Mennica Legacy Tower, Widok Towers i Skyliner. 69% prognozowanej nowej podaży zostało już zabezpieczone umowami przednajmu.

„Warszawa zmienia się na naszych oczach. 2020 rok będzie w pod tym względem przełomowy, gdyż wiele z żurawi budowlanych, które tworzą obecnie krajobraz Woli i Śródmieścia przemieni się w spektakularne wieżowce. Powodem boomu deweloperskiego jest bardzo silny popyt na powierzchnię biurową, co jest oznaką zdrowego rynku” – mówi Daniel Czarnecki, dyrektor działu powierzchni biurowych, reprezentacja wynajmującego, Savills.

Zgodnie z danymi Savills, w Warszawie w 2019 roku wynajęto 878 000 m kw., co było najwyższym wynikiem w historii stołecznego rynku (2,2% więcej w porównaniu do 2018 r.). Był to również rok dużych transakcji. Spośród umów podpisanych w zeszłym roku, 12 dotyczyło powierzchni przekraczającej 10 000 m kw. Zapotrzebowanie na powierzchnię biurową było generowane głównie przez sektor finansowy. Największa umowa najmu 2019 roku, będąca jednocześnie rekordową w historii rynku, została podpisana przez mBank (45 600 m kw. w Mennica Legacy Tower).

Absorpcja netto w Warszawie w dalszym ciągu przekracza podaż nowej powierzchni biurowej, co przełożyło się na spadek poziomu pustostanów o 40 punktów procentowych i skutkuje najniższym od 2012 r. poziomem pustostanów (7,8%).

Jak podaje Savills w raporcie „Rynek biurowy w Warszawie”, w Centralnym Obszarze Biznesu oraz w Centrum czynsze nominalne nie zmieniły się od pierwszego kwartału 2019 r. W najlepszych lokalizacjach w Centrum dochodzą do 22,5 – 25,5 euro za m kw. miesięcznie, a na Służewcu, największym pozacentralnym obszarze biznesowym stolicy, kształtują się na poziomie 13,0-15,0 euro za m kw. miesięcznie.

“Przy tak imponującym poziomie nowej podaży, udział powierzchni biurowej zabezpieczonej umowami przednajmu jest wysoki. W konsekwencji, duże firmy poszukujące powierzchni biurowej w COB nadal posiadają ograniczoną liczbę możliwości. Niedługo, jak tylko pierwsi wielkopowierzchniowi najemcy wprowadzą się do nowych projektów, właściciele starszych obiektów będą musieli jeszcze mocniej się starać, by móc z sukcesem przeprowadzić rekomercjalizację powstałych w ten sposób wakatów. To z pewnością będzie jedno z głównych wyzwań rynku biurowego w Warszawie w najbliższym czasie” – dodaje Daniel Czarnecki z Savills.

W ubiegłym roku podpisano umowy na spektakularne 880 000 mkw., z czego aż 225 000 mkw. stanowiły umowy przednajmu. Firma doradcza JLL podsumowała sytuację na warszawskim rynku biurowym na koniec 2019 r.

Popyt przechodzi do historii

Jakub Sylwestrowicz, Dyrektor Działu Reprezentacji Najemcy, JLL

Mimo, że rynek nieruchomości z reguły nie kojarzy się z szybkim tempem zmian, Warszawa, dla której 2019 rok był pełen rekordów, przeczy tej zasadzie. Przede wszystkim mieliśmy do czynienia z historycznie najwyższym popytem – firmy wynajęły blisko 880 000 mkw. powierzchni. Jednym z powodów tak spektakularnego sukcesu stolicy jest różnorodność najemców. To organizacje i firmy działające w Warszawie od lat, takie jak podmioty z sektora bankowo-finansowego, firmy telekomunikacyjne, jednostki należące do Skarbu Państwa, centra usług, dostawcy usług IT czy operatorzy powierzchni elastycznych. Wśród nich są również nowi gracze, którzy wybierają Warszawę jako kierunek swojej ekspansji. – Jakub Sylwestrowicz, Dyrektor Działu Reprezentacji Najemcy, JLL

W 2019 roku zawarto w Warszawie aż dwanaście umów przekraczających 10 000 mkw., z czego dwie opiewały na ponad 40 000 mkw. Co ciekawe, firmy z sektora finansowego odpowiadały za 23% całkowitego zapotrzebowania na biura w stolicy oraz aż 42% popytu w szerokim centrum miasta. Największe umowy w Warszawie zawarły takie firmy jak mBank (45 600 mkw., Mennica Legacy Tower), Orange Polska (44 800 mkw. w Miasteczku Orange) oraz T-Mobile (27 400 mkw. w Marynarskiej 12).

Wyróżnikiem 2019 roku był też dynamiczny wzrost wolumenu przednajmów.

Coraz mniejsza dostępność opcji najmu w istniejących biurowcach skłania firmy do rozważenia obiektów w budowie. W okresie od stycznia do końca grudnia aż 225 000 mkw. popytu przypadło na przednajmy, co jest 60% wzrostem w porównaniu z całym 2018 rok. – Mateusz Polkowski, Dyrektor Działu Badań Rynku i Doradztwa, JLL

Najemcy bardziej otwarci na flexy

Rok 2019 był bardzo intensywny także dla operatorów przestrzeni elastycznych. Otwarto wtedy 50 000 mkw. nowych centrów, w tym największą elastyczną przestrzeń w Polsce: WeWork w kompleksie Mennica Legacy.

Dynamika rynku pracy i wyzwania, które on stawia przed pracodawcami, to powody, dla których rozwiązania flex zyskują na popularności w oczach dużych firm. Jedną z transakcji najlepiej obrazujących ten trend jest decyzja JTI o ulokowaniu Globalnego Centrum Usług Biznesowych w WeWork, w kompleksie Mennica Legacy. W ramach elastycznych powierzchni do pracy swoją działalność postanowiły prowadzić też inne międzynarodowe marki – pośród nich m.in. EY. – Adam Lis, Doradca ds. Elastycznych Rozwiązań Biurowych, JLL

Wysoki popyt na biura napędza aktywność deweloperów komercyjnych. W 2019 roku do użytku oddano ponad 160 000 mkw. biur w siedemnastu budynkach. Do największych należały: Wola Retro (24 500 mkw.), Moje Miejsce B1 (18 700 mkw.) oraz Generation Park Z (17 300 mkw.).

Obecnie w budowie znajduje się ok. 790 000 mkw. biur, z terminem ukończenia do 2022 roku. Co ważne, około 40% tego wolumenu jest już zabezpieczone umowami przednajmu. – Mateusz Polkowski, Dyrektor Działu Badań Rynku i Doradztwa, JLL

Pustostany i czynsze

Współczynnik pustostanów w Warszawie obniżył się do 7,8% (5,3% w strefach centralnych i 9,4% poza nimi), co jest spadkiem o 0,9 p.p. r-d-r. Tak niski wakat przekłada się na ograniczoną dostępność opcji najmu w istniejących budynkach, szczególnie w strefach centralnych, przez co wzrasta wolumen przednajmów. Firmom coraz trudniej jest znaleźć odpowiednią przestrzeń w zakończonych inwestycjach.

Najwyższe czynsze transakcyjne wzrosły w centralnych częściach Warszawy ze względu na wysoki popyt, niski wskaźnik pustostanów oraz rosnące koszty budowy. Największą dynamiką wzrostu cechuje się rejon ronda Daszyńskiego. W szerokim centrum czynsze dla najlepszych nieruchomości wynoszą od 18 do 24 EUR/mkw./miesiąc, a poza nim od 11 EUR do 16 EUR/ mkw./miesiąc.

Ujemne stopy procentowe pojawiły się na radarze inwestorów w 2009 roku, gdy Szwecja obniżyła stopę procentową do minus 0,25%. Od tego czasu trend ten przybiera na sile. Obecnie teren Japonii oraz całej Europy Zachodniej dotknięty jest tym zjawiskiem. W sierpniu 2019 roku rząd Niemiec uplasował za 860 mln EUR 30-letnie obligacje z oprocentowaniem minus 0,11%. Oznacza to, że inwestorzy oraz fundusze, które zainwestowały w takie obligacje 1 mln EUR, za 30 lat dostaną z powrotem 900-kilkadziesiat tysięcy EUR. Jest to gwarantowana strata w okresie 30 lat.

Gdy Howard Marks, jeden z zarządzających funduszami Oaktree, został poproszony o napisanie eseju o ujemnych stopach procentowych, początkowo odmówił. Uznał, iż nie zna się na tym. Później jednak uznał, iż „nikt się na tym nie zna” i podjął wyzwanie. Warto uzmysłowić sobie, iż mamy z takim zjawiskiem do czynienia pierwszy raz w historii ludzkości. Eksperci nie istnieją. Intuicja (która jest formą zoperacjonalizowanej sumy doświadczeń) nie działa. Istnieją jednak konsekwencje – dla wszystkich, nawet „Kowalskich”.

Konsekwencje te to fakt, że w prawie wszystkich rozwiniętych państwach lokaty bankowe po uwzględnieniu inflacji przynoszą realną stratę. W Szwajcarii i Niemczech coraz więcej banków wprowadza też konta bankowe i lokaty z po prostu ujemnym oprocentowaniem. Niedawno w Danii oraz Niemczech wybrane banki wprowadziły do swojej oferty pierwsze kredyty hipoteczne z ujemnym oprocentowaniem. Oznacza to, że bank pożycza nam pieniądze np. na 20 lat i po tym czasie nie płacimy bankowi żadnych odsetek i oddajemy równocześnie mniejszą kwotę niż pożyczyliśmy (a więc tylko część kapitału).

17 trylionów dolarów obligacji rządowych na świecie (i coraz częściej też obligacji firm) jest notowana (a czasami emitowana i sprzedawana!) z ujemnymi stopami procentowymi. Oznacza to, że kupując obligacje danego rządu dziś – mamy całkowitą gwarancję tego, że za 10 czy 20 lat nie otrzymamy żadnych odsetek oraz otrzymamy mniej kapitału, niż wpłaciliśmy. Emeryci w krajach rozwiniętych odkrywają, iż ich oszczędności emerytalne przestały rosnąć (gdyż panuje przeświadczenie, z którym się nie zgadzam, iż im człowiek starszy tym większą część aktywów powinien mieć ulokowaną w obligacjach). Przy ujemnych stopach procentowych systemy emerytalne w krajach rozwiniętych „przestają działać”. Przestają też działać przepisy podatkowe, które przewidywały płacenie podatków od zysków – a nie od strat (ale mniejszych niż na innych rodzajach aktywów lub gotówce).

Można wymyślić dowolną ilość powodów, które doprowadziły nas do takiej sytuacji – żaden z nich nie jest szczególnie przekonywujący. W dotychczasowej historii ludzkości, gdy ludzie obawiali się recesji – odwracali się od akcji i ryzyka kupując obligacje i windując ich ceny (a więc obniżając ich rentowność). Ale w ostatnim roku giełdy na rozwiniętych rynkach rosły… Inwestorzy zgadzają się pożyczać rządom i korporacjom pieniądze i na tym tracić, bo mogą spodziewać się, że w kolejnych latach/dekadach będziemy mieli do czynienia z deflacją (ale póki co jej nie widać) lub tym, że stopy procentowe na świecie spadną do mocno ujemnych poziomów. Mało kto zastanawia się nad tym, że nie tylko cała nasza ekonomia, ale też system wartości moralnych i kulturowych oparty jest na dodatniej rentowności pieniądza w czasie. Objawia się to nawet w powiedzeniach, typu „czas to pieniądz”. Do tej pory firmy telekomunikacyjne i komunalne oczekiwały opłacania rachunków jak najszybciej, aby w możliwie jak najkrótszym czasie dostać pieniądze na konto. A co, jeśli wartość pieniądza w czasie staje się negatywna? Czy firmy i dostawcy nagle zaczną zachęcać konsumentów i odbiorców by płacili faktury jak najpóźniej? Czy firmy windykacyjne zaczną zachęcać dłużników by nie spłacali swoich długów, a jedynie uznawali je, by się nie przeterminowały? Całe sektory gospodarki (takie jak branża hotelarska czy linie lotnicze) finansowały się głównie z przedpłat od konsumentów. Czy teraz będą musiały podnieść cenę za pokój hotelowy lub bilet lotniczy? Ubezpieczyciele zarabiali w znacznej mierze na tym, iż konsumenci opłacają ubezpieczenie z góry, a ubezpieczyciel obraca tymi pieniędzmi do czasu aż wiadomo, czy nastąpiło nieszczęśliwe zdarzenie. Czy branża ubezpieczeniowa się zmieni? A jak i na czym będą zarabiały banki?

Czy możemy sobie wyobrazić bank, którego strategia zakłada zarabianie minus 2 procent na kapitale własnym w okolicznościach, gdy stopy procentowe mają wartość minus 8%? System bankowy staje się coraz bardziej zdemolowany – co można obserwować między innymi przez to, iż w USA banki przestały sobie pożyczać pieniądze na krótki termin (1 dzień, operacje overnight) i FED od kilku miesięcy dostarcza bankom w USA nawet kilkadziesiąt miliardów dolarów nowych pieniędzy dziennie poprzez tak zwane finansowanie stopy repo. Jest to bardziej zakamuflowana forma dodruku pieniądza, a jej skala jest porażająca. Czy gdy kapitał nic nie kosztuje nieruchomości i inne aktywa kapitałochłonne powinny/mogą drożeć? Czy może ich ceny powinny spadać? A co z rentownością najmu mieszkania? W końcu, jeśli bank może nam dać kredyt, do którego dopłaca to opłaca nam się wynająć mieszkanie za wartość samych opłat za media i funduszu remontowego. A co z analitykami finansowymi – szacowanie przyszłej wartości akcji i przedsiębiorstw opiera się na dyskontowaniu ich zysków do dzisiaj o koszt kapitału i stopę inflacji. A co, jeśli nie ma inflacji, a koszt kapitału jest ujemny? Nagle wszystkie modele finansowe używane przez banki, fundusze i inwestorów przestają mieć jakikolwiek sens.

A co z rządami? Skoro mogą zadłużać się na długi termin prawie nie płacąc odsetek – zapewne będą to robić. W krótkim terminie, okazuje się, że obsługa odsetek od długu rządowego stanowi niewielki procent budżetu i przez to zadłużenie jest na „bezpiecznym poziomie”. W terminie kilkunastu lub kilkudziesięciu lat może okazać się, że rządy są tak zadłużone, że stopy procentowe nie będą mogły wzrosnąć bez problemów budżetowych lub upadłości wielu państw. Rozwiązaniem, aby tego uniknąć będzie mogło być jedynie dalsze utrzymywanie stóp procentowych na niskich poziomach i dalszy dodruk pieniądza. W międzyczasie stracą głównie Ci, którzy posiadają aktywa niepracujące – jak obligacje, kruszce, gotówkę, częściowo nieruchomości. Zarobią Ci, którzy posiadają aktywa pracujące – jak akcje przedsiębiorstw – czyli najzamożniejszy kwartyl społeczeństwa. Doprowadzi to do jeszcze większego rozwarstwienia majątkowego i do ryzykownych przetasowań politycznych.

Oczywiście i ludzie i firmy odnajdą się z czasem w nowych okolicznościach, ale warto się zastanowić jak wiele rzeczy obecnie powoli zostaje postawione na głowie. Inwestując musimy o tym myśleć.

Jakie jest moje zdanie? Nie wiem jakie są przyczyny ujemnych stóp. Wydaje nam się, że mogą one być wywołane wieloma czynnikami zachodzącymi na siebie, wśród których mogą znaleźć się: trendy demograficzne; działania banków centralnych (w tym „luzowanie ilościowe / quantitative easing ); konkurowanie największych gospodarek na świecie o obniżenie wartości swojej waluty w celu zachowania konkurencyjności eksportu; starzenie się i bogacenie się społeczeństw i spadek awersji do ryzyka wraz z wiekiem oraz spadek zapotrzebowania na ryzyko wraz z bogaceniem się. Jednak najważniejszym czynnikiem może być wzrost efektywności gospodarki wynikający z gospodarki współdzielenia i upowszechnienia się Internetu.

Czy wiemy jak długo to zjawisko potrwa? Ja nie wiem. Zakładam zarówno, że to może być przejściowa moda jak i „nowa normalność”. Myśląc o inwestycjach funduszu, którym zarządzam, staram się przygotować na każdą ewentualność. Ludzie zdają się zapominać, iż w pierwszych dekadach XX wieku mieliśmy w rozwiniętych krajach stopy procentowe rzędu 2% i było to normalne. Nigdy jednak nie mieliśmy ujemnego kosztu kapitału.

Jakie konsekwencje ujemny koszt kapitału ma dla giełd i inwestorów? To jedyne, co wiem. W warunkach niskich lub ujemnych stóp procentowych i niskiego kosztu pieniądza – wszelkie aktywa pracujące (a więc przedsiębiorstwa i ich akcje) są warte kilkakrotnie więcej niż do tej pory. Warren Buffet twierdzi publicznie, że jeśli stopy procentowe miałyby zostać tak nisko jak obecnie lub spaść, to „ceny akcji są najtańsze w jego życiu”. Dla odmiany, wszelkie aktywa niepracujące jak złoto, srebro i po części nieruchomości lub firmy „starej ekonomii”, które nie rosną i mają niskie zwroty na kapitale – powinny być w takich warunkach już na zawsze nieatrakcyjnymi inwestycjami. Warto też zastanowić się, czy banki centralne po kilku recesjach, które nastąpiły od ich powstania, nie nauczyły się w końcu skutecznego drukowania pieniędzy i wpływania na rynki finansowe. Należy zastanowić się, czy za naszego życia zobaczymy jeszcze tak głębokie kryzysy jak w 1929 r. i 2008 r., czy też będą one „zadrukowywane” nowymi pieniędzmi, a łagodniejsze recesje będą „wypłaszczane”. A jeśli rynki akcji będą mieć mniejszą zmienność niż historycznie, może nie powinno być tak jak w poprzednim stuleciu, w którym obligacje rządowe dostarczały średnio 2% a indeksy giełdowe 9% (w warunkach sporej inflacji). Ta kilkukrotna różnica wynikała z tego, że akcje, mimo że były lepszą inwestycją miały większą zmienność. Jeśli zmienność będzie mniejsza – to ceny akcji powinny być wyższe, a ich rentowność niższa.

Autorem komentarza jest Piotr Żółkiewicz, zarządzający funduszem Zolkiewicz & Partners Inwestycji w Wartość FIZ

Niestabilność prawa, doraźne i nieprzemyślane rozwiązania podatkowe, stanowią od lat wielką bolączkę polskiej legislacji. Pomimo zapewnień rządu – o jego nieustannej trosce o los przedsiębiorców, o ważnej roli jaką w rodzimej gospodarce odgrywają polskie, szczególnie te małe i rodzinne firmy – gdy tylko pojawi się potrzeba ratowania budżetu państwa, władza nie ma skrupułów przed nałożeniem nowych danin. Nie inaczej było pod koniec ubiegłego roku, w gorącym okresie świątecznym, gdy z Ministerstwa Zdrowia wyszedł gotowy projekt „podatku cukrowego”. Warsaw Enterprise Institute demaskuje fałszywe założenia nowego podatku oraz wskazuje na negatywne konsekwencje dla wszystkich, o których rząd rzekomo tak się troszczy: polskich rolników, producentów oraz samych konsumentów.

Sam projekt ustawy (pełna nazwa: o zmianie niektórych ustaw w związku z promocją prozdrowotnych wyborów konsumentów) zawierał propozycje wprowadzenia trzech nowych podatków (nazywanych przez projektodawcę „opłatami”) – od napojów zawierających cukier lub inne substancje słodzące lub aktywne, od sprzedaży napojów alkoholowych w opakowaniach o niewielkiej pojemności oraz od reklamy suplementów diety (ostatnie rozwiązanie ostatecznie wycofano). Najwięcej uzasadnionych obaw i kontrowersji budzi pierwsza z propozycji.

Jak zwykle bywa w takich przypadkach, rządowa narracja skupiła się na szczytnym celu, jaki nowy podatek ma osiągnąć. Wzrost cen ma zniechęcić Polaków do sięgania po słodkie napoje. Podkreślmy jednak, że analogiczne rozwiązania zastosowane w innych państwach nie przyniosły oczekiwanego efektu w postaci poprawy stanu zdrowia społeczeństwa, w tym w szczególności zredukowania odsetka osób otyłych. Amerykański instytut badawczy McKinsey Global Institute po przeanalizowaniu 44 rządowych programów zwalczania nadwagi podatkami, stwierdził, że podnoszenie podatku od słodzonych napojów jest najmniej skutecznym ze wszystkich celowych podatków. Przykładowo, w Wielkiej Brytanii po wprowadzeniu podatku od napojów słodzonych cukrem, w okresie od 2015 do 2018 roku spożycie wzrosło o 2,6 proc.

Pomijając fakt, czy rząd w ogóle powinien za pomocą instrumentów fiskalnych kształtować nawyki żywieniowe obywateli, należy podkreślić, że prawdopodobnie szacowane na około 2 mld zł wpływy budżetowe są zdecydowanie zawyżone. Ustawodawca zdaje się nie widzieć długoterminowych zagrożeń wynikających z ustawy, koncentrując się wyłącznie na krótkotrwałym efekcie fiskalnym.

Najważniejszą konsekwencją do podniesienia alarmu są możliwe zagrożenia ekonomiczne, jakie nowy podatek może przynieść polskiej gospodarce. Podatki mają zawsze konsekwencje, a najboleśniej odczuwają je najmniejsze i najsłabsze podmioty gry rynkowej. Po kieszeniach dostaną najsłabiej uposażeni konsumenci. Dla nich wzrost ceny napojów owocowych (w tym z wysoką zawartością naturalnego soku) szacowany nawet na około 1,40 zł za litr opakowania, oznacza konieczność wyboru tańszego, gorszej jakości i niekoniecznie zdrowego zamiennika. WEI zwraca również uwagę na ogromną niekonsekwencję polityki fiskalnej państwa. Podatek od konsumpcji to klasyczny przykład podatku regresywnego, czyli podatku gdzie osoby mniej zamożne płacą nieproporcjonalnie więcej niż osoby zamożne. To nie tylko wydaje się sprzeczne z dotychczasowymi deklaracjami rządu, dążącego do wyrównania rozpiętości majątkowych w Polsce, ale również z celowością podatku. Tak oto stworzono sytuację gdzie napoje słodzone, w dużej mierze kupowane przez uboższe rodziny, objęte są jednym z najwyższych podatków „cukrowych” w Europie. Podczas gdy najróżniejsze wysokosłodzone i przetworzone słodycze, jogurty smakowe itd. częściej konsumowane przez osoby zamożniejsze, z podatku są zwolnione.

Kolejna grupa społeczna, której na co dzień rząd deklaruje wsparcie, a za sprawą podatku może być poszkodowana, to małe firmy – drobni producenci, przetwórcy i pośrednicy z branży rolno-spożywczej. Polskie małe i średnie firmy odpowiadają za aż 70 proc. polskiego rynku napojów. Podatek uderzy przede wszystkim w nich. Wielkie zagraniczne sieci handlowe będą przerzucały koszty na dostawców, żeby utrzymać możliwie konkurencyjne ceny w sklepach. Kolejną grupą, która w łańcuchu dostaw będzie musiała wziąć na siebie koszty nowego podatku i ewentualne konsekwencje niższej sprzedaży tanich napojów, to rolnicy. Już teraz rolnicy i sadownicy muszą ostro konkurować i walczyć o nowe rynki zbytu (z uwagi na nadprodukcję już teraz blisko 75 proc. owoców musi być eksportowanych). Nowy podatek na wyroby gotowe to dodatkowy problem z zagospodarowaniem i zbytem ich surowców. Branża szacuje, że ustawa przyczyni się do spadku zapotrzebowania na owoce i warzywa dla przetwórstwa o około 95 tys. ton rocznie.

Podatek cukrowy będzie miał niekorzystny wpływ na kondycję polskiego sektora produkcji cukru. Dla krajowych producentów cukru, w tym również polskich rolników i producentów buraka cukrowego. W przeliczeniu na hektar buraków, zgodnie z propozycją, danina będzie wynosić ponad 10 tys. zł. Już teraz, z uwagi na krytyczną sytuację w tej branży i napływ taniego surowca spoza Unii Europejskiej, z upraw zrezygnowało 10 proc. plantatorów.

Przy okazji, nie po raz pierwszy zwracamy uwagę na sam tryb procedowania ustawy. Projektodawca nie tylko złamał złożoną zaledwie kilka tygodni wcześniej obietnicę. Na początku grudnia przedsiębiorcy z branży spożywczej byli zapewniani, że ewentualne wprowadzenie podatku cukrowego zaplanowane jest na 2022 rok. Co więcej, pozostawił bardzo krótki 21-dniowy termin na zgłaszanie uwag, w trakcie którego mieścił się jeszcze Nowy Rok oraz święto Trzech Króli. Krótkie vacatio legis – ustawa ma wejść w życie już 1 kwietnia br. – to kolejny zarzut. W Wielkiej Brytanii przedsiębiorcy mieli dwa lata na przygotowanie się na wprowadzenie podobnego rozwiązania. To stanowi dodatkowy cios dla całej polskiej branży napojów, która w październiku 2019 roku, w ramach samoregulacji i dobrych praktyk, zobowiązała się, że do 2021 roku doprowadzi do zmniejszenia kaloryczności napojów, m.in. na skutek zmian w składzie w swoich produktach. Nowy podatek zniweczy działania branży i zahamuje rynkowe wprowadzanie nowych, zdrowszych dla konsumentów grup produktów w tym napojów bez dodatku cukru.

Wprowadzenie nowego podatku to zagrożenie dla konkurencyjności polskich przedsiębiorców. W konsekwencji przyczyni się to do wzrostu szarej strefy i stworzy zachęty to sprowadzania produktów z krajów sąsiednich, jak Czechy, Niemcy, Słowacja czy kraje bałtyckie, gdzie takie regulacje nie występują. Dodatkowo na skutek spadku przychodów w eksporcie żywności, ucierpią bezpośrednio dochody państwa.

Podatek cukrowy to kolejny przypadek, gdy ustawodawca proponuje niebezpieczne i nieskuteczne rozwiązanie w imię szlachetnych wartości i ideałów walki o zdrowie publiczne. Warsaw Enterprise Institute apeluje o zaniechanie prac nad nową regulacją, która w proponowanej formie, nie tylko nie spełni swojego prozdrowotnego celu, ale przyczyni się do nieodwracalnej utraty konkurencyjności przez polskie firmy, pociągnie na dno polską branżę rolno-spożywczą i doprowadzi do zubożenia sporą grupę obywateli.

Po 1 marca 2020 roku, w związku z otwarciem niemieckich granic dla emigrantów zarobkowych spoza UE, polscy przedsiębiorcy zmuszeni będą do poszukiwania kolejnych rąk do pracy. Rok 2020 stawia bowiem pod znakiem zapytania liczbę pracowników z Ukrainy, którzy w kolejnych miesiącach wybiorą pracę u naszych zachodnich sąsiadów zamiast w Polsce. Czy Białorusini mogą zająć miejsce opuszczających Polskę Ukraińców?Na to pytanie odpowiada Mariusz Hoszowski, Prezes Agencji Pracy Smart Work.

Niezależnie od aktualnej sytuacji rynkowej, w Polsce nie maleje zapotrzebowanie na pracowników. Niestety, szacunki wskazują na to, że otwarcie granic Niemiec dla pracowników z państw trzecich spowoduje wyjazd z Polski 400 000 z 1,5 miliona Ukraińców. Czy przyszłe braki kadrowe można wypełnić chętnymi do pracy Białorusinami?

– Można powiedzieć, że Białorusini są mniej doświadczeni w sferze migracji zarobkowej, a do tego bardziej przywiązują się do miejsca pracy. Każda umowa o pracę na Białorusi jest rejestrowana w białoruskim ministerstwie spraw wewnętrznych. Co do kultury pracy, z pewnością można założyć, że Białorusini są tak samo pracowici, jak Ukraińcy. Pracownicy ze Wschodu są mobilni i chętni do pracy w godzinach nadliczbowych. Z punktu widzenia pracodawcy, pracownicy z Białorusi są efektywni i przynoszą wymierne korzyści dla całego przedsiębiorstwa. Dodatkowo, istnieją stanowiska, na których dostępni na rynku rodzimi pracownicy nie chcą podejmować pracy – w takich przypadkach zastępują ich pracownicy ze Wschodu – mówi Mariusz Hoszowski, Prezes Agencji Pracy Smart Work.

Białorusini w Polsce

Dla obywateli Białorusi nasz kraj jest atrakcyjny ze względu na bliskość kulturową, językową i geograficzną. Znajdują oni zatrudnienie głównie przy pracach fizycznych. Branże, które są zasilane kadrowo przez naszych wschodnich sąsiadów, to przede wszystkim budownictwo, rolnictwo, przetwórstwo oraz transport. Praca znajdzie się także dla kobiet: Białorusinki znajdują zatrudnienie w usługach, przemyśle włókienniczym, odzieżowym oraz spożywczym. Pracownice z zagranicy zajmują się także sprzątaniem oraz opieką nad starszymi osobami. Jak mówi Mariusz Hoszowski, Prezes Agencji Pracy Smart Work, pracownikami z Białorusi nie da się jednak w pełni zastąpić pracowników z Ukrainy. Z jakich powodów nie jest to możliwe? „Przede wszystkim mówimy tu o potencjale demograficznym. Białoruś to tylko 9,5 mln ludzi, Ukraina jest czterokrotnie ludniejsza. Ponadto poziom życia na Białorusi przewyższa poziom życia na Ukrainie, a sytuacja polityczna (wojna), ekonomiczna i gospodarcza jest zupełnie inna. Rozważający wyjazd do Polski Białorusini to zatem zupełnie inna grupa niż imigranci zarobkowi z Ukrainy.” – mówi Mariusz Hoszowski.

Kto zatem przyjeżdża do pracy do naszego kraju z Białorusi? Do tej pory – jak twierdzi Prezes Smart Work – byli to głównie specjaliści, którzy nie mogli znaleźć pracy w zawodzie, a oprócz tego osoby młode, które chciały spróbować życia w Europie. Kierowały nimi zatem inne pobudki, niż pracownikami z Ukrainy. W ostatnim czasie widoczne jest jednak większe zainteresowanie emigracją zarobkową ze strony Białorusinów. Jak tłumaczy Mariusz Hoszowski: „Jest ono związane z problemami ekonomicznymi, które powoli, ale konsekwentnie wpływają na obniżenie poziomu życia na Białorusi. Białoruś może więc stanowić źródło pracowników dla polskich pracodawców, ale jedynie jako dopełnienie zasobów kadrowych.”

Bez pracowników z zagranicy rozwój i funkcjonowanie polskich firm mogłoby zostać zahamowane. Jak mówi Mariusz Hoszowski: „Szacuje się nawet, że wzrost gospodarczy, który miał miejsce w naszym kraju w ostatnich latach był możliwy dzięki dostępności pracowników z zagranicy.” Gdzie zatem szukać zagranicznych pracowników? Można zwrócić się do wyspecjalizowanych Agencji Pracy, takich jak Smart Work, które konsekwentnie rozwijają sieć rekrutacyjną i poszerzają swoje struktury za granicą.

Rynki boją się konsekwencji koronawirusa. Na razie liczby nie uzasadniają takiego strachu, ale inwestorzy nie chcą ponosić ryzyk w razie eskalacji problemu. Widać odwrót na ropie naftowej oraz walutach krajów bardziej ryzykownych w tym Polski.

Koronawirus a rynki

Epidemia nowego wirusa zgodnie z oczekiwaniami zaczyna mieć istotny wpływ na rynki. Przy tej ilości doniesień medialnych, pomimo na razie relatywnie niskiej ilości ofiar (porównując oczywiście względem znanych już najbardziej śmiertelnych chorób), wchodzimy w stadium paniki. Jest to o tyle uzasadnione, że na tym etapie rozwoju nie wiemy, czy nagle ilość zarażeń gwałtownie nie wzrośnie. Rynki już teraz przewidują negatywny wpływ na gospodarkę Chin. Spowolnienie w Chinach to z kolei spadki na ropie naftowej, która tylko w ostatnim tygodniu straciła ponad 10% na wartości. W górę idą za to tradycyjne inwestycja na tzw. złe czasy, czyli np. złoto.

Bezrobocie w Polsce wzrasta

Miesiące zimowe jak co roku są momentem delikatnego wzrostu bezrobocia w Polsce. Nie inaczej jest w tym roku. W grudniu wskaźnik wzrósł o 0,1%. Warto zwrócić uwagę, że tak małe wzrosty, jak obecnie pozwalają ze spokojem myśleć o przebiciu progu 5% w pierwszej połowie tego roku. Dane te nie miały większego wpływu na rynki walutowe. Widać jednak wpływ ogólnie słabszego klimatu na rynkach wywołanego strachem. W rezultacie od piątku złoty stracił już ponad 2 grosze względem euro, zbliżając się do 4,27 zł. Problem jest widoczny również na innych walutach np. na franku, który zbliża się do 4 zł.

Dolar ignoruje dane

W piątek po dobrych danych z Europy przyszedł czas na wstępne odczyty indeksów koniunktury z USA. Dane te wypadły powyżej punktu oddzielającego rozwój od recesji, problem w tym, że są niestety poniżej oczekiwań analityków. Co ciekawe pomimo tego dolar zamykał tydzień dalszymi wzrostami względem euro, kolejny dzień powoli zbliżając się do poziomu 1,10 dolara za jedno euro.

Dzisiaj, dni wolne w Chinach z okazji Nowego Roku Księżycowego oraz w Australii z okazji święta narodowego, a w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – sprzedaż nowych domów.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl

Uwagi wstępne: Zgodnie z zasadą wynikającą z ustaw o podatkach dochodowych podmioty zagraniczne, które nie posiadają w Polsce siedziby oraz zarządu, podlegają obowiązkowi podatkowemu tylko od dochodów osiąganych na terytorium tego kraju. Należy więc wskazać, że nierezydenci podlegają ograniczonemu obowiązkowi podatkowemu, co oznacza, że opodatkowaniu podatkiem dochodowym podlegają wyłącznie dochody osiągnięte na terytorium Polski. Podkreślenia wymaga, że ustawodawca wskazuje przykładowy katalog takich dochodów. Będą nimi w szczególności dochody z tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych przez polskie podmioty, niezależnie od miejsca zawarcia umowy i wykonania świadczenia.

Należy więc przyjąć, że w praktyce każda wypłata dokonywana przez polski podmiot na rzecz zagranicznego kontrahenta może wiązać się z obowiązkiem poboru tzw. podatku u źródła. Jedynym warunkiem jest, aby wypłata ta była dokonywana za świadczenie objęte obowiązkiem poboru tego podatku.

Oprogramowanie komputerowe a podatek u źródła

Podatek dochodowy z tytułu uzyskanych przychodów z praw autorskich lub praw pokrewnych ustala się w wysokości 20% przychodów. Stawka ta może być inna, jeśli zastosowanie znajdzie odpowiednia umowa o unikaniu podwójnego opodatkowania. Jako że ustawy o podatkach dochodowych posługują się zwrotem „przychodów z praw autorskich lub praw pokrewnych”, to zasadne jest w tym przypadku odwoływanie się do przepisów ustawy o prawie autorskim i prawach pokrewnych. Zgodnie z tym aktem programy komputerowe stanowią przedmiot prawa autorskiego i jako takie mogą być przedmiotem umowy licencyjnej.

Podsumowując, zawarcie umowy licencyjnej z zagranicznym podmiotem, której przedmiotem jest oprogramowanie komputerowe, może podlegać podatkowi u źródła.

Praktyka gospodarcza pokazuje, że podatnicy bardzo często nadużywają pojęcia „licencja”, nazywając tak większość umów, na podstawie których używany jest program komputerowy. Nadużycie to polega na tym, że nie każda umowa stanowi udzielenie licencji, o której mowa w prawie autorskim. Innymi słowy, aby dana umowa stała się umową licencyjną, musi zawierać określone zapisy.

Omawiany stan rzeczy skutkuje w dwojaki sposób. Po pierwsze błędnie sporządzona umowa może wprowadzić w błąd osobę zajmującą się rozliczeniami podatkowymi spółki, co w konsekwencji może być przyczyną bezpodstawnego oddania podatku do budżetu państwa. Po drugie nieprawidłowo skonstruowana umowa wprowadza w błąd również organy podatkowe, które – widząc w nazwie „licencja” – błyskawicznie upatrują obowiązku pobrania i wpłaty podatku. Okoliczność tę można zaobserwować, analizując chociażby orzecznictwo Dyrektora Krajowej Informacji Skarbowej.

Nie ulega wątpliwości, że powodem omawianego stanu rzeczy jest brak lub nieodpowiednia analiza prawa autorskiego, która jest kluczowa i niezbędna w celu ustalenia, czy mamy do czynienia z rzeczywistym udzieleniem licencji i tym samym z obowiązkiem poboru podatku u źródła.

Kiedy nie będzie podatku?

Jak wskazano powyżej, aby doszło do obowiązku zapłaty podatku, umowa licencyjna musi zawierać odpowiednie postanowienia. Samo jej nazwanie licencją nie jest wystarczające dla powstania obowiązku podatkowego. Ten powstanie bowiem dopiero wówczas, gdy umowa licencyjna obejmie prawa majątkowe do programu komputerowego, które są enumeratywnie wskazane w prawie autorskim.

Przykładowo, jeśli umowa obejmuje prawo do zwielokrotnienia programu komputerowego, zmianę jego układu albo rozpowszechnianie, to stanowić będzie udzielenie rzeczywistej licencji.

Z kolei umowa, która:

nie pozwala na dokonywanie jakichkolwiek modyfikacji oprogramowania,

nie przewiduje udzielania sublicencji czy sprzedaży praw autorskich do oprogramowania,

nie przenosi praw autorskich,

nie pozwala na kopiowanie, rozpowszechnianie czy dalsze udostępnianie programu,

nie może zostać uznana za licencję. Co oczywiste, dzieje się tak również wtedy, gdy umowa w swej nazwie zawiera zwrot „licencja”.

Powyższy wniosek potwierdza najnowsze orzecznictwo podatkowe (por. 0111-KDIB2-1.4010.325.2019.2.MK).

Podsumowanie

Każdy podatnik, który wypłacał wynagrodzenie za używanie oprogramowania, powinien dokonać analizy zawartej umowy. Może bowiem wystąpić sytuacja, w której podatek został zapłacony bezpodstawnie, co uprawnia do złożenia wniosku o jego zwrot. Możliwy jest również scenariusz negatywny, w którym podatnik nie pobierał podatku, choć istniały ku temu podstawy prawne. W tej sytuacji powstałaby zaległość podatkowa.

Omawiane zagadnienie jest istotne także z punktu widzenia podatników, którzy amortyzują zakupione licencje. Jeśli bowiem okaże się, że licencja nie jest w rzeczywistości licencją, to wymagana będzie korekta kosztów uzyskania przychodów.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

To wzbudza nasz protest– tak pomysł resortu zdrowia dotyczący nałożenia specjalnej opłaty na alkohole w małych pojemnościach, komentują szefowie firm zrzeszonych w Związku Pracodawców Polska Rada Winiarstwa. Powód? „Do jednego worka” wrzucono napoje spirytusowe i winiarskie. Tymczasem wino w opakowaniach „mini”, czyli do 300 ml, to produkt z zupełnie innej kategorii niż tzw. „małpka” z wódką. A oba mają być droższe o 1 zł.

– Z uzasadnienia do projektu ustawy wynika, że podstawą podjęcia inicjatywy była troska o zdrowie publiczne i chęć ograniczenia ryzykownej konsumpcji alkoholu. Zadziwiające wydaje się zatem, że Ministerstwo Zdrowia wszczęło działania, by ograniczyć sprzedaż wina w małych opakowaniach. Jesteśmy głęboko przekonani, że to krok w kierunku przeciwnym do zamierzonego – mówi Magdalena Zielińska, Prezes Związku Pracodawców Polska Rada Winiarstwa.

Dlaczego? Segment wyrobów winiarskich w małych opakowaniach bardzo rozwinął się w ostatnich latach, ale w Polsce wciąż stanowi margines. W małych butelkach zamyka się głównie wina ze średniej i wyższej półki. – To marki premium, określane jako standard plus, na przykład szampany- mówi Bartosz Werpachowski z firmy Bacardi-Martini Polska.

Trend „mini” w branży winiarskiej to zjawisko obserwowane globalnie, a wynika z premiumizacji oraz dążenia konsumentów do ograniczania konsumpcji. Nie ilość wina staje się ważna, lecz jego jakość, a małe opakowania sprzyjają tym pozytywnym trendom. Ta stosunkowo nowa i stopniowo rozbudowująca się grupa asortymentowa skierowana jest więc do wymagających konsumentów.

– Wina w małych butelkach pełnią zupełnie inną funkcję niż tzw. „małpki”, czyli wyroby spirytusowe w niewielkich opakowaniach – podkreśla Jakub Nowak, Prezes firmy JNT Group. – Wino bowiem, po otwarciu, łatwo może stracić właściwy mu smak i aromat. Konsument wybiera więc małą pojemność, jeśli chce wypić tylko kieliszek wina, a nie większą jego ilość. Dodam, że odbiorcami win w małych opakowaniach są głównie kobiety, dla których liczy się przede wszystkim jakość trunku, a nie jego ilość.

Kobiety i …single, dodaje Grzegorz Bartol, wiceprezes firmy Bartex. – Pamiętajmy, że w Polsce żyje ich już 7,5 mln! Chcąc zdegustować wino, nie zawsze muszą decydować się na zakup standardowej pojemności 0,75 l. Zresztą także z myślą o tej grupie naszych odbiorców sukcesywnie wprowadzane są wina zamykane zakrętkami aluminiowymi – mówi Grzegorz Bartol.

A jak zwraca uwagę Anna Kalinowska, Dyrektor ds. Produkcji i Inwestycji w firmie Henkell Freixenet Polska Sp. z o. o., degustowanie szerokiego spektrum win rozwija kulturę konsumpcji, kształtuje smak i uwrażliwia na wysoką jakość. Dlatego ważne jest, aby bariera wejścia do świata win nie była zbyt wysoka. – Uważamy, że nieuzasadnionym jest, aby pojemność 200 ml , która już dziś jest droższa w przeliczeniu na standardową pojemność 750 ml, obłożona była dodatkową opłatą. Można przypuszczać, że taka decyzja uczyniłaby zakup 200 ml zupełnie nieekonomicznym i w miejsce 200 ml konsument poczuje się bardziej zachęcony do zakupu pojemności standardowej 750 ml. Powstaje pytanie, czy temu właśnie ma służyć pomysł Ministerstwa Zdrowia? – pyta Anna Kalinowska.

Warto podkreślić, że koszt zakupu wina w małych opakowaniach jest wysoki w stosunku do dawki alkoholu zawartego w tej porcji. Sam alkohol, jako substancja psychoaktywna, nie stanowi tu głównego waloru i powodu decyzji zakupowej.

– Nie jest to więc wybór grup społecznych, o które troska – jak wynika z uzasadnienia – była podstawą do opracowania projektu regulacji – zauważa Magdalena Zielińska, Prezes ZP PRW. – Zaskakujący jest też fakt, że resort zdrowia nie objął swoim zainteresowaniem sprzedaży czy reklamy piwa, a przecież to właśnie piwo jest napojem, pod postacią którego Polacy przyjmują zdecydowanie najwięcej alkoholu w przeliczeniu na stuprocentowy etanol. Przeciętny Polak wypija rocznie ok. 100 litrów piwa, a wszystkich napojów winiarskich łącznie (w tym m.in. win, win owocowych, cydrów, miodów pitnych) jedynie poniżej 6,5 l – konkluduje Prezes ZP PRW.

Grzegorz Bartol resortowe plany podsumowuje krótko: – Ministerstwo Zdrowia pragnie urzędowo zmienić nawyki konsumentów, głównie ograniczyć sprzedaż produktów wysokoalkoholowych w małych pojemnościach wprowadzając dodatkowe obciążenia fiskalne. Obawiam się, że pod płaszczykiem dbania o zdrowie konsumentów określone sumy zasilą zupełnie inny kanał wydatków budżetowych.

Związek Pracodawców Polska Rada Winiarstwa, największa organizacja ekspercka branży winiarskiej w Polsce, zgłosił już swoje uwagi do Ministerstwa Zdrowia. Jednym z postulatów jest to, aby z dodatkowej opłaty zwolnione zostały wyroby winiarskie zawierające do 15% alkoholu. ZP PRW wyraził także gotowość do dialogu. Zgodnie z projektem ustawy, zmiany mają wejść w życie od 1 kwietnia 2020 roku.

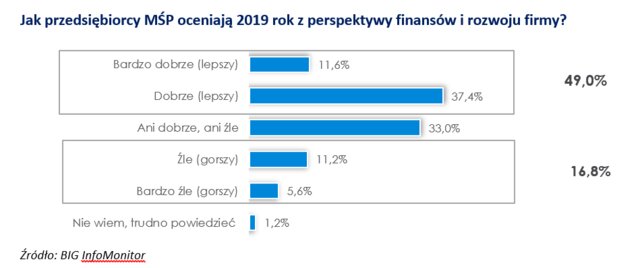

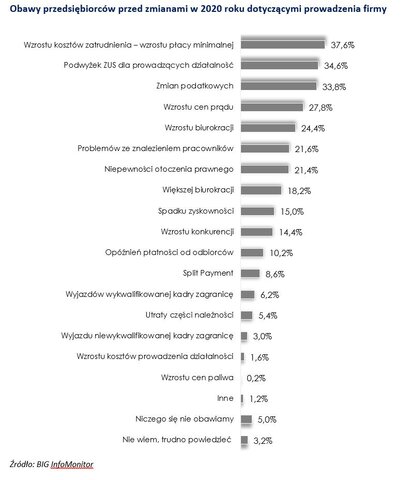

Blisko połowa mikro, małych i średnich przedsiębiorców uważa, że 2019 r. był dla ich firmy lepszy pod względem finansów i rozwoju niż 2018 r. Co szósty przedsiębiorca narzeka, że się pogorszyło, a co trzeci jest zdania, że nie było ani lepiej, ani gorzej. W prognozach na ten rok nad optymistami przeważają pesymiści, najwięcej ma ich branża handlowa. Przedsiębiorcy w 2020 r. boją się głównie wzrostu kosztów zatrudnienia m.in. w efekcie podwyżki płacy minimalnej, składki ZUS dla prowadzących działalność oraz zmian podatkowych i podwyżki cen prądu – wynika z badania zrealizowanego dla Rejestru Dłużników BIG InfoMonitor wśród mikro, małych i średnich firm handlujących z odroczonym terminem płatności.

W podsumowaniach 2019 r. zadowoleni przedsiębiorcy są górą, niemal połowa przedstawicieli firm (49 proc.) jest usatysfakcjonowana obrotem biznesowych spraw w ostatnich 12 miesiącach. Wśród pozytywnie oceniających miniony rok jedna trzecia przedsiębiorców wskazuje, że powodem były wyższe zyski i większa sprzedaż. Nieco ponad jedna czwarta podaje, że ubiegły rok był lepszy przede wszystkim dlatego, że udało im się pozyskać nowych odbiorców i wejść na nowe rynki. Wskazywano również na lepszą płynność finansową (26 proc.) i poczucie stabilności finansowej (21 proc.). Nie był to bynajmniej efekt poprawy jakości rozliczeń z odbiorcami, bo ten element podkreśliło zaledwie 5 proc. ankietowanych zadowolonych z 2019 r. Jako przyczyny korzystnej oceny minionego roku więcej badanych niż płatności, wskazało na inwestycje, własną konkurencyjność czy też ceny towarów i usług.

To co dla zadowolonych stanowiło podstawę sukcesu, niezadowolonym przysporzyło zmartwień. W grupie firm negatywnie podsumowujących 2019 r. (17 proc. badanych), blisko 30 proc. na pierwszym miejscu wymienia niższe zyski. Podają też spadki sprzedaży oraz rosnące koszty zatrudnienia (po ok. 23 proc.) i wysoko, bo na czwartej pozycji kiepskie rozliczenia z odbiorami (18 proc.).

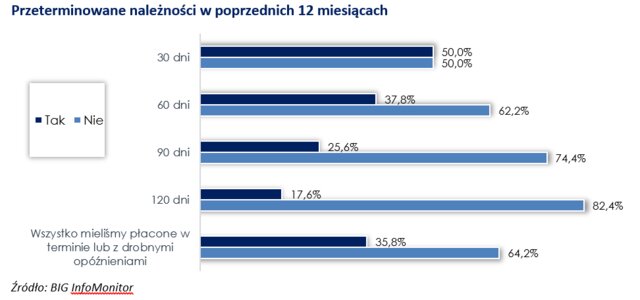

– Badania nie pozostawiają wątpliwości, że wielu przedsiębiorcom się poprawiło, ale niestety nie zawsze są oni chętni dzielić się swoim sukcesem. Sporej części z trudem przychodzi terminowe rozliczanie się, nawet gdy przybywa im na koncie i poprawia się płynność finansowa. Dlatego, problem opóźnionych należności w sektorze MŚP pozostaje wciąż aktualny – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

– W zrealizowanym dla nas badaniu podsumowującym ubiegły rok, połowa przedsiębiorców podaje, że ich kontrahenci opóźniali płatności o co najmniej 30 dni. Ponad 25 proc. firm zdarzało się czekać nawet o 90 dni lub dłużej. Blisko jedna czwarta przedsiębiorców przewiduje, że części należności z 2019 roku w ogóle nie otrzyma. I to już brzmi przerażająco, bo jeśli w grę wchodzi znacząca kwota to rodzi to nawet ryzyko upadłości – dodaje. Obawy, że pieniędzy nie uda się odzyskać stosunkowo najczęściej mają producenci. Usługodawcy podają, że co do zasady wszystkie płatności realizowane były w terminie lub z drobnymi opóźnieniami i ten problem ich mocno nie dotyka. Natomiast należności przeterminowane o 60 i 90 dni w minionych 12 miesiącach, częściej niż inni deklarują firmy handlowe. Handel przyznaje też, że zdarzyło się mu zalegać z płatnościami na skutek opóźnień lub nieuregulowanych zobowiązań kontrahentów. Doświadczenia w spływie należności z pewnością nie pozostały bez wpływu na ogólną ocenę minionego roku, który jak pokazuje badanie Keralla Research dla Rejestru Dłużników BIG InfoMonitor, najlepiej postrzega budownictwo, a najgorzej właśnie handel i transport.

Najbardziej zadowoleni budowlańcy i firmy średnie, najmniej handel i transport

Przedstawiciele wielu branż mogą zazdrościć budownictwu. W tym sektorze 7 na 10 badanych przedsiębiorstw uznało miniony rok za lepszy od poprzedniego. W tej branży jest też najmniej zawiedzionych. Sytuacji nie udało się poprawić tylko jednej firmie budowlanej na 10. Najmniej usatysfakcjonowanych zeszłorocznymi osiągnięciami jest w handlu i transporcie. W transporcie jest też najwięcej przekonanych, że w minionym roku było gorzej niż wcześniej. Taką opinię ma co czwarty przedstawiciel firm transportowych, podczas gdy ogólnie o złym obrocie spraw w 2019 r. mówi co szósty przedsiębiorca. W granicach średniej ocen dla wszystkich przedsiębiorstw wypadły natomiast przemysł i usługi. Około połowy ich przedstawicieli podsumowało rok pozytywnie, a jedna szósta negatywnie.