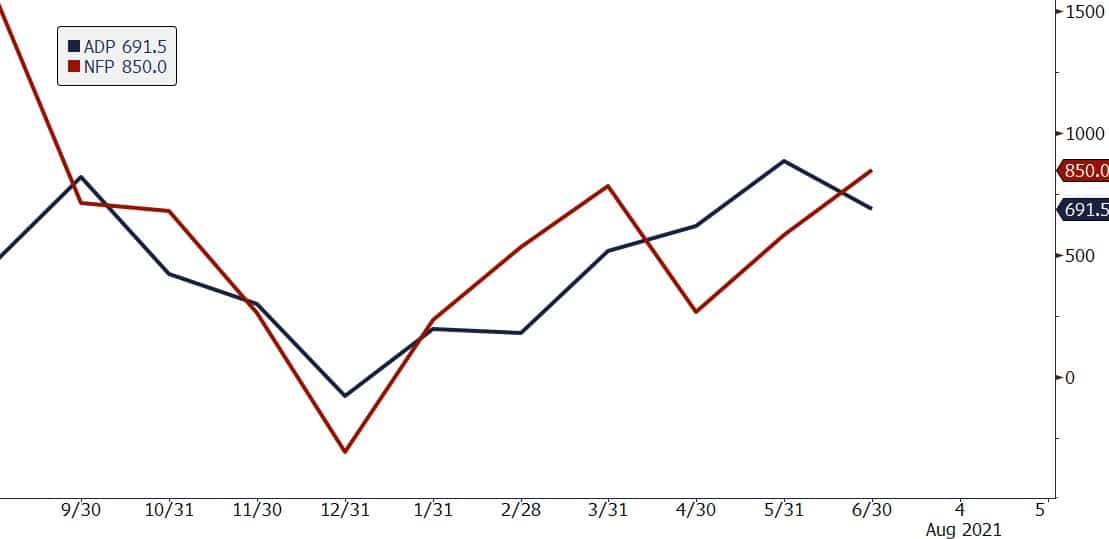

Piątkowe dane z amerykańskiego rynku pracy bez wątpienia są wydarzeniem tygodnia. Dziś jednak otrzymamy przedsmak tych wydarzeń w postaci raportu ADP na temat zatrudnienia w USA. Oczekiwania zawieszone są na poziomie 682,5 tys. nowych miejsc pracy. Zmienności na dolarze może się pojawić ale dopiero wówczas, kiedy publikacja odbiegałaby w znacznym stopniu od konsensusu. Wówczas rynek zacząłby spekulować na temat piątkowego wyniku.

Pamiętajmy, że wartość predykcyjna raportu przygotowywanego przez prywatną firmę Automatic Data Processing dla oficjalnych danych Bureau of Labor Statistics jest ograniczona. Po drugie, pojedyncze dane nie będą w stanie zmienić stanowiska Fed-u, przynajmniej w krótkim okresie. Sam Christhopher Waller – gubernator Fed, który należy do obozu jastrzębi (opowiadał się jeszcze niedawno za wczesnym i szybkim ograniczeniem zakupów obligacji) – w tym momencie oświadczył, że chciałby zobaczyć przynajmniej dwa silne raporty NFP. Dopiero to skłoniłoby go do poparcia decyzji o ograniczeniu skupu na posiedzeniu, najwcześniej pod koniec września. Z kolei Lael Brainard (zasiadająca w Radzie Gubernatorów Rezerwy Federalnej) niedawno wskazała, że chciałaby poczekać na rozwój sytuacji gospodarczej we wrześniu, zanim zostaną podjęte decyzje.

Członkowie FOMC wydają się dostrzegać pewną niepewność co do wychodzenia z pandemii. Prawdopodobnie minie jeszcze trochę czasu zanim twarde dane rozwieją ostatnie wątpliwości.

W tym momencie sporo uwagi przyciąga indeks kosztów zatrudnienia w USA. Dostarcza on informacji o zmianach płac i wynikającej z nich presji inflacyjnej. Wzrost w II kwartale był niższy od oczekiwań. Wskaźnik ECI – Indeks Kosztów Zatrudnienia – opublikowany w ostatni piątek spadł do poziomu 0,7 proc. To wynik oscylujący wokół średniej z okresu 2018-2019. W I kwartale widzieliśmy 0,9 proc., co na pierwszy rzut oka oznacza, że koszty pracy w Q2 spowolniły. Jednak należy zwrócić uwagę, że wynik za Q1 był zawyżony przez wyjątkowe wypłaty premii.

W pierwszej połowie 2021 roku wzrosła zatem presja kosztowa. Koszty pracy rosły w tempie annualizowanym na poziomie 4 proc. czyli znacznie wyższym niż przed pandemią. W latach 2018 i 2019 wzrost był na poziomie 2,8 proc. w skali roku. Szczególnie wysoka dynamika jest zauważalna w sektorze rekreacyjno-hotelarskim. W pierwszych 6 miesiącach tego roku koszty pracy wzrosły w tym obszarze o 8,3 proc. (przed COVID-19 było to średnio 3,7 proc.). W handlu hurtowym oraz detalicznym również widoczna jest zmiana na plus, jednak nie tak drastyczna.

Oczywiście silny wzrost kosztów pracy, a tym samym gwałtowny wzrost presji inflacyjnej może być przejściowy. Pamiętajmy, że turystyka i hotelarstwo były najbardziej dotknięte przez pandemię. W pierwszej fazie kryzysu, zatrudnienie straciła tam prawie połowa pracowników. Ci ludzie następnie szukali pracy w innym obszarze, więc po złagodzeniu restrykcji nie wszyscy automatycznie przeszli do swojego starego pracodawcy. Zapełnienie dużej liczby wakatów wymagało zaoferowania wyższych płac. W tym momencie około 75 proc. utraconych miejsc pracy zostało ponownie obsadzonych. Zatem wzrost płac w tym sektorze z miesiąca na miesiąc będzie spowalniał, co wpisuje się w retorykę Fed-u o przejściowym charakterze inflacji.

Dla Rezerwy Federalnej uspokojenie sytuacji (związanej ze wzrostem cen) jest nadal bardziej prawdopodobne. Ocena Fed wydaje się trafna, że wzrost inflacji jest w dużej mierze spowodowany efektami specjalnymi w trakcie ponownego otwarcia gospodarki. Ryzyko dla prognoz inflacyjnych wyraźnie przesunęło się jednak w górę – o czym Powell wspomniał na ostatniej konferencji.

PLN

Minimalne spadku EUR/USD przyczyniły się do lekkiego osłabienia polskiego złotego. Ruch jest jednak mocno ograniczony a PLN jest nadal zdecydowanie silniejszy niż w ubiegłym tygodniu, kiedy kilkukrotnie EUR/PLN testował poziom 4,60. Aktualnie para walutowa jest kwotowana po 4,5520, co oznacza tygodniową aprecjację o 5 groszy. Z kolei USD/PLN 3,84, choć wczoraj w południe widzieliśmy tę parę walutową ok. 1,5 grosza niżej. W tym tygodniu nie zobaczymy już istotnych danych z krajowej gospodarki, zatem siła PLN będzie dyktowana przez globalny sentyment.

Łukasz Zembik, Kierownik Departamentu Analiz w TMS Brokers