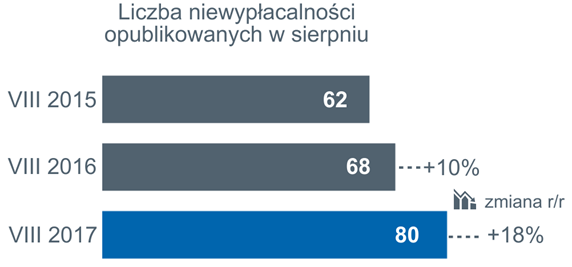

Euler Hermes opublikował swoją ostatnią analizę nt. niewypłacalności. W sierpniu 2017r. opublikowano informacje o niewypłacalności 80 polskich przedsiębiorstw wobec 68 niewypłacalności w sierpniu 2016r (+18%).

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego. W tym roku w ciągu ośmiu miesięcy opublikowano informacje o niewypłacalności 591 przedsiębiorstw, tj. o 17% więcej niż w tym samym okresie ub. roku (503 niewypłacalności).

Kluczowe wnioski:

- Niewypłacalności jest więcej i nadal będzie ich przybywać – jak można spodziewać się na podstawie wiedzy o zaszłościach (w tym podatkowych) z ostatnich lat

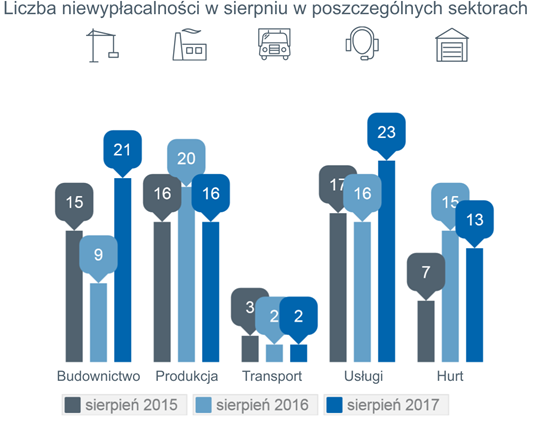

- Budownictwo – rekordowa liczba upadłości wyspecjalizowanych podwykonawców, zmagających się z kosztem odwróconego VAT, jak i wysokimi cenami robocizny i materiałów.

- Produkcja – upadłości firm spożywczych nie są może masowe, ale stale obecne m.in. w branży mięsnej. Ma w niej miejsce koncentracja większych podmiotów i specjalizacja mniejszych, budujących swoją markę i sieć dystrybucyjną.

- Widoczny efekt niewypłacalności firm budowlanych i powiązanych z nimi firm w zwłaszcza w województwach Polski północnej i na Mazowszu, gdzie liczne są również problemy firm handlowych i usługowych. Ten sam charakter – w handlu i usługach, a nie w sektorze produkcyjnym miały niewypłacalności w woj. dolnośląskim.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Zsumowany łączny obrót firm, których niewypłacalności opublikowano w sierpniu wyniósł około 1,9 mld złotych a zatrudnienie ok. 2 tys. osób (według ostatnich dostępnych danych). Sierpień był kolejnym miesiącem, w którym odnotowano wysokie zatrudnienie i obroty tych firm – w kontekście niewypłacalności straty społeczne i finansowe są wyraźnie widoczne. Oprócz strat u dostawców, straty w niezrealizowanych dochodach podatkowych występują zarówno na poziomie lokalnym, jak i krajowym. Największa niewypłacalność w sierpniu to firma o obrocie ok. miliarda złotych, z branży dystrybucji hurtowej wyrobów RTV/AGD. Był to jeden z ostatnich „mastodontów” – firm rozwijających w minionych latach przede wszystkim dużą skalę obrotu, mniej zwracających uwagę na rentowność, koszty a także na to, kto od nich to kupował (co obecnie rodzi problemy podatkowe).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

„Firmy upadają ze względu na historyczne zaszłości. Nadal będziemy mieli z tym do czynienia, nawet dobra bieżąca koniunktura tego nie zmieni” – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. „Bardziej wnikliwe podejście do rozliczeń podatkowych wyciąga na światło dzienne sytuacje sprzed kilku lat, „winowajcy” (albo i nie, ale to okazać się może po dłuższym czasie, gdy już „nie będzie niczego”) ogłaszają niewypłacalność przekazując pałeczkę dalej, nominują swoich kontrahentów do bycia kolejnymi. Zarówno z powodu braku rozliczeń – strat z powodu niespłaconych należności – jak i z powodu skupienia uwagi (i zarzutów) kontrolerów o niedochowanie należytej staranności, zakwestionowanie tym samym rozliczeń podatkowych w kolejnych firmach.” Idea podniesienia pewności obrotu gospodarczego, eliminacji patologii podatkowych jest słuszna, wydaje się jednak, że wiąże się z przeniesieniem części obowiązków urzędów (i konsekwencji ich realizowania) na przedsiębiorców. To oni mają dochować „należytej staranności”, co jest po prostu trudne – chociażby dlatego, że nie jest to dostatecznie sprecyzowane.

Budownictwo – obecnie niewypłacalne są najczęściej firmy mniejsze, ponieważ w tej chwili to podwykonawcy odczuwają największe problemy. Z jednej strony otrzymują już zlecenia od głównych wykonawców, ale zanim zainkasują pierwsze raty za ich realizację, to muszą z własnych środków finansować koszt VAT użytych materiałów. Nie mogą go refakturować – muszą czekać na zwrot z urzędów skarbowych, z reguły wolniejszy niż i tak nie najszybszy spływ należności od zleceniodawcy. W efekcie wielu głównych wykonawców napotyka problem schodzących z placów budów czy niepodejmujących obowiązków podwykonawców – oferujących im wynajęcie swojego sprzętu, ale nie podejmujących się niemożliwej z powodów finansowych realizacji kompleksowej usługi. Kwestia odwróconego podatku VAT oznacza konieczności kredytowania jego wartości przez relatywnie najsłabszych pod względem kapitalizacji uczestników rynku budowlanego. Ponadto obserwujemy problem z rosnącymi kosztami materiałów budowlanych oraz zatrudnienia pracowników – tempo ich wzrostu jest większe niż zmiany cen samych prac budowlanych. Dla przykładu uszczelnienie systemu podatkowego i przeciwdziałanie oszustwom w handlu stalą sprzyja wzrostowi krajowej produkcji, ale też wzrostowi cen.

W sierpniu miało miejsce kilka kolejnych miesiącem niewypłacalności (5) firm z branży spożywczej. Liczba może nie największa, ale ryzyko z tym związane jest stale obecne. Dwie z tych firm zajmowały się produkcją mięsną. Niezależnie od zmian cen surowca produkcja w tej branży wiążę się z niską rentownością na pojedynczym etapie: produkcji, uboju czy przetwórstwa. Tymczasem duże firmy mięsne skokowo rosną i przejmują rynek – wypierając mniejszych dostawców, ale też przejmując kolejne zakłady, konsolidując branżę. Firmy te łączą duże zaplecze kapitałowe, bazę produkcyjną i hodowlaną (własne hodowle, a nawet więcej – mają swoje firmy produkujące/handlujące paszami), kumulują więc osiągane na każdym etapie marże. Mniejsi przedsiębiorcy mogą przetrwać, znaleźć swoje miejsce na rynku, budując markę i rozwijając własne sieci sklepów, oferując w nich produkt wyższej jakości za wyższą cenę. Wybór modelu biznesowego ogranicza się więc do dwóch opcji: albo być gigantem, który skalą produkcji i zamkniętym cyklem produkcyjnym zarabia więcej, albo wyspecjalizowanym podmiotem oferującym we własnej sieci, pod własna marka droższe produkty. Pozostałe firmy – musząc kupić surowiec, operując przy niskiej marży, nie mogą skutecznie konkurować z wolumenem, rentownością i cenami tych największych graczy. To kluczowa przyczyna niewypłacalności w branży mięsnej – nawet znanych niegdyś marek i zakładów, o wcale niebagatelnej skali produkcji (ok. 100 mln złotych jeszcze 5 lat temu).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Województwo dolnośląskie – pomimo znacznej liczby niewypłacalności opublikowanych w sierpniu nie zagrażały one specjalności regionu – sektorowi produkcyjnemu. Dotyczyły one (odmiennie niż w poprzednich miesiącach) firm usługowych i handlowych a także – co akurat nie dziwi z powodu położenia – transportowych. Problemy branży budowlanej – firm wykonawczych, ale tez obsługujących proces inwestycyjnych były z kolei częste w przypadku niewypłacalności firm z woj. wielkopolskiego, zachodniopomorskiego i warmińsko-mazurskiego. Podobnie było na Mazowszu (6 firm budowlanych), gdzie działało najwięcej podmiotów (bo aż 22 firmy), których niewypłacalność opublikowano w sierpniu. Oprócz tego jak zawsze w tym województwie mieliśmy do czynienia z wieloma niewypłacalnymi firmami handlowymi (8) i usługowymi (5).