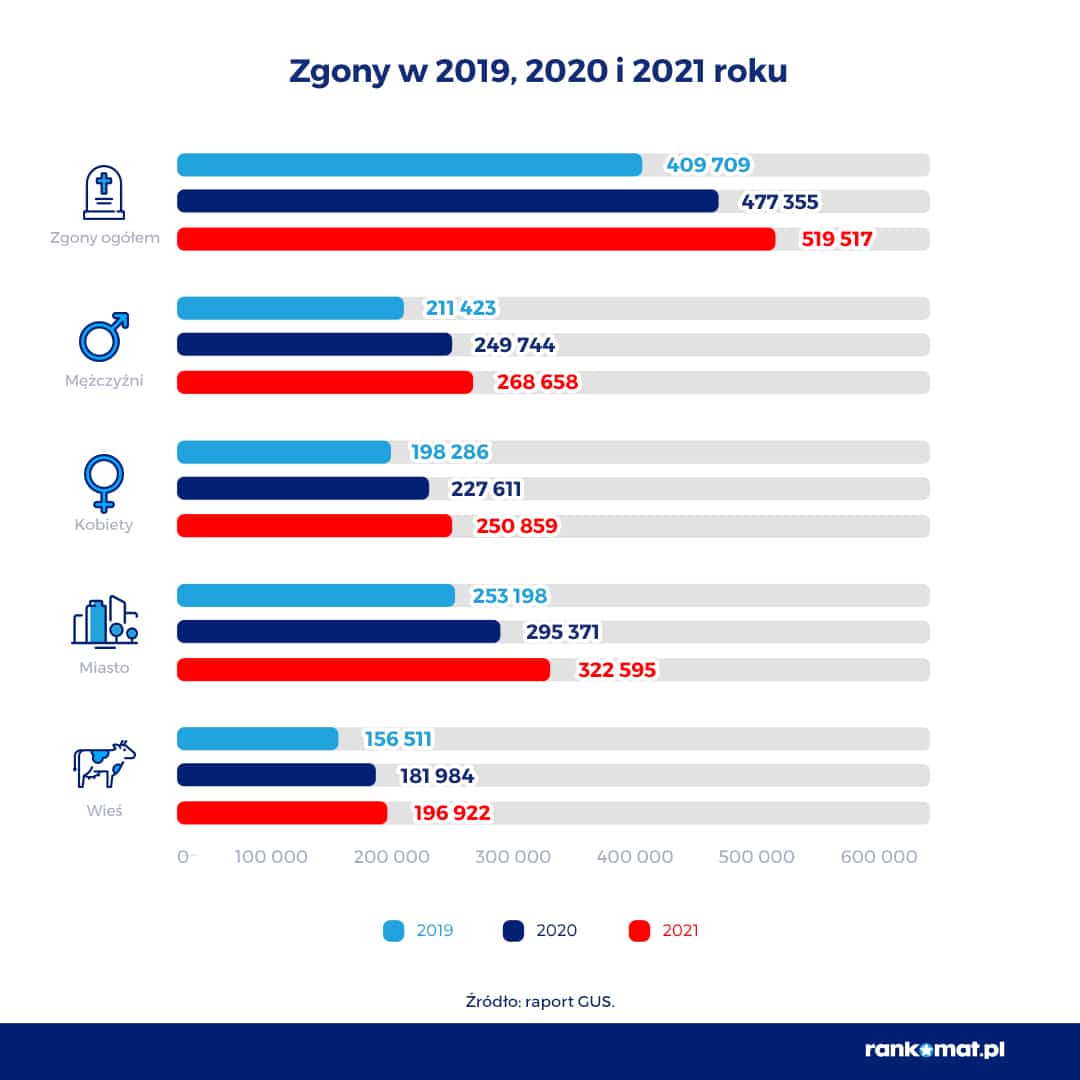

W Polsce w 2021 r. zmarło 519 517 osób. W porównaniu z rokiem 2020 r. to o 42 tys. zgonów więcej, czyli tyle, ile liczy cała populacja Sieradza. Dane GUS nie pozostawiają złudzeń co do tego, że z roku na rok jest nas coraz mniej.

Wysoka liczba zgonów jest spowodowana między innymi pandemią, która przyczyniła się do większej umieralności oraz utrudniła kontaktu ze służbą zdrowia. Wzrost liczby zgonów jest istotny również ze względu na spadek urodzeń w Polsce. W 2021 roku odnotowano 331 tys. żywych urodzeń. Od lat liczba zgonów przewyższa liczbę urodzeń, jednak GUS alarmuje, że w 2021 roku wskaźnik zaludnienia zmalał najmocniej od czasu II Wojny Światowej. Przyrost naturalny w naszym kraju pozostaje od lat ujemny.

Większa śmiertelność w miastach i wśród mężczyzn

W ubiegłym roku zmarło ponad pół miliona Polaków – dokładnie 519 517 osób. Wśród zmarłych 268 658 stanowili mężczyźni, a 250 859 to kobiety.

W ubiegłym roku zmarło ponad pół miliona Polaków – dokładnie 519 517 osób. Wśród zmarłych 268 658 stanowili mężczyźni, a 250 859 to kobiety.

Jeszcze większą dysproporcję w umieralności widać pod kątem miejsca zamieszkania. 322 595 zgonów w 2021 roku miało miejsce w miastach, na wsi zmarły 196 922 osoby. Ma to swoje uzasadnienie w stopniu zagęszczenia ludności – w Polsce 23 mln osób mieszka w mieście, a 15 mln na wsi.

W 2021 r. w porównaniu do 2020 r. wzrosła umieralność w każdej grupie wiekowej. Wyjątek stanowiły osoby młode między 20 i 24 rokiem życia – 1202 zmarło w 2020 r. i 1156 w 2021 r. – wynika z raportu GUS „Umieralność w 2021 roku. Zgony według przyczyn”.

Jednak należy zauważyć, że tendencja wzrostowa przejawiała się już wcześniej. Według danych GUS-u w 2018 roku zmarło 414 200 osób, w 2017 roku zarejestrowano 402 852 zgony.

Zawał i udar najbardziej niebezpieczne

W Polsce z powodu COVID-19 zmarło w 2021 r. ponad 91 tys. osób, czyli 17,6% – jak podaje raport GUS. Jednak według tego samego źródła to nie koronawirus był głównym powodem zgonów w Polsce.

W Polsce z powodu COVID-19 zmarło w 2021 r. ponad 91 tys. osób, czyli 17,6% – jak podaje raport GUS. Jednak według tego samego źródła to nie koronawirus był głównym powodem zgonów w Polsce.

35% przyczyn stanowiły choroby układu krążenia, 18% nowotwory, nieco ponad 5% to choroby układu oddechowego, 4% choroby układu trawiennego, a cała reszta, czyli ok. 19% stanowiły przyczyny niedokładnie określone, przyczyny zewnętrzne i pozostałe przyczyny.

Wirus COVID-19, który w Polsce pojawił się w 2020 roku, ustanowił nową przyczynę zgonów. W 2019 roku odnotowano 0 przypadków, z kolei w 2020 roku liczba śmiertelnych przypadków wynosiła 9%, w 2021 roku było to już 17%.

Dane z 2018 roku z kolei informują, że wówczas zdiagnozowano 163 tys. przypadków złośliwych nowotworów. Liczba ta oznaczała wzrost o 1% z rokiem wcześniejszym. Na 100 tys. mieszkańców diagnozowano 425 przypadków, z kolei w 2017 roku rozpoznawano 420 przypadków, a w 2016 roku liczba zdiagnozowanych nowotworów wynosiła 419. Oznacza to, że zarówno przed pandemią, jak i w jej trakcie, to choroby układu krążenia oraz nowotwory stanowią najczęstszą przyczynę śmierci.

Nawet milion złotych za poważną chorobę

Powyższe liczby warto uwzględnić w planowaniu swojej przyszłości. Zarówno poważne zachorowanie, jak i zgon mogą być podstawą do otrzymania wysokiego odszkodowania, jakie zapewnić może odpowiednio skonstruowana polisa na życie.

– W 2021 roku Narodowy Fundusz Zdrowia udzielił świadczeń 3 420 573 osobom. Część z tych zdarzeń mogłaby zapewnić podstawę do otrzymania świadczenia z polisy na życie. Ubezpieczenie na życie możemy dopasować do swoich indywidualnych potrzeb – zastanówmy się jakim budżetem dysponujemy, na jaką kwotę chcemy zabezpieczyć siebie oraz bliskich, a także, jaka ochrona konkretnie nas interesuje. Takie rozwiązanie nie musi nas sporo kosztować, ponieważ ceny zaczynają się już od 30 zł miesięcznie. – mówi Ewelina Ratajczak, ekspertka ubezpieczeń na życie rankomat.pl.

Obecnie na rynku ubezpieczeniowym można liczyć na wysokie kwoty świadczeń z tytułu zawału serca, udaru mózgu czy nowotworu złośliwego. Dlaczego to tak ważne? Pieniądze mogą posłużyć jako środki do opłacenia kosztownego leczenia, długotrwałej rehabilitacji, ale również do spłaty swoich zobowiązań finansowych, którymi mogą zostać obciążeni nasi bliscy, gdyby nas zabrakło. W czasach rosnącej inflacji oraz stóp procentowych taka forma zabezpieczenia zyskuje dodatkowe uzasadnienie.