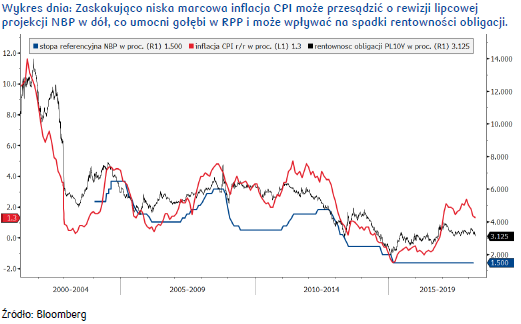

Zaskoczenie niższym odczytem inflacji wspiera wyceny polskich obligacji. Złoty osłabił się po tym jak niska inflacja za marzec może sprawić, że NBP ponownie obniży prognozy dla CPI i jeszcze bardziej odsunie w czasie moment pierwszej podwyżki stóp procentowych w Polsce.

Rynek walutowy i stopy procentowej

Podczas środowej sesji inwestorzy wyprzedawali złotego, po tym jak pozytywne informacje dot. finansów publicznych zepchnęły kurs EURPLN do wsparcia na poziomie 4,19. Wczoraj jeszcze podczas sesji europejskiej para powróciła powyżej 4,21. Negatywny wpływ na naszą walutę wywarła publikacja wstępnej inflacji za marzec wskazująca na spadek indeksu CPI do 1,3% r/r z 1,4% miesiąc wcześniej przy prognozach rynkowych rzędu 1,6%. Dane nasiliły obawy, że w lipcowej projekcji NBP prognoza inflacji może zostać ponownie obniżona, co zwiększy pewność RPP, że stopy procentowe powinny pozostać niezmienione nie tylko w tym roku, ale także w przyszłym.

Obok czynników lokalnych złotego nie wspierała też sytuacja na rynku głównej pary walutowej, gdzie utrzymująca się ciężka atmosfera wokół tematu „wojny handlowej” (po tym jak USA i Chiny przedstawiają kolejne zamierzenia) wywiera presję na rynki EM. Wzrost napięć na linii Pekin-Waszyngton rozbudza bowiem awersję do ryzyka, co skutkuje spadkami indeksów giełdowych i notowań surowców oraz wyprzedażami na EM w ramach pokrywania strat. Ponadto zapowiadane działania handlowe w dłuższej perspektywie będą z jednej strony prowadzić w kierunku spowolnienia chińskiego PKB, a z drugiej do wyższej inflacji w USA, a taki układ nie wspiera rynków rozwijających się.

Na polskim rynku stopy procentowej doszło do zauważalnych spadków rentowności obligacji skarbowych, gdzie krzywa przesunęła się nawet o ponad 5pb w dół. Głównym czynnikiem przemawiającym za zdecydowanym obniżeniem się rentowności papierów była wspomniana publikacja danych o wstępnej inflacji za marzec. Utrzymanie się wskaźnika CPI przez drugi miesiąc z rzędu poniżej dolnego ograniczenia wahań wokół celu, przy umiarkowanej presji inflacyjnej w Europie, dało pole do kontynuacji umocnienia obligacji rozpoczętego w ubiegłym kwartale. W najbliższym czasie pole do przeceny polskich skarbowych papierów wartościowych może być ograniczone również przez umiarkowaną podaż na aukcjach obligacji oraz koncentrację na przetargach zamiany. Na czwartkowej aukcji, Ministerstwo Finansów zaoferuję papiery OK0720, PS0123, WZ0524, WS0428 oraz WZ0528, gdzie emisja może wynieść około 5mld PLN. Polski rynek stopy procentowej znajduje również wsparcie w trendach obserwowanych globalnie. Na rynkach bazowych dochodzi do spadku rentowności instrumentów dłużnych, co ma związek z popytem na bezpieczne aktywa w obliczu napiętej atmosfery wojen handlowych.

W najbliższych dniach istotne dla rynków (w kontekście perspektyw dla podwyżek stóp procentowych w USA) będą dane z amerykańskiego rynku pracy. Konsensus rynkowy wskazuje, że wzrost zatrudnienia w sektorze pozarolniczym w USA powinien wynieść w marcu 190 tys. Na możliwy wyższy wynik wskazał jednak raport agencji ADP, który pokazał przyrost o 241 tys. nowych miejsc pracy w sektorze prywatnym.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek, PKO Bank Polski

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek, PKO Bank Polski