Umocnienie dolara amerykańskiego z ostatniego dnia szło w parze z przeceną aktywów uznawanych za bardziej ryzykowne. Przecena nie ominęła również złotego, który w relacji do dolara amerykańskiego osłabił się niemal o 1%.

Wczorajszy dzień przyniósł dwie interesujące wypowiedzi członków RPP, którzy odnieśli się do siły polskiej waluty. Jerzy Żyżyński wyraził opinię, że – patrząc na parytet siły nabywczej –polska waluta ma dosyć dużą przestrzeń do umocnienia, zwrócił jednocześnie uwagę, że umocnienie krajowej waluty miałoby negatywny wpływ na eksport, co w jego opinii przełożyłoby się na wystąpienie deficytu w handlu.

Komentarz Eryka Łona był dużo ostrzejszy. Zdaniem członka Rady, znanego z kontrowersyjnych opinii, dalsze umacnianie się polskiej waluty mogłoby być na tyle niekorzystne, że zasadnym mogłaby być obniżka stóp procentowych.

Dzisiejsze dane gospodarcze z kraju były wyjątkowo optymistyczne. Zgodnie z szacunkami dynamika wzrostu gospodarczego w 2017 r. wyniosła 4,6% i była wyraźnie wyższa niż ta z poprzedniego roku (2,9%). Przewyższyła również szacunki konsensusu ekonomistów (4,5%). Dane sugerują, że dynamika wzrostu w samym czwartym kwartale powinna wynieść ponad 5% rocznie – na odczyt za czwarty kwartał przyjdzie nam jednak poczekać do połowy lutego. Dane pokazały, że 2017 r. przyniósł największą roczną dynamikę konsumpcji od czasu ostatniego kryzysu finansowego. Konsumpcja pozostała głównym silnikiem polskiej gospodarki, wszystko jednak wskazuje na to, że po odbiciu w trzecim kwartale, pod koniec roku mieliśmy do czynienia z małym boomem w inwestycjach, których utrzymująca się niska dynamika przez wiele miesięcy była solą w oku wielu ekonomistów.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w poniedziałek umocnił się o 0,3%, wahając się w widełkach 4,13 – 4,15. Wczorajszy dzień był mieszany dla wspólnej waluty. Euro traciło w relacji do dolara amerykańskiego, zyskiwało natomiast w parze z funtem brytyjskim i złotym.

Dzisiejsze dane gospodarcze ze Starego Kontynentu do tej pory raczej sprzyjają wspólnej walucie. Styczniowe odczyty indeksów nastrojów konsumentów i biznesu dla strefy euro były nieco gorsze od oczekiwań, nadal jednak znajdują się w okolicy ostatnich maksimów.

Dynamika wzrostu gospodarczego w strefie euro w czwartym kwartale zgodnie z oczekiwaniami wyniosła 2,7% w ujęciu rocznym, co daje 2,5% średniorocznego wzrostu PKB. Tym samym dynamika w strefie euro była wyższa niż w Wielkiej Brytanii i Stanach Zjednoczonych. Solidne dane stanowią oparcie dla wspólnej europejskiej waluty, która zyskuje po publikacji.

Dzisiaj po południu poznamy jeszcze dane inflacyjne z Niemiec, które będą stanowić “przystawkę” przed jutrzejszymi wstępnymi szacunkami dla strefy euro.

GBP

Kurs GBP/PLN w poniedziałek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,70 – 4,73. Zgodnie z podanymi wczoraj informacjami dotyczącymi okresu przejściowego po zakończeniu negocjacji z UE, proces wyjścia Wielkiej Brytanii z UE wydłuży się co najmniej do 2020/21 r.

USD

Kurs USD/PLN w poniedziałek umocnił się o 0,8%, wahając się w widełkach 3,32 – 3,36. Dolar amerykański wczoraj odrobił część strat z ostatniego tygodnia. Wczorajszy odczyt inflacji PCE nie przyniósł niespodzianek. Bazowy indeks wydatków konsumpcyjnych w grudniu pokazał dynamikę rzędu 1,5% rocznie.

Dzisiejszy dzień, w przeciwieństwie do pozostałej części tygodnia nie jest zbyt obfity w istotne informacje z USA. Późnym popołudniem poznamy jedynie styczniowy odczyt indeksu zaufania amerykańskich konsumentów Conference Board. Uwaga inwestorów powinna skupić się na jutrzejszym spotkaniu FOMC (które będzie ostatnim posiedzeniem, któremu przewodzić będzie Janet Yellen) oraz przede wszystkim na piątkowych danych z amerykańskiego rynku pracy.

KLUCZOWE PUBLIKACJE

14:00 – wstępne szacunki inflacji w Niemczech w styczniu

16:00 – wskaźnik zaufania konsumentów Conference Board w USA w styczniu

Dynamika rynku leasingu w 2017 roku wyniosła 15,7 proc. To wynik porównywalny z ubiegłymi latami, co dowodzi, że Polacy doceniają korzyści związane z tą formą finansowania. Szczególnie istotny jest fakt, że największa część klientów firm leasingowych to sektor małych i średnich firm, które stanowią podstawę gospodarki kraju. To właśnie te podmioty, dzięki inwestycjom, mają realny wpływ na wzrost polskiego PKB, które w ubiegłym roku osiągnęło poziom niespotykany od 2011 roku.

Warto zwrócić uwagę na ponad 20 proc. wzrost wartości finansowania maszyn i urządzeń. W szerszym ujęciu, dane te to dobry miernik rozwoju gospodarczego sektora MŚP, które dla firm leasingowych są głównymi klientami. Tak duży wzrost w kolejnym kwartale z rzędu jest dowodem, że chęć inwestycji małych i średnich przedsiębiorstw w nowoczesne technologie jest bardzo wysoka.

Wzrost wartości rynku leasingu wynika częściowo z konieczności inwestycji przedsiębiorstw. Konkurencja pomiędzy firmami produkcyjnymi na rynku europejskim jest bowiem coraz większa, co z jednej strony jest dobre dla polskich firm – mogą one bowiem łatwiej docierać na nowe rynki – z drugiej jednak może oznaczać konieczność większe rywalizacji na rodzimym rynku. Dlatego inwestycje m.in. w technologie związane z digitalizacją produkcji, ograniczeniem przestojów i przerw, czy zwiększeniem elastyczności produkcji są koniecznością. Wymagają one jednak znacznych nakładów finansowych. To właśnie w takich przypadkach doskonale sprawdza się leasing.

Jednym z obszarów, które w najbliższych latach będą odgrywać kluczowe znaczenie dla rozwoju firmy – także w kontekście konurencyjności – jest wdrożenie koncepcji tzw. Przemysłu 4.0. To technologie automatyzujące produkcję, które obniżają koszty lub umożliwiają wytwarzanie większej ilości dóbr przy tych samych nakładach finansowych. Wyzwaniem stojącym przed zarządzającymi jest jednak sfinansowanie transformacji. W wielu przypadkach leasing okazuje się najlepszym rozwiązaniem i to nie tylko ze względu na koszty. Zaletą tego instrumentu finansowego jest duża elastyczność, uproszczone procedury oraz większa dostępność szczególnie dla mniejszych firm.

W Polsce aż połowa wartości PKB wytwarzana jest przez mikro, małe i średnie przedsiębiorstwa. Aby się rozwijać, są one zmuszone do inwestycji. A leasing to najlepszy sposób finansowania potrzeb zakupowych. Dlatego uważam, że perspektywy dla firm leasingowych są bardzo dobre.

Autor: Krzysztof Kuniewicz, wiceprezes i dyrektor zarządzający Siemens Finance.

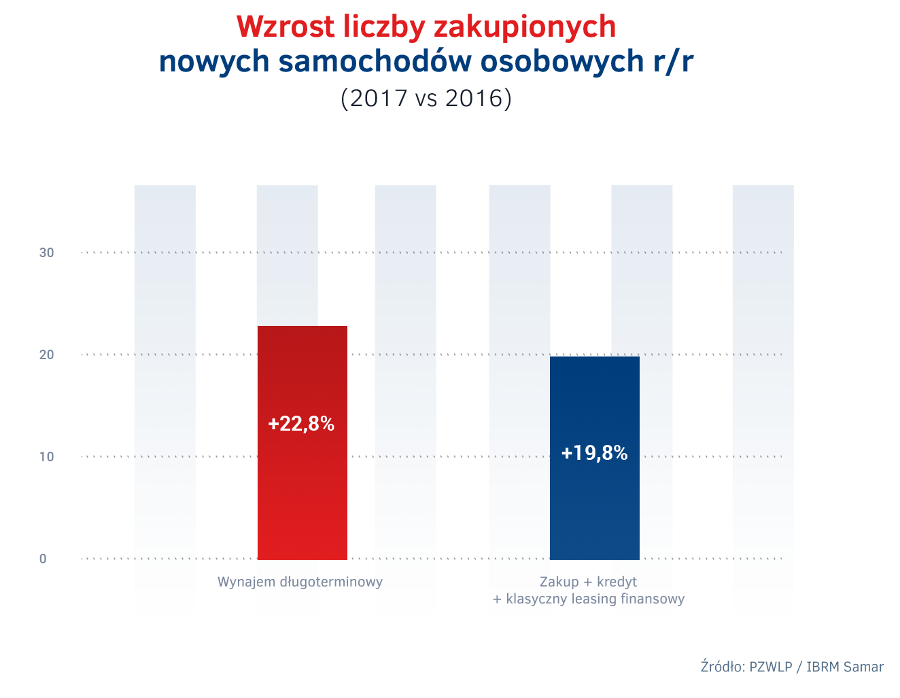

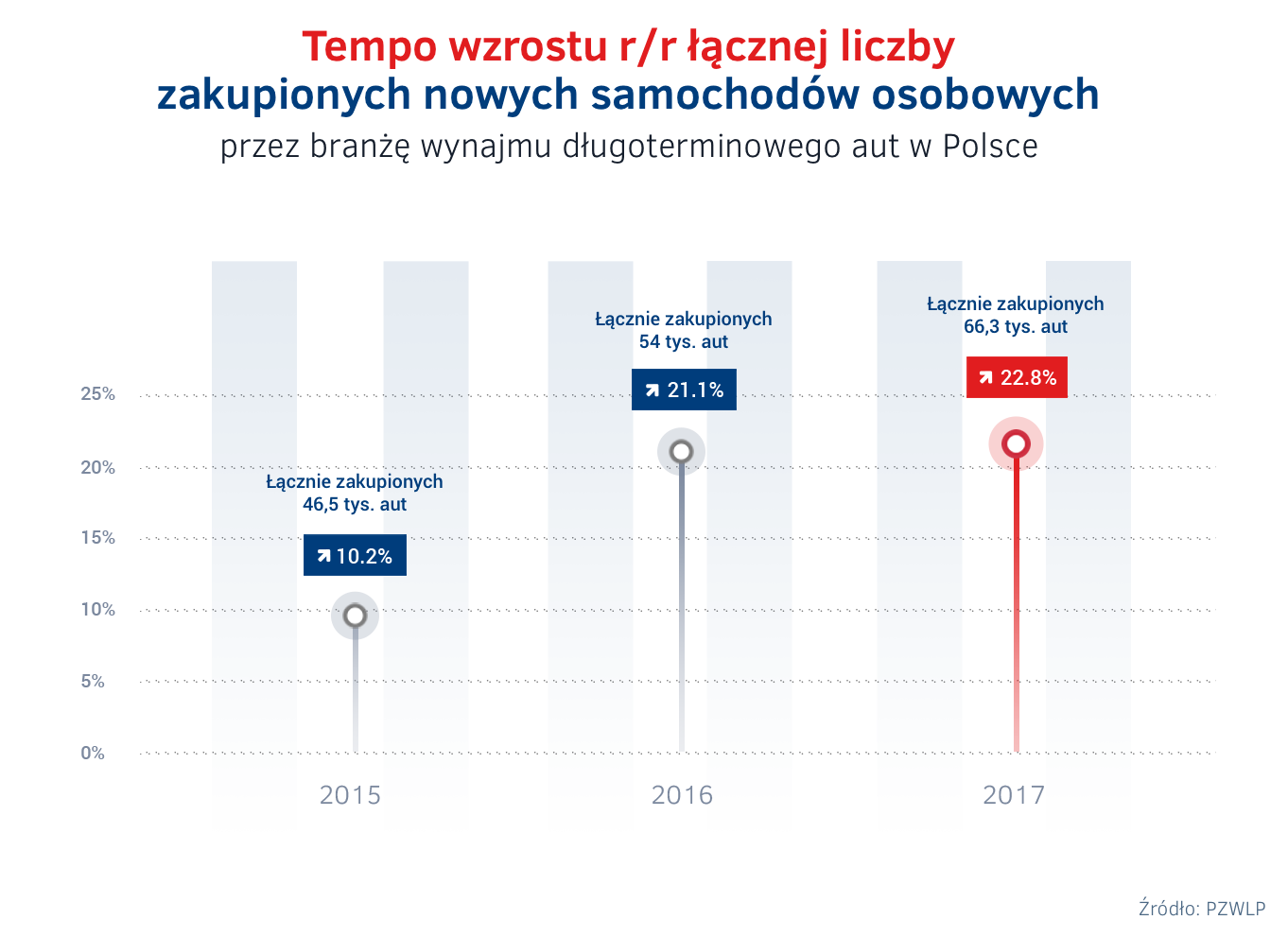

W 2017 roku branża wynajmu długoterminowego samochodów w Polsce zanotowała najwyższy w ostatnich 6 latach poziom wzrostu, sięgający 13,1% r/r. Wysokie tempo rozwoju jest wynikiem dynamicznie rosnącej już od kilku lat popularności wynajmu długoterminowego wśród przedsiębiorców, przede wszystkim z sektora MŚP. W efekcie, branża rozwijała się w ubiegłym roku pod względem wzrostu liczby zarejestrowanych nowych samochodów szybciej od pozostałych form finansowania aut firmowych, czyli zakupu, kredytu i klasycznego leasingu finansowego.

W wynajmie długoterminowym znalazł się co piąty nowy samochód osobowy nabywany przez przedsiębiorców w naszym kraju. Branża zakupiła w polskich salonach o 22,8% więcej samochodów niż rok wcześniej oraz o blisko połowę więcej, aniżeli 2 lata temu. Doskonałe wyniki odnotowała w zeszłym roku również branża Rent a Car, która osiągnęła tempo wzrostu aż 33,2% r/r.

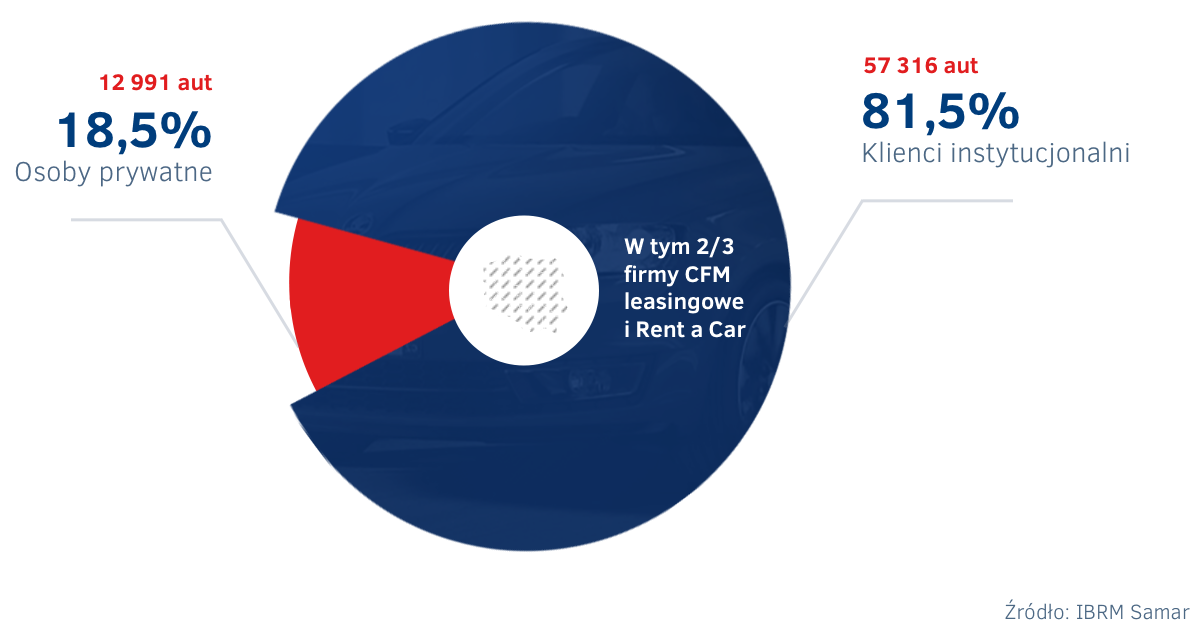

Rok 2017 był drugim z rzędu bardzo udanym dla całego rynku motoryzacyjnego w Polsce. Sprzedaż nowych samochodów osobowych osiągnęła najwyższy w tym stuleciu poziom. Z salonów wyjechało 486 tys. aut – o 17%, czyli ponad 70 tys., więcej niż rok temu. Tak dobrych rezultatów rynek nowych samochodów w naszym kraju nie odnotował od 1999 roku. Za dobrą koniunkturę, podobnie jak w kilku ostatnich latach, odpowiadały przede wszystkim firmy – były one nabywcami blisko 70% wszystkich nowych samochodów osobowych sprzedanych w minionym roku. W porównaniu z rokiem 2016 rola klientów instytucjonalnych była jeszcze większa – udział przedsiębiorców w sprzedaży aut zwiększył się o 2%. Co więcej, to właśnie zakupom firm rynek motoryzacyjny zawdzięcza wyższy poziom sprzedaży osiągnięty w minionym roku – na o 70 tys. więcej sprzedanych aut osobowych, zdecydowana większość, bo aż 81,5% (ponad 57 tys.) zostało nabyte przez przedsiębiorców (w 2/3 przez firmy leasingowe, Rent a Car i CFM, czyli wynajmu długoterminowego). Mówiąc prościej, wzrost sprzedaży nowych samochodów w Polsce w 2017 roku został niemalże w całości wygenerowany przez firmy.

Na o ponad 70 tys. większą w 2017 r. w Polsce sprzedaż nowych aut osobowych r/r wpłynęły przede wszystkim firmy

Liczba nowych aut w wynajmie długoterminowym rosła szybciej niż w przypadku leasingu finansowego, zakupu i kredytu łącznie

W 2017 r. firmy zakupiły w Polsce łącznie 339 tys. nowych aut osobowych. W wynajmie długoterminowym znalazło się co piąte z nich (19,6%), a więc 66,3 tys. samochodów, z czego zdecydowana większość, bo blisko 52 tys., zostało nabyte przez firmy należące do PZWLP.

Branża wynajmu długoterminowego zakupiła o 22,8% więcej nowych aut osobowych niż przed rokiem, dzięki czemu rozwijała się pod względem wzrostu liczby rejestrowanych pojazdów szybciej od pozostałych form finansowania samochodów służbowych. Z wykorzystaniem zakupu ze środków własnych, kredytu i klasycznego leasingu finansowego firmy nabyły w zeszłym roku o 19,8% aut więcej.

Trend rosnącej popularności wynajmu długoterminowego aut wśród przedsiębiorców

13,1% r/r, czyli osiągnięta w 2017 r. dynamika rozwoju wynajmu długoterminowego aut, to najlepszy wynik odnotowany przez branżę w ostatnich 6 latach. Tempo rozwoju branży rośnie bez przerwy od 2014 roku, co zdaniem ekspertów jednoznacznie wskazuje już na rynkowy trend.

Zwiększające się już od kilku lat tempo rozwoju wynajmu długoterminowego aut w Polsce,

w połączeniu z szybciej rosnącą od innych form finansowania floty liczbą nowych rejestrowanych przez branżę samochodów wskazuje, że mamy do czynienia z rynkowym trendem wzrostu popularności wynajmu długoterminowego – mówi Sławomir Wontrucki, Prezes Zarządu PZWLP, Prezes LeasePlan Polska. – Branżę w coraz większym stopniu napędzają nowi klienci z sektora małych i średnich przedsiębiorstw.

W najbliższych latach ich wpływ na wzrost rynku CFM będzie jeszcze większy. Mali i średni przedsiębiorcy są coraz bardziej przekonani do pełnego outsourcingu aut służbowych, a więc wynajmu długoterminowego. Za rosnącą dynamikę rozwoju branży odpowiada także dokonująca się obecnie zmiana preferencji i filozofii przedsiębiorców w Polsce względem aut firmowych. Ewoluują oni od modelu posiadania samochodów flotowych, a więc finansowania ich poprzez zakup czy na kredyt, do modelu używania. Obecnie zdecydowana większość nabywanych przez firmy samochodów znajduje się już w którejś z form leasingu – klasycznego finansowego, operacyjnego lub operacyjnego z obsługą, a więc wynajmu długoterminowego. Jak wynika z doświadczeń bardziej rozwiniętych rynków zachodnioeuropejskich, które mają już tę transformację za sobą, odchodząc od zakupu czy kredytu, firmy zazwyczaj początkowo wybierają leasing w najprostszej jego formie, a więc klasyczny leasing finansowy. Dopiero w następnej kolejności sięgają po tzw. wynajem długoterminowy, a więc pełen outsourcing w zakresie nie tylko finansowania, ale i obsługi floty. Przewidujemy, że część przedsiębiorców korzystających obecnie w Polsce z klasycznego leasingu finansowego, w którymś momencie zamieni go na wynajem długoterminowy. Wówczas branża może otrzymać silny, kolejny impuls rozwojowy.

Łączna flota w wynajmie długoterminowym firm należących do PZWLP przekroczyła na koniec roku 2017 symboliczną barierę 150 tys. pojazdów i liczyła prawie 152 tys. aut (bez floty firmy Athlon Car Lease). W Full Serwis Leasingu, czyli jednej z dwóch usług wynajmu długoterminowego, gwarantującej pełną obsługę samochodów, znajdowało się 85% aut, natomiast w Leasingu z Serwisem, zapewniającym przedsiębiorcy częściową obsługę samochodów, pozostawało 15% pojazdów. Wśród najpopularniejszych modeli samochodów w łącznej flocie firm PZWLP w wynajmie długoterminowym były: Skoda Octavia, Ford Focus, Toyota Yaris, Skoda Fabia, a także Volkswagen Passat.

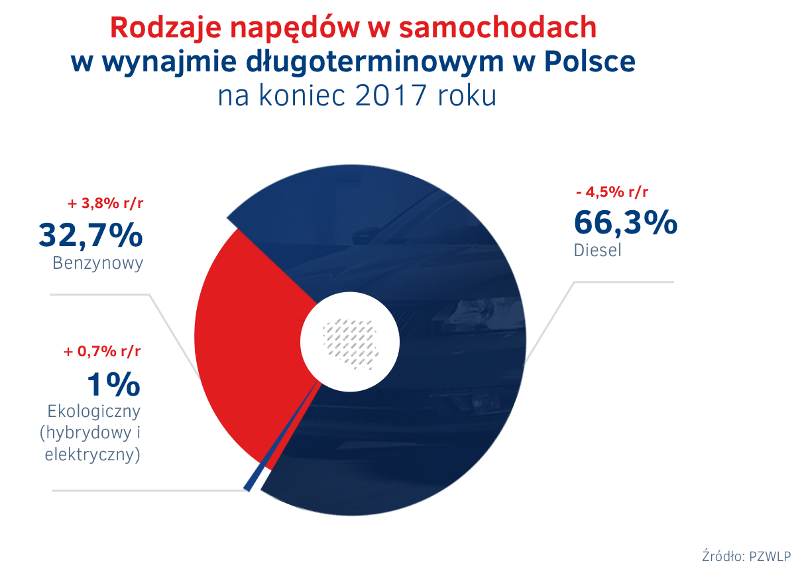

Udział Diesla największy, ale spada – coraz więcej aut benzynowych i ekologicznych

Na koniec ubiegłego roku dominującym napędem w samochodach w wynajmie długoterminowym pozostawał nadal Diesel, stanowiąc 2/3 (66,3%) wszystkich pojazdów. Od kilku kwartałów zauważalny był jednak już trend spadkowy udziału aut z silnikami wysokoprężnymi. W ciągu całego roku 2017 udział Diesla zmniejszył się o 4,5%. Rosła natomiast popularność samochodów napędzanych silnikami benzynowymi, których udział w łącznej flocie wyniósł na koniec 2017 roku 32,7% i zwiększył się w minionym roku o 3,8%. Aut ekologicznych, a więc napędzanych silnikami hybrydowymi i elektrycznymi było wciąż relatywnie bardzo mało – ich udział wyniósł 1%. Na uwagę zasługuje jednak dynamiczny wzrost udziału samochodów z silnikami ekologicznymi – w 2017 roku urósł on ponad trzykrotnie. Łącznie na koniec grudnia we flocie firm PZWLP w wynajmie długoterminowym jeździło 1566 aut ekologicznych – 1542 hybrydy (wzrost z 382 pojazdów tego typu na koniec 2016 r.) oraz 24 samochody elektryczne.

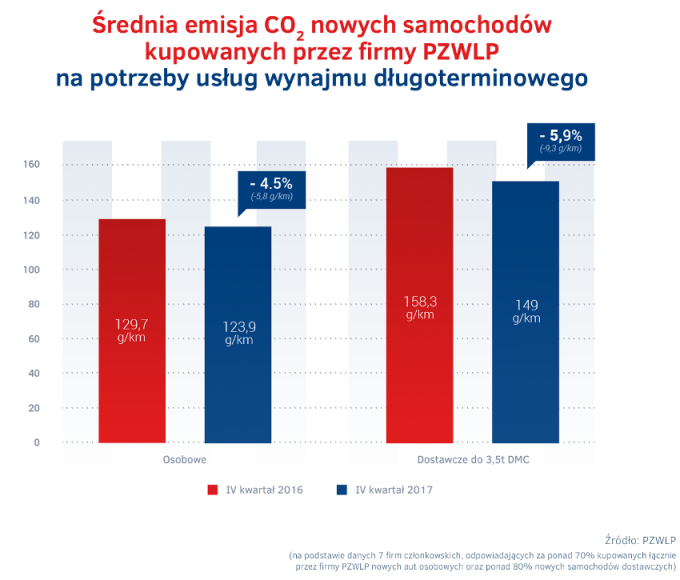

Nabywane przez firmy skupione w PZWLP pojazdy na potrzeby wynajmu długoterminowego były coraz bardziej przyjazne dla środowiska, jeśli chodzi o emisję dwutlenku węgla. W przypadku kupowanych w IV kw. 2017 r. samochodów osobowych średnia emisja CO2 wyniosła 123,9 g/km i była o 4,5% (5,8 g/km) niższa niż w analogicznym okresie rok wcześniej. Jeśli chodzi o auta dostawcze to średnia emisja CO2 nabywanych w ostatnim kwartale ubiegłego roku pojazdów tego typu wyniosła 149 g/km i była o 5,9% (9,3 g/km) mniejsza niż w porównywalnym czasie roku 2016.

Branża Rent a Car – w 2017 roku wzrost wyniósł aż 33,2% r/r

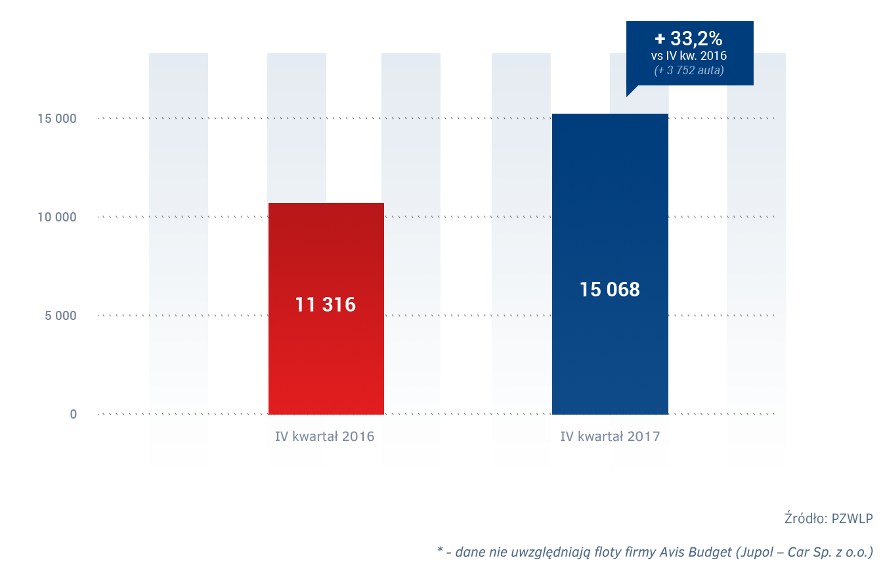

2017 rok był również bardzo udany dla branży Rent a Car, reprezentowanej w PZWLP przez 7 dużych sieciowych, polskich i międzynarodowych wypożyczalni samochodów. Na koniec grudnia łączna flota firm Rent a Car w PZWLP (bez Avis Budget / Jupol – Car Sp. z o.o.) w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła ponad 15 tys. aut (15.068), co oznacza, że branża odnotowała wzrost na poziomie aż 33,2% r/r.

Stabilność przepisów ważna dla rozwoju branży flotowej w 2017 roku

Bardzo dobre wyniki odnotowane w 2017 roku przez cały rynek flotowy w Polsce, w tym przez branżę wynajmu długoterminowego, to zdaniem ekspertów PZWLP, poza wieloma innymi czynnikami, zasługa także stabilnych już od kilku lat przepisów.

Rosnącym zakupom aut firmowych dokonywanych przez przedsiębiorców sprzyjają w dużej mierze stabilne przepisy, w tym regulacje podatkowe – mówi Leszek Pomorski, Członek Zarządu PZWLP, Prezes Alphabet Polska Fleet Management. – Dobre perspektywy w tym zakresie są także w 2018 roku. W bieżącym roku jedną z ważniejszych i długo oczekiwanych przez branżę flotową regulacji będzie ustawa o elektromobilności, która o ile wprowadzi planowane na etapie projektu ustawy ulgi podatkowe oraz ułatwienia dla przedsiębiorców nabywających auta hybrydowe i elektryczne, ma szansę pozytywnie wpłynąć na wzrost liczby samochodów ekologicznych we flotach.

Do ważniejszych wydarzeń w branży flotowej w 2017 roku należy zaliczyć uruchomienie w październiku na Wydziale Transportu Politechniki Warszawskiej pierwszych w Polsce, pełnowymiarowych i rozbudowanych programowo flotowych studiów podyplomowych „Zarządzanie flotą samochodową i mobilnością”. Program studiów kładzie nacisk na praktyczną, faktycznie potrzebną na rynku flotowym wiedzę i był współtworzony przez ekspertów PZWLP i SKFS (Stowarzyszenie Kierowników Flot Samochodowych). Eksperci obydwu organizacji stanowią również ponad połowę wykładowców prowadzących zajęcia na studiach.

Ponadto, w 2017 roku podczas Jubileuszowej X Gali Nagród PZWLP, organizacja po raz pierwszy w historii przyznała swoją nagrodę dla dealera samochodów. Nowa kategoria Nagrody PZWLP została wprowadzona w odpowiedzi na coraz ważniejszą rolę branży flotowej dla kondycji rynku motoryzacyjnego w Polsce i podkreśla rangę dobrych relacji i współpracy firm flotowych ze środowiskiem dealerów samochodów.

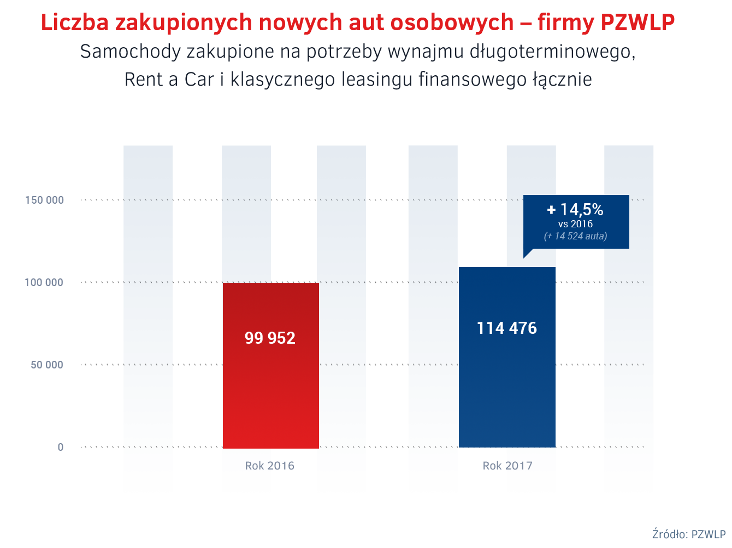

Firmy PZWLP kupiły łącznie ponad 114 tys. nowych samochodów osobowych

Biorąc pod uwagę całokształt działalności 20 firm należących do Polskiego Związku Wynajmu i Leasingu Pojazdów (PZWLP), a więc przede wszystkim usługi wynajmu krótko-, średnio- i długoterminowego samochodów, ale również leasing finansowy aut, firmy PZWLP zakupiły w 2017 roku łącznie 114,5 tys. nowych samochodów osobowych – o 14,5% więcej niż w 2016 r. Oznacza to, że ponad 1/3 (33,8%) nowych aut osobowych kupowanych w 2017 roku przez przedsiębiorców w polskich salonach zostało nabyte przez firmy należące do PZWLP*

*– Firmy PKO Leasing, Volkswagen Leasing i mLeasing są również członkami ZPL (Związku Polskiego Leasingu).

GUS opublikował szacunkowe dane o PKB w Polsce. Prezes NBP potwierdza przypuszczenia analityków o nudzie na kolejnych posiedzeniach RPP. Wzrost gospodarczy w Unii Europejskiej również wysoki.

Szacunkowy wzrost PKB w Polsce

GUS podał pierwsze wyliczenia na temat wzrostu PKB w Polsce. Są to na razie szacunki, więc na finalny rezultat przyjdzie nam jeszcze poczekać. Wynik 4,6% musi jednak cieszyć. To w końcu najlepszy wynik jaki Polska zanotowała od 2011, kiedy to gospodarka wzrosła o 5%. Analitycy co prawda spodziewali się zbliżonego rezultatu w postaci 4,5%. W wyniku tych danych inwestorzy przychylniej spojrzeli na złotego, który w ciagu godziny umocnił się o około grosz do głównych walut.

Adam Glapiński o stopach procentowych

Prezes Narodowego Banku Polskiego w wywiadzie dla “Dziennik Gazeta Prawna” potwierdził to co dotychczas już wielu analityków przewidywało. Nie należy spodziewać się zmian stóp procentowych w Polsce w 2018 roku. Mowa oczywiście o scenariuszu gdzie w gospodarce nie dzieje się nic nadzwyczajnego. Tutaj wskazano np. na podwyżki stóp procentowych przez Europejski Bank Centralny. Taki ruch najprawdopodobniej spowodowałoby wzrosty również w Polsce. Prezes pozwolił sobie również na spekulację na temat 2019 roku. Przewiduje on, że raczej pierwsza połowa powinna upłynąć również bez zmian stóp procentowych. Jako znacznie bardziej prawdopodobne przewiduje on podnoszenie stóp procentowych niż ich obniżanie. Jaki wpływ ma to na kurs złotego? Rosnące stopy procentowe podnoszą atrakcyjność bezpiecznych form lokowania kapitału. W rezultacie rośnie popyt na walutę. Wzrost stóp zatem powinien umocnić złotego względem walut, które stóp procentowych podnosić nie będą.

Wzrost gospodarczy w Europie

Oprócz dobrych danych z Polski zobaczyliśmy dzisiaj również dobre dane z Europy. Wzrost gospodarczy dla strefy euro był najwyższy od początku kryzysu. Wyniósł 2,5%. Tyle samo osiągnął indeks dla całej Unii Europejskiej. Ten również osiągnął swoje 10 letnie maksimum. Pełne dane dla krajów członkowskich z raportu eurostatu poznamy dopiero w lutym.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Węgry – decyzja w sprawie stóp procentowych,

16:00 – USA – indeks zaufania konsumentów.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Dynamika branży leasingowej na koniec 2017r. wyniosła 15,7 proc.

W 2017r. firmy leasingowe sfinansowały inwestycje polskich firm o łącznej wartości 67,8 mld zł.

Digitalizacja procesu leasingowego wśród priorytetów branży na lata 2018-2020.

Związek Polskiego Leasingu, reprezentujący polski sektor leasingowy, podsumował ubiegły rok. W 2017r. branża leasingowa sfinansowała inwestycje polskich firm o łącznej wartości 67,8 mld zł. Dynamika inwestycji finansowanych leasingiem i pożyczką, po trzecim kwartale wyniosła +14,3% (r/r), w ostatnich trzech miesiącach ubiegłego roku przyspieszyła do +19,5% (r/r), co przełożyło się na 15,7 proc. wzrost rynku liczony rok do roku.

„Trzy ostatnie lata to czas, kiedy dynamika sektora leasingowego utrzymywała się na wysokim, 16 proc. poziomie. W 2016r. – jako branża – sfinansowaliśmy inwestycje polskich firm o wartości 58,6 mld zł, w ubiegłym roku było to już 67,8 mld zł. Przedsiębiorcy korzystający z leasingu mogą liczyć na utrzymanie podobnego poziomu finansowania w 2018 roku. Jak pokazują badania Komisji Europejskiej, zamiar skorzystania z leasingu deklaruje 60 proc. właścicieli firm z sektora MŚP. Jest to trzeci najwyższy wynik w Europie, przy średniej europejskiej na poziomie 48%” – powiedział Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego ZPL.

Źródła finansowania MŚP w Polsce, klienci firm leasingowych

Zgodnie z wynikami badania SAFE, opublikowanego pod koniec 2017r. przez Komisję Europejską, dla 60 proc. polskich przedsiębiorców z sektora małych i średnich przedsiębiorstw, leasing jest najbardziej istotnym źródłem finansowania inwestycji. Jednocześnie rozważają oni skorzystanie z tego instrumentu w przyszłości. Szacunki Związku Polskiego Leasingu pokazują natomiast, że największą, bo ok 71 proc. grupę korzystających z leasingu stanowią klienci o obrotach do 20 mln zł. Do tej grupy zaliczane są mikro i małe firmy. 28,5% stanowią klienci o obrotach powyżej 20 mln zł, a klienci indywidualni – 0,5%. Finansowanie sektora publicznego pozostaje marginalne.

Interesująco wygląda zestawienie wartości inwestycji sfinansowanych leasingiem i kredytem. Na koniec 2017r. łączna wartość aktywnego portfela branży leasingowej w kwocie 119,3 mld zł była porównywalna z wartością salda kredytów inwestycyjnych udzielonych firmom przez banki (127,0 mld zł).

Struktura rynku i wyniki w kategoriach produktów

Klienci firm leasingowych, w ubiegłym roku, najczęściej finansowali pojazdy osobowe i dostawcze do 3,5 tony (45 proc. udział w strukturze rynku), maszyny i inne urządzenia, w tym IT (27,2 proc. udział) oraz środki transportu ciężkiego (25,9 proc. udział). Pozostałe transakcje dotyczyły nieruchomości (1,3%) i finasowania innych aktywów (0,6%).

W 2017r. ożywienie na rynku leasingu było obserwowane w trzech głównych kategoriach rynku: pojazdów osobowych i dostawczych do 3,5t (+21,9 proc. dynamika r/r), maszyn i innych urządzeń, w tym IT (+20,4 proc. dynamika r/r) oraz nieruchomości (+26,5 proc. dynamika r/r).

Spośród wszystkich finansowanych aktywów, przedsiębiorcy najczęściej podpisywali kontrakty dotyczące pojazdów lekkich tj. pojazdów osobowych i dostawczych do 3,5 tony. W 2017r. przeważały pojazdy osobowe (83,8 proc. udział) nad dostawczymi (16,2 proc. udział). 30,5 mld zł to wartości wszystkich pojazdów lekkich sfinansowanych za pomocą leasingu lub pożyczki inwestycyjnej w 2017. Wynik o 21,9 proc. lepszy niż przed rokiem, był możliwy m.in. dzięki rekordowej liczbie pojazdów lekkich zarejestrowanych w ubiegłym roku na firmy. Najsilniejszą grupę, wśród nabywców instytucjonalnych, stanowiły firmy zajmujące się leasingiem/CFM/RC, wyróżniając się 68,8 proc. udziałem (w tej grupie nabywców).

W całym 2017r. znacząco wzrosło znaczenie finansowania maszyn i innych urządzeń (w tym IT). Na dobry wynik tego segmentu rynku miały wpływ: dobra koniunktura w przemyśle, przyspieszenie wzrostu gospodarczego oraz wykorzystanie funduszy unijnych z perspektywy na lata 2014-2020. Łączna wartość maszyn i urządzeń sfinansowanych przez branżę leasingową w ubiegłym roku wyniosła 18,5 mld zł i była wyższa o 20,4 proc. w odniesieniu do wyników z 2016r. Istotne dynamiki branża leasingowa odnotowała w większości kategorii produktowych, raportowanych w ramach tego segmentu (maszyny rolnicze: +45,4% r/r, sprzęt budowalny: +27,4% r/r, maszyny do produkcji tworzyw sztucznych i obróbki metali: 18,1% r/r). Znacząco wzrosły także transakcje dotyczące finansowania IT: +21% r/r.

Trzecim najważniejszym dla rynku segmentem były transakcje dotyczące środków transportu ciężkiego. Po ujemnej dynamice odnotowanej w pierwszej połowie roku, segment transportu ciężkiego zakończyły ubiegły rok lekkim plusem. Do tej grupy zaliczane są takie aktywa jak ciągniki siodłowe, naczepy/przyczepy, pojazdy ciężarowe powyżej 3,5 tony, autobusy, samoloty, statki i środki transportu kolejowego. Przy wartości nowych kontraktów na poziomie 17,5 mld zł, na koniec 2017r. branża odnotowała 2,3 proc. wzrost (r/r). Mające najwyższy udział w opisywanym segmencie, transakcje dotyczące ciągników siodłowych, zanotowały 1,4 proc. wzrost, transakcje dotyczące finansowania naczep i przyczep: +3,1 proc. dynamikę r/r, podczas gdy transakcje odnoszące się do pojazdów ciężarowych powyżej 3,5 tony wzrosły o 11,5proc. r/r.

W 2017r. w strefie wzrostów pozostawało także finansowanie nieruchomości. Firmy leasingowe sfinansowały nieruchomości o wartości 909 mln złotych, przy 26,5% dynamice tego segmentu (r/r). W ubiegłym roku swoje udziały w rynku poprawiły dwie kategorie transakcji w zakresie finansowania obiektów handlowych i usługowych (273,1 proc. dynamika r/r) oraz hoteli i obiektów rekreacyjnych (152,3proc. wzrost r/r).

Priorytety branży leasingowej na lata 2018-2020

Pod koniec 2017r. Związek Polskiego Leasingu przyjął i ogłosił strategię na trzy kolejne lata. Istotne dla branży leasingowej będą: digitalizacja procesu leasingowego, rozwinięcie projektów badawczych oraz otwarcie się na nowe trendy w zakresie kluczowego dla rynku obszaru tj. motoryzacji. Wysoki priorytet utrzymują także aktywności odnoszące się do bezpieczeństwa obrotu tj. prawo i podatki, przeciwdziałanie fraudom, rachunkowość.

„Chcemy, aby branża leasingowa była postrzegana jako nowoczesny sektor, wykorzystujący najnowsze rozwiązania techniczne. Uważamy, że wprowadzenie e-leasingu wpłynie na wzrost konkurencyjność branży, a klienci zyskają wygodny kanał dostępu. W kolejnych latach zamierzamy także zaprezentować nowe podejście do statystyki, dzielić się wynikami badań, które pokażą rolę branży leasingowej w finansowaniu polskiej gospodarki i przedsiębiorstw. Interesują nas nowe zjawiska: rosnąca rola mobilności, nowe sposoby korzystania z pojazdów, ekonomia współdzielenia – podkreślił Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego ZPL.

Wyniki badania koniunktury branży leasingowej

Związek Polskiego Leasingu kwartalnie realizuje Badanie koniunktury branży leasingowej. Badanie jest przeprowadzane wśród osób odpowiedzialnych za sprzedaż w firmach zrzeszonych w ZPL. Dane dotyczą oceny mijającego okresu oraz trendów w kolejnym kwartale. Ankietowane firmy oczekują wzrostu zatrudnienia oraz przyspieszenia aktywności sprzedażowej w obecnym kwartale. Jednocześnie spodziewają się ustabilizowania jakości portfela leasingowego w I kwartale 2018 roku. Badane firmy, na początku roku, spodziewają się wyższego poziomu finansowania dla wszystkich głównych grup środków trwałych na rynku ruchomości. Po raz kolejny najlepsze perspektywy rysują się dla finansowania pojazdów lekkich. W dalszej kolejności wskazywane są wzrosty w zakresie finansowania maszyn i IT, a następnie środków transportu ciężkiego. Według badanych w I kw. br. finansowanie nieruchomości powinno nieznacznie wzrosnąć.

Prognoza na 2018r.

2018 będzie szóstym rokiem z rzędu z dwucyfrowym tempem rozwoju. Dynamika rynku leasingu w 2018 roku na poziomie 15,1 proc. będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarczego w Polsce. Struktura wzrostu gospodarczego oraz przyspieszenie wykorzystania funduszy unijnych z perspektywy finansowej na lata 2014-2020 powodują, że finansowanie maszyn staje się głównym motorem rozwoju całej branży leasingowej. Rozwój rynku będzie również w zrównoważony sposób oparty o: pojazdy lekkie (ze względu na mocny popyt krajowy i korzystne przepisy fiskalne) oraz finansowanie pojazdów ciężarowych (rosnący wolumen przewozów i dalszy wzrost gospodarczy w strefie euro).

Nawet najlepiej wynegocjowane umowy i najsprawniejsi menedżerowie nie są w stanie zapewnić stuprocentowej gwarancji bezkonfliktowego prowadzenia biznesu. Większość tego typu konfliktów niestety kończy się procesem sądowym, który jeszcze bardziej podnosi temperaturę sporu. Sam proces, niejednokrotnie długi, kosztowny i dla stron skomplikowany powoduje wzrost stresu i frustracji jego uczestników, w tym menedżerów odpowiedzialnych za relacje biznesowe.

Po takim doświadczeniu ciężko mówić o wzajemnym zaufaniu, które jest podstawą budowania relacji w biznesie a tym samym realizowania wspólnych przedsięwzięć. Ponadto, w takich sytuacjach kryzysowych ogromną rolę odgrywa kwestia prestiżu, dobrego imienia na rynku i poufności.

Powstaje więc pytanie, czy można się kłócić w biznesie zachowując relację biznesową i nie rujnując zbudowanego wzajemnie zaufania, dobrego imienia czy prestiżu? Otóż można, jak w każdej sferze życia, konflikty są i będą obecne. Kluczowe jednak jest, jak podejdziemy do kwestii rozwiązywania tego typu sporów.

Niewątpliwie ogromną szansę przedsiębiorcom daje mediacja gospodarcza jako alternatywny dla ścieżki sądowej sposób rozwiązywania sporów.

Mediacja gospodarcza – nowa jakość w biznesie

Mediację definiuje się jako metodę rozwiązywania sporów w trybie szczególnego rodzaju negocjacji prowadzonych przez strony sporu przy pomocy neutralnej osoby mediatora. Do mediacji może skierować sąd w ramach wytoczonego już postępowania lub też do mediacji można zgłosić się prywatnie, jeszcze zanim zapadnie decyzja o pójściu do sądu.

Obydwa rodzaje mediacji łączy bardzo ważna kwestia proceduralna, a mianowicie, że wypracowana w ramach mediacji ugodę można potwierdzić przed sądem, co powoduje, iż ugoda nabiera mocy wyroku i po nadaniu klauzuli wykonalności, co jest jedynie formalnością, może być egzekwowana przez komornika. W skutkach prawnych jest więc wówczas równoznaczna wyrokowi sądowemu, od procesu, w wyniku którego strony otrzymują końcowy wyrok, różni ją jednak cała masa elementów.

Do podstawowych cech mediacji należą jej dobrowolność, poufność, elastyczność procedury oraz szybkość. Niezwykle istotnym ogniwem każdej mediacji jest oczywiście profesjonalny, bezstronny mediator, który jest wybierany przez strony. Wszystkie te elementy, w przypadku mediacji prywatnej reguluje precyzyjnie podpisana umowa z mediatorem, dająca stronom jasny obraz postępowania i reguł mediacji. Należy zaznaczyć, że mediator nie ma żadnych uprawnień władczych, tj. formalnie nie rozstrzyga sporu a ma za zadanie doprowadzić do zawarcia ugody stron.

Profesjonalny mediator to połowa sukcesu

Mediator często porównywany jest do arbitra czy nawet sędziego. Nic bardziej mylnego. Mediator nie jest arbitrem i nie jest sędzią. Istotna różnica pomiędzy mediatorem a sędzią czy arbitrem jest taka, że mediator nie rozstrzyga za strony sprawy, nie decyduje o losach sporu. W mediacji strony same podejmują decyzje, mają pełną kontrolę nad sporem. Mediator jest niezależnym uczestnikiem negocjacji prowadzonych pomiędzy stronami i w bardzo umiejętny sposób niejako nimi zarządza, przybliżając tym samym strony do pomyślnego rezultatu w postaci ugody. Ważne, żeby mediacje gospodarcze prowadzili odpowiednio przeszkoleni mediatorzy, osoby zaznajomione ze specyfiką obrotu gospodarczego i niuansami danej branży. Tylko tacy ludzie, mogą zrozumieć przedsiębiorców i pomóc im rozwiązać problem.

Mediatora obowiązuje zasada poufności i co ważne, mediator nie może być przesłuchiwany jako świadek w postępowaniu cywilnym. W przypadku więc fiaska mediacji, mediator nie może zeznawać, chyba że zgodę na to wyrażą bezpośrednio obie zaangażowane w spór i mediacje strony. W przypadku fiaska mediacji, strony w ewentualnym dalszym postępowaniu cywilnym nie będą też mogły powoływać się na okoliczności ujawnione w toku mediacji, a w szczególności na propozycje wzajemnych ustępstw.

Czy mediacja się opłaca?

Wszystkie badania pokazują, że mediacja jest najbardziej ekonomiczną formą rozstrzygania sporów w biznesie. Barierą do rozwoju mediacji wydaje się być świadomość tej metody u samych przedsiębiorców i ich gotowość podjęcia tej ścieżki rozwiązywania sporów.

Rozwiązując spór w drodze mediacji zamiast tradycyjnej ścieżki sądowej przedsiębiorca oszczędza około dwóch lat, które musiałby spędzić ze swoim kontrahentem w sądzie. Czas postępowania sądowego to także czas ogromnych kosztów z tym związanych oraz utraconego biznesu w wyniku zerwania relacji biznesowej.

Inaczej jest w przypadku mediacji, która niejednokrotnie ratuje tę relację i umożliwia dalszą współpracę z kontrahentem. Jak pokazuje praktyka przedsiębiorcy, którzy już zgodzą się na mediacje, oprócz rozwiązania sporu istniejącego wielokrotnie „naprawiają” relacje, na nowo ustalając warunki dalszej współpracy.

Jak wygląda postępowanie mediacyjne?

W pierwszej kolejności sprawę należy zgłosić do centrum mediacji, najlepiej zanim trafi ona do sądu. Jeśli jednak sprawa jest już procedowana przez sąd, to przedsiębiorcy mogą z pomocą mediatora przenieść sprawę z sali sądowej do mediacji.

Jeśli tylko jedna strona zgłasza chęć mediowania, zadaniem ośrodka mediacji jest poinformowanie o tym drugiej strony i prowadzenie dalszej procedury np. pomoc w wyborze mediatora, kontakt mediatora z przedsiębiorcą wnoszącym o rozstrzygnięcie sporu ugodowo, spotkanie w celu omówienia problemu i strategii działania.

Kiedy obydwie strony wyrażają zgodę na mediacje, zaakceptowały osobę mediatora – rozpoczyna się postępowanie mediacyjne. Mediator dba, aby takie postępowanie przebiegało w dobrej atmosferze, z uwzględnieniem interesów wszystkich stron. Zaproponuje on tryb procedowania i przeprowadzi odpowiednie sesje mediacyjne: wspólne i/lub indywidualne. Następnie zaś poprowadzi postępowanie w sposób najbardziej efektywny czasowo i kosztowo, dbając o komfort obydwu stron sporu.

Ostatnim krokiem jest zawarcie ugody. Wypracowaną ugodę mediator pomoże przedsiębiorcy zatwierdzić w sądzie tak, aby nabrała mocy wyroku sądowego i stanowiła tytuł egzekucyjny. Warto podkreślić, że zgadzający się na mediację przedsiębiorcy dobrowolnie akceptują wypracowaną ugodę.

Do mediacji można zgłosić się zawsze, tym nie mniej jest rekomendowane zawieranie we wszelkiego rodzaju umowach ze swoimi kontrahentami odpowiednio sformułowanej klauzuli mediacyjnej, tak aby w przypadku zaistnienia sporu od razu rozpocząć mediacje.

Klauzula mediacyjna

Przykładowa treść klauzuli mediacyjnej proponowana przez centrum mediacji działające przy izbach przemysłowo-handlowych w Polsce (www.mcm.org.pl)

„Wszelkie spory wynikające z niniejszej umowy lub pozostające w związku z nią, będą rozwiązywane polubownie w ramach Międzynarodowego Centrum Mediacji działającego przy międzynarodowych Izbach Przemysłowo-Handlowych w Polsce.

W przypadku braku porozumienia i niemożliwości rozwiązania sporu w postepowaniu mediacyjnym w terminie 60 dni od dnia złożenia wniosku o przeprowadzenie mediacji lub innym terminie uzgodnionym pisemnie przez strony, każda ze stron może poddać spór pod rozstrzygnięcie właściwego sądu”.

Autor: Dr Ewelina Stobiecka, radca prawny, partner zarządzający w Kancelarii Taylor Wessing w Warszawie, inicjator i koordynator Międzynarodowego Centrum Mediacji, członek Zespołu ds. Prawa Gospodarczego przy Ministrze Rozwoju.

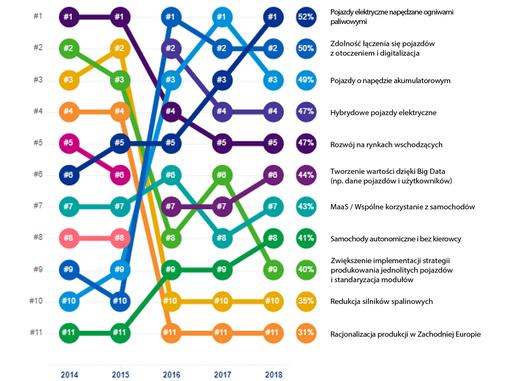

Z badania KPMG wynika, że najważniejszym trendem wskazującym kierunki rozwoju rynku motoryzacyjnego są obecnie pojazdy elektryczne napędzane energią pochodzącą z ogniw paliwowych. Z odpowiedzi ponad 900 przedstawicieli kadry zarządzającej firm motoryzacyjnych wynika jednak, że na rynku w dłuższym okresie współistnieć będzie kilka rodzajów układów napędowych, a ich popularność będzie zależała od charakteru wykorzystania pojazdów, lokalnych przepisów i preferencji klientów. Jednocześnie aż 3 na 4 menedżerów z branży uważa, że udział pojazdów wyprodukowanych w Europie Zachodniej będzie mniejszy o 5% do 2030 roku, a produkcja w dużej mierze przeniesie się do krajów azjatyckich.

Pojazdy elektryczne napędzane w oparciu o ogniwa paliwowe trendem nr 1 w motoryzacji

W tegorocznej edycji badania KPMG, 52% przedstawicieli kadry zarządzającej wskazało rozwój pojazdów elektrycznych napędzanych energią generowaną przez ogniwa paliwowe jako najważniejszy trend w branży motoryzacyjnej. Na drugim miejscu znalazła się digitalizacja i zdolność łączenia się pojazdów z otoczeniem (50%) oraz rozwój pojazdów o napędzie akumulatorowym (49%) i hybrydowe pojazdy elektryczne (47%). Zdaniem respondentów badania najmniej istotnymi trendami są zmniejszenie pojemności i optymalizacja silników spalinowych (35%), a także racjonalizacja produkcji w Europie Zachodniej (31%).

Wpływ pojazdów elektrycznych napędzanych przy użyciu ogniw paliwowych na branżę motoryzacyjną wciąż rośnie. Jeszcze dwa lata temu ten rodzaj napędu był wskazywany przez respondentów naszego badania na 5. miejscu, a w tym roku zastąpił na miejscu 1. pojazdy elektryczne o napędzie akumulatorowym. Menedżerowie z sektora nie mają wątpliwości, że napędy elektryczne są kluczowe dla przyszłości branży, świadczy o tym choćby fakt, że 3 z 5 pierwszych pozycji zajmują właśnie technologie zaliczane do tej grupy – mówi Mirosław Michna, partner w dziale doradztwa podatkowego, szef zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

Kluczowe trendy na rynku motoryzacyjnym do 2025 r.

Źródło: Raport KPMG International pt. „Global Automotive Executive Survey 2018”

Konkurencja firm motoryzacyjnych z firmami technologicznymi

Obecność globalnych firm technologicznych jest w branży motoryzacyjnej coraz większa. 50 głównych producentów samochodów stanowi zaledwie 20% kapitalizacji rynkowej 15 największych firm technologicznych (w 2010 roku stanowiły one 40%). Ponad połowa zarządzających z branży motoryzacyjnej (56%) przewiduje, że liczba dealerów samochodowych do roku 2025 spadnie o 30-50%. Jeśli tradycyjni producenci samochodów chcą realnie konkurować z technologicznymi gigantami o dużo większych możliwościach finansowych, muszą współpracować i szukać partnerstw biznesowych.

Bezpieczeństwo danych jako standardowe wyposażenie

W badaniu KPMG ponad 80% menedżerów wskazało, że wykorzystanie danych nt. kierowcy i samochodu będzie podstawą przyszłego modelu biznesowego przemysłu motoryzacyjnego. Oznacza to, że popularny termin „wyposażenie standardowe” będzie musiało być zdefiniowane na nowo – zdaniem 85% menedżerów i 75% klientów bezpieczeństwo danych będzie warunkiem zakupu samochodu w przyszłości.

Znaczenie firm teleinformatycznych w branży motoryzacyjnej stale rośnie. Samochód przestaje już być samodzielnym produktem, a staje się elementem szeregu usług, w związku z którymi jest wykorzystywany. Są to głównie usługi oparte o dane teleinformatyczne, stąd wzrost znaczenia kwestii bezpieczeństwa związanych z nimi danych – mówi Mirosław Michna, partner w dziale doradztwa podatkowego, szef zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

Z raportu KPMG wynika, że w przyszłości problematyczne stanie się rozróżnienie modeli biznesowych dotyczących transportu ludzi i towarów. Usługi dostaw z wykorzystaniem samochodów autonomicznych, oparte na współdzieleniu i nowych platformach usługowych zrewolucjonizują schematy mobilności i doprowadzą do połączenia mobilności i logistyki. 73% kadry kierowniczej w branży jest przekonanych, że za 10 lat tradycyjne rozwiązania transportu publicznego mogłyby zostać zastąpione autonomicznymi pojazdami na żądanie.

Złoty rok zaczął bardzo dobrze i to może być koniec dobrych informacji dla naszej waluty. Koniec silnego złotego może być bliski. Na wzrost wartości złotego wpływają przede wszystkim czynniki zewnętrzne. Właśnie one mogą już niebawem spowodować odwrócenie sytuacji – prognozuje Cinkciarz.pl.

Sytuacja w większości gospodarek Europy, przede wszystkim strefy euro, również wyraźnie się poprawiła. A lepsze warunki w Europie, a także większa stabilizacja polityczna, spowodowały istotne zwiększenie zainteresowania inwestorów, prowadząc do wzrostu napływu kapitału do tego regionu. Z samych funduszy obligacji z USA do rozwiniętych krajów Europy w 2017 r. napłynęło 15 mld dolarów, najwięcej od czterech lat (dane EPFR).

Z kolei na rynki obligacji krajów rozwijających się w minionym roku wpłynęło 70 mld dolarów, najwięcej od 13 lat, i o co najmniej 75 proc. więcej niż w poprzednich latach. W naturalny sposób zwiększyło to także popyt na złotego, walutę charakteryzującą się nieco większym ryzykiem i przez to większą stopą zwrotu dla inwestorów.

Kolejnym czynnikiem sprzyjającym walutom krajów rozwijających się, w tym złotemu, było osłabienie dolara. Przez ostatni rok euro zyskało do dolara ok. 16 proc. (złoty ok. 17 proc.). Spadek wartości dolara wywołał odpływ części kapitału z USA, który w dużej mierze napłynął do krajów wschodzących, znacznie wzmacniając tym samym złotego.

Jak prognozuje Cinkciarz.pl możemy jednak być świadkami końcówki okresu słabości dolara. W USA w tym roku scenariuszem bazowym są trzy podwyżki stóp procentowych, co z założenia powinno wspierać amerykańską walutę. Dodatkowo, obniżenie podatków już od początku tego roku najprawdopodobniej wywoła szybszy wzrost cen przez pryzmat m.in. zwiększonej konsumpcji i inwestycji, co być może spowoduje konieczność nawet czterech podwyżek stóp procentowych.

Z tego też względu prognozy zysków amerykańskich firm znacznie wzrosły, co już teraz pomogło osiągnąć historyczne rekordy głównych indeksów giełdowych w USA. Tylko w styczniu indeks największych 30 spółek zyskał blisko 6 proc.

Wzmacniający się dolar i zastopowanie silnego napływu kapitału do krajów wchodzących – to scenariusz, w którym złoty najprawdopodobniej będzie tracił i stopniowo oddalał się od obecnych wartości. Pomocy próżno też szukać w Polsce. Rada Polityki Pieniężnej nie jest skłonna podnosić stopy procentowe przed końcem bieżącego roku. Na ostatniej konferencji prasowej jej prezes, Adam Glapiński, zasugerował nawet, że mogą one również nie zostać podniesione na początku 2019 r. Brak wsparcia czynników zarówno wewnętrznych, jak i zewnętrznych może zatem w coraz większym stopniu uprawdopodobniać osłabienie złotego w najbliższym czasie.

Z badania przeprowadzonego przez Salesforce wynika, że nowoczesne firmy mają szansę wzmacniać swój wizerunek poprzez społeczne działania i stwarzanie w miejscu pracy równych szans w zakresie wynagrodzenia i rozwoju. Nagrodą jest wyższy zysk, lojalność klientów i większa efektywność pracowników.

Choć kluczowym czynnikiem rozwoju biznesu jest dziś technologia, z przeprowadzonego przez Salesforce badania wynika, że firmom nie wolno bagatelizować działań związanych ze społeczną odpowiedzialnością, zaangażowaniem na rzecz równości oraz wyznawanym przez siebie wartości. Jeżeli przedsiębiorstwo dba o swój wizerunek i chce być postrzegane jako nowoczesne, nie powinno skupiać się jedynie na osiąganiu biznesowych rezultatów. Ważne dla niego jest wykazywanie rzeczywistego zaangażowania w sprawy społeczne oraz dążenie do osiągnięcia równouprawnienia w miejscu pracy.

Raport Salesforce „The Impact of Equality and Values Driven Business” zawiera wynik badania przeprowadzonego w USA na grupie 1500 pełnoetatowych pracowników na stanowiskach kierowniczych w biznesie oraz administracji (nie ograniczano się do klientów Salesforce). Celem badania było ustalenie, jakie korzyści dla klientów, pracowników i samych firm wynikają z promowania kultury równości i działań prospołecznych oraz na ile współczesne firmy są zaangażowane na tym polu.

Najważniejsze wnioski z raportu:

Pracownicy, którzy wiedzą, że ich głos liczy się w pracy, prawie pięć razy częściej (4,6 razy) czują się zobowiązani do wykonywania swoich zawodowych zadań jak najlepiej.

Jeśli firma zapewnia pracownikom równe szanse, niemal cztery razy częściej (3,8 razy) pracownicy ci z dumą dla tej firmy pracują.

Pracownicy, którzy mają poczucie przynależności do swojej firmy, 5,3 razy częściej czują się zobowiązani do wykonywania swojej pracy jak najlepiej.

80% konsumentów i pracowników uważa, że przedsiębiorstwa mają obowiązek wywierać pozytywny wpływ na społeczeństwo.

11 z 14 ankietowanych kierowników wyższego szczebla stwierdziło, że promowanie równości staje się coraz ważniejsze w kulturze ich przedsiębiorstw.

51% konsumentów jest bardziej lojalnych wobec marek, które dzielą się zyskiem ze społeczeństwem.

Tylko jedna trzecia kadry kierowniczej (36%) twierdzi, że ich firma aktywnie działa na rzecz większego równouprawnienia, a mniej niż połowa (44%) uważa, że angażuje się ona w działalność społeczną.

Nowoczesna firma kreuje wizerunek poprzez działania społeczne i kulturę wartości

Coraz częściej kadra kierownicza w firmach jest zwolennikiem budowania pozycji przedsiębiorstwa nie tylko poprzez dążenie do uzyskania jak najlepszych wyników finansowych, ale także poprzez działania społeczne i politykę promującą wartości istotne dla klientów i pracowników.

Jak wykazano w badaniu Salesforce, podejście oparte na wartościach współgra z wizerunkiem nowoczesnego biznesu i może zapewnić większą lojalność klientów, podnieść morale pracowników i pozytywnie wpłynąć na społeczności otaczające firmę. Zarówno klienci jak i pracownicy coraz częściej przy wyborze produktu czy też pracodawcy biorą pod uwagę nie tylko rozpoznawalność marki, czy oferowane wynagrodzenia, ale również działania społeczne właścicieli tych marek. Ponad 70% konsumentów oraz 82% potencjalnych inwestorów rozważających zakup danej organizacji twierdzi, że dzięki technologii zawsze mogą pójść do konkurencji lub dokonać zakupu w innym miejscu na świecie. Nic zatem dziwnego, że aż 80% managerów wyższego szczebla uważa, że firmy, także w trosce o podniesienie własnej konkurencyjności, mają obowiązek wywierać pozytywny wpływ na społeczeństwo.

W kwestii odpowiedzialności społecznej, a zwłaszcza równouprawnienia w miejscu pracy jest jednak jeszcze wiele do zrobienia. Na przykład tylko kierownictwo co czwartej firmy (25%) twierdzi, że ich firma dba o likwidację różnic w zarobkach kobiet i mężczyzn.

Biznes i praca na rzecz społeczeństwa buduje lojalność wobec marki

Klienci, a zwłaszcza coraz bardziej wpływowe pokolenie millenialsów (urodzeni pomiędzy 1980 a 1995 rokiem), są bardziej lojalni wobec firm, które dzielą się z innymi swoimi zyskami. Według 58% millennialsów inwestycje we wsparcie społeczności mają duży wpływ na ich lojalność wobec danej marki. Większość (60%) twierdzi, że rozważałaby zmianę marki, jeśli firma będąca jej właścicielem. nie byłaby zaangażowana w sprawy społeczne. A zatem przedsiębiorstwa mają możliwość odróżnienia się od konkurencji dzięki większej aktywności w zakresie filantropii czy wolontariatu.

Mimo że klienci oczekują działań na rzecz społeczeństwa, mniej niż połowa kierownictwa firm twierdzi, że ich organizacje aktywnie prowadzą tego rodzaju działania. Tylko jedna trzecia angażuje się w publiczną politykę społeczną związaną z zapewnieniem równych praw obywatelom, rozwojem edukacji czy np. wspieraniem edukacji STEM (Science, Technology, Engineering and Mathematics).

Działania na rzecz społeczności zyskują jednak coraz bardziej na znaczeniu. Z badań prowadzonych przez Salesforce wynika, że w porównaniu do sytuacji sprzed dwóch lat społeczne zaangażowanie firm wzrosło. Coraz więcej przedsiębiorstw staje się rzecznikami społecznymi, partnerami rządów i organizacji non-profit oraz promotorami edukacji.

Zaangażowanie na rzecz równości a efektywność pracowników

Ważnym wnioskiem z badania Salesforce jest pokazanie, że rozwój kultury równości w miejscu pracy służy wzrostowi efektywności zatrudnionych. Kiedy pracownicy mają równe szanse i czują się doceniani w pracy, większe jest ich morale i wydajność. Poszanowanie praw pracowników staje się ważnym elementem budowania przewagi konkurencyjnej w rekrutacji i walce o talenty, stając się kluczowym wyróżnikiem najlepszych firm. Przedsiębiorstwa takie potrafią na dłużej związać ze sobą pracownika.

Aż 65% pracowników czuje dumę z pracy w przedsiębiorstwach, które promują integrację, zapewniają wszystkim równe szanse i dbają o likwidację zróżnicowania wynagrodzenia ze względu na płeć.

Jednak badanie wykazało też, że nierówności w miejscu pracy wciąż są problemem. Prawie połowa (49%) przedsiębiorców nie wierzy, że ich firmy zapewniają równe szanse pracownikom. Chociaż 80% kierownictwa twierdzi, że ich przedsiębiorstwo sprzyja kulturze integracji, to już tylko 43% uważa, że dba o jednakowe zarobki dla obydwu płaci.

Trzy kroki do biznesu opartego na wartościach

Według ekspertów Salesforce, firmy powinny zastosować zasadę trzech kroków, które zapewnią im lojalność klientów, przyciągną i zatrzymają najlepsze talenty oraz pozwolą wywierać korzystny wpływ na społeczeństwo.

Należy podążać za wartościami Demonstrowanie autentycznego zaangażowania społecznego wymaga jasnego określenia wartości. Choć ponad połowa szefów firm ankietowanych przez Salesforce stwierdziło, że ich firmy jednoznacznie definiują wartości i cele, do jakich zmierzają (poza zyskiem), tylko 40% uznało, że faktycznie się nimi kierują. Nie wolno więc jedynie zdefiniować wartości, ale przede wszystkim należy rzeczywiście zgodnie z nimi działać. Prowadzi to do osiągnięcia lepszej pozycji w kontakcie z klientami i pracownikami.

Należy stać się platformą pozytywnych zmian społecznych Firmy powinny podejmować współpracę z agencjami rządowymi, organizacjami non-profit i instytucjami edukacyjnymi, a także zabierać głos w ważnych tematach społecznych i wspierać tych, którzy nie mogą tego zrobić w swoim własnym imieniu. Takie inicjatywy są ważne dla biznesu, gdyż firmy zaangażowane społecznie również edukują i budują swój przyszły kapitał ludzki.

Należy tworzyć kulturę równości Zaangażowanie na rzecz równości i otwartości staje się konkurencyjnym wyróżnikiem dla firm pragnących przyciągnąć i zatrzymać nowe pokolenie talentów. Bycie otwartym, przejrzystym i aktywnym w promowaniu równości w miejscu pracy może zapewnić trwałe zaufanie pracowników.

Społeczne zaangażowanie polskich firm i jego wpływ na wyniki finansowe

W polskich firmach, poza dużymi przedsiębiorstwami, oddziałami wielkich korporacji oraz firmami z kapitałem zagranicznym, potrzeba działań społecznych oraz równouprawnienia w pracy wciąż nie jest sprawą wielkiej wagi, choć z roku na rok świadomość związana z budową wizerunku poprzez działania CSR (corporate social responsibility) poprawia się. W 2015 roku powstała kompleksowa publikacja, przygotowana przez Fundację CentrumCSR.PL oraz Monitoring Społecznej Odpowiedzialności Biznesu: „Społeczna odpowiedzialność biznesu w polskich realiach. Teoria i praktyka”. Wynika z niej, że raport społeczny wydało tylko 15,4% ankietowanych firm. Najważniejszym aspektem związanym ze społeczną odpowiedzialnością przedsiębiorstw w Polsce jest u nas ekologia. To kryterium spełniło aż 67,8% wszystkich badanych podmiotów. W znacznie mniejszym stopniu w politykę firm wpisane są prawa człowieka, W jakimś stopniu nawiązała do niech nieco więcej niż połowa (55,9%) podmiotów.

Z kolei w 2014 roku firma KPMG opublikowała raport „Społeczna odpowiedzialność biznesu: fakty i opinie. CSR oczami dużych i średnich firm w Polsce”, według którego choć 96% firm w Polsce uważa, że działania CSR są obowiązkiem biznesu, to jedynie 46% faktycznie je realizuje. Ważne jest jednak, że polskie firmy (77% przedstawicieli dużych i średnich przedsiębiorstw) zaczynają sobie zdawać sprawę z tego, że prowadzenie działalności biznesowej zgodnie z koncepcją CSR ma korzystny wpływ na wyniki finansowe przedsiębiorstwa. Może być to silny impuls do zwiększenia społecznego zaangażowania. Najczęściej wskazywaną potencjalną korzyścią z działań na tym polu była poprawa rynkowego wizerunku firmy (52%). Kolejne wskazywane korzyści to: wzrost akceptacji otoczenia (36%), wzrost zainteresowania ze strony kontrahentów (30%), wzrost sprzedaży (26%) oraz wzrost zainteresowania firmą wśród potencjalnych pracowników (24%).

Więcej danych z badania przeprowadzonego przez Salesforce:

Działania w jakie angażują się firmy:

prace społeczne – 44%

różnorodność i równość w środowisku pracy – 41%

wsparcie lokalnych szkół – 32%

polityka publiczna – 31%

równe prawa w społeczeństwie (w szerokim znaczeniu) – 28%

edukacja STEM / rozwój pracowników w tym kierunku – 26%

Odsetek przedstawicieli kierownictwa firm, zgadzających się / niezgadzających się z następującymi stwierdzeniami:

Zgadzam się

Nie zgadzam się

moja firma dba o wyrównanie dysproporcji płacowych pomiędzy płciami

75%

24%

mam możliwość czuć się autentycznym w pracy

74%

26%

moja firma ma pozytywny wpływ na społeczeństwo

73%

24%

moja firma sprzyja kulturze równości

70%

30%

moja firma zapewnia równe możliwości rozwoju wszystkim pracownikom

75%

20%

M.in. ze względu na zaokrąglenia nie wszystkie wartości procentowe w raporcie wynoszą 100%.

Eurodolar pozycjonuje się teraz – po siódmej rano 30 stycznia – na poziomie 1,2360. Wczoraj był momentami jeszcze niżej, potem wyżej, teraz znów osuwa się lekko na południe. W długoterminowym ujęciu można mówić o potwierdzaniu linii spadkowej, ciągnącej się od szczytów przy 1,60 – zakreślonych w roku 2008.

Przypomnijmy: wczoraj mieliśmy wypowiedź Petera Praeta z EBC o charakterze dość gołębim (w myśl której kwestia inflacji jest w Eurolandzie nadal niepewna i w związku z tym trzeba prowadzić ostrożną, luźną politykę monetarną), a do tego mieliśmy też przeciek medialny, według którego Bank nie utnie QE w nagły sposób, ale raczej przystąpi do stopniowego wygaszania procedury. To sygnały przeciwko sile euro, skłaniające do inwestowania w dolara. Ale oczywiście testem dla waluty amerykańskiej będzie przede wszystkim piątek, bo wtedy poznamy payrollsy, czyli dane z rynku pracy USA.

Pojutrze miernikiem sytuacji będą odczyty PMI dla przemysłu Strefy Euro i Stanów, a już jutro poznamy raport ADP, który też ma pewne znaczenie. Dziś z kolei mamy o 11:00 dynamikę PKB Strefy Euro za IV kw. 2017, prognozuje się +0,6 proc. k/k oraz +2,6 proc. r/r.

Prócz tego w dzisiejszym kalendarium: o 7:30 ujrzymy dynamikę PKB Francji za IV kw. 2017, natomiast o 9:00 indeks KOF ze Szwajcarii. Wtedy też przyjdzie czas na PKB Hiszpanii za IV kw. 2017. Przewidywania to +0,7 proc. k/k oraz +3,1 proc. r/r. O 14:00 Bank Węgier określi stopę procentową, zapewne utrzymując poziom 0,90 proc., w Niemczech zostanie zaś przedstawiona inflacja CPI i HICP. O 15:00 mamy indeks cen nieruchomości S&P/Case-Shiller z USA, zaś o 16:00 Conference Board zaufania konsumentów. O 16:30 publicznie wypowie się Mark Carney, szef Banku Anglii.

Polskie dane

O godzinie 10:00 w kalendarium przewidywany jest odczyt dotyczący polskiego PKB – w zasadzie chodzi o dane szacunkowe za rok 2017. Perspektywy tradycyjnie już są optymistyczne, tym razem to +4,5 proc. r/r.

Tymczasem złoty jest trochę osłabiony z powodu czynników globalnych, związanych z główną parą. Na ten przykład euro-złoty lokuje się już przy 4,15, a dolar-złoty pzy 3,3570. Tymczasem jeszcze niedawno na pierwszej z tych par kreślono mniej niż 4,13, zaś na drugiej mniej niż 3,31.

Branża wynajmu długoterminowego zakupiła o 22,8% więcej nowych aut osobowych niż przed rokiem, dzięki czemu rozwijała się pod względem wzrostu liczby rejestrowanych pojazdów szybciej od pozostałych form finansowania samochodów służbowych. Z wykorzystaniem zakupu ze środków własnych, kredytu i klasycznego leasingu finansowego firmy nabyły w zeszłym roku o 19,8% aut więcej.

Branża wynajmu długoterminowego zakupiła o 22,8% więcej nowych aut osobowych niż przed rokiem, dzięki czemu rozwijała się pod względem wzrostu liczby rejestrowanych pojazdów szybciej od pozostałych form finansowania samochodów służbowych. Z wykorzystaniem zakupu ze środków własnych, kredytu i klasycznego leasingu finansowego firmy nabyły w zeszłym roku o 19,8% aut więcej.

Na koniec ubiegłego roku dominującym napędem w samochodach w wynajmie długoterminowym pozostawał nadal Diesel, stanowiąc 2/3 (66,3%) wszystkich pojazdów. Od kilku kwartałów zauważalny był jednak już trend spadkowy udziału aut z silnikami wysokoprężnymi. W ciągu całego roku 2017 udział Diesla zmniejszył się o 4,5%. Rosła natomiast popularność samochodów napędzanych silnikami benzynowymi, których udział w łącznej flocie wyniósł na koniec 2017 roku 32,7% i zwiększył się w minionym roku o 3,8%. Aut ekologicznych, a więc napędzanych silnikami hybrydowymi i elektrycznymi było wciąż relatywnie bardzo mało – ich udział wyniósł 1%. Na uwagę zasługuje jednak dynamiczny wzrost udziału samochodów z silnikami ekologicznymi – w 2017 roku urósł on ponad trzykrotnie. Łącznie na koniec grudnia we flocie firm PZWLP w wynajmie długoterminowym jeździło 1566 aut ekologicznych – 1542 hybrydy (wzrost z 382 pojazdów tego typu na koniec 2016 r.) oraz 24 samochody elektryczne.

Na koniec ubiegłego roku dominującym napędem w samochodach w wynajmie długoterminowym pozostawał nadal Diesel, stanowiąc 2/3 (66,3%) wszystkich pojazdów. Od kilku kwartałów zauważalny był jednak już trend spadkowy udziału aut z silnikami wysokoprężnymi. W ciągu całego roku 2017 udział Diesla zmniejszył się o 4,5%. Rosła natomiast popularność samochodów napędzanych silnikami benzynowymi, których udział w łącznej flocie wyniósł na koniec 2017 roku 32,7% i zwiększył się w minionym roku o 3,8%. Aut ekologicznych, a więc napędzanych silnikami hybrydowymi i elektrycznymi było wciąż relatywnie bardzo mało – ich udział wyniósł 1%. Na uwagę zasługuje jednak dynamiczny wzrost udziału samochodów z silnikami ekologicznymi – w 2017 roku urósł on ponad trzykrotnie. Łącznie na koniec grudnia we flocie firm PZWLP w wynajmie długoterminowym jeździło 1566 aut ekologicznych – 1542 hybrydy (wzrost z 382 pojazdów tego typu na koniec 2016 r.) oraz 24 samochody elektryczne.

Źródło: Raport KPMG International pt. „Global Automotive Executive Survey 2018”

Źródło: Raport KPMG International pt. „Global Automotive Executive Survey 2018”