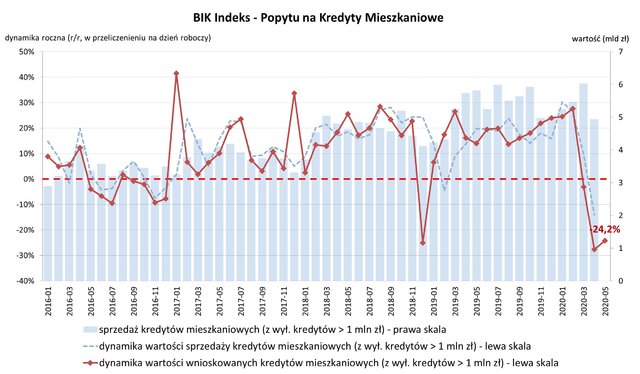

Wartość BIK Indeksu – Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Piąty w tym roku – majowy odczyt Indeksu wyniósł -24,2%, co oznacza, że w kwietniu 2020 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 24,2% w porównaniu z majem 2019 r.

W maju 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 28,69 tys. klientów, w porównaniu do 40,40 tys. rok wcześniej – jest to spadek o -29,0% i jednocześnie jedenasty najniższy wynik liczby wnioskujących, od stycznia 2007 r. W porównaniu do kwietnia br. liczba wnioskujących wzrosła o 3,2%. Średnia kwota wnioskowanego kredytu mieszkaniowego w maju br. wyniosła 278,3 tys. zł tj. o 1,6% więcej niż w maju 2019 r. W porównaniu do kwietnia 2020 r. średnia kwota kredytu spadła o -7,9%.

Majowa wartość Indeksu jest o 3,4 p.p. wyższa od wartości z kwietnia 2020 r. -27,6%. Na obecną wartość indeksu na poziomie -24,2% negatywnie wpływa bardzo duży spadek liczby osób wnioskujących o kredyt, pozytywnie zaś niewielki wzrost średniej wartości wnioskowanego kredytu mieszkaniowego. – Kwiecień br. był pierwszym pełnym miesiącem pandemicznym z lockdownem, a maj – pierwszym miesiącem odmrażania gospodarki. Odczyt kwietniowy był najniższy w kilkuletniej już historii Indeksu, a odczyt majowy jest już o kilka p.p. wyższy. Daleko mu jednak do odczytu z lutego br. (+27,6%), który zakończył wzrostowy trend popytu na kredyty mieszkaniowe. Otwartym pytaniem pozostaje, czy majowy wynik jest zwiastunem powrotu trendu. Na razie mamy swoisty rollercoaster: w lutym – euforia, w kwietniu – głęboka depresja a w maju lekka poprawa – mówi prof. Waldemar Rogowski, główny analityk BIK.

– Kwiecień br. był pierwszym pełnym miesiącem pandemicznym z lockdownem, a maj – pierwszym miesiącem odmrażania gospodarki. Odczyt kwietniowy był najniższy w kilkuletniej już historii Indeksu, a odczyt majowy jest już o kilka p.p. wyższy. Daleko mu jednak do odczytu z lutego br. (+27,6%), który zakończył wzrostowy trend popytu na kredyty mieszkaniowe. Otwartym pytaniem pozostaje, czy majowy wynik jest zwiastunem powrotu trendu. Na razie mamy swoisty rollercoaster: w lutym – euforia, w kwietniu – głęboka depresja a w maju lekka poprawa – mówi prof. Waldemar Rogowski, główny analityk BIK.

– Pojawienie się w marcu 2020 r. „czarnego łabędzia”, jakim jest koronawirus, przerwało sześciomiesięczny trend wzrostowy wartości Indeksu (sierpień 2019 r. – luty 2020 r.), wyprowadzając Indeks na bardzo niski poziom. Podjęte działania związane z przeciwdziałaniem pandemii miały charakter nagły i symetryczny, dotyczyły praktycznie wszystkich obszarów aktywności gospodarczej i społecznej. Kwiecień był miesiącem lockdownu i ogromnej niepewności. Maj przyniósł etapowy i fazowy, a przede wszystkim niesymetryczny defrosting, który poprawił nastroje gospodarstw domowych. Dzięki programowi wsparcia oraz elastycznej i adaptacyjnej postawy przedsiębiorców zmniejszyła się niepewność, a co za tym idzie, wzrosło poczucie bezpieczeństwa ekonomicznego gospodarstw domowych, które jeszcze w drugiej połowie marca oraz w kwietniu było niskie. Podjęte przez banki, z własnej inicjatywy, działania związane z udzielaniem czasowego odroczenia spłaty zobowiązań kredytowych zwiększyły również poziom zaufania do instytucji finansowych. Czy kwiecień był tym najgorszym miesiącem 2020 roku – zobaczymy. Wszystko zależy od tego czy nie będziemy mieli na jesieni powrotu drugiej fali pandemii. Na razie nastroje na rynku, również rynku kredytów mieszkaniowych po jego popytowej stronie poprawiają się, co mogliśmy obserwować w poszczególnych tygodniach maja. W trzech pierwszych tygodniach maja br. mieliśmy małe wzrosty liczby zapytań w stosunku do poprzedzającego tygodnia. W ostatnim był już jednak mały spadek – dodaje prof. Rogowski.

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.