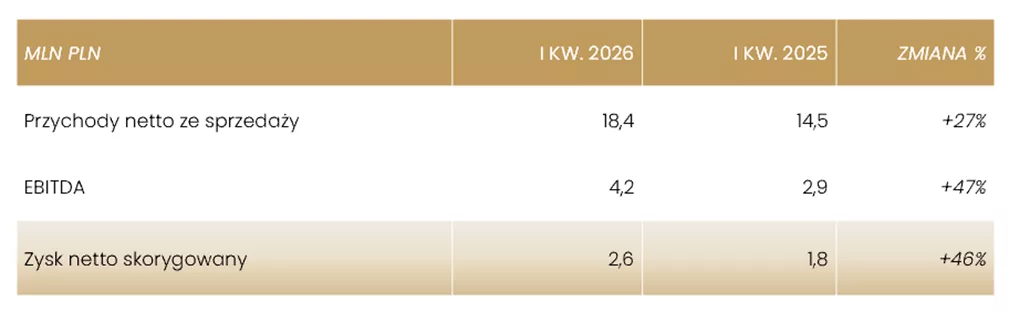

Grupa Klepsydra, lider rynku pogrzebowego w Polsce i pierwsza spółka z tego segmentu notowana na GPW, wypracowała w I kwartale 2026 r. dynamiczne wzrosty wyników finansowych, które potwierdzają słuszność jej strategii rozwoju koncentrującej się na konsolidacji rozdrobnionego rynku pogrzebowego w Polsce. Przychody ze sprzedaży Grupy były o 27% wyższe niż w I kw. 2025 r. i wyniosły 18,4 mln zł, natomiast EBITDA wzrosła o 47% do poziomu 4,2 mln zł. Zysk netto w omawianym okresie, skorygowany o amortyzację przejętych spółek, wzrósł 46% względem I kw. 2025 r. i wyniósł 2,6 mln zł.

W I kw. 2026 r. Grupa Klepsydra koncentrowała się na integracji przejętych spółek oraz dalszej konsekwentnej realizacji strategii rozwoju. W marcu spółka przejęła firmę Glob – największego konkurenta firmy Bongo, zajmującą się międzynarodowym transportem zmarłych i ich prochów. W grupie kapitałowej znajduje się obecnie 11 spółek.

Grupa obsłużyła w omawianym okresie blisko 4 tys. pogrzebów (B2C oraz B2B), czyli o 13% więcej niż przed rokiem:

- 1 467 pochówków (1 306 w I kw. 2025 r.; wzrost o 12%),

- 2 782 kremacji B2C i B2B (2 483 w I kw. 2025 r.; wzrost o 15%)

- sprzedała 81 miejsc na zarządzanych przez siebie cmentarzach (85 w I kw. 2025 r., spadek o 5%),

oraz

- obsłużyła 164 zlecenia międzynarodowego transportu zmarłych (155 w I kw. 2025 r., wzrost o 7%)

W tym samym czasie, czyli w I kw. tego roku, liczba zgonów w Polsce była niższa niż w ubiegłym roku, co oznacza, że Grupa Klepsydra rośnie szybciej od rynku. Zgodnie z prognozami długoterminowymi prezentowanymi przez GUS, w ciągu najbliższych 20 lat śmiertelność w Polsce będzie systematycznie rosła. Tym samym rynek będzie sprzyjał dalszemu rozwojowi spółki.

„Pierwszy kwartał 2026 r. potwierdził, że konsekwentnie realizowana strategia konsolidacji rozdrobnionego rynku pogrzebowego przynosi oczekiwane efekty. Umacniamy pozycję lidera rynku, rozwijamy skalę działalności i konsekwentnie budujemy wartość Grupy, także poprzez nowe akwizycje, takie jak przejęcie firmy Glob. Co istotne, rośniemy szybciej niż rynek, mimo niższej liczby zgonów w Polsce w analizowanym okresie. W dłuższym terminie wspierają nas także korzystne trendy demograficzne, które sprzyjają dalszemu rozwojowi Grupy Klepsydra” – powiedział Marek Cichewicz, prezes zarządu spółki holdingowej Grupa Klepsydra S.A.

WYNIKI FINANSOWE

Grupa Klepsydra koncentruje się obecnie na realizacji strategii rozwoju opartej na konsolidacji rozdrobionego rynku funeralnego w Polsce oraz integracji przejętych spółek z grupą kapitałową.

Spółka systematycznie wypracowuje bardzo dobre wyniki finansowe. Nowoczesny model biznesowy – kompleksowość usług, nowoczesne własne zaplecze infrastrukturalne, wysoka jakość obsługi klienta oraz dalsza rozbudowa grupy kapitałowej pozwolą na dalszy wzrost wyników w kolejnych latach.

Wyniki finansowe Grupy Klepsydra w I kw. 2026 r.

Wyniki finansowe prezentowane są zgodnie ze standardem PSR.

Analizując skonsolidowane wyniki finansowe z I kw. 2026 r. należy wziąć pod uwagę następujące kwestie:

-

GŁÓWNE CZYNNIKI WZROSTU BIZNESU:

Na wyniki osiągnięte w I kwartale 2026 roku wpływ miały przede wszystkim efekty wzrostu skali działalności oraz kontynuowane działania porządkujące i integracyjne w grupie kapitałowej. W szczególności Grupa prowadziła dalsze działania związane z integracją podmiotów nabytych w poprzednich okresach, w tym spółek STYKS Sp. z o.o., PUK Lublin Sp. z o.o. oraz Centrum Pogrzebowe Zieleń Miejska Sp. z o.o. Działania te obejmowały m.in. wdrażanie jednolitych zasad raportowania, rozwój wspólnej polityki finansowej i inwestycyjnej, usprawnienia organizacyjne oraz wykorzystanie efektów skali w obszarze zakupów i zarządzania operacyjnego.

-

AMORTYZACJA WPŁYWA NA ZYSKOWNOŚĆ:

Zgodnie z Polskimi Standardami Rachunkowości Grupa Klepsydra jest zobowiązana w swoich wynikach finansowych do amortyzacji[1] wartości zakupionych firm przez kolejne 20 lat. Amortyzacja wartości firmy jest zabiegiem księgowym, który nie wpływa bezpośrednio na przepływy pieniężne firmy. Jest to rozliczenie kosztów związanych z nabyciem wartości niematerialnej w czasie, a nie jest to rzeczywisty wydatek gotówkowy. Amortyzacja obniża zysk netto i zysk operacyjny w skonsolidowanym sprawozdaniu finansowym, jednak nie zmniejsza faktycznej gotówki dostępnej w firmie, co jest kluczowe dla oceny kondycji finansowej Grupy Klepsydra i jej planów strategicznych (konsolidacja rynku pogrzebowego). W I kw. 2026 wysokość amortyzacji zakupionych firm wyniosła blisko 0,6 mln zł i będzie ulegała zwiększeniu przy zakupie każdej nowej spółki, zgodnie ze strategią budowy grupy kapitałowej opartej na konsolidacji branży funeralnej.

-

GLOB POZA GRUPĄ KAPITAŁOWĄ:

Skuteczne ujawnienie Grupy Klepsydra S.A. jako udziałowca GLOB Sp. z o.o. w rejestrze przedsiębiorców KRS nastąpiło po zakończeniu I kwartału 2026 roku, dlatego spółka ta nie została objęta konsolidacją na dzień 31 marca 2026 roku.

KONSEKWENTNA REALIZACJA STRATEGII – ROZBUDOWA GRUPY KAPITAŁOWEJ

Grupa Klepsydra konsekwentnie realizuje strategię konsolidacji rynku pogrzebowego poprzez przejęcia spółek pogrzebowych w Polsce. Od momentu debiutu na GPW w czerwcu 2023 r., spółka przejęła już 7 spółek pogrzebowych, zwiększając swoje pokrycie terytorialne w Polsce o ponad 100%.

W I kw. 2026 r. Grupa Klepsydra zawarła umowę inwestycyjną ze spółką Glob sp. z o.o. oraz jej wszystkimi wspólnikami, na mocy której Grupa Klepsydra stała się jedynym właścicielem swojego największego konkurenta w segmencie międzynarodowego transportu osób zmarłych i ich prochów. Transakcja została zrealizowana w dwóch etapach, a kwota zapłacona na rzecz dotychczasowych wspólników spółki Glob za wszystkie posiadane przez nich w tej spółce udziały wyniosła 9,4 mln zł brutto.

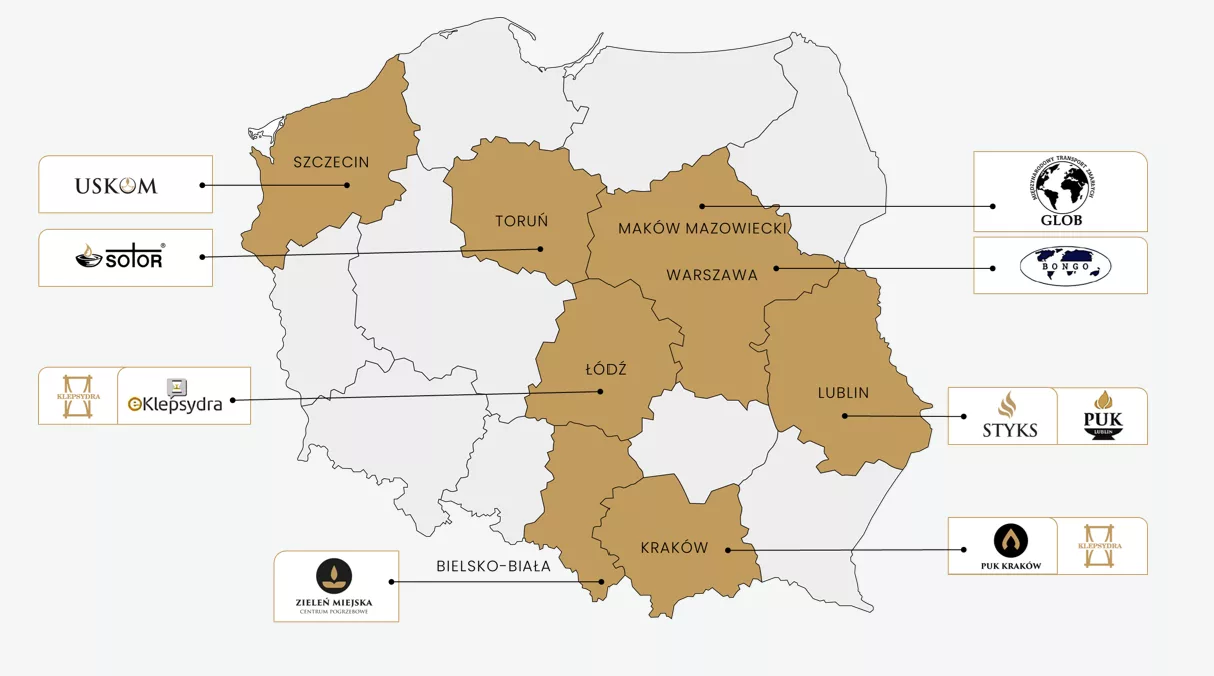

W grupie kapitałowej znajduje się obecnie 11 spółek pogrzebowych, w tym 3 krematoria.

Spółki w grupie kapitałowej oraz obszar ich działania

[1] Amortyzacja nadwyżki ceny zakupu nad wartością księgową kupionej spółki

*Zysk netto skorygowany oznacza zysk netto powiększony o amortyzację wartości zakupionych firm (tzw. goodwill).