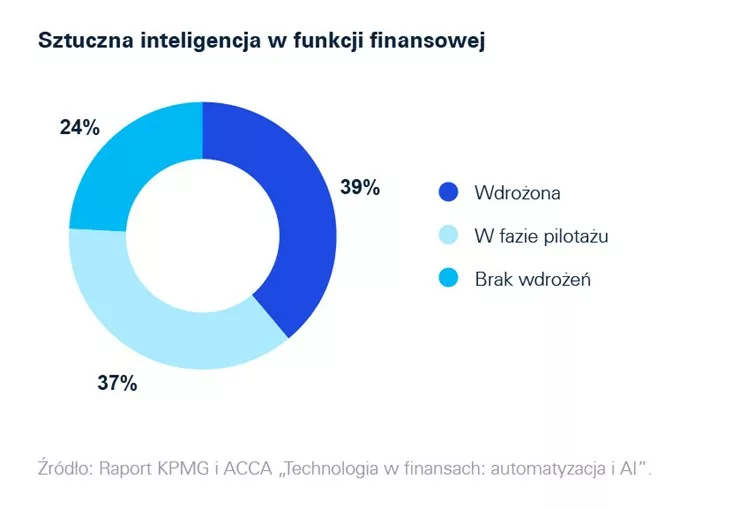

Ponad trzy czwarte średnich i dużych firm w Polsce rozpoczęło wdrażanie sztucznej inteligencji w funkcji finansowej, a 37% organizacji znajduje się obecnie na etapie projektów pilotażowych. Już 39% przedsiębiorstw wykorzystuje AI w praktyce biznesowej, a 8% można zaliczyć do grona liderów, które wdrożyły tę technologię w szerokim zakresie. Jednocześnie 42% dyrektorów finansowych wskazuje brak jasnej strategii digitalizacji jako największą barierę transformacji. Z najnowszego raportu KPMG w Polsce i ACCA Polska „Technologia w finansach: automatyzacja i AI” wynika również, że CFO coraz częściej odpowiadają za projekty transformacyjne, analitykę danych i rozwój kompetencji technologicznych, a organizacje postrzegają AI przede wszystkim jako narzędzie wspierające prognozowanie, analizę danych i podejmowanie decyzji biznesowych.

Cyfryzacja funkcji finansowej staje się jednym z najważniejszych elementów budowania przewagi konkurencyjnej przedsiębiorstw. Wraz ze wzrostem znaczenia danych i zaawansowanej analityki zmienia się również rola dyrektorów finansowych, którzy coraz częściej odpowiadają nie tylko za sprawozdawczość i kontrolę finansową, ale także za inicjowanie i prowadzenie transformacji technologicznej organizacji.

Z raportu „Technologia w finansach: automatyzacja i AI”, czwartej publikacji z cyklu „CFO Pulse”, wynika, że co trzeci CFO prowadzi projekty transformacyjne związane m.in. z digitalizacją przedsiębiorstwa, a co piąty przywiązuje coraz większą wagę do analityki predykcyjnej. Badanie pokazuje również, że 92% CFO deklaruje rozszerzenie zakresu swoich obowiązków w ostatnich latach, a 36% wskazuje, że zmiany objęły także obszary wykraczające poza tradycyjnie rozumianą funkcję finansową.

AI coraz powszechniej wspiera prognozowanie i analitykę

Według raportu ponad trzy czwarte średnich i dużych organizacji rozpoczęło wdrażanie sztucznej inteligencji w funkcji finansowej. Najczęściej AI wykorzystywana jest do prognozowania, analizy danych i planowania finansowego (38% wskazań), a także do zarządzania należnościami i procesami windykacyjnymi (30%). Co więcej, 8% organizacji można już zaliczyć do grona liderów, które wdrożyły AI w szerokim zakresie w obszarach takich jak raportowanie, analityka czy prognozowanie.

Tempo zainteresowania automatyzacją i digitalizacją finansów w ostatnich latach szybko rosło, podobnie jak liczba wdrożeń. Zarządy również popierają transformację, co odzwierciedla odsetek jedynie 6% organizacji, które zmagają się z brakiem wsparcia najwyższego kierownictwa w tym zakresie. Jednak wiele organizacji osiągnęło moment, w którym dalszy rozwój cyfryzacji finansów, pomimo szybkiej adopcji AI, może się tymczasowo ustabilizować, gdyż organizacje zderzają się z trudniejszym etapem procesu – bardziej palącą niż dotąd koniecznością ustrukturyzowania już rozpoczętej transformacji. Badanie wyraźnie wskazuje, że w średnich i dużych firmach większym problemem niż brak środków jest brak gotowości organizacyjnej do sensownego wykorzystania inwestycji – mówi Dorota Zaremba, Partnerka, Szefowa Zespołu SAP w KPMG w Polsce.

Wśród organizacji, które wdrożyły AI w szerokim zakresie, korzyści biznesowe są wyraźnie bardziej odczuwalne. Aż 97% badanych CFO dostrzega co najmniej jedną korzyść wynikającą z wykorzystania sztucznej inteligencji. Najczęściej wskazywane są automatyzacja powtarzalnych zadań i uwolnienie czasu na analizy strategiczne (42%), szybsze wykrywanie anomalii, oszustw i ryzyk finansowych (34%) oraz zwiększenie dokładności prognoz finansowych i planowania (29%).

Firmy, które wdrożyły AI w szerokim zakresie, ponad dwukrotnie częściej niż pozostałe wskazują redukcję kosztów operacyjnych jako jedną z kluczowych korzyści z wykorzystania tej technologii.

Największy potencjał do automatyzacji mają fundamentalne procesy

Mimo rosnącego zainteresowania sztuczną inteligencją wiele organizacji nadal podchodzi do automatyzacji w sposób punktowy, traktując ją jako zbiór pojedynczych inicjatyw, a nie kompleksową transformację procesów finansowych.

Badanie KPMG i ACCA pokazuje, że największy potencjał do automatyzacji funkcji finansowej CFO dostrzegają w procesach transakcyjnych i operacyjnych. Najwyżej oceniane są obszary księgowości (41%), fakturowania (34%) oraz obsługi płatności (33%). Jednocześnie jedynie 17% respondentów wskazuje wysoki potencjał automatyzacji całego procesu od zamówienia do zapłaty, co sugeruje, że wiele organizacji nadal planuje transformację w sposób punktowy, a nie kompleksowy.

Połowa badanych organizacji zamyka miesiąc w ciągu czterech do sześciu dni, a większość przedsiębiorstw deklaruje, że od 30% do 50% czynności wykonywanych podczas tego procesu ma nadal charakter manualny. Duże firmy charakteryzują się wyższym poziomem automatyzacji niż średnie – jedynie 11% z nich realizuje proces zamknięcia miesiąca głównie ręcznie, wobec 32% średnich organizacji.

Strategia i kompetencje większym wyzwaniem niż budżet

Największą przeszkodą w procesie cyfrowej transformacji finansów pozostaje brak jasnej strategii digitalizacji, wskazywany przez 42% respondentów. CFO zwracają również uwagę na niedobór kompetencji technologicznych wewnątrz firmy (29% wskazań) oraz problemy związane z integracją i spójnością systemów (24%) oraz jakością danych (23%). Wyniki badania pokazują, że obecnie wyzwaniem dla wielu organizacji nie jest już dostęp do technologii czy finansowania projektów, ale gotowość organizacyjna do efektywnego wykorzystania nowych narzędzi.

Skoro organizacje mają wysokie ambicje zmian oraz dostępny jest odpowiedni budżet, a opracowanie strategii pozostaje problemem, to kluczem do osiągnięcia celu mogą okazać się odpowiednie kompetencje. To one były przez respondentów wskazywane jako druga najważniejsza bariera. Dyrektorzy finansowi potrzebują jasnego planu rozwoju wewnętrznych talentów i pozyskiwania nowych. Nacisk na to pierwsze jest szczególnie istotny w rzeczywistości, w której AI może przejąć wiele stanowisk specjalistycznych niższego szczebla, przez co organiczna droga nabywania umiejętności będzie częściowo zamknięta. Konieczna jest również rewizja strategii rekrutacji wykwalifikowanych pracowników. Jak wskazuje raport Światowego Forum Ekonomicznego na temat przyszłości rynku pracy, firmy z branży usług finansowych i rynku kapitałowego częściej niż inne planują usuwać z kryteriów zatrudnienia wymogi dotyczące wykształcenia na korzyść tych bazujących na kompetencjach – takie podejście zadeklarowało 28% tych firm w porównaniu do 19% ogółu. To przyszłościowy kierunek, który może okazać się właściwy w szeroko pojmowanej funkcji finansowej, bez względu na branżę – mówi Dorota Zaremba, Partnerka, Szefowa Zespołu SAP w KPMG w Polsce.

****

O raporcie:

Raport „Technologia w finansach: automatyzacja i AI” to czwarta publikacja z serii „CFO Pulse” – cyklu ukazującego punkt widzenia osób zarządzających finansami w firmach działających w Polsce. Został opracowany przez KPMG w Polsce na podstawie wyników ankiety przeprowadzonej metodą CATI w listopadzie 2025 roku we współpracy z ACCA Polska. W badaniu uczestniczyło 213 respondentów odpowiedzialnych za funkcję finansową w swoich organizacjach. W grupie dużych firm wszyscy uczestnicy badania pełnili funkcję dyrektora finansowego, natomiast wśród średnich organizacji dyrektorzy finansowi stanowili 38% respondentów, a główni księgowi 62%. Z próby wyłączono małe przedsiębiorstwa i podmioty zatrudniające mniej niż 10 pracowników.