Rynki powoli budzą się do życia w przedświątecznym tygodniu. Niemniej jednak widoczny jest większy apetyt inwestorów na aktywa ryzykowne, w tym złotego. Z pewnością krajowej walucie pomogła decyzja S&P, która podtrzymała rating na wysokim poziomie A-.

S&P pozytywnie o Polsce

W piątek jedna z czołowych agencji ratingowych nie widziała potrzeby zmiany wiarygodności kredytowej dla Polski. S&P prognozuje stabilny wzrost polskiej gospodarki na poziomie 4%. Jeśli chodzi o pakiet fiskalny to agencja stwierdziła, że owszem przyniesie on wzrost deficytu ale zostanie utrzymany w ryzach, czyli na poziomie 3% PKB. W efekcie w relacji do głównych walut złoty zyskuje EUR/PLN spadł poniżej 4,28, a CHF/PLN poniżej 3,78. Kilka groszy tańszy jest też USD/PLN, który przebił wsparcie na 3,80 i oscyluje w okolicach 3,78.

Safe haven w odwrocie

Trzeba jednak zauważyć, że złotówce bardziej jednak sprzyjają wydarzenia na szerokim rynku, niż te bezpośrednio związane z krajowym rynkiem. Widoczny jest mocny spadek awersji do ryzyka obserwowany przez zainteresowanie inwestorów walutami uznawanymi za bezpieczne. EUR/CHF jest na miesięcznych minimach i notuje poziomy powyżej 1,13. Również w odwrocie jest jen japoński, który jest najtańszy w tym roku.

Słabość dolara = mocniejsze waluty emerging markets

Bez wątpienia walutom rynków wschodzących sprzyja sytuacja na EUR/USD gdzie kurs powrócił do znanej konsolidacji z dolnym ograniczeniem w okolicach 1,13. W piątek główna para walutowa notowana była nawet po 1,1325. Ruch w górę na tej parze pozwolił odetchnąć nieco złotemu w relacji do zielonego gdzie zeszliśmy poniżej 3,78.

Będzie się działo w Polsce

Tydzień nie powinien być nudny na rynkach. Poznamy cały szereg danych makro. Jeśli chodzi o krajowy rynek będą to dane o inflacji konsumenckiej w marcu, poznamy je we wtorek. W środę dane o zatrudnieniu a w czwartek produkcja przemysłowa. W WIelki Piątek ostatnia topowa agencja czyli Moody’s zaplanowała przegląd ratingu. Lepsze dane plus brak zmiany ratingu pozwolą utrzymać niskie poziomy na zestawieniach złotego z głównymi walutami.

Jak również za granicą na szerokim rynku

Wiele będzie się działo też na szerokim rynku. Jutro odczyt indeksu ZEW z Niemiec. W środę w nocy kluczowe dane z Chin a mianowicie PKB, produkcja przemysłowa i sprzedaż detaliczna. Rynki od dawna przyglądają się sygnałom spowolnienia szczególnie z Państwa Środka mogą one więc zmienić pozytywny sentyment na rynkach jeśli okażą się gorsze. W czwartek z kolei porcja PMI z krajów strefy euro.

Krzysztof Pawlak – dealer walutowy w Internetowykantor.pl

Ubiegły tydzień przyniósł umocnienie polskiej waluty, co związane było z kwestiami zewnętrznymi. W tym tygodniu warto zwrócić uwagę na odczyty makroekonomiczne z Polski, które istotnością ustąpią jednak danym PMI dla strefy euro.

Kluczowym wydarzeniem zeszłego tygodnia wydaje się być porozumienie w kwestii przedłużenia okresu poprzedzającego Brexit do 31 października bieżącego roku. Jakkolwiek istotną była ta decyzja, nie przyczyniła się ona jednak do istotnej aprecjacji szterlinga. Konsensus rynku spodziewał się takiego obrotu spraw, stąd prawdopodobieństwo kolejnego przedłużenia było już uwzględnione w wycenie funta brytyjskiego. Ani kwietniowe spotkanie decyzyjne Europejskiego Banku Centralnego, ani publikacja „minutek” z marcowego spotkania Rezerwy Federalnej nie rzuciły również więcej światła na opinie któregoś ze wspomnianych banków centralnych odnośnie dalszych kroków w zakresie polityki monetarnej. Z kolei umiarkowana poprawa danych makroekonomicznych w strefie euro pozwoliła na umocnienie większości europejskich walut. A perspektywa zawarcia przez USA oraz Chiny umowy handlowej wspierała większość walut gospodarek wschodzących.

W kalendarzu ekonomicznym na następny tydzień warto wyróżnić odczyty kluczowych wskaźników aktywności biznesowej PMI, które poznamy już w czwartek. Spodziewamy się, że kursy większości z walut G10 będą zależały w pierwszej kolejności właśnie od tych danych. Publikacje makroekonomiczne w Stanach Zjednoczonych będą dotyczyć głównie mniej istotnych wskaźników, a Brexit na pewien czas został odsunięty na dalszy plan.

PLN

W parze z euro polski złoty w ubiegłym tygodniu umocnił się do najwyższego poziomu od przełomu stycznia i lutego. We wzroście złotemu pomogła wspomniana poprawa nastrojów na rynkach oraz wzrost głównej pary. W kontekście informacji z Polski, w ubiegłym tygodniu uwaga inwestorów skupiała się na kwestii rewizji oceny wiarygodności kredytowej kraju ze strony agencji S&P. Zgodnie z oczekiwaniami agencja potwierdziła ocenę wiarygodności kredytowej na poziomie A- z perspektywą stabilną. Agencja dość pozytywnie odnosiła się do sytuacji fiskalnej Polski i oczekuje jedynie bardzo niewielkiego wzrostu długu w relacji do PKB w kolejnych latach, pomimo ostatniego ogłoszenia nowej ekspansji fiskalnej w postaci tzw. piątki PiS.

Bieżący tydzień przyniesie serię odczytów makroekonomicznych z Polski. Szczególną uwagę warto zwrócić na wtorkowe wyliczenia dotyczące inflacji bazowej w marcu oraz czwartkowe dane o produkcji przemysłowej w tym samym miesiącu. Na koniec tygodnia przypadnie rewizja ratingu Polski ze strony agencji Moody’s. Podobnie jak w przypadku ostatniej rewizji ze strony agencji S&P i Fitch Ratings, ani my ani rynek nie oczekujemy zmian oceny wiarygodności kredytowej i perspektywy ratingu.

GBP

Theresa May wyraziła zgodę na przesunięcie terminu Brexitu na 31 października, co oznacza, że w maju Wielka Brytania weźmie udział w wyborach do Parlamentu Europejskiego. Z uwagi na to, że perspektywa Brexitu na pewien czas straciła na znaczeniu, oczekujemy, że tym razem uwagę w Zjednoczonym Królestwie nareszcie zwrócą na siebie dane makroekonomiczne. We wtorek światło dzienne ujrzy raport o rynku pracy, a w środę poznamy nowy odczyt o dynamice cen, które razem pozwolą nam (niestety z pewnym opóźnieniem) określić, jak brytyjska gospodarka radzi sobie w obliczu niepewności spowodowanej przez Brexit.

EUR

Brak jakichkolwiek istotnych ogłoszeń dotyczących polityki monetarnej podczas kwietniowego spotkania Europejskiego Banku Centralnego stanowił bardzo pożądane źródło wsparcia dla wspólnej europejskiej waluty. Retoryka EBC co prawda nadal była dość „gołębia”, niemniej, póki co wygląda na to, że brak nowych wieści dla euro oznacza dobre wieści. Europejską walutę wspierał też lepszy od oczekiwanego odczyt dynamiki produkcji przemysłowej we wspólnym bloku.

W naszym odczuciu kluczową publikacją makroekonomiczną następnego tygodnia w strefie euro będzie wstępny odczyt wskaźników aktywności biznesowej PMI w kwietniu. Spodziewamy się, że dane okażą się lepsze od oczekiwań konsensusu, a tym samym potwierdzą, że spowolnienie produkcji przemysłowej w pierwszym kwartale było tymczasowe.

USD

„Minutki” z marcowego spotkania Rezerwy Federalnej nie zdołały uzasadnić gwałtownej zmiany retoryki Fed na bardziej „gołębią”. Decydenci banku centralnego nadal są zdumieni niską dynamiką cen, a z zakłopotania tym bardziej nie wyciągnęło ich negatywne zaskoczenie publikacją danych o inflacji w marcu. Rezerwa Federalna, w dającej się do przewidzenia przyszłości, tym samym będzie wstrzymywać się od dalszych decyzji. Co w połączeniu ze stabilnym wzrostem gospodarki światowej, jak i niskimi stopami zwrotu w krajach rozwiniętych, powinno sprzyjać aprecjacji walut gospodarek wschodzących.

Mintos, globalna platforma do inwestowania w pożyczki, osiągnęła kwotę 2 mld EUR środków zainwestowanych za jej pośrednictwem. Spółka planuje, że do września 2019 r. kwota zainwestowanych poprzez platformę środków przekroczy 3 mld EUR. Mintos jest obecnie największą platformą do inwestycji w pożyczki w Europie. Każdego miesiąca rejestruje się na platformie ponad 8 000 nowych inwestorów z całego świata, a kwota miesięcznych inwestycji wynosi blisko 200 mln EUR.

Sukces ten zainspirował firmę Mintos do uruchomienia funduszu Mintos Impact Fund. Celem funduszu będzie wspieranie inicjatyw dotyczących oczyszczania Morza Bałtyckiego, które będą prowadzone wspólnie z Pasaules Dabas Fonds – łotewskim partnerem stowarzyszonym z organizacją World Wildlife Fund (WWF) oraz WWF Deutschland. W ramach pierwszej wspólnej inicjatywy, dzięki akcji crowdfundingowej, którą Spółka planuje przeprowadzić wśród 128 tys. inwestorów na Mintos, pozyskane zostanie 100 000 EUR. Planowane zakończenie akcji crowdfundingowej to wrzesień 2019 roku, czyli moment przekroczenia 3 mld EUR w inwestycjach na Mintos.

Polska jest jednym z wciąż rosnących krajów na platformie. Obecnie inwestuje na Mintos ponad 8000 polskich inwestorów. Inwestorzy polscy mają zapewnionych szereg udogodnień, m.in. polską wersję platformy, infolinię w języku polskim.

Martins Sulte współzałożyciel i Dyrektor Zarządzający Mintos

„Tak szybkie osiągnięcie progu 2 mld EUR świadczy o tym, że dzięki wykorzystywaniu nowoczesnej technologii jesteśmy na właściwej drodze do ciągłego ulepszania usług finansowych. Nasze innowacyjne fintechowe środowisko umożliwia międzynarodowym inwestorom i firmom pożyczkowym wspólne realizowanie swoich wizji, bez względu na kraj z którego pochodzą. Osiągnięta dotychczas przez inwestorów średnia stopa zwrotu netto z inwestycji przed opodatkowaniem wynosząca 12% oraz łatwa w użyciu i przejrzysta platforma, sprawiły, że Mintos stał się preferowanym rynkiem dla dokonywania inwestycji w pożyczki w Europie oraz zdobywa kolejne rynki na świecie” – powiedział Martins Sulte współzałożyciel i Dyrektor Zarządzający Mintos.

„Mintos to wiarygodny partner zarówno dla firm pożyczkowych, jak i inwestorów. Naszym celem jest i zawsze będzie bezpieczeństwo inwestowanych środków. Polscy inwestorzy są bardzo wymagający, dlatego cieszy nas, że ich liczba na Mintos wciąż rośnie, a tym samym mają oni swój udział w 2 miliardach EUR zainwestowanych poprzez platformę. Mam nadzieję, że już niedługo będę mógł poinformować o dalszym rozwoju naszej platformy w Polsce, czyli kolejnych firmach pożyczkowych, które dołączą do naszego rynku” – powiedział Maciej Hełmecki, Dyrektor Sprzedaży Mintos w Polsce.

Utworzenie funduszu Mintos Impact Fund – 100 000 EUR dla Morza Bałtyckiego

Osiągnięcie 2 mld EUR w środkach zainwestowanych na Mintos zainspirowało Spółkę do przeznaczenia środków na cel społeczny poprzez utworzenie funduszu Mintos Impact Fund i ustanowienie pierwszej inicjatywy na rzecz zrównoważonego rozwoju środowiska. Będzie to projekt realizowany wraz z Pasaules Dabas Fonds, łotewskim partnerem stowarzyszonym z organizacją World Wildlife Fund (WWF) oraz WWF Deutschland pod nazwą „TheFuture%”. Jego celem jest zapewnienie wsparcia dla ochrony i zachowania zagrożonego ekosystemu Morza Bałtyckiego i jego wybrzeży rozciągających się od Niemiec, przez Polskę, Danię, Estonię, Łotwę i Litwę, aż po Rosję, Finlandię i Szwecję.

„Jesteśmy przekonani, że nadszedł czas, aby również firmy startupowe przystąpiły do intensywnych działań i zrobiły coś dobrego dla środowiska naturalnego. Mintos ma bardzo dużą bazę świadomych i krytycznie myślących inwestorów, którzy dostrzegają potrzebę działania na rzecz ochrony naszego świata – to właśnie pozwala nam połączyć się w tej inicjatywie na rzecz zrównoważonego rozwoju środowiska i uczynienia czegoś dobrego razem. Dlatego zdecydowaliśmy się na utworzenie Mintos Impact Fund i będziemy angażować się w ochronę Morza Bałtyckiego, nad którego wybrzeżem leży Ryga, stolica Łotwy i siedziba główna naszej Firmy. Środki na ten cel zostaną zebrane w ramach akcji crowdfundingowej prowadzonej pośród 128 tys. inwestorów na platformie, w której również my jako Mintos weźmiemy udział” – powiedział Martins Sulte.

Mintos spodziewa się, że akcja crowdfundingowa na platformie oraz zebranie 100 000 EUR zakończą się w momencie osiągnięcia przez platformę kolejnego miliarda euro inwestycji dokonanych w pożyczki. Dzięki temu, że inwestorzy w każdym miesiącu inwestują w pożyczki blisko 200 mln EUR, Mintos oczekuje, że kolejny miliard euro w środkach zainwestowanych na platformie, zostanie osiągnięty już we wrześniu 2019 roku.

Wprowadzenie oferty Chill ON opartej na subskrypcji to kolejny krok w ewolucji wirtualnego operatora komórkowego Mobile Vikings Polska. „Wierzymy, że stworzyliśmy ofertę, którą polubią obecni Vikingowie i którą będą chcieli polecić swoim znajomym” – mówi Frank Bekkers, CEO Mobile Vikings Polska.

Oferta „Chill ON” jest dostępna w formie miesięcznej subskrypcji za 25 zł. W jej ramach klienci mają do dyspozycji nielimitowane rozmowy, SMS-y i MMS-y oraz pakiet 20 GB danych. Użytkownicy otrzymują również na start bonus w wysokości 10 zł do wykorzystania na dodatkowe usługi takie jak: roaming, połączenia międzynarodowe czy SMSy premium. Korzystanie z nich ułatwi inteligentny portfel – pierwsze tego typu rozwiązanie na rynku wyposażone w opcję automatycznego uzupełnienia środków.

Frank Bekkers, CEO Mobile Vikings Polska

Nowa wersja aplikacji mobilnej Viking App

Pierwszym krokiem, jaki podjęliśmy, było gruntowne przebudowanie aplikacji mobilnej Viking App. W efekcie klienci otrzymali do dyspozycji wygodne narzędzie do kontroli stanu rachunku i zarządzania kontem

Inteligentny portfel

Już trzy lata temu jako pierwszy gracz na rynku udostępniliśmy klientom rozwiązanie nazwane przez nas „autodoładowaniem”, które do realizacji comiesięcznych doładowań bez wysiłku użytkownika wykorzystuje jego kartę płatniczą. Dziś korzysta z niego aktywnie blisko 50 proc. Vikingów. Inteligenty portfel jest kolejnym krokiem ułatwiającym doładowanie konta i stanowi integralny element oferty Chill ON. Jest to ważny wyróżnik naszej oferty, który będziemy sukcesywnie rozbudowywać, dodając do niego nowe usługi

Chill ON, czyli oferta szyta na miarę

Pracując nad parametrami Chill ON kierowaliśmy się faktycznym użyciem usług przez naszych klientów. 97 proc. Vikingów zużywa mniej niż 20 GB miesięcznie. Wierzymy, że stworzyliśmy ofertę, którą polubią obecni Vikingowie i którą będą chcieli polecić swoim znajomym, korzystając przy tym z benefitów naszego programu member get member

W ostatnich tygodniach inwestorów zaskoczyło parę dosyć przykrych informacji. Po pierwsze, motywem przewodnim rozpoczynającej się kampanii wyborczej w Polsce stały się nieoczekiwanie hojne obietnice zwiększenia świadczeń socjalnych oraz obniżenia podatków. Po drugie, opublikowano dane wskazujące na znaczący odpływ inwestorów zagranicznych z krajowego rynku obligacji. Czy należy się martwić?

Michał Oleszkiewicz, CFA, Zarządzający portfelem Franklin Local Asset Management, Templeton Asset Management (Poland) TFI S.A.

Jeszcze w połowie listopada wydawało się, że rok 2018 okaże się dla rynku polskich obligacji wyraźnie gorszy od poprzedniego. W kolejnych tygodniach na rynku nieoczekiwanie zagościła hossa. Za główną przyczynę wzrostu cen należy uznać wydarzenia na rynku amerykańskim, gdzie w obliczu niepewności dotyczącej perspektyw globalnej koniunktury praktycznie wygasły oczekiwania na podwyżki stóp procentowych po 2018 roku. Rentowność spadała również na rynkach długu strefy euro, gdzie zauważalne było spowolnienie wzrostu. W Polsce z kolei, mimo wysokiej dynamiki PKB, pogorszeniu uległy odczyty wskaźników koniunktury, a inflacja nieoczekiwanie ukształtowała się głęboko poniżej celu NBP. Wydarzeniom tym początkowo towarzyszył głęboki spadek notowań ropy naftowej.

W styczniu i lutym na polskim rynku obligacji przeważała już opinia, że w obliczu oczekiwanego spowolnienia gospodarczego i niskiej inflacji nie jest oczywiste, że kolejną decyzją władz monetarnych odnośnie stóp procentowych będzie ich podwyżka. Dodatkowych argumentów dostarczył rząd, zamrażając ceny energii elektrycznej i unieważniając tym samym projekcję inflacyjną NBP z listopada, zgodnie z którą ceny towarów i usług konsumpcyjnych miały wzrosnąć w 2019 o 3,2%. W tę prognozę nie wierzył zresztą chyba nawet sam bank centralny, ostatecznie w marcu obniżając ją do 1,7% w kolejnym wydaniu projekcji.

Jednym z większych zaskoczeń w roku 2018 była bardzo dobra sytuacja budżetu państwa. Deficyt, planowany początkowo w kwocie 41,5 mld zł, według wstępnych szacunków wyniósł zaledwie 10,4 mld zł, do czego przyczyniły się przede wszystkim wyższe niż planowano wpływy z podatków oraz niższy deficyt w sektorze ubezpieczeń społecznych, skutkujący obniżoną dotacją na rzecz Funduszu Ubezpieczeń Społecznych. Nie ma wątpliwości, że do tak dobrej kondycji finansów publicznych przyczynił się nieoczekiwanie wysoki wzrost gospodarczy w 2018 roku. Trudno jednak nie dostrzec wysiłków rządu na rzecz poprawy ściągalności podatków. Reasumując, obraz polskiej gospodarki w tym czasie można było podsumować następującymi hasłami: niska inflacja, spadająca, choć wciąż wysoka dynamika PKB, deficyt budżetowy pod kontrolą, niskie stopy procentowe przez kolejne kilka lat. Krótko mówiąc, dosyć zachęcające środowisko do inwestowania w obligacje skarbowe.

Ogłoszenie obietnic wyborczych rządzącej partii pod koniec lutego okazało się przykrą niespodzianką dla inwestorów. O ile rynek był przygotowany na pewne poluzowanie polityki budżetowej, o tyle propozycje zwiększenia świadczeń socjalnych, wypłaty dodatkowych emerytur, zmian w podatkach oraz dodatkowych wydatków na transport publiczny, skutkujące kosztami rzędu 20 mld zł w tym roku i 40 mld zł w latach kolejnych, przekraczały oczekiwania inwestorów. Trzeba tutaj wspomnieć, iż po roku 2013 rynki przyzwyczaiły się, iż polityka fiskalna stanowiła źródło raczej pozytywnych zaskoczeń. Tymczasem po lutowych zapowiedziach rządu wydaje się, że o ile w 2019 roku deficyt budżetowy nie powinien znacząco wzrosnąć, o tyle w kolejnych latach, kiedy skutki finansowe wprowadzenia pakietu fiskalnego będę już w pełni odczuwalne, ujemne saldo sektora finansów publicznych może niebezpiecznie zbliżyć się do 3% PKB.

Kolejna niekorzystna informacja, jaką opublikowano w ostatnich tygodniach, dotyczyła zaangażowania inwestorów zagranicznych na krajowym rynku skarbowych papierów wartościowych. Spadło ono w styczniu i lutym aż o 19,1 mld zł, do kwoty 172,3 mld zł, stanowiącej 26,0% zadłużenia w tego rodzaju papierach. Czy spadek tego rzędu należy uznać za duży? Raczej tak, ponieważ przez cały 2018 rok zagranica pozbyła się obligacji wartości 11,3 mld zł. Warto również spojrzeć na historię tego rodzaju inwestycji z nieco dłuższej perspektywy. Jeszcze w 2008 roku, w apogeum światowego kryzysu finansowego, w portfelach zagranicznych utrzymywane były skarbowe papiery wartościowe o wartości 55,9 mld zł, co stanowiło 13,3% całości emisji skarbowego długu emitowanego w kraju. W kolejnych latach zaangażowanie inwestorów zagranicznych rosło, sięgając 211,8 mld zł w czerwcu 2017 roku, co stanowiło 33,8% emisji. W ujęciu procentowym najwyższe zaangażowanie nierezydentów, 41,9%, zanotowano już w czerwcu 2014 roku, było ono jednak wyjątkowo wysokie w wyniku przeprowadzonego w lutym przejęcia i umorzenia większości obligacji skarbowych z portfeli otwartych funduszy emerytalnych. Ogólnie rzecz biorąc, po roku 2012 zaangażowanie inwestorów zagranicznych w polskie obligacje, zarówno w ujęciu kwotowym, jak i procentowym, wyraźnie się zmniejszyło. Rolę głównych kupujących przejęły krajowe banki, w jakiejś mierze przymuszone do tego fiskalnym bodźcem w postaci podatku od aktywów, nieobejmującego akurat inwestycji w dług skarbowy. Tej zmiany w strukturze inwestorów nie trzeba oceniać jednoznacznie źle – niższy udział zagranicznych wierzycieli oznacza również mniejszą zależność od zawirowań rynkowych poza granicami kraju. Z drugiej strony, akurat w styczniu i lutym polskie obligacje wyprzedawane były przede wszystkim przez azjatyckie banki centralne, czyli stabilnych, długoterminowych inwestorów, na których powinno emitentowi zależeć.

Co zatem dalej z obligacjami? Celowo pominę tutaj kwestię wyjścia Wielkiej Brytanii z Unii Europejskiej. Niepewność z związana tym procesem jest bardzo duża, a ostateczne decyzje mogą wpłynąć na rynki obligacji zarówno pozytywnie, jak i negatywnie. Niezależnie od powyższego, wydaje się, że po ogłoszeniu planów wydatkowych polskiego rządu trudno liczyć na kontynuację hossy w skali porównywalnej z wydarzeniami z ostatnich tygodni minionego roku. Można oczekiwać, że czas pozytywnych zaskoczeń w odniesieniu do kondycji finansów publicznych mamy już za sobą. W odniesieniu do cen energii elektrycznej, realistyczny wydaje się scenariusz, w którym rząd ograniczy interwencję na tym rynku w kolejnych latach, co z kolei powinno przyczynić się do wzrostu inflacji. Za dodatkowy argument można przyjąć fakt, iż obecnie dynamika cen towarów i usług konsumpcyjnych kształtuje się powyżej celu prawie we wszystkich krajach bezpośrednio sąsiadujących z Polską, co kontrastuje nieco z pesymistycznym przekazem z konferencji prasowych Europejskiego Banku Centralnego. Najprawdopodobniej stopy procentowe w Polsce pozostaną jednak niezmienione nie tylko w tym, ale również w następnym roku, co stanowić będzie pewne ograniczenie dla ewentualnych wzrostów rentowności. Niskie stopy i rosnąca inflacja mogą z kolei uzasadniać utrzymywanie w portfelu obligacji indeksowanych inflacją. Ostatnie miesiące okazały się niezwykle trudnym czasem dla inwestujących w długoterminowe papiery o zmiennym oprocentowaniu, co w dużej mierze wynikało z sytuacji płynnościowej kilku dużych inwestorów, zmuszonych do wyprzedaży swych portfeli. O ile w obliczu rosnącego deficytu budżetowego instrumenty te mają zapewne swój najlepszy czas już za sobą, wydaje się, po wielu miesiącach spadku notowań, że ich wycena może być uznana za zachęcającą. Ogólnie rzecz biorąc, bieżący rok zapowiada się bardzo ciekawie. Zdywersyfikowany i aktywnie zarządzany portfel obligacji skarbowych, uzupełniony o interesujące okazje spośród obligacji korporacyjnych i zagranicznych, może w dłuższym okresie stanowić atrakcyjną alternatywę dla utrzymywania środków na nisko oprocentowanych lokatach bankowych.

Stawki czynszowe za wynajem powierzchni w warszawskich budynkach biurowych klasy A są średnio ponad 30 proc. wyższe niż w biurowcach klasy B, wynika z raportu Walter Herz, w którym przeanalizowanych zostało 500 obiektów biurowych w Warszawie

Bartłomiej Zagrodnik – Walter Herz

Opracowanie zawiera szczegółowy opis zasobów, jakimi aktualnie dysponuje warszawski rynek biurowy, obrazując jego potencjał. – W raporcie zawarte zostały gruntowne dane dotyczące wysokości wywoławczych stawek czynszowych i kosztów eksploatacyjnych, obowiązujących w poszczególnych budynkach biurowych w Warszawie, jak również opisane czynniki, które mają wpływ na ich wysokość w korelacji z lokalizacją, powierzchnią, datą ukończenia i klasą budynków, czy posiadanymi certyfikatami. Poza dogłębną analizą oferty obiektów zlokalizowanych na rynku warszawskim, atutem publikacji są mapy przedstawiające zagęszczenie powierzchni, dostępnych w poszczególnych dzielnicach – informuje Bartłomiej Zagrodnik, Partner Zarządzający w Walter Herz.

Studium dostarcza szczegółowej wiedzy na temat oferty biurowej w aglomeracji warszawskiej, która oferuje dziś 5,65 mln mkw. powierzchni. Według szacunków analityków Walter Herz, w ciągu najbliższych 2-3 lat w Warszawie oddane zostanie około 850 tys. mkw. biur. Większość dużych inwestycji, pozostających w trakcie realizacji skupiona jest w centralnej części miasta, a najwięcej z nich powstaje u zbiegu ulicy Prostej z Towarową, w okolicy ronda Daszyńskiego. Jednocześnie, deficyt atrakcyjnych gruntów w centralnej części Warszawy stymuluje proces zastępowania starszych budynków nowoczesnymi obiektami biurowymi.

Warszawski rynek nigdy dotąd nie cieszył się większym zainteresowaniem. Popyt na stołeczne biura jest dwukrotnie większy niż nowa oferta deweloperów. Chłonność rynku jest tak duża, że współczynnik pustostanów spadł w Warszawie do poziomu 8,6 proc., osiągając najniższą wartość od 7 lat i nadal się obniża, ponieważ budowa większości realizowanych teraz projektów potrwa jeszcze przeszło rok.

Niedobór nowej podaży powoduje, że średnie stawki czynszowe idą powoli w górę. Na podwyżki wpływ ma także niespotykane dotąd w historii warszawskiego rynku zapotrzebowanie na biura. Na przeciętną wysokość stawek czynszowych rzutuje również jakość oddawanych powierzchni. Jak wskazują dane zebrane w raporcie Walter Herz, w warszawskich biurowcach klasy A i A+, które przede wszystkim wchodzą teraz na rynek, ceny za wynajem powierzchni są o 30,7 proc. wyższe niż w obiektach klasy B i B+.

Ponadto, większość z oddawanych w ostatnich latach biurowców to budynki certyfikowane. W takich projektach, jak wynika z opracowania, opłaty eksploatacyjne są wprawdzie o około 5 proc. niższe, ale stawki czynszowe o 13 proc. wyższe niż w biurowcach nie posiadających certyfikatu. Starsze budynki, które zwykle oferują niższy standard niż nowe, charakteryzują się natomiast niższym poziomem czynszów, ale znacznie wyższymi kosztami eksploatacyjnymi.

Analitycy Walter Herz prognozują, że ceny za wynajem powierzchni biurowych w Warszawie w najbliższym czasie będą utrzymywały się nadal w trendzie wzrostowym. Dobra koniunktura gospodarcza w naszym kraju, czy zaklasyfikowanie Polski do krajów rozwiniętych według FTSE Russell podbija zainteresowanie zachodnich oraz globalnych firm naszym rynkiem. To z kolei przekłada się na wzrost zainteresowania wynajmem powierzchni biurowych w największych ośrodkach biurowych w kraju i w konsekwencji wzrostem stawek czynszowych, co szczególnie dotyczy najatrakcyjniej zlokalizowanych, wyjątkowych pod względem architektonicznym obiektów.

„(…) z art. 97 § 1 O.p. wynika, iż „spadkobiercy podatnika z zastrzeżeniem § 2, przejmują przewidziane w przepisach prawa podatkowego majątkowe prawa i obowiązki spadkodawcy”.Prawem podatnika (tu: spadkodawcy) przejmowanym przez spadkobierców było prawo do wyłączenia przychodu uzyskanego z odpłatnego zbycia nieruchomości (z opodatkowania – przyp. autora). (…) Nie mogą więc oni znaleźć się w sytuacji prawnej gorszej, niż ich poprzednik prawny” – orzekł 28 lutego 2019 r. Wojewódzki Sąd Administracyjny w Łodzi, uchylając interpretację organu podatkowego odmawiającą małżonce prawa do skorzystania przy sprzedaży nieruchomości z przysługującego jej zmarłemu mężowi zwolnienia podatkowego (sygn. akt I SA/Łd 790/18).

Zgodnie z art. 10 ust. 1 pkt 8 lit. a) ustawy o podatku dochodowym od osób fizycznych (Dz.U. 1991 nr 80, poz. 350, ze zm.) podlegającego opodatkowaniu PIT źródła przychodu nie stanowi odpłatne zbycie nieruchomości, jeśli zostało dokonane po upływie 5 lat liczonych od końca roku kalendarzowego, w którym nastąpiło nabycie. Natomiast jak stanowi treść art. 97 § 1 Ordynacji podatkowej: „Spadkobiercy podatnika (…) przejmują przewidziane w przepisach prawa podatkowego majątkowe prawa i obowiązki spadkodawcy” (Dz.U. 1997 nr 137, poz. 926, ze zm.).

Śmierć sprzedającego po zawarciu przedwstępnej umowy sprzedaży nieruchomości

Właściciel nabytej w 1995 r. nieruchomości w styczniu 2017 r. zawarł z jedną ze spółek z o.o. przedwstępną umowę sprzedaży tej nieruchomości. Strony ustaliły, że zawarcie przyrzeczonej umowy przenoszącej własność nastąpi najpóźniej do dnia 30 czerwca 2018 r. Z uwagi na upływ 5-letniego terminu pomiędzy nabyciem a sprzedażą nieruchomości właścicielowi przysługiwało zwolnienie z obowiązku zapłaty podatku dochodowego w zakresie tej transakcji.

W miesiąc po zawarciu przedwstępnej umowy sprzedaży, w lutym 2017 r. właściciel zmarł. Jego małżonka nabyła po nim na mocy testamentu spadek w całości z dobrodziejstwem inwentarza. 27 czerwca 2018 r. w wykonaniu umowy przedwstępnej, jako następca prawny zmarłego, małżonka przeniosła własność nieruchomości na spółkę.

Wykonanie umowy przez następcę prawnego

Małżonka wystąpiła do Dyrektora Krajowej Informacji Skarbowej z wnioskiem o wydanie interpretacji indywidualnej w zakresie zobowiązania w podatku dochodowym od osób fizycznych z tytułu sprzedaży przedmiotowej nieruchomości. Zdaniem małżonki po śmierci męża – właściciela nieruchomości, który nie podlegał w związku z jej sprzedażą obowiązkowi podatkowemu w PIT, jako spadkobierczyni wstąpiła w jego prawa i obowiązki. Biorąc więc za podstawę przepisy art. 10 ust. 1 pkt 8 lit. a) ustawy o PIT oraz art. 97 § 1 Ordynacji podatkowej, stała na stanowisku, że nie jest zobowiązana do zapłaty tego podatku. O sprzedaży nabytej w drodze spadku nieruchomości nie zadecydowała sama, a była do tego zobligowana na podstawie zobowiązania wynikającego z umowy przedwstępnej, zawartej przez spadkodawcę, który gdyby dożył terminu realizacji umowy przyrzeczonej, nie byłby tym podatkiem obciążony.

Naczelną zasadą jest opodatkowywanie wszystkich dochodów

Dyrektor KIS uznał stanowisko wnioskodawczyni za nieprawidłowe. Wskazał na art. 9 ust. 1 ustawy o PIT, zgodnie z którym poza kilkoma określonymi w ustawie wyjątkami opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody. Aby móc uwolnić się spod tego zobowiązania na podstawie art. 10 ust. 1 pkt 8 ustawy o PIT, należy spełnić wskazane w nim przesłanki. Takiego spełnienia Dyrektor KIS nie dostrzegł w przestawionym przez wnioskodawczynię stanie faktycznym. Stwierdził, że ustawodawca posłużył się w konstrukcji tego przepisu terminem „zbycie”. Z kolei jak stanowi Kodeks cywilny, przychód z odpłatnego zbycia nieruchomości powstaje dopiero z chwilą zawarcia umowy przenoszącej jej własność, a nie z chwilą zawarcia umowy przedwstępnej.

„(…) zbywcą przedmiotowych nieruchomości (…) po śmierci spadkodawcy była wnioskodawczyni i to ona jest podatnikiem podatku dochodowego od osób fizycznych (…) W świetle powołanych przepisów bez znaczenia jest przy tym to, że zawarcie umów przenoszących własność ww. nieruchomości przez spadkobiercę, jest skutkiem wykonania zobowiązań umownych, których stroną był spadkodawca, gdyż jak wyżej wskazano, zbywcą jest wnioskodawczyni” (sygn. akt I SA/Łd 790/18).

Tym samym organ poinformował, że wskutek braku upływu 5-letniego terminu pomiędzy nabyciem przez spadkobierczynię nieruchomości a jej sprzedażą, uzyskany z tego tytułu dochód będzie podlegał opodatkowaniu 19% podatkiem dochodowym.

Interpretacja organu narusza zasady prowadzenia postępowania podatkowego i Konstytucję

Spadkobierczyni wniosła skargę do sądu, wskutek czego Wojewódzki Sąd Administracyjny w Łodzi uznał ją za zasadną. Powołując się na uchwałę składu siedmiu sędziów Naczelnego Sądu Administracyjnego z 17 listopada 2014 r. (sygn. akt II FPS 3/14) i wskazane tam regulacje Kodeksu cywilnego, podkreślił, że z chwilą otwarcia spadku co do zasady spadkobiercy wstępują we wszelkie prawa majątkowe przysługujące w chwili śmierci spadkodawcy. Z uwagi na treść art. 97 § 1 Ordynacji podatkowej, by spadkobierca mógł przejąć przysługujące podatnikowi prawa majątkowe, muszą być to prawa „przewidziane w przepisach prawa podatkowego”. Za takie można więc uznać prawa, które za życia spadkodawcy kształtowały jego sytuację majątkową. Nie ma wątpliwości, że wpływ na tę sytuację ma uprawnienie do zmniejszenia, a tym bardziej do całkowitego wyeliminowania ciężaru podatkowego.

Sąd odniósł się także do samej deklaracji organu, który poinformował podatniczkę, że gdyby umowę przedwstępną wykonał spadkodawca, to podatku by nie żądał. Uchylając wydaną przez organ interpretację, orzekł, że odmienne traktowanie spadkobierczyni narusza nie tylko zasady postępowania podatkowego, ale i zasady gwarantowane Konstytucją RP.

„(…) w omawianej sprawie prawem podatnika (spadkodawcy) przejmowanym przez spadkobiercę (skarżącą) było prawo do wyłączenia przychodu uzyskanego z odpłatnego zbycia nieruchomości (…) nie powodującym powstania obowiązku podatkowego z tytułu odpłatnego zbycia. Nie może więc ona znaleźć się w sytuacji prawnej gorszej niż jej poprzednik prawny. Odmienna interpretacja art. 389, art. 390 K.c. w związku z art. 97 § 1 O.p. i art. 10 ust. 1 pkt 8 lit. a) u.p.d.o.f. prowadziło do naruszenia art. 121 § 1 O.p. Tym samym wykładnia pojęcia „odpłatne zbycie” jaką przedstawił organ oznacza również naruszenie zasady równości i niedyskryminacji. Z art. 32 ust. 1 Konstytucji RP wynika bowiem nakaz jednakowego traktowania podmiotów znajdujących się w zbliżonej sytuacji oraz zakaz różnicowania w tym traktowaniu bez przyczyny znajdującej należyte uzasadnienie w przepisie rangi co najmniej ustawowej” (sygn. akt I SA/Łd 790/18).

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Pracownia Nowych Technologii to działająca globalnie polska marka zajmująca się poszukiwaniem i rozwijaniem innowacyjnych rozwiązań dla energetyki w oparciu o blockchain – technologię przyszłości. Niestety, niedawny krach na rynku mocy obliczeniowej oraz miningu cyfrowego sprawił, że firma musi mierzyć się z wyzwaniami rynkowymi jak i nieprawdziwymi zarzutami inwestorów.

Fałszywe informacje na temat aktywności spółki oraz insynuacje działań na szkodę inwestorów pojawiły się na przestrzeni ostatnich miesięcy w różnych mediach branżowych. PNT wielokrotnie występowało o sprostowania apelując o rzetelność publikowanych materiałów. Jak twierdzi zarząd spółki, warto ją podkreślać, aby mogła być cenną wiedzą dla osób pragnących działać na rynku miningu cyfrowego i zostać inwestorami. Wszystko wskazuje na to, że zbliża się wzrost wartości najpopularniejszych walut cyfrowych, dlatego mimo iż jest to inwestycja obarczona sporym ryzykiem, warto poznać casus Pracowni Nowych Technologii, aby uniknąć w przyszłości niejasności wynikających z nieostrożnego inwestowania.

Bitcoin w dół, a prąd w górę

Na bieżące problemy Pracowni Nowych Technologii złożył się krach w branży miningu cyfrowego skutkujący m. in. spadkiem cen mocy obliczeniowej i w konsekwencji wartości urządzeń. Dodatkowo na pogorszenie warunków prowadzenia tego typu działalności wpłynęły drastyczne podwyżki cen energii elektrycznej w Polsce. Sytuacja ta odbiła się na całej branży w naszym kraju. Wiele podobnych firm musiało ogłosić upadłość, a te, które jeszcze działają musiały poszukiwać błyskawicznych rozwiązań przywracających rentowność serwerowni. Z powodu tych wydarzeń, zarząd PNT zaproponował w styczniu 2019 roku przekształcenie spółki, aby stworzyć najkorzystniejszą z perspektywy podatkowej formę inwestycji dla wspólników. Przeprowadzenie procesu restrukturyzacji ma chronić spółkę przed upadłością, która może być wynikiem działań podjętych przez niektórych komandytariuszy – obecnie jedynymi wierzycielami spółki mogącymi doprowadzić do jej upadku są jej właściciele czyli inwestorzy.

Głównym założeniem modelu biznesowego PNT było zbudowanie, rozwój i eksploatacja wyspecjalizowanej serwerowni, a wspólnicy biorący udział w inwestycji wynagradzani mieli być proporcjonalnie do wypracowanego zysku. Wszystkie opłaty, które jak podkreślają media, były w tym wypadku wygórowane, zostały uwzględnione w umowie i nie odbiegały od stawek rynkowych. PNT nigdy nie ukrywało ryzyka płynącego z inwestowania na tak młodym i niestabilnym rynku przed inwestorami, którzy wpłacili pieniądze do spółki – Pracownia Nowych Technologii uczulała ich w temacie dotyczącym wysokości ryzyka i możliwości zmiany koniunktury na rynku kryptowalut.

Przed wystąpieniem problemów finansowych związanych z wcześniej wspomnianymi zmianami na rynku miningu i rynku energii elektrycznej, PNT wypłacała zobowiązania i zyski przez cały 2017 i 2018 rok zgodnie z wymagalnością pożyczek, nadpłacając raty w styczniu 2018 roku, aż do czasu drastycznych zmian w branży i spadków cen mocy obliczeniowej. Na pogłębienie problemów finansowych spółki wpłynął fakt, że – jak pokazał czas – Blckchain Data Center było budowane w okresie, w którym sytuacja na rynku miningu cyfrowego powodowała, iż ceny sprzętu były najwyższe z możliwych, podczas gdy teraz jest on wart co najmniej dziesięciokrotnie mniej. Spowodowane jest to wycenianiem sprzętu metodą dochodową – jest on wart tyle, ile jest w stanie zarobić. Właśnie dlatego w konsekwencji spadku cen walut cyfrowych, diametralnie spadła także wartość serwerowni.

Spółka notuje zyski

Wszystko to sprawiło, że wysokie ryzyko inwestycyjne stało się realne i nikogo nie powinna dziwić sytuacja spółki. Większość firm z branży ogłosiła upadłość, natomiast Pracownia Nowych Technologii zorganizowała relokację sprzętu do zagranicznych lokalizacji. W styczniu, pomimo nadal utrzymującej się sytuacji niskich cen mocy obliczeniowej, spółka zanotowała zysk z działalności operacyjnej, właśnie za sprawą przeniesienia Blockchain Data Center do lokalizacji zagranicznej.

Pracowni Nowych Technologii zależy na tym, aby nie poddawać się spekulacjom, dlatego reaguje na wszystkie fałszywe informacje i nieprawdziwe treści pojawiające się na temat działań spółki w doniesieniach medialnych. Przez cały proces współpracy z PNT, inwestorzy byli informowani o wysokim ryzyku, a zapisy dotyczące ryzyka zostały uwzględnione w umowach. Na żadnym etapie kryzysu spółka nie odmawiała wspólnikom wglądu do dokumentów, wielu inwestorów korzystało i korzysta z tego prawa regularnie. W samym 2018 roku spółka zorganizowała sześć zgromadzeń wspólników,

publikowała cykliczne raporty oraz organizowała wideokonferencje, na których odpowiadała na pytania wspólników.

Priorytetem Pracowni Nowych Technologii jest obecnie ścisła współpraca z inwestorami nad poprawą bieżącej sytuacji, tak, aby wspólnie podjąć decyzje najlepsze dla przyszłości spółki. Wszystko wskazuje na to, że w najbliższym czasie sytuacja na rynku mocy obliczeniowej ulegnie zmianie, a kryptowaluty zyskają na wartości, co w połączeniu z przeniesieniem serwerowni PNT za granicę, w miejsca z korzystnymi cenami energii elektrycznej pomoże odzyskać wiatr w żagle i ostatecznie zażegnać kryzys, z którym zmaga się firma.

Obecnie 70% osób w wieku od 18 do 34 lat ogląda telewizję w Internecie. Tylko 33% z nich przyznaje, że zdarza im się oglądać program w telewizji na żywo. Dotyczy to głównie ważnych wydarzeń, np. sportowych. To wyraźny znak, że tradycyjna telewizja za kilka lat przeniesie się do cyfrowego świata na dobre.

Transformacja telewizji

Od początku późnych lat 20. telewizja przeszła wiele transformacji: nadejście koloru, dźwięku i tę największą – Internetu. To właśnie Internet całkowicie zmienił jej format. Dziś nikt z nas nie musi siadać na kanapie o określonej porze, aby obejrzeć ulubiony serial. Teraz to my, odbiorcy decydujemy o tym co i kiedy oglądamy, wybierając platformy takie jak Netflix, YouTube, Player, Ipla, HBO GO i wiele innych. Z tych największych serwisów w Polsce korzysta już kilka milionów użytkowników miesięcznie. Dotyczy to szczególnie osób w wieku 18-34. To właśnie im nieobce są nowości technologiczne oraz najlepsze zagraniczne produkcje.

Na żądanie odbiorców

Internet nieodwracalnie zmienił otaczającą nas rzeczywistość. Łatwy i szybki dostęp do informacji oraz ich różnorodność stała się standardem dla użytkowników. Tak właśnie powstały usługi umożliwiające odbiorcom dostęp do przekazu w wybranym przez nich czasie. Jedną z nich jest tzw. wideo na żądanie. Cenią to przede wszystkim ci, którzy mogą oglądać ulubiony serial czy dokument na urządzeniu mobilnym w komunikacji miejskiej, czy czekając w kolejce. 24- godzinny dostęp z możliwością zatrzymywania i przewijania w dowolnym momencie stał się niezwykle cennym ułatwieniem.

Rozwiązanie to jest także wygodne dla rodzin, które cenią sobie możliwość obejrzenia nowego filmu czy wydarzenia sportowego w domowym zaciszu. Okazuje się też, że dzięki VOD jesteśmy w stanie dużo zaoszczędzić. Bilety do kina dla kilkuosobowej rodziny mogą kosztować nawet dziesięć razy więcej niż kilkumiesięczny dostęp do danej platformy.

VOD dla reklamodawców

Dziś VOD, za sprawą preferencji Internautów, którzy najczęściej sięgają po content video jest jednym z najszybciej rosnących trendów. Do wzrostu popularności tych serwisów przyczynia się także technologia, która daje nam coraz to nowsze możliwości. To właśnie dzięki niej mamy dostęp do niezliczonej liczby materiałów na dowolnym urządzeniu.

Oglądając telewizję w Internecie nie omija nas oglądanie reklam. Coraz więcej marek przenosi się z tradycyjnej telewizji do tej cyfrowej. To naturalne – reklamodawcy podążają za swoją grupą docelową.

Według najnowszych badań, w 2018 roku przed oraz w trakcie programów dostępnych w serwisach VOD średnio w ciągu jednej godziny reklamy były wyświetlane przez około 9,5 minuty. To o 2,5 miliona więcej niż w roku 2017. Te dane mówią, że liczba reklam wyświetlanych w serwisach cyfrowych coraz bardziej zbliża się do telewizji tradycyjnej. Badania Zeniht pokazują, że w 2020 roku, w Polsce, średni czas oglądania wideo online wzrośnie do godziny dziennie.

Wideo na żądanie jest odpowiedzią na potrzeby współczesnych odbiorców, którzy najbardziej cenią sobie możliwość wyboru tego co oglądają, kiedy oraz na jakim nośniku. Natomiast stale rosnący wskaźnik konsumpcji treści wideo oraz liczby użytkowników platform VOD sprawia, że reklamodawcy coraz częściej i chętniej wykorzystują online video do budowania zasięgów kampanii, chcąc dotrzeć do tych użytkowników, którzy oglądają telewizję sporadycznie lub nie robią tego wcale.

Bartosz Sawicki, Dyrektor Departamentu Analiz w Domu Maklerskim TMS Brokers

Kurs ropy jest najwyżej od około pięciu miesięcy, w przypadku brent oznacza to ceny baryłki powyżej 71 USD, w przypadku WTI bliskie 65 USD. Po stronie podażowej układ sił się nie zmienia.

Wykres dzienny ropy WTI i BRENT.

Źródło: Bloomberg

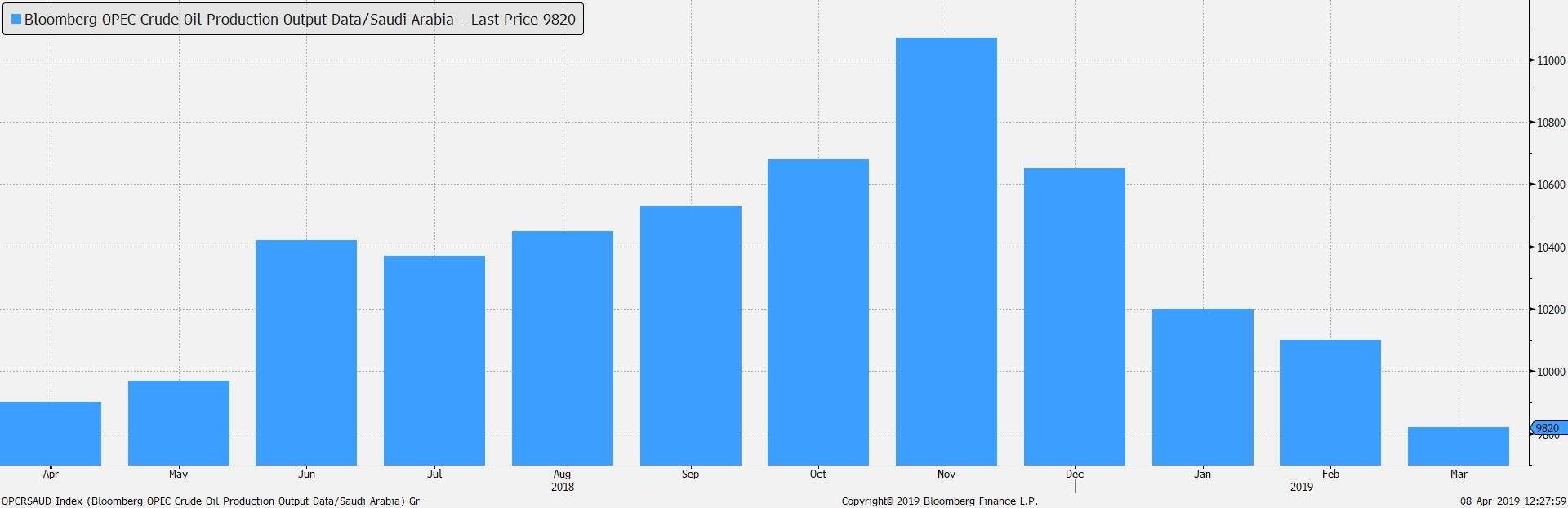

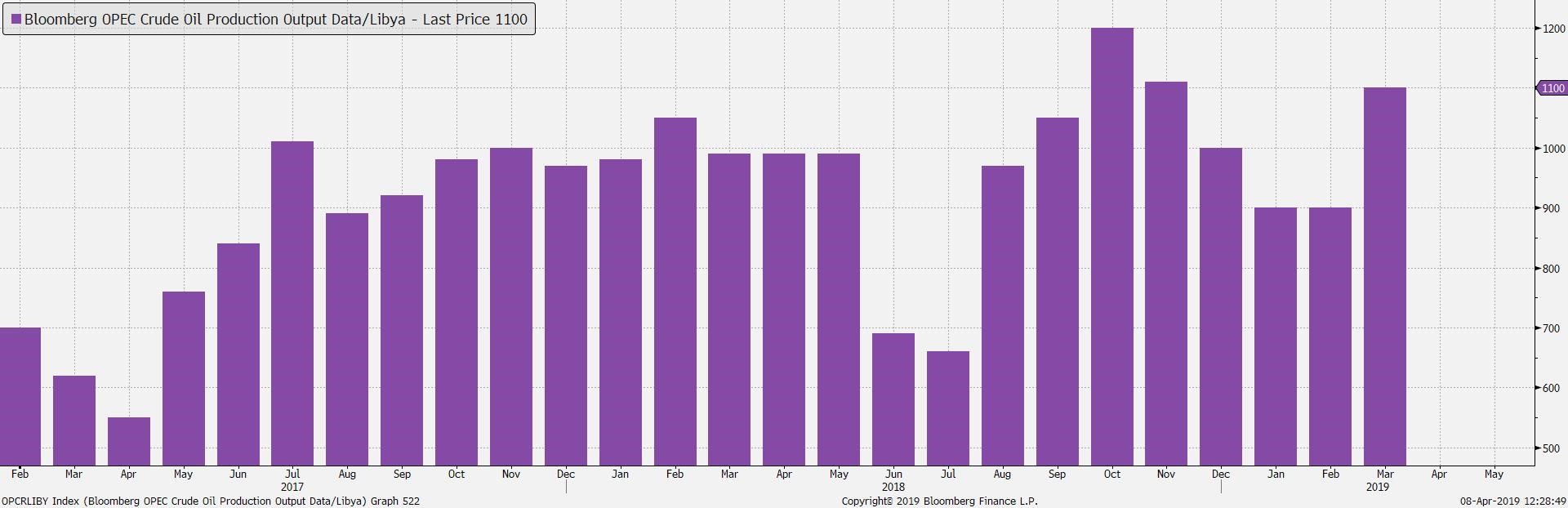

Arabia Saudyjska wydobywa mniej ropy niż planowała. Zapaść gospodarcza i przerwy w dostawach prądu w Wenezueli również ograniczają produkcję pogłębiając jednocześnie kryzys w tym państwie. Jednocześnie rynek nie wierzy, że trwale zostało przywrócone wydobycie na największym libijskim polu naftowym El Sharara.

Wydobycie ropy w Arabii Saudyjskiej.

Źródło: Bloomberg

Utrzymanie dziennej produkcji na poziomie 1,1 mln baryłek jest poddawane pod wątpliwość ze względu na ofensywę sił partyzanckich w kierunku Trypolisu. Potencjalne przerwanie dostaw z tego kraju skutkowałoby zwiększeniem groźby deficytu surowca. Ważną kwestią jest także przedłużenie wyjątków od sankcji na Iran – wygasną one na początku maja. Z jednej strony USA chciałyby dalej ograniczać eksport z tego kraju. Z drugiej strony Donald Trump chciałby niższych cen paliw i w powietrzu wiszą kolejne próby wywierania nacisków na OPEC.

Wydobycie ropy w Libii.

Źródło: Bloomberg

To wszystko są jednak dobrze znane elementy układanki. W ostatnich dniach do wykrzesania nowego impulsu wzrostowego (w kwietniu WTI podrożała o ponad 5 proc. a od początku roku o 40 proc.) przyczyniły się lepsze dane makroekonomiczne (zwłaszcza z Chin), które oddalają perspektywę obniżenia prognoz ogólnoświatowego zapotrzebowania na surowce energetyczne. Globalna gospodarka nadal pozostaje chimeryczna i nawet zakładając pozytywny scenariusz jej przyśpieszenia, należy zakładać, że będzie to wyboista droga – sygnały ze sfery realnej powinny pozostawać jeszcze przez jakiś czas niejednoznaczne. Dlatego też rajd cen jest zagrożony: w obecnej sytuacji pozytywne informacje są zdyskontowane.

Sezonowość zapasów ropy w USA.

Źródło: Bloomberg

Obok pogorszenia danych z gospodarek, impuls do korekty powinien przychodzić pod postacią przyrostów zapasów surowca – ostatnie tendencje w tym zakresie są sprzeczne z obserwowanymi szablonami sezonowymi. Dodatkowo nie można bagatelizować aktywności Trumpa na Twitterze: każdy silny wzrost, każdy nowy wielomiesięczny szczyt podnosi ryzyko reakcji.

Bartosz Sawicki, Kierownik Departamentu Analiz w TMS Brokers

Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg