Internet działający jak nigdy wcześniej, leczenie na odległość, szeroka adaptacja Internetu Rzeczy i oczywiście SI – to wszystko wydarzy się już niebawem. Zawsze jednak, gdzieś w tle, majaczy technologia 5G. Przyszłość trudno wyobrazić sobie bez nadchodzącej sieciowej rewolucji, a rok 2019 z pewnością jest momentem przełomowym dla technologii 5G.

Dla firm z branży telekomunikacyjnej czy dostawców usług komunikacyjnych nadszedł idealny moment, by rozwinąć zdolność dostarczania nowych usług od ręki, w sposób niemożliwy jeszcze jakiś czas temu. Wykorzystanie technologii 5G to okazja, by w walce o serca i zadowolenie klientów wykorzystać Internet Rzeczy, chmury obliczeniowe i edge computinig. Choć o 5G na razie więcej się mówi niż realnie wykorzystuje, biznes musi zacząć planować działania już teraz.

Wpływ tych zawczasu podjętych decyzji na finansowe i operacyjne ramy działania firm z branży telco będzie ogromny. Firmy muszą być gotowe do walki z konkurencją. Bronią jest swoboda tworzenia nowych usług oraz stopniowo zwiększana wydajność i przepustowość sieci operatorskich – komentuje Jean Pierre Brulard, wiceprezes i dyrektor generalny VMware w regionie EMEA. Ograniczanie 5G jednak do rozwoju branży telco to jednak poważny błąd. Każda organizacja, która w swojej działalności wykorzystuje sieć, powinna poważnie pomyśleć, jak technologia 5G może pomóc jej w osiągnięciu celów biznesowych. Nie ma znaczenia czy dana organizacja działa w sektorze handlowym, logistycznym, publicznym czy prywatnym. 5G to okazja, by całkowicie przemodelować biznes i sposób komunikacji z konsumentami – dodaje.

Zdaniem Åsy Tamsons, szefowej działu rozwoju biznesu w Ericssonie, wiele firm oraz instytucji na całym świecie uważa nadal, że technologia 5G to tylko kolejna „sieć. Takie podejście jest poważnym hamulcem inwestycyjnym. Osoby odpowiedzialne za rozwój biznesu muszą więc wiele sie natrudzić, by przekonać zarządy firm oraz akcjonariuszy, że wydatki na wdrożenia 5G są jak najbardziej potrzebne w czasach, które nadchodzą.

Jedna sieć, bogactwo możliwości

Jeśli biznes pyta – po co nam kolejna sieć, o co chodzi z tym cały oznakowaniem „coś tam G” należy odpowiedzieć wprost – 5G to większa szybkość, niższe opóźnienia i znacznie wyższa gęstość sieci niż w przypadku technologii 4G, inaczej LTE. Jeśli organizacja chce choćby marzyć o usługach opartych na potencjale IoT, o sprzedaży autonomicznych pojazdów, o telemedycynie czy o stworzeniu smart city, każdy z tych elementów musi być w grze.

Szybkość to sprawa nader oczywista. 5G umożliwi konsumentowi ściągnięcie całego filmu w wysokiej jakości w ciągu nawet 10 sekund. Dzisiaj trwać to może nawet godzinę. Przepustowość determinuje z kolei w jakim czasie dane pokonują odległość miedzy dwoma punktami. Obecne sieci sprawiają, że transfer danych zawsze jest obarczony opóźnieniem, choćby liczonym w milisekundach. W przypadku operacji chirurgicznej to czas mający nie lada znaczenie – wyjaśnia Jean Pierre Brulard z VMware. Gęstość sieci decyduje z kolei o jej wydajności pod kątem ilości urządzeń zalogowanych do niej w tym samym czasie. Już teraz na świecie działa ponad 23 mld urządzeń sieciowych. A liczba ta będzie rosnąć. Każdy z nas doświadczył sytuacji, że szybkość połączenia drastycznie spadała, wraz z kolejnymi logowaniami nowych urządzeń. To wyraźnie pokazuje, że potrzebujemy technologii, która obsłuży znacznie więcej narzędzi na raz – dodaje.

W każdym tym aspekcie technologia 5G może spisać się lepiej i efektywniej niż obecne sieci 4G, umożliwiając organizacjom podjęcie działań, która definiują nowy, cyfrowy świat. Dzięki niezawodnej i szybkiej sieci 5G chirurg będzie np. w stanie przeprowadzić operacje na odległość, dzięki podłączonemu do sieci robotowi. Jak to jest możliwe, co czyni 5G lepszym od 4G?

Obecna sieć składa się z różnorodnych urządzeń, która działając w ramach jednej sieci to łączą się z nią w jeden sposób. W przypadku 5G sieć podzielona będzie na swego rodzaju plastry. Każdy z nich będzie odpowiadał za inne funkcje sieci. Przy tym podejściu, jeden taki plaster będz ie np. odpowiedzialny za komunikację bez opóźnień, inny za przesyłanie obrazu i dźwięku wysokiej jakości, a jeszcze inny za dostępność usługi na czas wykorzystania danego rozwiązania. Dzięki temu chirurg będzie mógł przeprowadzić operację, bez ryzyka, że inni użytkownicy sieci wpłyną na jego działania – tłumaczy Jean Pierre Brulard z VMware.

Handel na miarę cyfrowych czasów

Według Gartnera do 2020 r. 100 mln konsumentów będzie robiło zakupy z wykorzystanie rozszerzonej rzeczywistości lub wirtualnej rzeczywistości. Zastosowanie tych, niszowych do tej pory, technologii stanie się możliwe na szerszą skalę właśnie dzięki technologii 5G. Branża detaliczna do sieci nowej generacji coraz bardziej przekonuje się nie tylko jednak ze względu na możliwości rozwiązań VR/AR.

Wielokrotnie już słyszeliśmy, że wielkie firmy detaliczne planują dostarczać paczki z pomocą dronów. Jak na razie nie widać na niebie rojów maszyn z pakunkami w mechanicznych łapkach. Ale ta wizja dzięki 5G może stać się czymś więcej niż tylko projekcją biznesowych marzeń – przekonuje Jean Pierre Brulard z VMware.

Dzięki znacznie większej gęstości sieci przyszłości będą w stanie „obsłużyć” ogromną ilość latających urządzeń, umożliwiając ich operatorom koordynować ich trasy, tak by nie doszło do żadnych kolizji. Taka technologia umożliwi dostawy do obszarów, do tej pory niedostępnych ze względu na brak odpowiedniej infrastruktury drogowej.

Bez inwestycji nie ma zysku

Osiągniecie efektów jakie daje technologia 5G wymagać będzie oczywiście od firm dużych nakładów finansowych w rozwój infrastruktury sieciowej. Dla dostawców usług komunikacyjnych inwestycja taka to swoiste rynkowe być albo nie być. Najprawdopodobniej w najbliższych latach firmy te nie wdrożą jednak czystej oferty opartej tylko na 5G. Konsumenci raczej otrzymają mieszane podejście. Sieci LTE dla podstawowych usług i 5G dla tych dodatkowych, bardziej innowacyjnych.

W najbliższym czasie więc popularnością będą się cieszyć chmury telekomunikacyjne. Bazująca na oprogramowaniu infrastruktura pozwala łatwo łączyć rozwiązania 4G z fundamentem pod przyszłe wdrożenia sieci 5G. Takie podejście testuje obecnie m.in. firma Vodafone. Jej dyrektor generalny ds. technologii, Johan Wibergh tłumaczy, że w procesie automatyzacji operacji sieciowych i zarządzania nimi wymagana jest znaczna elastyczność działania, która umożliwia jedynie infrastruktura programowa. Dzięki inwestycjom w chmurą telekomunikacyjna i technologię NFV osiągnęliśmy znacznie korzyści finansowe i jednocześnie przyspieszyliśmy nasze działania rynkowe.

Bez wątpienia dzięki technologii 5G wdrażanie najnowszych osiągnieć technologicznych np. Internetu Rzeczy, sztucznej inteligencji, edge computing stanie się szybsze i sprawniejsze. W oparciu o programowo-definiowaną infrastrukturę sieć nowej generacji będzie miała potencjał całkowicie przeobrazić krajobraz biznesowy.

Dzisiaj trudno sobie wyobrazić nawet skalę tych przeobrażeń. Jeszcze wiele musi się wydarzyć zanim 5G całkowicie wyprze poprzednie sieci. O zmianach musimy jednak myśleć tu i teraz. Przedsiębiorstwa muszą opracować plan działania, jak mogą wykorzystać moc tej nowej sieci dla własnych potrzeb biznesowych. Myśląc że 5G to tylko kolejne „jakieś tam G”, firma ryzykuje, że prześpi okazję do wyprzedzenia konkurencji. Każda organizacja, która nie wykorzysta tej możliwości, już wkrótce będzie walczyć o przetrwanie w cyfrowym świecie – puentuje Pierre Brulard z VMware.

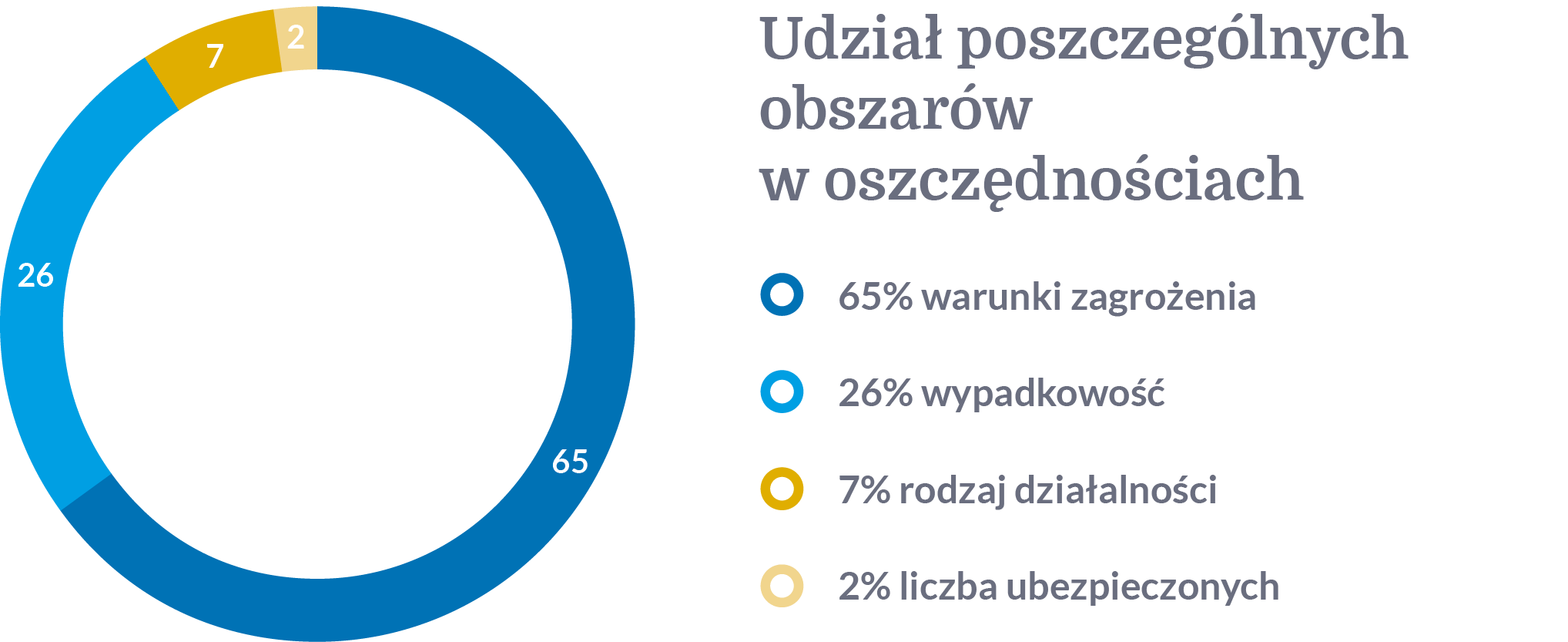

Źródło: raport Ayming „Składka wypadkowa. Nieoczywisty koszt, ukryte oszczędności”

Źródło: raport Ayming „Składka wypadkowa. Nieoczywisty koszt, ukryte oszczędności”