Znaczenie prawobrzeżnych dzielnic systematycznie rośnie – Praga Północ i Praga Południe przestają być tylko alternatywą, a stają się świadomym wyborem firm szukających biura. Najemcy znajdują tutaj niższe czynsze, autentyczność miasta i dostęp do lokalnego rynku pracy – mówi Joanna Andryszczyk, Associate Director w Dziale Powierzchni Biurowych w Newmark Polska.

Rynek biurowy w stolicy historycznie koncentrował się przede wszystkim na Śródmieściu, Woli i Mokotowie. W prawobrzeżnych dzielnicach wciąż znajduje się relatywnie niewielka jego część, bo tylko 283 500 mkw., czyli 4,5 proc. całkowitych zasobów miasta. Prawie 53 proc. tej powierzchni zlokalizowanych jest na Pradze Południe, a 34,9 proc. – na Pradze Północ. Jednak zainteresowanie praską częścią miasta się zmienia.

Prawa strona wchodzi do gry

– Coraz wyraźniej widać potrzebę bardziej zrównoważonego rozwoju miasta. Zauważyliśmy to jako jedni z pierwszych na rynku, tworząc Centrum Praskie Koneser, a teraz realizując inwestycję Drucianka Campus. Praga Północ, dzięki swojej centralnej lokalizacji i dobrej dostępności komunikacyjnej, staje się naturalnym kierunkiem ekspansji. Dowodem tego jest sukces Konesera, którego wybrały takie globalne marki jak PepsiCo, Grupa WPP czy Google Campus for Startups. Ważną rolę we wzmacnianiu atrakcyjności biznesowej tej dzielnicy odgrywają również inwestycje publiczne, jak chociażby zrealizowany w ramach Nowego Centrum Warszawy most pieszo-rowerowy oraz rewitalizacje przestrzeni miejskich – twierdzi Ilona Koski-Lammi, zastępczyni dyrektora sprzedaży Liebrecht & wooD. – Pofabryczna architektura, skala zabudowy i kontekst historyczny tworzą unikalną tożsamość, której nie da się odtworzyć w typowych projektach biurowych – podkreśla.

Rozwój rynku po prawej stronie Wisły to również szansa na jego dywersyfikację. – Decyzje najemców o relokacji na drugą stronę rzeki wynikają m.in. z chęci połączenia dobrej dostępności komunikacyjnej z niższymi kosztami najmu. Średnie stawki czynszu za wynajem powierzchni biurowej wynoszą tutaj 13–15 euro za mkw. miesięcznie, a w najlepszych projektach sięgają obecnie 17–18 euro. To stawki porównywalne ze Służewcem i dużo niższe niż w centrum Warszawy – podaje Joanna Andryszczyk.

Praga kusi pracownikami – czy to jej największy atut?

Szacuje się, że około 39 proc. Warszawian mieszka po prawej stronie Wisły (dane GUS na koniec czerwca 2025 r.). – Kandydaci z tej części miasta chętnie wybierają pracę w swojej okolicy, co pokazuje potencjał rozwoju rynku mieszkaniowego i rosnącego znaczenia biura jako elementu employer brandingu – twierdzi Ewa Michalska, dyrektor operacyjna Grafton Recruitment. – Coraz częściej już podczas pierwszych rozmów rekrutacyjnych kandydaci pytają o dostępność parkingów, bliskość SKM, PKP czy metra oraz ogólną wygodę dojazdu. Dlatego chcąc przyciągnąć pracowników z innych części Warszawy, takich jak Ursus, Włochy, Bemowo, pracodawcy powinni wyraźnie podkreślać konkretne rozwiązania związane z dojazdem. To działa – Warszawiacy patrzą na prawobrzeżną część miasta przychylniej niż kiedyś, doceniając ułatwienia komunikacyjne, szczególnie uruchomienie drugiej linii metra.

Przykładem firmy związanej z prawą częścią miasta jest grupa technologiczna Atende, która wynajmuje biura w Centrum Praskim Koneser, zrewitalizowanym kompleksie wielofunkcyjnym na Pradze Północ. – Wielu naszych pracowników, w tym część zarządu, pochodzi z prawobrzeżnej Warszawy i miejscowości podwarszawskich po tej stronie. Dodatkowo bliskość metra, kolei i tramwajów realnie poprawiają komfort dojazdu dla reszty zatrudnionych – mówi Marcin Zalewski, kierownik ds. administracji i inwestycji w Atende. – Z perspektywy firmy technologicznej liczą się dostępność kadr, niższe koszty operacyjne i rozwój infrastruktury sprzyjający inwestycjom w przyszłości. Atutem jest również unikalny klimat Pragi i tętniące życiem otoczenie, które wzmacnia atrakcyjność miejsca pracy.

Według Jarka Prawickiego, dyrektora działu leasingu w AFI Polska, firmy coraz częściej poszukują biur w miejscach oferujących coś więcej niż tylko powierzchnię do pracy. – AFI Bohema jest dziś w pełni wynajęta, co potwierdza, że tego typu kameralne, dobrze zlokalizowane projekty biurowe znajdują swoich najemców także po prawej stronie Wisły. Wśród najemców kompleksu mamy zarówno instytucje publiczne, jak i firmy technologiczne, takie jak FitQbe z grupy Pracuj.pl czy Gladio z sektora FMCG. Już wkrótce dołączy do nich centrum diagnostyczno-medyczne Enel-Med, które posłuży mieszkańcom kompleksu i pracownikom biur – podkreśla Jarosław Prawicki.

Informatycy, logistycy i firmy kreatywne już tutaj są

Z danych Newmark Polska wynika, że w całym 2025 roku w prawobrzeżnych dzielnicach firmy wynajęły 41,4 tys. mkw. powierzchni biurowej. To prawie cztery razy tyle, co rok wcześniej i dwa razy więcej niż w 2023 roku. – To lokalizacje wybierane dziś przede wszystkim przez firmy z branż logistycznych, dystrybucyjnych, magazynowych, FMCG oraz ecommerce. Takie decyzje nie dziwią – w tej części Warszawy łatwiej jest im połączyć część biurową z zapleczem operacyjnym – informuje Ewa Michalska.

Równie licznie reprezentowane grupy to firmy technologiczne, startupy i software house-y. – Istotnym impulsem dla rozwoju tej części miasta było pojawienie się globalnych graczy. Otwarcie kampusu Google w Centrum Praskim Koneser wzmocniło rozpoznawalność Pragi i pokazało, że może ona konkurować z dzielnicami w Centrum. Autentyczność prawobrzeżnych dzielnic sprawia, że biura sprzyjają tutaj budowaniu kultury organizacyjnej – mówi Joanna Andryszczyk i zaznacza, że obecność wielu firm oraz instytucji publicznych, w tym ZTM, pokazuje różnorodność działalności po tej stronie Wisły.

Czy deweloperzy nadążą z podażą?

Najemcy dali już zielone światło, wybierając biura po prawej stronie Wisły. Czy teraz deweloperzy odważą się podążyć za nimi?

– Praga Północ i Praga Południe cieszą się rosnącym zainteresowaniem firm szukających biura, choć rynek pozostaje niewielki i rozproszony, opierając się głównie na rewitalizacjach i projektach mixed-use – wyjaśnia Joanna Andryszczyk. – Po tej stronie Wisły większość projektów oddanych w ostatnich latach została już wynajęta. Kolejne inwestycje są w przygotowaniu, niemniej ich realizacja zależy od zainteresowania najemców i poziomu umów przednajmu. I chociaż wskaźnik pustostanów na poziomie ok. 6,4 proc. mógłby wskazywać na pewną dostępność powierzchni, to w rzeczywistości wolne biura znajdują się głównie w starszych budynkach klasy B. Dla najemców zainteresowanych nowoczesnym biurem na Pradze Północ albo Południe często oznacza to konieczność zabezpieczenia powierzchni nawet z dużym minimum dwuletnim wyprzedzeniem lub podpisania umowy przednajmu na etapie planowania inwestycji, co w przypadku dużego najemcy może przesądzić o uruchomieniu projektu lub realizacji jego kolejnego etapu – podkreśla dyrektorka w Newmark Polska.

Rewitalizacje zamiast wieżowców – tak wyglądają biura za Wisłą

Rozwój w najbliższych latach opierać się będzie głównie na rewitalizacjach i projektach wielofunkcyjnych, łączących biura, mieszkania i usługi. – To format najlepiej pasujący do charakteru tej części miasta i oczekiwań najemców, którzy szukają zróżnicowanego środowiska pracy – twierdzi Andryszczyk. Według ekspertki, standard w tym segmencie wyznaczyły takie inwestycje, jak Koneser czy Fabryka PZO. Szansą są też większe projekty biurowe, wymagające odpowiedniej skali popytu i lokalizacji przy metrze, których realizacja w dużej mierze zależeć będzie od przednajmu. Przykładem jest Port Praski, gdzie w kolejnych fazach jako uzupełnienie kompleksu może powstać także część biurowa. Wśród planowanych perełek na tym rynku warto wymienić również SOHO oraz Druciankę Campus przy Dworcu Wschodnim, obie inwestycje powinny zasilić rynek biurowy prawobrzeżnej Warszawy już w 2028 roku.

Po stronie wyzwań dla rozwoju rynku biurowego, obok ograniczonej dostępności nowoczesnych budynków, Ewa Michalska wskazuje na słabszą infrastrukturę towarzyszącą – mniej hoteli, przestrzeni konferencyjnych i usług biznesowych.

Miejsce na wyjątkowe projekty

Jedno jest pewne: prawobrzeżna Warszawa nie jest już pionierskim rynkiem. – Kluczowe inwestycje zostały przyjęte z dużym entuzjazmem – tak przez mieszkańców, jak i najemców. A zainteresowanie praską częścią miasta wśród tych ostatnich rośnie. Firmy wybierają konkretną lokalizację, jeśli projekt oferuje jakość, dobrą komunikację i pasuje do charakteru dzielnicy. Obie Pragi to miejsca z potencjałem, w których biura będą rozwijać się raczej ewolucyjnie niż skokowo, a ograniczona podaż może sprzyjać najlepiej zaprojektowanym inwestycjom – podsumowuje Joanna Andryszczyk.

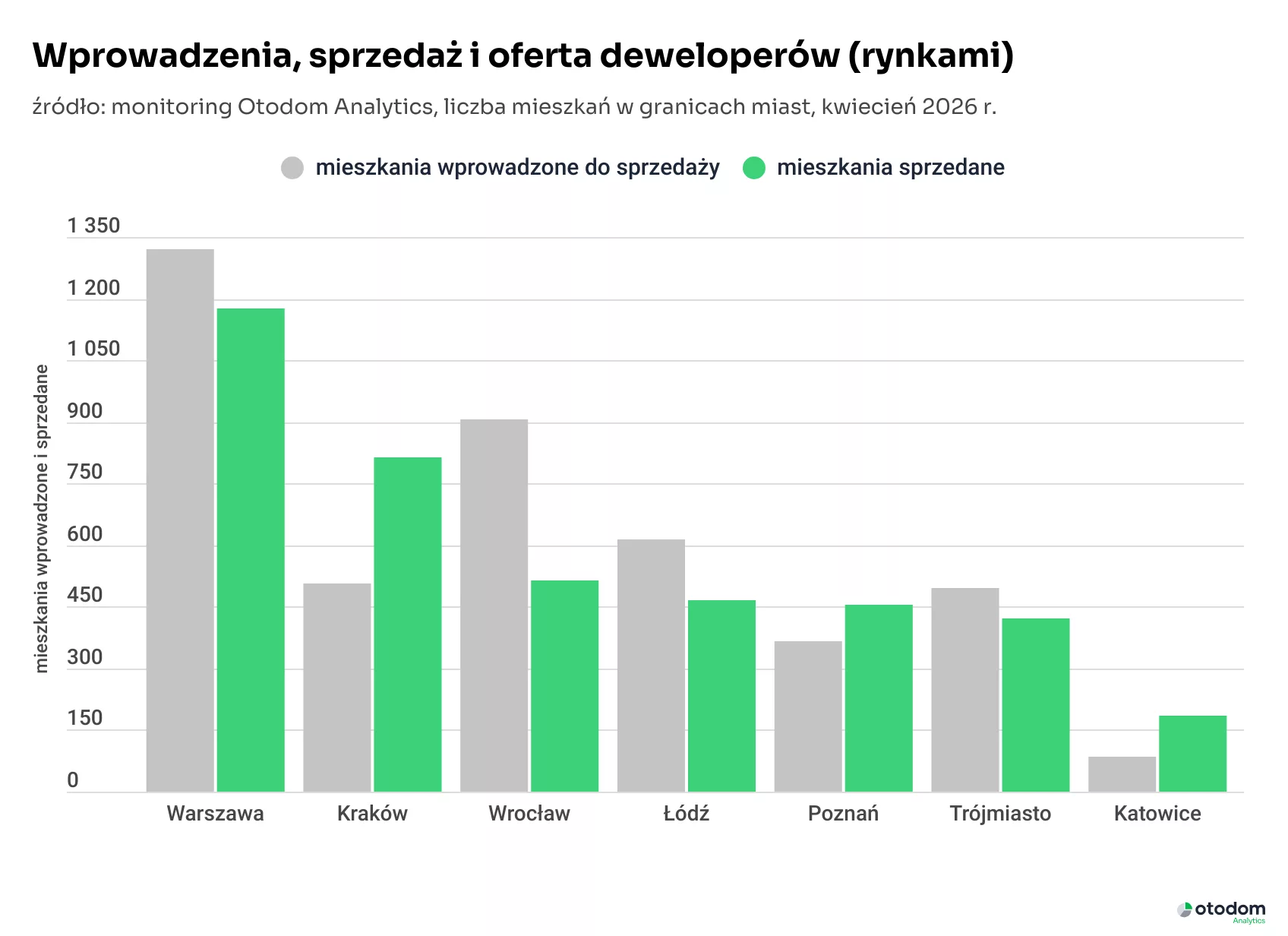

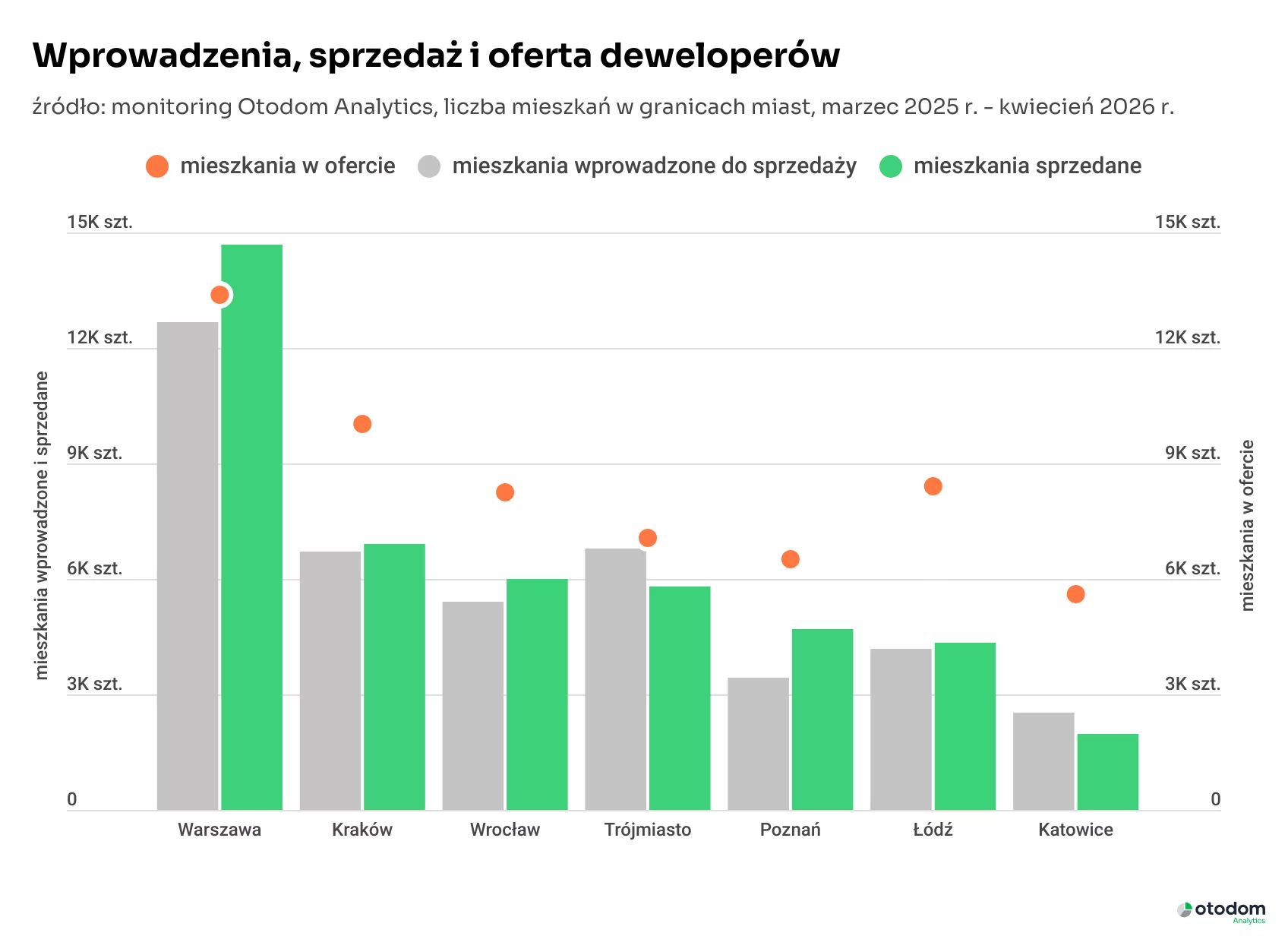

Relacja mieszkań wprowadzonych i sprzedanych w kwietniu na poszczególnych rynkach wskazuje, że wyraźna przewaga podaży nad bieżącym popytem w danych zagregowanych została zbudowana przede wszystkim dzięki nadwyżce odnotowanej na rynku wrocławskim. Rynkami, na których wystąpiła taka nadwyżka były również: Warszawa, Łódź i Trójmiasto. Z kolei w Krakowie, Poznaniu i Katowicach to popyt okazał się wyższy od podaży.

Relacja mieszkań wprowadzonych i sprzedanych w kwietniu na poszczególnych rynkach wskazuje, że wyraźna przewaga podaży nad bieżącym popytem w danych zagregowanych została zbudowana przede wszystkim dzięki nadwyżce odnotowanej na rynku wrocławskim. Rynkami, na których wystąpiła taka nadwyżka były również: Warszawa, Łódź i Trójmiasto. Z kolei w Krakowie, Poznaniu i Katowicach to popyt okazał się wyższy od podaży.

Czy firmy deweloperskie mają powód do optymizmu?

Czy firmy deweloperskie mają powód do optymizmu?