Placówki medyczne to skarbnice danych osobowych i wrażliwych. Dla hakerów to źródło niewyobrażalnych wręcz zysków, zwłaszcza że dostęp do nich nie jest zbyt trudny. Z powodu chronicznego niedoinwestowania poziom zabezpieczeń jest bardzo niski, do tego dochodzą luki w oprogramowaniu czy nieprzestrzeganie procedur przez ludzi. Według danych Ministerstwa Cyfryzacji liczba zgłoszonych cyberataków na placówki ochrony zdrowia w Polsce wzrosła trzykrotnie w ciągu roku i nadal rośnie. A to tylko wierzchołek góry lodowej, bo o wielu skutecznie przeprowadzonych włamaniach nie wiemy.

Przed pandemią w szpitalach rocznie leczyło się ok. 8 mln pacjentów rocznie. Placówki te gromadziły dane nie tylko o leczonych tu chorobach, ale też te, które identyfikowały pacjenta – imię i nazwisko, PESEL, adres zamieszkania. Przez Covid liczba hospitalizacji zmalała do ok. 5,7 mln, nadal to jednak olbrzymi zbiór danych osobowych. Znacznie więcej jest ich jednak w przychodniach. Niezależnie od tego czy ktoś choruje, czy nie, jego dane osobowe są albo w przychodni publicznej albo i publicznej i prywatnej. A poziom zabezpieczenia wszystkich nie należy do najwyższych.

Tymczasem służba zdrowia stała się głównym celem cyberataków, zarówno w Polsce, jak i na świecie. W Polsce liczba zgłoszonych cyberataków na placówki ochrony zdrowia wzrosła trzykrotnie w ciągu jednego roku – z 13 w 2021 do 43 w 2022, co wynika z oficjalnych danych Ministerstwa Cyfryzacji. Na świecie opieka zdrowotna jest najczęściej atakowanym sektorem z blisko 1800 atakami tygodniowo, a w 2022 roku branża zanotowała wzrost liczby ataków o 74 proc. – ujawniają eksperci firmy Check Point Research.

– Są różne rodzaje ataków hakerskich. Te, o których słyszymy i które pojawiają się w oficjalnych statystykach, to najczęściej ataki typu ransomware czy DDos. Pierwszy polega na zainfekowaniu systemu informatycznego złośliwym oprogramowaniem, które szyfruje dane użytkownika uniemożliwiając korzystanie z nich. Drugi to wysyłanie wielu zapytań przez zainfekowane komputery, które powodują przeciążenie serwera atakowanej placówki paraliżując jej system komputerowy. A ich celem jest wymuszenie okupu. Takie ataki są widoczne, dlatego o nich słyszymy, widzimy je w statystykach. Ale jak hakerzy wykradną dane pacjentów, to często dowiemy się o tym dopiero wtedy, kiedy zacznie się do nich zgłaszać komornik za niespłacanie kredytów, które ktoś zaciągnął na ich konto – tłumaczy Bartłomiej Drozd, ekspert serwisu ChronPESEL.pl.

Do najgłośniejszego ataku ransomware na placówkę medyczną doszło rok temu – wówczas ofiarą hakerów padło Centrum Zdrowia Matki Polki. Kilka miesięcy później podobny atak na Centralny Szpital Kliniczny w Łodzi się nie powiódł – podejrzane działania zostały zauważone i specjaliści od cyberbezpieczeństwa profilaktycznie wyłączyli systemy informatyczne szpitala. Dlatego przestępcy nie poprzestają tylko na atakowaniu dużych placówek, które zaczynają być lepiej chronione. Wybierają na ofiarę mniejsze ośrodki, tak było w przypadku szpitala w Pajęcznie.

Naruszenia w sektorze medycznym, związane z tzw. przełamaniem zabezpieczeń czy też atakiem ransomware są regularnie zgłaszane Prezesowi UODO.

– Nie są one tak liczne jak naruszenia powstałe w wyniku tzw. ludzkiego błędu. Jednak z uwagi na swój charakter, a w szczególności na liczbę osób oraz kategorie danych objętych incydentem, generują co do zasady wysokie ryzyka dla praw lub wolności osób fizycznych. Biorąc pod uwagę, że służba zdrowia przetwarza olbrzymią ilość tzw. szczególnych kategorii danych osobowych, które można bez przesady określić jako „dane krytyczne dla funkcjonowania społeczeństwa” oraz fakt, iż systemy informatyczne w określonych placówkach zdrowia nadal nie spełniają wymogów zgodnych z ogólnym rozporządzeniem o ochronie danych (RODO), nie dziwi fakt, że liczba ataków nie maleje, a biorąc pod uwagę zapowiedzi kolejnych działań mających na celu digitalizację usług medycznych, zapewne będzie wzrastać w kolejnych latach – mówi Adam Sanocki, rzecznik prasowy Urzędu Ochrony Danych Osobowych.

Skala zagrożenia związanego z atakami na infrastrukturę IT w służbie zdrowia jest tak duża, że Europejska Agencja ds. Bezpieczeństwa Sieci i Informacji (ENISA), niezależna agencja Unii Europejskiej, postanowiła przyjrzeć się temu problemowi. Unijni eksperci przeanalizowali wszystkie incydenty cybernetyczne, zgłoszone w krajach UE od stycznia 2021 roku do marca 2023 roku. Na tej podstawie powstał raport „Health Threat Landscape”. Wynika z niego, że ransomware to jedno z głównych zagrożeń w sektorze zdrowia, stanowiąc 54 proc. wszystkich incydentów. Co więcej, 43 proc. incydentów związanych z ransomware wiązało się z naruszeniem danych lub kradzieżą danych. To podkreśla fakt, że nawet w przypadku ataków mających na celu wyłudzenie okupu, dane pacjentów są również celem hakerów. Dane pacjentów były najczęściej atakowanym aktywem, stanowiąc 30 proc. wszystkich incydentów.

– Należy również zwrócić uwagę, iż ataki hakerskie nie koncentrują się wyłącznie na dużych podmiotach medycznych – w ich przypadkach skuteczny atak może wymagać niekiedy dużego nakładu pracy z uwagi na wdrożone środki bezpieczeństwa – ale również na małych podmiotach, prowadzonych często przez osoby fizyczne, które nie wdrożyły na czas adekwatnych środków w celu ochrony swoich zasobów – wskazuje Adam Sanocki z UODO.

Eksperci od cyberbezpieczeństwa podkreślają, że mała liczba ujawnionych przypadków kradzieży danych osobowych z placówek medycznych w Polsce nie powinna nas uspokajać. Jeśli w znacznie bogatszych i bardziej zaawansowanych technologicznie krajach Europy Zachodniej, Stanach Zjednoczonych czy Kanadzie odnotowuje się rosnącą liczbę skutecznych ataków na bazy danych placówek medycznych, to trudno się spodziewać że w Polsce takie zjawisko nie występuje. Raczej należy przyjąć założenie, że nie potrafimy go wykryć.

– Podobnego zdania są Polacy. Z przeprowadzonego w kwietniu 2023 roku przez serwis ChronPESEL.pl i Krajowy Rejestr Długów pod patronatem Urzędu Ochrony Danych Osobowych badania „Dane osobowe – czy wiemy, jak je chronić?” wynika, że wyciek danych z instytucji publicznych i firm prywatnych jest drugim pod względem liczby wskazań zagrożeniem dla danych osobowych identyfikowanym przez dorosłych Polaków. Obawy takie wyrażało 38 procent respondentów. Większe zagrożenie dla bezpieczeństwa danych osobowych widzieli tylko w fałszywych SMS-ach, e-mailach i telefonach – co stanowiło 42 procent wskazań – komentuje Bartłomiej Drozd, ekspert serwisu ChronPESEL.pl.

Wiele osób już jesienią przygotowuje się do okresu świątecznego i kompletuje prezenty dla swoich bliskich. Ciekawym pomysłem jest tutaj zakup tabletów w Black Friday, ponieważ w tym dniu ceny sprzętów elektronicznych są często bardzo atrakcyjne. Dowiedz się więcej!

Ci, którzy chcą kupić tablety w Black Friday, powinni dokładnie sprawdzać obowiązujące promocje i weryfikować poszczególne oferty. W okresie późnej jesieni w wielu przypadkach sklepy organizują przeceny na sprzęt elektroniczny, dlatego też można sporo zaoszczędzić. Zakup akcesoriów i urządzeń może wówczas okazać się doskonałym pomysłem dla tych, którzy planują wręczenie swoim bliskim praktycznych i funkcjonalnych upominków.

Tablety w Black Friday – dlaczego warto szukać okazji cenowych?

Tablety to bardzo poręczne, niewielkich rozmiarów urządzenia, które są wyposażone w mnóstwo przydatnych funkcji. Wykorzystując je, można między innymi wygodnie:

przeglądać sieć,

oglądać filmy,

komunikować się z bliskimi,

zamieszczać treści w mediach społecznościowych.

Gdy kończy się jesień, ceny takich przedmiotów w wielu przypadkach są znacząco obniżane, co sprawia, że można je tanio kupić i w ten sposób przygotować prezenty świąteczne dla znajomych, przyjaciół oraz członków rodziny.

Tablet w prezencie – komu można go podarować?

Sprzęty elektroniczne to praktyczne upominki, które niejednokrotnie przydają się podczas wykonywania codziennych zadań. Na zakup tabletów mogą zdecydować się:

rodzice chcący dostarczyć rozrywki swoim pociechom,

osoby szukające funkcjonalnego upominku dla partnera lub partnerki,

ci, którzy chcą zapoznać starszych członków rodziny z nowoczesnymi technologiami.

Ważne jest to, aby naprawdę starannie wybrać model urządzenia – istnieją rozmaite warianty sprzętów, dlatego też bardzo istotna jest tutaj skrupulatna analiza ich parametrów.

Jakie parametry tabletów są ważne i o czym warto pamiętać, kupując je?

Decydując się na zakup tabletów, z pewnością warto weryfikować takie czynniki jak:

parametry aparatu fotograficznego,

wersja systemu operacyjnego,

pojemność baterii urządzenia,

aplikacje zainstalowane na nabywanym sprzęcie,

wielkość wyświetlacza,

waga wybieranego urządzenia,

dostępna pamięć wewnętrzna,

szybkość działania procesora.

Wszystkie te aspekty wpływają na komfort korzystania z urządzenia, a także decydują o jego funkcjonalności.

Przy zakupie prezentu dla bliskich ważne jest jego dopasowanie do ich indywidualnych potrzeb. Trzeba więc zadbać o to, żeby tablet był dla nich wygodny w użytkowaniu. Przykładowo w przypadku osób starszych istotną kwestią jest duży ekran, aby napisy były wyraźnie widoczne. Z kolei dla tych, którzy korzystają z urządzeń elektronicznych w podróży, ogromne znaczenie ma ich lekkość. Osobom gromadzącym duże ilości danych przydać się może natomiast rozbudowana pamięć urządzenia. Dobrze jest więc dokładnie przeanalizować preferencje obdarowywanego.

Odzież, obuwie, rozrywka poza domem oraz energia elektryczna – to kategorie, na których w najbliższych miesiącach Polacy zamierzają oszczędzać w pierwszej kolejności. Co trzeci konsument planuje również kupować mniej produktów spożywczych. To dużo, jednak jeszcze wiosną i przed rokiem nasza skłonność do oszczędzania na żywności była silniejsza. Takie dane płyną z najnowszej fali badania Current Consumer Mood zrealizowanej przez GfK – an NIQ Company.

Oszczędzanie stało się drugą naturą polskiego konsumenta. W dobie rekordowej inflacji w latach 2022-2023 nabywcy zaczęli intensywniej przyglądać się każdej wydawanej złotówce i do perfekcji opanowali zasady smart shoppingu. Nie dziwi zatem, że większość z nas wciąż rozsądnie planuje wydatki i zamiast hucznych zakupów myśli przede wszystkim o odkładaniu środków na przyszłość.

Według najnowszego badania Current Consumer Mood zrealizowanego pod koniec października przez GfK – an NIQ Company aż 33 proc. konsumentów wskazuje produkty spożywcze jako kategorię, na której zamierza oszczędzać najmocniej. Czy to oznacza, że nasze Święta będą skromniejsze niż dotychczas? – Polacy to silni tradycjonaliści, którzy nie wyobrażają sobie Świąt bez obficie zastawionego stołu. Jak pokazały poprzednie lata, nawet w wyjątkowo trudnych realiach finansowo-gospodarczych oszczędności poszukiwaliśmy gdzie indziej, niekoniecznie wokół celebracji najważniejszych momentów w roku. Teraz badani deklarują dużą ostrożność i zapowiadają rozsądne zakupy, jednak przyczyna takiego stanu rzeczy nie jest do końca oczywista. Zamiast aspektu finansowego jako główny powód mniejszych zakupów wskazujemy chęć ograniczenia zmarnowanego jedzenia. Decyduje zatem poczucie odpowiedzialności, a nie wyłącznie stan naszych portfeli – wyjaśnia Dominika Grusznic-Drobińska, director marketing & consumer intelligence w GfK – an NIQ Company.

Walka rozsądku z licznymi pokusami nabiera rozpędu

To nie żywność wiedzie jednak prym na liście deklarowanych oszczędności. Według GfK – an NIQ Company najczęstszymi kategoriami, na których Polacy będą poszukiwać oddechu dla swoich portfeli są odzież, obuwie, dodatki (42 proc.), rozrywka poza domem (38 proc.) i energia elektryczna (36 proc.). Moda to jednak kategoria, która ma dwa oblicza, ponieważ równolegle wciąż wskazywana jest jako obszar zakupów sprawiający konsumentom najwięcej przyjemności. Dlatego, gdy jedni rezygnują z odzieży i obuwia inni deklarują, że… właśnie na tych produktach oszczędzać nie zamierzają. – Okres świąteczno-noworoczny to czas intensywnych, zazwyczaj bardzo dużych zakupów i trudno kierować się wówczas wyłącznie zdrowym rozsądkiem. Nasza potrzeba oszczędzania w wielu przypadkach może przegrywać z silnymi pokusami, a na to właśnie liczą detaliści i producenci – podkreśla Dominika Grusznic-Drobińska.

Cena czyni cuda, ale inne kryteria rosną na znaczeniu

Jak wynika z badania Current Consumer Mood już 60 proc. Polaków planuje powstrzymać się od zakupu zbędnych produktów, a połowa będzie bardziej wyczulona na promocje, szukając przy okazji tańszych zamienników ulubionych marek. To z kolei ważny sygnał dla firm planujących kampanie sprzedażowe, zarówno na Święta, jak i nieco wcześniej, przy okazji zbliżającego się Black Week. – Aż 43 proc. Polaków deklaruje, że będzie wybierało najtańsze produkty spożywcze, a najniższa cena wciąż pozostaje najważniejszym kryterium zakupów. Warto zauważyć, że w porównaniu do marca 2023 odsetek kierujących się ceną spadł o 7 pp. Wzmacnia się za to trend lokalności. Już blisko co trzeci Polak zamierza kupować polskie produkty. Ponad 25 proc. deklaruje także, że będzie sięgać po żywność, którą określa jako „bezpieczną dla zdrowia” – dodaje ekspert GfK – an NIQ Company.

Przygotowanie firmowego wyjazdu integracyjnego wymaga poświęcenia sporo czasu. Tylko w ten sposób wszystko dobrze zaplanujesz i wybierzesz miejsce, z którego będą zadowoleni wszyscy uczestnicy integracji firmowej. Chcesz dowiedzieć się, gdzie najlepiej organizować wyjazdy integracyjne w ciągu roku? Zobacz ten poradnik dla przedsiębiorców!

Organizacja imprezy firmowej wymaga przede wszystkim stworzenia przejrzystego planu wydarzenia. Dzięki temu uczestnicy mogą wcześniej sprawdzić, jakie atrakcje czekają na nich na miejscu docelowym. Przygotowując wyjazdy integracyjne dla firm, możesz skorzystać

z pomocy zewnętrznego organizatora lub zająć się wszystkim samodzielnie.

Integracyjne wyjazdy dla pracowników – ile to kosztuje?

Całkowite koszty związane z organizacją wyjazdu integracyjnego są uzależnione od kilku czynników. Pierwszy to czas trwania wyjazdu firmowego, a drugi to liczna uczestników. Dodatkowo im więcej atrakcji zaplanujesz na integrację dla swoich pracowników, tym wyższe będą wydatki związane z organizacją takiego przedsięwzięcia.

W przypadku wyjazdów integracyjnych dla firm nie warto szukać zbędnych oszczędności. Oczywiście oferty promocyjne, np. pobytu w hotelu ze SPA są jak najbardziej wskazanym rozwiązaniem dla dobra budżetu przedsiębiorstwa.

Niemniej jednak integracja pracowników powinna być przede wszystkim udana i dobrze zaplanowana. Koszty odgrywają tu drugoplanową rolę.

Wyjazdy firmowe a team building

W dzisiejszych czasach zbudowanie zgranego i ambitnego zespołu w firmie to podstawa, aby całe przedsiębiorstwo mogło osiągać sukcesy w przyszłości. Możesz inwestować w coaching, liczne szkolenia pracownicze oraz prowadzić tzw. daily – krótkie spotkania podsumowujące prowadzone działania w firmie.

Najwygodniejszą i prawdopodobnie najefektywniejszą metodą zespalania pracowników

ze sobą są wyjazdy integracyjne. To krótkie, najczęściej dwudniowe wycieczki, w ramach których współpracownicy poznają się ze sobą, nawiązują nowe relacje i budują zaufanie. Dodatkowo wyjazd firmowy możesz połączyć ze szkoleniem, a to daje jeszcze lepsze efekty.

Jak wybrać odpowiednie miejsce na wyjazdy firmowe?

Tak naprawdę nie da się wskazać jednego, idealnego miejsca, gdzie można zorganizować integrację dla pracowników. Zanim wybierzesz konkretną lokalizację, upewnij się,

że na miejscu dostępne są niezbędne udogodnienia:

sala konferencyjna,

wygodne pokoje hotelowe,

pełen serwis hotelowy i restauracja dostępna dla gości,

basen i SPA,

szeroki pakiet usług dodatkowych, np. masaże.

Dobrym wyborem będzie miejsce, w którym da się zorganizować różne gry terenowe, spacery lub wycieczki rowerowe. Takie czynności umacniają więzi pomiędzy pracownikami i doskonale uczą pracy zespołowej.

Jeśli chcesz wzmocnić firmowy zespół i poprawić relacje pomiędzy pracownikami, koniecznie zorganizuj wyjazd integracyjny. Zrób to samodzielnie lub z pomocą zewnętrznej firmy eventowej – wybór należy do Ciebie. Pamiętaj tylko o tym, że zadowolenie pracowników jest tu najważniejsze.

Za nami kolejny bardzo dobry tydzień w wykonaniu rynków akcji w USA, Europie Zachodniej oraz na GPW. Szeroki indeks WIG zrównał się z historycznymi szczytami. Pozostałe benchmarki co prawda od poziomu ATH (all time high) dzieli jeszcze pewien dystans, jednak w większości przypadków ich notowania „wyrwały” się z średnioterminowego, kilkumiesięcznego trendu spadkowego.

Wzrosty indeksów giełdowych z tego tygodnia są kontynuacją zapoczątkowanego pod koniec października lub na początku listopada kolejnego impulsu wzrostowego. Aprecjacja złotego postępowała do czego przyczyniła się słabość dolara amerykańskiego. Rynek coraz mocniej wierzy w to, że Fed w grudniu nie dokona podwyżki stóp procentowych i tym samym zakończy cykl zacieśniania. Potwierdzeniem tej tezy był wtorkowy odczyt wskaźników CPI z USA, które zaskoczyły niższym od prognoz wynikiem. Pod silną presją spadkową znalazła się ropa naftowa, która jest najtańsza od lipca br.

Ryzyko „shutdownu” w USA zostało jak na razie zażegnane, ponieważ Senat przegłosował nowe prowizorium budżetowe a Izba Reprezentantów zaakceptowała je. Napięcia na Bliskim Wschodzie stały się dla rynku tematem drugorzędnym ale tak to bywa z wydarzeniami geopolitycznymi, które są często jedynie chwilowymi „zapalnikami” awersji do ryzyka. Rynek też jest niewrażliwy na komentarze z Fed, które otrzymaliśmy w ostatnich dniach. Banki centralne są wciąż na kursie zaostrzania warunków monetarnych, tak wynika przynajmniej z wypowiedzi poszczególnych przedstawicieli. Mimo to rynek wie swoje i coraz śmielej zaczyna obstawiać pierwszą obniżkę w USA już w połowie przyszłego roku. Niektórzy wieszczą, że szczyt rentowności obligacji USA jest już za nami i teraz rozpocznie się ich marsz w dół. Fundamenty tych zwyżek są zatem dość kruche i może okazać się, że za jakiś czas rynek będzie musiał dokonać rewizji swoich oczekiwań.

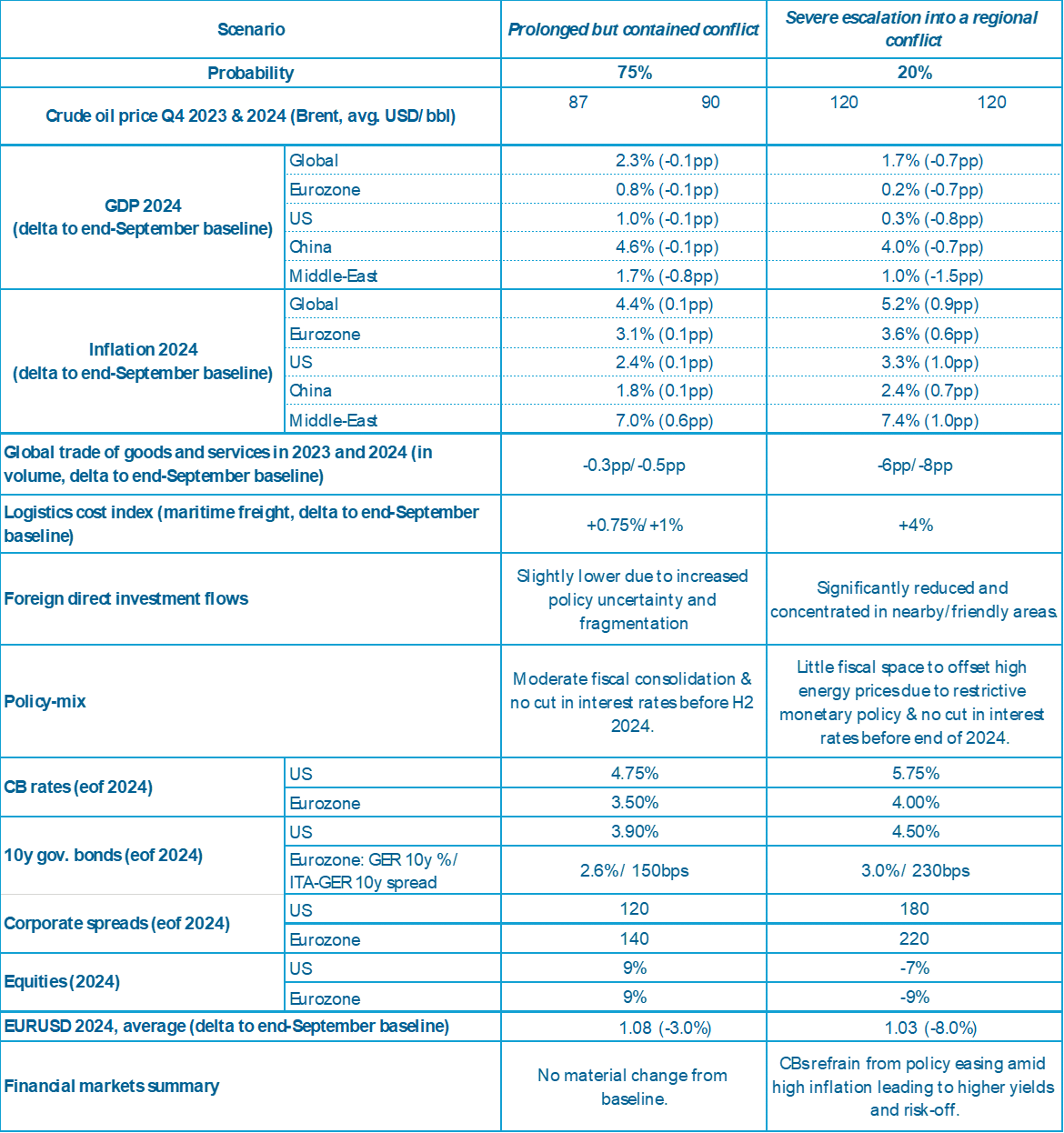

Ponad miesiąc po rozpoczęciu chcemy podzielić się naszymi najnowszymi scenariuszami ekonomicznymi dla konfliktu Izrael – Hamas. Na dzień dzisiejszy wydaje się, że napięcia przerodzą się w przedłużający się, ale ograniczony konflikt (prawdopodobieństwo 75%).

Wpływ na globalne ceny surowców i inflację pozostaje bardzo ograniczony, ponieważ początkowe warunki były już bardzo napięte. Ogólnie rzecz biorąc, Allianz Trade spodziewa się niewielkiego efektu stagflacyjnego na globalną gospodarkę, przy niewielkim wpływie na rynki kapitałowe.

W scenariuszu pesymistycznym, zakładającym poważną eskalację konfliktu regionalnego (20% prawdopodobieństwa), z bezpośrednią interwencją Iranu i Stanów Zjednoczonych, kraje OPEC+ mogłyby zdecydować się na drastyczne cięcie produkcji ropy naftowej, przypominające embargo na ropę z lat 1973-1974, a obawy o zakłócenie handlu w cieśninie Ormuz gwałtownie by wzrosły. Doprowadziłoby to do rekordowo wysokich cen ropy i recesji w światowej gospodarce. Poważnie ucierpiałyby również rynki kapitałowe, a indeksy giełdowe prawdopodobnie spadłyby o -7% w USA i -9% w strefie euro, a spready kredytowe (i koszt finansowania) również by wzrosły.

Miesiąc po rozpoczęciu wygląda na to, że wtargnięcie Hamasu na terytorium Izraela przekształci się w przedłużający się, ale ograniczony konflikt (prawdopodobieństwo 75%), z działaniami wojennymi, które prawdopodobnie utrzymają się przez długi czas w przyszłym roku, ale ograniczą się do granic Izraela i jego okolic. W odpowiedzi na atak Hamasu z 7 października, izraelski rząd zainicjował operację „Miecze z żelaza” i uruchomił artykuł 40 Aleph – pierwszy taki przypadek od wojny Jom Kippur w 1973 roku. Przerwy w działalności gospodarczej są już widoczne, a kilka lotów i operacji logistycznych zostało wstrzymanych lub przekierowanych. Główne firmy naftowe zawiesiły również wydobycie z pola gazu ziemnego Tamar u północnych wybrzeży Izraela. Co więcej, część ładunków została przekierowana z portu Aszdod do Hajfy, serca potencjalnego korytarza Indie- Arabia Saudyjska-Izrael, co spowodowało umiarkowane zaległości i odwołania się przewoźników do działania siły wyższej. Patrząc w przyszłość, Allianz Trade spodziewa się, że konflikt pozostanie skoncentrowany na terytoriach wokół Izraela, zwłaszcza w północnej części Strefy Gazy. Wojska izraelskie prawdopodobnie nadal będą okupować Strefę Gazy, a sąsiednie kraje podejmą kroki w celu wsparcia uchodźców.

Izrael jest narażony na zwiększone ryzyko finansowania i widzimy ryzyko zmniejszenia tempa jego wzrostu PKB o około -2,5 punktu procentowego z +3,2% do +0,7% w 2024 r., przy ujemnych stopach procentowych od III kwartału 2024 r. i inflacji utrzymującej się powyżej 4%. W Izraelu utworzenie rządu jedności narodowej tymczasowo złagodziło napięcia wewnętrzne i zmniejszyło rolę skrajnie prawicowych partii w koalicji, nie uzdrawiając jednak głęboko zakorzenionych podziałów. Ryzyko przedterminowych wyborów pozostaje wciąż wysokie. Kluczowymi kwestiami pozostają niezawisłość sądownictwa, prawdopodobieństwo zamieszek społecznych, potencjalny wpływ na biznes oraz, ogólnie rzecz biorąc, dodatkowe ograniczenia wynikające z wyraźnego pogorszenia stosunków dwustronnych, regionalnych i międzynarodowych. Jednak niskie bezrobocie na poziomie 3,1% i dobrze prosperujący przemysł obronny powinny z nadwyżką zrównoważyć ujemny wpływ na wzrost PKB przez pobór do wojska na dużą skalę oraz niższe przychody z inwestycji i turystyki, przynajmniej w perspektywie krótkoterminowej. Stosunek długu publicznego Izraela do PKB spadł z 71% podczas pandemii Covid-19 do około 61% w 2022 r., dzięki ostrożnej polityce fiskalnej, mimo że wydatki wojskowe wynosiły już 12% PKB przed obecnym kryzysem. W 2024 r. prawdopodobna jest recesja, spowodowana zmniejszoną aktywnością gospodarczą, brakiem pracowników, potencjalnymi zakłóceniami w sieciach komputerowych i elektrycznych, brakiem wpływów z turystyki i niższą konsumpcją prywatną. Prawdopodobnie dojdzie do znacznego obciążenia sytuacji fiskalnej rządu.

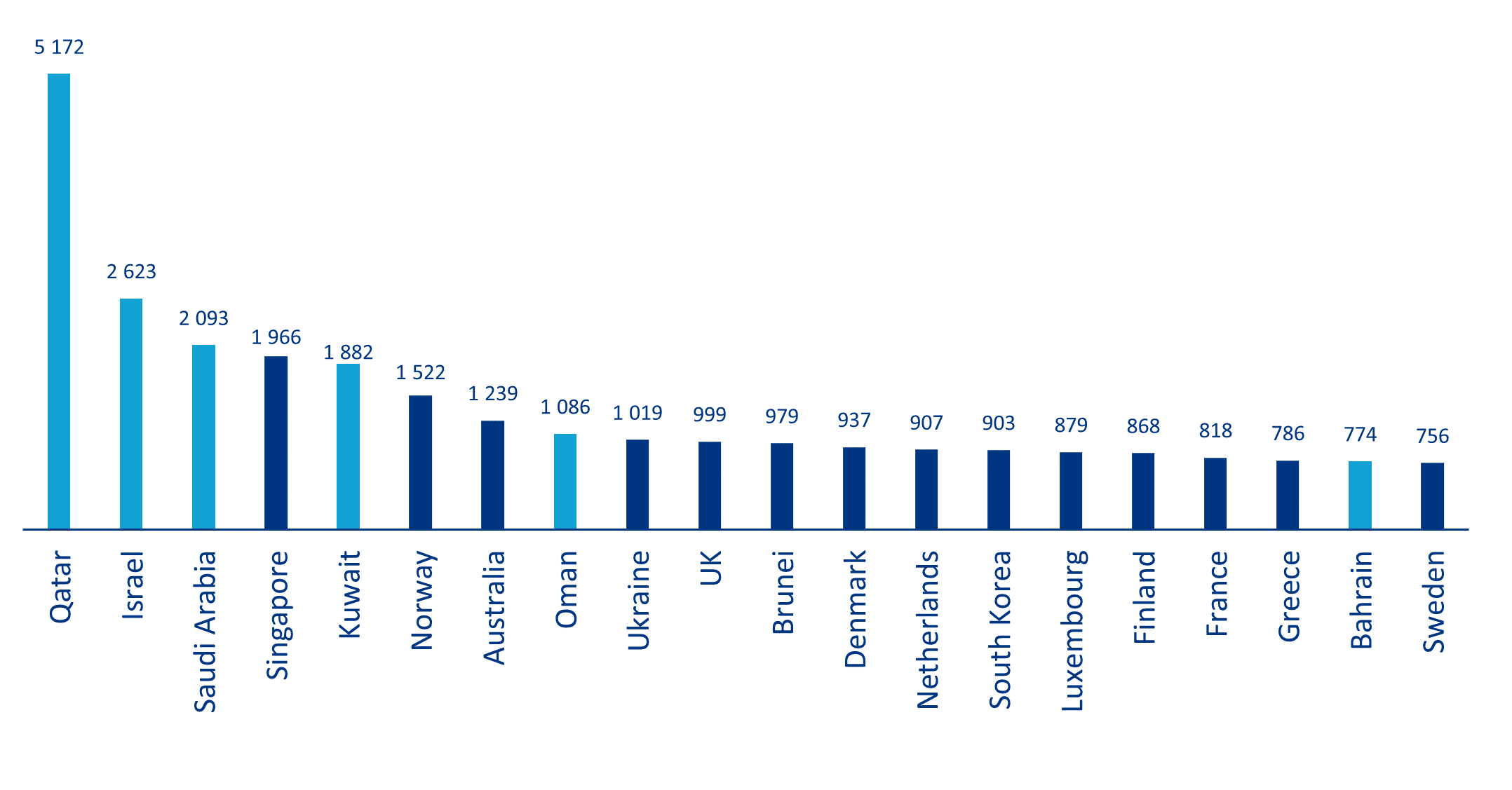

Dla całego regionu Bliskiego Wschodu Allianz Trade spodziewa się, że konflikt będzie kosztował -0,8 punktu procentowego wzrostu PKB, obniżając go do +1,7% w 2024 r., ponieważ i tak już wysoka niepewność regionalna wzrośnie jeszcze bardziej. Cztery z pięciu największych krajów na świecie pod względem wydatków na obronę per capita znajdują się na Bliskim Wschodzie. Katar, który zajmuje pierwsze miejsce na liście (wykres 1), może wykorzystać rozległe sieci dyplomatyczne zarówno na Zachodzie, jak i z Hamasem, którego kilku członków przebywa na wygnaniu, i już odegrał rolę mediatora w niedawnej przeszłości. We wrześniu Katar ogłosił jednak, że wstrzymał swoje wsparcie finansowe dla Hamasu z powodu nieporozumień dotyczących polityki zagranicznej tego ostatniego i jego zbliżenia z rządem syryjskim. Wskazuje na to fakt, że Zjednoczone Emiraty Arabskie ostrzegły Syrię przed interwencją zaledwie kilka godzin po ataku na Izrael. Egipt i sąsiednie kraje arabskie będą nadal wspierać zawieszenie broni, ale powstrzymają się od dalszego angażowania, ponieważ koncentrują się na krajowych wyzwaniach gospodarczych i słabości finansowej. Oczekuje się, że najgłośniej wypowiadające się na temat konfliktu kraje (Iran, Syria) nie będą wspierać dalszej jego eskalacji, preferując pragmatyczne podejście w obliczu ograniczonych krajowych możliwości gospodarczych i wojskowych. W międzyczasie Ankara nie ukrywała, że preferuje korytarz handlowy ze Wschodu przez Irak i Turcję, a nie Izrael, a dalsze wsparcie dla tego celu, a także utrzymanie wpływu na kwestie regionalne, stanie się jeszcze bardziej prawdopodobne w obecnych okolicznościach. Egipt mógłby również odnotować wzrost inwestycji zagranicznych i dwustronnego finansowania, zwłaszcza ze strony USA i UE, co pozwoliłoby na zwiększenie wydatków rządowych – co ma kluczowe znaczenie dla zmniejszenia utraty siły nabywczej spowodowanej inflacją.

Wykres 1: 20 największych krajów pod względem wydatków wojskowych na mieszkańca w 2022 r., USD

Źródła: SIPRI, Allianz Research

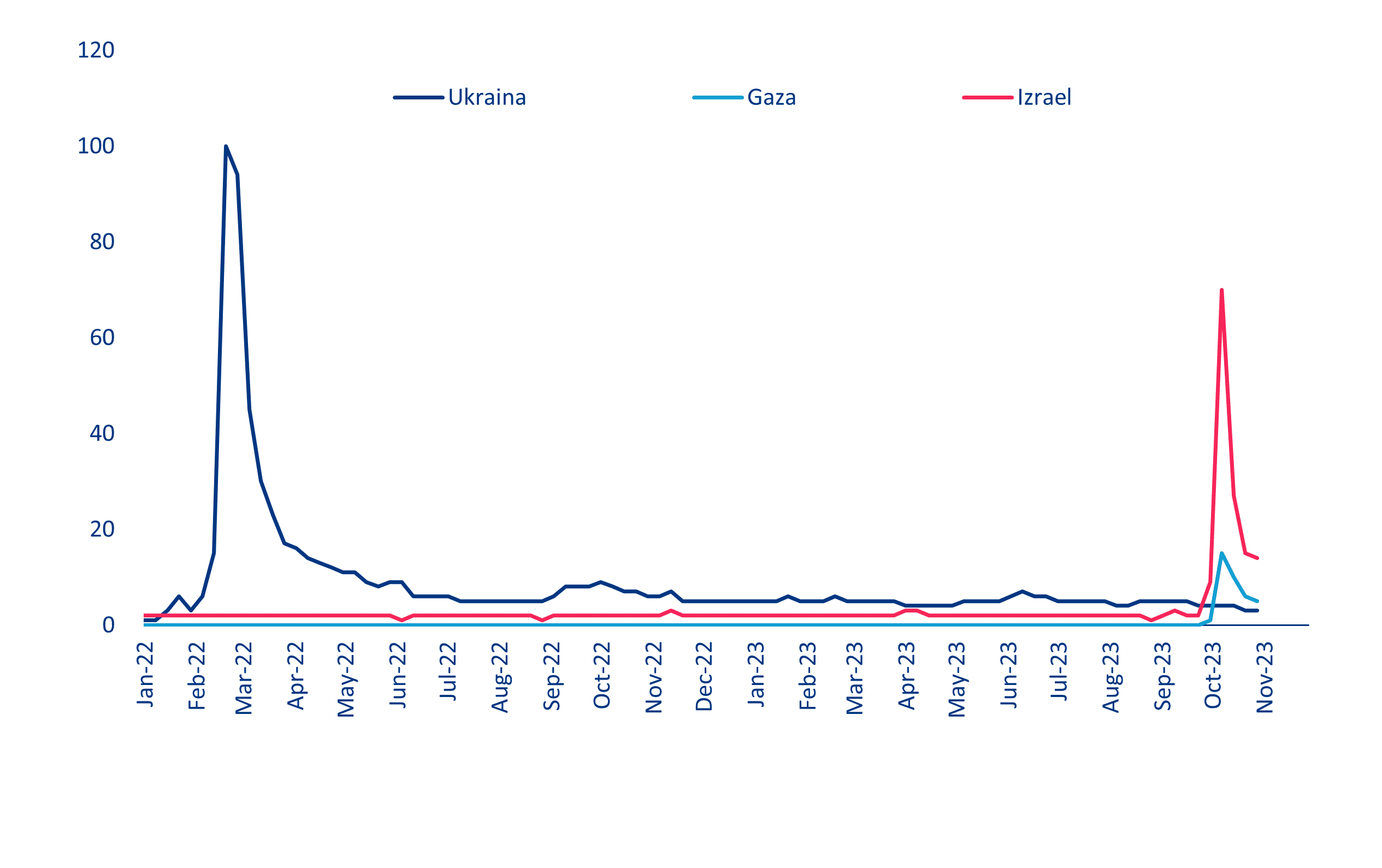

Kraje G7 będą nadal wspierać zawieszenie broni na Bliskim Wschodzie, ale konflikt może odciągnąć uwagę i wsparcie wojskowe od Ukrainy. UE i USA będą kontynuować prace nad stworzeniem skutecznych korytarzy humanitarnych na Bliskim Wschodzie. UE popiera zawieszenie broni i utworzenie dwóch państw. Podczas gdy kraje G7 nadal wspierają Ukrainę, może ona doświadczyć zmniejszenia pomocy , o ile Rosja nie dokona (kolejnej pełnoskalowej) inwazji lub nie doprowadzi do dalszej eskalacji konfliktu. Prezydent Ukrainy Wołodymyr Zełenski wyraził obawy, że konflikt na Bliskim Wschodzie może odwrócić uwagę od wojny na Ukrainie, a dane z wyszukiwarki Google potwierdzają przesunięcie uwagi (rysunek 2).

Rysunek 2: Wyszukiwania w Google

Źródła: Google, Allianz Research

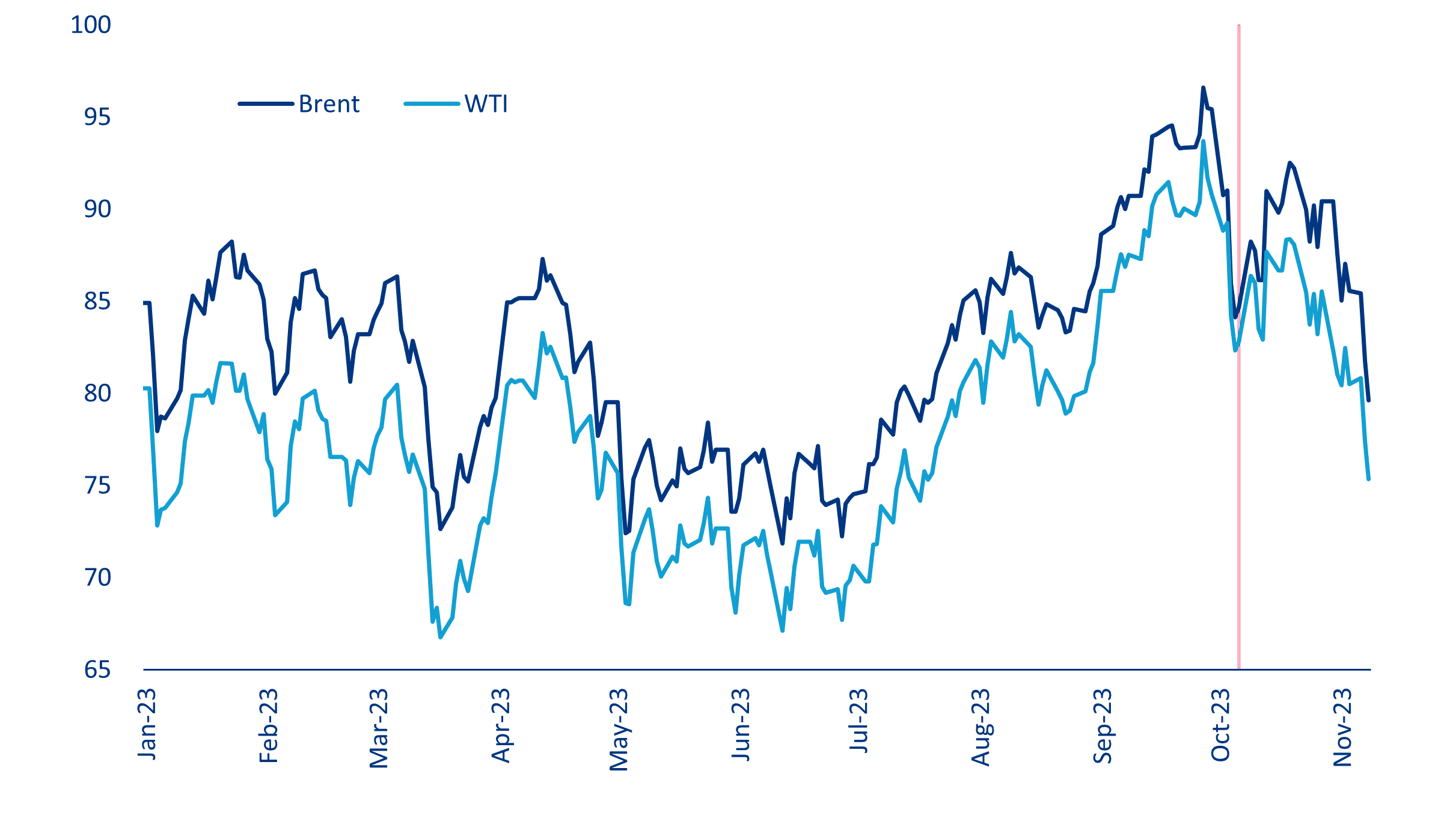

Jak dotąd wpływ tego konfliktu na globalne ceny towarów i inflację pozostaje ograniczony, ponieważ początkowe warunki były już bardzo napięte. Zmienność związana z konfliktem miała ograniczony wpływ na koszty transportu i towarów, przy oczekiwanym wzroście (cen) o +5%. Korytarze handlowe pozostają otwarte i nie spodziewamy się żadnych blokad Kanału Sueskiego. Chociaż ceny ropy Brent wzrosły umiarkowanie natychmiast po wybuchu konfliktu o około 5 USD za baryłkę, powróciły one do 80 USD za baryłkę w dniu 08 listopada, poniżej poziomu sprzed 07 października (wykres 3). Wynikało to głównie z niższych oczekiwań dotyczących globalnego popytu. Mimo wsparcia dla Izraela, administracja USA przyjęła ostrożne podejście do rynków ropy naftowej, łagodząc nawet sankcje wobec wenezuelskiej ropy naftowej. Przywrócenie sankcji wobec Iranu jest mało prawdopodobne. W 2023 r. irańska produkcja ropy naftowej wzrosła o 600 000 baryłek dziennie do 3,14 mln baryłek dziennie (drugie co do wielkości źródło przyrostu podaży na świecie po USA). Ogólnie rzecz biorąc, nadal oczekujemy, że ceny ropy naftowej w 2024 r. wyniosą średnio 90 USD za baryłkę, co oznacza wzrost o +4 USD za baryłkę w porównaniu z ostatnią prognozą Allianz Trade, a różnica między Brent i WTI nieznacznie wzrośnie.

Wykres 3: Ceny ropy naftowej (USD)

Źródła: LSEG Datastream, Allianz Research

Uwzględniając to Allianz Trade spodziewa się, że konflikt będzie miał niewielki efekt stagflacyjny na globalną gospodarkę, przy także niewielkim wpływie na rynki kapitałowe. W Allianz Trade obniżyliśmy prognozę wzrostu globalnego PKB w 2024 r. o -0,1pp do +2,3% i podnieśliśmy naszą prognozę inflacji o +0,1pp do 4,4%. W tym scenariuszu nie spodziewamy się żadnych istotnych zmian w stosunku do scenariusza sprzed konfliktu pod względem kombinacji polityki: umiarkowanej konsolidacji fiskalnej i braku obniżek stóp procentowych przed drugą połową 2024 roku. Jeśli chodzi o rynki kapitałowe, widzimy niewielkie zmiany w stosunku do Allianz Trade prognozy z września. Długoterminowe stopy procentowe mogą obniżyć się z obecnych poziomów do 3,9% w USA (obligacje 10 letnie) i 2,6% w Niemczech pod koniec 2024 r. w związku z trwającą, choć nieco wolniejszą, dezinflacją i stłumionym wzrostem. Przewidywać można, że indeksy akcji zarówno w USA, jak i w strefie euro przyniosą łączny zwrot w wysokości 9% w 2024 r., tylko nieco poniżej ich długoterminowej średniej.

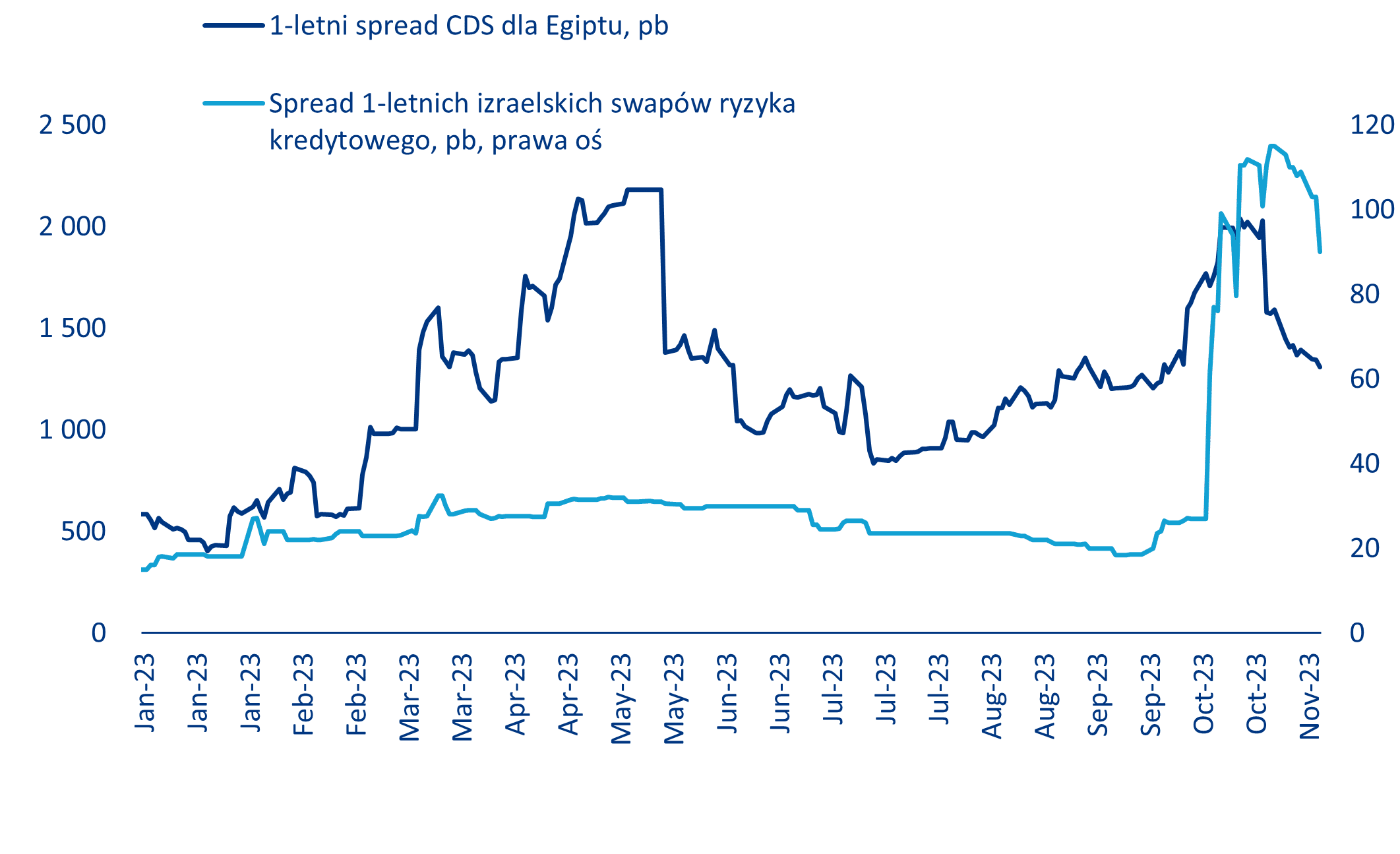

Potencjał zawirowań finansowych na Bliskim Wschodzie pozostaje jednak wysoki. Izraelskie swapy ryzyka kredytowego (CDS) znacznie wzrosły od czasu ataku Hamasu (wykres 4), a szekel stracił ponad 5% w stosunku do dolara, zanim Bank Izraela zainterweniował, sprzedając rezerwy walutowe. Egipt już przed atakami Hamasu zmagał się z trudnymi warunkami gospodarczymi i jest w dużym stopniu uzależniony od wsparcia MFW, będąc drugim co do wielkości dłużnikiem po Argentynie. Jego bank centralny prawdopodobnie ponownie zdewaluuje walutę w nadchodzących miesiącach, a jego CDS są na bardzo wysokich poziomach – choć nie wzrosły jeszcze bardziej. W dniu 3 listopada agencja ratingowa Fitch obniżyła rating Egiptu w walucie obcej o jeden stopień do B-, powołując się na zagrożenia dla turystyki i stabilności społecznej z powodu konfliktu Hamas-Izrael, a także licznych krajowych problemów gospodarczych.

Wykres 4: Swapy ryzyka kredytowego Egiptu i Izraela

Źródła: LSEG Datastream, Allianz Research

Co może pójść nie tak? Poważny kryzys humanitarny i/lub incydent wojenny mogą doprowadzić do poważnej eskalacji i konfliktu regionalnego (scenariusz pesymistyczny, prawdopodobieństwo 20%), wywołując bezpośrednią interwencję Iranu i USA. Obejmowałoby to rozpoczęcie przez Hezbollah głębszych ataków na Izrael i pełną izraelską okupację Strefy Gazy. W tym scenariuszu wspierane przez Iran siły w Syrii rozpoczęłyby operacje ze Wzgórz Golan na terytorium Izraela, podczas gdy organizacje palestyńskie rozpoczęłyby walkę z izraelskimi żołnierzami na Zachodnim Brzegu. Stany Zjednoczone zapewniłyby wsparcie lotnicze na froncie syryjskim i libańskim, podczas gdy irański Korpus Strażników Rewolucji Islamskiej przyłączyłby się do walki z Izraelem poprzez „mierzone” uderzenia w cele wojskowe.

Jednak poza USA, które rozmieściłyby sprzęt wojskowy i systemy obronne, żaden inny kraj G7 nie podjąłby działań wojskowych. Rozbudowa obecności marynarki wojennej (USA) na Morzu Śródziemnym odciągnęłaby fundusze od Ukrainy, ale pomoc wojskowa dla Kijowa prawdopodobnie pozostanie na miejscu do wyborów prezydenckich w USA. Demonstracje i przemoc w świecie arabskim zwiększyłyby ryzyko, na jakie narażone są zagraniczne firmy. Ataki na kluczową infrastrukturę w regionie prawdopodobnie zakłóciłyby handel z Izraelem i Zachodem, zwiększając globalne koszty logistyczne o +4%.

W takim scenariuszu rząd jedności narodowej kierowany przez Netanjahu ponosiłby współodpowiedzialność za eskalację, a większa nieufność ze strony międzynarodowych sojuszników utrudniłaby jego zwycięstwo w przedterminowych wyborach. Od kwietnia 2019 r. do listopada 2022 r. w Izraelu odbyło się pięć wyborów powszechnych, a w przeszłości wybory odbywały się również w szczególnie napiętych okresach. Wzrost PKB w Izraelu prawdopodobnie stałby się ujemny, ponieważ zwiększona niestabilność wpływa na handel międzynarodowy i obniża przychody; Arabia Saudyjska i Zjednoczone Emiraty Arabskie mogą również odnotować ujemny wzrost ze względu na zmniejszony apetyt na inwestycje w regionie, co będzie miało wpływ na nieruchomości i usługi.

Eskalacja konfliktu może skłonić kraje OPEC+ do uzgodnienia drastycznego cięcia produkcji ropy, aby przypomnieć Zachodowi embargo na ropę z lat 1973-1974, które wyłączyło 7,5% światowej produkcji. Potencjalne cięcie o kolejne 10 mln baryłek (około 10% globalnego popytu, co odpowiada 36% produkcji ropy naftowej OPEC w październiku 2023 r.) miałoby duży wpływ na ceny w roku naznaczonym wyborami w wielu krajach, mimo że kraje zachodnie zmniejszyły swoją zależność i zdywersyfikowały źródła, a popyt jest niższy ze względu na spowolnienie gospodarcze przed konfliktem. Eskalacja konfliktu na Bliskim Wschodzie może spowodować powrót inflacji ze względu na rosnące koszty energii i transportu, a także potencjalny efekt gromadzenia zapasów ze względu na sezon zimowy.

Ceny ropy wzrosłyby również z powodu zwiększonej premii za ryzyko geopolityczne w związku z obawami o zakłócenie handlu w cieśninie Ormuz, która jest ważnym punktem na globalnym rynku ropy naftowej. Eskalacja napięć może spowodować, że Izrael zaatakuje irańską infrastrukturę naftową, wstrzymując transport ropy przez cieśninę Ormuz i pogarszając i tak już napięte perspektywy rynku ropy. W najgorszym scenariuszu ceny ropy mogą osiągnąć średnio 120 USD za baryłkę w 2024 r., z gwałtownym wzrostem do 170 USD za baryłkę i wyraźnym podziałem między cenami Brent i WTI, zgodnie z kosztami energii w USA i Europie.

W takim niekorzystnym scenariuszu gospodarka światowa weszłaby w techniczną recesję (+1,7% w 2024 r.), a globalne rynki kapitałowe ucierpiałyby w znacznym stopniu. Rosnące ceny ropy naftowej spowodowałyby wzrost globalnej inflacji do 5,2% w 2024 r. (wykres 5), zatrzymując wcześniej przewidywany trend dezinflacyjny. W rezultacie zachodnie banki centralne mogą nie być w stanie obniżyć stóp procentowych w 2024 r., jak wcześniej przewidywano. Przy utrzymaniu restrykcyjnej polityki pieniężnej i odbiciu oczekiwań inflacyjnych, rentowności długoterminowych obligacji skarbowych pozostałyby na poziomie około 4,5% w USA i 3% w Niemczech przez cały 2024 rok. Jednocześnie spowolnienie gospodarcze w gospodarkach zachodnich, zaostrzone przez rosnące koszty energii i utrzymującą się restrykcyjną politykę pieniężną sprawiłoby, że wsparcie fiskalne byłoby bardzo ograniczone. Spowodowałoby to pogorszenie koniunktury na rynkach ryzyka, a indeksy giełdowe prawdopodobnie spadłyby o -7% w USA i -9% w strefie euro, wraz z rozszerzeniem spreadów kredytowych.

Rysunek 5 – Wpływ różnych scenariuszy konfliktu na Bliskim Wschodzie na gospodarkę, politykę i rynek kapitałowy

Łańcuch logistyczny ozdób choinkowych i prezentów świątecznych jest skomplikowany i czasochłonny;

Towary sprowadzane są głównie z Azji, najczęściej drogą morską;

Organy celno-skarbowe mogą zażądać rewizji towaru, zwykle kontrolowane są towary podwyższonego ryzyka, takie jak: zabawki i sprzęt elektroniczny.

Łańcuch logistyczny, dzięki któremu dekoracje i prezenty świąteczne docierają do Polski na czas, jest nie tylko skomplikowany, ale musi też zostać zaplanowany z dużym wyprzedzeniem. Cały proces trwa mniej więcej 9-10 miesięcy.

– Współczesny handel to system naczyń połączonych, zwłaszcza w obliczu globalizacji gospodarki. Jakiekolwiek zakłócenia łańcuchów dostaw, np. z powodu przerw w dostawie prądu czy kongestii w portach morskich mogą spowodować opóźnienia, na które firmy logistyczne nie mają wpływu. Dlatego przewoźnicy powinni tak planować zamówienia, by w razie nieprzewidywanych zdarzeń dysponować odpowiednim marginesem czasowym – mówi Joanna Porath, właścicielka agencji celnej AC Porath.

Z Chin do Polski drogą morską

Jak więc wygląda łańcuch logistyczny ozdób choinkowych i prezentów świątecznych? Ich produkcja nadal odbywa się w zdecydowanej większości w krajach azjatyckich, głównie Chinach. Według danych, aż 60 proc. światowych zasobów dekoracji bożonarodzeniowych produkowanych jest w Państwie Środka. Słynie z tego miasto Yiwu w prowincji Zhejiang, nazywane „bożonarodzeniową wioską”, ale ozdoby można też zamawiać m.in. u producentów w Shenzhen, Quanzhou, Jinhua, Zhongshan, Dongguan.

– Czas dostawy drogą morską z Chin do Polski trwa około 36 dni w relacji port-port. Może się on wydłużyć, jeśli wystąpią jakiekolwiek opóźnienia. Zdarza się, że terminal nie nadąża z obsługą ładunków, a statek stosuje politykę „cut and run”, czyli wyładowuje tylko towar importowy i nie zabiera tego przeznaczonego do eksportu bądź bierze tylko wysokopłatne ładunki. Do tego może mieć miejsce transshipment, czyli przeładunek w porcie pośrednim i kontener stoi na terminalu czekając na następny statek – wymienia Joanna Porath.

Odprawa celna i rewizja towaru

Towar dociera do Polski w sierpniu lub na początku września. Gdy kontener przypłynie do portu trzeba zgłosić go do odprawy celnej. Procedura trwa zwykle 1-2 dni, ale urząd celny może zawsze zażądać rewizji towaru, co wydłuży czas odprawy.

– Najczęściej kontrola odbywa się wówczas, gdy towar pochodzący od chińskiego eksportera pierwszy raz przekracza granice UE lub importer pierwszy raz dokonuje zgłoszenia przewozowego na terenie Polski. System może też losowo wyznaczyć kontener lub towar do kontroli. Jakiego typu towary są najczęściej sprawdzane przez służby graniczne? Należą do nich przede wszystkim zabawki i sprzęt elektroniczny, co wiąże się z bezpieczeństwem ich używania – wyjaśnia Joanna Porath.

Po odprawie celnej spedytor może organizować odbiór kontenera i jedzie z nim do miejsca przeznaczenia. Punktem docelowym dostawy może być magazyn odbiorcy lub magazyn zbiorczo-rozdzielczy, z którego importer partiami zabiera towar według zapotrzebowania i dystrybuuje go na sklepowe półki lub do magazynu klienta. Towary muszą być we wrześniu lub na początku października w magazynach, by mogły trafić do sprzedaży w listopadzie, a najpóźniej na początku grudnia, gdy następuje szczyt zamówień ozdób choinkowych i świątecznych prezentów.

Pumpkin Spice Latte niezmiennie kojarzy się z jesienią. Pojawienie się tej smakowej kawy oznacza 20-procentowy wzrost liczby klientów i wyższe zyski Starbucksa. W tym roku, jesieniary pomogły podjeść zysk netto firmy aż o 40 proc. W Polsce za dyniowe latte trzeba zapłacić w tym roku około 22 zł, podczas gdy w USA, jest tylko nieznacznie droższe i kosztuje w przeliczeniu 26 zł.

Jesieniary kochają jesień, a co za tym idzie – kochają także Pumpkin Spice Latte w Starbucks. Ten legendarny już napój pojawia się w ofercie firmy na przełomie sierpnia i września. W tym roku, minęła 20. rocznica wprowadzenia go do oferty. Przez ten czas, obrósł całym zestawem skojarzeń (zwykle pozytywnych), a firmie przyniósł miliony dolarów zysku. Sam Starbucks jest nie tylko globalną siecią kawiarni, ale także notowaną na giełdzie korporacją. Kapitalizacja firmy wynosi obecnie 121 miliardów dolarów. Firma ma na świecie około 37 tys. kawiarni, a do roku 2030, ma być ich docelowo 55 tys. W Polsce, Strarbucks prowadzi 72 lokale pod swoja marką.

W tym roku, jesieniary bardzo pomogły firmie – gdy w ofercie pojawiło się Pumpkin Spice Latte, liczba klientów w USA automatycznie wzrosła o 20 proc. W trzecim kwartale tego roku, firma wypracowała zysk netto wynoszący 1,2 mld dolarów, co oznacza wzrost zysków o 40 proc. wobec analogicznego okresu rok wcześniej. Widać, że firmie udało się przyciągnąć do kawiarni więcej klientów, a do tego ich wydatki na latte i inne napoje, rosną – przychody kawiarni działających co najmniej rok, wzrosły o 8 proc. r/r. Wszystko to w czasach, gdy konsumenci w USA i w Europie ograniczają swoje wydatki.

Dotychczasowa odporność na recesję umożliwia firmie oferowanie droższych napojów kawowych, opartych o różnego rodzaju syropy lub dodatki, które zapewniają wyższy poziom marży. Ponad 40 proc. klientów w USA wraz z kawą kupuje także kanapki czy inne przekąski. Od 2 listopada, czyli od momentu publikacji wyników za trzeci kwartał, akcje spółki wzrosły już o ponad 17 proc. Akcje są notowane na poziomie 26-krotnych zysków, jakie analitycy prognozują dla spółki na najbliższy rok (według wskaźnika P/E) i jest to poziom niższy niż przed pandemią (29-krotny zysk na koniec 2019 roku).

Przewagą konkurencyjną Starbucksa jest bardzo szeroka możliwość personalizacji kupowanych kaw i napojów. Niektóre zamawiane przez klientów kombinacje są tak skomplikowane, że narzekają na nie pracownicy, a nawet związki zawodowe. Obecnie, w związkach zawodowych jest zrzeszonych 9 tys. pracowników firmy w USA. Obecnie walczą o podwyżki płac, wyrównujące wyższą w ostatnich latach inflację. Jak dotychczas, tylko pracownicy z ponad 5-letnim stażem wywalczyli sobie podwyżkę pensji o 5 proc. Dla porównania, ostatni strajk związku United Auto Workers zakończył się zapowiedzią podwyżek pensji w General Motors o 25 proc. w okresie 4,5 roku, czyli ponad 5 proc. na rok. Trudność w walce o podwyżki może też wynikać z faktu, że Starbucks planuje w ciągu najbliższych 3 lat planuje obniżyć swoje koszty o 3 mld dolarów łącznie.

Pumpkin Spice Latte w Polsce w tym roku kosztuje około 22 zł, czyli niewiele mniej niż w USA, gdzie trzeba za nią zapłacić około 26 zł (6,5 dolara). Najważniejszym elementem ceny pozostają koszty pracy. Ziarna kawy stanowią natomiast tylko ułamek ceny serwowanego ostatecznie napoju. Starbucks używa wyłącznie ziaren arabika, których cena od początku października wzrosła o 18 proc., co może zwiastować wyższą presję kosztową w czwartym kwartale. Delikatniejsza i trudniejsza w uprawie arabika dominuje na rynku kawy mielonej, podczas gdy robusta gra pierwsze skrzypce na rynku kawy rozpuszczalnej. Brazylia jest liderem w handlu kawą jako największy producent arabiki, odpowiadający za 40 proc. światowego eksportu. Największym producentem robusty jest natomiast Wietnam, z 16-procentowym udziałem w eksporcie.

Panattoni, najaktywniejszy deweloper nieruchomości przemysłowych na świecie, wzmacnia struktury współpracy z inwestorami. Wojciech Pisz obejmie stanowisko Capital Markets Director. Dotychczas sfinalizował transakcje na kwotę ponad 10 mld euro.

Obiekty magazynowe to segment nieruchomości komercyjnych, który od lat utrzymuje się na pierwszej pozycji pod względem atrakcyjności dla inwestorów. Wolumen powierzchni przemysłowych od końca 2013 roku wzrósł ponad czterokrotnie w Polsce – z 7,5 mln do przeszło 32 mln m kw. na koniec 2023 roku. Za ponad 40 proc. powierzchni dostarczonej w kraju odpowiada Panattoni.

Deweloper współpracuje z wiodącymi funduszami zarówno w zakresie finansowania, negocjacji i strukturyzowania nowych inwestycji, jak i sprzedaży ukończonych nieruchomości. W tych aspektach wsparciem będzie nowy Capital Markets Director w Panattoni – Wojciech Pisz.

Marek Dobrzycki, Managing Director, Panattoni Europe

– „Wojciech będzie ściśle współpracował z naszym zespołem odpowiedzialnym za realizację nowych projektów deweloperskich w całej Polsce. Jego głównym zadaniem będzie utrzymanie i rozwijanie relacji z inwestorami. Wsparcie profesjonalisty z tak ogromnym doświadczeniem stanowi dla nas wielką wartość. Stworzenie tego stanowiska to kolejny krok w konsekwentnym rozwoju firmy.” – mówi Marek Dobrzycki, Managing Director w Panatoni.

Wojciech Pisz posiada ponad 20-letnie doświadczenie we wszystkich sektorach rynku nieruchomości w Europie Centralnej. W swojej karierze pomyślnie sfinalizował transakcje o wartości przekraczającej 10 mld euro. Zajmował najwyższe stanowiska w ramach wiodących firm na rynku nieruchomości: Atrium European Real Estate, CBRE, Cushman & Wakefield, a także pełnił funkcję Dyrektora ds. Inwestycji w Nieruchomości w Biurze Sektora Nieruchomości w TFI PZU SA. Ukończył studia na Akademii Górniczo-Hutniczej w Krakowie na Wydziale Inżynierii Materiałowej i Mechaniki, a także studia podyplomowe MBA w ramach Szkoły Zarządzania Uniwersytetu Jagiellońskiego.

– „Dołączenie do zespołu lidera rynku nieruchomości przemysłowych w Europie to dla mnie ekscytujące wyzwanie. W końcu rok po roku Panattoni odpowiedzialne jest za największe transakcje na krajowym rynku, m.in. finalizując niedawno sprzedaż kompleksu na Dolnym Śląsku o wartości 140 mln euro. Jestem przekonany, że moje doświadczenie przyczyni się do kolejnych rekordowych transakcji, a także pomoże sprawnie uruchamiać kolejne realizacje ze wsparciem nowych inwestorów. Polski rynek nieruchomości przemysłowych wciąż ma gigantyczny potencjał do rozwoju, a Panattoni jako lider będzie dalej wyznaczać kierunek i tworzyć platformy zarówno dla krajowego, jak i międzynarodowego biznesu” – podsumowuje Wojciech Pisz, który z początkiem 2024 roku obejmie stanowisko Capital Markets Director w Panattoni.

Efekt aktywnego roku. Nawiązanie współpracy z Wojciechem Piszem to także efekt kolejnego aktywnego roku Panattoni w zakresie współpracy z inwestorami. Deweloper w ostatnich miesiącach m.in. dokonał sprzedaży trzech w pełni skomercjalizowanych parków przemysłowych – w regionie śląskim, łódzkim oraz wielkopolskim – za łączną kwotę 100 mln euro. Ponadto w I połowie 2023 roku Panattoni odpowiadało za dwie z trzech największych transakcji na krajowym rynku nieruchomości przemysłowych. Sprzedaż Wrocław Campus o powierzchni 160 000 m kw. była największą w Polsce transakcją na rynku nieruchomości bez podziału na sektory, a także największą na rynku nieruchomości przemysłowych w całym regionie CEE.

Wzrost powyżej średniego w Europie i powodzenie w działalności w Brazylii znacząco poprawiły marże w trzecim kwartale.

Stabilny wzrost przychodów o 10 procent w ciągu pierwszych dziewięciu miesięcy 2023 roku

Tempo rozwoju działalności w Europie przekracza średnią o 22 procent

Wzrost zapotrzebowania na AI po wprowadzeniu GFT AI.DA Marketplace

Rating EcoVadis zrównoważenia podniesiony z brązowego do srebrnego

Wytyczne Grupy dotyczące przychodów za 2023 rok zostały nieznacznie skorygowane do 800-810 milionów euro (poprzednio 810-820 milionów euro) oraz potwierdzono cele dla przychodów

Pomimo utrzymujących się trudnych warunków rynkowych, zajmująca się cyfryzacją grupa GFT Technologies SE (GFT) kontynuowała swój stabilny rozwój w trzecim kwartale 2023 roku: dla globalnej firmy przychód za pierwsze dziewięć miesięcy był o 10 procent wyższy w porównaniu z wartością z poprzedniego roku. Szczególnie duży postęp nastąpił w Europie, przy wzroście wynoszącym 22 procent, a działalność na największym rynku grupy, w Brazylii, również się stabilizuje. Dodatkowo skorygowany przychód przed odsetkami i opodatkowaniem (skorygowana EBIT) wzrósł o 7 procent; po korekcie ze względu na wpływy walutowe, GFT osiągnęło wzrost przychodów operacyjnych w wysokości 14 procent. Aby uwzględnić utrzymującą się niepewność rynkową oraz powiązaną obecną niechęć klientów do inwestowania, firma nieznacznie skorygowała swoje wytyczne dotyczące przychodów za bieżący rok finansowy.Cele dla przychodów grupy pozostają niezmienione.

– Nasi klienci wiedzą, że skuteczna transformacja cyfrowa stanowi wymóg wstępny dla długoterminowego sukcesu. I wybrali nas na swoich partnerów w tej transformacji – mówi Marika Lulay, CEO GFT. – Z tej przyczyny byliśmy w stanie ponownie wyprzedzić rynek w trzecim kwartale bez pogarszania swoich marży. Chociaż obecna sytuacja geopolityczna tworzy większą niepewność, oczekujemy, że wzrost ten pozostanie stabilny. Do pozytywnych oznak należy fakt stabilizowania się działalności na naszym największym rynku, w Brazylii. Dostrzegamy również wzrastające globalne zapotrzebowanie na nasze rozwiązania AI, które zebraliśmy w formie GFT AI.DA Marketplace.

W ciągu pierwszych dziewięciu miesięcy 2023 roku Grupa GFT wygenerowała przychód w wysokości 594,61 mln EUR. W efekcie firma przekroczyła o 10 procent wartość z roku poprzedniego, wynoszącą 541,91 mln EUR. Chociaż przychody w sektorze Ubezpieczeń nieznacznie spadły (-1%), działalność w pozostałych sektorach pozostała na bardzo dodatnim poziomie. W sektorze Bankowym GFT osiągnęła wzrost o 12 procent, podczas gdy w sektorze Przemysł i Pozostałe przychody wzrosły nawet o 15 procent.

GFT przewiduje stabilny wzrost przychodów i zysków w 2023

GFT przewiduje stabilny wzrost przychodów i wyższe zyski w roku obrotowym 2023. Jednakże wyższe ryzyko geopolityczne oraz niepewność makroekonomiczna nadal będą przyczyniać się do występowania niepewności na rynku. Może to prowadzić do niechęci do inwestowania. Na tym tle grupa technologiczna nieznacznie obniżyła swoje wytyczne dla przychodów na 2023 rok. Wytyczne dla przychodów pozostają niezmienione.

W szczególności firma oczekuje przychodów w zakresie od 800 do 810 milionów euro (2022: 730 mln EUR; poprzednie wytyczne: 810-820 mln EUR). GFT potwierdziło swoje przewidywania co do wzrostuskorygowanej EBITw wysokości 74 milionów euro do 76 milionów euro (2022: 67 mln EUR). Grupa w dalszym ciągu oczekuje przychodów przed opodatkowaniem (EBT) w zakresie od 68 do 70 milionów euro (2022: 66 mln EUR). Niniejsze wytyczne uwzględniają nabycie targens GmbH, stosownie do upływu czasu na dzień 1 kwietnia 2023.