Osłabienie nastrojów wśród inwestorów ogranicza pole do wzrostu rentowności obligacji w Europie. Złoty stabilny. Kurs EURPLN utrzymuje okolice minimów ostatnich dni, pozostając lekko powyżej 4,191.

Rynek walutowy i stopy procentowej

Podczas poniedziałkowej sesji EURPLN stabilizował się powyżej ostatnich minimów na 4,191. Większej zmienności nie sprzyjał pozbawiony ważnych publikacji kalendarz gospodarczy. Z kolei na rynku głównej pary walutowej euro umacniało się wobec dolara, a kurs EURUSD powrócił powyżej 1,23. Wspólna waluta wsparcie znalazła w wypowiedzi prezesa EBC podczas prezentacji rocznego raportu banku centralnego. W ocenie M Draghi’ego obecne zawirowania na rynkach akcji nie będą miały wpływu na sytuację finansową strefy euro. Inflacja powinna dalej rosnąć w kierunku celu banku wynoszącego blisko 2%. Niemniej, nadal niepewna pozostaje skala spowolnienia gospodarki europejskiej.

W tym tygodniu rynki nadal uwagę kierować będą na informacje dot. amerykańskiej polityki handlowej. Niemniej równie ważna dla decyzyjności inwestorów będzie też publikacja protokołu z ostatniego posiedzenia Fed-u. Mając w pamięci, że w marcu brakowało tylko jednego głosu, aby przesunąć średnie oczekiwania na cztery podwyżki w tym roku, można spodziewać się bardzo jastrzębiego wydźwięku, umacniającego dolara do euro i innych głównych walut. W ub. tygodniu szef Fed J. Powell potwierdził zamiar dalszej normalizacji polityki pieniężnej podkreślając, że relatywnie niska dynamika płac wskazuje, że amerykański rynek pracy nie jest przegrzany. Obok mocnego minutes wsparciem dla waluty amerykańskiej mogą okazać się też środowe dane inflacyjne z USA, które będą zapewne wspierać oczekiwania na kolejne podwyżki stóp przez Fed. Rynek prognozuje, że bazowy CPI przyspieszy do 2,1% r/r. Silniejszy dolar może zaś oznaczać słabszego złotego, szczególnie, że zaplanowane na ten tydzień, oczekiwane mocno gołębie posiedzenie decyzyjne RPP nie będzie wspierało naszej waluty, podobnie jak piątkowa publikacja ostatecznych danych inflacyjnych za marzec. Tak więc, w perspektywie tygodnia złoty powinien się osłabić.

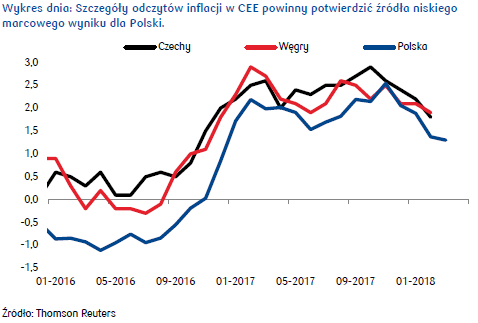

Na rynku stopy procentowej początek nowego tygodnia przyniósł dalsze spadki rentowności obligacji skarbowych. Polska krzywa dochodowości przesunęła się o blisko 5pb na swoim środku oraz dłuższym końcu. Przy braku publikacji ważniejszych danych, w poniedziałek kontynuowany był trend wspierający wyceny obligacji po niższej od oczekiwań wstępnej inflacji oraz umiarkowanej podaży na rynku pierwotnym w ubiegłym tygodniu. Piątkowy odczyt finalnego CPI dla Polski powinien mieć dla instrumentów dłużnych mniejsze znaczenie od flasha, jednak pokaże on źródła zmiany CPI. W tym kontekście, wtorkowe dane z Węgier oraz Czech mogą wskazać, czy rzeczywiście w regionie CEE doszło do spowolnienia inflacji bazowej.

Za utrzymaniem się rentowności obligacji skarbowych na relatywnie niskich poziomach w najbliższym czasie przemawia również sytuacja w strefie euro. Niemieckie 10-letnie Bundy notowane są obecnie w okolicy 0,50%, blisko 30pb niżej od tegorocznego szczytu. Gorsze nastroje dotyczące wzrostu gospodarczego w strefie euro, reprezentowane przez ostatnie odczyty indeksów PMI znajdują również swoje potwierdzenie w indeksie zaufania inwestorów Sentix, który w kwietniu zanotował spory spadek w stosunku do marca. Umiarkowany optymizm inwestorów w połączeniu z obawami o rozpoczęcie wojen handlowych wzmaga popyt na bezpieczne aktywa, wspierając wyceny obligacji skarbowych.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski