Unia Europejska może zwiększyć eksport do Mercosur, ASEAN, Indii i innych krajów, co zrekompensowałoby 35% potencjalnych strat, jakie miałyby miejsce w wyniku braku porozumienia z USA. Najsilniejszą i najbardziej perspektywiczną opcją odrobienia strat jest jednak… wspólny rynek – już wzrost wymiany towarów i usług wewnątrz UE o tylko 0,9% wyrównałby straty eksportowe do USA!

- UE balansuje między żądaniami USA dotyczącymi większego dostępu do rynku i zmian regulacyjnych a ochroną swoich podstawowych interesów. Jeśli porozumienie nie zostanie osiągnięte, sierpniowa podwyżka amerykańskich ceł o +20 punktów procentowych może zmniejszyć eksport z UE do USA o -8%, pociągając za sobą straty w wysokości 50 mld USD (85 mld USD w przypadku podwyżki ceł o +50 punktów procentowych).

- Zagrożonych może być 215 000 miejsc pracy, w pierwszym rzędzie w Irlandii, na Słowacji, Węgrzech i w Niemczech.

- W ostateczności UE może nałożyć cła odwetowe na import z USA o wartości do 20 mld EUR i przyspieszyć dywersyfikację handlu z Mercosurem, Indiami i ASEAN.

- Najpotężniejszym narzędziem UE w negocjacjach z administracją prezydenta Trumpa jest głębsza integracja swojego jednolitego rynku: już wzrost w handlu towarami i usługami między krajami UE o jedynie +0,9% zrównoważyłby straty w eksporcie spowodowane wzrostem ceł w USA o +20 punktów procentowych!

- W ciągu ostatnich dwóch tygodni Stany Zjednoczone osiągnęły porozumienie z Wietnamem, wysłały listy zapowiadające taryfy celne do 23 krajów i zwiększyły przerwę w ich wprowadzeniu z dotychczas zapowiadanego jako data graniczna 9 lipca na 1 sierpnia. Jeśli do tego czasu nie zostaną osiągnięte dalsze porozumienia, globalna stawka ceł importowych USA wzrośnie do 18%, z dotychczasowych 13%.

- Nawet jeśli podwyżki ceł będą częściowo cofnięte przed końcem roku, to i tak globalne straty eksportowe w tym roku mogą wynieść nawet 337 mld USD. Wyścig z czasem w negocjacjach wciąż więc trwa.

Jeśli porozumienie z USA nie dojdzie do skutku lub okaże się zbyt jednostronne, w opinii Allianz Trade UE wciąż ma kilka strategicznych opcji. Po pierwsze, niektóre sektory UE mogą okazać się odporne na amerykańskie podwyżki ceł, zwłaszcza te produkujące towary, w przypadku których elastyczność popytu na zmiany cen jest ograniczona i dla których kraje UE są obecnie znaczącymi dostawcami na rynek amerykański – na przykład produkty luksusowe (skóry i futra, jedwab, kosmetyki, napoje i alkohole). Ponadto UE może wprowadzić cła odwetowe na import z USA o wartości do 21 mld EUR, wspierane przez większy pakiet awaryjny o wartości 95 mld EUR, obejmujący samoloty, napoje spirytusowe i żywność, w oczekiwaniu na zatwierdzenie przez członków, jeśli od sierpnia USA nałożą cła w wysokości 20%.

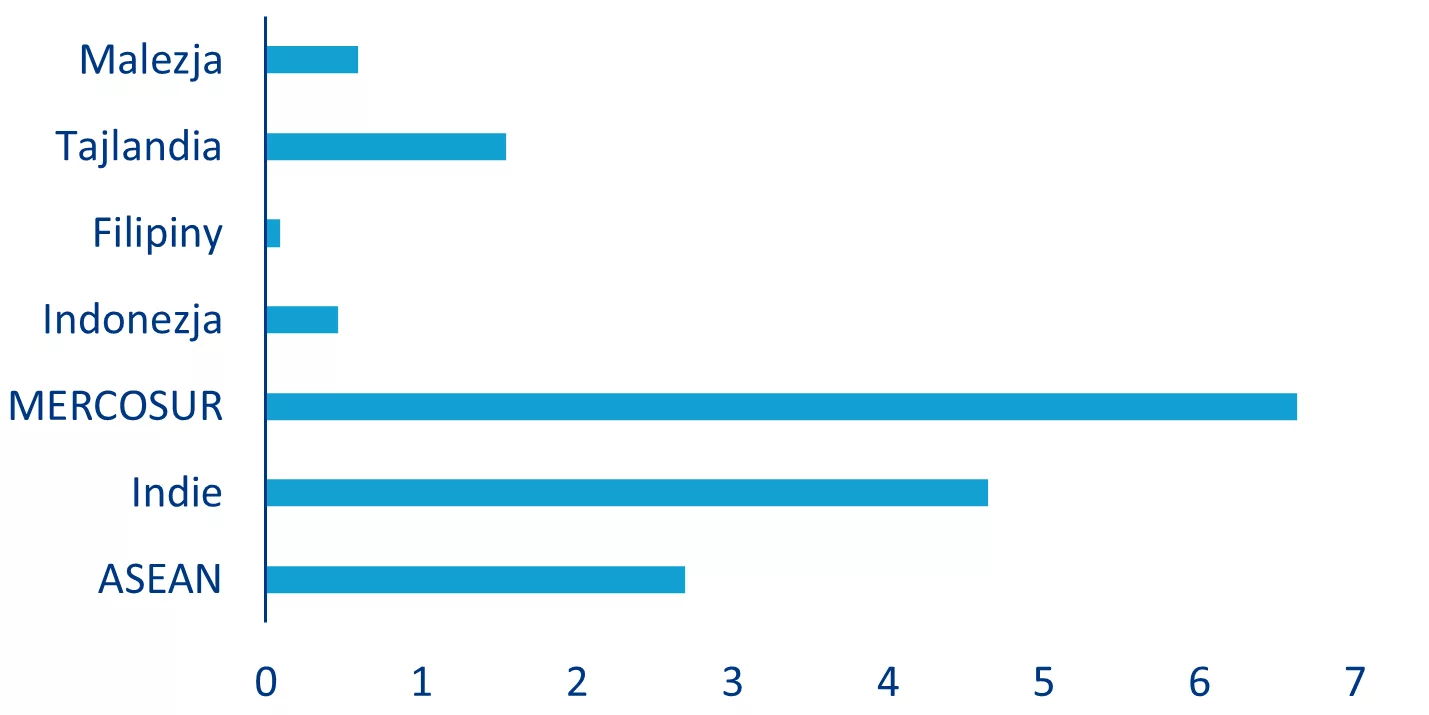

UE może również przyspieszyć dywersyfikację handlu, pogłębiając więzi z innymi regionami świata, takimi jak Mercosur, Indie, ASEAN, Australia i Afryka. Dla UE zyski z eksportu wynikające z potencjalnej umowy o wolnym handlu wydają się najbardziej korzystne w przypadku Mercosuru, a następnie Indii i ASEAN, które łącznie mogą przynieść 14 mld USD dodatkowego eksportu rocznie, jeśli te umowy o wolnym handlu zostaną wdrożonę (wykres 3). Uwzględniając również umowy o wolnym handlu z Malezją, Tajlandią, Filipinami i Indonezją, te umowy o wolnym handlu mogłyby zrekompensować około 35% utraconego eksportu UE-27 do USA.

Wykorzystanie samego jednolitego rynku poprzez harmonizację przepisów, usunięcie wąskich gardeł związanych z licencjonowaniem i infrastrukturą oraz zwiększenie mobilności siły roboczej i kapitału wyłania się jako prawdopodobnie najsilniejsza dźwignia ze wszystkich. Eksport wewnątrz UE stał się w ostatniej dekadzie jeszcze ważniejszy, wzrastając w latach 2013-2024 z 57% do 61%, co stanowi ponad dwie trzecie eksportu krajów UE. Przy rynku wynoszącym 450 mln osób, UE zapewnia na swoim rynku szerokie możliwości europejskim firmom. Udział eksportu na rynek UE waha się od zaledwie 30% w przypadku Cypru do ponad 80% w przypadku Luksemburga, przy czym Niemcy i Francja eksportują odpowiednio 54% swojego eksportu do innych gospodarek UE. W 2024 r. Hiszpania osiągnie nawet 62%, a Włochy 51%. Aby zrównoważyć wzrost taryf celnych w USA o +20 punktów procentowych, UE musiałaby zwiększyć swój wewnątrzunijny handel towarami o +1,3% lub alternatywnie zwiększyć wewnątrzunijny handel towarami i usługami o +0,9% (w oparciu o dane handlowe z 2024 roku). W przypadku wzrostu ceł o +50 punktów procentowych, pełna rekompensata wymagałaby wzrostu wewnątrzunijnego handlu towarami o +2,1% lub wzrostu łącznego handlu towarami i usługami w UE o +1,5%. Co więcej, UE może zwiększyć strategiczną autonomię poprzez reshoring łańcuchów dostaw, wspieranie zielonego i cyfrowego przemysłu oraz wykorzystanie ukierunkowanej polityki przemysłowej i środków dotyczących granic emisji dwutlenku węgla w celu wsparcia narażonych sektorów, takich jak motoryzacja i sektor rolno-spożywczy.

Wykres 1: Zyski z eksportu UE dzięki wdrożeniu umów o wolnym handlu, w mld USD

Źródło: UNCTAD, Allianz Research. Uwagi: Zyski z eksportu są obliczane na podstawie poziomów eksportu z 2023 r. jako poziomu bazowego, obniżając cła dla partnerów handlowych do podobnych poziomów, jakie mają z innymi partnerami FTA (tj. ASEAN, Indie – Wietnam FTA, MERCOSUR – Meksyk FTA) jako punkt odniesienia.

UE dąży do zawarcia porozumienia z USA w celu tymczasowego ustalenia wzajemnych ceł na poziomie 10%, mimo iż negocjacje handlowe (o transatlantyckiej strefie wolnego handlu) są kontynuowane, ponieważ kompleksowa umowa o wolnym, transatlantyckim handlu w opinii Allianz Trade wydaje się mało prawdopodobna w najbliższym czasie. Stany Zjednoczone, niechętne do zawarcia umowy o wolnym handlu z zerową stawką celną, naciskają na UE w sprawie rozszerzonego dostępu do rynku, ostatnio w odniesieniu do amerykańskich produktów rolnych, takich jak kukurydza, soja, nabiał i wołowina. Aby wymusić ustępstwa, Stany Zjednoczone grożą nałożeniem 17% ceł na eksport produktów rolno-spożywczych z UE do USA, który w 2024 roku odpowiadał 8% całkowitego eksportu produktów rolno-spożywczych z UE. USA domagają się również zwiększenia importu LNG do UE i zrównoważenia handlu samochodami, w tym kontyngentów lub zwolnień dla pojazdów wyprodukowanych w USA, pomimo ograniczonego popytu na nie na rynku UE. Dostosowanie przepisów jest kolejnym kluczowym celem USA, mającym na celu obniżenie standardów UE w zakresie polityki cyfrowej, bezpieczeństwa żywności i podatku VAT, które USA postrzegają jako ukryte bariery handlowe. Przywódcy UE stoją w obliczu wewnętrznej presji, aby szybko osiągnąć porozumienie w celu uniknięcia ostrzejszych amerykańskich ceł, ale wielu z nich przestrzega przed przedwczesnym ustępstwem w sprawie podstawowych zasad, zdając sobie sprawę z atutu 450-milionowego rynku UE i jego jedności, chcąc uniknąć nieproporcjonalnie dużych ustępstw. Rozmowy obejmują obniżenie 25% ceł amerykańskich na pojazdy z UE i potencjalne zniesienie ceł na alkohole, samoloty i części. UE jest skłonna zmniejszyć swoją nadwyżkę handlową, która wzrosła do 21,9 mld USD w maju 2025 r. i 137,3 mld USD od początku roku (w porównaniu do 19,8 mld USD w maju 2024 r. i 92,5 mld USD od początku roku w 2024 r.) poprzez zwiększenie zakupów amerykańskiej broni i LNG. UE obawia się jednak jednostronnej umowy, wiążącej się z większymi ustępstwami niż korzyściami, co grozi reakcją ze strony państw członkowskich. Trwają więc jednocześnie przygotowania do podjęcia działań odwetowych.

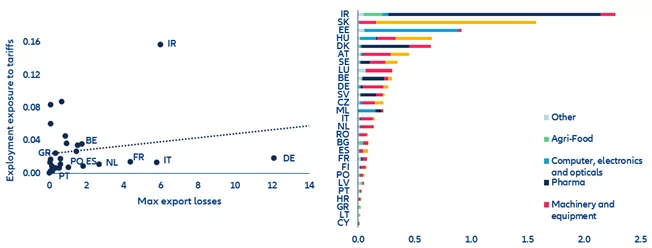

Z umową czy bez, wynik negocjacji będzie miał znaczący wpływ nie tylko na eksport UE, ale także na zatrudnienie. Przydatnym wskaźnikiem ekspozycji kraju lub sektora na eksport do USA jest udział wartości dodanej (VA) w eksporcie do USA w stosunku do całkowitej krajowej VA. W oparciu o ten wskaźnik Irlandia jest najbardziej narażonym krajem w UE, a za nią plasują się Estonia, Słowacja i Węgry. Wśród sektorów największą ekspozycję na potencjalne straty wykazuje sektor farmaceutyczny, a następnie komputery, elektronika i produkty optyczne, pojazdy silnikowe, chemikalia oraz maszyny i urządzenia. Jeśli amerykańskie podwyżki ceł o +20 punktów procentowych zostaną wprowadzone 1 sierpnia, eksport z UE do USA może spaść o -8% rocznie, co oznacza straty w wysokości około 49 mld USD w 2025 r. (+50 punktów procentowych, jak grożono pod koniec maja, doprowadziłoby do strat w eksporcie o wartości 85 mld USD). Największe straty poniosłyby Niemcy (12 mld USD), następnie Irlandia i Włochy (po 6 mld USD) oraz Francja (4 mld USD). Podczas gdy ogólny wpływ na eksport UE może wydawać się możliwy do opanowania, w opinii Allianz Trade obawy budzi koncentracja strat w kilku krajach i sektorach (wykres 2, po lewej). Zagrożenie utratą miejsc pracy z powodu amerykańskich ceł jest szeroko rozproszone na całą UE, ale ponownie najbardziej dotknięta ze względu na silną orientację eksportową na USA będzie Irlandia. Zakłócenia w utrzymaniu zatrudnienia odczuwalne mogą być szczególnie w branży farmaceutycznej, chemicznej, rolno-spożywczej i sprzętu transportowego, czyli w sektorach o wysokiej wartości dodanej eksportu do USA i o znacznym udziale tej produkcji eksportowej w zatrudnieniu (wykres 2, po prawej). Drugim najbardziej narażonym na utratę miejsc pracy jest Słowacja, osiągająca wysoką wartością dodaną w eksporcie do USA w sektorze motoryzacyjnym i maszynowym, podczas gdy Estonia jest szczególnie narażona w sektorze komputerów, elektroniki i optyki. Podsumowując: oczekiwać można, że straty związane z eksportem sumarycznie będą najbardziej widoczne w Irlandii, ze względu na spadki w pierwszym rzędzie w jej sektorze chemicznym; na Słowacji, ze względu na straty w sektorze motoryzacyjnym; na Węgrzech, ze względu na zmniejszony eksport maszyn; w Estonii, ze względu na komputery i elektronikę oraz we Francji, ze względu na sprzęt transportowy, którego ekspozycja na USA jest również stosunkowo wysoka. Łącznie około 1,1 mln miejsc pracy w UE-27 jest narażonych na wpływ wyższych amerykańskich ceł, w szczególności w irlandzkim sektorze farmaceutycznym, słowackim przemyśle motoryzacyjnym, węgierskim sektorze motoryzacyjnym i maszynowym oraz niemieckim przemyśle maszynowym. Ogólnie rzecz biorąc, szacujemy, że zwiększone koszty handlu z USA w 2025 r. mogą spowodować utratę od 43 000 do 215 000 miejsc pracy w UE-27, spowodowaną spadkiem wartości dodanej związanej z eksportem do USA.

Wykres 2: Wskaźnik narażenia miejsc pracy na amerykańskie cła i maksymalne straty w eksporcie w efekcie amerykańskich ceł w mld USD (po lewej) oraz wskaźnik narażenia zatrudnienia na amerykańskie cła według sektorów (po prawej)

Źródło: UNComtrade, OECD TIVA, OECD TIM, Allianz Research. Uwagi: Ekspozycja zatrudnienia obliczona przez pomnożenie dla każdej branży wartości dodanej związanej z eksportem do USA jako udziału w całkowitej wartości dodanej na poziomie krajowym pomnożonej przez udział zatrudnienia w branży w każdym kraju. Wyższa wartość wskazuje na większą podatność na amerykańskie cła.

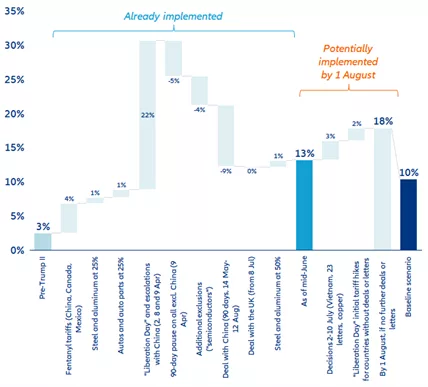

Kilka dni po osiągnięciu porozumienia handlowego z Wietnamem, administracja prezydenta Trumpa przełożyła termin wdrożenia taryf zapowiedzianych w „Dniu Wyzwolenia” na 1 sierpnia (z pierwotnie zapowiadanego 9 lipca)[1]. Jeśli jednak do tego czasu nie zostaną osiągnięte dalsze porozumienia, globalna stawka ceł importowych USA wzrośnie w efekcie zgodnie z zapowiedziami z obecnych 13% do 18%. W dniu 2 lipca prezydent Trump powiedział, że osiągnięto porozumienie między USA a Wietnamem, zgodnie z którym wietnamski eksport do USA będzie musiał stawić czoła podwyżce ceł o +20 punktów procentowych zamiast +46 punktów procentowych zapowiedzianych w „Dniu Wyzwolenia”. W ubiegłym tygodniu wraz z ogólnym przedłużeniem terminu na osiągnięcie kolejnych porozumień, administracja wysłała pisma do 23 krajów, w tym Kanady, Japonii, Korei Południowej, Tajlandii, Malezji i Brazylii[2] , w których podała wysokość docelowych podwyżek ceł, które będą obowiązywać od 1 sierpnia, o ile do tego czasu nie zostanie osiągnięte porozumienie (w większości przypadków zbliżone do początkowych liczb podanych w „Dniu Wyzwolenia”). Wraz ze skorygowaną podwyżką ceł na Wietnam oznacza to wzrost globalnej stawki celnej na import z USA z obecnych 13% do 16% (wykres 3). Jeśli jednak do 1 sierpnia nie dojdzie do dalszych porozumień w rozmowach dwustronnych (w szczególności z UE, Szwajcarią, Indiami i Tajwanem), stawka ta może wzrosnąć do 18%. Prezydent Trump ogłosił również 10 lipca, że rozważa zwiększenie uniwersalnej podstawowej podwyżki ceł z +10 punktów procentowych do +15 punktów procentowych lub +20 punktów procentowych. Dotyczyłoby to 11 krajów z naszej tabeli 1, na które USA nałożyły podwyżkę ceł o +10 punktów procentowych w „Dniu Wyzwolenia” i od tego czasu nie osiągnęły porozumienia handlowego ani nie otrzymały żadnego listu z propozycjami amerykańskiej administracji – w takiej sytuacji znajduje się na przykład Argentyna, Australia, Singapur, Turcja i Zjednoczone Emiraty Arabskie.

Na „radarze” Białego Domu są także cła sektorowe, m.in. import miedzi do USA jest zagrożony 50% taryfą od 1 sierpnia. Prezydent Trump zasugerował również, że import farmaceutyków może ostatecznie zostać objęty taryfą w wysokości 200%. Trwają również dochodzenia amerykańskiej administracji dotyczące szeregu innych sektorów, w tym samolotów, minerałów krytycznych, półprzewodników i przemysłu stoczniowego.

Wykres 3: Globalna stawka celna na import z USA (średnia ważona, %)

Źródła: WTO, US ITC, ITC, Allianz Research

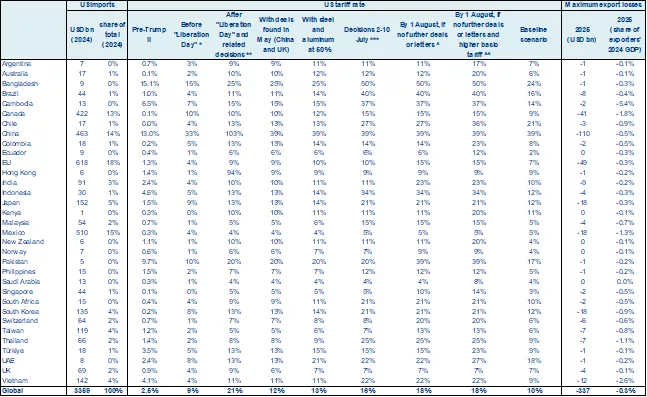

Zmiany taryfowe w tym roku mogą doprowadzić do strat w eksporcie o wartości do 337 mld USD na całym świecie, przy czym w ujęciu względnym najbardziej narażeni są azjatyccy eksporterzy. Wciąż trwają negocjacje w sprawie porozumienia ze Stanami Zjednoczonymi. W przypadku ich braku i realizacji scenariusza ceł zgodnych z ostatnimi zapowiedziami, wg. naszych wyliczeń straty w wartościach bezwzględnych poniosą: eksporterzy z Chin (110 mld USD), UE (49 mld USD), Kanady (41 mld USD), Meksyku (18 mld USD), Japonii (18 mld USD), Korei Południowej (18 mld USD) i Wietnamu (14 mld USD) – patrz tabela 1. W odniesieniu do swojego PKB najboleśniej odczułyby te straty Kambodża, Wietnam, Kanada, Meksyk, Tajlandia, Korea Południowa, Tajwan i Malezja. Szacunki te nie uwzględniają żadnych środków łagodzących (np. frontloadingu i dywersyfikacji handlu) i zakładają, że podwyżki ceł ogłoszone przez Biały Dom zaczną obowiązywać od 1 sierpnia, zanim do końca roku zostaną osiągnięte porozumienia mające na celu ich częściowe odwrócenie. Partnerzy handlowi USA mogliby zaoferować ułatwienie importu z USA poprzez obniżenie ceł i zobowiązanie się do zwiększenia zakupów amerykańskich produktów. Na przykład Wietnam zgodził się obniżyć wszystkie cła na import z USA, Tajlandia również to zaproponowała, a Indonezja podpisała umowy dotyczące podwojenia zakupów amerykańskiej pszenicy w latach 2026-2030 i zwiększenia importu paliw. Bardziej skomplikowane ustępstwa, o które Stany Zjednoczone mogą również poprosić, obejmują zezwolenie na aprecjację lokalnych walut (co już miało miejsce w przypadku niektórych eksporterów, ale byłoby trudne do dalszego wdrożenia w skoordynowany sposób) i ograniczenie powiązań z Chinami. Listy wysłane w ubiegłym tygodniu sugerują, że może to być intencją administracji Trumpa, co sugeruje zdanie „Towary przeładowywane w celu uniknięcia wyższej taryfy celnej będą podlegać tej wyższej taryfie celnej”, co wydaje się wskazywać na chińskie towary, ale bez wyraźnego określenia. Jednak presja tego rodzaju będzie prawdopodobnie trudna do wdrożenia, ponieważ dokładna definicja przeładunku jest nie sprecyzowana, ale także dlatego, że kraje azjatyckie mogą nie być tak chętne do zakazu przekierowania eksportu z Chin, często ich większego partnera handlowego i źródła inwestycji dla nich niż USA.

Tabela 1: Stawki celne i potencjalne straty eksportowe dla największych partnerów handlowych USA

* Przed „Dniem Wyzwolenia”: uwzględnia podwyżki ceł na amerykański import z Chin, Kanady i Meksyku, a także amerykański import stali, aluminium, samochodów i części samochodowych.

** Po „Dniu Wyzwolenia” i powiązanych decyzjach: uwzględnia zmiany ceł w pierwszej połowie kwietnia, tj. podstawową podwyżkę o +10 punktów procentowych dla wszystkich krajów, wyższą podwyżkę dla Chin (uwzględniającą również rundy działań odwetowych) oraz uwzględnienie wyłączeń sektorowych

*** Decyzje 2-10 lipca: umowa z Wietnamem, listy taryfowe wysłane do 23 krajów (Algieria, Bangladesz, Bośnia i Hercegowina, Brazylia, Brunei, Birma, Kambodża, Kanada, Indonezja, Irak, Japonia, Kazachstan, Laos, Libia, Malezja, Mołdawia, Filipiny, Senegal, RPA, Korea Południowa, Sri Lanka, Tajlandia, Tunezja), cła na import miedzi do USA

^Do 1 sierpnia, w przypadku braku dalszych porozumień lub zapowiedzi kolejnych ceł: zakładając, że kraje, które nie osiągnęły porozumienia z USA ani nie otrzymały żadnego listu taryfowego, będą musiały stawić czoła podwyżce ceł ogłoszonej 2 kwietnia („Dzień Wyzwolenia”).

^^ Do 1 sierpnia, w przypadku braku dalszych umów lub listów i wyższej podstawowej taryfy celnej: zamiast podwyżki podstawowej taryfy celnej o +10 punktów procentowych ogłoszonej w kwietniu, należy zastosować +20 punktów procentowych (jak wspomniał prezydent Trump w wywiadzie z 10 lipca).

Źródła: WTO, US ITC, ITC, Allianz Research

[1] Dla wszystkich krajów z wyjątkiem Chin, dla których wstępne porozumienie osiągnięte w połowie maja ustaliło termin ostatecznego na 12 sierpnia.

[2] Algieria +30 punktów procentowych (tyle samo, ile groziło jej w Dniu Wyzwolenia), Bangladesz +35 punktów procentowych (wobec +37 punktów procentowych), Bośnia i Hercegowina +30 punktów procentowych (wobec +35 punktów procentowych), Brazylia +50 punktów procentowych (wobec +10 punktów procentowych), Brunei +25 punktów procentowych (wobec +24 punktów procentowych). +24 pkt proc.), Kambodża +36 pkt proc. (vs. +49 pkt proc.), Indonezja +32 pkt proc. (bez zmian), Irak +30 pkt proc. (vs. +39 pkt proc.), Japonia +25 pkt proc. (vs. +24 pkt proc.), Kazachstan +25 pkt proc. (vs. +27 pkt proc.), Laos +40 pkt proc. +48pps), Libia +30pps (vs. +31pps), Malezja +25pps (vs. +24pps), Mołdawia +25pps (vs. +31pps), Myanmar +40pps (vs. +44pps), Filipiny +20pps (vs. +17pp), Serbia +35pps (vs. +37 pkt proc.), RPA +30 pkt proc. (bez zmian), Korea Południowa +25 pkt proc. (bez zmian), Sri Lanka +30 pkt proc. (vs. +44 pkt proc.), Tajlandia +36 pkt proc. (bez zmian), Tunezja +25 pkt proc. (vs. +28 pkt proc.). Kanada stoi w obliczu 35% zamiast 25% ogłoszonych w marcu (zakładamy te same wyłączenia lub niższe cła na niektóre towary).

")