Grupa CDRL, właściciel marki Coccodrillo oraz Buslik, w IV kwartale br. wygenerowała 97,8 mln zł przychodów w obu markach – jest to około 17 proc. mniej niż w analogicznym okresie ubiegłego roku. Rekordową popularnością cieszą się kanały e-commerce. W polskim sklepie internetowym sprzedaż wzrosła o 93 proc., a w sklepie internetowym sieci Buslik o 88 proc. r/r.

– Przychody w IV kwartale są umiarkowanie dobre. Należy je oceniać biorąc pod uwagę obecną sytuację społeczno-gospodarczą. Mocno odczuwamy przedłużające się zamknięcie naszych sklepów stacjonarnych w galeriach handlowych – wprowadzony lock-down oraz niepewne nastroje konsumenckie związane z pandemią spowodowały, że nasze przychody są niższe niż przed rokiem. Niemniej jednak, bardzo dobrze radzą sobie nasze sklepy e-commerce – w kanałach internetowych odnotowujemy rekordowe wyniki – komentuje Tomasz Przybyła, wiceprezes CDRL.

W IV kwartale, w sklepach stacjonarnych w Polsce, przychody wyniosły 30,17 mln zł. Jest to wynik o 31 proc niższy niż w analogicznym okresie ubiegłego roku. Sklepy stacjonarne sieci Buslik, w omawianym okresie osiągnęły przychody na poziomie 42,33 mln zł, czyli o 20,9 proc. mniej, niż w IV kwartale 2019 roku.

Nieustannie wzrasta popularność kanałów e-commerce. Polski sklep internetowy, w IV kwartale wygenerował 10,93 mln zł przychodów i jest to wynik wyższy od odnotowanego w analogicznym okresie ubiegłego roku o 93 proc. Sklep internetowy sieci Buslik odnotował 3,85 mln zł przychodów, co stanowi wzrost o 88 proc. r/r.

Narastająco, od stycznia do końca grudnia Grupa CDRL wygenerowała 387,47 mln zł przychodów. Jest to wynik niższy od ubiegłorocznego o 13,7 proc.

Tempo szczepień i przedłużane lockdowny wskazują na to, że rozwiązania związane z telemedycyną dla części pacjentów będą koniecznością jeszcze przez wiele miesięcy. Dostrzegają to nie tylko prywatni konsumenci, ale też inwestorzy. Dlatego możemy mówić o trwającym boomie na rozwiązania telemedyczne. Co interesującego w tym temacie wymyślili Polacy?

W Polsce powstało co najmniej kilka znaczących spółek telemedycznych. Rozwijają zarówno rozwiązania łączące hardware (urządzenie) z softwarem (np. aplikacją), jak i same rozwiązania software.

Higo – kilka narzędzi w jednym

Przykładem głośnego produktu, który został zaprojektowany nad Wisłą i wejdzie do sprzedaży w najbliższych miesiącach, jest urządzenie Higo.

Koncept, na którym opiera się działanie Higo, jest genialny w swojej prostocie. Z pomocą polskiego urządzenia każdy będzie mógł zmierzyć sobie (lub innej osobie) temperaturę, osłuchać serce, brzuch i płuca, zrobić zdjęcie ucha czy gardła. Następnie rezultaty za pomocą dedykowanej aplikacji mobilnej będzie mógł przesłać do lekarza. Precyzyjna diagnoza bez wychodzenia z domu, wykonywana niezwykle intuicyjnym urządzeniem, z którym poradzi sobie i dziecko, i osoba starsza – to pomysł tak obiecujący, że jeszcze przed swoją premierą rynkową warszawska spółka Higo Sense otrzymała wyróżnienia na targach Medica w Düsseldorfie czy podczas Giant Health Event w Londynie.

– To prawda, świat zdążył już zauważyć Higo – mówi Łukasz Krasnopolski, prezes spółki Higo Sense. – Bardzo nas to cieszy, tym bardziej, że oficjalną premierę urządzenia przewidujemy już niedługo. Jesteśmy bardzo podekscytowani i mamy nadzieję, że nasz produkt w trakcie wciąż trwającej pandemii pozwoli wygodniej funkcjonować szczególnie tym osobom, które najbardziej ryzykowały by wychodząc z domu, np. do przychodni. Higo pozwoli im szybko i sprawnie wykonać najbardziej podstawowe badania bez wstawania z kanapy.

Produkt został już dopuszczony do sprzedaży na terenie Unii Europejskiej. Trwają prace nad wprowadzeniem go do obrotu na Bliskim Wschodzie i w Ameryce Południowej.

Aidmed – innowacyjne urządzenie dla astmatyków i nie tylko

W drugim kwartale 2021 r. swoją premierę ma mieć inny polski innowacyjny produkt z branży healthtech, czyli Aidmed gdańskiej firmy Aidlab. To urządzenie służy do zdalnego badania bezdechu sennego, serca oraz astmy.

– Naszym celem jest spopularyzowanie badań domowych – komentuje Jakub Domaszewicz, współzałożyciel firmy Aidlab. – To właśnie COVID-19 pokazał, jak istotne jest inwestowanie w telemedycynę. Podczas panującej pandemii, nie ściągniemy ludzi na diagnostykę okresową, dlatego to właśnie telemedycyna jest szansą na poprawę sytuacji.

Zespół Aidlabu czeka jeszcze proces związany z certyfikacją medyczną, ale już teraz firma zdobyła inwestora – jest nim Life Science Innovation Fund, polski fundusz VC.

DocPlanner – światowy lider

Wśród stworzonych w Polsce rozwiązań związanych z e-zdrowiem są też takie, które na przestrzeni ostatnich lat zdążyły osiągnąć globalny sukces. Istniejąca od kilkunastu lat grupa DocPlanner, w Polsce odpowiedzialna za dobrze znany serwis ZnanyLekarz.pl, na świecie rozwija całą sieć podobnych stron: MioDottore.it we Włoszech, DoktorTakvimi.com w Turcji, itd.

Ta działająca w kilkunastu krajach platforma służy do umawiania się się na wizyty lekarskie przez internet. Pacjenci po wszystkim mogą też ocenić specjalistę – opisać przebieg badania i polecić lub odradzić spotkanie kolejnym osobom.

– Naszym wzorem jest serwis booking.com działający na rynku hoteli – mówił szef serwisu Mariusz Gralewski w roku 2012 w wywiadzie dla mambiznes.pl – Chcemy osiągnąć podobną pozycję na rynku medycznym.

I… chyba się udało. Dziś ZnanyLekarz i zagraniczne iteracje serwisu to największa tego typu platforma na świecie – korzysta z niej nawet 30 milionów osób miesięcznie.

Duże pole do innowacji

Firm osiągających sukcesy, a związanych z telemedycyną, jest w Polsce znacznie więcej. Powstała w Polsce opaska SiDLY monitoruje funkcje życiowe pacjentów, a w razie problemów automatycznie informuje ratowników medycznych. Z kolei produkty wrocławskiej firmy Infermedica wykorzystują mechanizmy sztucznej inteligencji w celu skutecznego wstępnego diagnozowania pacjentów. StethoMe proponuje konsumentom inteligentne urządzenie połączone z aplikacją mobilną, pozwalające kontrolować symptomy astmy u dzieci. A krakowska firma AILIS stworzyła technologię pozwalającą na szybką i bezdotykową diagnozę raka piersi, dokładniejszą od mammografii.

– Nie mam wątpliwości co do tego, że telemedycyna w najbliższych latach będzie się mocno rozwijała – twierdzi Łukasz Krasnopolski z Higo Sense. – Żyjemy w świecie, w którym przez internet można zorganizować spotkanie w pracy, obejrzeć najnowszy film czy zrobić zakupy spożywcze. Nie ma żadnych przeciwwskazań, by najnowsze zdobycze z zakresu IT, uczenia maszynowego czy rozwiązań UX-owych nie miały pomóc osobom potrzebującym opieki lekarskiej. To przyszłość, która być może jeszcze dziś nie jest dla wszystkich oczywista, ale w przeciągu dekady czy dwóch będzie na pewno – przewiduje Krasnopolski.

Zimowy lockdown kolejny raz pokrzyżował wyjazdowe plany wielu Polaków. Już co trzecia osoba w związku z pandemią odłożyła lub zrezygnowała z wydatków na ten cel – wynika z „Barometru oszczędności” Krajowego Rejestru Długów Biura Informacji Gospodarczej SA. Polacy wstrzymują się także z realizacją bonów turystycznych, których do pobrania zostało jeszcze ok. 3 mln. Nie pomaga to w odrobieniu należności w branży. Od początku marca do końca roku długi biur i agentów turystycznych wzrosły o 30%, osiągając poziom 20,4 mln zł. W ciągu pierwszych 2 tygodni stycznia powiększyły się o kolejne 0,6 mln zł.

Poziom zadłużenia organizatorów wyjazdów, jak i agentów oraz pośredników turystycznych jest dość zbliżony. Według danych KRD nieco wyższe należności do zwrócenia mają ci pierwsi, a wynoszą one ponad 11 mln zł. Łącznie ich kwota zadłużenia na koniec 2020 roku sięgała 20,4 mln zł.

Stracony sezon, trudny rok

W ciągu 2020 r. o ponad jedną piątą urosło średnie zadłużenie biur i agentów turystycznych. Pod koniec grudnia sięgało ono prawie 39 tys. zł. O 16% zwiększyła się także liczba zobowiązań. Biura i agenci najczęściej pieniądze winni są bankom (7,2 mln zł), a w drugiej kolejności funduszom sekurytyzacyjnym (6,2 mln zł). 1,7 mln zł mają także do odzyskania od nich firmy faktoringowe.

Największymi kwotami do spłacenia obciążone są biura oraz agenci turystyczni z Małopolski. Ich zadłużenie sięga blisko 5,5 mln zł. – Zimowe ferie i sezon narciarski przez lockdown nie poprawiły ich sytuacji. Dla wielu firm z tego regionu to najważniejszy czas w roku. Trudno będzie to odrobić latem. Według Instytutu Badań Rynku Turystycznego Traveldata większość touroperatorów w kraju nie oczekuje także powrotu ruchu turystycznego przed sezonem wakacyjnym – zauważa Adam Łącki, prezes Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

Drugą pozycję wśród zadłużonych województw zajmuje Mazowsze (3,5 mln zł). Z trzecim co do wysokości długiem mierzą się firmy z Śląskiego (2,2 mln zł), ale tuż za nim jest Pomorze (2,1 mln zł). Większość podmiotów mających do spłacenia należności to jednoosobowe działalności gospodarcze.

1/3 Polaków nie zdecydowała się na wyjazd

Sytuację w której znalazła się branża turystyczna obrazują także wyniki badania „Barometr oszczędności” Krajowego Rejestru Długów. Polacy zapytani o to, z jakich planowanych wcześniej wydatków zrezygnowali lub jakie chwilowo wstrzymali celem zaoszczędzenia pieniędzy w czasie pandemii, najczęściej wskazywali właśnie na wyjazdy turystyczne. Odłożyła lub zarzuciła je więcej niż co trzecia osoba (35%).

Co więcej, ruchu w branży turystycznej na razie znacząco nie poprawił bon turystyczny. Z możliwych do wykorzystania bonów, aktywowanych zostało 1,1 mln, a ok. 275 tys. zrealizowano. Do pobrania zostało wciąż ok. 3 mln bonów. – Brak perspektyw na wyjazd powstrzymuje Polaków od wykorzystywania bonów turystycznych przekazanych przez rząd. Jednak mają one swoją datę ważności, więc można prognozować, że po poluzowaniu obostrzeń Polacy wrócą do urlopowania, chociażby po to by nie zmarnować tego wakacyjnego dodatku – dodaje Adam Łącki z Krajowego Rejestru Długów.

—

Ogólnopolskie badanie „Barometr oszczędności” zostało przeprowadzone w drugiej połowie października 2020 roku przez IMAS International na zlecenie Krajowego Rejestru Długów Biura Informacji Gospodarczej metodą CAWI na reprezentatywnej grupie 1000 Polaków.

Stanowisko Prezesa ORLEN China, spółki z Grupy ORLEN pełni Jarosław Baran. To ceniony menadżer z wieloletnim doświadczeniem, zdobytym głównie na rynku azjatyckim. Zadaniem ORLEN China jest bezpośrednia sprzedaż produktów Koncernu, a tym samym wzmocnienie jego pozycji na perspektywicznym chińskim rynku oraz w sąsiednich krajach.

Jarosław Baran od ponad 10 lat mieszka i pracuje na terytorium Chińskiej Republiki Ludowej. Jest absolwentem Suzhou University (specjalność: Kultura Chin, Chiński Język i Literatura), Albertus Magnus College (MBA Leadership) oraz Central Connecticut State University (MBA, Ekonomia). To specjalista głównie w obszarze analiz rynkowych działalności gospodarczej w Chinach i w innych państwach azjatyckich. Posiada szerokie kompetencje w zakresie sprzedaży, zarządzania procesami produkcyjnymi oraz w zarządzaniu finansami na terytorium Chin. Doświadczenie zawodowe zdobywał pracując m.in. na stanowiskach kierowniczych w Ryerson, ATLAS, UTC, Pratt and Whitney oraz Sikorsky Aircraft.

Utworzona w ubiegłym roku spółka ORLEN China stała się centrum kompetencji sprzedażowych (w tym e-commerce), marketingowych, logistycznych i spedycyjnych na rynku chińskim. Spółka jest zarejestrowana w mieście Suzhou (prowincja Jiangsu) na wschodzie Chin. Obecnie prowadzi działalność głównie w prowincji Jiangsu oraz prowincjach sąsiadujących. Prowincja Jiangsu zamieszkiwana jest przez ponad 80 mln ludzi i stanowi ważny chiński ośrodek o charakterze przemysłowym, z rozwiniętym przemysłem maszynowym, elektronicznym i samochodowym. Prowincja posiada również 150 stref rozwoju i jest liderem w ich tworzeniu. Strefy te koncentrują bezpośrednie inwestycje zagraniczne, międzynarodowy handel oraz innowacje technologiczne.

Produkty Grupy ORLEN są oferowane w Chinach od 2016 roku. Pierwszy etap działalności ORLEN China objął sprzedaż olejów silnikowych, które do tej pory dystrybuowane były w Chinach za pośrednictwem zewnętrznych partnerów. Według szacunków Koncernu, zmiana modelu sprzedaży produktów pozwoli w najbliższych trzech latach wygenerować znacznie większy zysk operacyjny niż w przypadku kontynuowania wcześniejszego modelu handlowego.

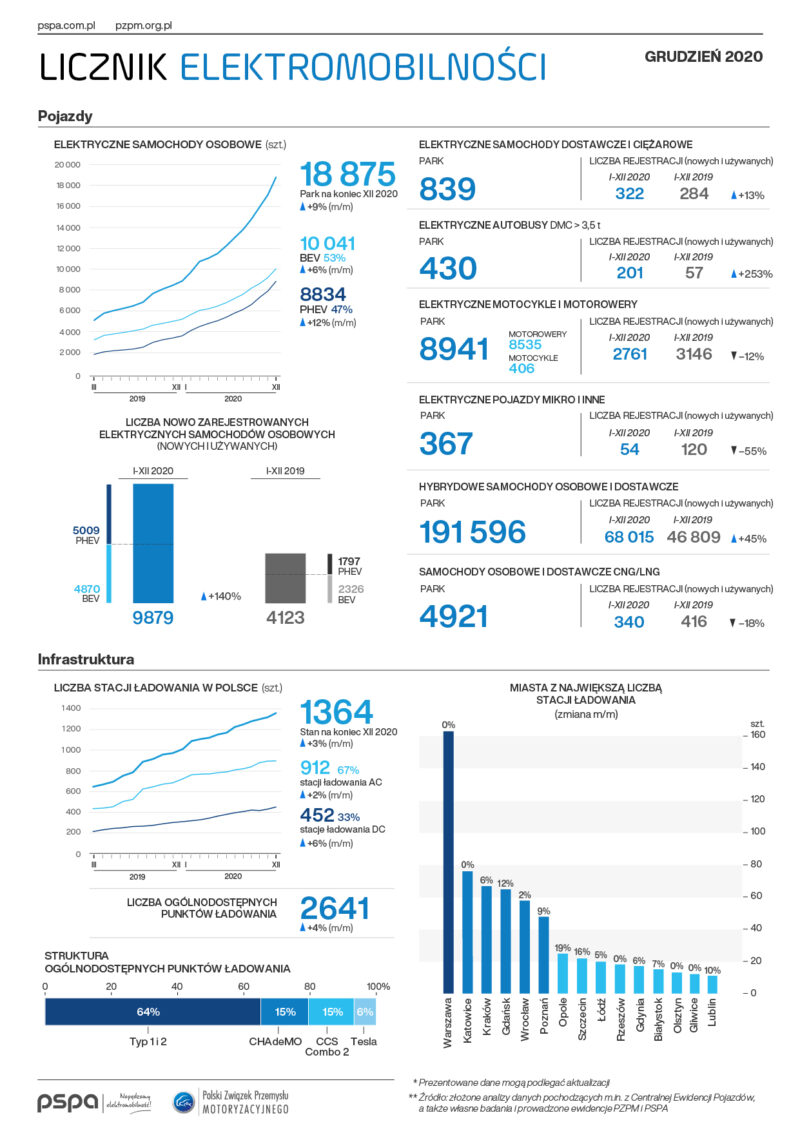

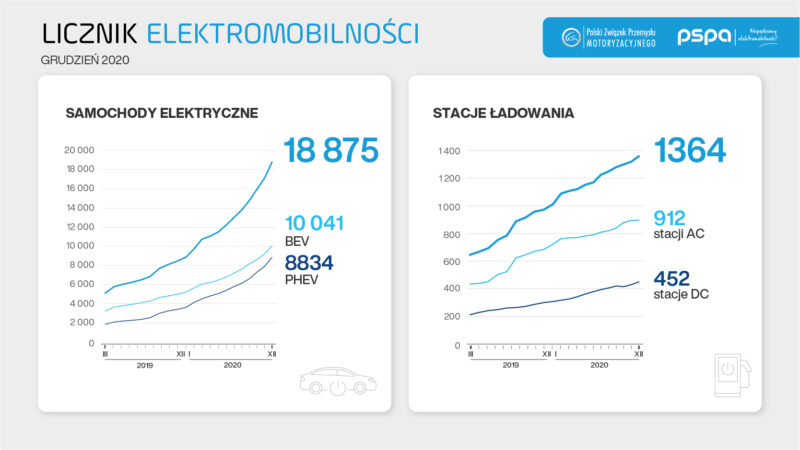

Według danych z końca grudnia 2020 r., w Polsce było zarejestrowanych łącznie 18 875 samochodów osobowych z napędem elektrycznym. W ubiegłym roku przybyło ich 9 879 sztuk – o 140% więcej niż w 2019 r. – wynika z Licznika Elektromobilności, uruchomionego przez PSPA oraz PZPM.

Pod koniec grudnia 2020 r. po polskich drogach jeździło 18 875 elektrycznych samochodów osobowych, z których 53% stanowiły pojazdy w pełni elektryczne (BEV, ang. battery electric vehicles) – 10 041 szt., a pozostałą część hybrydy typu plug-in (PHEV, ang. plug-in hybrid electric vehicles) – 8 834 szt. Park elektrycznych samochodów dostawczych i ciężarowych w analizowanym okresie zwiększył się do 839 szt. W dalszym ciągu rośnie też flota elektrycznych motorowerów i motocykli, która na koniec grudnia osiągnęła liczbę 8 941 szt.

Pod koniec ubiegłego roku park autobusów elektrycznych w Polsce liczył 430 szt. W okresie od stycznia do grudnia 2020 r. flota elektrobusów powiększyła się o 201 zeroemisyjnych pojazdów. W porównaniu z rokiem 2019 oznacza to zmianę o 253% r/r.

Wraz ze wzrostem liczby pojazdów z napędem elektrycznym, rozwija się również infrastruktura ładowania. Pod koniec grudnia w Polsce funkcjonowały 1 364 ogólnodostępne stacje ładowania pojazdów elektrycznych (2 641 punktów). 33% z nich stanowiły szybkie stacje ładowania prądem stałym (DC), a 67% wolne ładowarki prądu przemiennego (AC) o mocy mniejszej lub równej 22 kW. W grudniu uruchomiono 40 nowych, ogólnodostępnych stacji ładowania (109 punktów).

„Biorąc pod uwagę wzrost liczby pojazdów bateryjnych i hybryd plug-in w 2020 roku można zakładać, że w najbliższych latach ich rejestracje osiągną poziom kilkunastu – a może nawet kilkudziesięciu tysięcy sztuk. Jednakże, aby to założenie stało się faktem, niezbędne jest – co podkreślaliśmy już wielokrotnie – znacznie większe wsparcie oraz uproszczenie procedury zakupu takiego pojazdu. Absolutnie kluczowy jest również rozwój sieci stacji ładowania. Bardzo cieszy tak duży wzrost floty przyjaznych środowisku autobusów. Jeśli ten trend się utrzyma, to możemy mieć nadzieję, że w ciągu najbliższych kilkunastu lat przeważająca liczba autobusów, które będą jeździły w naszych miastach będą elektryczne lub nawet wodorowe” – mówi Jakub Faryś, Prezes PZPM.

„Rok 2020 r. okazał się być rokiem kilku rekordów w polskiej elektromobilności. Mimo niesprzyjających warunków zanotowaliśmy największy, jak do tej pory, wzrost liczby osobowych i dostawczych EV, a także elektrycznych autobusów. Rynek przyspieszył szczególnie mocno w grudniu, kiedy zarejestrowano aż 1 771 osobowe BEV i PHEV i oddano do użytku ponad 100 ogólnodostępnych punktów ładowania. Zakładamy, że w 2021 r. rozwój zeroemisyjnego transportu będzie jeszcze bardziej dynamiczny. Pozytywny wpływ na rynek e-mobility powinny wywrzeć m.in. takie czynniki jak nowelizacja Ustawy o elektromobilności, wprowadzenie E-taryfy, czy uruchomienie systemu wsparcia ze środków NFOŚiGW w obszarze pojazdów elektrycznych i infrastruktury” – dodaje Maciej Mazur, Dyrektor Zarządzający PSPA.

Z powodu pandemii Covid-19 polski rynek vendingu, czyli automatów, w których można kupić napoje i przekąski, znalazł się w bardzo trudnej sytuacji. Wiele firm ponosi duże straty finansowe i rozważa możliwość zamknięcia prowadzonej działalności. Konfederacja Lewiatan apeluje o wsparcie dla branży poprzez rozszerzenie rozwiązań pomocowych w ramach tarcz antykryzysowych.

Obecnie w branży vendingowej funkcjonuje około 400 małych i średnich przedsiębiorstw, które zatrudniają od 5 do 100 pracowników. Od początku ubiegłego roku systematyczne pogarsza się ich kondycja finansowa. Coraz więcej firm nie radzi sobie z regulowaniem na bieżąco zobowiązań wobec kontrahentów. Szacuje się, że w branży vendingowej pracuje około 20 000 osób. Wiele z tych etatów jest realnie zagrożonych.

– Przyczyną kłopotów jest wprowadzenie w szkołach i na uczelniach wyższych nauczania zdalnego, powszechne stosowanie pracy zdalnej w biurach czy instytucjach, a także zamknięcie obiektów sportowych. Dlatego apelujemy o objęcie branży vendingowej wsparciem finansowym na równi z innymi przedsiębiorcami, którzy zostali pozbawieni możliwości zarobkowania – mówi Kacper Olejniczak, ekspert Konfederacji Lewiatan.

W ramach tarcz antykryzysowych pomoc otrzymały branże, które też sprzedają żywność i napoje w ściśle określonych lokalizacjach m.in. takich jak: szkoły, przedszkola, uczelnie, biura, urzędy, obiekty sportowe. Chodzi np. o ruchome placówki gastronomiczne, sprzedaż detaliczną żywności na straganach i targowiskach, czy przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych (catering). Branża vendingowa takiego wsparcia dotychczas nie otrzymała.

Z taśm produkcyjnych zakładów w Poznaniu i we Wrześni w roku 2020 zjechało 207 610 pojazdów – o 22% mniej w porównaniu z rokiem poprzednim.

Spadek produkcji to skutek pandemii koronawirusa oraz rozruchu produkcji nowego modelu Caddy 5 w zakładzie w Poznaniu

Pomimo zmniejszenia produkcji wynik ten daje spółce ponownie pozycję największego producenta samochodów w Polsce

Przełomowy rok dla elektromobilności. Volkswagen Poznań wyprodukował w 2020 roku 1291 pojazdów elektrycznych (+4781%)

Poznań, 18 stycznia 2021r -. Rok 2020 był wyjątkowo trudnym czasem dla branży motoryzacyjnej. Pandemia Covid-19 wpłynęła zarówno na sprzedaż nowych pojazdów, jak i na produkcję. Pomimo niesprzyjających warunków, obie fabryki Volkswagen Poznań – w Poznaniu i we Wrześni – zbudowały w roku ubiegłym 207 610 samochodów, w tym 1291 w pełni elektrycznych aut dostawczych. Wg danych opublikowanych przez Instytut Samar, to ponad 48 procent ogółu samochodów wyprodukowanych w ubiegłym roku w Polsce (427 972 pojazdy). Dzięki temu wynikowi, Volkswagen Poznań pozostał liderem produkcji aut w Polsce. Dodatkowo odlewnia Volkswagen Poznań wyprodukowała niemal 3,5 miliona komponentów, w tym obudów silników elektrycznych dla platformy MEB wykorzystywanej przez wszystkie marki Grupy Volkswagen.

Pandemia koronawirusa, która rozwinęła się w Europie wiosną 2020 r., spowodowała zatrzymanie produkcji w niemal wszystkich fabrykach motoryzacyjnych w Europie. Również Volkswagen Poznań wstrzymał produkcję w dniach od 20 marca do 27 kwietnia 2020 r., co znacząco wpłynęło na wielkość produkcji w tym roku. Z taśm produkcyjnych fabryk Volkswagen Poznań w roku 2020 zjechało 207 610 pojazdów (2019: 266 127 samochodów, tj -22%), w tym z zakładu w Poznaniu 131 152 auta (2019: 177 676; tj -26%), a z zakładu we Wrześni 76 458 pojazdów (2019: 88 451 tj -13,5%). Niższa produkcja, którą odnotowano na przestrzeni całego roku, była jednak nie tylko wynikiem pandemii Covid-19, ale również wynikała z przygotowania i rozruchu produkcji nowej generacji Caddy 5 w poznańskiej fabryce. Pełne moce produkcyjne nowego modelu zostaną osiągnięte 2w roku 2021.

W okresie od stycznia do grudnia 2020 fabrykę w Poznaniu opuściło 19 949 Transporterów 6.1, 94 235 nowych Caddy 4, oraz 16 968 sztuk nowego modelu Caddy 5. Z zakładu we Wrześni wyjechało natomiast 58 114 sztuk Volkswagena Craftera, w tym 586 egzemplarzy w pełni elektrycznego e-Craftera oraz 18 344 sztuki modelu MAN TGE, w tym 705 również w pełni elektrycznego MAN eTGE. Zakład Volkswagen Poznań we Wrześni jest jedynym producentem w pełni elektrycznych modeli e-Crafter i MAN eTGE. Produkcja e-Craftera ruszyła tu w lipcu 2020 r. Wielkość produkcji aut elektrycznych osiągnęła w roku 2020 pułap 1291 egzemplarzy, co jest ogromnym skokiem ilościowym i technicznym w stosunku do 27 sztuk zbudowanych we Wrześni w roku 2019.

Odlewnia Volkswagen Poznań wyprodukowała w roku 2020 niemal 3,5 mln sztuk podzespołów (2019: 4,2 mln komponentów) wykorzystywanych w modelach różnych marek Grupy Volkswagen. Jest wśród nich m.in. prawie 1,5 mln obudów przekładni kierowniczej dla samochodów osadzonych na płytach MQB, MLB i z silnikiem montowanym poprzecznie, ponad 100 tysięcy obudów silników elektrycznych dla aut osadzonych na płycie MEB oraz ponad 84 tysiące obudów skrzyń biegów.

„Rok 2020 na całym świecie stał pod znakiem pandemii. Zakłady Volkswagen Poznań również odczuły jej skutki, jednak dla nas ten mijający rok stał przede wszystkim pod znakiem wdrożenia do produkcji najnowszego modelu – Caddy 5” – mówi Dietmar Mnich, prezes zarządu Volkswagen Poznań oraz dyrektor zakładu w Poznaniu. „Do tego projektu przygotowywaliśmy się od dłuższego czasu. Rozbudowaliśmy na jego potrzeby hale produkcyjne w Poznaniu, uruchomiliśmy nowoczesny park maszynowy i odpowiednio przeszkoliliśmy załogę. Przygotowania zakończyły się sukcesem i produkcja Caddy 5 rozpoczęła się w Volkswagen Poznań w październiku 2020. W roku 2021 będziemy sukcesywnie zwiększać jego produkcję i wdrażać kolejne wersje modelowe, w tym model Caddy Maxi. Jestem też niezmiernie dumny z dynamicznie rosnącej produkcji w pełni elektrycznych modeli w zakładzie we Wrześni oraz rozwoju portfolio odlewni o nowe komponenty do aut koncernu Volkswagen .”

Plany Volkswagen Poznań na rok 2021, oprócz systematycznego zwiększania produkcji Caddy 5, skupiają się także na przygotowaniu do produkcji modelu City Van dla kooperanta Grupy Volkswagen – koncernu Ford. Natomiast odlewnia rozpocznie w roku 2021 przygotowania do produkcji kolejnych komponentów dla samochodów elektrycznych Grupy Volkswagen.

Masowa praca zdalna w firmach stawia przed menedżerami duże wyzwanie – jak zmotywować pracownika, którego widzi się tylko na ekranie? Eksperci wskazują jednak, że firmy zawsze miały problem z motywacją pracownika – a szczególnie pracownika młodego. Od kiedy z repertuaru menedżera zniknęła motywacja przemocą, a pracownik zaczął otrzymywać więcej pieniędzy, niż potrzebuje do przeżycia, pracodawcy zmagają się z pytaniem – co zrobić, by zmotywować ludzi do pracy? Na przestrzeni lat powstało wiele narzędzi, które miały w tym pomóc. Od integracyjnych imprez, które sięgają historią czasów rewolucji przemysłowej, przez publiczne nagradzanie najlepszych pracowników, po występy motywacyjnych mówców i pisarzy science fiction. Jakie narzędzia potrzebne są menedżerowi teraz, w dobie pandemii?

– Świat pracowników jest bardzo zróżnicowany. W związku z tym działają na nich różnego rodzaje motywacje. Jest duża grupa ludzi, na których nadal działa zwykła motywacja finansowa. Ci ludzie chcą dostać pieniądze, a sami budują swoje potrzeby poza pracą – powiedział serwisowi eNewsroom profesor Krzysztof Obłój, profesor Akademii im. Leona Koźmińskiego oraz Uniwersytetu Warszawskiego. – Do tych, którym to nie wystarcza, trzeba znaleźć inne klucze. Tutaj trzeba zaś podkreślić zmiany, które zaszły w naszym funkcjonowaniu na rynku pracy. W coraz mniejszym stopniu akceptujemy autorytety. Autorytety naszych rodziców, naszych dziadków, rząd nie są już w cenie. Autorytetem nie jest też przełożony. Dlatego pracownicy – szczególnie młodzi – nie akceptują jakiejkolwiek próby wywierania wpływu, również krytyki. Jak ktoś na nich krzyknie, albo ich urazi – trzaskają drzwiami i wychodzą. Firmy uczą się więc nowych sposobów oddziaływania na pracowników. Kiedyś uważało się, że są pewne normy i wartości – a menedżer ma prawo wymusić na pracownikach, żeby tych wartości przestrzegali. Teraz mają inny sposób – budują kulturę w firmie kotwicząc ją w rzeczach, które są dla młodego pokolenia szalenie ważne. W tematach ekologicznych, środowiskowych, genderowych. Wtedy pracownik chce zostać w takiej firmie na dłużej, bo ona jest – i to chyba jest najlepsze słowo, jakie można znaleźć – społecznie odpowiedzialna – wskazuje Obłój.

– Szczepienia są sprawą podstawową z punktu widzenia bezpieczeństwa uczniów, nauczycieli i pracowników niebędących nauczycielami – podkreśla Sławomir Broniarz, prezes Związku Nauczycielstwa Polskiego. Dlatego ZNP postulował do rządu o wykonywanie ich wśród nauczycieli równolegle z grupą seniorów, którzy będą szczepieni od 25 stycznia. Na to jednak nie ma na razie szans, tym bardziej że w następnych tygodniach możliwe jest ograniczenie dostaw szczepionek przez firmę Pfizer. Jak podkreśla prezes ZNP, wszystkim zależy na bezpiecznym powrocie do nauki stacjonarnej, zwłaszcza że ma to duże znaczenie dla normalnego funkcjonowania milionów rodziców.

– Nie ulega wątpliwości, że decyzja o powrocie dzieci do szkół jest dosyć kontrowersyjna, i to, że rozpoczęliśmy pracę, wywoła emocje u wielu nauczycieli. Pojawiły się opinie, że jest to decyzja trochę na wyrost, nie w pełni przemyślana, a jednocześnie decyzja, która nie daje ani uczniom, ani nauczycielom pełnej gwarancji bezpieczeństwa. Związek postulował i postuluje zupełnie inne rozwiązania w tym zakresie i wydaje się, że mamy też czas na ich wdrożenie – mówi agencji Newseria Biznes Sławomir Broniarz.

Nauczyciele – podobnie jak przedstawiciele służb mundurowych – są przewidziani w pierwszej grupie do szczepień, ale pierwszeństwo w niej mają seniorzy. ZNP zaapelował do rządu o to, aby zakwalifikować nauczycieli do szczepień przeciw COVID-19 równolegle z seniorami. Podkreślał, że w Polsce jest ok. 5,8 mln osób w wieku 60+, tymczasem nauczycieli przedszkolnych, szkolnych i akademickich jest ok. 677 tys., co oznacza, że szczepienie pedagogów równolegle z seniorami w niewielkim stopniu odbiłoby się na tempie całego procesu.

– Szczepienia są sprawą podstawową z punktu widzenia bezpieczeństwa uczniów, nauczycieli i pracowników szkół. Naszym zdaniem one absolutnie powinny być przeprowadzane równolegle ze szczepieniami osób w wieku 75–80 lat – mówi prezes Związku Nauczycielstwa Polskiego. – Tak robią np. Niemcy i Brytyjczycy, którzy stwierdzili, że poziom zachorowalności wśród nauczycieli jest cztery razy większy niż w całej populacji.

Na przyspieszenie szczepień wśród nauczycieli szanse są na razie nikłe. Jak podkreślał na konferencji prezes ZNP po piątkowych zapewnieniach Michała Dworczyka, ministra odpowiedzialnego za program szczepień, będzie to możliwe, jeśli krzywa szczepień emerytów zacznie spadać, a na rynku będzie odpowiednia podaż szczepionek. Zgodnie z zapowiedziami firmy Pfizer w kolejnych tygodniach dostawy do UE mają być jednak czasowo ograniczone ze względu na zmiany w procesie produkcji. To może wpłynąć na tempo masowych szczepień.

W petycji skierowanej do prezydenta i rządu ZNP wskazuje, że od tego, czy edukacja realizowana jest w trybie stacjonarnym, czy nie, jest uzależnione normalne funkcjonowanie 1/4 osób mieszkających w Polsce. To 6 mln uczących się oraz przynajmniej jedno z rodziców 3 mln dzieci szkół podstawowych. Dlatego zaszczepienie nauczycieli i uruchomienie placówek edukacyjnych będzie mieć pozytywny wpływ na gospodarkę, bo umożliwi rodzicom powrót do normalnej pracy.

– Powinniśmy zacząć szczepienia od nauczycieli edukacji przedszkolnej i klas I–III – podkreśla Sławomir Broniarz. – Edukacja I–III jest przebadana, wiemy, jak duży jej odsetek choruje, i szczepienia są naturalną konsekwencją wykonanych testów, bo inaczej wyrzuciliśmy paręset tysięcy złotych w błoto. Z kolei nauczyciele przedszkoli, których jest ok. 100 tys., umożliwiają normalną pracę przynajmniej 2 mln obywateli, bo dziecko bezpieczne w przedszkolu jest podstawą do tego, żeby matka i ojciec mogli pójść do pracy. Jeżeli nie zaszczepimy tej grupy w pierwszej kolejności, to stwarzamy ogromne zagrożenie dla bezpieczeństwa rynku pracy. Część rodziców będzie musiała pójść na zasiłek opiekuńczy, co też radykalnie zwiększa koszty.

W piątek, 15 stycznia zakończyły się masowe, bezpłatne przesiewowe testy nauczycieli, pedagogów i pracowników administracyjnych szkół, do których zgłosiło się ok. 165 tys. osób. Według informacji GIS na 80 tys. osób przebadanych do środy pozytywne wyniki miało jedynie ok. 2 proc. Osoby te zostały poddane izolacji i na razie nie wrócą w poniedziałek do szkół.

– Wydaje się jednak, że testowanie jest chybionym pomysłem, dlatego że nie wiemy, jak wiele osób przetestowanych i mających ujemny wynik przez ten tydzień spotykało się z innymi osobami, które mogły być chore i mogły przynieść to zarażenie – mówi prezes ZNP.

Po feriach, w poniedziałek 18 stycznia do nauki stacjonarnej wracają uczniowie klas I–III szkół podstawowych. MEiN i Główny Inspektorat Sanitarny przygotowały wytyczne, które wskazują, jak organizować zajęcia w modelu stacjonarnym. Są one podobne do zaleceń z września. Znajdują się w nich rekomendacje dotyczące organizacji zajęć, higieny, czyszczenia i dezynfekcji pomieszczeń, organizacji pracy stołówek czy postępowania w przypadku podejrzenia zakażenia u pracowników szkoły. Każda klasa ma mieć indywidualny harmonogram zajęć, uwzględniający godziny rozpoczynania i kończenia lekcji, przerw czy korzystania ze stołówki szkolnej, tak by nie miała kontaktu z innymi klasami. Do każdej z klas powinien też być przydzielony jeden nauczyciel na stałe.

Prezes ZNP podkreśla jednak, że decyzja o organizacji zajęć w szkołach powinna być zarezerwowana dla dyrektora danej placówki i organu prowadzącego.

– To dyrektor szkoły – w porozumieniu z samorządem – powinien podejmować decyzję: „tak, moja szkoła ma warunki, jesteśmy przebadani, przetestowani, dzieci nie chorują i można wprowadzić naukę stacjonarną w pełnym wymiarze lub hybrydowo”. To jest decyzja oparta na najbardziej miarodajnych uwarunkowaniach organizacyjno-leczniczo-zdrowotnych i ona powinna być podejmowana oddolnie – podkreśla Sławomir Broniarz

Wciąż jeszcze nie wiadomo, kiedy do tradycyjnego nauczania wrócą uczniowie starszych roczników. Nastąpi to jednak nie wcześniej niż 1 lutego, po zakończeniu obowiązywania rządowych obostrzeń. Decyzję w tym zakresie MEN podejmie najprawdopodobniej w tym tygodniu, na podstawie m.in. wskaźników zachorowań i zgonów.

W resorcie finansów trwają prace nad Systemem Informacji Finansowej, który pozwoli odpowiednim służbom i instytucjom szybko ustalić, w jakich bankach Polacy mają konta oraz czy korzystają ze skrytek bankowych lub kont maklerskich. Zgodnie z unijnymi przepisami ma to być narzędziem walki z poważnymi przestępstwami. – Służby powinny mieć dostęp do danych finansowych w przypadku ścigania poważnych przestępstw, jednak istnieje ogromne ryzyko, że będzie to wykorzystywane także w innych, błahych sprawach, a być może nawet w sytuacjach, które są zwykłym nadużyciem – mówi Wojciech Klicki, prawnik z Fundacji Panoptykon.

Obecnie polskie i europejskie służby mają dostęp do informacji o aktywach posiadanych przez obywateli, ale uzyskanie ich jest czasochłonne. Opracowywany System Informacji Finansowej ma ułatwić i przyspieszyć pozyskiwanie danych. Stworzenie takiej bazy to wymóg dyrektywy Parlamentu Europejskiego i Rady UE w sprawie zapobiegania wykorzystywaniu systemu finansowego do prania pieniędzy lub finansowania terroryzmu. Krajowe przepisy, implementujące tę dyrektywę, powinny być wdrożone do sierpnia 2021 roku. Projekt ustawy zgodnie z zapowiedziami Ministerstwa Finansów ma trafić na Radę Ministrów w pierwszym kwartale 2021 roku.

– System Informacji Finansowej będzie centralną bazą, w której zbierane będą informacje na temat wszystkich środków finansowych, jakie przechowują w instytucjach finansowych Polacy. Będzie on działał po to, aby policja, służby specjalne mogły w łatwy sposób zlokalizować, gdzie kto ma pieniądze. Przy czym ten system nie będzie służył do zweryfikowania tego, ile mamy pieniędzy, na co je wydajemy i jaki ostatni przelew zrobiliśmy, tylko zlokalizowaniu, w jakim banku znajdują się środki finansowe konkretnej osoby – wyjaśnia w rozmowie z agencją Newseria Biznes Wojciech Klicki.

W Systemie Informacji Finansowej będą gromadzone, przetwarzane i udostępniane informacje o otwartych i zamkniętych rachunkach, obejmujących rachunki w bankach, SKOK-ach i innych podmiotach, rachunki papierów wartościowych, rachunki zbiorcze wraz z rachunkami pieniężnymi służącymi do ich obsługi. Będą w nim także dane o umowach o udostępnieniu skrytek sejfowych.

Informacje z SInF będą wykorzystywane do realizacji zadań ustawowych sądów, prokuratury oraz służb – nie tylko Policji, ale także Centralnego Biura Antykorupcyjnego, Agencji Bezpieczeństwa Wewnętrznego, Służby Kontrwywiadu Wojskowego, Agencji Wywiadu, Służby Wywiadu Wojskowego, Żandarmerii Wojskowej, Straży Granicznej, Generalnego Inspektora Informacji Finansowej oraz Krajowej Administracji Skarbowej.

– Służby publiczne odpowiedzialne za bezpieczeństwo mają często problem ze zweryfikowaniem tego, gdzie konkretna osoba podejrzewana o przestępstwo, pranie brudnych pieniędzy lub działalność terrorystyczną przechowuje swoje środki finansowe. Zwykle zajmuje im to dużo czasu i wymaga wiele zachodu. System Informacji Finansowej ma być centralną bazą, która szybko pozwoli uzyskać potrzebne informacje. Porządkuje chaos, jaki obecnie funkcjonuje – wyjaśnia prawnik z Fundacji Panoptykon.

Jak podkreśla, to potrzebne rozwiązanie, jednak jego wdrożenie nie jest pozbawione zagrożeń.

– Jak zwykle przy tworzeniu centralnej bazy danych podstawowym zagrożeniem jest ryzyko, że prędzej czy później informacje wyciekną i będą wykorzystywane w sprawach, które nie wiążą się z przestępstwem – mówi. – Potrzeba utworzenia systemu nie oznacza, że możemy bezrefleksyjnie zgodzić się na powołanie kolejnej bazy, w której będą mogli grzebać liczni funkcjonariusze kilkunastu instytucji publicznych. Podsumowując, System Informacji Finansowej powinien powstać, natomiast powinien funkcjonować w taki sposób, aby zminimalizować ryzyko nadużyć i wykorzystywania danych w celach innych niż deklarowane.

Dyrektywa unijna przewiduje mechanizmy zabezpieczające przed nadużyciami. Fakt przeglądania danych przez konkretnego funkcjonariusza będzie rejestrowany, a informacje o tym co jakiś czas będą przekazywane do Urzędu Ochrony Danych Osobowych. Jak podkreślają eksperci Panoptykon, w Polsce jednak przepisy pozbawiły ten organ możliwości weryfikowania działań służb. Brak nadzoru zewnętrznej instytucji może stwarzać ryzyko nadużyć.

– Służby mogą niemal legalnie pozyskiwać wszelkie informacje na temat naszej aktywności, mogą zakładać podsłuchy, robią to kilkadziesiąt razy dziennie w zasadzie bez realnej weryfikacji ze strony sądu. Ostatnie statystyki, które analizowaliśmy, wskazują na to, że służby uzyskują zgodę na założenie podsłuchu w 98–99 proc. przypadków. Do informacji na temat naszej lokalizacji, sieci połączeń służby mają dostęp bez jakiejkolwiek kontroli i korzystają z tego bardzo często, w 2019 roku stało się to 1,3 mln razy – mówi Wojciech Klicki

Fundacja pod koniec grudnia ub.r. przekazała Ministerstwu Finansów swoje rekomendacje do projektu ustawy, które pozwolą ochronić obywateli przez nadmierną ingerencją służb w ich prywatność. Chodzi o zapisanie w ustawie, a nie tylko w uzasadnieniu, że sprawozdanie roczne dotyczące działania SInF jest informacją publiczną i podlega udostępnieniu w Biuletynie Informacji Publicznej. Drugi postulat to ograniczenie możliwości wydłużania okresu przechowywania danych w SInF (mają być kasowane po pięciu latach, ale projekt dość nieprecyzyjnie pozwala na wielokrotne przedłużanie tego terminu).

– O ile dzisiaj jesteśmy mniej więcej w środku peletonu europejskiego pod względem wysokości emerytur, o tyle w 2060 roku będziemy należeć do krajów o najniższych emeryturach – mówi Krzysztof Nowak, prezes Mercera. Według różnych szacunków za 40 lat wysokość emerytury w Polsce będzie stanowić 25–30 proc. ostatniej pensji, czyli prawie dwukrotnie mniej niż dzisiaj. To efekt nie tylko zmian demograficznych, lecz także niskiego wieku emerytalnego. Stopa zastąpienia będzie jeszcze niższa dla kobiet ze względu na to, że przechodzą na emeryturę o pięć lat wcześniej niż panowie. – Emeryt w Polsce dziś nie jest bogaty, w przyszłości będzie biedny, a kobiety będą jeszcze biedniejsze – podkreśla ekspert.

– W ostatnim Mercer CFA Pension Index polski system emerytalny został oceniony jako system z grupy średnich, który ma dobre strony, ale też elementy wymagające poprawy. Oceniamy 39 krajów i 2/3 populacji na świecie. Polska plasuje się mniej więcej pośrodku tej stawki – mówi agencji Newseria Biznes Krzysztof Nowak, prezes Mercera. – Zła wiadomość jest taka, że tracimy punkty rok do roku. Nie są to duże zmiany, ale trzeba bardziej spojrzeć na to, co się dzieje w systemie.

Jak wynika z raportu „Global Pension Index 2020” firmy Mercer, nasz system emerytalny zajmuje 25. miejsce na 39 badanych krajów, podczas gdy rok wcześniej była to 21. pozycja. Polska spadła w rankingu mimo wdrożenia pracowniczych planów kapitałowych czy wprowadzenia 13. i 14. emerytury. To efekt m.in. niskiego udziału prywatnych emerytur. Z danych KNF wynika, że na koniec I połowy 2020 roku było ponad 1,4 mln otwartych kont emerytalnych (IKE i IKZE), na których zgromadzono 14,4 mld zł aktywów.

– Nawet nie chodzi o to, ile umów jest zawartych, bo te wskaźniki są coraz lepsze, ale o to, że aktywa są bardzo niewielkie – wskazuje ekspert. – Relacja wartości aktywów, czyli środków długoterminowych, do produktu krajowego brutto, bo to najłatwiejszy wskaźnik relatywny, który pozwala porównać różne kraje, wynosi 8,5 proc., podczas gdy w czołówce są kraje ze wskaźnikiem przekraczającym 100 proc.

Szansą na zmianę jest wprowadzenie pracowniczych planów kapitałowych. Wraz z rozwijaniem tej reformy na kolejne grupy firm i instytucji i większym wskaźnikiem partycypacji rola prywatnych emerytur będzie rosła, a wraz z nią ocena polskiego systemu, ale to proces długoterminowy. Tym bardziej że pracownicy na razie nie są przekonani do tej formy oszczędzania.

– ZUS i jego kondycja to znak zapytania. Nawet nie chodzi o to, na ile ona jest problematyczna dzisiaj, bo ciągle jeszcze pamiętamy okres prosperity, kiedy rosła liczba osób opłacających składkę, np. za sprawą migrujących do Polski pracowników ze Wschodu, kiedy luka w wydatkach versus wpływy była stosunkowo niewielka, ale przyszłość tak dobrze nie wygląda. ZUS stanowi pewne zagrożenie, z którym na pewno będziemy się mierzyć w przyszłości – ocenia prezes Mercer Polska.

Bolączką polskiego systemu emerytalnego jest jednak przede wszystkim niski wiek emerytalny. To w połączeniu z sytuacją demograficzną, czyli stale zmniejszającą się liczbą osób pracujących i rosnącą liczbą emerytów, powoduje, że emerytury są coraz niższe.

– Im wyższy wiek emerytalny, tym emerytury będą wyższe, bo więcej zdołamy zgromadzić na kontach, a przy okazji nie będzie takiej dużej presji na wypłatę świadczeń, których nie pokrywają bieżące wpływy składek. Wyższy wiek to zarówno element polepszenia wypłacalności systemu ZUS, jak i istotny element zwiększający wysokość emerytury – przekonuje Krzysztof Nowak.

Z badania przeprowadzonego dla serwisu Ciekaweliczby.pl na panelu Ariadna wynika, że 54 proc. Polaków wolałoby dalej pracować po osiągnięciu wieku emerytalnego, żeby mieć wyższą emeryturę. 46 proc. deklaruje, że woli przejść na emeryturę, gdy tylko będzie to możliwe, nawet kosztem niższego świadczenia. Obecnie średnia emerytura w Polsce wynosi ponad 2,2 tys. zł, a przeciętna stopa zastąpienia wynosi mniej niż 60 proc. W kolejnych dekadach nastąpi jednak jej drastyczny spadek, największy w UE. Jak podaje Instytut Badań Strukturalnych, w 2040 roku wyniesie ona 28 proc., a w 2060 – 24 proc.

– Projekcje, które zresztą Ministerstwo Finansów przekazuje OECD czy UE, są drastycznie niższe niż obecnie. Mówi się, że w 2060 roku stopa zastąpienia wyniesie 29 proc. dla mężczyzn, a 23 proc. dla kobiet. Według naszego modelu nie są tak niskie, ale też nie przekraczają 30–35 proc. – wylicza prezes Mercera.

IBS podaje, że w 2060 roku przy wieku emerytalnym 60 lat dla kobiet i 65 lat dla mężczyzn emerytury minimalne lub niższe będą stanowiły prawie 2/3 ogółu. Jeśli zostałby on podniesiony do 67 lat dla obu płci, odsetek ten zmniejszyłby się do 1/4. Jak podkreślają eksperci, grupą poszkodowaną będą przede wszystkim kobiety. Zwykle mają one niższe wynagrodzenie w trakcie kariery zawodowej, a ze względu na niższy wiek emerytalny również krótszy okres płacenia składek, za to dłuższy okres pobierania świadczenia.

– W grupie krajów OECD, które utrzymują różny wiek emerytalny dla kobiet i mężczyzn, jest jeszcze tylko kilka państw poza Polską, a tylko trzy–cztery z nich mają tak jak my różnicę aż pięcioletnią. My naprawdę jesteśmy wyjątkiem. Tradycyjnie używane argumenty o roli kobiety jako osoby, która musi przejść wcześniej na emeryturę, ponieważ ma zadanie wychować wnuki, są przecież średnio prawdziwe – przekonuje ekspert. – Pochylamy się nad losem kobiet, kiedy mówimy: one muszą przejść szybciej na emeryturę, bo na to zasłużyły. Ale brakuje drugiej części zdania: skoro zasłużyły, to dlaczego nic nie robimy, żeby wyrównać tę lukę emerytalną?

Dyskusje o podnoszeniu wieku emerytalnego i zrównaniu wieku dla kobiet i mężczyzn wciąż są jednak trudne i często traktowane w kategoriach czysto politycznych. Bez wydłużenia okresu aktywności zawodowej i okresu odprowadzania składek trudno będzie uniknąć niewydolności systemu emerytalnego.

– Wiek emerytalny w Polsce jest jednym z najniższych w Europie, zawsze taki był, ale jego obniżanie powoduje, że znajdujemy się w grupie krajów, w której nie chcielibyśmy być, obok np. Rosji czy Indii – mówi Krzysztof Nowak. – Musimy sobie odpowiedzieć na dwa pytania. Czy my naprawdę nie żyjemy dłużej? Czy tak trudno sobie wyobrazić Polaków pracujących w wieku 60–65 lat i może więcej?

ESG, czyli czynniki niefinansowe obejmujące np. dbałość firmy o środowisko i kwestie ważne społecznie, mają coraz większe znaczenie w podejmowaniu decyzji przez inwestorów. Takich danych szukają m.in. ubezpieczyciele czy banki, które dzięki nim mogą ocenić, czy firma działa w zgodzie z zasadami zrównoważonego rozwoju i opłaca się udzielić jej finansowania. W tym roku duże polskie spółki giełdowe będą już po raz czwarty obowiązkowo publikować dane ESG w swoich raportach niefinansowych, ale już wkrótce większą wagę do tego aspektu będą musiały przyłożyć również podmioty średnie i mniejsze. W przeciwnym razie grozi im utrudniony dostęp do kapitału.

– Dzisiaj żaden globalny inwestor zarządzający aktywami nie może powiedzieć: „kwestie ESG mnie nie interesują, interesuje mnie tylko to, żeby jak najwięcej zarobić”. Zbyt duża konkurencja w tej branży sprawia, że wszyscy globalni gracze idą w jedną stronę, a w dodatku polskie fundusze – przez obowiązek raportowania składu swojego portfela pod kątem ESG – też dołączają do tego trendu. Więc jeśli ktoś chce realnie pozyskiwać pieniądze z giełdy, utrzymywać swoją bazę, budować relacje inwestorskie, musi postawić na bardzo kompleksowe raportowanie ESG – wyjaśnia w rozmowie z agencją Newseria Biznes dr Marek Dietl, prezes warszawskiej Giełdy Papierów Wartościowych.

Czynniki ESG (environmental, social i governance) obejmują dbałość o środowisko, kwestie społeczne i sposób prowadzenia biznesu (np. to, jak firma neutralizuje swoje emisje CO2, zmniejsza zużycie wody, współpracuje z lokalnymi społecznościami, jak dba o sprawy pracownicze i jaką ma politykę w kwestiach etyki i przeciwdziałania korupcji). Są one głównym kryterium zrównoważonego rozwoju przedsiębiorstw. W 2018 roku polskie firmy po raz pierwszy zostały zobowiązane do ujawniania takich informacji w wyniku wprowadzenia unijnej dyrektywy 2014/95/UE z 2014 roku i nowelizacji krajowej ustawy o rachunkowości, która ją wdrożyła.

Te rozszerzone obowiązki sprawozdawcze objęły największe podmioty z GPW (o zatrudnieniu powyżej 500 osób albo przychodach netto przekraczających 170 mln zł rocznie). Jak pokazują analizy, wciąż mają one w tej kwestii wiele do nadrobienia. Według badania Stowarzyszenia Emitentów Giełdowych w ubiegłym roku dane niefinansowe za 2019 rok opublikowało 151 dużych spółek z warszawskiego parkietu. Ponad połowa z nich nie sporządziła raportów zgodnie z uznanymi standardami raportowania. Przeciętny wynik wyniósł 1,87 punktów na 10 możliwych. To zmniejsza przydatność tych raportów dla inwestorów i utrudnia porównanie raportów poszczególnych spółek.

Co istotne, raportowanie ESG będzie jeszcze większym wyzwaniem, bo w tym roku – publikując swoje raporty finansowe za 2020 rok – spółki po raz pierwszy będą musiały zastosować się do nowych, rozszerzonych wytycznych Komisji Europejskiej, które dotyczą oddziaływania na klimat. W praktyce firmy będą musiały ujawnić informacje dotyczące m.in. emisji CO2 w ramach całego łańcucha wartości i opisać wpływ ryzyk klimatycznych na swój model biznesowy. Do tej pory niewiele z nich uwzględniało w raportach takie parametry.

Jest też niemal pewne, że Komisja Europejska będzie dokładać spółkom nowych obowiązków związanych z raportowaniem niefinansowym, m.in. w związku z planowaną już nowelizacją dyrektywy 2014/95/UE, która wprowadzi jednolity, europejski standard raportowania zagadnień zrównoważonego rozwoju i obejmie tym obowiązkiem nie tylko spółki duże, ale również średnie i mniejsze.

Motywacją dla nich będą też przepisy, które wchodzą w życie od marca tego roku. Wtedy w Polsce i innych krajach UE zacznie obowiązywać unijne rozporządzenie SFDR 2019/2088 dotyczące ujawniania informacji związanych ze zrównoważonym rozwojem (kwestii środowiskowych, pracowniczych, praw człowieka i antykorupcji) w sektorze usług finansowych.

– Od tego roku większość inwestorów globalnych stosuje full ESG integration, czyli wyceniając spółkę, biorą pod uwagę nie tylko parametry finansowe czy perspektywy generowania przepływów gotówkowych, ale patrzą też na kwestie takie jak odpowiedzialność za środowisko, ład korporacyjny i odpowiedzialność społeczna. Wszystkie spółki, które nie raportują bądź raportują niski poziom realizacji tych czynników, są umieszczane na liście specjalnego nadzoru i docelowo mogą być wyłączane z portfela inwestorów. To bardzo głęboko ingeruje w działania firm, bo np. banki są oceniane pod względem ich polityki kredytowej i tego, czy jest ona zgodna z tymi zasadami ESG – mówi dr Marek Dietl.

Choć nowe prawo dotyczy wprost tylko instytucji finansowych (banki, ubezpieczyciele, fundusze inwestycyjne), to pośrednio obejmie również inne firmy i giełdowe spółki. Instytucje finansowe, zgodnie z SFDR, będą bowiem musiały publikować wskaźniki niefinansowe dotyczące portfela swoich klientów. Najpierw więc będą musiały od nich te dane pozyskać. W praktyce oznacza to, że znacznie więcej firm niż dotychczas będzie musiało raportować swoje dane niefinansowe ESG do banków, ubezpieczycieli czy funduszy inwestycyjnych.

– Raportowanie ESG jest wymuszane przez inwestorów, bo oni zgodnie z zasadami muszą raportować swój portfel. Z jednej strony jest to więc miękka regulacja, z drugiej – ona bardzo szybko przeradza się w twardą, bo po prostu akcje spółek, które nie będą prawidłowo raportować ESG, będą wyprzedawane, ich kurs będzie spadał. Tak więc jest to dla nich silna motywacja, żeby jak najlepiej raportować parametry ESG swoim inwestorom – podkreśla prezes GPW.

Co istotne, raportowanie ESG może być dla firm nie tylko kolejnym obowiązkiem, ale też realnie pomóc im w zarządzaniu swoim biznesem, ograniczaniu ryzyk etc. Poza tym firmy, które nie przyłożą do tego odpowiedniej wagi, muszą liczyć się z utrudnionym i droższym dostępem do kapitału.

– Tutaj nie ma odwrotu. Stuprocentowe zainteresowanie będą miały tylko te spółki, które spełniają parametry ESG. W świecie ultraniskich stóp procentowych, kiedy inwestorzy nie osiągają nadzwyczajnie wysokich zysków z różnych klas aktywów, właśnie to, że robimy coś dobrego dla planety, będzie wyróżnikiem – mówi dr Marek Dietl.

Z wrześniowego raportu 300Research („Zrównoważone finanse. Od Miltona Friedmana i kapitalizmu udziałowców do zielonej sekurytyzacji i ESG”) wynika, że inwestycje uwzględniające ESG przynoszą coraz lepsze zyski. W globalnej skali aktywa zarządzane przy wykorzystaniu strategii zrównoważonego inwestowania są dziś warte ok. 40 bln dol., co stanowi około połowy całkowitej wartości aktywów w posiadaniu firm inwestycyjnych na świecie. Jak wynika z raportu, do wzrostu przyczyniła się też pandemia COVID-19, która pokazała, że fundusze ESG cechuje znacznie większa odporność na nagłe wstrząsy niż te, które skupiają się tylko na wskaźnikach finansowych.

– Polskie firmy, żeby być konkurencyjne, muszą nadrabiać pewne zaległości, a w tym procesie odciskają piętno na środowisku naturalnym. Teraz trzeba pokazać inwestorom, w jaki sposób chcą dołączać do tych najlepszych praktyk w zakresie ochrony środowiska, odpowiedzialności społecznej i ładu korporacyjnego. To roboczo nazywa się ESG Best Effort. Chodzi o to, żeby jak najmniej spółek z naszego parkietu znalazło się na liście ostrzeżeń i zostało skreślonych z portfeli globalnych firm jako nieinwestowalne – mówi prezes GPW. – Trzeba też wytłumaczyć inwestorom zagranicznym, że właśnie ich wsparcie inwestycyjne – poprzez obejmowanie akcji i obligacji – jest szansą dla całego regionu, żeby być bliżej standardów ESG.

Największym problemem w raportowaniu ESG wciąż pozostaje brak jednolitych standardów i metodologii, co z jednej strony utrudnia spółkom sporządzanie takich raportów, a z drugiej – uniemożliwia ich weryfikację i porównywanie. Dlatego GPW we współpracy z Europejskim Bankiem Odbudowy i Rozwoju (EBOR) oraz firmą doradczą Steward Redqueen tworzą jednolite wytyczne do raportowania ESG dla spółek notowanych na parkiecie.

Lekarzowi interpretacja radiologiczna zmian w mózgu zajmuje ok. 20–30 minut. Dzięki sztucznej inteligencji ten czas można skrócić do kilku minut, a przy tym niemal całkowicie wyeliminować pomyłki. Aż 60 proc. badań obrazowych tomografii komputerowej to badania mózgu i przy tej skali błędy w interpretacji sięgają 20 proc. Co roku tylko w Stanach Zjednoczonych wykonuje się 23 mln, a w Europie 13 mln tomografii komputerowych. Ryzyko pomyłki jest więc ogromne. Polacy opracowali program oparty na sztucznej inteligencji i uczeniu maszynowym, który analizuje obrazy tomograficzne i wykrywa zmiany w mózgu.

– System BrainScan służy do wspierania lekarzy radiologów w podejmowaniu decyzji podczas analizy obrazów tomografii komputerowej głowy. Pozwala na wykrycie najczęściej spotykanych schorzeń na obrazach TK mózgu, w związku z tym przyspiesza pracę radiologów i pozwala zobaczyć dużo więcej niż nieuzbrojone oko człowieka. System oparty jest na metodach sztucznej inteligencji, tzn. najpierw trenowany jest na bazie dziesiątek, setek tysięcy badań, na których wskazane są określone schorzenia – mówi agencji informacyjnej Newseria Innowacje Robert Kitłowski, prezes BrainScan.

Sztuczna inteligencja już na stałe weszła do medycyny. Zmienia prawie każdy jej aspekt, w tym obrazowanie. W tomografii komputerowej (TK) sztuczna inteligencja pozwala zredukować dawkę promieniowania dla pacjenta. Zaawansowane algorytmy poprawiają jakość obrazu, szczególnie w zakresie redukcji szumów, a oparte na sztucznej inteligencji metody wykrywania i charakteryzowania patologii działają automatycznie. SI stała się już niezbędna, zwłaszcza tam, gdzie ogromna ilość danych sprawia, że człowiek może zawodzić.

– Najczęstszymi schorzeniami, które widoczne są na obrazach tomografii komputerowej mózgu, są krwawienia, udary niedokrwienne, również nowotwory. System wspomagający lekarza w podejmowaniu decyzji przede wszystkim musi się charakteryzować wysoką jakością, tzn. musi być w stanie nie tylko znaleźć daną patologię, ale też nie utrudniać tej pracy. Ważną kwestią jest wysoka swoistość takiego systemu, tzn. zdolność do unikania fałszywych alarmów – tłumaczy Robert Kitłowski.

Rozwiązanie opracowane przez polski start-up, BrainScan, automatycznie wyszukuje podobne skany tomografii komputerowej lub rezonansu magnetycznego w zestawie ponad 116,6 tys. danych. Wyszukuje podobne przypadki medyczne, porównuje wyniki, a następnie przedstawia lekarzowi skany z lokalizacją zmian podobnych do analizowanego przypadku oraz szczegóły dotyczące diagnozy i leczenia.

– W ciągu dosłownie kilku sekund jesteśmy w stanie wykryć zmiany, schorzenia, które człowiekowi zajmują dużo więcej czasu, aby je znaleźć. Jesteśmy w stanie nauczyć czy wytrenować system na nieograniczonej liczbie badań, dzisiaj to jest 100 tys. badań znajdujących się w naszej bazie danych. Jesteśmy w stanie ten model trenować w nieskończoność i w pewnym momencie modele uczenia maszynowego będą miały jakość wykrywania zmian nieosiągalne dla ludzi – przekonuje prezes BrainScan.

Z danych BrainScan wynika, że co roku w USA wykonuje się 23 mln tomografii komputerowych mózgu, w Europie – ok. 13 mln. Na jednego pacjenta przypada ok. 70 zdjęć tomografii komputerowej, a możliwości lekarzy są ograniczone. Zazwyczaj interpretacja radiologiczna zmian w mózgu zajmuje lekarzowi ok. 20–30 minut. Dzięki sztucznej inteligencji ten proces można skrócić do kilku minut, a przy tym niemal całkowicie wyeliminować ryzyko pomyłki. Obecnie aż 60 proc. badań obrazowych TK to badania mózgu i przy tej skali błędy w interpretacji sięgają 20 proc.

– W przypadku badań tomografii komputerowej mamy często do czynienia z kilkoma seriami, w każdej serii jest po kilkadziesiąt, być może i kilkaset przekrojów, czyli zdjęć poszczególnych kawałków, w naszym przypadku mózgu. W przypadku MRI to jest kilkukrotnie więcej danych, dlatego analiza tych badań jest tak kosztowna i tak czasochłonna – ocenia ekspert.

Firma otrzymała milion dolarów finansowania na badania i rozwój od Narodowego Centrum Badań i Rozwoju. Dzięki wsparciu system został już wdrożony, trwają też prace nad wdrożeniem go w największej sieci teleradiologicznej w Polsce.

– Pracujemy także nad pozyskaniem kolejnej rundy finansowania, tzw. rundy A, mamy dobry odzew ze strony inwestorów. Chcemy być ekspertami, jeśli chodzi o analizę tomografii komputerowej głowy i ten obszar zagospodarujemy do końca tego roku i będzie to projekt skończony. Następnie przejdziemy do analizy MRI głowy, na który też mamy już zgromadzone bazy danych i mamy też określone ustalenia z klientami co do zastosowania tego systemu w praktyce – zapowiada Robert Kitłowski.

Zespół polskich naukowców w ramach eksperymentu ALICE w Wielkim Zderzaczu Hadronów w CERN bada algorytmy sztucznej inteligencji wyspecjalizowane w analizie nieuporządkowanych zbiorów Big Data. W ten sposób badacze chcą nie tylko poznać zasady funkcjonowania Wszechświata w skali kwantowej, lecz także usprawnić procesy analizy informacji giełdowych oraz przetwarzanie szerokiego zasobu danych na potrzeby sektora medycznego.

– Badanie oddziaływań między silnie działającymi na siebie cząstkami oparte na korelacji i uczeniu maszynowym to projekt w ramach eksperymentu ALICE w Wielkim Zderzaczu Hadronów w CERN. We współpracy między wieloma jednostkami badawczymi analizowane są kwarki, podstawowe cząstki budujące materię. Nasza grupa stara się odgadnąć i odpowiedzieć na fundamentalne pytania dotyczące tego, z czego powstał Wszechświat, jak po Wielkim Wybuchu wyglądały oddziaływania między ciężkimi kwarkami i jak one ze sobą rozmawiały, tworząc w efekcie wielu przemian dzisiejszą Ziemię w takim stanie, w jakim ona jest – mówi agencji informacyjnej Newseria Innowacje dr hab. inż. Tomasz Trzciński, adiunkt na Wydziale Elektroniki i Technik Informacyjnych Politechniki Warszawskiej.

Choć nadrzędnym celem projektu „Badanie fundamentalnych własności materii jądrowej w eksperymencie ALICE na Wielkim Zderzaczu Hadronów LHC w CERN” było pozyskanie wiedzy na temat procesów fizycznych zachodzących we wnętrzach gwiazd neutronowych, doświadczenia przeprowadzane w ramach tego programu pozwolą usprawnić proces przetwarzania i analizy dużych, chaotycznych zbiorów informacji.

Eksperymenty przeprowadzone przez polski zespół dowiodły, że zastosowanie narzędzi z zakresu uczenia maszynowego pozwala algorytmom sztucznej inteligencji sprawniej wyszukiwać błędne informacje w obszernych zasobach Big Data. Tym samym dane pozyskane i przetworzone przy wykorzystaniu technologii modelowania generatywnego charakteryzują się wyższą precyzją niż te analizowane za pośrednictwem klasycznych narzędzi badawczych.

– W ramach grantu zajmujemy się wykorzystaniem i rozwojem metod uczenia maszynowego takich jak sieci neuronowe. Eksperyment daje jako rezultaty terabajty danych, które są zbierane podczas zderzeń dwóch wiązek pod ziemią. Kiedy zbieramy te dane w ramach detektorów rejestrujących pole magnetyczne, okazuje się, że część z nich jest nieprawidłowa, wykazuje jakieś anomalie. Standardowym podejściem jest modelowanie tych procesów przy użyciu symulacji takich jak Monte Carlo, ale te symulacje są obciążające, dlatego staramy się wykorzystać modele generatywne, żeby ten proces przyspieszyć – tłumaczy ekspert.

W trakcie projektu zapoczątkowanego w 2017 roku udało się opublikować szereg prac naukowych przybliżających wykorzystanie algorytmów sztucznej inteligencji do katalogowania danych, wychwytywania anomalii oraz nieregularności w zasobach Big Data. Praca Polaków doprowadziła m.in. do upowszechnienia modeli generatywnych w algorytmach wykorzystywanych przez fizyków w procesie analizy rezultatów badań na potrzeby publikacji w takich magazynach naukowych jak „Nature”. Technologię tę wykorzystano m.in. w trakcie prac nad artykułem poświęconym dziwnym kwarkom oraz oddziaływań, jakie zachodzą między nimi.

O potędze algorytmów uczenia maszynowego w procesie analizy Big Data przekonani są także naukowcy z Uniwersytetu Waszyngtońskiego, którzy we współpracy z zespołem Microsoft Research eksperymentują z wykorzystaniem ich w procesach predykcyjnych prognozy pogody. Na bazie archiwalnych danych pogodowych z ostatnich 40 lat opracowali mechanizm przewidywania zmian atmosferycznych z dużą dokładnością przy wykorzystaniu okrojonej liczby informacji. Eksperymentalny algorytm błyskawicznie generuje modele predykcyjne oparte na ściśle wyselekcjonowanych danych. Dzięki temu zużywa w procesie prognozowania aż 7 tys. razy mniej mocy niż klasyczne narzędzia predykcyjne.

Z praktycznych narzędzi do wykrywania anomalii w strumieniu danych korzysta już Elektrownia Łagisza należąca do firmy Tauron. Oprogramowanie analizuje informacje pozyskiwane z czujników przemysłowych i za pośrednictwem algorytmów sztucznej inteligencji poszukuje błędów, które mogą świadczyć o nieprawidłowym działaniu systemu. Narzędzie potrafi także analizować dane historyczne, aby stworzyć modele predykcyjne eksploatacji poszczególnych urządzeń funkcjonujących w sieci.

– Badanie anomalii czy nieregularności w zbiorach danych jest stosowane nie tylko w fizyce wysokich energii. Natomiast fizyka wysokich energii ma swoje specyficzne atrybuty, takie jak parametry fizyczne czy też ich złożoność obliczeniową, które wymagają dostosowania algorytmów. Zastosowanie samych metod można rozszerzyć np. na analizę danych medycznych czy analizę ciągów czasowych, np. podczas badania zachowań na giełdzie czy też w innych miejscach, gdzie szereg czasowy wskazuje jakieś punkty w czasie i anomalie w nim występujące są istotne, żeby je wychwycić – wyjaśnia dr hab. inż. Tomasz Trzciński.

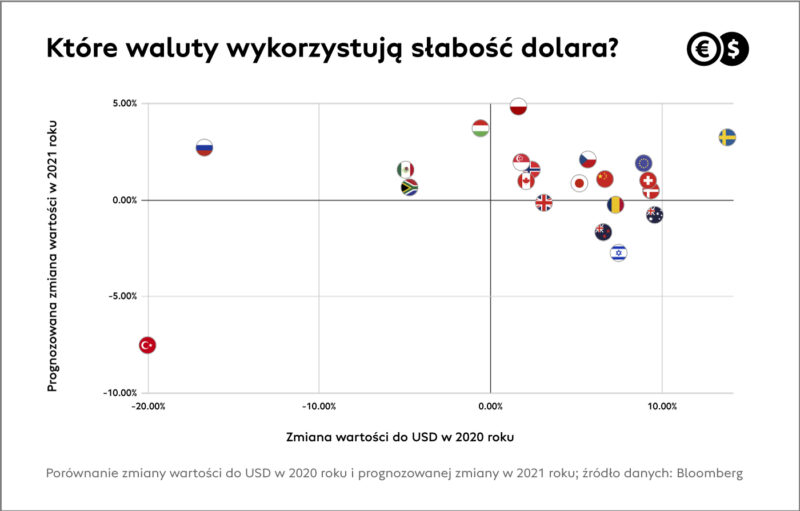

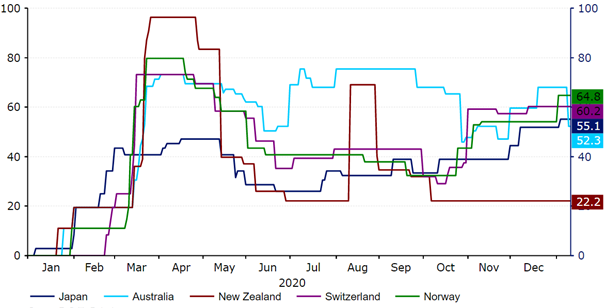

Trend reflacyjny (realizacja polityki pobudzającej wydatki) pozostaje w mocy, ale chaotyczne ruchy na rynku długu USA odebrały rynkom impet. Ożywienie rajdu ryzykownych aktywów będzie zależeć od tego, jak skuteczny będzie prezydent-elekt Biden w forsowaniu swojego planu ratunkowego. W walce z pandemią równie ważne jest realizowane tempo szczepień. Jednak bez konkretnego impulsu, mix czynników przynosi huśtawkę cen.

Przyszły tydzień: zaprzysiężenie Bidena, Philly Fed, PMI z USA/EZ/UK, BoJ, BoC, Norges Bank, PKB Chin, rynek pracy z Australii.

USA

USA zaczynają tydzień od święta w poniedziałek (Dzień Martina Luthera Kinga), a dalej na pierwszym planie będzie zaprzysiężenie prezydenta-elekta Bidena (śr), któremu mogą towarzyszyć protesty i zamieszki. Szturm na Kapitol z 6 stycznia rynki przyjęły dość spokojnie, ale ryzyko, że teraz może być inaczej, jest niepomijalne. W kwestii danych indeksy PMI (pt) najprawdopodobniej wskażą na słabnącą dynamikę ekspansji w związku z mierzeniem się gospodarki z pandemią. Mimo to wartości wyraźnie powyżej 50 pkt dla indeksów przemysłu i usług wciąż podkreślają podtrzymywany optymizm przedsiębiorców. Po indeksie Fed z Filadelfii (czw) oczekuje się stabilizacji. Dane z rynku nieruchomości (czw, pt) będą miały drugorzędny charakter.

Strefa euro

W strefie euro po posiedzeniu Europejskiego Banku Centralnego (czw) nie spodziewamy się zmian w polityce, biorąc pod uwagę, że dopiero co w grudniu bank dokonał rekalibracji swojej polityki (rozszerzenie PEPP i TLTRO). Uwaga skupi się na komunikacie i ocenie bieżącej sytuacji zdrowotnej i jej wpływie na perspektywy gospodarcze. Można oczekiwać, że na konferencji prezes Lagarde pozostawi furtkę do dalszego luzowania polityki, jeśli z powodu pandemii gospodarka będzie się rozwijać poniżej prognoz EBC. Ale to raczej za mało, by wygenerować wieżą presję na sprzedaż EUR. Z danych PMI (pt) aktualizacja restrykcji będzie rzutować na zmiany indeksów. Wskaźniki dla sektora usługowego obniżą się mocniej, ale indeksy dla przemysłu pozostaną powyżej 50 pkt., sugerując podtrzymanie rozwoju sektora. Niemiecki indeks ZEW (wt) będzie mieszanką pogorszenia oceny bieżącej (zaostrzenie restrykcji) i poprawie wskaźnika oczekiwań (ożywienie wsparte dystrybucją szczepionek).

Wielka Brytania

W Wielkiej Brytanii wprowadzenie pełnego lockdownu zapewne poskutkuje wyraźnymi spadkami wskaźników PMI (pt) z większym spadkiem w usługach. Nowa rzeczywistość brexitu także nie pomoże w poprawie nastrojów przedsiębiorców. Sprzedaż detaliczna za grudzień (pt) na pierwszy rzut oka powinna wyglądać dobrze, ale prognozowany wzrost wynika z niskiego punktu odniesienia – w listopadzie zamknięto sklepy i spadek sprzedaży będzie kontrastować z przedświątecznymi zakupami żywności i prezentów. Większe ryzyko leży po stronie negatywnych zaskoczeń, przez co widzimy większe pole do osłabienia się funta w kolejnych dniach.

Polska

Kalendarz danych z Polski zawiera inflację bazową (pon), dane z rynku pracy (czw), PPI i sprzedaż detaliczną (pt). Spadek cen bazowych o 0,1 proc. m/m jest sygnalizowany przez już opublikowane dane o CPI. W pozostałych odczytach będziemy szukać negatywnego wpływ restrykcji na aktywność gospodarczą, jednak jest mało prawdopodobne, aby złoty reagował na odczyty. Niezdecydowanie na rynkach zewnętrznych przeradza się w konsolidację na rynku złotego. Złoty jest relatywnie słabszy w porównaniu z innymi walutami regionu i zakładamy powrót do umocnienia, choć ostrzeżenia NBP o możliwych interwencjach będą hamować zapał do kupna złotego.

Japonia

W Japonii bank centralny powinien utrzymać parametry polityki monetarnej (śr-czw). Wzrost liczby zachorowań na COVID-19 najprawdopodobniej wpłynie na obniżenie prognoz wzrostu gospodarczego, w związku z czym bank zadeklaruje utrzymanie łagodnego nastawienia w polityce pieniężnej. Ocena strategii jest planowana na marzec, a zatem teraz nie powinniśmy liczyć na zmiany w forward guidance. Nie sądzimy, aby posiedzenie wywarło wpływ na JPY.

Kanada

Przed decyzją Banku Kanady (śr) konsensus prognoz sugeruje utrzymanie stopy overnight na 0,25 proc., jednak rynek stopy procentowej wycenia małą szansę (2 pb) na cięcie w reakcji na zaostrzenie restrykcji w związku z szalejącym wirusem, co zagraża perspektywom odbicia gospodarczego. Rynek walutowy nie jest przygotowany na obniżkę i taka decyzja byłaby dużą niespodzianką. Negatywnie na CAD, choć raczej w mniejszej skali, może wpłynąć zwiększenie programu skupu aktywów.

Norwegia

Styczniowe posiedzenie Norges Banku (czw) jest spotkaniem odbywanym pomiędzy publikacjami nowych prognoz, przez co nie jest to moment na podejmowanie kluczowych decyzji. Nowe informacje z gospodarki wspierają oczekiwania banku do podwyżki stopy procentowej na początku 2022 r., ale na ten moment bank powtórzy w komunikacie, że wokół perspektyw ożywienia utrzymuje się duża niepewność. Dla NOK śledzenie trendu cen ropy naftowej powinno być ważniejsze.

Chiny

W Chinach odczyt PKB za IV kw. (pon) powinien potwierdzić systematyczną odbudowę ożywienia do czasu odbicia w II kw., a wsparciem pozostaje eksport w obliczu rozwoju globalnej wymiany handlowej.

Australia

W Australii głównym odczytem będzie raport z rynku pracy (czw) z oczekiwaniami kolejnego silnego odczytu (prog. 50 tys.) i spadku stopy bezrobocia (6,7 proc.), gdyż gospodarka rozpędza się po kryzysie. AUD może znaleźć wsparcie w danych, choć aktualnie to nastroje na rynkach zewnętrznych mocniej wpływają na AUD i inne waluty ryzykowne.

W branży tytoniowej oraz wśród niektórych ekspertów podatkowych rozgorzał spór wokół tego, czy podatki nałożone na podgrzewacze tytoniu są w Polsce faktycznie aż o 5-krotnie niższe niż podatki od tradycyjnych papierosów, czy może ta różnica jest znikoma.

Publiczną dyskusję na ten temat zainicjował prof. Witold Modzelewski, prezes Instytutu Studiów Podatkowych, który w grudniu 2019 r. przygotował na zlecenie British American Tobacco Poland Trading Sp. z o.o. ekspertyzę dotycząca oceny skutków fiskalnych i ryzyk rynkowych wynikających z wejścia w życie ustawy z dnia 21 listopada 2019 r. o zmianie ustawy o podatku akcyzowym w zakresie zmiany stawek podatku akcyzowego na wyroby tytoniowe. Ponadto, w szeregu swoich wypowiedzi a także podczas listopadowej, zamkniętej debaty w Business Centre Club prof. Modzelewski podkreślał, że stawka podatku akcyzowego od nowatorskich wyrobów tytoniowych stanowi tylko jedną piątą akcyzy od papierosów.

W styczniu tego roku głos zabrała Federacja Przedsiębiorców Polskich. W wydanym przez organizację komunikacie stwierdzono, że w przeliczeniu na 1 gram tytoniu podatki od wyrobów nowatorskich wynoszą 76 groszy, a od papierosów – 82 groszy.

Oznacza to, że różnica w łącznym opodatkowaniu na korzyść podgrzewaczy tytoniu wynosi zaledwie 7 proc., a nie jest pięciokrotna, jak sugerował to prezes Instytutu Studiów Podatkowych.

„Główny wniosek płynący z analizy Federacji Przedsiębiorców Polskich jest jednoznaczny: obciążenie podatkowe tytoniu w nowatorskich wyrobach tytoniowych jest obecnie niemal takie samo, jak w papierosach” – wskazuje Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich (FPP) i prezes Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Według niego, twierdzenia o rzekomych przywilejach podatkowych tytoniu do podgrzewania nie mają zatem żadnego ugruntowania w liczbach.

„Warto także pamiętać o tym, że akcyza realizuje nie tylko fiskalne cele państwa, lecz także cele w obszarze polityki zdrowotnej. A tutaj tytoń do podgrzewania wygrywa w cuglach z papierosami, co potwierdzają stanowiska międzynarodowych instytucji zdrowia publicznego. Te pozafiskalne cele akcyzy potwierdził minister finansów Tadeusz Kościński w jednym z wywiadów mówiąc, że podatek akcyzowy ma na celu zmianę zachowania społeczeństwa” – dodał Marek Kowalski.

Zwraca on ponadto uwagę, że wyliczenia Witolda Modzelewskiego dotyczą opodatkowania w przeliczeniu na opakowanie produktu.

„Takie porównanie jest pozbawione racjonalnych podstaw, zważywszy na ogromną różnicę zawartości tytoniu pomiędzy tymi produktami. Jedna paczka 20 szt. papierosów zawiera ok. 14 g tytoniu, podczas gdy jedna paczka 20 szt. wkładów do podgrzewania tytoniu zawiera znacznie mniej, bo ok. 6 g tytoniu” – podkreśla Marek Kowalski.

Według niego, wpływy z samej akcyzy do budżetu państwa, w przeliczeniu na 1 gram tytoniu wynoszą 66 groszy w przypadku papierosów i 31 groszy w przypadku wyrobów nowatorskich. Po doliczeniu VAT-u obciążenia wyrobów tytoniowych z tytułu podatków praktycznie wyrównują się.

Obie strony podnoszą w tym sporze również inne argumenty niż tylko kwestię różnicy w traktowaniu poszczególnych produktów przez prawo podatkowe.

W trakcie ubiegłorocznej debaty w Business Center Club pojawiła się propozycja podniesienia opodatkowania nowatorskich wyrobów tytoniowych do poziomu 40-50 proc. akcyzy, którą są objęte tradycyjne papierosy. Uczestnicy dyskusji wskazywali, że pozwoliłoby to zwiększyć roczne wpływy do budżetu państwa o ponad 1 mld zł.

Jednak zdaniem szefa FPP, realizacja postulatu prof. Modzelewskiego, dotyczącego „urealnienia” stawek akcyzy, w rzeczywistości oznaczałaby, że opodatkowanie 1 grama tytoniu w nowatorskich wyrobach tytoniowych byłoby prawie 2,5-krotnie wyższe w porównaniu do zwykłych papierosów.

Prof. Modzelewski twierdzi, że z podwyżki akcyzy na tytoń do podgrzewania budżet państwa może uzyskać ponad 1 mld zł dodatowych dochodów. Wcześniej Ministerstwo Finansów prognozowało, że 10% podwyżka akcyzy na wszystkie wyroby tytoniowe i alkoholowe (wprowadzona w 2020 r.) może przynieść wpływy rzędu 1,7 mld zł.

Ponadto w komunikacie wydanym przez Federację Przedsiębiorców Polskich podkreślono, że „istnieją solidne powody zdrowotno-ekonomiczne”, które wpływają na różnicowanie poziomu opodatkowania akcyzą wyrobów nikotynowych.

Wskazano na „zdecydowanie mniejszą ilość szkodliwych dla zdrowia substancji wydzielanych w trakcie podgrzewania tytoniu (…), zamiast jego spalania, jak to ma miejsce w przypadku zwykłych papierosów”.

FPP przywołuje w tym kontekście na decyzję amerykańskiej Agencji ds. Żywności i Leków (FDA), która w lipcu 2020 roku nadała jednemu z wyrobów nowatorskich status „produktu tytoniowego o zmodyfikowanym ryzyku”.

Federacja Przedsiębiorców Polskich w swoim stanowisku stwierdza, że „polityka akcyzowa państwa nie powinna ignorować różnego poziomu szkodliwości poszczególnych rodzajów wyrobów nikotynowych”.

W oświadczeniu FPP czytamy ponadto, że za niższą akcyzą na nowatorskie wyroby tytoniowe przemawiają również argumenty ekonomiczne, jak na przykład „niepomiernie większe” inwestycje w prace badawczo-rozwojowe niż w przypadku producentów tradycyjnych papierosów.

GPW dominuje wśród giełd wschodniej Europy. Jednak to wynika ze słabości innych rynków finansowych w tym regionie. Co dalej ze strategią rozwoju warszawskiej giełdy?

– Powinniśmy wrócić do koncepcji budowania GPW jako regionalnego hubu obrotu kapitałem, przyciągając na polski rynek i spółki, i inwestorów- mówi w rozmowie z MarketNews24 Ludwik Sobolewski, współzałożyciel i wspólnik Qualia Advisory, były prezes GPW. – Można myśleć też o jakimś aliansie, o bliższej współpracy z innymi giełdami regionu, ale dotąd z tego niewiele wynika.

GPW powinna orientować się na Wschód, bo tu są rezerwy kapitału inwestycyjnego. Tu także jest wiele spółek, które mogą być zainteresowane debiutem na GPW. Sprzyja temu aktualna sytuacja, gdy kapitał akceptuje podwyższone ryzyko.

W porównaniu z innymi rynkami kapitałowymi wschodniej Europy, warszawska giełda dominuje. Szczególnie dobry okazał się miniony rok. Bardzo wzrosły obroty, dla NewConnect osiągnęły historyczny rekord.

– Na pewno nie powinniśmy myśleć o GPW, jako o giełdzie narodowej. Najważniejsza jest płynność, ta powstaje, gdy mamy różnych uczestników rynku, generujących popyt i podaż – dodaje L.Sobolewski. – I GPW powinna myśleć tak – jak startupy, bo one w swych koncepcjach rozwoju z zasady wychodzą poza rynek lokalny, zwłaszcza, że nawet regulatorzy europejscy w bardzo zdecydowany sposób przyjmują taką perspektywę, stąd bardzo dynamiczny rozwój finansowania społecznościowego.

Liczba osób pozostających bez pracy jest w miarę niska. W grudniu 2020 r. stopa bezrobocia wyniosła 6,2% i była tylko nieznacznie wyższa niż w listopadzie (6%).

Analizując sytuację na rynku pracy w całym roku 2020 widać wyraźnie, że po pierwszej fali zwolnień w okresie wiosennego lockdownu, która objęła głównie osoby pracujące na podstawie umów terminowych i umów cywilnoprawnych w branżach w największym stopniu odczuwających skutki pandemii, sytuacja się ustabilizowała.

Od czerwca ub.r. poziom bezrobocia właściwie nie zmienił się (poza sezonowym wzrostem), co jest efektem zaangażowania dużych środków publicznych w ramach tarcz antykryzysowych. Cel jaki przyświecał ich wprowadzeniu, czyli ochrona zatrudnienia, został osiągnięty.

Czas nazywany „okresem odpowiedzialności narodowej”, który w praktyce przyniósł powrót do ograniczenia funkcjonowania handlu, gastronomii, działalności turystycznej i noclegowej, jest kolejnym wyzwaniem dla rynku pracy. Nowe tarcze, już oszczędniej oferujące wsparcie przedsiębiorcom z branż objętych obostrzeniami, są krytykowane za opóźnienie i nieprzystającą do aktualnej sytuacji, zbyt wąską listę kodów PKD, które uprawniają do skorzystania ze wsparcia. Jednocześnie coraz częściej słychać głosy przedsiębiorców niegodzących się z planem zamykania poszczególnych gałęzi gospodarki i wskazujących, że dalszy lockdown uniemożliwia utrzymanie zatrudnienia na dotychczasowym poziomie.

Mając na uwadze obecną sytuację, dalsze utrzymanie bezrobocia na dotychczasowym poziomie wydaje się niemożliwe, a przynajmniej mało prawdopodobne. W pierwszej kolejności zwalniać będą te firmy, które mają drastyczny spadek obrotów, a nie są objęte wsparciem. Na koniec roku bezrobocie może osiągnąć około 7,5%. Sytuacja, w której stopa bezrobocia wzrośnie do wartości sprzed dekady jest mało prawdopodobna – mamy coraz mniejsze zasoby pracowników z uwagi na trendy demograficzne, a około milionowa grupa cudzoziemców stanowi swoistego rodzaju bufor chroniący nasz rynek pracy.

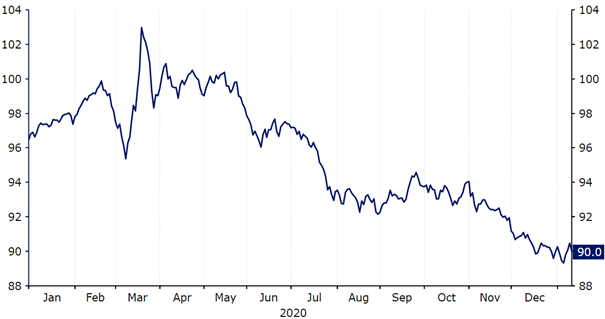

Na środowym posiedzeniu Rada Polityki Pieniężnej nie zmieniła stóp procentowych. Stopa referencyjna pozostała zatem na poziomie 0,1%, a stopa depozytowa na poziomie 0%. Pod koniec ubiegłego roku niektórzy członkowie Rady nie wykluczyli obniżki stóp na styczniowym posiedzeniu. Możliwe, że NBP czeka z tym na opublikowanie nowej prognozy makroekonomicznej.

W oświadczeniu na styczniowym posiedzeniu NBP ponownie stwierdzono, że silniejszy kurs złotego może spowolnić ożywienie gospodarcze. Wspomniano też, że NBP zastrzega sobie prawo do interwencji na rynku walutowym w razie potrzeby. Takiej decyzji można się spodziewać jeśli kurs złotego nie spadnie poniżej poziomu 4,50 względem euro. Pytanie brzmi, jak rynek finansowy zareaguje na potencjalną interwencję banku centralnego. Można oczekiwać, że będzie chciał przetestować kurs na poziomie 4,50 w I kwartale i sprawdzić reakcję NBP. Warto pamiętać, że polski bank centralny ma de facto nieograniczone możliwości interwencji w celu osłabienia złotego. Jednak, w kontekście przejrzystości polityki pieniężnej, lepiej byłoby oficjalnie wprowadzić poziom kursu, poniżej którego NBP nie chce, aby złoty się umocnił. NBP może jednak się przed tym bronić w kontekście doświadczeń Szwajcarii i Czech. W świetle polityki banku centralnego na najbliższe sześć miesięcy, prognoza rozwoju złotego jest dostosowana do słabszych wartości.

W mijającym tygodniu złoty osiągnął poziom 4,50 PLN/EUR, a następnie zbliżył się do poziomu 4,55. Kurs eurodolara spadł, a pod koniec tygodnia utrzymywał się w okolicach 1,213 USD/EUR.

Marta Pavlik, analityczka instytucji płatniczej AKCENTA

Jak wynika z najnowszego sondażu, ok. 41% Polaków uważa, że w drugiej kolejności po medykach powinni być szczepieni przeciw COVID-19 seniorzy. Potem wskazano nauczycieli, osoby poniżej 60. roku życia z chorobami współistniejącymi i służby mundurowe. Dalej wymieniani są pracownicy żłobków i przedszkoli oraz kasjerzy. Dość wysoko plasują się politycy i urzędnicy. Natomiast na końcu zestawiania badani podali trenerów siłowni i klubów fitness, a wraz z nimi – wybitnych aktorów, inne zasłużone osoby, przedsiębiorców, prawników, a także sportowców.

Zdaniem aż 40,9% Polaków, w drugiej kolejności po medykach powinni być zaszczepieni przeciw COVID-19 seniorzy. 30,7% badanych wymienia nauczycieli. 23,5% respondentów podaje osoby poniżej 60. roku życia z chorobami współistniejącymi. Natomiast 21,5% ankietowanych wskazuje przedstawicieli służb mundurowych.

– Według ankietowanych, powinny obowiązywać dwa podstawowe kryteria ustalania kolejności szczepień, tj. ryzyko zakażenia i zadanie w walce z epidemią. Dlatego na pierwszych miejscach mamy grupy ryzyka – seniorów, nauczycieli i chorych. Ale wysoko są także mundurowi, którzy bezpośrednio czuwają nad bezpieczeństwem Polaków – komentuje dr Łukasz Moll z Instytutu Socjologii Uniwersytetu Wrocławskiego.

Z badania również wynika, że 19,9% ankietowanych wskazało pracowników żłobków i przedszkoli. Natomiast 15,4% wymieniło kasjerów i sprzedawców. Krzysztof Zych, główny analityk UCE RESEARCH, dostrzega w deklaracjach badanych dużą racjonalność, empatię i solidarność społeczną w trudnych czasach. Przede wszystkim zostały wskazane osoby, które są potencjalnie najbardziej narażone na zakażenie. Wysoko w zestawieniu są też ci, którzy na co dzień pozostają blisko innych ludzi, w tym najmłodszych dzieci.

– Polacy przyswoili reguły hierarchizacji zawodów, które odzwierciedlają wprowadzane obostrzenia. Świadczy o tym to, że np. przedszkolanki znalazły się na dalszym miejscu niż nauczyciele. To jest odzwierciedleniem faktu, że przedszkola i żłobki pozostawały w ostatnich tygodniach otwarte, a szkoły przeszły na tryb edukacji zdalnej – zauważa dr Moll.

Politycy zostali wskazani przez 9,6% badanych, a urzędnicy – przez 6,7% osób. Warto podkreślić, że te grupy znalazły się wyżej w zestawieniu niż bardziej zagrożeni od nich przedstawiciele innych zawodów, np. fryzjerzy, kosmetyczki czy trenerzy. W ocenie Krzysztofa Zycha, politycy, którzy zwykle cieszą się niskim zaufaniem społecznym, tutaj zdobyli wysoką pozycję. Może to wynikać z faktu, że tworzą oni prawo, które pomaga walczyć ze skutkami pandemii, oczywiście abstrahując od tego, jak są oceniane ich decyzje.

– Politycy oraz urzędnicy przygotowują i wdrażają strategie walki z koronawirusem, odbywają wiele spotkań i wyjazdów. Przez to też są w pewnym sensie na pierwszym froncie zmagań z epidemią. Są wyżej w zestawieniu od innych grup zawodowych niekoniecznie z powodu uprzywilejowania. Być może wynika to z opinii badanych o istotnej roli tych osób w batalii z wirusem – zaznacza ekspert z Uniwersytetu Wrocławskiego.

Na samym końcu zestawiania badani umieścili trenerów siłowni i klubów fitness – 0,6%, wybitnych aktorów – 0,7%, inne zasłużone osoby dla kraju – 0,8%, przedsiębiorców – 1%, prawników – 1,1%, a także znanych sportowców – 1,3%. Tuż przed nimi ankietowani wskazali kosmetyczki – 1,6%, kelnerów – 1,7%, fryzjerów i studentów – po 2,1%, taksówkarzy i pracowników przewozu osób – 2,6%, jak również kierowców komunikacji miejskiej (4,4%).

– Polacy pokazali, że nie jest dla nich ważna pozycja zawodowa czy rozpoznawalność. Chcą społecznie uczciwego mechanizmu i równości wobec pandemii. I za to należy rodaków pochwalić. Być może było też tak, że ostatnio wzmożona debata publiczna, momentami nawet nacechowana agresją, w tym zakresie jeszcze bardziej zaostrzyła ich przekonania. Ale i bez tego celebryci nie znaleźliby się wysoko w rankingu. Pandemia dotyka w równym stopniu wszystkich i Polacy to właśnie wyrazili – stwierdza ekspert z UCE RESEARCH.