Narodowy Bank Polski dołączył do grona banków centralnych rozluźniających politykę pieniężną w obliczu kryzysu zdrowotnego związanego z epidemią koronawirusa.

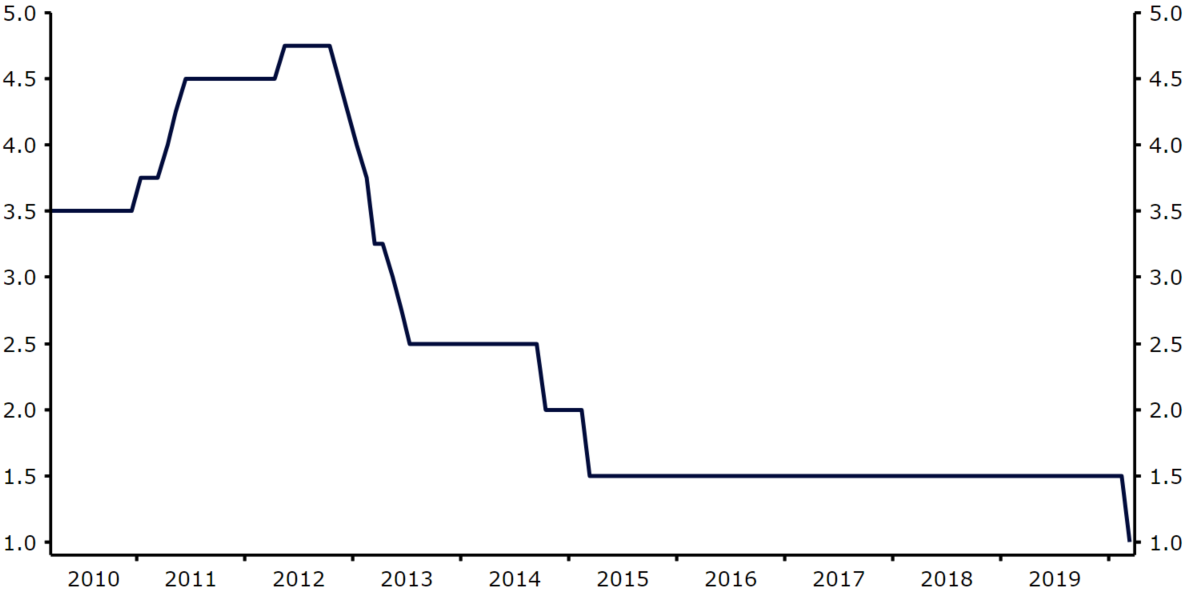

We wtorek RPP podjęła decyzję o obniżce stóp procentowych. Stopa referencyjna została ścięta o 50 punktów bazowych, tym samym znalazła się na poziomie 1% – najniższym w historii. Obniżka stóp procentowych była pierwszym tego typu działaniem Rady od 2015 roku.

Wykres 1: Referencyjna stopa procentowa NBP (2010 – 2020)

Źródło: Refinitiv Datastream: Data: 18/03/2020

Źródło: Refinitiv Datastream: Data: 18/03/2020

Wtorkowa decyzja RPP była dość niezwykła. Decyzję Rada podjęła podczas posiedzenia jednodniowego, a nie jak to zwyczajowo ma miejsce – na zakończenie dwudniowych posiedzeń decyzyjnych RPP. Sugeruje to, że Rada zdecydowała się działać od razu, stwierdzając, że czekanie trzy tygodnie do kolejnego standardowego posiedzenia decyzyjnego byłoby błędem. W naszej ocenie jest to pozytywna informacja, w kontekście tego, że pogarszająca się z dnia na dzień sytuacja w kontekście koronawirusa wymaga natychmiastowych działań.

W kontekście spotkania warto zwrócić uwagę, że informacja o decyzji nadeszła stosunkowo późno – tuż przed godziną 16. Zazwyczaj decyzję ws. stóp procentowych ogłaszano dwie-trzy godziny wcześniej. O tym, dlaczego decyzja została podjęta o tak późnej godzinie możemy tylko spekulować. Niewykluczone, że miało to związek nie tylko z wagą tej decyzji w obecnej sytuacji, ale i prawdopodobnym brakiem jednomyślności wśród decydentów – poglądy członków Rady są bowiem mocno zróżnicowane.

Oprócz zmiany stopy referencyjnej, RPP obniżyła stopę lombardową o 100 pb. (do 1,5%), z kolei stopę redyskonta weksli o 70 pb. (do 1,05%). RPP podała też stopę dyskonta weksli (1,1%). Bez zmian pozostała natomiast stopa depozytowa (0,5%).

Co ważne, chcąc wspierać akcję kredytową, decydenci wyraźnie (z 3,5% do 0,5%) obniżyli również stopę rezerw obowiązkowych. Wzrosło natomiast ich oprocentowanie – z 0,5% do poziomu stopy referencyjnej, czyli 1%.

Działania te stanowią krok drugi. Przed nimi, jeszcze w poniedziałek, Zarząd NBP podjął decyzję o wprowadzeniu kilku dodatkowych środków mających wspomóc gospodarkę w trudnym dla niej okresie, rekomendując jednocześnie Radzie obniżkę stóp. Środki te to:

- operacje repo,

- zakup obligacji skarbowych na rynku wtórnym „na dużą skalę”,

- wprowadzenie kredytu wekslowego dla banków.

Poniedziałkowe działania Narodowego Banku Polskiego są podobne do tych podjętych przez inne banki centralne w ostatnich tygodniach. Szczególnie ciekawe jest novum w postaci skupu obligacji, który można określić mianem „polskiego QE”, jak i ostatnia z wymienionych miar, która przypomina program dłuższych ukierunkowanych operacji refinansujących (TLTRO) EBC. Powyższe środki ogłoszone przez Zarząd NBP mają wspomóc płynność sektora bankowego, rynku obligacji oraz przedsiębiorstw i wraz z wtorkowymi działaniami Rady Polityki Pieniężnej mają na celu złagodzenie szoku dla gospodarki związanego z koronawirusem.

Bezpośrednia reakcja złotego na decyzję RPP nie była negatywna, co można powiązać z tym, że obniżenie stóp procentowych było oczekiwane przez rynek. Złoty wprawdzie we wtorek zakończył dzień osłabieniem w relacji do euro, jednak skala słabości polskiej waluty była wyraźnie niższa niż dzień wcześniej, w czym prawdopodobnie pomogło uspokojenie rynkowych nastrojów po poniedziałkowej panice, którą dobrze było widać na amerykańskim rynku akcji.

Kurs EUR/PLN we wtorek znalazł się stosunkowo blisko psychologicznej granicy 4,50, w środę z kolei przekroczył ten poziom (Wykres 2).

Wykres 2: Kurs EUR/PLN (2010 – 2020)

Źródło: Refinitiv Datastream Data: 18/03/20

Ostatnie działania Narodowego Banku Polskiego oceniamy pozytywnie. Mimo, że ich wpływ na równoczesny spadek popytu i podaży najpewniej będzie ograniczony, to jednak działania te wydają się niezbędne do złagodzenia szoku, szczególnie dla przedsiębiorstw. Głębokie cięcie stóp procentowych budzi jednocześnie kontrowersje, zwłaszcza w kontekście obecnie wysokiej inflacji oraz sytuacji frankowiczów, którym działania Narodowego Banku Polskiego nie pomogą (a w kontekście zachowania złotego, który w przypadku braku obniżki stóp powinien być mocniejszy – wręcz przeciwnie).

Co tyczy się jednak pierwszej kwestii, komunikat po wtorkowym posiedzeniu Rady stwierdza, że: „[…] aktualne prognozy wskazują na wzrost prawdopodobieństwa szybszego niż oczekiwano w marcowej projekcji obniżenia się inflacji w bieżącym roku oraz kształtowania się inflacji poniżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej.”. Tego typu oczekiwania w kontekście szoku z jakim mamy obecnie do czynienia wydają się nam jak najbardziej racjonalne.

Skuteczność obniżek stóp procentowych jest poddawana w wątpliwość zwłaszcza w kontekście „wakacji” od spłaty rat określonych kredytów, które ogłosił ostatnio Związek Banków Polskich w związku z epidemią koronawirusa.

Sądzimy jednak, że biorąc pod uwagę sytuację, jest to dobry krok, który po pierwsze: daje rynkowi wyraźny, uspokajający sygnał, że bank jest gotowy do podjęcia wszelkich niezbędnych działań, po drugie – docelowo powinien być pomocny w sytuacji, w której sytuacja obywateli, a zwłaszcza firm, pogorszy się. Kredyty, nawet w przypadku zawieszenia (które, w zależności od banku ma odbywać się na różnych warunkach), nadal pozostaną bowiem do spłaty.

Oczywiście, w kontekście groźby istotnego załamania sytuacji gospodarczej w Polsce w związku z koronawirusem, nie może obyć się bez odpowiedniej polityki rządu. W środę otrzymaliśmy informacje o tego typu działaniach w ramach tzw. „tarczy antykryzysowej”. Łączna szacowana wartość ogłoszonych planów to około 212 mld zł, czyli niemal 10% PKB Polski. Kwota ta nie składa się jednak z samych wydatków. Istotna część pakietu to pomoc płynnościowa – w tym ze strony NBP. Część kwoty stanowi też wartość odroczonych spłat rat kredytów w ramach wspomnianych wyżej „wakacji kredytowych”.

W kontekście „tarczy” ma zostać wdrożone 5 filarów pomocy, oferujących wsparcie:

1) pracownikom,

2) przedsiębiorstwom,

3) służbie zdrowia,

4) systemowi finansowemu,

Piątym filarem ma być zwiększenie inwestycji publicznych.

Na filar pierwszy przeznaczone ma zostać 30 mld zł, z czego wydatki mają zabrać ok. 80% tej kwoty, reszta ma obejmować wsparcie płynnościowe. W kontekście pomocy dla pracowników kluczowe są dopłaty do wynagrodzeń dla części pracujących. Drugi filar ma wynieść 73,2 mld zł, z czego jednak wydatki stanowić mają ok. 7%. Nacisk w tym kontekście kładzie się na pomoc płynnościową firmom. Kluczowymi środkami obok pomocy bezpośredniej, często skierowanej do konkretnych rodzajów firm, są gwarancje kredytowe dla małych i średnich firm, jak i pomoc płynnościowa dla dużych podmiotów.

Na wsparcie służby zdrowia rząd ma przeznaczyć 7,5 mld zł, z czego większość środków ma zostać skierowana na walkę z koronawirusem, z kolei w ramach wsparcia inwestycji publicznych o wartości 30 mld zł – ma powstać specjalny fundusz, który ma koncentrować się na rozwijaniu krajowej infrastruktury. Co do czwartego filaru, którego wartość to 70,3 mld zł – w jego ramach system finansowy otrzyma dodatkową płynność – w głównej mierze stoi za tym część ogłoszonych ostatnio działań NBP. W ramach tego filaru działania regulacyjne podejmą też KNF i Ministerstwo Finansów.

Mimo, że nie wszystkie wymienione powyżej działania będą generowały koszty dla państwa, skala ogłoszonych działań jest znaczna i w ich kontekście nie uda się uniknąć dodatkowego pogorszenia parametrów fiskalnych. Jednak w obecnej sytuacji, która może zakończyć się nawet recesją, w naszej ocenie nie powinno to blokować podejmowania tego typu decyzji. Im więcej zdecydowanych działań zostanie podjętych na tym etapie, tym bardziej wzrosną szanse na to, że polska gospodarka będzie w stanie lepiej przetrwać kryzys związany z koronawirusem i szybciej powrócić do normalności.

Działania polskich decydentów ogłoszone w tym tygodniu uznajemy za dobry wstęp. O ile nie spodziewamy się w najbliższym czasie kolejnych zmian stóp procentowych, to jednak nie można wykluczyć, że potencjalne pogorszenie sytuacji w kontekście koronawirusa wywoła kolejne działania decydentów, tak monetarnych, jak i fiskalnych. Obecna sytuacja to proces, do którego rządy i banki centralne będą dostosowywać się na bieżąco.

Autor: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury