Towarzystwa ubezpieczeń wzajemnych (TUW-y) już od lat funkcjonują na polskim rynku ubezpieczeń. Sprawdzamy, jak wygląda ich działalność na tle znacznie większych ubezpieczycieli.

Skrót „TUW” jest na pewno dobrze rozpoznawany przez część klientów rodzimych ubezpieczycieli. Wiele osób nie zdaje sobie jednak sprawy, że za tym skrótem kryje się zupełnie odmienna filozofia działania na rynku ubezpieczeniowym.

Towarzystwa ubezpieczeń wzajemnych (w przeciwieństwie do spółek akcyjnych) nie sprzedają polis w celu osiągnięcia jak najwyższego zysku dla „zewnętrznych” właścicieli. Podstawową misją tych instytucji jest oferowanie jak najlepszych warunków ubezpieczeń wzajemnych dla swoich członków.

Skala działania TUW-ów (jak np. TUZ TUW) wygląda bardzo skromnie na tle ubezpieczeniowych spółek akcyjnych. Tym niemniej, eksperci Ubea.pl postanowili przyjrzeć się wynikom finansowym tych ciekawych instytucji w 2017 roku, 2018 roku oraz pierwszej połowie bieżącego roku.

Ogromna przepaść między spółkami oraz TUW-ami

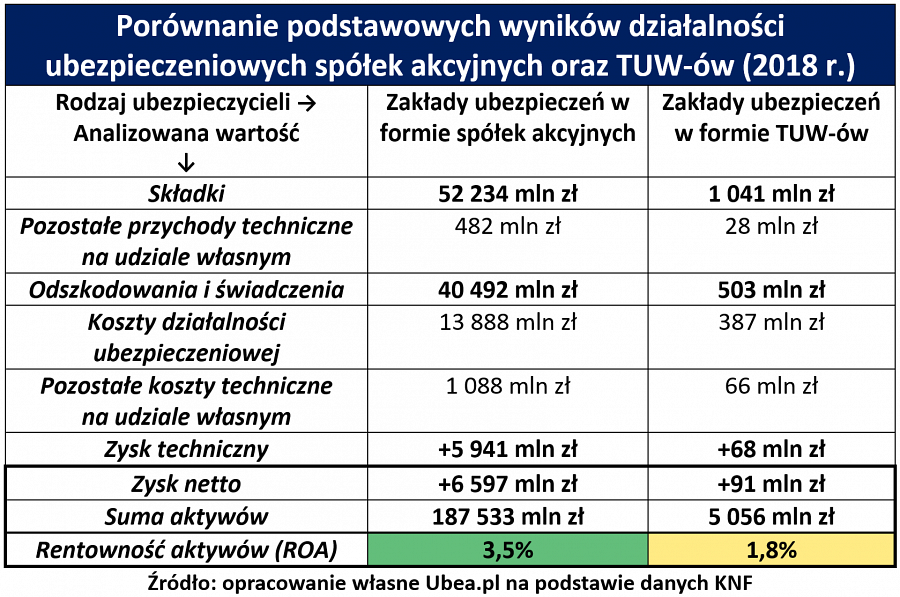

Analizując zmiany kondycji TUW-ów, warto mieć zawsze świadomość, że wyniki tych instytucji nie mają bardzo dużego wpływu na całą polską branżę ubezpieczeniową. Taki wniosek potwierdzają dane Komisji Nadzoru Finansowego, które eksperci porównywarki Ubea.pl zaprezentowali

w poniższej tabeli.

„Wspomniane zestawienie przedstawia porównanie ubiegłorocznych wyników finansowych ubezpieczycieli działających w formie spółek akcyjnych oraz TUW-ów” – wyjaśnia Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

W 2018 r. TUW-y wykazały łączną składkę na poziomie około 1 mld zł (m.in. po odliczeniu udziału reasekuratorów). W tym samym czasie wynik ubezpieczeniowych spółek akcyjnych był ponad pięćdziesiąt razy większy. Spore wrażenie robi także różnica w wielkości aktywów / sumy bilansowej spółek akcyjnych (ok. 188 mld zł pod koniec 2018 r.) oraz towarzystw ubezpieczeń wzajemnych (ok. 5 mld zł pod koniec 2018 r.).

„Jeszcze bardziej sugestywna jest relacja zysku netto, które osiągnęły TUW-y (91 mln zł w 2018 r.) oraz spółki akcyjne oferujące ubezpieczenia (ok. 6,6 mld zł w 2018 r.)” – wylicza Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Poniższa tabela przedstawia jeszcze jeden ciekawy wskaźnik, czyli rentowność aktywów (ROA). Jest to relacja pomiędzy zyskiem netto oraz wielkością aktywów / sumy bilansowej. Ubezpieczeniowe spółki akcyjne w 2018 r. osiągnęły niemal dwa razy wyższy poziom wskaźnika ROA (3,5%) niż towarzystwa ubezpieczeń wzajemnych (1,8%).

„Taki wynik świadczy o większej efektywności działania ubezpieczeniowych spółek akcyjnych” – komentuje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Ostani rok lepszy dla branży ubezpieczeń wzajemnych

Wyniki TUW-ów w powyższej tabeli nie wyglądają zbyt imponująco. Warto jednak docenić, że te instytucje, mimo przytłaczającej przewagi konkurentów, zdołały poprawić swoje wyniki finansowe. Świadczy o tym między innymi zmiana wyniku technicznego towarzystw ubezpieczeń wzajemnych:

- 2017 r. – 1,2 mln zł

- 2018 r. – 67,9 mln zł

- I poł. 2019 r. – 21,6 mln zł

Jeszcze lepiej dla TUW-ów przedstawia się skumulowany zysk netto wszystkich takich instytucji. W ostatnim czasie zmieniał się on następująco:

- 2017 r. – 31,2 mln zł

- 2018 r. – 91,2 mln zł

- I poł. 2019 r. – 55,6 mln zł

Można z dużym prawdopodobieństwem przypuszczać, że towarzystwa ubezpieczeń wzajemnych zakończą 2019 r. z zyskiem netto większym niż 12 miesięcy oraz 24 miesiące wcześniej.

TUW-y na pewno nie stanowią dużego zagrożenia konkurencyjnego dla wiodących ubezpieczycieli. Trudno jest im walczyć z większymi konkurentami miedzy innymi pod względem marketingowym. Nie oznacza to jednak, że ich obecność na rynku jest zbyteczna.

„Praktyka pokazuje bowiem, że dla części osób szukających polisy oferta TUW-ów jest lepsza od propozycji znacznie większych konkurentów” – podsumowuje Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.