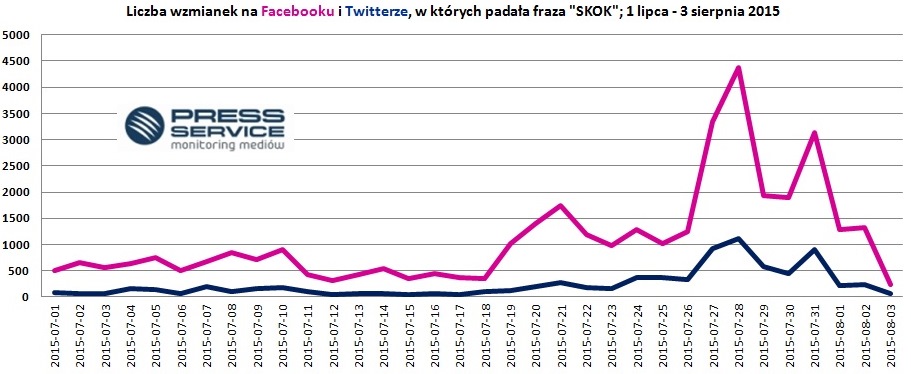

W najbliższy piątek na ekrany kin wchodzi dokument o Amy Winehouse w reżyserii Asifa Kapadii. Cztery lata po śmierci piosenkarki wciąż wiele się o niej mówi. Między 17 a 31 lipca w internecie pojawiło się prawie 1,5 tys. wzmianek – blisko połowa w rocznicę jej śmierci. Ponad 60 proc. publikacji znalazła się na Facebooku – wynika z analizy Instytutu Monitorowania Mediów.

– Z monitoringu portali internetowych i mediów społecznościowych wynika, że internauci pamiętają o Amy Winehouse, ponieważ zaledwie w ciągu dwóch ostatnich tygodni lipca ukazało się około 1,5 tys. wzmianek na jej temat – mówi agencji Newseria Monika Tomsia, specjalista ds. PR w Instytucie Monitorowania Mediów.

Najwięcej wpisów miało miejsce w okolicy czwartej rocznicy jej śmierci. Między 23 a 25 lipca w sieci pojawiło się 47 proc. wszystkich publikacji o Amy Winehouse. Pisano o niej średnio 200 razy dziennie, podczas gdy w tygodniu poprzedzającym rocznicę ok. 50 razy dziennie.

Amy Winehouse została zapamiętana jako kontrowersyjna gwiazda z poważnymi problemami. Jej filmowa biografia ma prezentować zbiór nieznanych do tej pory materiałów archiwalnych, które mogą się okazać dla widzów zaskakujące czy nawet szokujące. Fani artystki w mediach społecznościowych wspominają przede wszystkim jej twórczość i talent oraz ubolewają nad jej przedwczesną śmiercią.

Ponad połowa wszystkich publikacji w ciągu dwóch ostatnich tygodni lipca dotyczyła zbliżającej się premiery dokumentu „Amy” w reżyserii Asifa Kapadii.

– Internauci najchętniej publikowali i dzielili się linkami do artykułów opublikowanych przez opiniotwórcze media internetowe, które zapowiadały zbliżającą się premierę filmu i wskazywały już pewne szczegóły z fabuły, zachęcając do odwiedzenia kin – mówi Tomsia.

Internetowe zapowiedzi filmu często związane były z rozważaniem na temat przyczyn śmierci tragicznie zmarłej artystki oraz jej trudnych relacji z bliskimi.

– Bardzo często internauci dzielili się również swoimi ulubionymi piosenkami wokalistki, przywoływali bardzo często jej najbardziej znany album i tytułową piosenkę tego albumu pt. „Back to Black”. Fraza ta pojawiła się w 16 proc. wszystkich publikacji – wskazuje Monika Tomsia.

Zdecydowana większość wzmianek miała wydźwięk neutralny (77 proc.), 8 proc. – charakter pozytywny.

– Część publikacji (15 proc.) miała wydźwięk negatywny. Wynika to z faktu, że część dziennikarzy i internautów mocno skupiała się w swoich wypowiedziach czy artykułach na okolicznościach tragicznej śmierci Amy Winehouse, na jej nałogach, problemach z mężem i rodziną. Zdecydowana większość publikacji miała jednak wydźwięk neutralny lub pozytywny i w tych wypowiedziach najczęściej wspominano wyjątkowy talent Amy Winehouse, jej nietuzinkowy głos i wspaniałe przeboje – mówi ekspertka IMM.

Wprowadzenie w życie ustawy o zawodzie fizjoterapeuty jest koniecznością, bo tylko w ten sposób można zapobiec nieuczciwym praktykom stosowanym przez osoby, które nie mają doświadczenia ani kompetencji – twierdzi prezes Naczelnej Rady Lekarskiej. Prace nad odpowiednimi przepisami trwają już od 20 lat. Nowe przepisy powinny wprowadzić różne stopnie specjalizacji w zawodzie fizjoterapeuty i określić kompetencje osób wykonujących ten zawód.

Zawód fizjoterapeuty nie jest w Polsce zawodem regulowanym, a to oznacza, że działalność gospodarczą polegającą na świadczeniu usług fizjoterapeutycznych może założyć niemal każdy. Dokumenty potwierdzające wykształcenie i kwalifikacje w zakresie fizjoterapii są wymagane jedynie przy podpisywaniu kontraktu z Narodowym Funduszem Zdrowia.

– Brak ustawy o zawodzie fizjoterapeuty powoduje, że tak naprawdę dzisiaj nikt nie wie, kto jest fizjoterapeutą, a kto nie. Ustawa jest więc niezbędna. Ważne jest także to, by fizjoterapeuta, który nie jest lekarzem, nie opierał się na własnej diagnozie, bo nie ma do tego wystarczającej wiedzy, doświadczenia i kompetencji, lecz by działał na zlecenie lekarza – mówi agencji informacyjnej Newseria dr Maciej Hamankiewicz, prezes Naczelnej Rady Lekarskiej.

Dr Maciej Hamankiewicz podkreśla, że tylko lekarz specjalista w trakcie fachowej konsultacji z pacjentem i po przeprowadzeniu diagnostyki różnicowej jest w stanie ocenić, co jest przyczyną bólu kręgosłupa i jaki fizjoterapia/”>zabieg fizjoterapeutyczny trzeba w danej sytuacji zastosować. Jeśli pacjent trafi pod opiekę osoby bez kwalifikacji i doświadczenia, może być narażony na poważny uraz.

– Dzisiaj pacjent może trafić do gabinetu, gdzie ktoś dokonuje masażu po kursie sobotnio-niedzielnym. A niewłaściwie przeprowadzone rękoczyny, np. na kręgosłupie, mogą doprowadzić do trwałego uszkodzenia rdzenia kręgowego i paraliżu – przestrzega dr Maciej Hamankiewicz.

Ustawa ma zagwarantować, że zespołem rehabilitacyjnym będzie kierował fachowiec z wykształceniem kierunkowym. Ściśle sprecyzowane mają być również zadania samorządu zawodowego fizjoterapeutów.

– Założenie jest takie, że diagnozą zajmuje się lekarz, magister fizjoterapii, który będzie miał większe uprawnienia dotyczące diagnostyki czynnościowej. Natomiast licencjat czy technik fizjoterapeutyczny pracowałby pod kierownictwem fizjoterapeuty z tytułem magistra. Właściwe zorganizowanie tej opieki jest niezbędne – wyjaśnia Hamankiewicz.

Prace nad ustawą o zawodzie fizjoterapeuty trwają już od 20 lat. W 2013 roku projekt trafił do resortu zdrowia i do tej pory trwają nad nim prace. W międzyczasie grupa posłów zaproponowała swój własny projekt.

– W tej chwili trwają intensywne prace nad tym, by skompilować obydwa – projekt, który leży w ministerstwie, i ten, który jest w tej chwili procedowany, tak aby nie wylać dziecka z kąpielą. Nie ma możliwości realizacji tego, co część fizjoterapeutów by chciała, czyli by leczyć niezależnie od lekarzy. Te zawody uzupełniają się. Specjalista rehabilitacji medycznej jest niezbędny w procesie leczenia. I trzeba tak zorganizować opiekę fizjoterapeutyczną nad chorym, żeby była bezpieczna i maksymalnie skuteczna – dodaje dr Maciej Hamankiewicz.

Projekt ustawy zakłada powstanie jawnego rejestru, który pozwalałby na identyfikację fizjoterapeuty i określenie jego kwalifikacji. Dostęp do informacji mieliby zarówno pracodawcy, jak i pacjenci.

Obecnie w Polsce zawód fizjoterapeuty wykonuje ok. 70 tys. osób z różnymi kwalifikacjami.

Dobra wiadomość dla kierowców. Cena litra benzyny na stacjach w Polsce na dłużej pozostanie poniżej 5 zł. I będzie tanieć, bo przecena ropy na świecie przybiera na sile. Ropa może potanieć jeszcze nawet o 28%.

Cena baryłki europejskiej ropy Brent spadła poniżej 50 dolarów i była najniższa od pół roku. Amerykańska ropa WTI potaniała natomiast do prawie 45 dolarów, wyznaczając nowe 4-miesięczne dołki.

Utrzymująca się nadprodukcja ropy na świecie, eksport ropy z Iranu, brak perspektyw na szybki wzrost popytu na ten surowiec, spowolnienie wzrostu gospodarczego w Chinach, duże zapasy ropy w USA oraz mocny dolar, to wszystko czynniki przemawiające za dalszym spadkiem cen. Oczywiście, jednocześnie utrzymuje się niepewność co do sytuacji na Bliskim Wschodzie, która może wymknąć się spod kontroli, co wpłynie na zaburzenie dostaw ropy z tego regionu. To jednak dotychczas nie przeszkadzało w spadkach, więc nie ma powodu zakładać, że teraz będzie inaczej.

Presja na spadek cen ropy będzie się utrzymywała, co może przynieść nawet zejście do dołków z przełomu 2008/2009 roku. Wówczas za baryłkę ropy Brent płacono 36,20 dolarów, a za WTI 33,20 dolarów. Oznaczałoby to przecenę jeszcze o 28%.

Ta mocna przecena ropy musi znaleźć odzwierciedlenie na polskich stacjach. Tańsza o 28% ropa, przy innych parametrach niezmiennych (m.in. marże rafineryjne, kurs dolara), obniżyłoby cenę litra benzyny bezołowiowej 95 o około 50 groszy na litrze. To byłaby świetna wiadomość dla kierowców, ale też i dla gospodarki, dla której tańsza benzyna będzie dodatkowym bodźcem do wzrostu.

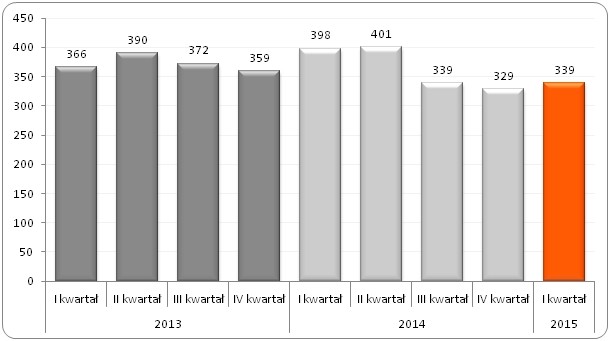

Jak wynika z danych GUS w I kwartale 2015 roku 339 tys. pracujących Polaków poszukiwało innej pracy niż obecnie wykonywana. Na początku 2015 roku w Polsce pracowało dokładnie 15 837 tys. osób. Spośród wszystkich pracujących, pracy poszukiwało tylko 2,1% Polaków.

Spośród nich blisko 60% osób szukało nowej pracy, aby uzyskać lepsze warunki finansowe. Z kolei 8,5% chciało w końcu zdobyć stałą pracę.

Od lat pracujący Polacy najczęściej decydują się na zmianę pracy w II kwartale, a więc na przełomie wiosny i lata. W kolejnych kwartałach liczba takich osób zmniejsza się. Warto więc już teraz zastanowić się nad zmianą pracy, kiedy konkurencja na rynku pracy jest nieco mniejsza.

Pracujący poszukujący pracy innej niż obecnie wykonywana w latach 2011-2014 (w tys.). Opracowanie Sedlak & Sedlak na podstawie GUS

Według najnowszego badania BNP Paribas Real Estate Poland łączna podaż powierzchni magazynowych i przemysłowych w Polsce na koniec czerwca 2015 wyniosła ponad 9,3 miliona m kw. Wolumen powierzchni oddanej do użytku w pierwszym półroczu osiągnął poziom około 450 000 m kw, podczas gdy do końca roku zasoby powiększą się o dalsze 770 000 m kw.

Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate Poland

Pozytywne wskaźniki w zakresie rynku pracy, bilansu handlowego, produkcji sprzedanej przemysłu i sprzedaży detalicznej, a także zachęcające prognozy co do wzrostu polskiego PKB w średnim horyzoncie czasowym, utrzymują popyt na wysokim poziomie.

„Od kilku kwartałów koniunktura na rynku powierzchni magazynowych jest bardzo dobra. Wpływa na to szereg czynników makro i mikroekonomicznych, jak również odpowiednie przygotowanie inwestycji i świadomość deweloperów i właścicieli odnośnie oczekiwań najemców. Z kolei główni odbiorcy powierzchni magazynowych – operatorzy logistyczni, sieci handlowe oraz producenci, zachęceni optymistycznymi prognozami, zwiększają zapotrzebowanie.” – mówi Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate Poland.

Wskaźnik powierzchni niewynajętych powiększył się o 0,2 punktu procentowego do poziomu 5,6%, co stanowi jedynie krótkoterminowy wzrost, gdyż znaczna części powierzchni będącej w budowie została już wynajęta oraz zawiera projekty dedykowane typu ‘built-to-suit’,

Największym rynkiem powierzchni magazynowych pozostają Klastry Warszawa I i Warszawa II z łączną podażą 2,9 milionów m kw. Drugim regionem pod wzdlędem wielkości zasobów pozostaje Górny Śląsk, którego łączna powierzchnia wynosi ook. 1,6 milionów m kw, a kolejne 253,000 m kw znajduje się w budowie.

Dzięki oddaniu do użytku nowej powierzchni, której wolumen wyniósł 26 750 m kw, z całkowitą podażą na poziomie 223 500 m kw. Kraków dołączył do grupy Klastrów Głównych.

W drugim kwartale 2015 ProLogis utrzymał się na pozycji prowadzącej z udziałem w rynku sięgającym 24%, za nim zaś podążają Segro i Panattoni z odpowiednio 11% oraz 10%. W całej Polsce już od kilku lat czynsze utrzymują się na stałym poziomie i w krótkim i średnim horyzoncie czasowym nie należy spodziewać się zmian w tym zakresie.

„Ze względu na niewielką dostępność produktów inwestycyjnych wysokiej jakości, w pierwszym półroczu 2015 doszło do zawarcia tylko 3 transakcji o łącznej wartości sięgającej 149 milionów euro. Wszystkie transakcje inwestycyjne w tym roku zawarto w 1 kwartale. Obserwuje się wyraźny spadek wolumenu inwestycyjnego w sektorze magazynowym. Podyktowane jest to ograniczoną ilością odpowiedniej jakości aktywów dostępnych obecnie na rynku, których większość zmieniła właściciela w 2014, kiedy to dokonano inwestycji o łącznej, rekordowej wartości przekraczającej 700 milionów euro.” – mówi Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate Poland.

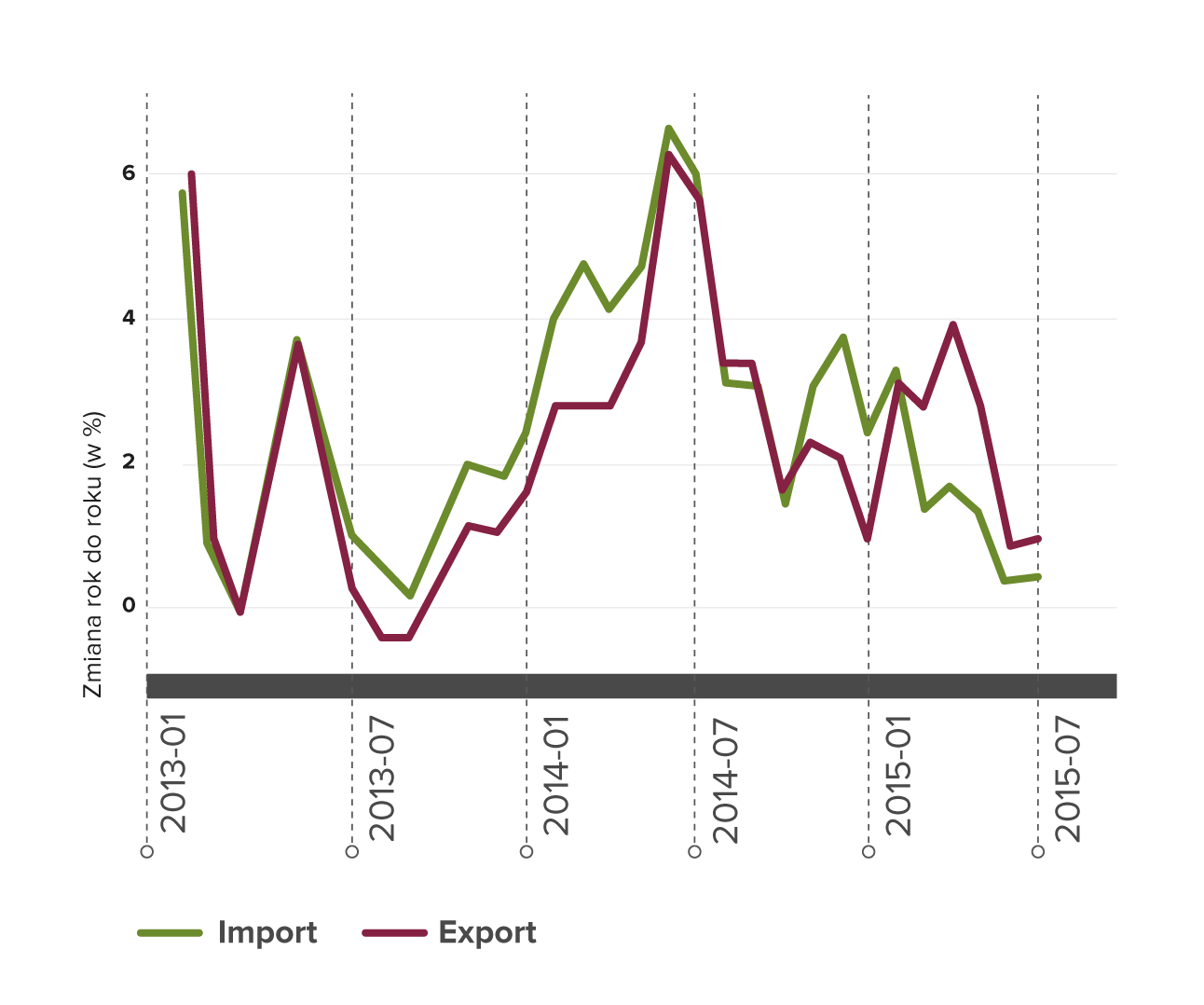

Polscy eksporterzy odnoszą coraz większe sukcesy na światowych rynkach. Marzy im się zrównanie z taką potęgą, jaką są Niemcy. Jednak ich osiągnięcia nie są w pełni wykorzystywane przez krajową gospodarkę. Dlaczego? Uwiera im mocny złoty. Komentarz Piotra Lonczaka, analityka walutowego Cinkciarz.pl

Piotr Lonczak analityk walutowy Cinkciarz.pl

Od początku okresu transformacji ustrojowej, czyli od 1989 r., Polska dąży do tego, by stać się krajem eksportowym. Inspiracją dla niej jest rozwój gospodarczy Niemiec, oparty na silnej pozycji firm eksportowych na rynkach całego świata. Z tego powodu wśród wielu polityków i ekonomistów panuje przekonanie, że skopiowanie modelu gospodarczego zachodniego sąsiada otworzy nam drogę do równie wysokiego poziomu życia.

Po chwilowym spadku wartości eksportu w czasie światowego kryzysu (2008 r.), sprzedaż naszych towarów rośnie nieprzerwanie od 2009 r. Polska jest czołowym europejskim eksporterem samochodów oraz podzespołów dla sektora motoryzacyjnego. Mamy silną pozycję dostawcy produktów przemysłu elektromaszynowego. Coraz większe znaczenie ma także eksport żywności. Kolejne lata po kryzysie pokazały, że polscy przedsiębiorcy zdołali dostosować się do trudnych warunków i potrafią skutecznie konkurować ze światowymi firmami nie tylko ceną, lecz także jakością.

Sukces byłby jeszcze większy, gdyby kurs złotego był korzystniejszy dla firm. Indeks Złotego Cinkciarz.pl pokazuje, że od 2012 r. polska waluta umacnia się wobec walut najważniejszych partnerów handlowych, a deficyt handlowy stopniowo maleje. Coraz wyższy kurs złotego osłabia konkurencyjność cenową eksportu, przez co polskie produkty są dla zagranicznych klientów coraz droższe.

Indeks Złotego Cinkciarz.pl wobec najważniejszych partnerów eksportowych i importowych (zmiana rok do roku). Źródło: Cinkciarz.pl

Od połowy 2014 r. wartość złotego rośnie stosunkowo wolno wobec walut krajów,

które są najważniejszymi partnerami importowymi (zielona linia). Z kolei złoty zyskuje w większym stopniu w stosunku do walut krajów, do których eksportujemy (bordowa linia).

To oznacza, że ceny polskich towarów dla zagranicznych klientów rosną dość szybko, co z kolei może doprowadzić do spadku sprzedaży. Z perspektywy polskich firm cena towarów kupowanych na zagranicznych rynkach obniża się w mniejszym stopniu.

W pierwszych pięciu miesiącach 2015 r. Polska osiągnęła nadwyżkę handlową w wielkości 11.96 mld zł. W pewnym stopniu sukces wynikał ze spadku cen ropy naftowej na światowych rynkach. Według danych NBP, wartość importowanej ropy spadła w pierwszym kwartale do 8 mld zł w porównaniu z 14.3 mld zł w ub.r. Podstawowe znaczenie dla osiągnięcia nadwyżki handlowej miała jednak rosnąca rola krajowych eksporterów.

Ze względu na to, że od połowy ub. r. złoty niekorzystnie wpływa na bilans handlu zagranicznego Polski, tempo redukowania deficytu stopniowo malało. Mimo to eksporterzy zdołali wypracować dodatnie saldo handlowe. To bardzo dobrze świadczy o ich silnej pozycji na światowych rynkach. Jeżeli jednak tendencja zostanie zachowana, to szansa na utrzymanie nadwyżki eksportu nad importem będzie niewielka.

Już dziś widać, że silny kurs złotego jest przeszkodą dla eksporterów. Sprzedaż do krajów skandynawskich oraz krajów Europy Środkowo-Wschodniej w ciągu ostatnich kilkunastu miesięcy wyhamowała. Jednocześnie korzyści wynikające ze wzrostu wartości złotego wobec walut krajów, z których importujemy, nie są na tyle duże, aby rekompensować potencjalne straty spowodowane możliwym spadkiem eksportu. Najlepszym przykładem są ceny paliw. Na całym świecie ich cena spada. Tak niska nie była od pięciu lat. Mimo to w Polsce paliwo ostatnio drożeje.

Po chwilowym osłabieniu w czerwcu Indeks Złotego Cinkciarz.pl znowu rośnie. Przyczyniło się do tego zakończenie greckiego kryzysu. Na początku lipca Ateny w końcu zgodziły się na reformy w zamian za międzynarodową pomoc. Dzięki temu kraj uniknął usunięcia ze strefy euro, a złoty znowu drożeje.

Polska może zająć pozycję silnego eksportera na światowych rynkach. Oczywiste jest, że będziemy na to pracować jeszcze przez kilka dekad. Krajowe firmy pokazały jednak, że potrafią radzić sobie z taką przeszkodą, jaką jest silny złoty.

INDEKS ZŁOTEGO CINKCIARZ.PL

Indeks Złotego Cinkciarz.pl to comiesięczne raporty przygotowywane przez analityków walutowych. Podsumowują kondycję polskiej waluty na tle europejskich i światowych rynków.

Indeksy walutowe są obliczane na podstawie zmian kursu złotego wobec najważniejszych partnerów handlowych Polski. W zestawieniu reprezentowane są 33 kraje, których udział

w handlu zagranicznym z polskimi firmami jest ważny z punktu widzenia krajowej gospodarki.

Indeksy są konstruowane dla grup krajów. Poszczególne zestawienia są budowane w oparciu o szczegółowe kryteria:

• udział krajów w eksporcie lub imporcie (np. kluczowi partnerzy handlowi);

• położenie geograficzne (np. kraje Europy Środkowo-Wschodniej);

• klasyfikacja Międzynarodowego Funduszu Walutowego (np. rynki wschodzące).

Indeksy realne są obliczane z wykorzystaniem danych o inflacji. Korzystamy z publikacji Eurostatu (w przypadku krajów należących do Unii Europejskiej) lub krajowych urzędów statystycznych.

Skonsolidowany zysk netto Banku Pekao w pierwszym półroczu 2015 r. wyniósł 1 244 mln złotych, co pozwoliło na osiągnięcie zwrotu na kapitale ROE 10,3%, przy jednoczesnym utrzymaniu wysokiego poziomu współczynnika wypłacalności Core Tier 1 wynoszącego 17,8%. Bank kontynuował wzrost działalności biznesowej dzięki utrzymaniu wysokiego tempa wzrostu wolumenów, znacznie powyżej średniej w sektorze, zarówno w depozytach +9,3% r/r, jak i w kredytach +10,1% r/r, ze szczególnie wysokim wzrostem sprzedaży pożyczek gotówkowych w pierwszym półroczu o +21,4% r/r. Wysoka aktywność biznesowa została wsparta dalszą poprawą efektywności kosztowej (-2,3% r/r) oraz redukcją kosztów ryzyka do 50 punktów bazowych w drugim kwartale.

Skonsolidowany zysk netto w pierwszym półroczu wyniósł 1 244 mln złotych, (-5,7% r/r), dzięki wsparciu wynikiem netto osiągniętym w drugim kwartale w wysokości 619 mln złotych. Wynik Banku jest skutkiem częściowego skompensowania negatywnego wpływu zewnętrznych czynników regulacyjnych, dzięki efektom wzrostu działalności.

Zysk operacyjny brutto został utrzymany na poziomie 1 969 mln złotych, (-1,3% r/r), w wyniku wysokiego poziomu aktywności biznesowej i dalszej poprawie efektywności kosztowej (-2,3% r/r), co pozwoliło niemal skompensować skutki obniżki stopy lombardowej i stawki opłaty interchange.

Dochody operacyjne wyniosły 3 582 mln złotych, (-1,7% r/r), w rezultacie spadku wyniku odsetkowego do poziomu 2 058 mln złotych, spowodowanego obniżeniem stóp procentowych, oraz osiągnięciem przychodów prowizyjnych na poziomie 994 mln złotych.

Bank Pekao odnotował znaczący wzrost zarówno wolumenów kredytowych o 10,1% r/r oraz depozytów o +9,3% r/r. Portfel kredytów detalicznych, wsparty solidnym wzrostem kwartalnym o +2,5% wzrósł o +11,1% r/r osiągając poziom 51 739 mln złotych. W pierwszym półroczu szczególnie mocno wzrosła sprzedaż pożyczek konsumenckich +21,4% r/r. Portfel kredytów korporacyjnych wzrósł o +9,5% r/r do poziomu 75 394 mln złotych, również dzięki wzrostowi odnotowanemu w drugim kwartale o +2,6% kw/kw.

Depozyty detaliczne wzrosły o +8,2% r/r, +1,7% kw/kw do poziomu 58 709 mln złotych, natomiast depozyty korporacyjne wzrosły o +10,2% r/r, do poziomu 70 582 mln złotych, wsparte silnym wzrostem kwartalnym o +3,9%.

Bank kontynuował skuteczne zarządzanie kosztami, obniżając koszty z wyłączeniem opłaty na rzecz funduszy gwarancyjnych o (-2,3% r/r), do poziomu 811 mln złotych.

Koszty ryzyka uległy dalszej poprawie osiągając poziom 50 punktów bazowych w drugim kwartale, wskaźnik kredytów nieregularnych zmniejszył się do poziomu 6,7%, a wskaźnik pokrycia rezerwami wyniósł 70,8%.

„To kolejny kwartał, w którym osiągnęliśmy wzrost biznesu, przybliżający nas do realizacji ambitnego celu – jednocyfrowego spadku zysku netto – powiedział Luigi Lovaglio Prezes Zarządu Banku Pekao SA . Bank kontynuuje inwestycje w innowacje. Wprowadzona karta wielowalutowa jest najlepszym przykładem, jak rozwiązania cyfrowe mogą uprościć życie naszych klientów.”

Prezydent złożył już swój podpis pod ustawą wprowadzającą zmiany w programie „Mieszkanie dla Młodych”. Nowelizacja zasad MdM-u przewiduje m.in. włączenie używanych lokali do systemu dopłat oraz znaczący wzrost dofinansowania dla rodzin wielodzietnych. Mimo wcześniejszych uwag ekspertów i analityków, zmiany nie objęły systemu obliczania wskaźników cenowych. W obecnych warunkach, istotnym problemem jest niedopasowanie limitów MdM-u do lokalnych cen. Ta kwestia nabierze jeszcze większego znaczenia, gdy dopłaty obejmą rynek wtórny.

Niedopasowanie wskaźników było widoczne już 5 lat temu

Na wstępie warto przypomnieć, że MdM „odziedziczył” system obliczania limitów cenowych po wcześniejszym programie dopłat. Już w czasie działania Rodziny na Swoim (RnS) można było mieć wątpliwości dotyczące limitów cenowych – mówi Andrzej Prajsnar, analityk portalu RynekPierwotny.pl. Dobrym przykładem jest kuriozalnie wysoki poziom wskaźników (> 9000 zł/mkw.), które obowiązywały w Warszawie od IV kw. 2010 r. do III kw. 2011 r. Po ustawowej obniżce limitów RnS (w III kw. 2011 r.), uwidocznił się kolejny problem. Przez kolejne 16 miesięcy, mieszkańcy Krakowa byli prawie pozbawieni możliwości uzyskania dopłat (ze względu na niskie wskaźniki cenowe).

Mieszkanie dla Młodych – nie dla krakowian

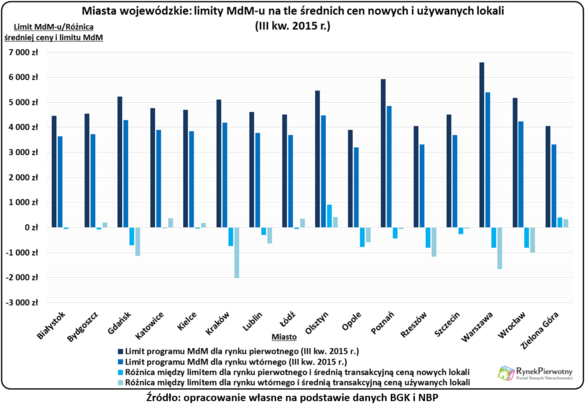

Po uruchomieniu MdM-u, krakowianie znów mają największe powody do narzekania na poziom limitów cenowych (patrz poniższy wykres). W Stolicy Małopolski, graniczna cena dotowanych mieszkań jest o 750 zł/mkw. niższa od średniej stawki transakcyjnej. Deweloperzy dostosowali się do tej sytuacji, poprzez budowę wielu mieszkań w najbardziej peryferyjnych dzielnicach Krakowa (przykłady: Swoszowice, Nowa Huta, Wzgórza Krzesławickie). Podobnych dostosowań na pewno nie muszą wykonywać np. inwestorzy z Białegostoku, Bydgoszczy, Katowic, Kielc, Łodzi, Olsztyna i Zielonej Góry. W tych miastach wojewódzkich, poziom wskaźników cenowych wydaje się nawet zbyt wysoki.

Problem niedopasowania krakowskich limitów będzie bardziej widoczny, gdy dopłaty obejmą również używane lokale. Wskaźniki dotyczące takich mieszkań są o ponad 18% niższe od analogicznych stawek z rynku deweloperskiego. W przypadku Krakowa, to skutkuje ogromną różnicą (około 2000 zł/mkw.) między średnią ceną transakcyjną używanych lokali i limitem cenowym.

Bardzo poważne problemy z zakupem używanego lokalu, będą mieć też uczestnicy MdM-u, mieszkający w Warszawie, Wrocławiu, Rzeszowie i Gdańsku (zobacz poniższy wykres).

Miasta wojewódzkie: limity MdM-u na tle średnich cen nowych i używanych lokali III kw 2015 rok

Kiepskie dopasowanie limitów cenowych nie jest jedynym problemem. Wątpliwości budzą również nagłe wahania tych wskaźników. Przykładem może być:

podwyżka limitu dotyczącego Olsztyna o 6,35% (+326,15 zł/mkw.) w II kw. 2015 r.

obniżka limitu dotyczącego Rzeszowa o 6,94% (-301,95 zł/mkw.) w II kw. 2015 r.

Tak duże zmiany wydają się dziwne w warunkach deflacji i stabilnych cen materiałów budowlanych. Wahania limitów MdM-u można złagodzić np. poprzez zastosowanie średniej kroczącej z trzech lub czterech okresów. Wydaje się jednak, że system ustalania wskaźników cenowych wymaga głębszych zmian.

Limity nie bazują na faktycznych kosztach budowy lokali

Wiele osób zainteresowanych MdM-em zdaje sobie sprawę, że poziom limitów cenowych zależy od przeciętnych kosztów budowy 1 mkw. lokali (wg. GUS). Nie wszyscy wiedzą jednak o dodatkowych korektach. Każdy wojewoda na podstawie własnych analiz, może skorygować lokalne wyniki obliczeń GUS i zastosować te zmiany do wskaźnika przeliczeniowego kosztu odtworzenia 1 mkw. budynków mieszkalnych – tłumaczy analityk portalu RynekPierwotny.pl. Ministerstwo Infrastruktury i Rozwoju (MIiR) informowało już urzędy wojewódzkie o właściwych zasadach korekt, które później wpływają m.in. na poziom limitów MdM-u. Uwagi MIiR nie są jednak wiążące dla lokalnych urzędników. W tym względzie przydałaby się większa kontrola ministerstwa.

Wątpliwości dotyczą również przeciętnego kosztu budowy 1 mkw. lokali. Główny Urząd Statystyczny ustala go na podstawie deklaracji o kosztach nabycia gruntu i budowy mieszkań (B-09). Wypełniony formularz B-09 muszą regularnie przesyłać wszystkie zobowiązane podmioty. GUS oblicza średni koszt budowy lokalu w danym regionie, bez podziału inwestorów mieszkaniowych na deweloperów, spółdzielnie oraz TBS-y. Wspomniane rozwiązanie stwarza pewien problem, ponieważ Towarzystwa Budownictwa Społecznego i spółdzielnie czasem budują lokale na gruntach otrzymanych za preferencyjną lub zerową cenę. W rezultacie średni koszt budowy według GUS, jest nieco zaniżony. Na wiarygodność tego wskaźnika wpływa również brak dokładnej kontroli informacji wysyłanych przez inwestorów.

Polski Związek Firm Deweloperskich dodatkowo zwraca uwagę na fakt, że informacje o kosztach budowy przekazane w deklaracji B-09, nie uwzględniają np. marży inwestora, podatku VAT od sprzedaży nowych lokali (8%) oraz kosztów ponoszonych po otrzymaniu pozwolenia na użytkowanie (przykład: koszty zagospodarowania przestrzeni między blokami oraz sprzedaży mieszkań). Wspomniane koszty, które stanowią do 10% wydatków na inwestycję, można by uwzględnić poprzez proporcjonalne zwiększenie mnożnika wykorzystywanego przy ustalaniu limitów. Takie rozwiązanie skutkowałoby jednak ustaleniem zbyt wysokich limitów w kilku miastach (np. Łodzi, Olsztynie i Katowicach). Dlatego bardziej zasadna wydaje się całkowita zmiana procedur związanych z wyznaczaniem limitów MdM-u.

Z danych opublikowanych przez Związek Polskiego Leasingu wynika, że największy udział w rynku wciąż mają transakcje dotyczące pojazdów – stanowią 36,8%. Kolejną co do wielkości grupą są różnego rodzaju maszyny i urządzenia, których popularność w leasingu szybko rośnie. Warto jednak pamiętać, że w leasing możemy wziąć o wiele więcej. A właściwie niemal wszystko.

Od 2013 roku wielkość europejskiego rynku leasingu wzrosła o prawie 10%, jak wynika z danych Leaseurope, organizacji reprezentującej 91% europejskiego rynku leasingu. Wartość branży na koniec zeszłego roku organizacja ocenia na 276 miliardów euro. W tym zestawieniu na bardzo dobrym, bo siódmym miejscu na kontynencie plasuje się Polska, gdzie łączna wartość transakcji to ponad 10 miliardów euro.

Niezmiennie najbardziej popularny jest leasing pojazdów, zarówno flot firmowych, jak i (coraz częściej) aut na użytek prywatny. W Polsce leasing samochodowy to około 60% rynku, jak podaje Związek Polskiego Leasingu. Wynika to z rosnących cen nowych pojazdów, ale także z faktu, że firmy leasingowe prześcigają się w ofertach na najbardziej kompleksowe usługi. Tzw. full service leasing często obejmuje już nie tylko ubezpieczenie, serwisowanie i naprawy aut, lecz również wymianę opon czy karty paliwowe.

– Warto jednak pamiętać o tym, że leasing to nie tylko pojazdy – mówi Justyna Judasz, Kierownik Zespołu Produktów i Innowacji w Raiffeisen Leasing – Zgodnie z ustawową definicją przedmiot leasingu może stanowić „rzecz ruchoma lub nieruchoma, służąca celom zarobkowym użytkownika, dobro o charakterze inwestycyjnym, w rachunkowości przedsiębiorstw zwane środkiem trwałym”. Oznacza to, że w leasing można wziąć praktycznie wszystko, co jest niezbędne do prowadzenia działalności gospodarczej. Staje się również coraz bardziej dostępny dla osób fizycznych – dodaje Pani Justyna.

Wśród rolników coraz popularniejsze jest finansowanie w ramach leasingu maszyn rolniczych, których wysokie ceny bywają często barierą nie do samodzielnego pokonania. Wielu przedsiębiorców decyduje się na leasing sprzętu biurowego – i to nie tylko komputerów, ale również drukarek, skanerów, kserokopiarek, centrali telefonicznych, kas fiskalnych, a nawet oprogramowania. Placówki medyczne, weterynaryjne czy kosmetyczne korzystają z finansowanych za pośrednictwem leasingu urządzeń diagnostycznych czy zabiegowych. Istnieje też możliwość leasingowania wózków widłowych, maszyn budowlanych i drogowych, maszyn do obróbki drewna i metalu, wszelkiego rodzaju sprzętów drukarskich, a nawet urządzeń do pakowania czy foliowania. Firmy leasingowe wyszły naprzeciw oczekiwaniom przedsiębiorców do tego stopnia, że obecnie w leasing można wziąć również całą linię technologiczną przeznaczoną np. dla zakładów mięsnych czy produkcji ceramiki budowlanej.

Coraz większą popularność zyskuje leasing nieruchomości: budynków, gruntów lub lokali użytkowych, hal produkcyjnych, magazynów. Umowa leasingowa podobna jest wówczas do umowy najmu, ale wzbogacona o prawo do zakupienia przedmiotu umowy po z góry ustalonej cenie po zakończeniu umowy leasingowej. Umowy leasingu nieruchomości zwykle zawierane są na dłuższe okresy – nawet do 15 lat.

Czy jest w takim razie coś, czego nie wyleasingujemy? Owszem. Zgodnie z prawem nie wolno leasingować takich działalności, jak produkcja broni, produkcja oraz dystrybucja alkoholi, produkcja oraz dystrybucja tytoniu, ubezpieczenia czy wszelkiego rodzaju hazard oraz spekulacje. Poza tymi wyjątkami jedyne, co nas może ograniczać, to oferta wybranej przez nas firmy leasingowej.

Wczoraj poznaliśmy wskaźniki PMI dla europejskich gospodarek. Dane dla Polski wypadły korzystnie. Indeks wzrósł o 0,2 pkt do 54,5 pkt podczas gdy rynki oczekiwały symbolicznego spadku. Wpłynęło to oczywiście od razu na umacnianie się złotego do innych walut. Złotówce dodatkowo pomagały dobre dane z innych europejskich gospodarek. Unia notowała co prawda spadki indeksu, ale były one albo zgodne z oczekiwaniami analityków – jak we Francji, lub mniejsze – jak chociażby w Niemczech. W efekcie łączny indeks dla strefy euro spadł zaledwie o 0,1 pkt podczas gdy spodziewano się trzy razy większych spadków. Wraz z publikacją danych złoty umacniał się w sumie w szczytowym momencie ponad grosz do euro, jednakże ruch ten został w całości skorygowany już po południu.

W przypadku wskaźników PMI większość odczytów oscyluje w okolicach 50 pkt. Jest to symboliczna granica oddzielająca oczekiwania managerów między recesją a przyspieszeniem. W przypadku krajów mających realne problemy gospodarcze indeks ten często osiąga bardzo niskie wyniki. Nie może to dziwić np. w Grecji, gdzie ze względu na kryzys oraz kontrolę przepływu kapitału firmy borykają się z poważnymi problemami. Indeks PMI dla przemysłu wyniósł tam zaledwie 30,2 pkt. Jednakże biorąc pod uwagę, że obroty małych i średnich firm spadły tam w wyniku ostatnich ograniczeń w przepływie kapitału o połowę taki brak optymizmu nie może dziwić.

USA również ma swoją Grecję. To Portoryko. Wyspa ta, pomimo że formalnie nie jest stanem, jest stowarzyszona. Nie jest to wbrew pozorom błahy problem, gdyż zamieszkuje ją 3,5 miliona obywateli, a łączne zadłużenie przekroczyło już 70 mld dolarów i od sierpnia przestało być spłacane. Scenariusz był podobny jak w wielu innych sytuacjach. Spadające koszty emisji długu zachęcały do wypuszczania obligacji i finansowania z nich różnych, niekoniecznie potrzebnych, programów i inwestycji. W efekcie po spowolnieniu gospodarczym wywołanym między innymi światowym kryzysem mamy kolejny problem. Wyspa zwraca się z prośbą o umorzenie części długów i wydłużenie terminu spłat. Wedle deklaracji administracji Baraka Obamy program ratunkowy jest na razie wykluczony. Gdyby doszło do ogłoszenia bankructwa na wyspie na pewno odbije się to na negatywnie na kursie dolara amerykańskiego.

Po południu poznaliśmy wyniki indeksów dotyczących przemysłu w USA. Co ciekawe PMI zgodnie z oczekiwaniami wzrósł symbolicznie podczas gdy indeks ISM spadł o ponad 1 pkt. Jest to ciekawa rozbieżność, gdyż znowu wracamy do sytuacji, gdy dane z USA pokazują na zmianę ożywienie i recesje w gospodarce. Z dzisiejszych danych makroekonomicznych warto zwrócić uwagę na pakiet z USA publikowany o 16:00. Będzie to seria danych na temat zamówień w gospodarce. Informacje te są ważne dla analityków gdyż często wyprzedzają twarde dane takie jak wzrost PKB lub bezrobocie. Wzrost tych wskaźników powinien zatem umacniać dolara.

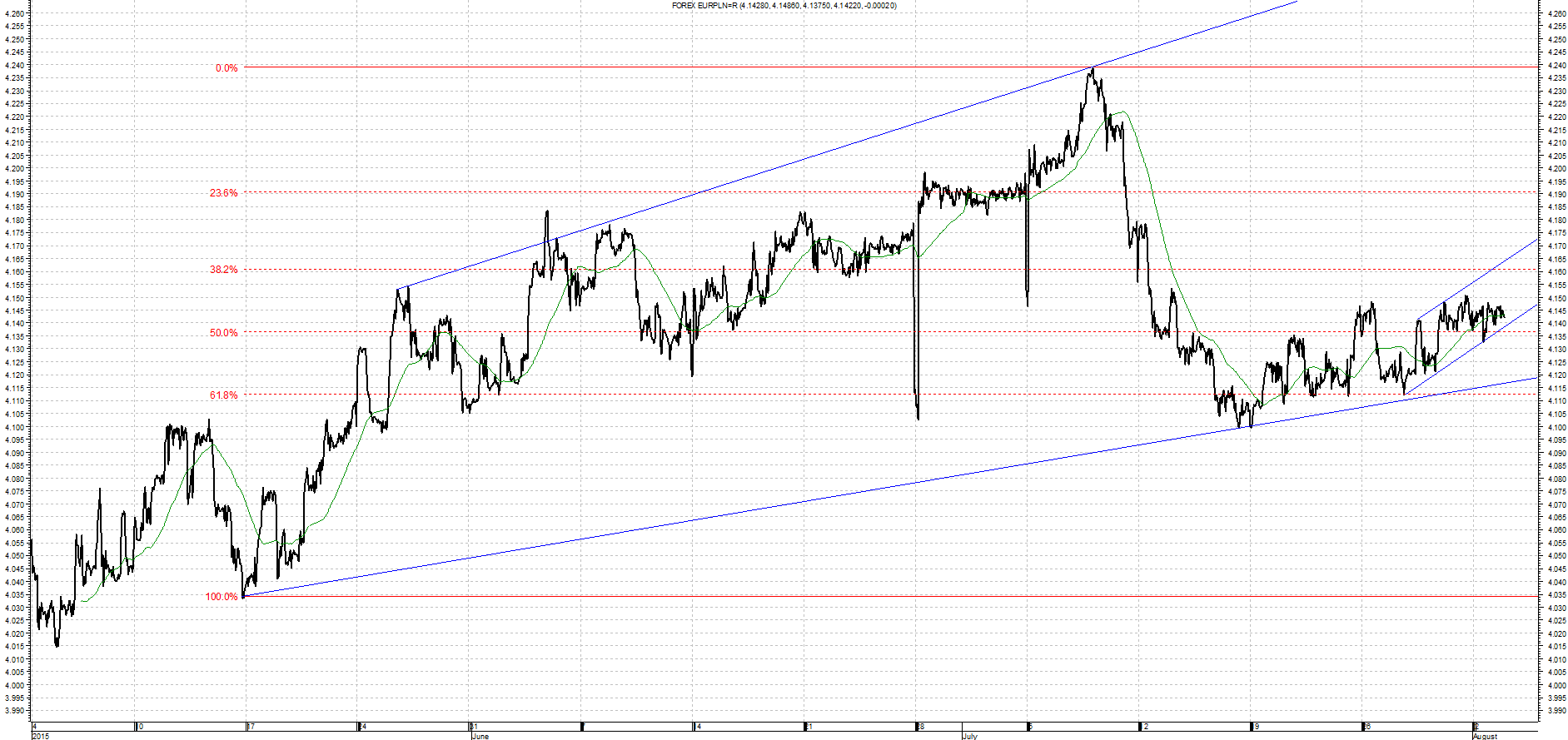

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 04.05.2015 do 04.08.2015

Kurs EUR/PLN po osiągnięciu minimów na 3,9700 utworzył trend wzrostowy. Jest to krókoterminowy trend wewnątrz szerokiej formacji wzrostowej. Dolne ograniczenie przebiega obecnie w okolicach 4,1400, a kolejnego wsparcia należy oczekiwać w okolicach 4,1000 – 4,1050, gdzie w ostatnich dwóch miesiącach znajdowały się ważne minima a obecnie przebiega dolne ograniczenie nowego szerokiego trendu.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 04.05.2015 do 04.08.2015

Kurs CHF/PLN od początku marca utworzył trend wzrostowy, z którego doszło do wybicia w dół. Ku uciesze kredytobiorców można już mówić o trendzie spadkowym. Po przebiciu ważnych minimów na 3,9200, kolejnym ważnym poziomem jest 3.8450.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 04.05.2015 do 04.08.2015

Kurs USD/PLN podobnie jak inne waluty wybił się dołem z kanału wzrostowego. Opór stanowić będzie maksimum na poziomie 3,8500. Kolejnym wsparciem po wybiciu są minima na 3,7100.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 04.05.2015 do 04.08.2015

Kurs GBP/PLN wybił się dołem z kanału wzrostowego Oporem dla ewentualnych wzrostów jest ostatnie maksimum na 5,9400. W przypadków dalszych spadków najbliższym wsparciem jest Ostatnie minimum lokalne na 5,7700.

Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Po zaskakującym odczycie kosztów zatrudnienia w ubiegły piątek, najważniejszy dla prognozowanej podwyżki stóp będzie opublikowany w piątek raport NFP

BoE zmienia procedurę tak, by równocześnie publikować protokoły/prognozy ekonomiczne

Na dzisiejszym posiedzeniu RBA nie przewiduje się zmiany polityki

W piątek pary z USD odnotowały znaczne wahania po publikacji danych dotyczących kosztów zatrudnienia w II kwartale. Mimo iż zwykle odczyt ten nie cieszy się szczególnym zainteresowaniem inwestorów, tym razem okazał się wyjątkowo rozczarowujący – +0,2% w ujęciu kwartał do kwartału, co stanowiło wynik znacznie gorszy, niż przewidywane 0,6%, i najniższy w historii (tj. od połowy lat 90.).

Tak słabe dane znacznie zmniejszają prawdopodobieństwo podwyżki stóp Fed w najbliższym czasie, mimo iż sytuacja stałaby się interesująca w przypadku wyjątkowo mocnego odczytu zatrudnienia w sektorze pozarolniczym w najbliższy piątek i/lub pozytywnego odczytu średniej płacy godzinowej. W tym momencie najważniejsze jest, by USD odrobił straty z piątku, mimo iż wysoka zmienność sugeruje nerwowy tydzień na rynkach przy okazji kolejnych publikacji danych, począwszy od dzisiejszej inflacji PCE (przy czym w kontekście inflacji należy pamiętać, że kilka najbliższych miesięcy będzie „najgorsze” w ujęciu porównywalnym rok do roku ze względu na gwałtowną aprecjację USD, która rozpoczęła się około rok temu, a także na załamanie cen ropy, które rozpoczęło się mniej więcej w tym samym czasie).

Prezes Bank of England, Mark Carney, w tym tygodniu wdroży wreszcie od dawna oczekiwaną zmianę procedur banku centralnego – od posiedzenia w sprawie polityki pieniężnej w najbliższy czwartek zarówno protokoły z posiedzeń, jak i prognozy ekonomiczne będą publikowane równocześnie. Przewiduje się, że co najmniej dwóch członków Rady Polityki Pieniężnej zagłosuje za podwyżkami stóp już teraz. Prezes Carney przedstawi również kwartalny raport w sprawie inflacji.

Prezes Bank of Japan, Haruhiko Kuroda, oświadczył, że nie ma obecnie podstaw do kontynuacji luzowania ilościowego. Równocześnie lipcowy odczyt Nikkei PMI w sektorze wytwórczym został lekko skorygowany w dół w porównaniu z odczytem „flash”, mimo iż wynik na poziomie 51,2 jest nadal najlepszy od lutego. W Chinach natomiast odczyt Caixin PMI (wcześniej HSBC PMI) został mocno skorygowany w dół do 47,8, co stanowi najniższy poziom od lipca 2013 r.

Dziś czeka nas posiedzenie Reserve Bank of Australia i rynek nie przewiduje żadnych zmian dotyczących prognoz. Para AUD/USD jest zaskakująco nieruchoma; przewiduje się raczej spadek w związku z coraz niższymi cenami surowców i z gwałtownym umocnieniem pary USD/CAD.

04

Po zaskakująco niskim odczycie indeksu kosztów zatrudnienia w II kwartale, który zwykle nie jest uważany za istotny wskaźnik na rynku, w parze tej wystąpiły znaczne wahania. Udało się jednak zepchnąć tę parę walutową z powrotem poniżej poziomu 1,1000, dzięki czemu niedźwiedzie mogą obecnie mieć nadzieję, jeżeli nie wręcz pewność, dotyczącą spadku. Akcja w piątek to ostrzeżenie przed nerwowymi zachowaniami na rynku w okolicach poszczególnych publikacji danych ze Stanów Zjednoczonych w tym tygodniu.

Działający od 2009 roku fundusz zalążkowy AIP Seed Capital zainwestował do tej pory w 111 start-upów. Jednym z największych sukcesów okazała się spółka Qpony.pl, która przyniosła funduszowi 0,9 mln złotych zysku. W portfelu znajduje się więcej perspektywicznych firm. Wśród nich między innymi spółka SiDLY oferująca urządzenie do monitoringu stanu zdrowia oraz spółka Phenicoptere z produktami do demakijażu.

– Nasz fundusz AIP Seed Capital zainwestował w 111 start-upów, które są na wczesnym etapie rozwoju. Branże są bardzo różne, nie ograniczamy się do jednej – wyjaśnia Jacek Aleksandrowicz, wiceprezes i współtwórca Akademickich Inkubatorów Przedsiębiorczości.

W portfelu funduszu znajdują się m.in. spółki teleinformatyczne (ICT), związane z branżą modową oraz działające w sektorze healthcare. Cechą łączącą wszystkie inwestycje jest nowoczesne podejście do biznesu, automatyka działania i przede wszystkim dostępność on-line.

– Naszym największym sukcesem jest spółka Qpony.pl, w którą zainwestowaliśmy 2 lata temu 100 tys. zł, a niedawno nasze udziały sprzedaliśmy za 1 mln zł – mówi Jacek Aleksandrowicz pytany o najbardziej udane inwestycje funduszu.

Aleksandrowicz w rozmowie z agencją Newseria Inwestor zapewnia, że start-upów o podobnych perspektywach biznesowych co Qpony.pl jest w portfelu funduszu więcej. Przykładem jest warszawska spółka SiDLY oferująca klientom aparat do telematyki medycznej. Jest to urządzenie pozwalające na monitoring czynności życiowych połączone z aplikacją mobilną na telefonie. Spółce udało się pozyskać inwestowanie m.in. od MCI.

– W pierwszej kolejności staramy się pomagać pozyskiwać im kapitał – mówi wiceprezes AIP. – Mamy Glov, myślę, że to jest chyba dzisiaj nasz największy sukces, jeśli chodzi o działanie. Dziewczyny, które założyły firmę produkującą rękawiczkę do demakijażu – tłumaczy przedstawiciel funduszu.

Spółka Phenicoptere powstała w 2011 roku, a już rok później zwyciężyła w konkursie na Start-up Roku. Firma oferuje klientom linię produktów GLOV Hydro służących do wielokrotnego demakijażu. Obecnie prowadzi działalność biznesową już w skali międzynarodowej, a wielkość sprzedaży, jak zapewnia wiceprezes AIP, kształtuje się na poziomie milionów sztuk i milionów złotych przychodów.

– Klasyczny model, w którym inwestujemy, to 100 tys. za 15 proc., bardzo prosta umowa, nie narzucamy żadnych zbędnych obowiązków na start-upowca, nie przymuszamy go do zabezpieczenia tej kwoty jakimiś niestworzonymi instrumentami – mówi Jacek Aleksandrowicz o koncepcji biznesowej funduszu AIP Seed Capital.

Zdaniem eksperta jest to jeden z najbardziej atrakcyjnych modeli inwestowania w Polsce. Polityka funduszu dopuszcza również przypadki, w których inwestycja będzie większa i obejmie większy odsetek udziałów w spółce. Ogólnie fundusz lokuje w poszczególne projekty kwoty do 500 tys. zł.

Jak wynika z najnowszego badania przeprowadzonego przez Dział Analiz Rynkowych i Doradztwa BNP Paribas Real Estate Poland warszawski rynek powierzchni biurowych w drugim kwartale 2015 roku powiększył się o 90,000 m kw. osiągając wielkość całkowitą na poziomie 4,55 miliona m kw. Około 600,000 m kw powierzchni jest obecnie w fazie realizacji i zostanie ukończone w ciągu najbliższych 24 miesięcy, z czego około 30% jeszcze w tym roku.

Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate Poland

W drugim kwartale 2015 r. najemcy świadomi sytuacji na rynku biurowym, chętnie zawierali przedwstępne umowy korzystając z preferencyjnych warunków najmu. Tendencja zaowocowała rekordowym popytem na poziomie 175,000 m kw (notując 60% wzrost w porównaniu do pierwszego kwartału). Trend ten będzie utrzymywać się przez następne 18 – 24 miesiące i zaowocuje popytem na poziomie około 400,000 m kw. rocznie w 2015 i 2016 r. W wyniku rosnącej konkurencji stawki czynszu nieznacznie spadły. Trendy te utrzymają się co najmniej do końca 2016.

Największą transakcją w drugim kwartale 2015 r. była umowa firmy Samsung, która wynajęła 21,200 m kw w Warsaw Spire. Największym wybudowanym biurowcem był Postępu 14 należącym do HB Reavis (34,000 m kw). W porównaniu do pierwszego kwartału 2015 poziom pustostanów wzrósł o 1 punkt procentowy, osiągając na koniec czerwca 14,9%. Większość dostępnej powierzchni znajdowała się w strefie centralnej gdzie poziom wolnych powierzchni osiągnął poziom 15,7%, a w lokalizacjach poza nią wyniósł 14 %. Główny ciężar pustostanów ulokowany był w starszych biurowcach, wybudowanych przed 2003 rokiem.

„Zbliżająca się fala podaży przyniesie dalszy wzrost dostępnej powierzchni biurowej. Szacujemy, że poziom pustostanów może osiągnąć poziom do 16,5% do końca roku oraz do 17,5-18% na koniec roku 2016. Obserwuje się też wzrost zainteresowania wynajmem w lokalizacjach wzdłuż 2 linii metra (okolice Prostej, Towarowej i Kasprzaka), wzdłuż Al. Jerozolimskich, jak również na północ od ścisłego centrum. Wiele firm podejmuje decyzję o relokacji kosztem Mokotowa, który ze względu na zatory komunikacyjne traci na popularności.” – mówi autorka raportu Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate Poland.

Podczas gdy czynsze wywoławcze za najlepsze nieruchomości oraz butikowe biurowce w centrum Warszawy wynoszą nadal 22-24 €, średnie stawki czynszu spadły o 1-2 € w stosunku do poprzedniego kwartału. Dobrze zlokalizowane obiekty o dobrym standardzie wyceniane są na 17-19 € (czynsz wywoławczy) z obniżkami o 10-15 % dla średniopowierzchnowych najemców. W prominentnych niecentralnie zlokalizowanych biurowcach negocjacje rozpoczynają się od 14-15 €, ale średnie stawki transakcyjne w tych rejonach oscylują między 11 i 13 €.

Blisko 40 mln zł przeznaczą Narodowe Centrum Badań i Rozwoju oraz Generalna Dyrekcja Dróg Krajowych i Autostrad na projekty B+R, służące rozwojowi technologii budowy oraz remontu dróg i poprawie bezpieczeństwa uczestników ruchu. Poznaliśmy wyniki konkursu we Wspólnym Przedsięwzięciu „Rozwój Innowacji Drogowych”.

– Prawdziwa innowacja to taka, która znajduje zastosowanie w praktyce i przyczynia się do rozwoju danego sektora gospodarczego – mówi prof. Krzysztof Jan Kurzydłowski, dyrektor Narodowego Centrum Badań i Rozwoju. – Wyłonione w tym konkursie projekty badawczo-rozwojowe mają szczególny wymiar, bowiem wypracowane technologie mogą nie tylko przyczynić się do wzrostu konkurencyjności polskiego przemysłu drogowego na arenie międzynarodowej ale przede wszystkim są w stanie znacząco wpłynąć na poprawę bezpieczeństwa na drogach – dodaje prof. Kurzydłowski

Wsparciem objęte zostaną m.in. prace nad nowymi znakami drogowymi przy wykorzystaniu wiedzy psychologicznej, poszukiwania nowoczesnych metod badawczych właściwości podłoża gruntowego czy badania reaktywności alkalicznej kruszyw wykorzystywanych w nawierzchniach. Naukowcy zbadają także wpływ treści, umiejscowienia i sposobu prezentacji reklam na bezpieczeństwo kierowców. W sumie na realizację 15 projektów konsorcja naukowe otrzymają dofinansowanie w wysokości blisko 40 mln zł. Przekażą je wspólnie NCBR oraz GDDKiA.

– Innowacyjne rozwiązania, sprawdzone i przystosowane do wdrożenia w odpowiednich sferach rozwoju infrastruktury w Polsce mogą przyczynić się do wzrostu gospodarczego całego kraju. Rzadsze remonty nawierzchni to oszczędność dla skarbu Państwa jak i kosztów społecznych. Lepsze oznakowanie i możliwości utrzymania dróg na wyższym poziomie oraz co ważne efektywniejsze zarządzanie ruchem wspierają zarówno płynność ruchu, jak i poprawę bezpieczeństwa ruchu drogowego. To wszystko będzie także wspomagać realizowany przez GDDKiA Programie Redukcji Liczby Ofiar śmiertelnych. – mówi Łukasz Lendner z-ca Generalnego Dyrektora Dróg Krajowych i Autostrad.

Przedsięwzięcie „Rozwój Innowacji Drogowych” jest efektem podpisanej w ubiegłym roku umowy, w której NCBR i GDDKiA zobowiązały się do wspólnego finansowania projektów B+R przyczyniających się do poprawy bezpieczeństwa ruchu drogowego, efektywności systemu zarządzania ruchem, a także opracowania optymalnych norm i standardów planowania, projektowania, technologii oraz budowy i eksploatacji dróg w Polsce. Dzięki dofinansowanym projektom możliwe będzie wypracowanie innowacyjnych rozwiązań, które posłużą zarządcom dróg, przedsiębiorcom oraz biurom projektowym w unowocześnieniu infrastruktury drogowej w Polsce.

W lipcu polski złoty zyskiwał w stosunku do większości światowych walut z wyjątkiem dolara. Wzrostowa tendencja powinna się utrzymać nawet do końca roku. Sentyment inwestorów zależy jednak od danych makroekonomicznych z Polski i strefy euro. Planowane na jesień wybory parlamentarne, które już ciążą giełdzie, nie powinny mieć wpływu na rynek walutowy.

– Jest duża szansa na to, że złoty jeszcze trochę się umocni. Lipcowe umocnienie to przede wszystkim reakcja na wstępne porozumienie Grecji z wierzycielami, i szansę na to, że Grecja otrzyma trzeci pakiet pomocowy – tłumaczy Marcin Kiepas, dyrektor działu analiz w Admiral Markets.

Po ustąpieniu obaw inwestorów o sytuację Aten polski złoty wyraźnie zyskał na wartości. Od początku drugiej dekady lipca zyskała kilkanaście groszy do franka szwajcarskiego oraz niemal 10 groszy do euro. W stosunku do dolara amerykańskiego, a także do funta brytyjskiego wzrost był jednak tylko kilkugroszowy.

– Wyjątkiem był oczywiście dolar, wynika to z faktu, że rynki już powoli czekają na pierwsze podwyżki stóp procentowych w Stanach Zjednoczonych, dlatego też dolar pozostanie mocny – wyjaśnia ekspert.

W opinii analityka Admiral Markets polska waluta ma szansę umacniać się w stosunku do euro, funta czy franka także w najbliższych miesiącach, choć wzrosty nie będą już jednak tak wyraźne, jak miało to miejsce w lipcu.

– Ostatnie umocnienie złotego do euro i franka szwajcarskiego było na tyle mocne, że teraz już nie spodziewam się skokowych zmian w przypadku tych walut – ocenia Marcin Kiepas

Analityk wylicza główne czynniki decydujące o nastrojach i sentymencie inwestorów do złotego. Z jednej strony jest to kondycja polskiej gospodarki, a z drugiej strony sytuacja ekonomiczna w strefie euro. Scenariusz bazowy zakłada powolną poprawę na obu polach.

– Stąd też złoty względem innych walut powinien powoli zyskiwać. Oczekujemy, że euro na koniec roku będzie poniżej 4,10, frank może na trwałe pozostać poniżej poziomu 3,90 – prognozuje dyrektor działu analiz w Admiral Markets.

Wyjątkiem wśród najważniejszych walut pozostanie dolar amerykański. Perspektywa podwyżek stóp procentowych w Stanach Zjednoczonych będzie powodować jego stopniowe umacnianie. Rozmówca docelowy kurs widzi na poziomie około 3,90 zł.

– Powinniśmy obserwować systematycznie poprawiającą się sytuację gospodarczą, czyli wyższe dynamiki produkcji przy jednoczesnym wychodzeniu polskiej gospodarki z deflacji – mówi ekspert pytany o perspektywy makroekonomiczne dla krajowej waluty.

Wymienione wskaźniki są bardzo istotne z punktu widzenia Rady Polityki Pieniężnej. To od nich rada uzależnia swoje decyzje w sprawie poziomu stóp procentowych. W opinii dyrektora działu analiz Admiral Markets wzrosty stóp w naszym kraju to obecnie dość odległa perspektywa. Pierwsza runda zacieśnienia polityki monetarnej przez RPP oczekiwana jest najwcześniej jesienią przyszłego roku.

Marcin Kiepas w rozmowie z agencją informacyjną Newseria Inwestor dodaje, że październikowe wybory parlamentarne nie powinny mieć większego wpływu na rynek walutowy. Niewielkie wahania możliwe są jedynie w krótkim okresie.

– Należy pamiętać o tym, że jesteśmy już gospodarką ustabilizowaną, a zmiany na szczycie władzy wciąż odbywają się w ramach dwóch największych partii. Nie zakładamy żadnych istotnych przetasowań na scenie politycznej – tłumaczy.

Ekspert nieco inaczej widzi jednak wpływ wyborów na polską giełdę. Takie propozycje jak m.in. podatek bankowy czy zniesienie podatku od kopalin mają znaczny wpływ na kondycję poszczególnych spółek czy całych sektorów.

– W zależności od kolejnych wypowiedzi polityków kurs mocno reaguje. Sądzę, że warszawska giełda będzie podatna na czynnik polityczny, natomiast złoty i polski rynek długu nie – podsumowuje Marcin Kiepas.

Mimo gwałtownych spadków w ostatnich tygodniach pod koniec roku chińskie indeksy akcji spółek notowanych na giełdach w Hongkongu i Szanghaju powinny powrócić do poziomów bliskich tym sprzed lipcowych spadków. Analitycy oceniają, że działania chińskiego rządu skutecznie uniemożliwią kolejną masową wyprzedaż akcji, a przyrost PKB Chin będzie nieco większy niż oczekiwania, co może zwiększyć popyt na akcje.

Jak przekonuje w rozmowie z agencją informacyjną Newseria Inwestor Daniel Kostecki, analityk rynków finansowych HFT Brokers, Shanghai Composite, indeks akcji spółek notowanych na giełdzie w Szanghaju, pod koniec roku będzie oscylował wokół 4,5 tys. pkt. Dziś notowany jest wokół 3,6 tys. pkt, czyli o półtora tysiąca mniej niż przed wyprzedażą w połowie czerwca. To oznaczałoby perspektywę ponad 24-proc. wzrostu.

Według analityka nieco ostrożniejszych prognoz można się spodziewać w przypadku Hang Seng Index, indeksu 33 największych spółek notowanych na giełdzie w Hongkongu.

– Spodziewałbym się, że na koniec roku ten indeks zawędruje w okolice 26 tys. pkt – przewiduje Daniel Kostecki.

Dziś najważniejszy indeks giełdy w Hongkongu notowany jest na poziomie ponad 24,4 tys. pkt. To o niemal 900 pkt więcej niż po feralnej sesji 8 lipca, po której notowany był najniżej od początku stycznia.

Analityk twierdzi, że chińskie władze zrobiły wszystko, co tylko mogły, by nie dopuścić do podobnych spadków w najbliższej przyszłości.

– Z punktu widzenia działań banku centralnego i odpowiednich regulatorów rynku oni robią wszystko, żeby tylko zahamować taką falę wyprzedaży, więc trudno będzie tutaj doszukiwać się masowego pozbywania się akcji, gdyż jest to już teraz bardzo mocno utrudnione – twierdzi Daniel Kostecki.

W ostatnim czasie w Chinach wprowadzono zakaz sprzedaży akcji przez inwestorów, którzy mają ponad pięcioprocentowy udział w spółkach. Zakaz będzie obowiązywał jeszcze przez najbliższych kilka miesięcy. Dodatkowo chińskie władze rozluźniły politykę monetarną. W tym obniżono stopy procentowe do rekordowo niskiego poziomu 4,85 proc.

– Oprócz tego, zmniejszono obowiązkową rezerwę wpłacaną przez banki do banku centralnego, co ma zwiększyć ich płynność – mówi Daniel Kostecki. – Otwarto też linie kredytowe dla brokerów oraz utworzono fundusze stabilizacyjne. Wszystko, żeby tylko taka wyprzedaż się po raz kolejny nie pojawiła – dodaje.

W pierwszej połowie roku w Chinach odnotowano niebywałe zainteresowanie giełdą ze strony indywidualnych inwestorów. W krótkim czasie otwarto miliony nowych kont w domach maklerskich. W czerwcu wartość rynkowa spółek notowanych na tamtejszej giełdzie przekroczyła 10 bln dolarów. To o 150 proc. więcej niż rok wcześniej. Hossa musiała się jednak skończyć. Po połowie czerwca doszło do masowej wyprzedaży, a chińskie władze postanowiły zainterweniować.

– Hossa, którą widzieliśmy w ostatnich miesiącach na chińskiej giełdzie, była wywołana rozluźnieniem pewnych przepisów dotyczących inwestowania na chińskim rynku, gdzie inwestorzy indywidualni w pewnym momencie po miesiącu kwietniu, kiedy te przepisy weszły w życie, mogli otwierać do dwudziestu kont na jedną osobę – wyjaśnia analityk z HFT Brokers. – Wcześniej było to jedno konto na osobę. Konta przyrastały nawet w liczbie czterech milionów tygodniowo. Te zmiany spowodowały, że Chińczycy mogli również nabywać akcje właśnie za kredyt pod akcje. To windowało nam bardzo gwałtownie indeksy chińskie – dodaje.

Analityk dodaje, że pozytywnie wpłynąć na tamtejszą giełdę może szybszy od oczekiwanego wzrost gospodarczy w Chinach.

– Na tę chwilę zakłada się, że w 2015 roku przyrost wyniesie około 7 proc. Inwestorzy nie są z nich zadowoleni i dopiero wynik wokół 7,1- 7,2 proc. mógłby pozytywnie wpłynąć na giełdę – twierdzi Daniel Kostecki. – Wydaje mi się, że jest to możliwe do zrealizowania, a obecne prognozy są nieco zaniżone – dodaje.

Ubezpieczenia to obok działalności pocztowej, cyfrowej i bankowej kolejny obszar działalności rozwijany przez Pocztę Polską. Zgodnie ze strategią grupy będzie to jeden ze znaczących elementów stabilizujących jej strukturę przychodów. W ofercie mają się pojawić polisy bancassurance dla klientów Banku Pocztowego i ubezpieczenia życiowe dla klientów Poczty. Spółka będzie rozwijać także segment ubezpieczeń majątkowych, m.in. przesyłek indywidualnych i biznesowych.

– Bardzo dobrze wystartowaliśmy ze spółką życiową, która powstała kilka miesięcy temu. Po czterech miesiącach odkąd rozpoczęliśmy działalność operacyjną i po dwóch miesiącach działalności udało nam się pozyskać już prawie 22 tys. klientów – mówi agencji Newseria Biznes Artur Olech, prezes Ubezpieczeń Pocztowych.

Pierwszym ubezpieczeniem na życie jest grupowe ubezpieczenie skierowane do pracowników Poczty Polskiej. Pocztową polisę ma już blisko jedna trzecia zatrudnionych. W ciągu niespełna czterech miesięcy od rozpoczęcia działalności operacyjnej spółka zrealizowała tym samym roczny plan sprzedaży polis grupowych na życie.

Kolejnym krokiem będą polisy bancassurance dla klientów Banku Pocztowego. A następnie na rynek trafią polisy na życie dla klientów Poczty.

– W ofercie będą też produkty zewnętrznych partnerów, których będziemy zapraszać do współpracy po to, aby wygenerować dodatkową wartość. Mamy być integratorem produktów finansowych i ubezpieczeń, więc otwieramy się również na innych partnerów, którzy mogą pod parasolem ubezpieczeń pocztowych zaistnieć w sieci dystrybucji – wyjaśnia Olech.

Poza obszarem polis życiowych poczta rozwija też część majątkową, czyli m.in. ubezpieczenia mieszkań, paczek, a także polisy komunikacyjne. W tych segmentach sprzedaż notuje dwucyfrowe wzrosty. Olech podkreśla, że na koniec roku wartość zebranej składki powinna przekroczyć 100 mln zł, ale zapowiada, że to dopiero początek rozwoju tego rynku. Duże pole do dalszego rozwoju daje także obszar e-commerce, z którym Poczta Polska wiąże duże nadzieje.

W ubiegłym roku przychody Poczty Polskiej z usług bankowo-ubezpieczeniowych sięgnęły 51 mln zł i były o 45 proc. wyższe niż w 2013 roku. Przychody prowizyjne z ubezpieczeń również znacząco wzrosły, bo o 80 proc. w 2014 roku w porównaniu z 2013 rokiem.

– W ubezpieczeniach powinniśmy rosnąć w trybie geometrycznym, właściwie powinniśmy dziesięciokrotnie zwiększyć wolumen naszego biznesu – mówi prezes Ubezpieczeń Pocztowych.

Przykłady innych krajów pokazują, że operatorzy pocztowi, którzy zajmują się dystrybucją ubezpieczeń, mogą w krótkim czasie zyskać silną pozycję na rynku.

– Nie ma powodu, aby Poczta Polska z największym w Polsce potencjałem sieci dystrybucji takiego miejsca w sektorze ubezpieczeniowym i finansowym nie zajęła – mówi Olech.

Jak podkreśla, sytuacja na rynku ubezpieczeniowym jest dość trudna – rozwój biznesu utrudniają m.in. wojna cenowa i zmiany regulacyjne. Przewagą Poczty Polskiej jest jednak przede wszystkim duża sieć dystrybucji, czyli element, do którego firmy ubezpieczeniowe dążą latami. Dodatkowym atutem, zdaniem prezesa Ubezpieczeń Pocztowych, jest zaufanie, jakim Polacy darzą listonoszy. Z założenia oferta ubezpieczeniowa ma być dostępna zarówno w placówkach poczty, jak i u listonoszy.

– Jeżeli we właściwy sposób potrafimy zbudować proces i zestaw produktów, to będziemy w stanie na tym rynku zaistnieć, także w obszarach, które dzisiaj są relatywnie słabo spenetrowane, czyli w Polsce lokalnej, która jest naturalnym miejscem, gdzie Poczta Polska powinna swoje produkty dystrybuować – przekonuje Artur Olech.

Outsourcing pracowników staje się coraz popularniejszy. Wiąże się on jednak z szeregiem obowiązków. Przy nieuczciwym outsourcingu tracą nie tylko pracownicy, za których nie są opłacane składki, lecz przede wszystkim firmy zlecające, od których ZUS będzie dochodził zaległych składek wraz z odsetkami. W ostatnim czasie ofiarami nieuczciwych outsourcerów padło ok. 400 firm, a ich dług sięga 60 mln zł.

– Outsourcing to przekazanie przez jedną firmę pewnych zadań innej, zewnętrznej firmie. Najczęściej są to procesy związane z obszarem kadrowo-płacowym, obsługą systemów informatycznych, obsługą klienta, ale outsourcing może też mieć różne inne formy – mówi agencji Newseria Biznes Monika Zaręba, ekspert Pracodawców RP.

W przypadku pełnego outsourcingu zadania zostają przekazane do wykonania zewnętrznej firmie i to ona jest odpowiedzialna za ich realizację za pomocą własnych zasobów. Przy outsourcingu selektywnym tylko część obszarów jest objęta umową. Często oferowany jest też outsourcing pracowniczy.

– Na podstawie artykułu 23. Kodeksu pracy może dojść do wyodrębnienia części zakładu pracy oraz przekazania części pracowników do firmy zewnętrznej, która będzie w dalszym ciągu zawiadywała ich pracą i przejmie w tym zakresie obowiązki dotychczasowego pracodawcy – tłumaczy ekspertka.

Przepisy jasno określają, że aby doszło do faktycznego przejęcia pracowników, zakład pracy musi przejść z posiadania dotychczasowego pracodawcy w posiadanie kolejnego podmiotu. Aby doszło do faktycznego przejęcia pracowników, powinno być spełnionych kilka warunków. Przede wszystkim musi dojść do zmiany pracodawcy, czyli nabywca wchodzi w rolę nowego pracodawcy. Firma, które przejmuje pracowników, staje się płatnikiem składek za pracowników i wynagrodzenia. Od momentu przejęcia pracodawcą staje się firma outsourcingowa.

– Przedsiębiorca, decydując się na przekazanie wykonania pewnych usług firmie zewnętrznej, która korzysta z własnych zasobów kadrowych, opłaca przede wszystkim wykonanie tej usługi. Nie zajmuje się kwestiami pracowników, którzy wykonują tę pracę, ponieważ pozostają oni pracownikami firmy outsourcingowej – wyjaśnia Zaręba.

Dla firm, które korzystają z outsourcingu, może to oznaczać sporą oszczędność, łatwo jednak można paść ofiarą oszustów. Dlatego eksperci radzą, by dokładnie przejrzeć umowę przed jej podpisaniem. Outsourcing nie może odbywać się z naruszeniem obowiązujących przepisów.

– Zakład Ubezpieczeń Społecznych nie jest przeciwny poszukiwaniu przez przedsiębiorców dróg dalszego rozwoju prowadzonej działalności, w tym także korzystania z usług outsourcingu. Działania te powinny się jednak odbywać z poszanowaniem prawa pracy, zabezpieczenia społecznego i pracy tymczasowej – przypomina Michał Daszyński z Departamentu Realizacji Dochodów w ZUS. – W przypadku niezgodnego z prawem przejęcia pracowników firmy przejmujące nie stają się pracodawcami, nie są zatem również płatnikami składek przejętych pracowników.

W takiej sytuacji płatnikiem składek, zgodnie z przepisami ustawy o systemie ubezpieczeń społecznych, pozostaje dotychczasowy pracodawca, który zawarł umowę z firmą outsourcingową. Ponosi on zatem odpowiedzialność za zobowiązania z tytułu składek, które będą dochodzone od niego przez Zakład Ubezpieczeń Społecznych wraz z odsetkami za zwłokę.

Z danych ZUS wynika, że dotychczas na nieuczciwych outsourcerów natknęło się ok. 400 firm w całej Polsce – najwięcej w Rzeszowie (54), Opolu (29) i Jaśle (27). Ich łączny dług z tytułu niezapłaconych składek pracowniczych i nałożonych odsetek przekroczył 60 mln zł.

Mali i średni przedsiębiorcy coraz chętniej inwestują w zaawansowane oprogramowanie biznesowe. Stały się one dla nich bardzo istotnym narzędziem prowadzeniu biznesu. Cena nie jest już najważniejszym kryterium, liczy się to, w jaki sposób programy pozwolą budować wartość ich firmy i dalej ją rozwijać. Coraz częściej przedsiębiorcy decydują się także na współpracę z firmami zewnętrznymi. To wymusza zmiany wśród producentów oprogramowania.

– Na rynku oprogramowania potrzeby klientów zmieniają się tak samo dynamicznie, jeśli nie bardziej, jak na całym rynku konsumenckim. Przedsiębiorcy, decydując się na wybór oprogramowania, nie patrzą na nie w taki sposób, jak to było jeszcze kilka lat temu – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Aneta Waszkiewicz, dyrektor zarządzający segmentem małych i średnich firm w Sage.

Oprogramowanie dla firm nie jest już tylko narzędziem wykorzystywanym przez dział księgowości lub zarządzania kadrami. Coraz częściej decyzję o wyborze programu podejmuje kierownictwo firmy, bo dzięki niemu możliwy jest dalszy rozwój przedsiębiorstwa. Jednym z obszarów, którym szczególnie interesują się przedsiębiorcy, jest tzw. business intelligence, czyli skomplikowana analityka danych dotyczących sprzedaży, zakupów, osiąganych wyników czy zwrotów z inwestycji. To ułatwia podejmowanie kolejnych decyzji biznesowych. Inną popularną usługą jest elektroniczny obieg dokumentów, szczególnie przydatny przy automatyzacji procesu fakturowania.

Jak podkreśla Waszkiewicz, firmy z sektora MŚP będą coraz ważniejszym klientem dostawców oprogramowania, tym bardziej że w Polsce ten segment firm rozwija się w tempie dwucyfrowym, szybciej niż w innych krajach zachodnich. Dlatego producenci starają się zapewniać produkty jak najlepiej odpowiadające na nowe trendy.

– Producenci oprogramowania stali się bardziej partnerem biznesowym niż dostawcą narzędzi – przekonuje Aneta Waszkiewicz.

Podkreśla, że dostawcy oprogramowania i przedsiębiorcy współpracują m.in. w obszarze identyfikacji najważniejszych wskaźników biznesowych, tzw. KPI (key performance indicator), które dane firmy muszą mierzyć. Przedsiębiorcy są zainteresowani tym, żeby wydatek na oprogramowanie jak najszybciej się zwrócił. Dlatego w trakcie rozmów z dostawcami nie pytają już tylko o to, jakie funkcjonalności posiada dany system, ale raczej o to, jak dzięki niemu będą mogli szybciej zwiększyć wartość firmy.

Sama cena oprogramowania znalazła się poza pierwszymi pięcioma najczęściej stosowanymi kryteriami wyboru. To pokazuje, że przedsiębiorcy stawiają na inwestowanie w przewagi konkurencyjne. Coraz lepiej wiedzą także, w jaki sposób można ograniczyć koszty związane z inwestycją w oprogramowanie.

– Do tej pory najbardziej powszechną formą był zakup stałych licencji. Teraz coraz częściej są to subskrypcje, czyli klient płaci w interwałach czasowych za to, czego faktycznie używa i co w danym momencie jest mu potrzebne – wyjaśnia Aneta Waszkiewicz.

To powoduje, że rozpoczęcie użytkowania systemów jest dużo tańsze niż w przypadku zakupu licencji. Z obserwacji ekspertów Sage wynika, że w ciągu kolejnych dwóch lat subskrypcja stanie się najpopularniejszą forma korzystania z systemów wspomagających zarządzanie.

– Barierę wejścia w systemy obniża też zakup rozwiązań opartych o chmurę. Wszystkie usługi korzystające z wirtualnych serwerów pozwalają zmniejszyć koszty inwestycji w hardware i rozwiązania IT – tłumaczy Piotr Osiadacz, dyrektor zarządzający segmentem małych i mikrofirm w Sage.

W tym przypadku to dostawca ponosi koszty np. serwerów. Dodatkowym atutem jest to, że rynek chmury jest już dojrzałym rynkiem, a oferowane rozwiązania zapewniają bezpieczeństwo gromadzonych danych. O to przedsiębiorcy nie muszą się już martwić.

– Ważniejsze jest to, jaką elastyczność te rozwiązania oferują i jakie dają benefity, np. w postaci niskiego progu wejścia w posiadanie oprogramowania i elastyczności dostępu. Pozwalają firmom przemodelować swoje procesy wewnętrzne pod kątem obsługi zdalnej, mobilnej – na to firmy w tej chwili zwracają uwagę – wyjaśnia Osiadacz.

Coraz częściej firmy, chcąc skupić się na podstawowym biznesie, zlecają różne działania i procesy biznesowe na zewnątrz. Outsourcing usług biznesowych (w tym m.in. obsługa finansów, ewidencji kadr czy kalkulacji wynagrodzeń) jest dziś jednym z najszybciej rozwijających się segmentów gospodarki.

20 sierpnia ruszy nowy nabór wniosków o pomoc finansową dla młodych rolników w ramach Programu Rozwoju Obszarów Wiejskich. Do rozdysponowania jest 718 mln euro. Do młodych rolników trafią również niewykorzystane środki z poprzedniej perspektywy. Rolnicy czekają także na fundusze na modernizację gospodarstw i fundusze dla grup producenckich.

– Przez rolników najbardziej oczekiwane są dwa instrumenty pomocy finansowej z nowego PROW, mowa tu o „Modernizacji gospodarstw rolnych” i „Premii dla młodych rolników”. Już wiemy, że nowy nabór wniosków rozpocznie się 20 sierpnia. Składać je będą mogli rolnicy do 40 roku życia, którzy rozpoczynają swoją działalność – mówi agencji Newseria Biznes Wiktor Szmulewicz, prezes Krajowej Rady Izb Rolniczych.

Na pomoc dla młodych rolników w nowej perspektywie na lata 2014-2020 przeznaczono 718 mln euro. Dofinansowanie będzie przyznawane tylko tym osobom, które rozpoczęły już urządzanie i prowadzenie gospodarstwa. To nowość w programie. Ponadto wnioskodawca nie może mieć ukończonych 40 lat, powinien mieć odpowiednie wykształcenie, a prowadzone gospodarstwo musi być jego pierwszym.

Z premii na rozpoczęcie działalności skorzystało dotychczas 50 tys. gospodarstw, w nowej perspektywie szanse może mieć kolejnych 30 tys. osób.

– Dużo młodych ludzi chce zostać na wsi i wiąże swoją przyszłość właśnie z rolnictwem. Najtrudniejsze na wsi jest rozpoczęcie produkcji rolnej, wiemy przecież, jak drogie są maszyny i inwestycje – podkreśla prezes KRIR.

Polsce udało się wywalczyć w Brukseli, by niewykorzystane środki z poprzedniej perspektywy również zostały przeznaczone na premie dla młodych rolników. Komisja Europejska już zgodziła się na przesunięcie 54 mln euro – z kwoty tej skorzysta ok. 2,9 tys. osób.

Rolnik może otrzymać premię w wysokości 100 tys. zł, wypłacaną w dwóch ratach – 80 proc. kwoty uzyska po spełnieniu w ciągu dziewięciu miesięcy warunków, z których zastrzeżeniem została wydana decyzja, natomiast pozostałą część kwoty po realizacji biznesplanu. Ponadto po trzech latach od otrzymania pomocy gospodarstwo powinno zwiększyć wielkość ekonomiczną o ok. 10 proc. Jak podkreśla Szmulewicz, pomoc państwa, zwłaszcza na początku prowadzenia gospodarstwa, jest nie do przecenienia.

– Na wsiach nie ma środków na inwestycje, żeby się rozwijać. Młodzi ludzie chcą bardzo szybko osiągnąć pułap nowoczesnych gospodarstw, jest to trudne, jeśli nie mogą liczyć na pomoc ze strony rodziców lub przejmują nieco słabsze gospodarstwa. Takie inwestycje w młodych są niezwykle ważne, bo to gwarantuje nam dobrą przyszłość polskiego rolnictwa – przekonuje ekspert.

W Polsce w przeciwieństwie do innych państw UE w rolnictwie dużą grupę stanowią młodzi. U nas z 1,3 mln złożonych wniosków o dopłaty bezpośrednie jedną trzecią stanowią te od rolników, którzy nie przekroczyli 40 lat (w innych krajach UE to 7,5 proc.).

W najbliższym czasie powinny też ruszyć nabory do innych programów.

– Czekamy z niecierpliwością na otwarcie szerszych programów, dla małych gospodarstw, przetwórstwa, grup producenckich oraz na modernizację gospodarstw rolnych. W niektórych województwach ostatnie nabory na modernizację były w 2011 roku. Sądzę, że one we wrześniu też ruszą – wskazuje Wiktor Szmulewicz.

Nauka języków obcych może być znacznie skuteczniejsza, jeśli dostosuje się ją do własnej osobowości. Inaczej wiedzę przyswaja wzrokowiec, a inaczej kinestetyk – każdy typ osobowości potrzebuje odmiennych bodźców. Nowoczesne metody nauki wykorzystują te indywidualne predyspozycje uczniów. Stawiają także na sposoby jak najbardziej zbliżone do naturalnych.

Z badań CBOS wynika, że ponad połowa Polaków nie potrafi porozumieć się w żadnym obcym języku. Pozostała część posługuje się najczęściej angielskim lub rosyjskim. Według Komisji Europejskiej 80 proc. Polaków nie opanowało jednak angielskiego w stopniu biegłym. Zdaniem ekspertów może to wynikać z nieodpowiednich metod uczenia. W większości szkół i uczelni wciąż naucza się języków obcych w sposób tradycyjny, nieuwzględniający różnic, które dotyczą indywidualnych predyspozycji do przyswajania wiedzy. Tymczasem każdy człowiek uczy się w innym tempie i w inny sposób przyswaja przedstawiane mu treści.

– Przy tradycyjnej nauce języka jesteśmy przyzwyczajeni do tego, że efekt osiąga się za pomocą wkuwania: gramatyki, którą się idealizuje, i słówek. Tymczasem można się uczyć w inny sposób. W inny sposób uczyliśmy się własnego języka i nawet najbardziej niezdolne dziecko uczy się własnego języka w kilkanaście miesięcy – mówi agencji informacyjnej Newseria Krzysztof Litwiński, prezes Instytutu Colina Rose.

Nowoczesne metody zakładają uczenie się w sposób jak najbardziej zbliżony do naturalnego. Przede wszystkim angażują wszystkie zmysły i kanały percepcji jednocześnie. Nauka przychodzi z łatwością, mózg bowiem w naturalny sposób przyswaja informacje. Dokładnie w ten sam sposób, niemal intuicyjny, uczą się własnego języka dzieci.

– Wszyscy Polacy świetnie posługują się jednym z najtrudniejszych języków na świecie. Jak to możliwe? Nauczyli się tego w działaniu, reagując na bodźce, które są w otoczeniu. Dziecko biegnie przez pokój, uderzy się o stół, mamusia mówi: „Och, o stół się uderzyłeś”, babcia wchodzi i mówi: „Och, o stół się uderzył”, więc dziecko już wie, że to jest stół – mówi Krzysztof Litwiński.

W praktyce metody te sprowadzają się do pracy przez dwie do czterech godzin tygodniowo na specjalnej platformie interaktywnej. Do tego dochodzi godzinne spotkanie z trenerem językowym w małej, maksymalnie czteroosobowej grupie. Na spotkaniu tym uczestnicy kursu w aktywny sposób używają wiedzy zdobytej samodzielnie w ciągu tygodnia – zajęcia polegają głównie na grach i zabawach sytuacyjnych. Na platformie interaktywnej również nie znajdzie się tradycyjnych zadań językowych.

– Człowiek wciąga się w te zadania, ponieważ ostatnie, co mu przychodzi do głowy, to jest to, że uczy się języka. Uczymy się trochę przy okazji, to jest zresztą sformułowanie, którego często nasi klienci używają, żeby opisać naukę – mówi Krzysztof Litwiński.

Nowoczesne metody nauki języków opierają się głównie na teoriach systemów reprezentacyjnych WAK oraz inteligencji wielorakiej, której autorem jest Howard Gardner. Zgodnie z teorią WAK ludzie dzielą się na wzrokowców, słuchowców i kinestetyków. Każda z tych osobowości ma odmienne sposoby funkcjonowania oraz potrzeby w zakresie optymalnego środowiska uczenia się – działają na nie bowiem zupełnie inne bodźce. Teoria inteligencji wielorakiej natomiast wyróżnia aż siedem typów inteligencji: matematyczno-logiczną, interpersonalną, ruchową, muzyczną, wizualno-przestrzenną, intrapersonalną i językową. Howard Gardner uznał, że każdy człowiek reprezentuje inną ich kombinację.

Na 21. Międzynarodowy Zlot Miłośników Citroëna 2CV przybyło kilka tysięcy kolekcjonerów i fanów starej motoryzacji z całego świata, nawet z odległej Australii. To największa taka impreza w tym roku. Takie wydarzenia to świetna okazja do promocji miasta i Polski – podkreślają organizatorzy.

– To jest pierwszy tak wielki zlot Citroëna w Polsce. To największy zorganizowany zlot zabytkowych samochodów w Polsce. Nigdy wcześniej się taki nie odbył i myślę, że jeszcze długo się nie odbędzie. Jest to również jeden z największych zorganizowanych zlotów w Polsce. Dodatkowo w Toruniu, który słynie z imprez motoryzacyjnych. Mamy ponad 30-letnie tradycje w tym zakresie – przekonuje w rozmowie z agencją informacyjną Newseria Piotr Majewski z Automobilklubu Toruńskiego.

Cykliczna impreza, organizowana co dwa lata, po raz pierwszy zawitała do Polski. 21. edycja ściągnęła do Torunia ponad 2,5 tysiąca właścicieli zabytkowych aut i ponad 5 tys. fanów z całego świata.

– Dziś rozmawiałem z panią z Australii, która jechała pięć miesięcy przez całą Azję, żeby się tu znaleźć. Podziwiam, bo ja przyjechałem tylko z Poznania – opowiada Janusz Owczarkowski, właściciel citroëna 2CV. – To pokazuje, że takim samochodem można pojechać wszędzie. Za dwa lata wybieramy się na zlot do Portugalii.

Czesław Nosewicz, dyrektor 21. Międzynarodowego Zlotu Miłośników Citroëna 2CV, jest przekonany, że organizacja takich imprez przekłada się bezpośrednio na rozwój turystyki.

– Takie wydarzenia trzeba traktować tak, jak organizację olimpiady czy mistrzostw świata w piłce nożnej. Wiele osób jest nimi zainteresowanych, sprawdzają, gdzie znajdują się miasta organizatorzy – twierdzi Czesław Nosewicz. – Kiedyś na zlecenie urzędu miasta opracowano strategię promocji, w której znalazło się stwierdzenie, że najlepszym rozwiązaniem jest ubieganie się o wielkie międzynarodowe imprezy o charakterze sportowym, kulturalnym. I tak od kilkunastu lat działamy. Organizację tej imprezy powierzono nam już w 2011 roku i od tego czasu trwa promocja. W branży było to uznane za Wydarzenie Roku 2015 – dodaje.

Jak podkreśla, każda kolejna duża impreza w dorobku danego miasta zwiększa jego szanse na organizację innych, podobnych wydarzeń.

– Polska była parokrotnie organizatorem Międzynarodowego Zlotu Policji Motorowej. To procentuje, bo starając się o inne imprezy, trzeba określić, jakie się ma doświadczenie. Po drugie, osoby, które są we władzach międzynarodowych organizacji czy federacji, często się znają, wymieniają opinie, radzą się w sprawie miejsc. Przy tych imprezach wyrobiliśmy sobie dobrą markę. Liczę, że po tym zlocie opinia o nas będzie jeszcze lepsza. Mamy już kolejne plany do 2020 roku, bo w tej perspektywie trzeba planować, by inne duże imprezy ściągać do Torunia – mówi Czesław Nosewicz.

Według niego osoby, które zawitają do Torunia na zlot, później wrócą z rodzinami i przyjaciółmi zwiedzić miasto, mogą także odwiedzić inne regiony kraju. Będą także polecać to miejsce znajomym.

– Niewiele osób w Holandii dobrze zna Polskę. Raczej tylko ze słyszenia, ale to nie wystarcza. Lepiej doświadczyć tego na własnej skórze. Ludzie są mili, jedzenie smaczne, a do tego wszystko jest tanie. Po powrocie powiem znajomym, że warto jechać do Polski – przekonuje Rob, który na zlot przyjechał z Holandii.

– Pierwszy raz jestem w Polsce. To piękny kraj, a Toruń jest uroczy – mówi Jane, turystka z Wielkiej Brytanii. – Podoba mi się architektura, ludzie, jedzenie i te piękne auta. Z pewnością tu wrócę.

Czterodniowa impreza, która trwała do 2 sierpnia, to 21. edycja międzynrodowego zlotu popularnych kaczek. Organizowana od 1975 roku jest największym światowym spotkaniem właścicieli i miłośników modelu 2CV, który w ciągu 42 lat produkcji został sprzedany w ponad pięciu milionach egzemplarzy.

W rozważaniach o przyszłości sektora finansowego często przywoływany jest przykład branży dystrybucji muzyki. Najpierw nieodwracalnie zmieniły ją cyfrowe nośniki dźwięku, a później nowe modele dystrybucji – iTunes, a teraz streaming. Symbolicznym początkiem końca status quo był start usługi Napster, pozwalającej wymieniać pliki. „Branża ubezpieczeń komunikacyjnych ma swój moment Napstera” twierdzą specjaliści przywoływani przez Bloomberga.

Rynek ubezpieczeń komunikacyjnych to gigantyczny biznes. W samych Stanach Zjednoczonych towarzystwa zbierają rocznie składki warte 195 mld dolarów. Pozornie ubezpieczyciele prowadzą „business as usual”, ale na horyzoncie widać już strategiczne zagrożenia. Ich pierwszym źródłem są coraz bardziej zaawansowane systemy bezpieczeństwa montowane w samochodach. Auta potrafią dziś samodzielnie zahamować, gdy wykryją przed sobą przeszkodę albo bez ingerencji kierowcy wykonywać proste manewry parkingowe.

Spada liczba kolizji i stłuczek, co oznacza, że ostatecznie skurczą się także przychody ubezpieczycieli. Highway Loss Data Institute przeanalizował dane dotyczące wpływu systemów zamontowanych w nowej Hondzie Accord na odszkodowania wypłacane przez towarzystwa. Agencja po raz pierwszy mogła na prześledzić większą porcję danych. Wcześniej zaawansowane rozwiązania montowano przede wszystkim w droższych i mniej popularnych modelach.

Okazało się, że ostrzeżenie o zmianie pasa ruchu i możliwości kolizji przynosi wyraźne korzyści – wartość zgłoszonych szkód wyrządzonych innym pojazdom spadła o 14 proc., roszczenia dotyczące obrażeń odniesionych przez pasażerów o 27 proc, a przez innych użytkowników dróg – o 40 proc.

Czarne skrzynki i autonomiczne auta

Drugim niekorzystnym w długim okresie zjawiskiem może być rozpowszechnienie się ubezpieczeń pay-as-you-drive. Dzięki nowym technologiom, śledzącym ubezpieczany pojazd, klienci mogą rozliczać się z ubezpieczycielem za faktyczne wykorzystanie pojazdu. Ceną, z punktu widzenia ubezpieczonego, jest rezygnacja z pewnej części prywatności, a korzyścią – niższe składki. Dla kierowców, którzy tylko okazjonalnie korzystają z samochodu to zdecydowanie atrakcyjny kompromis. Z rynku jednak znikać będą w ten sposób klienci, którzy do tej pory byli „nadubezpieczeni” i szczególnie rentowni.

Przed nami także kolejna fala rewolucji w komunikacji – samochody autonomiczne. Testowane przez Google pojazdy przejechały 1,9 mln mil w ciągu ostatnich sześciu lat i brały udział w zaledwie 14 zdarzeniach drogowych. W żadnym z odnotowanych przypadków wina nie leżała po stronie softwareowego kierowcy. Z reguły stłuczkę powodowały inne pojazdy, najczęściej najeżdżając na tył auta Google.

W ciągu kolejnych 15 lat, gdy autonomiczne samochody trafią na drogi, składki opłacane przez kierowców mogą spaść aż o 60 proc., twierdzi analityk Celent przywoływany przez „Bloomberg Business”. W najgorszym dla ubezpieczycieli scenariuszu, takiemu rozwojowi sytuacji może towarzyszyć zmniejszenie się liczby pojazdów na drogach (np. w wyniku rozpowszechnienia się carsharingu czy usług typu Uber). Rynek, już dziś charakteryzujący się ostrą konkurencją, zacznie się kurczyć.

Ubezpieczyciele muszą myśleć o tym, jak załatać nieuchronną dziurę w przychodach. Jedną z możliwości są „ubezpieczenia IT” dla samochodów. Błędy oprogramowania, a nawet, jak pokazała ostatnia wpadka koncernu Fiat, działania hakerów, to nowy rodzaj ryzyk, do tej pory nieznany w branży komunikacyjnej. Problem dotyczy bezpośrednio kierowców, ale finansowa odpowiedzialność za ewentualne zdarzenia będzie ostatecznie spoczywać na producentach. Może zatem okazać się, że w przyszłości wyspecjalizowane towarzystwa zmuszone zostaną do walki na kolejnej arenie – o wielkie koncerny motoryzacyjne.

W stosunkach między przedsiębiorcami konflikty są nieuniknione. Te poważniejsze często mają swój finał w sądzie, jednak nie dla wszystkich dochodzenie swoich praw w ten sposób jest korzystne. Proces sądowy to długa i kosztowna procedura, a w obrocie gospodarczym ważne jest nie tylko szybkie rozwiązanie sporu, ale także w miarę możliwości zachowanie dobrych stosunków między stronami konfliktu. W takiej sytuacji sprawdzają się alternatywne sposoby rozwiązywania antagonizmów, takie jak mediacja lub arbitraż.

Mediacja, czyli dyskusja i konsensus