W ostatnich tygodniach zdecydowanie wzrósł optymizm odnośnie do perspektyw zawarcia przez Stany Zjednoczone umowy handlowej z Chinami.

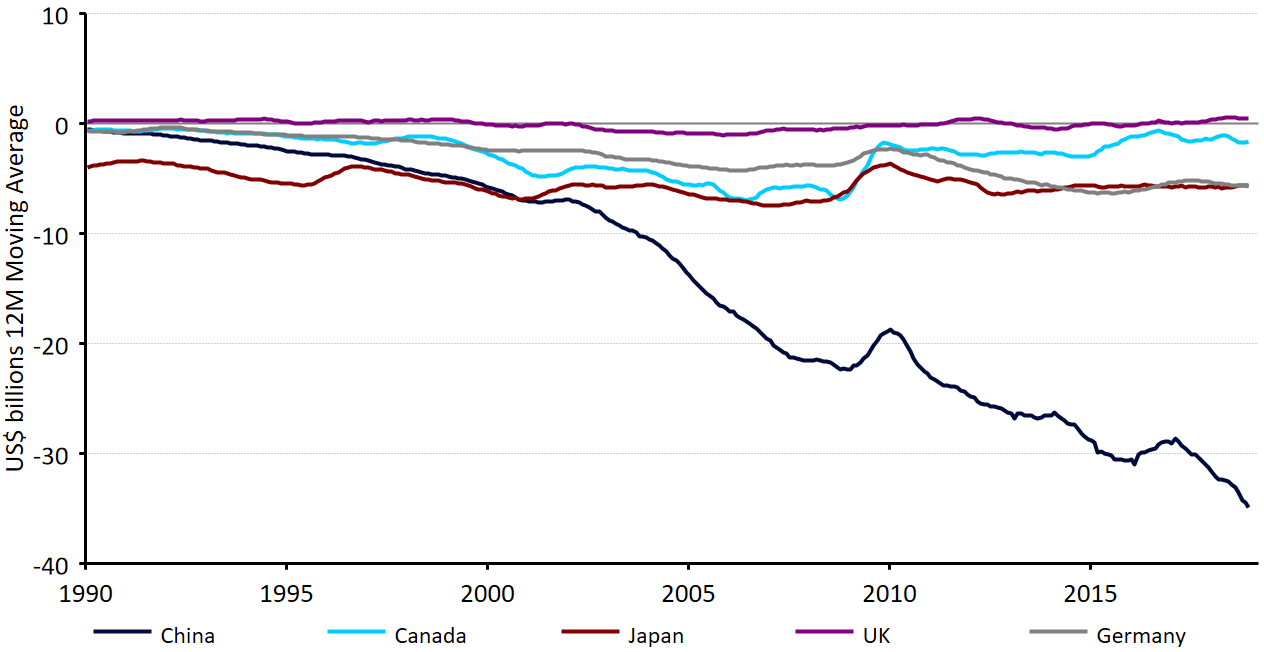

W ubiegłym roku prezydent USA ogłosił szereg różnych opłat celnych na dobra importowe pochodzące z Chin, m.in. 10-procentowe cło na ekwiwalent 200 mld USD chińskich dóbr. Za działaniem Trumpa stała m.in. chęć zmniejszenia narastającego deficytu handlowego Stanów Zjednoczonych. W 2018 roku deficyt handlu zagranicznego USA był najwyższy od niemal dekady – wyniósł on wówczas 621 mld USD. Jednym z ważniejszych czynników odpowiedzialnych za tę sytuację była właśnie nierównowaga w handlu z Chinami, które zaspokajają około 22% całego popytu importowego Stanów Zjednoczonych (czyli ok. 477 mld USD). W ciągu ostatnich dziesięcioleci to właśnie deficyt z Chinami rósł najszybciej w porównaniu z innymi partnerami handlowymi USA.

Bilans handlowy USA i wybranych krajów [średnia krocząca z 12 miesięcy] (1990-2019)

Źródło: Thomson Reuters Datastream Data: 14/03/2019

Wielokrotnie wyrażaliśmy wątpliwość co do tego, jakoby administracja Trumpa miała zamiar w istotnym stopniu próbować zaburzyć międzynarodowy handel zagraniczny. Uważamy, że protekcjonistyczna retoryka i działania Donalda Trumpa stanowią w dużej mierzę technikę negocjacyjną. Nasz pogląd o prognozowanej deeskalacji napięcia na tle handlu, wyrażony m.in. przed szefa departamentu ryzyka Ebury, Enrique Diaza-Alvareza na początku grudnia w Bloomberg Daybreak Asia, był wówczas dość kontrariański w relacji do opinii rynkowego konsensusu. Wypowiedzi kilku wyższych urzędników z obu stron negocjacji głoszone w ostatnich tygodniach wydają się jednak wspierać głoszoną przez nas opinię.

Główny negocjator ze strony Stanów Zjednoczonych, Robert Lighthizer, stwierdził, że rozmowy z Chinami wchodzą w „ostatnie tygodnie”, a całkiem niedawno pozytywnie na temat umowy wypowiadał się sam prezydent Trump. W ubiegłym tygodniu prezydent USA twierdził, że istnieją „spore szanse” na to, że umowa dojdzie do skutku. Z kolei w ostatni czwartek podczas wypowiedzi w telewizji Trump podtrzymał ten pogląd, twierdząc, że rozmowy z Chinami przebiegają „bardzo dobrze”.

Również Gary Cohen, były przewodniczący National Economic Council (Krajowej Komisji ds. Gospodarki), a także bliski współpracownik Donalda Trumpa, sugerował w ubiegłym tygodniu możliwość zawarcia umowy handlowej między krajami. Podczas wywiadu radiowego Cohen ostro skrytykował nałożenie ceł na Chiny ze względu na ich negatywny wpływ na gospodarkę Stanów Zjednoczonych. Były współpracownik prezydenta stwierdził również, że Trump potrzebuje osiągnąć jakiekolwiek wizerunkowe „zwycięstwo” – rozstrzygnięcie długotrwałego konfliktu z Chinami mogłoby realizować ten cel.

Następne spotkanie Donalda Trumpa z przewodniczącym ChRL, Xi Jinpingiem było planowane na marzec, aczkolwiek bardzo prawdopodobne, że zostanie ono przełożone. Reporterzy związani z różnymi mediami donoszą, że prezydenci spotkają się najpewniej dopiero pod koniec przyszłego miesiąca.

Główną kwestią sporną pozostaje uwzględnienie w treści umowy handlowej praw własności intelektualnej. Mimo to z obu stron negocjacji dochodzą do nas pozytywne sygnały. Wydaje się, że chęć osiągnięcia umowy jest tak duża, że strony najpewniej będą wolały zgodzić się na zawarcie umowy nawet niespełniającej ich wszystkich wymagań, niż odroczyć z takich powodów jej podpisanie. Pozostajemy przekonani, że w niedalekiej przyszłości Chiny i Stany Zjednoczone podpiszą bilateralną umowę handlową. Możliwe, że już podczas spotkania Trumpa z Xi Jinpingiem pod koniec kwietnia.

Zagrożenie eskalacją konfliktu handlowego ograniczyło skłonność do ryzyka, co niekorzystnie wpłynęło na zainteresowanie aktywami gospodarek wschodzących oraz – na pozór nieco paradoksalnie – doprowadziło do szerokiego umocnienia dolara amerykańskiego. Aprecjacja USD wynikała z wizerunku dolara amerykańskiego, jako waluty „bezpiecznej” (tzw. safe haven), jak i z tego, że wzrost gospodarki Stanów Zjednoczonych napędzany jest przede wszystkim przez popyt wewnętrzny.

Rozwiązanie konfliktu handlowego poskutkuje zniesieniem jednego z głównych czynników ryzyka, które oddziaływały na rynek walutowy przez znaczną część ubiegłego roku. Tym samym w przypadku podpisania umowy handlowej spodziewamy się umocnienia walut rynków wschodzących, zwłaszcza krajów eksponowanych na popyt z Chin.

Autor: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk