Przy niskiej podaży, aukcji obligacji MF towarzyszył relatywnie wysoki popyt. Spadki eurodolara ograniczyły skalę umocnienia złotego.

Rynek walutowy i stopy procentowej

Poranny, wtorkowy handel na rynku walutowym przyniósł mocniejszego złotego, po czym kurs EURPLN ustabilizował się w okolicach 4,21. Poprawa nastrojów względem walut EM związana jest z pojawieniem się informacjach, iż USA podejmą negocjacje z Chinami, co może spowodować, że Stany Zjednoczone nie nałożą dużych nowych ceł na chińskie produkty, co zmniejszyło awersję do ryzyka. W optymistycznym tonie wypowiadał się też Li Keqiang, premier Chin, który zapowiedział gotowość swojego kraju do ustępstw oraz wyraził determinację do uniknięcia wojny handlowej, poprzez dalsze negocjacje. Poprawa nastrojów inwestycyjnych pozwoliła parze EURPLN na zejście na nieco niższe poziomy.

Wtorkowe zmiany na rynku rodzimej waluty miały miejsce przy jednoczesnym nieudanym teście oporu na 1,2475 na EURUSD zaraz po otwarciu sesji europejskiej i następnie dochodzeniu notowań wspólnej waluty poniżej 1,24 USD.

We wtorek wsparciem dla dolara okazały się m.in. dane ze strefy euro wskazujące na pogorszenie koniunktury w krajach wspólnoty. Wskaźnik koniunktury gospodarczej (ESI) w strefie euro spadł w marcu o 1,6 pkt m/m i wyniósł 112,6 pkt br. Z kolei wskaźnik nastrojów biznesu (BCI) w tym okresie spadł o 0,14 pkt w ujęciu miesięcznym i wyniósł +1,34 pkt. Ponadto, po wypowiedzi członka Rady Prezesów EBC, że inflacja bazowa w strefie euro może pozostać niższa od oczekiwań mimo solidnego wzrostu gospodarczego, na rynku wzrosły obawy o przyszłoroczną podwyżkę stóp w strefie euro, co dodatkowo osłabiało wspólną walutę.

Pomimo wtorkowego spadku, euro nadal ma przestrzeń do wzrostów w kierunku szczytów z ubiegłego miesiąca przy ok. 1,2550 USD i w krótkim okresie rynek może chcieć przetestować tę techniczną barierę, po czym zacząć już wyraźniej kierować się w dół.

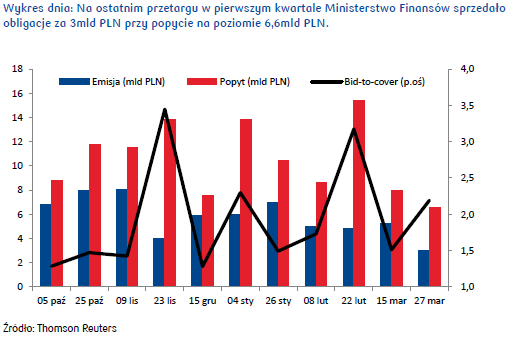

Na polskim rynku stopy procentowej wtorkowa sesja nie przyniosła wielkich zmian, a ruchy na polskiej krzywej dochodowości nie przekraczały 2pb. Głównym wydarzeniem na lokalnym rynku była aukcja obligacji, na której Ministerstwo Finansów sprzedało papiery za 3mld PLN przy popycie na poziomie 6,6mld PLN. Relatywnie wysoki stosunek wartości ofert do sprzedaży (bid-to-cover na poziomie 2,2) powstrzymywał pole do wzrostu rentowności, jednak nie prowadził również do ich zauważalnego spadku. Niższa podaż ze strony MF jest już w dużym stopniu wyceniona w notowaniach skarbowych papierów wartościowych i prowadziła do spadków o około 20-30pb na całej długości krzywej w trakcie pierwszego kwartału.

W najbliższych dniach istotne dla notowań instrumentów na rynku dłużnym będą publikacje wstępnych danych inflacyjnych za marzec. Konsensus rynkowy wskazuje, że publikowany w czwartek indeks HICP za marzec powinien pokazać wzrost do 1,6% r/r z 1,2% w lutym. W kontekście tego odczytu negatywnie nastrajają oczekiwania inflacyjne konsumentów (wg. badania Komisji Europejskiej) na najbliższe 12-miesięcy, które spadły w Niemczech do 14,4pkt marcu z 18,3 (indeks dla Polski obniżył się do 9pkt z 15,5 w analogicznym okresie). Pierwsze dane inflacyjne za marzec w strefie euro opublikowała Hiszpania, gdzie indeks HICP wzrósł o 1,3% r/r, poniżej oczekiwanych 1,5% (1,2% r/r w styczniu). Potencjalne negatywne zaskoczenie w danych inflacyjnych mogłoby ograniczać pole do wzrostu rentowności obligacji w Europie i prowadzić do ich stabilizacji. Presję na silny wzrost rentowności będzie również hamować spadek krzywej dochodowości w USA, która w sektorze 10-letnim znalazła się poniżej 2,80%.

Autorzy / Źródło : Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski