Luzowanie polityki pieniężnej na świecie zwiększy zainteresowanie inwestorów obligacjami na rynkach wschodzących. Dane z rynku pracy w USA wsparły dolara względem euro i złotego. Kurs EUR/USD spadł do 1,12 co pchnęło EUR/PLN w górę, w okolice 4,255.

Do piątku notowania złotego niewiele się zmieniały. Po tym jak spory ruch na kursie EUR/PLN widać było w ub. poniedziałek (po zakończeniu szczyt G20, kiedy na rynek dotarły informacje o wznowieniu rozmów USA-Chiny), kolejne dni cechowała względna konsolidacja. EUR/PLN stabilizował się w okolicach 4,24 i dopiero po piątkowych danych z rynku pracy w USA wg NFP wyrwał się z letargu przełamując opór na 4,25. Generalnie w ub. tygodniu widać było, że z dnia na dzień entuzjazm po G20 słabnie, gdyż w sumie rynki nie dostały nic ponad to, co zakładały. „Rozejm handlowy” nie rozstrzyga losów sporu, w ostatnich dniach strona chińska powtórzyła, że warunkiem kontynuacji dalszych negocjacji handlowych jest zniesienie przez USA naniesionych ceł na towary importowane z Chin. Obawy o globalny wzrost gospodarczy nadal są więc wysokie, co nie wspiera popyty na ryzykowane aktywa, w tym na złotego.

Choć publikacji danych makro w ostatnich dniach nie brakowało, nie były one w stanie wyrwać rynku ze stabilizacji. Większość z nich dobrze wpisywała się w gołębie retoryki EBC (sprzedaż detaliczna w EZ, zamówienia w przemyśle Niemiec) oraz Fed (wskaźniki ISM dla przemysłu i usług, ADP, zamówienia w przemyśle). To pokazuje, że nadal ryzyka przeważają po negatywnej stronie, a dane wskazują, że gospodarki odczuwają skutki globalnego spowolnienia oraz obawy o przyszłe relacje handlowe USA z Chinami, Meksykiem, Kanadą oraz strefą euro.

Rynki z niecierpliwością wyczekiwały piątkowej publikacji rządowych danych z rynku pracy, jednych z najważniejszych (obok inflacji PCE) dla decyzji FOMC. Po fatalnym maju, kiedy powstało tylko 75 tys. nowych miejsc pracy w sektorach poza rolnictwem (o 100 tys. mniej niż szacowano), teraz konsensu zakładał przyrost o 160 tys. Jak się okazało, czerwcowy NFP przyniósł niespodziankę wskazując na aż 224 tys. nowych etatów, do 72 tys. zrewidowano jednak dane za maj. Jednocześnie wzrosła stopa bezrobocia (do 3,7%) i spadła godzinowa stawka płac (do 0,2% m/m). Dane, choć mieszane, pomogły dolarowi, są bowiem na tyle solidne, że nie wspierają silnego cięcia stóp podczas lipcowego posiedzenia Fed. Bezpośrednią reakcją rynku na dane był spadek EUR/USD do 1,12 i wzrost EUR/PLN do 4,255.

W kraju w ub. tygodniu decyzyjne posiedzenie odbyła RPP. Brak istotnych przesłanek do szybkiej zmiany kierunku polityki NBP sprawia, że już od dłuższego czasu złoty w niewielkim stopniu reaguje na komentarze członków Rady, głównie pozostając pod wpływem zmian nastrojów na rynku globalnym. Tak było też i w ubiegłym tygodniu, kiedy prezes Glapiński powtórzył, że stopy NBP pozostaną najprawdopodobniej stabilne do końca 2021 r.

W tym tygodniu, brak lokalnych danych wspierać powinien stabilne notowania EUR/PLN w okolicach 4,25. Rynek zwracać będzie uwagę na wydźwięk minutes Fed i odczyt CPI z USA. Fed szykuje się do obniżenia stóp w tym roku, stąd rynki będą obserwować, jak silnie członkowie FOMC są zdecydowani działać w krótkim okresie. Ostatnie komentarze przedstawicieli Fed sugerują, że większość z nich będzie głosować za jedną lub maksymalnie dwoma obniżkami stóp w tym roku, w zależności od dalszego zachowania się ścieżki inflacji. Z tej perspektywy ważny będzie odczyt CPI w USA. Przewidujemy, że inflacja spadnie jeszcze bardziej, co może podsycić oczekiwania na obniżki stóp Fed już w lipcu.

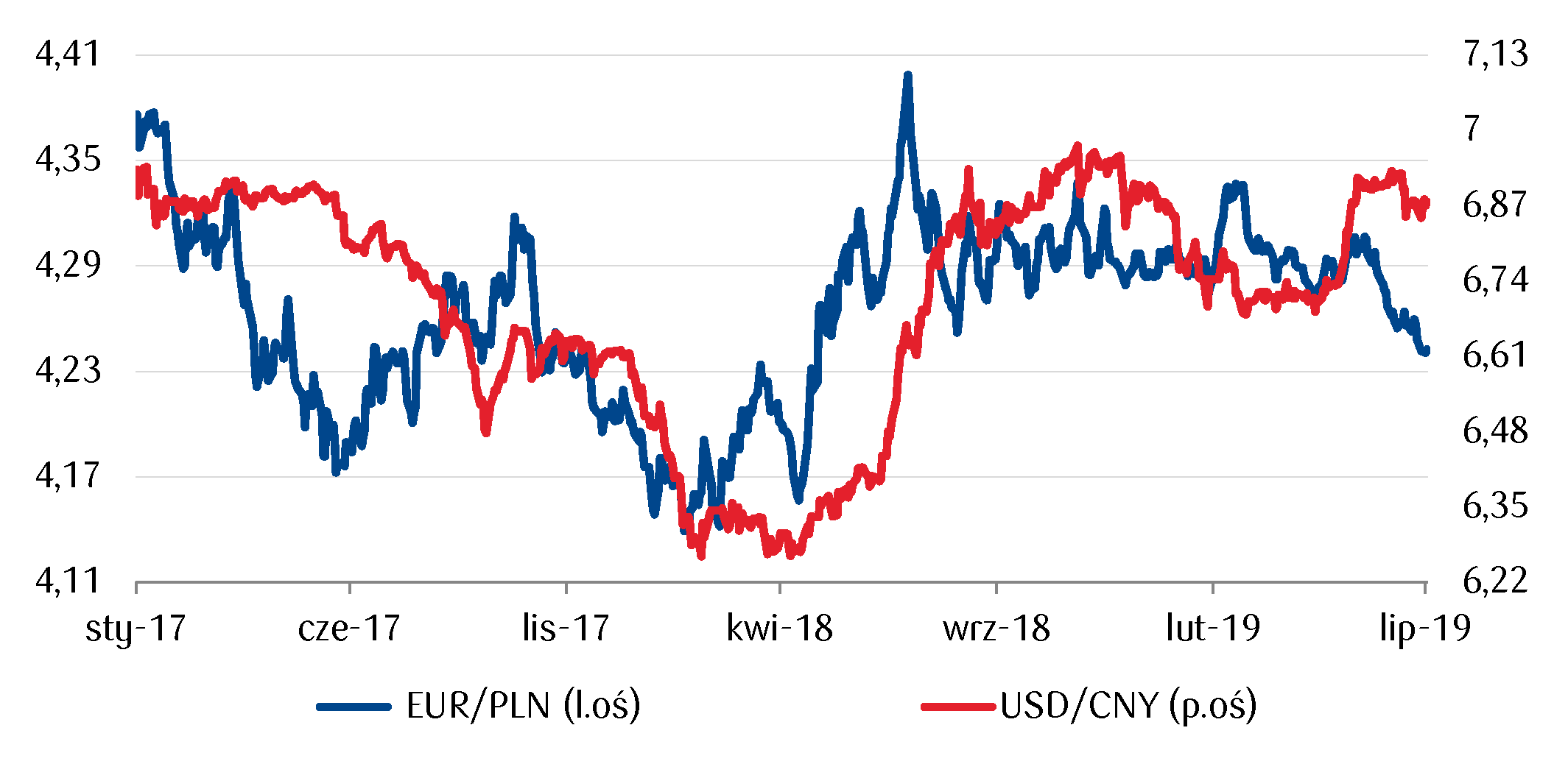

Wykres dnia: „Rozejm handlowy” na linii USA-Chiny choć nadal nie rozstrzyga dalszych losów sporu, ale powinien sprzyjać stabilizowaniu się kursu USD/CNY (choć na podwyższonych poziomach), przynajmniej do czasu jego zakończenia, co z kolei w perspektywie III kwartału może sprzyjać przynajmniej odgraniczaniu wzrostu kursu EUR/PLN.

Autor / Źródło: Joanna Bachert / PKO Bank Polski