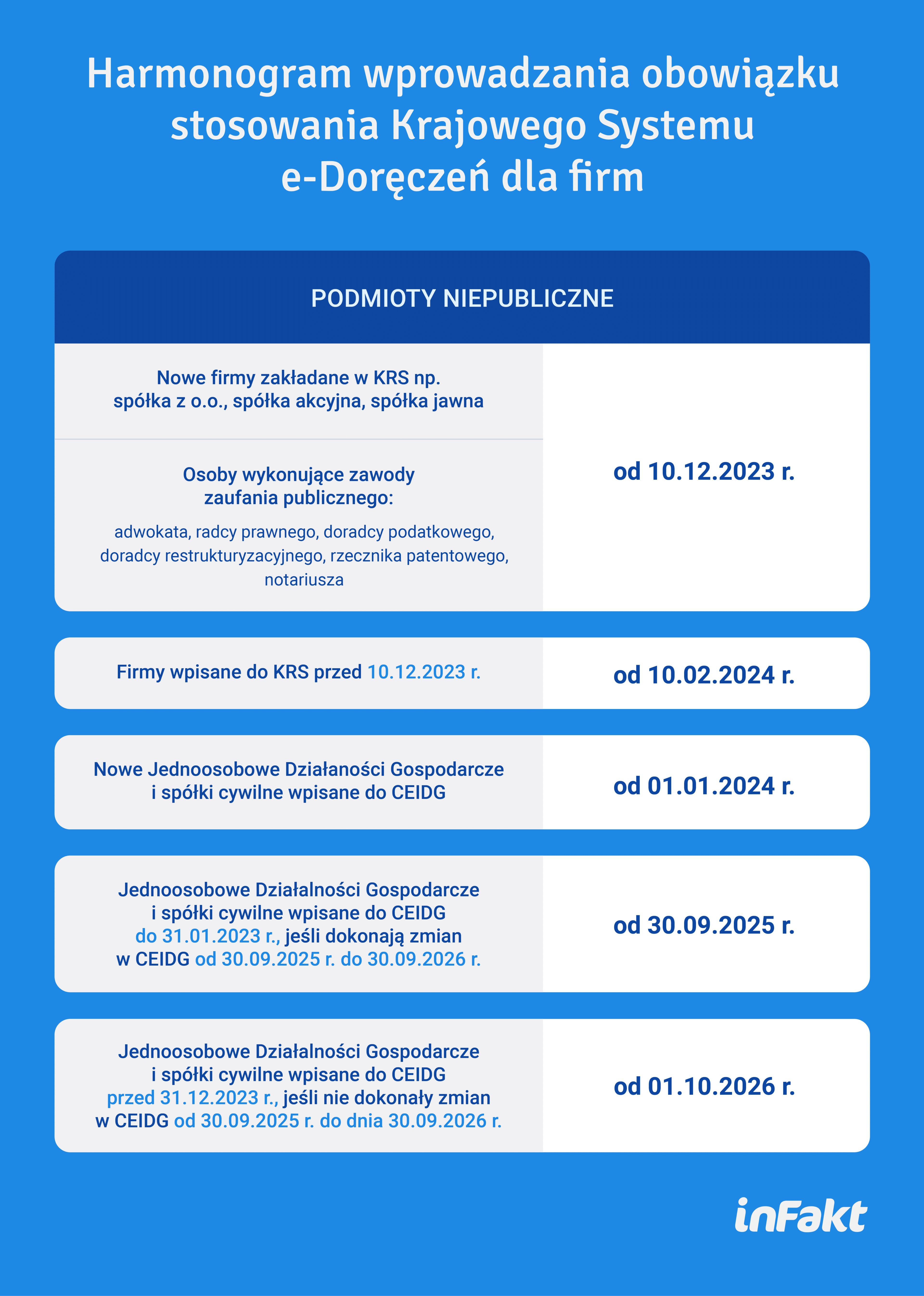

Przedsiębiorcy będą wkrótce zobowiązani podać adres e-mail do e-Doręczeń. Obowiązek obejmie osoby, które zdecydują się na rozpoczęcie działalności gospodarczej i zarejestrują ją w Krajowym Rejestrze Sądowym (KRS) od 10.12.2023 r. Tych, którzy założą działalność w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG), zapis ten obejmie od 01.01.2024 r. W związku z tym osoby, które planują otwarcie działalności, czy to w KRS czy CEIDG będą zobowiązane do posiadania adresu do e-Doręczeń.

Zgodnie z komunikatem Ministerstwa Rozwoju i Technologii, e-Doręczenia to usługa dla przedsiębiorców, która umożliwia im przesyłanie, odbieranie oraz przechowywanie korespondencji online. W odróżnieniu od standardowej poczty elektronicznej jest to tzw. usługa zaufana. Zapewnia ona bezpieczeństwo oraz pewność co do skutków prawnych. Komunikat wysłany z adresu przypisanego do usługi e-Doręczeń posiada takie same konsekwencje prawne, jak list polecony z potwierdzeniem odbioru.

Każdy e-mail do e-Doręczeń będzie aktywowany, a następnie wpisany do bazy adresów elektronicznych. Gdy to nastąpi, stanie się on główną drogą komunikacji pomiędzy przedsiębiorcą a urzędem. Dzięki bezpieczeństwu, jakie gwarantuje, wszelka korespondencja urzędowa będzie przesyłana wyłącznie elektronicznie. Dodatkowo tą drogą będą mogli również wymieniać korespondencję podmioty prywatne. Z założenia e-Doręczenia mają wyeliminować korespondencję papierową, przynajmniej na linii urząd – przedsiębiorca.

Nowe firmy już z e-Doręczeniami od 10.12.2023 r. lub 01.01.2024 r.

Od 10.12.2023 r. nowe firmy zakładane w Krajowym Rejestrze Sądowym (KRS), w tym spółki z o.o., będą zobowiązane do posiadania adresu do e-Doręczeń. Jednoosobowe działalności gospodarcze i spółki cywilne będą musiały spełnić ten obowiązek od 01.01.2024 r., co oznacza, że każdy nowy przedsiębiorca od tego momentu będzie musiał posługiwać się adresem do e-Doręczeń.

Przedsiębiorcy wpisani do KRS i do CEIDG

Firmy zarejestrowane przed 10 grudnia w KRS będą miały czas do 10.03.2024 r. na uzyskanie adresu do e-Doręczeń, natomiast przedsiębiorcy wpisani do CEIDG będą musieli dopełnić tego obowiązku do 01.10.2026 r. Pomiędzy 30.09.2025 r. a 01.10.2026 r. przedsiębiorcy dokonujący zmian we wpisach w CEIDG również będą zobowiązani podać swój adres do e-Doręczeń. W konsekwencji od 01.10.2026 r. usługa ta ma stać się powszechna i być używana przez wszystkich prowadzących działalność gospodarczą.

Sankcje za brak adresu do e-Doręczeń

Przepisy obecnie nie przewidują żadnych sankcji za brak adresu do e-Doręczeń. Przedsiębiorca, który nie będzie posiadał takiego adresu, a zostanie mu nadana korespondencja elektroniczna, otrzyma ją w formie papierowej przez operatora pocztowego. Takie hybrydowe korespondowanie może być utrudnieniem dla przedsiębiorców, gdyż np. dostarczony wydrukowany dokument może nie być uznawany przez inne podmioty. Poza tym e-Doręczenia przyspieszą komunikację, a więc w mojej ocenie warto, jeśli jest to już ustawowy obowiązek, posiadać skrzynkę elektroniczną – mówi Piotr Juszczyk, Główny Doradca Podatkowy inFakt

Kolejny etap cyfryzacji

e-Doręczenia to kolejny krok w stronę automatyzacji komunikacji przedsiębiorców z urzędami. W lipcu 2022 r. uruchomiona została usługa e-Urzędu Skarbowego, gdzie podatnicy mogą elektronicznie załatwić wiele spraw. Według planów od 01.10.2024 r. działalność gospodarczą w CEIDG założyć będzie można wyłącznie drogą elektroniczną.

Nowością będzie także start Krajowego Systemu e-Faktur 01.07.2024 r., który wprowadzi faktury elektroniczne. Od 01.01.2026 r. podatnicy będą zobowiązani przesyłać do Urzędu Skarbowego Jednolity Plik Kontrolny dla podatku dochodowego. Wprowadzenie usługi e-Doręczeń sprawia, że od 01.01.2024 r. nowe firmy z CEIDG muszą mieć dostęp do internetu, a od połowy 2024 roku ten wymóg obejmie każde przedsiębiorstwo dzięki Krajowemu Systemowi e-Faktur.

Osiągnięcia te podkreślają dynamiczny rozwój cyfrowy i ciągłe usprawnienia w procesach biznesowych, umożliwiając przedsiębiorcom efektywniejsze i bardziej zautomatyzowane korzystanie z usług administracyjnych.

Autor: Piotr Juszczyk, Główny Doradca Podatkowy inFakt