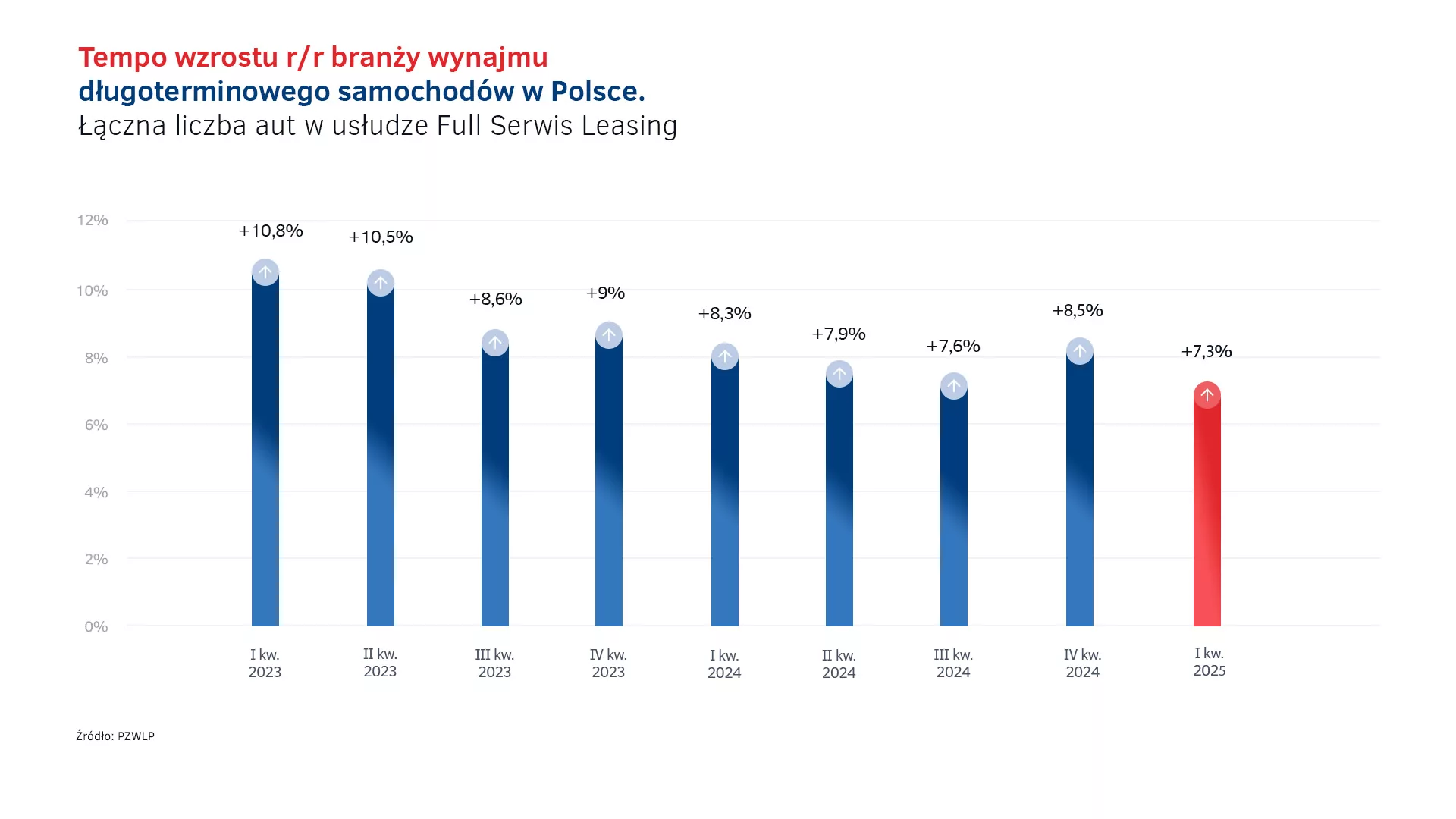

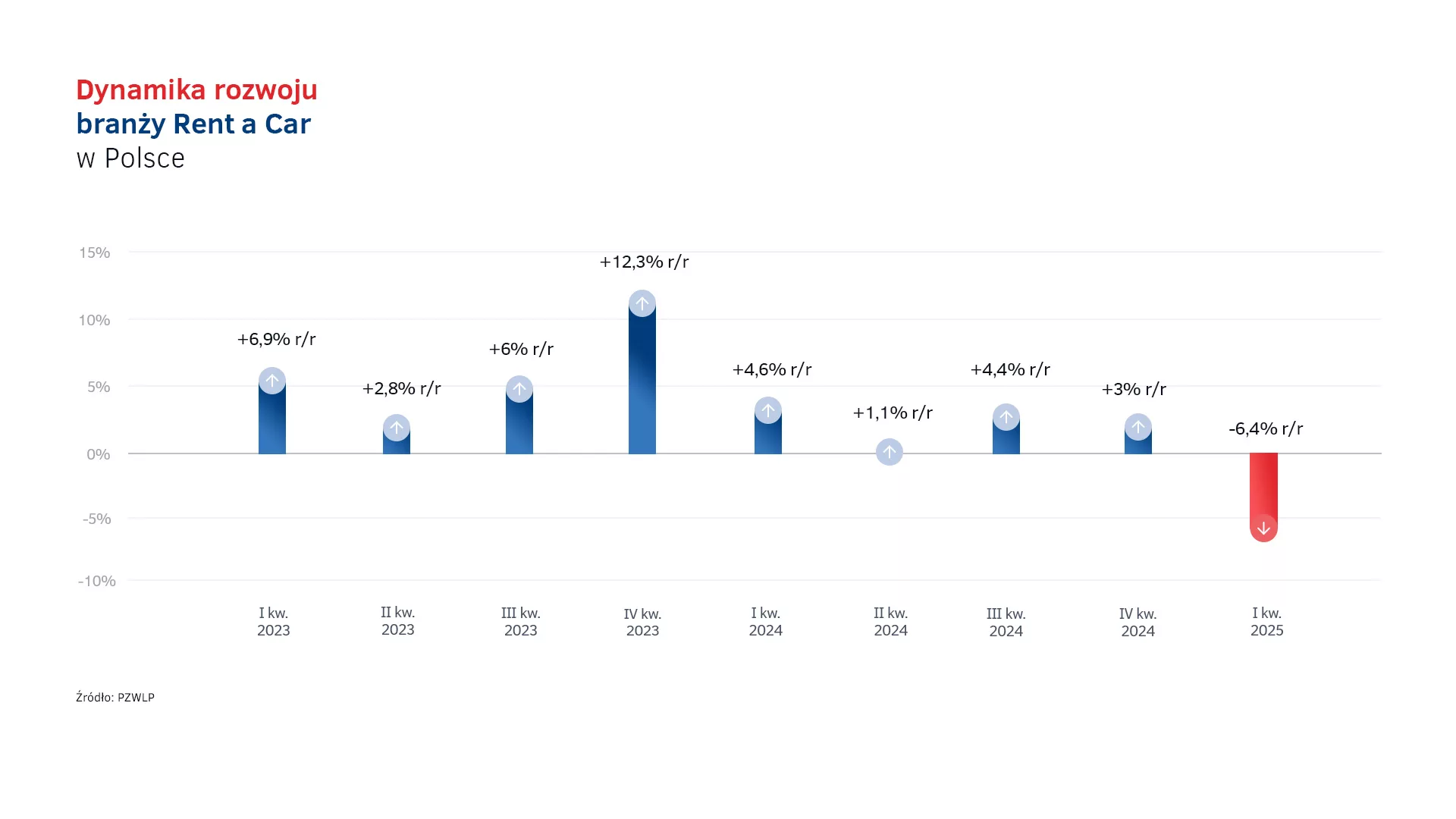

Po dobrych wynikach sprzedaży nowych samochodów w ubiegłym roku, dorównujących rezultatom osiąganym przed pandemią, w pierwszym kwartale 2025 roku polski rynek motoryzacyjny kontynuuje dobrą passę. W pierwszych trzech miesiącach bieżącego roku z salonów wyjechało o 2,5% więcej nowych aut osobowych niż w analogicznym czasie rok wcześniej. Wzrost sprzedaży został jednak wygenerowany głównie przez klientów indywidualnych, firmy i przedsiębiorcy nabyli bowiem mniej samochodów niż przed rokiem. Zgodnie z danymi opublikowanymi przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), rynek wynajmu długoterminowego aut w Polsce odnotował w pierwszym kwartale wzrost łącznej floty na poziomie 7,3% r/r. Z kolei, branża Rent a Car (wypożyczalnie samochodów), zanotowała według danych PZWLP spadek wynoszący 6,4%.

Pierwszy kwartał 2025 roku potwierdza, że polski rynek motoryzacyjny, pomimo wielu zawirowań i problemów, mających źródło w globalnych procesach i zjawiskach m.in. związanych ograniczaniem emisji dwutlenku węgla, cłami, ofensywą azjatyckich marek, kontynuuje dobrą passę. W zeszłym roku, po raz pierwszy od wielu lat, sprzedaż całkowita nowych samochodów w naszym kraju osiągnęła poziom notowany przed pandemią. Jak się okazuje, w pierwszych trzech miesiącach roku sprzedaż nowych aut w Polsce nadal – choć już w niewielkim tempie (2,5% r/r) – rosła.

Podobnie, jak w całym poprzednim roku, tak i w pierwszym kwartale 2025 r., wzrost ten został wygenerowany przez klientów indywidualnych, którzy nabyli aż o 10,9% nowych samochodów więcej niż w analogicznym czasie rok wcześniej. Gdyby nie duży popyt wśród klientów indywidualnych, polski rynek motoryzacyjny przestałby już rosnąć. Firmy i przedsiębiorcy, odpowiadający wciąż za ponad 2/3 łącznej sprzedaży, nabyli bowiem o 1,6% aut mniej niż przed rokiem. Łącznie w pierwszym kwartale 2025 r. z polskich salonów wyjechało 142 tys. nowych samochodów osobowych, z czego 49,7 tys. nabyły osoby prywatne, a 92,4 tys. firmy.

Firmy nabyły mniej nowych aut, dobre wyniki rynku motoryzacyjnego napędzają osoby prywatne

W pierwszym kwartale bieżącego roku firmy i przedsiębiorcy nabyli łącznie 92,4 tys. nowych samochodów osobowych, o 1,6% mniej niż w tym samym czasie rok temu. Dynamika sprzedaży w tym zakresie różniła się w zależności od rodzaju finansowania pojazdów.

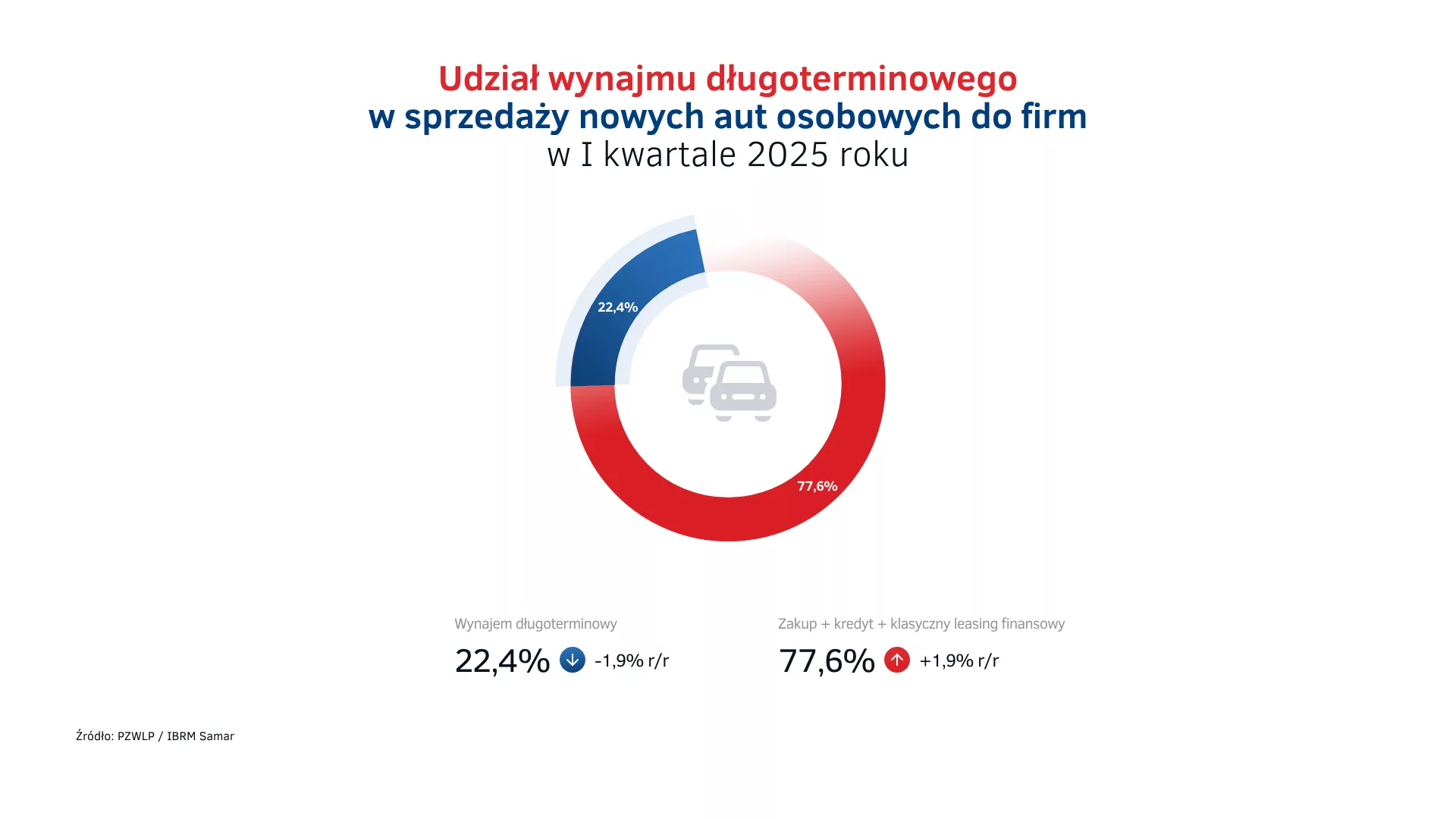

W przypadku kredytu, klasycznego leasingu i zakupu ze środków własnych liczonych razem, wolumen sprzedaży osiągnął poziom niższy o 3,7% niż przed rokiem. Jeżeli zaś chodzi o wynajem długoterminowy, to zgodnie z danymi PZWLP na podstawie danych gromadzonych od firm członkowskich skupionych w organizacji, w pierwszym kwartale 2025 r. branża nabyła o 6,7% więcej nowych samochodów osobowych aniżeli w analogicznym czasie rok wcześniej.

Zgodnie z danymi PZWLP, branża wynajmu długoterminowego nabyła w pierwszym kwartale łącznie 20,7 tys. nowych aut osobowych, co stanowi udział w całkowitej sprzedaży samochodów do firm w Polsce na poziomie 22,4%. W wynajmie długoterminowym znalazło się w związku z tym więcej niż co piąte nowe auto nabywane przez firmy i przedsiębiorców w Polsce w pierwszym kwartale 2025 r.

Stabilne, umiarkowanie szybkie tempo wzrostu rynku wynajmu długoterminowego w Polsce

Biorąc pod uwagę najważniejszy wskaźnik mierzący tempo rozwoju branży, a więc łączną liczbę sfinansowanych i oddanych do użytkowania samochodów w ramach usługi wynajmu długoterminowego, zgodnie z danymi PZWLP poziom aktywnej floty urósł w pierwszym kwartale 2025 roku o 7,3% r/r.

Rynek wynajmu długoterminowego aut w Polsce przyzwyczaił nas do stabilnych wzrostów kwartał do kwartału mierzonych finansowaną i aktywną flotą pojazdów wynajętych przez branżę swoim klientom. Pierwszy kwartał 2025 r. potwierdza ten stabilny trend, branża zakupiła i zarejestrowała o 6,7% więcej nowych aut porównując do poprzedniego roku, a aktywna flota samochodów wynajętych przez branżę w analogicznym okresie wzrosła o 7,3% rok do roku – mówi Robert Antczak, Prezes Zarządu PZWLP. – Wynajem jako sposób pozyskania auta do floty firmowej ma już w Polsce stałe miejsce w segmencie klientów korporacyjnych, ale też coraz bardziej zyskuje w segmencie średnich i małych firm, w tym wśród jednoosobowych działalności gospodarczych, zdobywa także zwolenników wśród klientów indywidualnych.

Patrząc na wysoką dostępność nowych aut, regularność dostaw oraz atrakcyjne warunki zakupu, można stwierdzić, że strona podażowa rynku wróciła już do normalności, którą znaliśmy przed okresem pandemii Covid-19. Stabilnie rośnie również popyt na usługi branży wynajmu długoterminowego aut, pojawiają się nowi klienci, a czynniki wpływające na wysokość ofertowanych miesięcznych rat wynajmu stają się coraz bardziej przewidywalne, na co mają wpływ m.in. ostatnie obniżki referencyjnych stóp procentowych oraz ustabilizowany poziom inflacji. Szczególnie ma to znaczenie w odniesieniu do aut spalinowych i wszelkiego rodzaju napędów hybrydowych. Natomiast, największym wyzwaniem dla branży i największą niewiadomą pozostaje tempo elektryfikacji flot w wynajmie długoterminowym ze względu na likwidację programu Mój Elektryk i jego nową odsłonę NaszEauto nie obejmującą flot firmowych, jak również wciąż raczkujący jeszcze rynek wtórny dla używanych samochodów elektrycznych.

W liczącej ponad 275 tys. łącznej flocie aut w wynajmie długoterminowym, należącej do firm skupionych w PZWLP, wśród najpopularniejszych samochodów na koniec pierwszego kwartału 2025 roku znalazły się Skoda Octavia, Toyota Corolla oraz Kia Ceed.

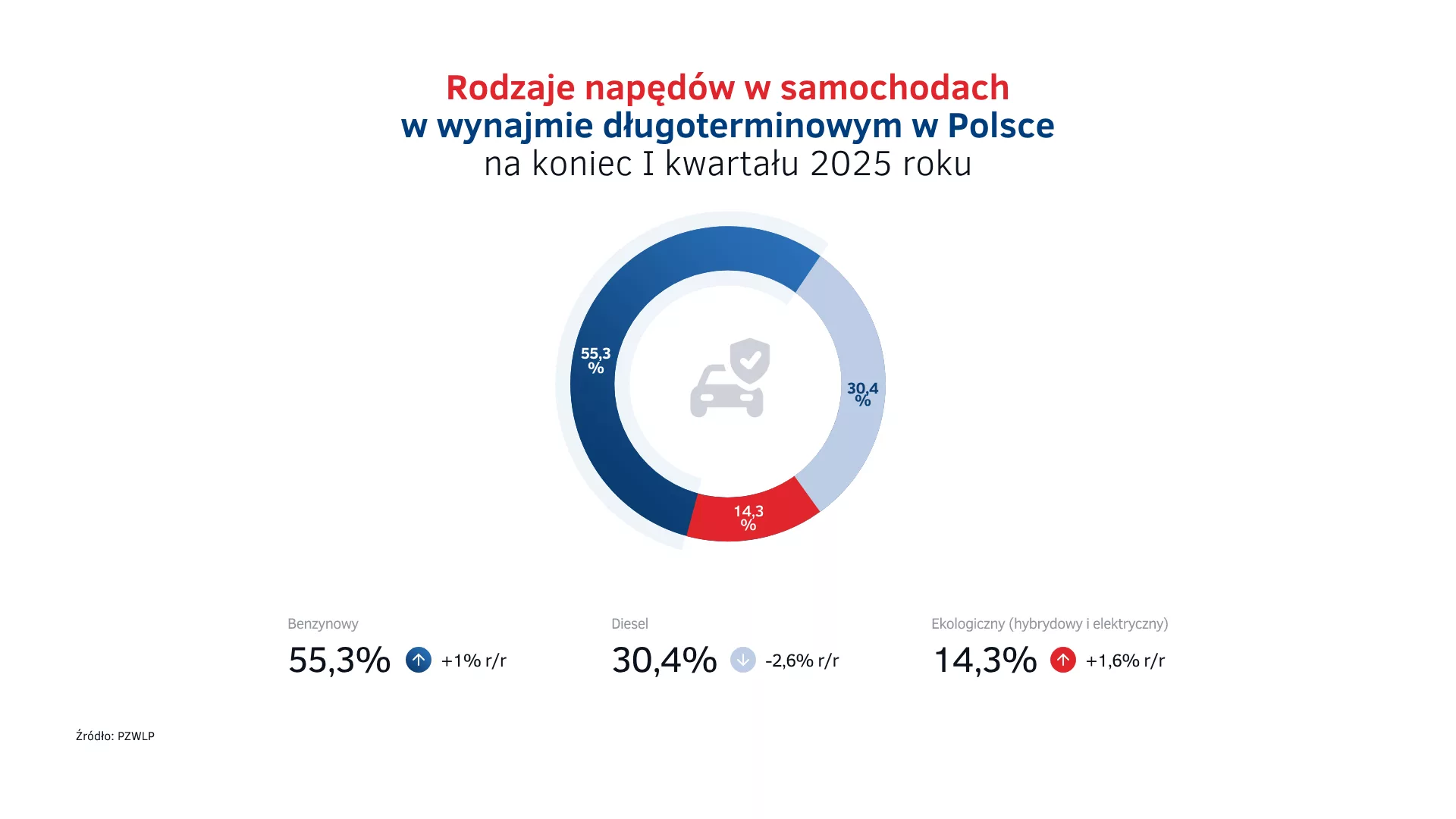

Diesli coraz mniej, hybrydy i elektryki stanowią już ponad 14% aut w wynajmie długoterminowym

Jak wskazują dane PZWLP po pierwszym kwartale 2025 roku, transformacja napędów w autach w wynajmie długoterminowym ciągle trwa. Według najnowszych informacji organizacji, wciąż ubywa samochodów wyposażonych w silniki Diesla, na koniec marca b.r. ich udział zbliżył się do kolejnej psychologicznej granicy. Auta z wysokoprężnymi jednostkami napędowymi stanowiły już bowiem niewiele ponad trzydzieści procent ogółu – dokładnie 30,4%, o 2,6 p.p. mniej niż przed rokiem. Równolegle konsekwentnie wzrasta udział samochodów benzynowych, które stanowiły 55,3% całości floty znajdującej się w wynajmie długoterminowym, o 1 p.p. więcej aniżeli rok wcześniej. Jednakże, najszybciej rośnie udział aut z napędami określanymi jako ekologiczne, czyli wszelkiego rodzaju hybryd oraz samochodów w pełni elektrycznych (BEV). Pojazdy tego typu na koniec marca stanowiły łącznie już 14,3% ogółu, o 1,6 p.p. więcej niż przed rokiem. Udział aut w pełni elektrycznych urósł o 1,1 p.p. w ciągu roku i stanowiły one 3,7% floty w wynajmie długoterminowym na koniec pierwszego kwartału.

Polskie floty w wynajmie długoterminowym konsekwentnie zmierzają w kierunku obniżonej emisyjności i neutralnego wpływu na środowisko, o czym świadczą dane PZWLP po pierwszym kwartale 2025 roku – mówi Piotr Wróbel, Członek Zarządu PZWLP. – Widać również, że transformacja w jeszcze bardziej ambitną stronę, a więc aut zeroemisyjnych, elektrycznych, również ma miejsce. Samochody nisko- i zeroemisyjne stanowią już ponad 14% łącznego parku w wynajmie długoterminowym, jest to już dobrze zauważalna i mająca rzeczywisty wpływ na całkowitą emisję dwutlenku węgla przez flotę w wynajmie długoterminowym ilość aut. Jednakże, mamy jednocześnie świadomość, że odsetek samochodów w pełni elektrycznych, pomimo że konsekwentnie rośnie, jest wciąż relatywnie do krajów Europy Zachodniej bardzo niski. Jako organizacja reprezentująca w Polsce branże wynajmu długoterminowego i Rent a Car, już od wielu miesięcy zabiegamy w rozmowach ze stroną rządową, współpracując przy tym z innymi organizacjami szeroko pojętego rynku motoryzacyjnego i leasingowego w Polsce, o przywrócenie publicznych dopłat do aut elektrycznych dla firm w naszym kraju. Obecnie dopłaty są dostępne wyłącznie dla osób fizycznych i najmniejszych przedsiębiorców prowadzących jednoosobowe działalności gospodarcze, tymczasem to głównie większe firmy kreują w Polsce popyt na auta elektryczne. W naszej ocenie, na tym etapie rozwoju elektromobilności w naszym kraju, zachęty i stymulacja rynku poprzez dopłaty dla firm jest wciąż konieczna i przyczyni się do przyśpieszenia rozwoju tego rynku.

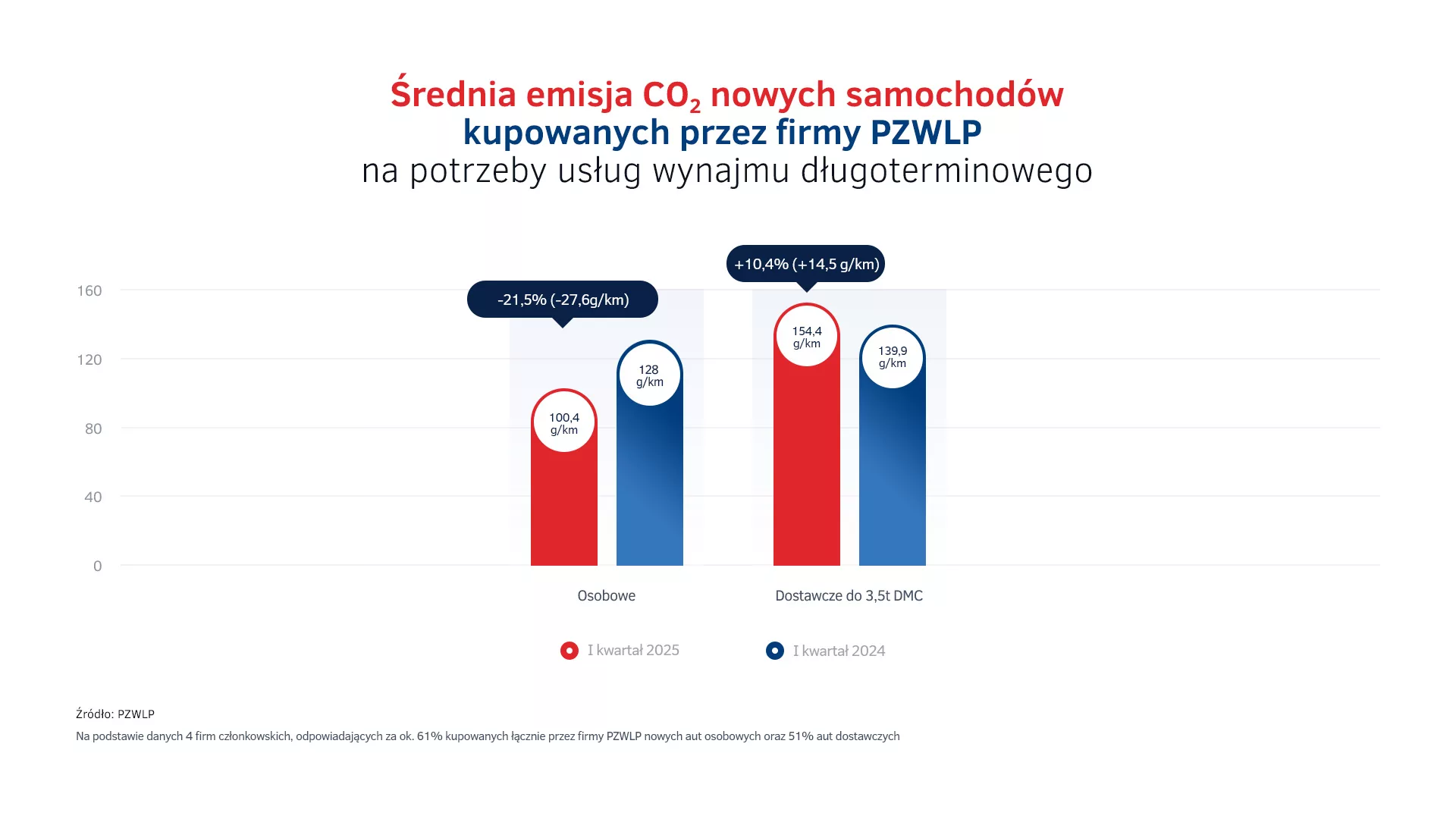

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w pierwszym kwartale 2025 roku była niższa aż o 27,6 g/km i 21,5% niż rok wcześniej i wyniosła 100,4 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 154,4 g/km i była wyższa o 10,4% i 14,5 g/km w stosunku do stanu w porównywalnym czasie roku 2024.

Wypożyczalnie samochodów dostosowują swoją działalność do wyzwań rynkowych – łączna flota firm Rent a Car w Polsce spada

Z opublikowanych przez PZWLP danych po pierwszym kwartale 2025 r. wynika, że branża Rent a Car (krótko- i średnioterminowe wypożyczalnie samochodów) zanotowała spadek łącznej aktywnej floty o 6,4% r/r.

Po bardzo trudnym i wymagającym dla branży Rent a Car w Polsce roku 2024, dane PZWLP po pierwszym kwartale potwierdzają, że wypożyczalnie samochodów niestety nadal mierzą się w naszym kraju z dużymi wyzwaniami – mówi Tomasz Kapelko, Członek Zarządu PZWLP. – Branża Rent a Car jest tą gałęzią wynajmu samochodów, która najszybciej i najmocniej odczuwa trudną sytuację gospodarczą i wpływ czynników makroekonomicznych. Obecnie wypożyczalnie nadal zmagają się z obniżonym popytem, zarówno ze strony firm, jak i klientów indywidualnych, którzy bardzo ostrożnie podchodzą do wszelkich wydatków, ograniczając jednocześnie koszty na usługi takie jak Rent a Car. Taka sytuacja zmusza wypożyczalnie samochodów do dostosowywania swojej floty do aktualnej koniunktury.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 7 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota* w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec marca 2025 roku 18,5 tys. aut.

* – bez floty Sixt Rent a Car Polska / Eurorent Sp. z o.o.

Nie ignoruj MDAX

Nie ignoruj MDAX

coraz bardziej popularne dzięki nowym wytycznym Loan Market Association")