Odmienne trendy gospodarcze w Rumunii, Polsce i Portugalii łączy wspólny mianownik: presja na finanse publiczne i wysokie koszty finansowania zewnętrznego. W zmniejszeniu problemów z finansowaniem pomóc może szybsze wykorzystywanie środków unijnych na odbudowę i rozwój (Next generation EU – w Polsce jako KPO) co powinno być priorytetem dla wszystkich trzech rządów.

- Wybory w Rumunii, Polsce i Portugalii odzwierciedlają rozdrobnienie polityczne w całej Europie. W Rumunii prounijny Nicușor Dan wygrał wybory prezydenckie, stabilizując rentowność obligacji w oczekiwaniu na konsolidację fiskalną i rozwiązanie podwójnego deficytu na poziomie -9%. Jednocześnie silny wynik ultranacjonalisty George’a Simiona podkreśla powszechne niezadowolenie.

- W Polsce centrysta Rafał Trzaskowski zmierzy się z konserwatystą Karolem Nawrockim, a wynik będzie kluczowy dla reform UE.

- W Portugalii wzrost znaczenia skrajnie prawicowej partii Chega sygnalizuje niezadowolenie, choć kondycja fiskalna pozostaje solidna i dobrze odzwierciedlona w niedawnej podwyżce ratingu i niskiej premii za ryzyko.

- Ogólnie rzecz biorąc, ryzyko związane z finansowaniem nasiliło się, a pilne przyspieszenie wydatków w ramach NGEU powinno być priorytetem dla wszystkich trzech rządów.

Wybory w Rumunii, Polsce i Portugalii w opinii Allianz Trade odzwierciedlają szerszy trend: rosnącą siłę prawicowego populizmu i nastrojów antyestablishmentowych w całej Europie. Podczas gdy europejscy przywódcy wyrazili ulgę z powodu zwycięstwa prounijnego centrysty Nicușora Dana w rumuńskim wyścigu prezydenckim (53,6% głosów przeciwko ultranacjonaliście George’owi Simionowi z 46,4%), wąski margines i silny wynik Simiona sygnalizują głębokie niezadowolenie. Partia AUR Simiona, założona zaledwie pięć lat temu, jest obecnie drugą co do wielkości w rumuńskim parlamencie i może zyskać dalsze poparcie w obliczu zbliżających się oszczędności mających na celu opanowanie rosnącego deficytu fiskalnego. Dan, choć obecnie niezależny, był kiedyś założycielem reformatorskiej partii USR i zyskał rozgłos jako burmistrz Bukaresztu. Jego zwycięstwo nastąpiło po tym, jak tradycyjne rumuńskie partie osiągnęły fatalne wyniki w pierwszej turze, uzyskując łącznie zaledwie 20% głosów – co było uderzającym znakiem odrzucenia przez wyborców politycznego establishmentu.

W międzyczasie w Portugalii skrajnie prawicowa partia Chega, która sześć lat temu ledwo zarejestrowała jakiekolwiek głosy, wzrosła w niedzielnych wyborach parlamentarnych i może zająć drugie miejsce po podliczeniu głosów zagranicznych 28 maja. Wzrost Chegi pchnął portugalskich socjalistów w kierunku najgorszego wyniku od 1987 r., podczas gdy partie prawicowo-centrowe posiadają obecnie dwie trzecie mandatów. Zarówno w Rumunii, jak i w Portugalii, rosnąca polaryzacja – i w mniejszym stopniu rosnąca fragmentacja polityczna – spowodowały wzrost naszego indeksu niestabilności politycznej (wykres 1).

Z kolei w Polsce w ostatnich latach odnotowano znaczny spadek niestabilności politycznej, w dużej mierze spowodowany zmniejszoną alienacją polityczną (zwiększonym zaangażowaniem). Jednak w obliczu zbliżającej się drugiej tury wyborów prezydenckich perspektywy pozostają niepewne. W Polsce centrysta Rafał Trzaskowski (31,4%) zmierzy się 1 czerwca z konserwatystą Karolem Nawrockim (29,5%) w rozdrobnionym polu politycznym, w którym prawicowi kandydaci zdobyli łącznie ponad połowę głosów (dodatkowo Sławomir Mentzen (14,8%) i Grzegorz Braun (6%)). Chociaż rozwidlenie dróg dla Polski nie jest tak wyraźne, jak w przypadku Rumunii z jej podwójnym deficytem, to jednak wynik w przyszłym miesiącu będzie miał ogromne znaczenie dla stanowiska Polski wobec UE. Jeśli Nawrocki wygra, może to zniweczyć prounijne reformy premiera Donalda Tuska. We wszystkich trzech krajach przesłanie jest jasne: podczas gdy centryści wciąż utrzymują pozycję, prawicowy populizm nabiera tempa – a wyborcy domagają się zmian.

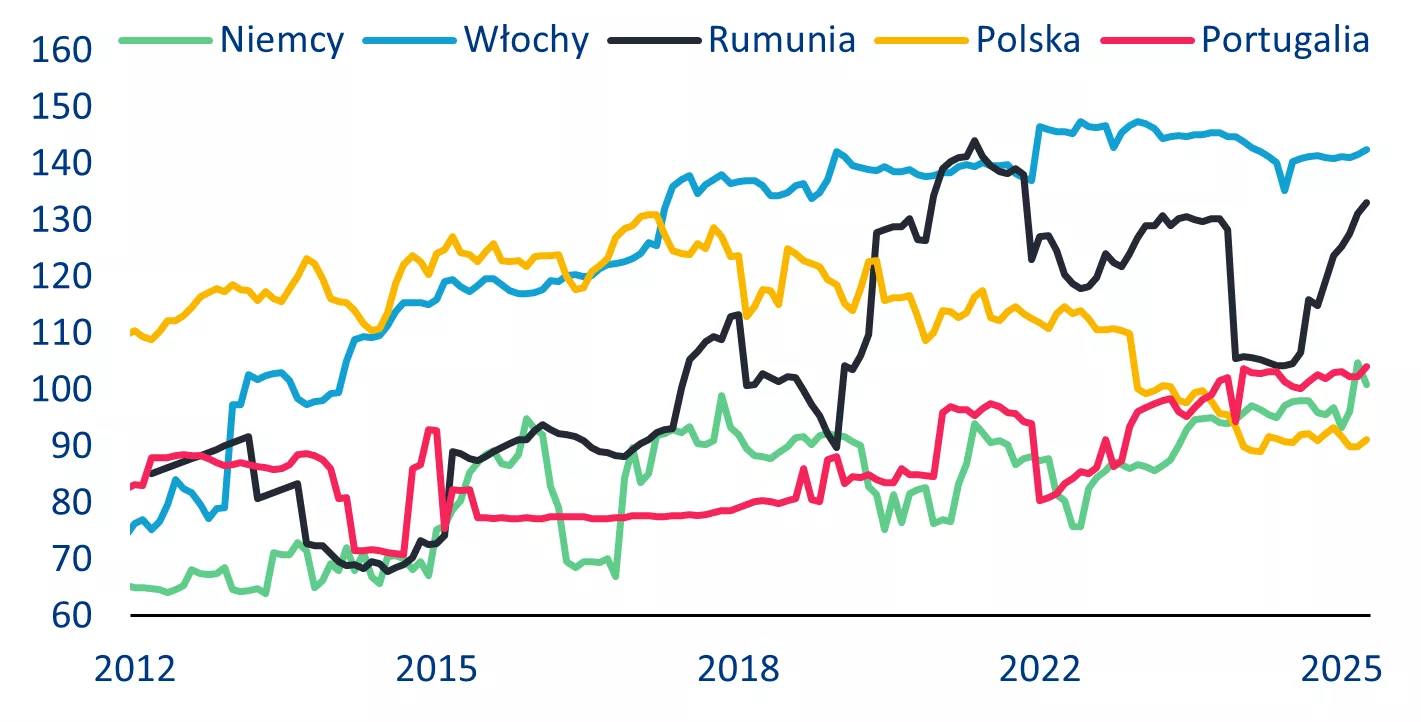

Wykres 1: Wskaźnik niestabilności politycznej

Źródła: sondaże krajowe, Wikipedia, EiQCC, Allianz Research. Uwaga: Indeks składa się z trzech elementów: fragmentacji (udział 2 największych tradycyjnych partii, liczba partii >10%), polaryzacji (udział partii skrajnie prawicowych, skrajnie lewicowych i populistycznych, na podstawie EiQCC z Uniwersytetu Cambridge) oraz alienacji (udział osób niegłosujących w ostatnich wyborach, możliwość i wpływ referendów).

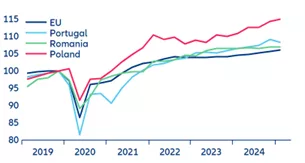

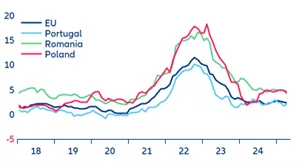

Każdy z tych trzech krajów wykazuje odmienne trendy gospodarcze i polityczne, co ma różny wpływ na wzrost gospodarczy i inflację. Oczekiwać można, że wybór Nicușora Dana, prounijnego reformatora, który skupił się na konsolidacji fiskalnej, zwiększy stabilność rządu i zaufanie inwestorów w Rumunii. Nie zostało to jednak jeszcze udowodnione. PKB Rumunii wzrósł o+ 0,6% kw/kw w I kwartale 2025 r. (wykres 2, po lewej), odbijając się od zaledwie +0,1% w IV kwartale 2024 r. i sygnalizując stabilizację produkcji przemysłowej. Niemniej jednak trzeba być ostrożnym odnośnie perspektyw, a wzrost Rumunii za cały rok prognozujemy na poziomie +1,6% w 2025 r., w porównaniu z +0,8% w 2024 r. i +2,3% w 2026 r. Pomimo inwestycji finansowanych ze środków UE i odporności konsumpcji prywatnej to niepewność polityczna związana z utworzeniem nowej koalicji rządowej może opóźnić wdrożenie niezbędnych reform. Inflacja wciąż jest wyzwaniem do przezwyciężenia a ceny nadal rosły – o +4,9% w kwietniu 2025 r. (wykres 2, po prawej).

W Polsce wzrost PKB spowolnił do +0,7% w I kwartale 2025 r., z +1,4% w IV kwartale, ale wynik ten nadal przewyższał oczekiwania. Oczekujemy, że Polska wzrośnie o +2,8% w 2025 r. i o +2,9% w 2026 r., a wzrost ten napędzać będzie duży (i odporny) rynek krajowy oraz fundusze UE. Inflacja spadła w kwietniu do +4,3%, co oznacza spadek o -0,7 punktu procentowego w porównaniu z październikiem 2024 roku. Skłoniło to Narodowy Bank Polski do obniżenia w maju stopy procentowej o 50 pb, co było pierwszą taką obniżką od października 2023 r. Ryzyko polityczne utrzymuje się jednak, ponieważ zbliżające się wybory prezydenckie 1 czerwca mogą albo wesprzeć dalsze reformy, albo zdestabilizować rząd.

W Portugalii gospodarka skurczyła się o -0,5% kw/kw w I kwartale 2025 r., prawdopodobnie korygując silny wzrost o +1,4% w IV kwartale 2024 r., kiedy to konsumpcja prywatna wzrosła z powodu czynników przejściowych. Wzrost dochodów do dyspozycji gospodarstw domowych był spowodowany zmianami w systemie podatku dochodowego od osób fizycznych (z mocą wsteczną od początku 2024 r.) oraz wyjątkowym dodatkiem do emerytury wypłaconym w październiku 2024 r. Pomimo tego tymczasowego załamania, produkcja pozostaje o 16% powyżej poziomów sprzed pandemii, a Portugalia nadal wyprzedza (w tym względzie) strefę euro. Odczyt za I kwartał stwarza jednak ryzyko pogorszenia prognozy wzrostu na 2025 r., która obecnie wynosi +1,9%. Niemniej jednak perspektywy pozostają korzystne. Chociaż dezinflacja w Portugalii jest zasadniczo na dobrej drodze, kryzys kosztów utrzymania zdominował bardzo krótką kampanię wyborczą. Ceny wzrosły w kwietniu o +2,1% r/r z siedmiomiesięcznego minimum +1,9% w marcu, a napędzały ją ceny usług. W Allianz Trade spodziewamy się jednak, że w tym ciągu całego roku inflacja wyniesie +1,9%.

Wykres 2: PKB (2019=100, po lewej) i inflacja zasadnicza (%, r/r, po prawej)

Źródła: LSEG Workspace, Allianz Research

Presja na finanse publiczne rośnie. Każdy z tych trzech krajów stoi przed innymi wyzwaniami fiskalnymi, kształtowanymi przez jego sytuację polityczną i warunki gospodarcze. Sytuacja w Rumunii jest najpoważniejsza, z prognozowanym deficytem budżetowym na poziomie -8,7% PKB w 2024 r. i długiem publicznym, który do 2027 r. ma przekroczyć próg 60% z Maastricht. Kraj ten ma duże podwójne deficyty, z saldami fiskalnymi i obrotów bieżących zbliżającymi się do -9% PKB, co sprawia, że jest on silnie uzależniony od napływu kapitału. Niedawne odchylenia fiskalne były spowodowane wydatkami związanymi z inflacją i niezadowalającymi wypłatami z funduszy UE. Zgodnie z unijną procedurą nadmiernego deficytu, Rumunia musi zmniejszyć swój deficyt do poziomu poniżej -3% do 2031 roku. Niepewność polityczna w najbliższej przyszłości i brak jasnego planu fiskalnego grożą dalszym poślizgiem, ale z drugiej strony zwycięstwo Dana otwiera drogę do stabilności i odnowienia dyscypliny fiskalnej.

Polska, choć znajduje się w lepszej sytuacji, również stoi w obliczu presji na konsolidację fiskalną. Deficyt budżetowy w 2024 r. ma wynieść -5,3% PKB, co jest mniej dotkliwe niż deficyt Rumunii, ale nadal znaczące. Oczekiwać można jednak poprawy i osiągnięcia dzięki konsolidacji fiskalnej poziomu -3% do 2028 r.. Jednak niepewność polityczna przed drugą turą wyborów prezydenckich zwiększa ryzyko, ponieważ urzędujący prezydent zablokował reformy sądownictwa, które mają kluczowe znaczenie dla odmrożenia funduszy UE. Zwycięstwo prounijnego kandydata Trzaskowskiego usunęłoby tę przeszkodę i utorowałoby drogę do wiarygodnej strategii fiskalnej, w szczególności poprzez zapewnienie pełnego dostępu do funduszy NGEU.

Z kolei Portugalia wyróżnia się odpornością fiskalną i niedawną poprawą. Pomimo rozdrobnienia politycznego, zwycięstwo centroprawicowej koalicji sygnalizuje ciągłość polityki. Kraj odnotował nadwyżkę budżetową w 2023 r., a wskaźnik zadłużenia do PKB spadł o ponad 40 punktów procentowych w stosunku do szczytowego poziomu z 2021 r. wynoszącego 95,6%, przy czym spodziewane są dalsze spadki. Jednak zwiększenie rządowych wydatków na obronę z obecnego poziomu 1,55% PKB do 2% docelowego poziomu NATO do 2029 r. spowolni trend spadku zadłużenia.

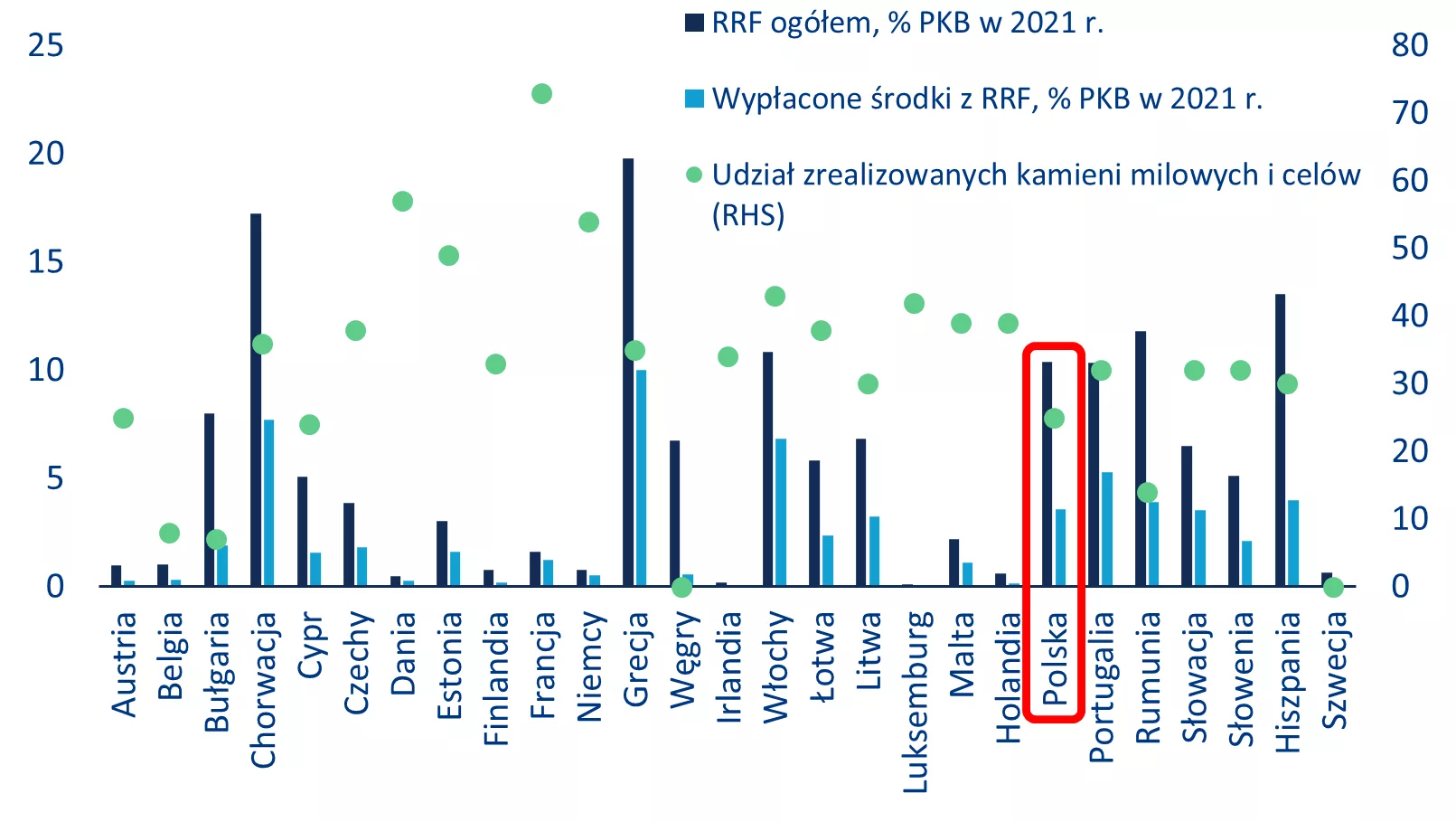

Ryzyko związane z zapewnieniem finansowania wyraźnie wzrosło, więc pilne przyspieszenie wydatków w ramach instrumentu Next Generation EU (Fundusz Odbudowy, w Polsce wdrażany poprzez Krajowy Plan Odbudowy) powinno być priorytetem dla wszystkich trzech rządów. Portugalia, Rumunia i Polska są głównymi beneficjentami unijnego instrumentu Next Generation EU (NGEU) i mają otrzymać środki odpowiadające około 10% ich PKB w okresie wypłaty (2021-2026). Wszystkie te kraje charakteryzują się jednak niskim tempem absorpcji w stosunku do PKB (wykres 3). Dostęp do funduszy NGEU ma kluczowe znaczenie dla Polski, aby wesprzeć jej długoterminowe plany inwestycyjne, w szczególności w zakresie infrastruktury i zielonej transformacji. Prounijny rząd zaangażowany w reformy sądownictwa i zarządzania mógłby wreszcie odblokować pełną wypłatę tych dotacji, z których znaczna część została zamrożona z powodu obaw o praworządność. Dalsze dostosowanie do priorytetów UE nie tylko wzmocniłoby zaufanie inwestorów, ale także pozwoliłoby Polsce w pełni wykorzystać potencjał transformacyjny funduszy NGEU (KPO). W Rumunii powolne postępy we wdrażaniu Planu Odbudowy i Zwiększania Odporności (RRP – Recovery and Resilience Plan) potęgują te wyzwania. Kraj ten wykorzystał jedynie 33% funduszy i osiągnął zaledwie 14% wymaganych kamieni milowych i celów, ponieważ utrzymujący się podział polityczny i długotrwałe procesy wyborcze utrudniały wysiłki reformatorskie.

Bez przyspieszenia reform, przyszłe wypłaty z UE są zagrożone, co zwiększa prawdopodobieństwo, że rząd będzie musiał samofinansować lub anulować kluczowe projekty. Utrudniłoby to średnioterminowy wzrost gospodarczy i zwiększyło podatność Rumunii na zagrożenia zewnętrzne, szczególnie biorąc pod uwagę znaczny deficyt na rachunku obrotów bieżących. Co więcej, niedawna decyzja Narodowego Banku Rumunii o utrzymaniu stopy procentowej na niezmienionym poziomie 6,5% przez piąte posiedzenie z rzędu, pomimo presji inflacyjnej i niepewności fiskalnej, ogranicza zdolność rządu do złagodzenia krajowych warunków finansowania. Wreszcie, rząd Portugalii podkreślił już wyzwania związane z dotrzymaniem terminów i osiągnięciem wymaganych kamieni milowych, co może spowodować, że kraj ten nie zmaksymalizuje korzyści płynących z otrzymania pełnej części przyznanych pożyczek (do tej pory Portugalia otrzymała 50% z przyznanych 5,9 mld EUR).

Rysunek 3: Środki przydzielone w ramach Instrumentu na rzecz Odbudowy i Zwiększania Odporności(RRF – Recovery and Resilience Facility), % PKB w 2021 r. oraz % zaawansowania w realizacji celi pośrednich (kamieni milowych) i końcowych

Źródła: Komisja Europejska, NGEU Tracker, Allianz Research

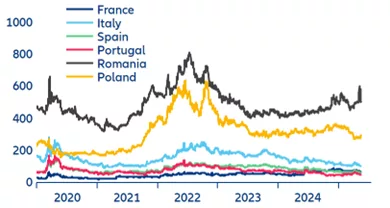

Rynki finansowe w związku z wyborami zareagowały ostrożnie. Po pierwszej turze wyborów prezydenckich w Rumunii rynki finansowe zareagowały gwałtownie, a rentowność 10-letnich obligacji wzrosła wtedy o 100 pb do 8,5%, podczas gdy lej wzrósł o 3% w stosunku do euro, osiągając rekordowo niski poziom 5,12/EUR. W obliczu odpływu kapitału i wyzwań związanych z finansowaniem zewnętrznym, bank centralny interweniował w celu wsparcia waluty. Chociaż rentowności obligacji zareagowała pozytywnie, spadkiem do 7,6% po prounijnym zwycięstwie Nicușora Dana, lej nadal rośnie o około 1,5% w stosunku do euro. Rynki oczekują dalszej stabilizacji, jeśli nowy rząd przywróci dyscyplinę fiskalną.

Z kolei polskie rynki finansowe są silne i należą do najlepiej radzących sobie w tym roku na tle rynków akcji krajów wschodzących, napędzane przez solidne wyniki gospodarcze, ograniczoną ekspozycję na globalne napięcia handlowe, stosunkowo wysokie wydatki na obronność i oczekiwany impuls ze strony niemieckiego pakietu fiskalnego. Około trzy czwarte handlu Polski odbywa się w ramach UE, co czyni ją atrakcyjną dla inwestorów zagranicznych. Jednak nastroje inwestorów zależą obecnie od wyników wyborów prezydenckich, które odbędą się 1 czerwca. Zwycięstwo Trzaskowskiego może umożliwić kontynuację reform, podczas gdy przegrana może grozić ponowną niestabilnością polityczną.

Inny obraz wyłania się w przypadku Portugalii: zaledwie dwa tygodnie przed upadkiem rządu w marcu 2025 r. agencja S&P podniosła rating kredytowy Portugalii do A z A-, powołując się na poprawę zewnętrznej sytuacji finansowej kraju i przyspieszoną redukcję długu publicznego. Od tego czasu reakcja rynku była stonowana, bez oznak znacznego ryzyka idiosynkratycznego, a premia za ryzyko portugalskiego rządu utrzymywała się poniżej francuskich spreadów (wykres 4).

Wykres 4: Spready 10-letnich obligacji skarbowych względem niemieckich Bundów

Źródła: LSEG Workspace, Allianz Research

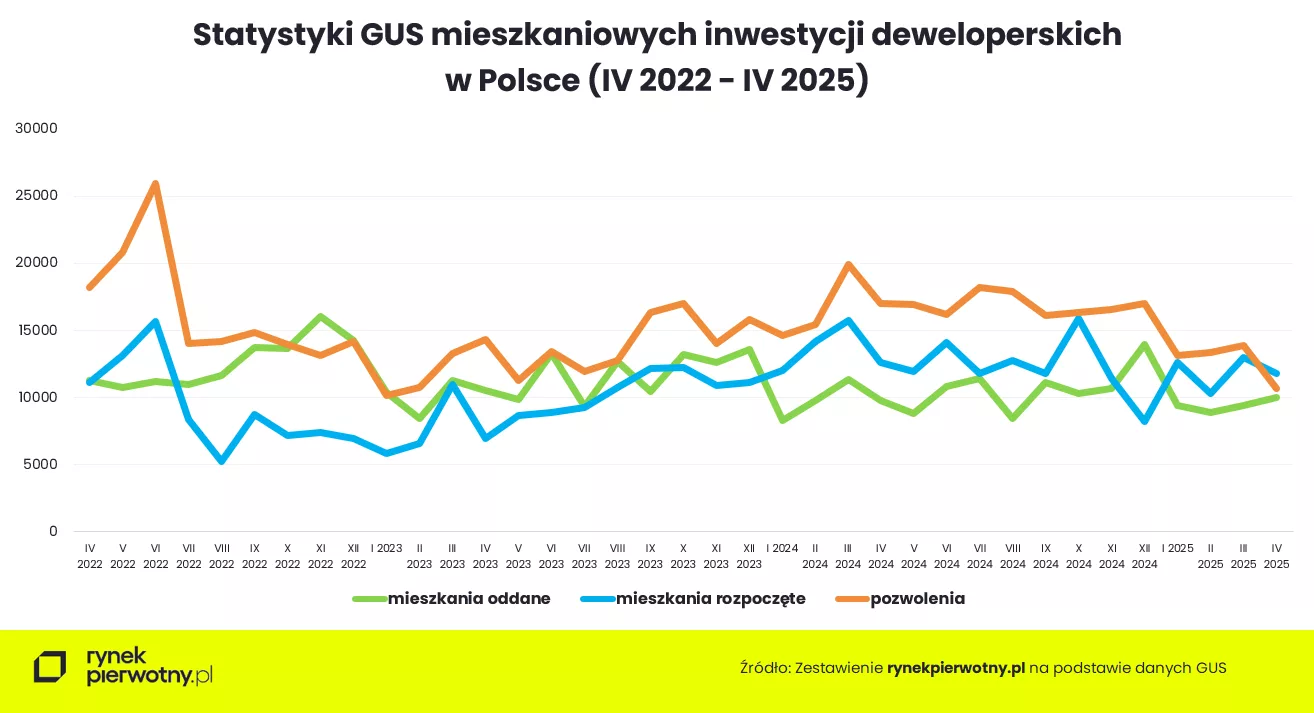

rzeczy wynika przede wszystkim z hamowania aktywności inwestycyjnej deweloperów. Może to budzić obawy o stan koniunktury sprzedażowej nowych mieszkań już w perspektywie najbliższych miesięcy.

rzeczy wynika przede wszystkim z hamowania aktywności inwestycyjnej deweloperów. Może to budzić obawy o stan koniunktury sprzedażowej nowych mieszkań już w perspektywie najbliższych miesięcy.