Osiągnięte porozumienie jest czasowe – jak na razie gospodarka amerykańska odczuła ulgę, firmy amerykańskie na wszelki wypadek ponownie gromadzą zapasy, a Chiny szukają sposobów obniżenia efektywnej stawki celnej (nadal 3-krotnie wyższej niż przed prezydenturą Trumpa) przez przekierowywanie towarów przez inne kraje oraz znalezienie dla części z nich nowych rynków zbytu – w tym Europę. Spór handlowy między UE a USA nie wykazuje żadnych oznak bycia bliżej rozwiązania.

- Według obowiązującego przez 90 dni porozumienia (do 12 sierpnia), Stany Zjednoczone obniżyły efektywną stawkę cła importowego na Chiny ze 103% do 39% – ale nadal jest to stawka wyższa niż 13% obowiązujące przed drugą kadencją prezydenta Trumpa i jednocześnie najwyższa stawka stosowana przez USA wobec jakiegokolwiek partnera handlowego. Globalna średnia stawka celna spada obecnie w efekcie porozumienia z 21% do 12%.

- W odpowiedzi Chiny obniżyły cła na towary amerykańskie z prawie 140% do 24%. Porozumienie sugeruje dalsze negocjacje w celu zdefiniowania przyszłych stosunków handlowych.

- Jednak w trakcie i po przerwie pojawia się groźba powrotu do minionych lub podwyżek obecnego poziomu ceł, a wg. jednego ze scenariuszy Allianz Trade amerykańskie efektywne cła na Chiny mogą wzrosnąć do 52%, jeśli nie zostaną osiągnięte dalsze porozumienia.

- Rozejm znacząco łagodzi presję dla gospodarki amerykańskiej, walczącej z rosnącymi oczekiwaniami inflacyjnymi gospodarstw domowych, gwałtownym spadkiem zaufania konsumentów i zahamowaniem inwestycji korporacyjnych; inflacja ma wg. aktualnych szacunków osiągnąć szczyt na poziomie 3,5%, w porównaniu z poprzednią prognozą 4,3%.

- Oczekujemy, że wzrost PKB w USA zostanie skorygowany w górę z 0,8% do 1,3% – 1,5% w 2025 roku.

- Chiny stoją obecnie w obliczu strat eksportowych sięgających 108 mld USD, choć prawdopodobnie zrekompensują je poprzez przekierowanie 75% z nich przez porty azjatyckie i przekierowanie 25% na inne rynki, przy czym oczekuje się, że Europa wchłonie z tego dodatkowe 12 mld USD.

- • Tym niemniej, niepewność związana z polityką Stanów Zjednoczonych raczej w najbliższym czasie nie zniknie, a ostatnie umowy handlowe wciąż są tymczasowe, podczas gdy spór handlowy między UE a USA nie wykazuje żadnych oznak rozwiązania.

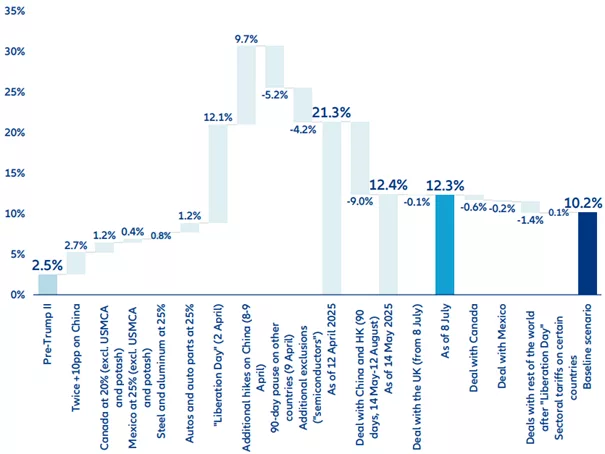

Amerykańsko-chińska przerwa w wojnie handlowej nadeszła szybciej i na lepszych warunkach, niż można było oczekiwać. Ogłoszone we wspólnym oświadczeniu w dniu 12 maja, po spotkaniach w Genewie wicepremiera Chin He Lifenga, sekretarza skarbu USA Scotta Bessenta i przedstawiciela ds. handlu Jamiesona Greera, porozumienie między USA a Chinami obniża efektywną stawkę cła importowego USA na Chiny ze 103% do 39% (w porównaniu z naszymi wcześniejszymi oczekiwaniami na poziomie 73% do IV kwartału 2025 r.). Obniża to globalną stawkę celną USA z 21% do 12% (zob. wykres 1), choć nadal jest to powyżej naszego scenariusza bazowego zakładającego osiągnięcie 10% do IV kwartału 2025r.

Efektywna stawka celna Chin na import z USA również została obniżona z prawie 140% do 24%. Poziomy te będą obowiązywać przez 90 dni, od 14 maja do 12 sierpnia 2025 r., po czym taryfy celne na towary docelowe mogą wzrosnąć o +24 punkty procentowe, jeśli nie zostanie uzgodniona dalsza przerwa lub porozumienie. We wspólnym oświadczeniu stwierdzono również, że oba kraje „ustanowią mechanizm kontynuowania dyskusji na temat stosunków gospodarczych i handlowych”, co sugeruje, że dalsze rozmowy powinny odbyć się w nadchodzących miesiącach. Deeskalacja jest bardzo potrzebna w czasie, gdy amerykańska gospodarka stoi w obliczu wyzwań wymagających pilnych działań, od rosnących wśród gospodarstw domowych oczekiwań inflacyjnych oraz gwałtownego spadku zaufania do firm co opóźnia uruchomienie planów inwestycyjnych.

Wykres 1: Globalna efektywna stawka celna USA (średnia ważona, %)

Źródła: WTO, US ITC, ITC, Allianz Research

Dodatkowo Stany Zjednoczone przyjmą mniej agresywną korektę zasady dotyczącej przesyłek o niskiej wartości pochodzących z Chin, zwaną również zwolnieniem de minimis, co powinno przynieść umiarkowaną ulgę amerykańskim gospodarstwom domowym. Taryfa stosowana do paczek o wartości mniejszej niż 800 USD zostanie obniżona o ponad połowę, ze 120% do 54% lub 30%, w zależności od tego, czy są one wysyłane za pośrednictwem amerykańskiej poczty, czy prywatnej firmy przewozowej, podczas gdy opłata ryczałtowa zostanie obniżona z 200 USD do 100 USD.

Około dwie trzecie amerykańskiego importu de-minimis pochodzi z Chin i Hongkongu, co odpowiada 900 mln paczek w ubiegłym roku, o łącznej wartości szacowanej na ponad 40 mld USD. Przy średniej cenie za paczkę obliczonej na 48 USD i progu rentowności szacowanym na około 70 USD, powyżej którego korzystniejsze byłoby zastosowanie stawki 30/54% niż opłaty ryczałtowej, szacujemy, że całkowity rachunek będzie oscylował wokół 90-100 mld USD. Dla amerykańskich konsumentów oznacza to dodatkowy koszt do 70 USD za dostawę, ponieważ platformy handlu elektronicznego i sprzedawcy detaliczni skłaniają się raczej do przenoszenia kosztów taryfowych na odbiorców niż do absorbowania tego uderzenia w swoich marżach.

Rysunek 2: Symulacja dodatkowych kosztów dla USA wynikających ze zniesienia wyłączenia de minimis z Chinami

|

Cena wysyłki |

Koszty nowej taryfy*

(w USD) |

100%

poniżej 70 USD |

90% /10%

powyżej 70 USD |

80%/20%

powyżej 70 USD |

| 25 |

100 |

90 mld USD |

81 mld USD |

72 mld USD |

| 50 |

100 |

| ~70 |

100 |

| 150 |

154 |

0 mld USD |

21 mld USD |

43 mld USD |

| 200 |

200 |

| 200 |

308 |

| 300 |

462 |

| 400 |

616 |

| 500 |

770 |

| 600 |

924 |

| 700 |

1078 |

| 800 |

1232 |

| Łącznie |

90 mld USD |

102 mld USD |

115 mld USD |

Stosujemy średnią stawkę celną w wysokości 42%, ponieważ przypisujemy równą wagę handlowi de minimis kierowanemu przez usługi pocztowe i prywatnych przewoźników. Źródło: Allianz Research

Oczekujemy, że cła między USA a Chinami pozostaną na obecnym poziomie nawet po wygaśnięciu 90-dniowego moratorium. Ryzyko ich ponownego wzrostu jest nadal jednak znaczne. Nasz scenariusz bazowy zakłada osiągnięcie w tym roku kolejnego, prawdopodobnie bardziej kompleksowego porozumienia, które utrzyma cła na obecnym poziomie.

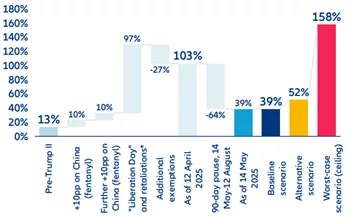

W wywiadzie udzielonym w ubiegłym tygodniu Bessent wspomniał, że widzi dwa sposoby rozwiązania nierównowagi handlowej między USA a Chinami: 1/ poprzez zmniejszenie ilości chińskich towarów na rynku amerykańskim i 2/ poprzez zwiększenie ilości amerykańskich towarów na rynku chińskim. Chiny mogłyby zaproponować wysiłki w tym drugim kierunku, oferując zwiększenie importu z USA i dalsze otwarcie swojego rynku krajowego dla amerykańskich firm. Bessent wyjaśnił również, że obecne poziomy taryf są prawdopodobnie „dolną granicą”. Z tego punktu widzenia alternatywnym scenariuszem mogłoby być porozumienie, w którym efektywny poziom ceł USA na Chiny wzrósłby do 52% (tj. biorąc pod uwagę początkowy wzrost o 34 punkty procentowe w „Dniu Wyzwolenia”), przy symetrycznym wzroście chińskiej stawki celnej na import z USA. Spirali działań odwetowych można by uniknąć dzięki pewnym ustępstwom ze strony Chin, aczkolwiek na mniejszą skalę niż w scenariuszu bazowym. Najgorszy scenariusz zakłada, że podwyżki ceł powrócą do sprzed porozumienia i zostaną zastosowane do całego handlu (usuwając wyłączenia sektorowe), co spowodowałoby, że amerykańskie cła importowe na Chiny wyniosłyby realnie 158%.

Rysunek 3: Efektywna stawka celna USA na import z Chin (średnia ważona, %)

* Początkowa podwyżka taryf z okazji „Dnia Wyzwolenia” wyniosła +34 punkty procentowe (tj. +24 punkty procentowe ponad uniwersalne minimum +10 punktów procentowych), po czym nastąpiła eskalacja działań odwetowych w dniach 8 i 9 kwietnia, w wyniku których łączna podwyżka taryf wynikająca z zarządzenia z okazji „Dnia Wyzwolenia” wyniosła +125 punktów procentowych.

Źródła: WTO, US ITC, ITC, Allianz Research

Ostatecznie amerykańska stawka celna stosowana wobec Chin pozostanie znacznie wyższa niż przed drugą kadencją prezydenta Trumpa (patrz wyżej wykres 3) i nie ma pełnej gwarancji, co stanie się podczas 90-dniowej przerwy lub później. Za pierwszej prezydentury Trumpa w kwietniu 2017 r. zaplanowano kompleksowy dialog gospodarczy USA-Chiny, który został odwołany jeszcze w tym samym roku (co doprowadziło do kolejnych podwyżek ceł).

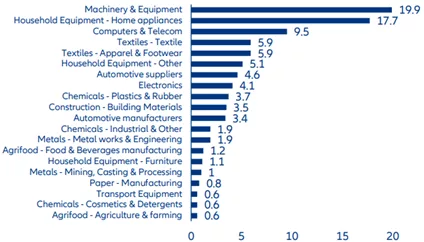

Oczekiwać można, że trwająca wojna handlowa doprowadzi do strat eksportowych Chin sięgających 108 mld USD w tym roku, ale wprowadzają one jednocześnie strategie łagodzące ich skutki. Szacujemy, że 75% tych strat (82 mld USD) można przekierować przez inne porty azjatyckie, a 25% (26 mld USD) można pokryć poprzez zwiększenie udziałów w innych rynkach, głównie w Europie. Poziom ceł stosowanych przez USA wobec Chin, wynoszący 39%, pozostaje znacznie wyższy od poziomu stosowanego wobec innych partnerów handlowych. Szacujemy, że wszystkie działania taryfowe w tym roku mogą doprowadzić do strat w eksporcie o wartości do 108 mld USD. Jest to znacznie niższa kwota niż szacowana przed zawarciem umowy (sięgająca 234 mld USD), ale nadal jest to dużo, odpowiadając prawie jednej czwartej chińskiego eksportu do USA i 0,5% chińskiego PKB. Patrząc na sektory, które ucierpią najbardziej, wskazać można: maszyny i urządzenia, sprzęt gospodarstwa domowego, tekstylia oraz komputery i sprzet telekomunikacyjny (patrz wykres 4).

Wykres 4: Maksymalne straty eksportowe Chin spowodowane wyższymi cłami USA, według sektorów (mld USD)

Źródła: COMTRADE, Allianz Research

Ich eksporterzy skupią się więc na strategiach łagodzenia skutków nowych taryf. Po pierwsze, informacje z samych przedsiębiorstw sugerują, że niektóre chińskie firmy będą w stanie znieść nowe, niższe poziomy taryf po zawarciu umowy bez uciekania z rynku amerykańskiego lub przenoszenia całości kosztów na klientów. Po drugie, niedawny wzrost konkurencyjności renmibi RMB (-5% od początku , patrz wykres 5) może pomóc chińskim firmom złagodzić skutki wojny handlowej poprzez przekierowanie eksportu na inne rynki. Doświadczenia z pierwszej wojny handlowej sugerują, że dywersyfikacja eksportu jest prawdopodobna, a chiński eksport do UE, Wielkiej Brytanii, Wietnamu, Tajwanu, Malezji, Indonezji, Meksyku, Singapuru, Arabii Saudyjskiej i Nigerii zapewne wzrośnie. W oparciu o historyczną strukturę chińskiego eksportu na te rynki i potencjalne straty sektorowe eksportu z Chin do USA, szacujemy, że do 26 mld USD chińskiego eksportu, który nie będzie już alokowany w USA, może zostać przekierowany na te właśnie rynki. Pokryłoby to prawie jedną czwartą z 108 mld USD maksymalnych strat w chińskim eksporcie spowodowanych wojną handlową z USA.

Pozostałe trzy czwarte można by pokryć poprzez przekierowanie ich transportu poprzez inne porty azjatyckie. W dziesięciu największych azjatyckich krajach eksportujących z wyłączeniem Chin tygodniowe zawinięcia do portów osiągnęły w poprzednim tygodniu 46 536, czyli o 4% poniżej szczytowego poziomu z połowy 2022 r., wynoszącego 48 600. Pokrycie potencjalnych chińskich strat eksportowych spowodowanych wojną handlową z USA, które nie zostały przekierowane na inne rynki, poprzez przekierowanie ich do alternatywnych portów prawdopodobnie zwiększyłoby liczbę zawinięć do nich w skali tygodnia o 510. Spowodowałoby to, że zatłoczenie portów w Azji z wyłączeniem Chin zbliżyłoby się do poziomów obserwowanych w 2022 r., ale nadal byłoby o 3% niższe od szczytowego poziomu. Porty te mogłyby zatem teoretycznie pomóc w absorpcji przekierowania dotychczasowego eksportu z Chin do USA. Warto jednak założyć, iż Stany Zjednoczone mogą zaangażować się we współpracę z innymi krajami azjatyckimi, aby przeciwdziałać takiemu przekierowaniu chińskich towarów.

Z perspektywy geopolitycznej prawdopodobieństwo, że kraje te zdecydują się sprzymierzyć z USA zamiast z Chinami jest niejasne, co oznacza, że strategia przekierowywania eksportu chińskich firm do USA przez inne porty nie musi być strategią 100%-pewną. Warto jednak wziąć pod uwagę, że kraje azjatyckie dzieli średnio 0,4 punktu odległości geoekonomicznej od Chin i 0,6 od USA. Oznacza to, że kraje azjatyckie mają silniejsze powiązania geopolityczne, handlowe i inwestycyjne z Chinami, co pozycjonuje je bliżej Chin niż USA pod względem dostosowania geoekonomicznego .

Wykres 5: Chińska waluta (indeks ważony handlem CFETS RMB i kurs USDCNY – Chiny kontynentalne)

Źródła: źródła krajowe, Bloomberg, Allianz Research

Tymczasem rozejm przynosi tak pożądaną ulgę amerykańskiej gospodarce. Szybsze i większe niż oczekiwano złagodzenie napięć handlowych znacznie zmniejszyło ryzyko na horyzoncie przed amerykańską gospodarką. Zakładamy, że inflacja CPI w USA osiągnie do końca lata szczyt na poziomie około +3,5%, wobec +4,3% prognozowanych wcześniej. Gospodarka amerykańska ma teraz większe szanse na uniknięcie recesji w drugiej połowie 2025 r., chociaż wzrost efektywnej stawki celnej USA jest nadal znaczny. Prognozujemy obecnie, że PKB USA wzrośnie w tym roku o +1,3-1,5% wobec +0,8% przyjętych w naszym scenariuszu z początku kwietnia. Implikacje ostatnich zmian dla polityki pieniężnej są trudniejsze do oszacowania. Z jednej strony inflacja w najbliższym okresie wzrośnie w mniejszym stopniu.

Z drugiej strony gospodarka nie będzie tak słaba, jak jeszcze niedawno można było oczekiwać. Stąd ogólnie rzecz biorąc, nadal zakładamy, że Fed rozpocznie ostrożny cykl łagodzenia polityki pieniężnej w październiku, a stopa funduszy federalnych (stopa procentowa Rezerwy Federalnej) powinna osiągnąć 4% do grudnia (z 4,5% obecnie). W przypadku Chin utrzymujemy naszą prognozę wzrostu ich PKB w 2025 r. na poziomie +4,5%, ponieważ władze prawdopodobnie zmniejszą w wyniku porozumienia handlowego skalę planowanych bodźców pobudzających gospodarkę. Dodatkowy impuls fiskalny wymagany do przeciwdziałania wpływowi wojny handlowej powinien zmniejszyć się z 1,9 punktu procentowego do 0,9 punktu procentowego.

Biorąc pod uwagę działania o skali odpowiadającej 1,7 pkt. proc. jakie ogłoszone już w marcu br., da to łącznie działania pobudzające odpowiadające 2,6 pkt. proc. zamiast 3,6 pkt. proc. PKB oczekiwanych wcześniej i w porównaniu do 3,3 pkt. proc. Jakie uruchomiono w 2020 r. Po stronie monetarnej, w 2025 r. początkowo w Allianz Trade spodziewaliśmy się cięć stóp procentowych o 50 pb, ale obecnie przewidujemy ich skalę na tylko 30 pb (biorąc pod uwagę cięcie o 10 pb ogłoszone już tydzień przed porozumieniem).

Pozytywne informacje o umowie między USA a Chinami, wraz z umowami z Wielką Brytanią i Bliskim Wschodem, doprowadziły do odwrócenia na światowym rynku części trendu „odejścia od handlu ze Stanami Zjednoczonymi” co obserwować można było w kwietniu, co zwiększało ryzyko dla prognoz Allianz Trade dotyczących rozwoju sytuacji na rynkach kapitałowych. Indeks S&P 500 zyskał od razu w miniony poniedziałek +3,3% w odpowiedzi na ogłoszoną umowę handlową między Chinami a USA. Dzięki temu amerykański indeks referencyjny z nawiązką odrobił 12-procentowy spadek po Dniu Wyzwolenia 2 kwietnia, a w ujęciu rocznym powrócił nawet na dodatnie terytorium.

Podobna dynamika wystąpiła w innych klasach aktywów, choć w mniejszym stopniu: dolar amerykański umocnił się, złoto spadło, a spready kredytowe zacieśniły się. Rentowności obligacji skarbowych wzrosły po obu stronach Atlantyku, w przeciwieństwie do kwietnia, kiedy to rentowności w USA wzrosły, a w Europie spadły, ponieważ inwestorzy pozbywali się amerykańskich aktywów. Te ruchy rynkowe są zasadniczo zgodne z ostatnimi kwartalnymi prognozami gospodarczymi Allianz Trade, które przewidywały ulgę we wzroście wyceny ryzyka aktywów – w szczególności akcji, kredytów korporacyjnych i spreadów obligacji skarbowych strefy euro.

Po stronie stóp procentowych istnieje jednak obecnie ryzyko wzrostu naszej prognozy rentowności 10-letnich obligacji skarbowych: 4,0% dla USA i 2,1% dla Niemiec, w porównaniu z obecnymi poziomami wynoszącymi odpowiednio 4,5% i 2,7% (które miały spaść w zdecydowanie większym stopni w wyniku akcji banków centralnych). Ponieważ ryzyko globalnej recesji spadło, banki centralne mogą obniżać stopy procentowe w mniejszym stopniu niż wcześniej oczekiwano po obu stronach Atlantyku, co ostatecznie spowoduje wzrost rentowności obligacji. Niemniej jednak, niepewność związana z polityką Stanów Zjednoczonych raczej nie zniknie w najbliższym czasie, a ostatnie umowy handlowe pozostają tymczasowe, podczas gdy spór handlowy między UE a USA nie wykazuje żadnych oznak rozwiązania. W związku z tym na tym etapie jest zbyt wcześnie, aby z dużym przekonaniem korygować prognozy Allianz Trade.

potrzebuje pokolenie Z")

Zgodnie z obowiązującymi przepisami prawo do wpłat na IKE przysługuje osobie, która ukończyła 16 lat. Osoba małoletnia może dokonywać wpłat na IKE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i w wysokości nieprzekraczającej tych dochodów. Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, iż ustawa nie pr zewiduje prowadzenia wspólnego konta IKE np. dla małżonków. IKE można założyć bez względu na to, czy posiada się już IKZE i czy jest się uczestnikiem pracowniczego programu emerytalnego. Produkty IKE są licencjonowane to jest mogą je oferować jedynie określone w przepisach kategorie podmiotów, a są nimi fundusze inwestycyjne, dobrowolne fundusze emerytalne, domy maklerskie, zakłady ubezpieczeń na życie oraz banki. Celem gromadzenia środków w ramach IKE jest ich wypłata, która możliwa jest po osiągnięciu przez oszczędzającego wieku lat 60.

Zgodnie z obowiązującymi przepisami prawo do wpłat na IKE przysługuje osobie, która ukończyła 16 lat. Osoba małoletnia może dokonywać wpłat na IKE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i w wysokości nieprzekraczającej tych dochodów. Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, iż ustawa nie pr zewiduje prowadzenia wspólnego konta IKE np. dla małżonków. IKE można założyć bez względu na to, czy posiada się już IKZE i czy jest się uczestnikiem pracowniczego programu emerytalnego. Produkty IKE są licencjonowane to jest mogą je oferować jedynie określone w przepisach kategorie podmiotów, a są nimi fundusze inwestycyjne, dobrowolne fundusze emerytalne, domy maklerskie, zakłady ubezpieczeń na życie oraz banki. Celem gromadzenia środków w ramach IKE jest ich wypłata, która możliwa jest po osiągnięciu przez oszczędzającego wieku lat 60.

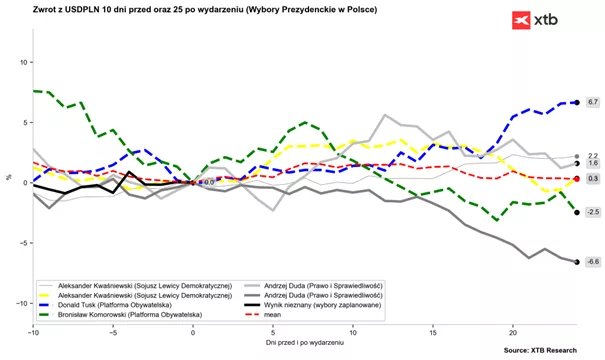

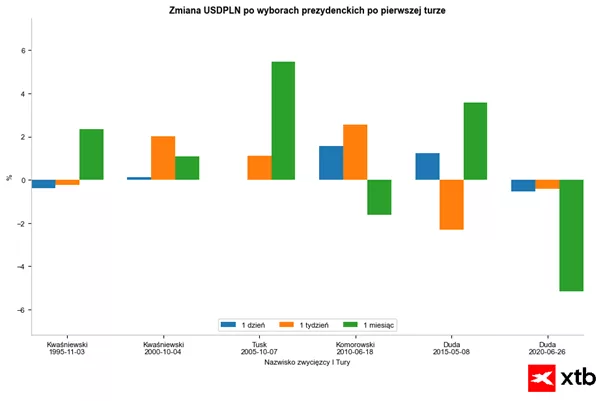

Zachowanie złotego 10 dni przed wyborami oraz 25 dni po pierwszej turze. Warto pamiętać, że po 10 sesji po pierwszej turze mamy wyniki drugiej tury. Źródło: Bloomberg Finance LP, XTB

Zachowanie złotego 10 dni przed wyborami oraz 25 dni po pierwszej turze. Warto pamiętać, że po 10 sesji po pierwszej turze mamy wyniki drugiej tury. Źródło: Bloomberg Finance LP, XTB

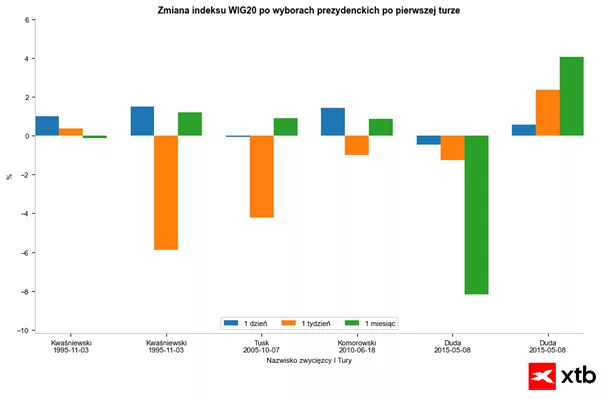

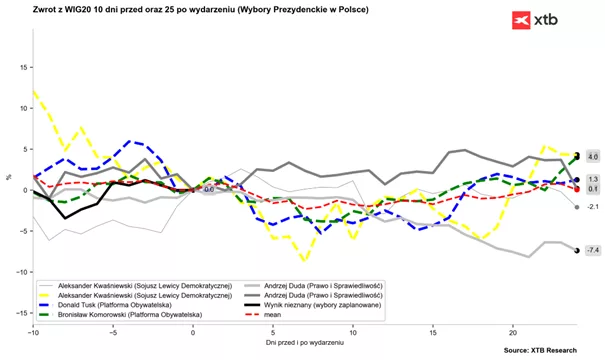

Zachowanie indeksu WIG20 10 dni przed I turą wyborów i 25 dni po pierwszej turze wyborów. Źródło: Bloomberg Finance LP, XTB

Zachowanie indeksu WIG20 10 dni przed I turą wyborów i 25 dni po pierwszej turze wyborów. Źródło: Bloomberg Finance LP, XTB