Pod kątem informacji z Polski, środa była jednym z najciekawszych dni w ostatnich tygodniach. Jakie informacje poznaliśmy, co one oznaczają i jak zareagował na nie rynek?

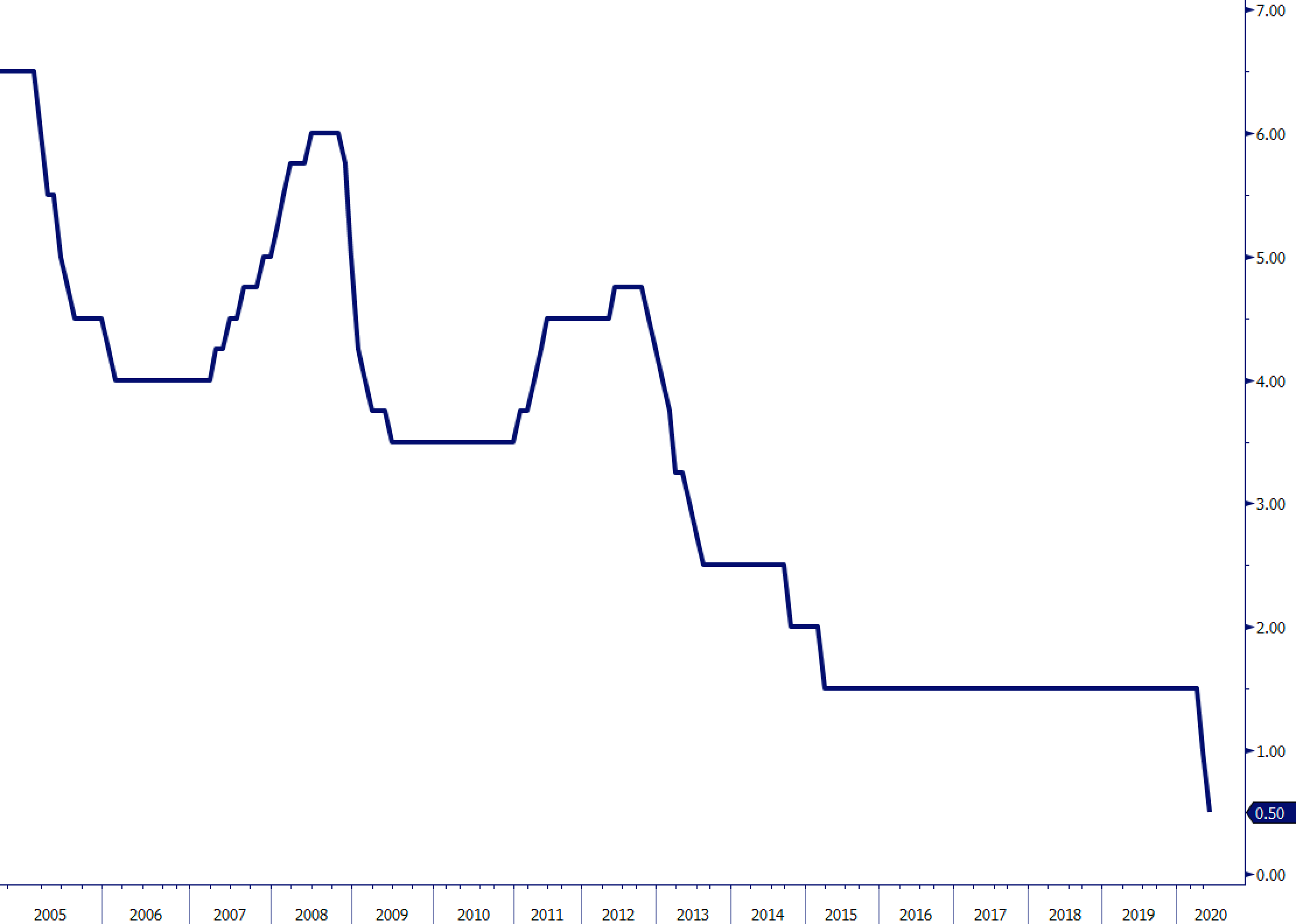

Zacznijmy od Narodowego Banku Polskiego. Wczoraj, w trakcie spotkania decyzyjnego Rada Polityki Pieniężnej podjęła decyzję o obniżce stóp procentowych: kluczowa, stopa referencyjna została obniżona o 50 punktów bazowych do poziomu 0,50% (Wykres 1). Pozostałe stopy procentowe również zostały obniżone o 50 pb. W konsekwencji, stopa lombardowa znalazła się na poziomie 1,00%, stopa depozytowa 0,00%, stopa redyskontowa weksli 0,55%, z kolei stopa dyskontowa weksli 0,60%.

Wykres 1: Stopa referencyjna NBP (2005 – 2020)

Nieoczekiwana-oczekiwana decyzja

Wczorajsza obniżka stóp procentowych nie była oczekiwana przez większość ekonomistów i analityków. Tak jak i my, konsensus zakładał, że RPP pozostawi stopy procentowe niezmienione. Jedynie 3 z 25 ekonomistów z sondażu Bloomberga spodziewało się ich cięcia, z czego tylko 2 z nich oczekiwało spadku stopy referencyjnej aż o 50 pb.

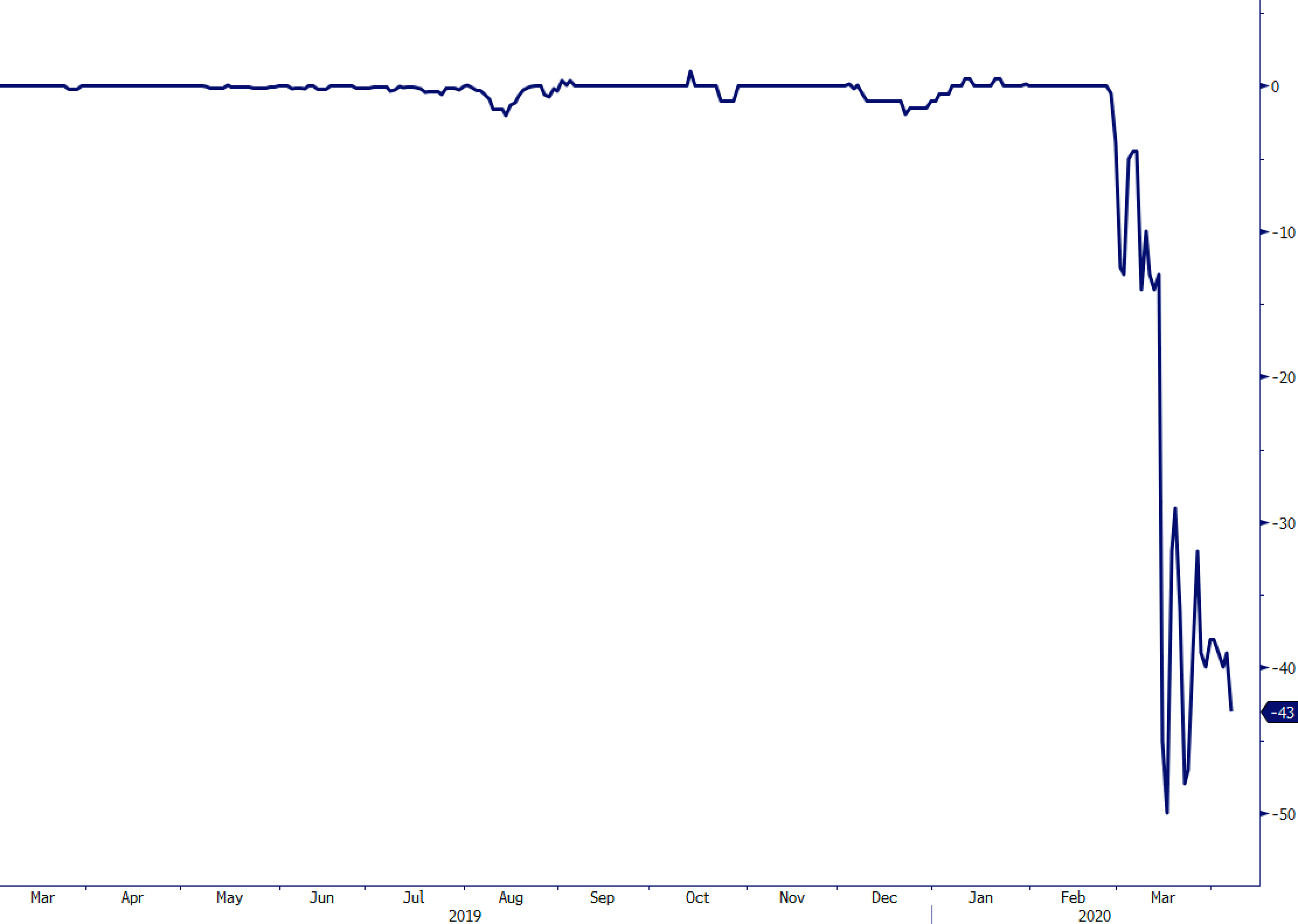

Mimo to, decyzji tej nie można nazwać w pełni nieoczekiwaną. Rynkowa wycena zmian stóp procentowych wskazywała, że rynek liczył na silne rozluźnienie polityki pieniężnej w przeciągu kilku najbliższych tygodni. Na podstawie wyceny kontraktów FRA 1×4 w PLN jesteśmy w stanie powiedzieć, że rynek w dniach poprzedzających wczorajsze spotkanie w horyzoncie jednego miesiąca spodziewał się spadku stopy WIBOR 3M o ok. 40-50 pb., czyli de facto skłaniał się w stronę cięcia stóp przez RPP właśnie o 50 pb. (Wykres 2).

Wykres 2: Implikowana zmiana stopy WIBOR 3M w horyzoncie miesięcznym na podstawie kontraktów FRA 1×4 w PLN [pb.] (01/03/19 – 07/04/20)

Jak RPP uzasadnia tę decyzję? W komunikacie z wczorajszego spotkania znalazła się informacja o tym, że pomimo działań podjętych wcześniej przez bank centralny „utrzymuje się ryzyko spadku inflacji poniżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej”. Wypowiadając się na konferencji prasowej prezesa NBP i premiera, prezes Glapiński wspominał o ryzyku deflacji. Na tego typu ryzyko w kontekście załamania gospodarczego, jak widać, bank centralny nie pozostał obojętny.

Pozostałe działania NBP, działania rządu i PFR

Oprócz decyzji o obniżce stóp, polski bank centralny w ostatnim czasie podjął również inne działania. Jednym z nich jest uruchomienie (od 10 kwietnia) kredytu wekslowego, o którego wprowadzeniu informował Zarząd NBP w połowie marca. Kluczową informacją w kontekście działań NBP jest jednak rozszerzenie katalogu skupowanych przezeń na rynku wtórnym aktywów. Wcześniej były to tylko obligacje Skarbu Państwa, teraz natomiast w komunikacie po spotkaniu pojawiła się informacja o zakupie „skarbowych papierów wartościowych oraz dłużnych papierów wartościowych gwarantowanych przez Skarb Państwa”. Można tu rozróżnić dwie nowe kategorie. Po pierwsze, papiery o krótkim terminie, czyli bony skarbowe, o których podczas konferencji premiera i prezesa NBP, wspominał też prezes Glapiński. Po drugie – papiery gwarantowane przez Skarb Państwa. Zgodnie z tym, co sugerował prezes Glapiński chodzi tutaj o obligacje wyemitowane przez Polski Fundusz Rozwoju, które znajdą się w rękach banków.

Tego typu działania mają m.in. wspierać płynność na rynku wtórnym, jednak należy je też interpretować jako dość wyraźne wsparcie i dopełnienie działań rządowych, które wczoraj w trakcie konferencji prasowej zapowiedział premier Morawiecki. W ramach prezentacji projektu kolejnej tarczy antykryzysowej, tym razem „tarczy finansowej”, której wartość ma wynieść 100 mld zł wskazano, że wsparcie mają otrzymać mikrofirmy i duże przedsiębiorstwa (mają otrzymać po ok. 25 mld zł, z czego w przypadku dużych przedsiębiorstw pomoc ta ma obejmować kilka rodzajów finansowania), z kolei druga połowa ma trafić do małych i średnich firm. Co istotne, pula środków bezzwrotnych w ramach subwencji to 60 mld zł. Zgodnie z zapowiedziami firmy, które uzyskają pomoc i spełnią dodatkowe warunki będą mogły liczyć jednak na umorzenie nawet 75% subwencji.

Warto też wspomnieć, że dzień przed ogłoszeniem projektu tarczy finansowej ogłoszono zmiany w uchwalonej już wcześniej tarczy antykryzysowej, rozszerzające zakres pomocy o wartość szacowaną na ponad 11 mld zł. Patrząc na to, że jest to ok. 5% wartości przyjętej pierwotnie 31 marca br. tarczy oraz wczytując się w szczegóły zmian uznajemy je za kosmetyczne – w przeciwieństwie do zaprezentowanej wczoraj tarczy finansowej, którą oceniamy jako istotny krok. Wygląda na to, że decydenci wsłuchali się w krytyczne głosy, które pojawiły się w debacie publicznej zwracając się w stronę znacznej bezpośredniej pomocy przedsiębiorcom (której skala w ramach pierwszej tarczy zgodnie z publicznie wyrażanymi ocenami przez wielu przedsiębiorców była zbyt mała). Dodatkowo pozytywną zmianą jest też to, że tym razem ogłoszone założenia kolejnej tarczy są stosunkowo proste.

Skala nowych działań jest znaczna – sama tarcza finansowa ma odpowiadać wartości 4,5% polskiego PKB, co sprawia, że łączna wartość wsparcia z tytułu obu tarcz powinna wynieść ok. 15% PKB. Ze względu na ich zróżnicowanie, trudno jednoznacznie porównać działania między krajami mające wspierać gospodarki w obliczu koronawirusa, jednak wygląda na to, że obecnie polska „tarcza” nie odstaje od europejskich standardów.

Jak zareagował rynek?

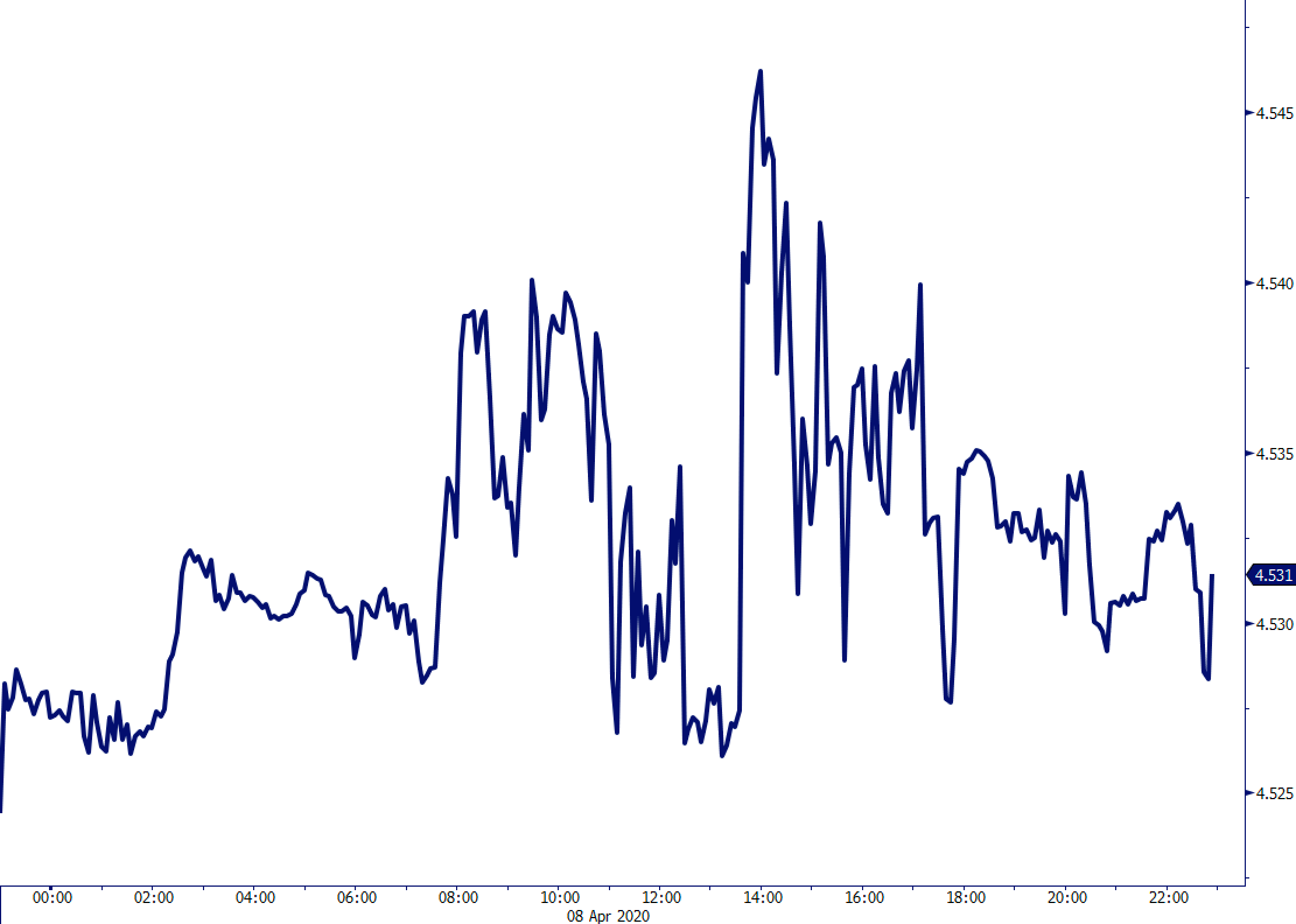

W związku z tym, że pierwszą oficjalną informacją ze strony NBP, jaką otrzymaliśmy, była ta o obniżce stóp procentowych, rynek walutowy zareagował negatywnie i polski złoty doświadczył lekkiego osłabienia w parze z euro. Skala wyprzedaży waluty była jednak niewielka, a niedługo po decyzji – już w trakcie konferencji prasowej premiera Morawieckiego i prezesa Glapińskiego – złoty odrabiał straty, żeby zakończyć dzień w okolicy poziomu, na którym go rozpoczął (Wykres 3). Brak silniejszej, negatywnej reakcji w odpowiedzi na obniżkę stóp można powiązać z tym, że rynek i tak spodziewał się zmian stóp w perspektywie miesiąca oraz z tym, że działania rządu, NBP i PFR pozwolą na złagodzenie szoku dla gospodarki związanego z pandemią koronawirusa.

Wykres 3: Kurs EUR/PLN (08/04/20)

Wczoraj odnotowaliśmy również zwyżki na polskich obligacjach. Rentowność 10-letnich papierów skarbowych spadła z okolic 1,60% do 1,50%, kończąc dzień mniej więcej w połowie tej stawki. Wczorajszy dzień na minusie zakończył natomiast indeks WIG20, co należy wiązać przede wszystkim z załamaniem cen akcji banków (obniżka stóp procentowych godzi w ich rentowność), których waga w tym indeksie to ok. 25%. Większość pozostałych spółek z tego indeksu radziła sobie dobrze.

Co dalej?

Zakładając, że perspektywy gospodarcze kraju w kontekście skutków pandemii nie ulegną istotnemu pogorszeniu, w obecnej chwili nie spodziewamy się dalszych, znaczących kroków ze strony polskich decydentów. Ich ostatnie działania oraz retoryka sugerują, że gospodarka może liczyć na wsparcie. Jest to niezwykle ważne w kryzysowej sytuacji w jakiej obecnie znajduje się kraj.

Działania rządu nie pozostaną bez wpływu na sytuację fiskalną Polski. Niemniej w obecnej sytuacji, ze względu na to, że to PFR ma emitować dług potrzebny na sfinansowanie tarczy finansowej (zgodnie ze słowami prezesa PFR, Pawła Borysa emisja obligacji przez spółkę ma sfinansować 90% tarczy), działania te nie grożą przekroczeniem krajowych limitów zadłużenia. Dopiero po czasie PFR będzie musiał uzyskać częściowe wsparcie z budżetu w związku z umorzeniami subwencji, efekty te będą jednak odłożone na dalszy okres.

W normalnej sytuacji ten istotny wzrost emisji obligacji przełożyłby się negatywnie na koszty obsługi długu, jednak tutaj warto zwrócić uwagę, że papiery wyemitowane przez PFR będą miały gwarancje Skarbu Państwa – a zgodnie z wczorajszym komunikatem po spotkaniu banku centralnego papiery takie na rynku wtórnym będzie mógł skupować NBP. Działania NBP stanowią więc zabezpieczenie przed nadmiernym wzrostem kosztów, jaki bez tego wygenerowałaby nowa tarcza.

W zwykłych czasach można byłoby martwić się również o to, czy istotny wzrost zadłużenia i wyraźna koordynacja działań decydentów fiskalnych i monetarnych mających to umożliwić nie wpłynie negatywnie na percepcję Polski wśród inwestorów. I w normalnej sytuacji prawdopodobnie by tak było. Niemniej, uwzględniając to, gdzie obecnie się znajduje większość państw na świecie i ich gospodarek i obserwując wczorajszą reakcję rynków finansowych wygląda na to, że tego typu obawy w tym momencie nie są zasadne.

Czy działania decydentów nie przełożą się na słabość złotego?

Obniżki stóp procentowych i perspektywa wzrostu długu publicznego z zasady nie są pozytywne dla waluty. Niemniej, biorąc pod uwagę obecną sytuację, decydenci podejmują działania, które istotnie nie wyróżniają się negatywnie na tle tych podejmowanych przez inne państwa. Niewykluczone, że – paradoksalnie – docelowa reakcja rynku mogłaby być bardziej negatywna, gdyby działań tych nie ogłoszono. Dlatego ryzyko dla percepcji kraju i waluty związane z tym, że pomoc okazałaby się niewystarczająca do wsparcia gospodarki oceniamy jako wyższe niż ryzyko dla percepcji związane z podjęciem działań.

Złoty jest obecnie jedną z najniżej oprocentowanych walut na świecie, a rentowności polskich obligacji rządowych w tym roku odnotowały najniższe poziomy w historii. Patrząc na to, można by stwierdzić, że Polska stała się krajem nieatrakcyjnym do lokowania kapitału. Niemniej warto zwrócić uwagę, że nie żyjemy w próżni. Stopy procentowe w wielu krajach świata zostały ścięte do zera lub znajdują się w jego okolicy, a całe krzywe rentowności spadły o kilka poziomów. Nie sądzimy, żeby spadek stóp procentowych o 50 pb, który sprawia, że są one obecnie najniższe wśród kluczowych krajów regionu istotnie niekorzystnie wpłynął na zachowanie złotego. Różnice te naszym zdaniem nie są bowiem na tyle duże, aby istotnie przyćmić pozytywy, które charakteryzują złotego, czy też polską gospodarkę tak na tle znacznej części innych walut EM, jak i sporej części walut regionu. Zresztą obecnie niewykluczone, że inne banki centralne, które jeszcze mają jakiś „zapas” stóp procentowych (na przykład Narodowy Bank Czeski) podejmą się ich dalszej redukcji, chcąc jeszcze mocniej wesprzeć gospodarkę.

Sądzimy, że w najbliższym czasie zachowanie złotego będzie nadal zależało głównie od globalnego sentymentu. Uwzględniając jednak relatywnie dobre fundamenty gospodarcze kraju oraz w naszej ocenie – adekwatne działania decydentów w odpowiedzi na kryzys – jesteśmy jednak optymistyczni, że po przejściowych turbulencjach związanych z koronawirusem polski złoty w długim terminie będzie w stanie odrobić większą część strat wywołanych przez pandemię.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury