Poznajemy coraz więcej szczegółów dodatkowych projektów przychodowych nowego rządu. Mowa o podatkach: bankowym i od sklepów wielkopowierzchniowych. Z punktu widzenia rynków ważniejszy wydaje się podatek bankowy, gdyż wygląda na to, że silnie wpłynie on na rynek obligacyjny, preferując takie inwestycje banków.

W 1 programie Polskiego Radia minister finansów Paweł Szałamacha potwierdził datę wprowadzenia podatku od sklepów wielkopowierzchniowych na 1 marca. Tak szybkie wprowadzenie tego świadczenia jest oczywiście spowodowane koniecznością wypełnienia dziury w budżecie. Nie ma jej na razie, ale z pewnością powstanie gdy rząd zacznie realizować obietnice wyborcze. Ostatnie doniesienia medialne mówią, że projekt 500zł na każde dziecko w dalszym ciągu nie ma ostatecznej wyceny. Głównym powodem jest tutaj nieznany zakres uprawnionych do tego świadczenia obywateli. Rynki patrzą podejrzliwie na wszelkie majstrowanie z budżetem. Dobrym dowodem na strach na rynkach jest oprocentowanie polskich obligacji. Im więcej inwestorzy oczekują, tym wyżej oceniają ryzyko. Obecnie po chwilowej stabilizacji w okolicach 2,7% w październiku i listopadzie znów zwracamy się w stronę 3%. Był już co prawda osiągnięty w grudniu poziom 3,3%, aczkolwiek było to podczas oczekiwania na decyzję FED. Im wyższe jest oprocentowanie obligacji tym drożej będziemy zaciągać kolejne zobowiązania, a tym samym nasz potencjalnie rosnący deficyt będzie droższy.

Ze względu na problemy z kosztem obsługi długu, a konkretnie niedyskryminowanie krajowych podmiotów, inwestycje w polskie obligacje mają nie podlegać podatkowi bankowemu. Jest to dobra wiadomość dla sektora bankowego. Zła jest taka, że stawka podatku ma wzrosnąć do 0,44%. Jaki będzie tego efekt? Rentowność obligacji szybko zostanie zbita do akceptowalnych poziomów, gdyż żeby bank podjął inną decyzję niż inwestycja w obligacje musi być ona korzystniejsza o ponad wspomniane 0,44% od inwestycji w obligacje. W ten sposób rząd zapewnia sobie tańsze finansowanie deficytu. Problemem może okazać się to, że polskie instytucje zwiększą swój udział w długu przez co zmniejszą zaangażowanie w gospodarce. Państwo wchodząc na rynek długu zawsze pogarsza warunki dla biznesu, wymuszając na nim akceptacje gorszych warunków. Ciężko przewidzieć obecnie w pełni skutki takiego manewru. Tańsze kredytowanie jest korzystne dla polskiej gospodarki. Gorszy dostęp do kredytu z kolei szkodzi gospodarce. Czas pokaże jaki będzie bilans. Z punktu widzenia rynków ten temat coraz bardziej zyskuje na znaczeniu.

Od rana poznaliśmy słabsze dane z Hiszpanii. Sprzedaż detaliczna rośnie o 3,3% wobec 6% przed rokiem. Dzisiaj przed nami już tylko indeks zaufania konsumentów – Conference Board – o godzinie 16:00. Po nocy opublikowane zostaną dane na temat tygodniowej zmiany zapasów paliw w USA. Nadprodukcja ropy i rosnące zapasy wpływają na spadki cen czarnego złota.

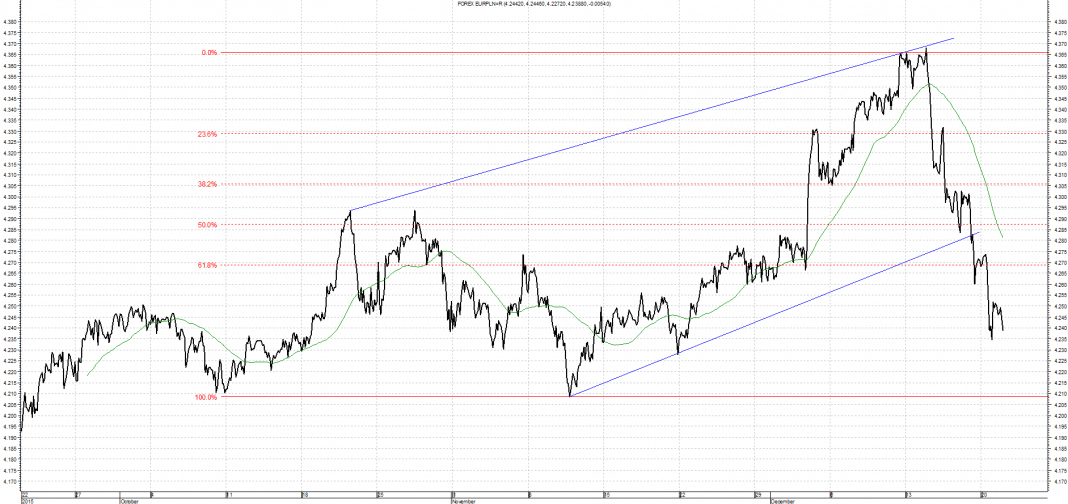

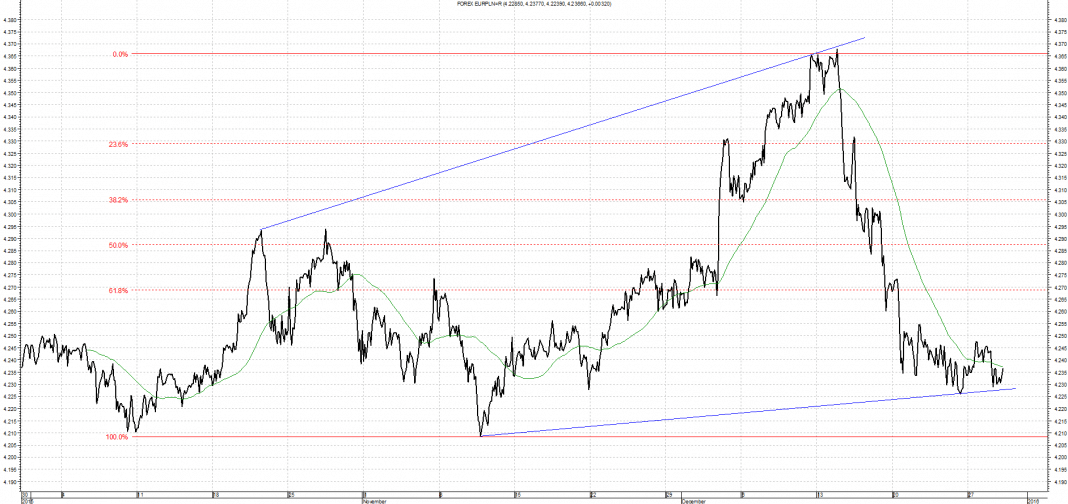

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 29.09.2015 do 29.12.2015

Wykres kursu średniego EUR/PLN za okres od 29.09.2015 do 29.12.2015

Kurs EUR/PLN po ostatnich spadkach przeszedł z trendu wzrostowego w boczny. Dla ruchu w górę najbliższym oporem jest poziom 4,3650 gdzie znajduje się ostatnie maksimum lokalne. W przypadku spadków wsparcie stanowić będzie linia łącząca minima lokalne przebiegająca obecnie na 4,2250. Jest to poziom, na którym kurs już dwukrotnie odbił się w górę.

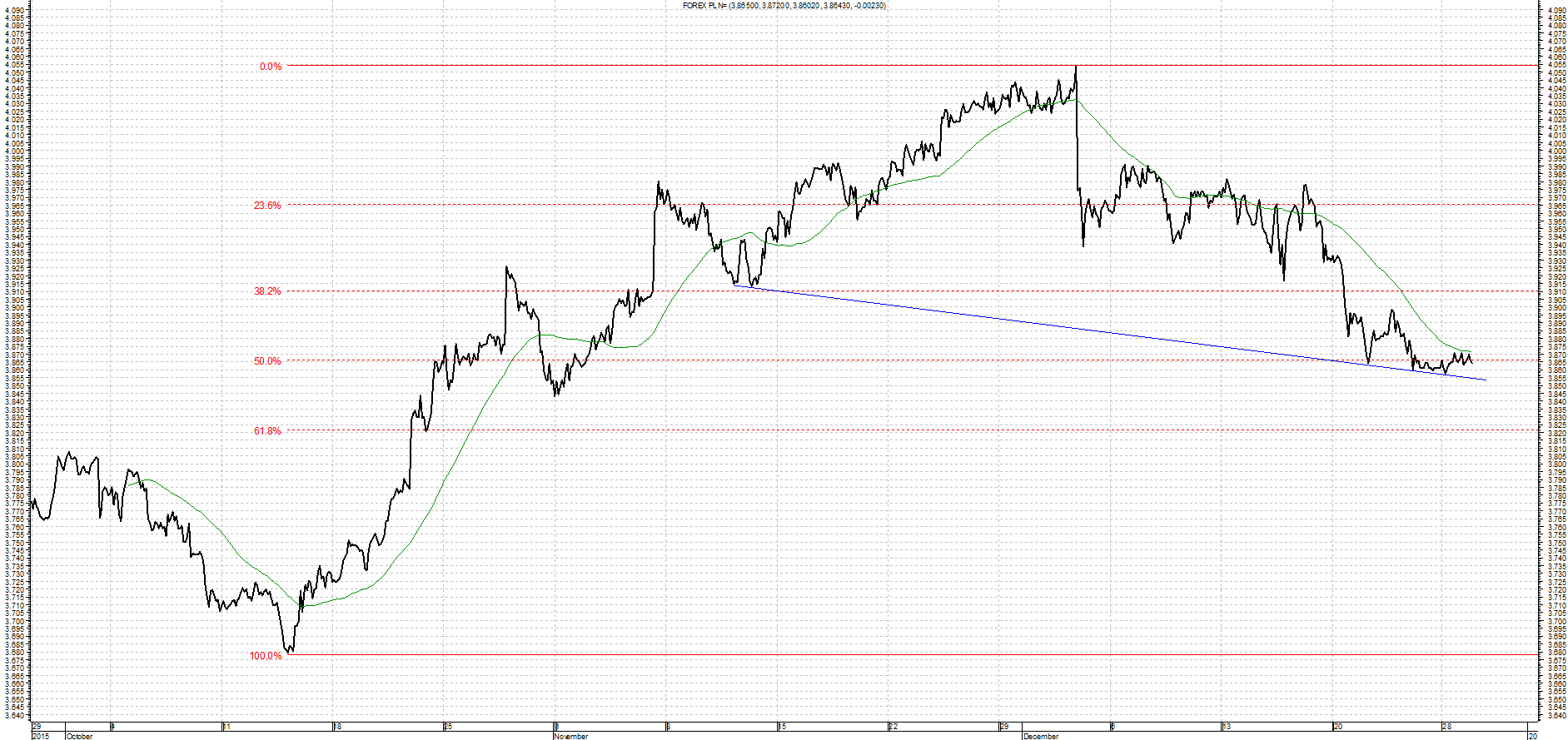

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 29.09.2015 do 29.12.2015

Wykres kursu średniego CHF/PLN za okres od 29.09.2015 do 29.12.2015

Kurs CHF/PLN przeszedł z trendu wzrostowego w boczny. Gdyby doszło do powrotu do wzrostów istotnym poziomem są wciąż okolice 4,0400, gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem są testowane obecnie okolice 3,9000-3,9100, na których to kurs wielokrotnie odbijał w górę.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 29.09.2015 do 29.12.2015

Wykres kursu średniego USD/PLN za okres od 29.09.2015 do 29.12.2015

Kurs USD/PLN powrócił do trendu bocznego. Nowym oporem są maksima na 4,0450. Dla ewentualnego ruchu w dół najbliższym wsparciem minima lokalne na 3,8400, gdzie kurs odbijał się na początku listopada.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 29.09.2015 do 29.12.2015

Wykres kursu średniego GBP/PLN za okres od 29.09.2015 do 29.12.2015

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym po czym zawrócił. Najbliższym oporem dla ruchu w górę jest krótkookresowa linia spadkowa na poziomie 5,8500. W przypadku kontynuacji spadków ważnym wsparciem jest dopiero minimum stanowiące punkt wyjścia do obecnego ruchu wzrostowego, czyli poziom 5,6600.