Archicom, ogólnopolski deweloper mieszkaniowy z Grupy Echo, sprzedał w pierwszym kwartale 2026 roku 602 lokale, co oznacza wzrost o 14% rok do roku. Jednocześnie spółka przekazała klientom 713 mieszkań wobec 24 lokali rok wcześniej. Wyniki potwierdzają skuteczność strategii opartej na dywersyfikacji geograficznej i produktowej oraz konsekwentnym rozwoju ogólnopolskiej platformy mieszkaniowej.

Na koniec pierwszego kwartału oferta Archicom obejmowała 3238 lokali, a bank ziemi zabezpieczał możliwość realizacji blisko 11 590 mieszkań w kolejnych latach. Spółka ma także stabilną sytuację finansową, osiągnęła 366,7 mln zł przychodów oraz 55,4 mln zł zysku netto, a poziom gotówki wyniósł blisko 290 mln zł.

Zrównoważony wzrost wsparty dywersyfikacją geograficzną i kategorialną

Archicom konsekwentnie rozwija działalność w największych polskich aglomeracjach, budując zdywersyfikowaną platformę mieszkaniową opartą na silnej pozycji regionalnej oraz obecności we wszystkich kluczowych segmentach rynku. Strategicznym celem spółki jest zajęcie miejsca wśród trzech najefektywniejszych sprzedażowo deweloperów mieszkaniowych na sześciu największych rynkach w Polsce. Już dziś Archicom jest numerem 1 w Poznaniu i Łodzi, jednocześnie dynamicznie rozwijając działalność w Warszawie, która pozostaje jednym z najważniejszych obszarów dalszego wzrostu.

Jednym z głównych motorów rozwoju pozostaje segment popularny, będący odpowiedzią na potrzeby klientów kupujących swoje pierwsze mieszkanie. Archicom zakłada, że w 2026 roku jego udział w strukturze sprzedaży wzrośnie nawet do około 50%. Jeszcze w tym roku planuje uruchomienie pięciu projektów w tym segmencie, obejmujących około 900 mieszkań, również na rynku warszawskim.

Jednocześnie spółka rozwija markę Archicom Collection, realizując projekty premium w prestiżowych lokalizacjach. Flagowym przedsięwzięciem pozostaje Towarowa22 w Warszawie (wspólne przedsięwzięcie AFI, Echo Investment i Archicom) – najbardziej spektakularny projekt mixed-use realizowany obecnie w Polsce, łączący funkcje mieszkaniowe, usługowe, biurowe i publiczne w ramach nowego śródmiejskiego kwartału.

– Pierwsze trzy miesiące 2026 roku potwierdziły, że model biznesowy działa skutecznie i zapewnia nam możliwość dalszego, stabilnego wzrostu. Kluczem do naszego rozwoju pozostaje dywersyfikacja – zarówno geograficzna, jak i produktowa. Z jednej strony wzmacniamy pozycję na kluczowych rynkach regionalnych i dynamicznie rozwijamy działalność w Warszawie, z drugiej konsekwentnie rozbudowujemy ofertę w segmencie popularnym oraz premium. Dzięki temu możemy elastycznie odpowiadać na potrzeby różnych grup klientów, jednocześnie budując skalowalną organizację gotową do dalszego wzrostu i ekspansji geograficznej oraz realizacji strategicznego celu wejścia do TOP 3 największych deweloperów mieszkaniowych na wszystkich kluczowych rynkach w Polsce – mówi Dawid Wrona, prezes zarządu Archicom.

Wyniki finansowe i efektywność operacyjna

W pierwszym kwartale 2026 roku Archicom osiągnął 366,7 mln zł przychodów ze sprzedaży wobec 21,5 mln zł rok wcześniej. Zysk netto wyniósł 55,4 mln zł, a marża brutto utrzymała się na poziomie 30,4%, zgodnym z długoterminowymi założeniami spółki.

Wzrost skali działalności był wspierany wysoką liczbą przekazanych mieszkań. W pierwszym kwartale 2026 roku Archicom przekazał klientom 713 lokali wobec 24 rok wcześniej. Jednocześnie spółka kontynuowała działania związane z poprawą efektywności operacyjnej.

– Wysoki wolumen przekazań w pierwszym kwartale 2026 roku zapewnił nam solidny start i przełożył się na dobre wyniki finansowe. Od początku roku sprawnie realizujemy nasz cel, jakim jest przekazanie 3 000 do 3 200 lokali w całym 2026 roku. Co kluczowe, pomimo zmiennych warunków rynkowych, stabilnie utrzymujemy zakładane marże, co potwierdza skuteczność naszego modelu biznesowego. Konsekwentnie udowadniamy, że dynamiczny wzrost łączymy z dyscypliną finansową. Poprzez cyfryzację oraz wdrożenia narzędzi AI systematycznie obniżamy koszty i podnosimy efektywność operacyjną. Dzięki tym działaniom struktura firmy jest w pełni przygotowana na dalsze skalowanie działalności przy zachowaniu niskiej bazy kosztowej – mówi Justyna Kawa, CFO i członkini zarządu Archicom.

Kolejny etap rozwoju

Archicom rozwija kolejne projekty mixed-use i inwestycje realizowane w trybie Lex Deweloper – to jeden z wyróżników spółki na rynku. W pierwszym kwartale 2026 roku spółka uzyskała zgodę rady miasta na realizację projektu Nowy Rytm Kabaty przy al. KEN w Warszawie. Powstanie tam 410 mieszkań, 5 tys. mkw. powierzchni usługowej oraz towarzysząca infrastruktura publiczna. W tej samej formule spółka realizuje również Modern Mokotów i Postępu w Warszawie oraz Astra West we Wrocławiu.

Projekty Archicom zbierają branżowe nagrody. Szkoła na warszawskim Służewcu otrzymała Property Design Awards 2026, a lofty w ramach łódzkiej Fuzji zdobyły CEEQA w kategorii Best Residential & Hotel Project.

Archicom zakłada dalsze zwiększanie skali działalności i utrzymuje cel sprzedaży na poziomie 3200-3500 mieszkań rocznie. Strategia koncentruje się na dalszym wzmacnianiu pozycji w największych polskich aglomeracjach i poprawie efektywności operacyjnej. Spółka sprawnie dygitalizuje procesy oraz wykorzystuje AI w obszarach projektowania, zarządzania i sprzedaży.

W kwartale otwierającym 2026 rok po raz pierwszy od czasów przedpandemicznych zanotowano spadek liczby niewypłacalnych firm w Polsce r/r. Jak w swoim raporcie podaje firma Coface, w tym czasie niewypłacalność ogłosiło 1288 przedsiębiorstw w naszym kraju. To o 10,1% mniej niż w analogicznym okresie ubiegłego roku. Eksperci ostrzegają jednak, że może być to jedynie rezultat chwilowej stabilizacji, a w nadchodzących miesiącach czeka nas powrót presji finansowej spowodowanej wpływem czynników makroekonomicznych i geopolitycznych, takich jak m.in. napięcia na Bliskim Wschodzie i blokada cieśniny Ormuz. Co spowodowało zmianę dynamiki niewypłacalności i jak będą wyglądały kolejne kwartały w polskiej gospodarce?

Choć początek 2026 roku przyniósł poprawę kondycji przedsiębiorstw, prognozy dla polskiej gospodarki pozostają dalekie od jednoznacznego optymizmu. W pierwszym kwartale firmy korzystały z silniejszego popytu, poprawy płynności i wolniejszego wzrostu kosztów wynagrodzeń, co przełożyło się na chwilowe odciążenie biznesu. Jednocześnie wzrost aktywności gospodarczej był w dużej mierze wspierany przez działania wyprzedzające. W związku z blokadą cieśniny Ormuz przedsiębiorcy zwiększali produkcję, a konsumenci przyspieszali zakupy w obawie przed możliwymi zakłóceniami podaży i wzrostem cen paliw.

Rośnie znaczenie czynników makroekonomicznych

W ostatnich latach na liczbę niewypłacalnych firm w Polsce silnie wpływał rosnący udział postępowań restrukturyzacyjnych, po które przedsiębiorstwa coraz chętniej sięgały, aby ratować swoją działalność, zamiast ją zamykać. Dziś jednak tempo wzrostu liczby takich postępowań zaczyna wyhamowywać. Jeśli ten trend utrzyma się również w kolejnych kwartałach, na sytuację przedsiębiorstw coraz większy wpływ będą miały już nie zmiany w sposobach restrukturyzacji, lecz czynniki takie jak inflacja, stopy procentowe czy ceny surowców, a także kwestie geopolityczne – w tym sytuacja na Bliskim Wschodzie.

– Skutki zablokowania cieśniny Ormuz mogą odczuć nie tylko rynki ropy naftowej i gazu, ale także wiele innych sektorów zależnych od dostępu m.in. do nawozów, aluminium czy siarki – mówi dr Mateusz Dadej, Główny Ekonomista Coface w Polsce i Regionie Europy Środkowo-Wschodniej. – Należy jednak podkreślić, że w pierwszym kwartale 2026 roku konsekwencje tej blokady dla polskiej gospodarki były raczej ograniczone, a nawet – paradoksalnie – doprowadziły do krótkoterminowego pobudzenia aktywności gospodarczej. Producenci, obawiając się możliwych problemów z dostępnością materiałów, zwiększyli produkcję z wyprzedzeniem, co przełożyło się na istotny wzrost produkcji przemysłowej w marcu – aż o 9,4% r/r. Z kolei gospodarstwa domowe, w obawie przed potencjalnymi podwyżkami cen paliw, przyspieszyły zakupy, podnosząc marcowy odczyt sprzedaży detalicznej do 8,7% r/r – tłumaczy ekspert.

Choć na pierwszy rzut oka dane te mogą świadczyć o sile gospodarki, w rzeczywistości odzwierciedlają one narastające obawy wśród przedsiębiorstw i konsumentów.

Niewypłacalność w budownictwie nadal rośnie

Branżą, w której problemy z płynnością miało najwięcej firm, pozostają usługi (379 przedsiębiorstw, 29% całej liczby niewypłacalności), jednak to budownictwo, jako jedyne z głównych sektorów, zanotowało dalszy wzrost liczby niewypłacalności – 13,1% r/r. Jak wskazują eksperci z Coface, od 2022 roku, czyli od początku zacieśniania polityki monetarnej, budownictwo systematycznie zwiększa swój udział w niewypłacalnościach. W 2026 roku problem z płynnością finansową miało 259 firm z tej branży, co stanowi ok. 20% całej liczby niewypłacalności.

Największy, bo sięgający 36% r/r, spadek liczby niewypłacalnych firm zaobserwowano z kolei w transporcie. Należy jednak zauważyć, że trwający szok paliwowy może sprawić, iż poprawa w tej branży jest jedynie chwilowa. Podobna sytuacja ma miejsce w rolnictwie. Wprawdzie w pierwszym kwartale niewypłacalność spadła tutaj o 25%, ale ekonomiści spodziewają się, że w nadchodzących miesiącach sektor ten znajdzie się pod dużą presją spowodowaną silnym wzrostem cen nawozów.

– Szok energetyczny związany z wyższymi cenami ropy już dziś przyczynia się do pogorszenia nastrojów konsumenckich i ogranicza aktywność gospodarczą. Spodziewane jest również ograniczenie konsumpcji przez gospodarstwa domowe w reakcji na wzrost inflacji czy spowolnienie dynamiki płac, a w efekcie spadek realnych dochodów – mówi Paweł Tobis, Wiceprezes Zarządu ds. Operacyjnych i Oceny Ryzyka Coface. – Pojawia się także ryzyko ponownego zaostrzenia polityki monetarnej. Wymienione czynniki dotkną w pierwszej kolejności budownictwo i przemysł energochłonny, a więc branże, które już obecnie przewodzą w statystykach niewypłacalności (choć rola przemysłu w rozwoju gospodarki maleje coraz bardziej na rzecz usług). Nie pozostaną jednak bez wpływu również na handel czy część usług – dodaje.

Ulga dziś, presja jutro, czyli prognozy na resztę 2026 roku

Rok 2026 będzie dla polskich firm testem wytrzymałości. Choć wiele przedsiębiorstw utrzymuje obecnie dobrą płynność, to wysokie stopy procentowe i presja kosztowa będą stopniowo ograniczać ich zdolność do radzenia sobie z kryzysami. Eksperci z firmy Coface spodziewają się w związku z tym wzrostu niewypłacalności w kolejnych miesiącach. Istotnym czynnikiem będzie więc sytuacja na Bliskim Wschodzie.

– Choć nie wiadomo, jak długo potrwa blokada cieśniny Ormuz, jedno jest absolutnie pewne – każdy kolejny dzień zwiększa skalę negatywnych konsekwencji gospodarczych – mówi dr Mateusz Dadej. –Surowce, do których dostęp został ograniczony, są kluczowe dla funkcjonowania wielu sektorów gospodarki. Energia, produkty ropopochodne, nawozy oraz aluminium stanowią fundament działalności licznych branż, dlatego wzrost ich cen nieuchronnie przełoży się na strukturę kosztów przedsiębiorstw, stopniowo podnosząc presję kosztową w całej gospodarce. Z perspektywy gospodarstw domowych rosnące ceny paliw – częściowo amortyzowane przez interwencje – oznaczają konieczność ograniczenia wydatków na inne dobra i usługi, w dużej mierze wytwarzane przez krajową gospodarkę. Z tych względów Coface aktualnie oczekuje wolniejszego wzrostu gospodarczego niż w zeszłym roku. Według naszych prognoz wyniesie on 3,5% – dodaje.

Sektor przedsiębiorstw utrzymuje obecnie historycznie wysoki poziom płynności, co może mu umożliwić relatywnie długie przetrwanie trudności rynkowych. Dlatego eksperci oczekują, że stopniowy wzrost liczby niewypłacalności rozpocznie się dopiero w późniejszych kwartałach 2026 roku, gdy polskie firmy zaczną tracić swój margines płynności.

Jak wynika z raportu Colliers „Expanding Airport Capacity & Tourism, EMEA”, Europa przeżywa prawdziwy boom na podróże lotnicze. W ubiegłym roku porty lotnicze obsłużyły rekordowe 2,6 mld pasażerów, a w kolejnych latach ruch będzie nadal systematycznie rosnąć – średnio o 4% rocznie do 2034 r. To nie tylko sygnał rosnącej mobilności Europejczyków i turystów z całego świata, ale także wyraźny impuls dla gospodarki – zwłaszcza dla branż takich jak hotelarstwo, handel czy gastronomia.

Rosnąca liczba podróżnych to efekt kilku nakładających się trendów. Z jednej strony obserwujemy trwały powrót do podróży po okresie pandemii oraz dalszy rozwój siatki połączeń, w tym tanich linii lotniczych. Z drugiej – coraz większą rolę odgrywają turyści z rynków pozaeuropejskich, szczególnie z Azji. Wzrost dochodów oraz dynamiczne powiększanie się klasy średniej w krajach takich jak Chiny czy Indie sprawiają, że miliony nowych podróżnych zaczynają traktować dalekie podróże jako dostępny element stylu życia. Europa, jako jeden z najatrakcyjniejszych regionów turystycznych na świecie, naturalnie znajduje się w centrum ich zainteresowania.

Długoterminowe prognozy wskazują, że znaczenie ruchu międzykontynentalnego będzie rosło szybciej niż podróży wewnątrz Europy, choć to właśnie ruch regionalny nadal pozostanie największym źródłem przyjazdów. Oznacza to, że europejskie lotniska i miasta turystyczne będą musiały jednocześnie obsługiwać dwa równoległe trendy: stabilny popyt ze strony podróżnych z kontynentu oraz dynamicznie rosnący napływ gości z odległych rynków. W praktyce przekłada się to nie tylko na większą liczbę pasażerów, ale także na zmianę struktury popytu – w tym rosnące znaczenie turystów o wyższej sile nabywczej.

Lotniska rosną razem z turystyką

Aby nadążyć za dynamicznie rosnącym ruchem pasażerskim, największe europejskie porty lotnicze przyspieszają inwestycje rozwojowe. Wśród nich są m.in. Londyn Heathrow, Paryż Charles de Gaulle, Amsterdam Schiphol czy Stambuł – wszystkie realizują lub planują długoterminowe projekty rozbudowy infrastruktury. To inwestycje liczone w miliardach euro, obejmujące nowe terminale, pasy startowe oraz modernizację istniejącej infrastruktury, które mają zwiększyć przepustowość i poprawić komfort podróżnych.

Rozwój nie ogranicza się jednak tylko do największych hubów. Coraz więcej inwestycji trafia także do regionów silnie uzależnionych od turystyki – m.in. w Europie Południowej i w basenie Morza Śródziemnego, ale także w Europie Środkowo‑Wschodniej. W praktyce oznacza to większą dostępność popularnych kierunków oraz rozwój nowych destynacji, które wcześniej były słabiej skomunikowane. Dla lokalnych gospodarek to ogromna szansa – lepsza dostępność lotnicza zwykle bezpośrednio przekłada się na większy napływ turystów i inwestycji.

Trend rozbudowy infrastruktury lotniskowej jest widoczny także w Polsce, gdzie realizowany jest jeden z najbardziej ambitnych projektów infrastrukturalnych w Europie – Port Polska. Pierwsze roboty budowlane, w tym prace fundamentowe, planowane są jeszcze w tym roku, a uruchomienie lotniska – w pierwszym etapie – przewidywane jest na 2032 r. Docelowo Port Polska ma stać się jednym z najważniejszych hubów transportowych w Europie Środkowo‑Wschodniej, integrując transport lotniczy, kolejowy i drogowy.

– Polski rynek lotniczy przyspiesza szybciej, niż była na to przygotowana infrastruktura. Rekordowe 66 mln pasażerów w 2025 roku to nie tylko odbicie po pandemii, ale sygnał trwałej zmiany stylu podróżowania Polaków i rosnącej atrakcyjności kraju jako destynacji turystycznej. Lotnisko Chopina, pomimo bardzo dobrych wyników, zbliża się do granic przepustowości, co zaczyna realnie ograniczać dalszy wzrost rynku. Dlatego nowe inwestycje, takie jak Port Polska, stają się warunkiem wykorzystania pełnego potencjału gospodarczego i turystycznego kraju. Polska przestaje być wyłącznie rynkiem punktowym – coraz częściej funkcjonuje jako regionalny hub, przyciągający zarówno pasażerów tranzytowych, jak i rosnącą liczbę turystów zagranicznych. Widać to w liczbach: ponad 21 mln turystów zagranicznych i niemal 100 mld zł, które co roku zostawiają w Polsce wszyscy podróżujący – zarówno z zagranicy, jak i krajowi. Lotnictwo i turystyka wspólnie tworzą dziś jeden z coraz ważniejszych silników wzrostu gospodarczego Polski, ale jeśli nie nadążymy z inwestycjami, sukces popytu stanie się barierą dalszego wzrostu – komentuje Grzegorz Sielewicz, główny ekonomista Colliers na region Europy Środkowo‑Wschodniej.

Bliski Wschód inwestuje, ale ryzyko rośnie

Jeszcze bardziej ambitne plany realizowane są na Bliskim Wschodzie, szczególnie w krajach Zatoki Perskiej. Lotniska w Dubaju, Abu Zabi, Dosze czy Rijadzie rozwijają się w błyskawicznym tempie, aspirując do roli globalnych centrów przesiadkowych. Ich przewagą jest strategiczne położenie – na przecięciu szlaków między Europą, Azją i Australią – które pozwala skutecznie przyciągać zarówno pasażerów tranzytowych, jak i turystów.

Jednocześnie sytuacja geopolityczna przypomina, jak wrażliwy jest rynek lotniczy. Nawet krótkotrwałe napięcia czy zakłócenia mogą wpływać na siatki połączeń, decyzje podróżnych i wyniki inwestycji. W praktyce oznacza to, że część ruchu turystycznego może się czasowo przesuwać do bardziej stabilnych regionów – w tym do Europy. Dla inwestorów i operatorów oznacza to konieczność większej elastyczności i przygotowania na różne scenariusze rozwoju sytuacji.

Kto na tym zyska?

Większy ruch pasażerski to bezpośredni impuls dla całego sektora usług. Każdy dodatkowy pasażer to potencjalny klient hotelu, restauracji, kawiarni czy sklepu. W efekcie wzrost liczby podróżnych przekłada się na realny wzrost wydatków turystycznych, które napędzają lokalne gospodarki.

Najbardziej skorzystają lokalizacje dobrze skomunikowane i przygotowane na obsługę rosnącego ruchu – zarówno największe miasta, jak i popularne regiony wypoczynkowe. Kluczowe będzie jednak dopasowanie oferty do zmieniających się potrzeb turystów. Coraz większą rolę odgrywa nie tylko standard zakwaterowania, ale też doświadczenie – dostęp do gastronomii, rozrywki czy zakupów. To właśnie te elementy w dużej mierze decydują o wyborze kierunku podróży i skłonności do wydawania pieniędzy na miejscu.

Elastyczność będzie kluczowa

Choć perspektywy dla turystyki i rynku hotelarskiego są bardzo dobre, branża musi działać w warunkach dużej zmienności. Popyt na podróże może się szybko zmieniać pod wpływem czynników globalnych – od napięć geopolitycznych po decyzje linii lotniczych czy tempo dostaw nowych samolotów.

Dlatego w nadchodzących latach kluczowym wyzwaniem dla inwestorów i operatorów będzie nie tylko wykorzystanie rosnącego popytu, ale także umiejętność szybkiego reagowania na zmiany. Ci, którzy potrafią elastycznie dostosować ofertę – zarówno pod względem lokalizacji, jak i standardu czy segmentu cenowego – będą w najlepszej pozycji, aby skorzystać z długoterminowego boomu na podróże lotnicze.

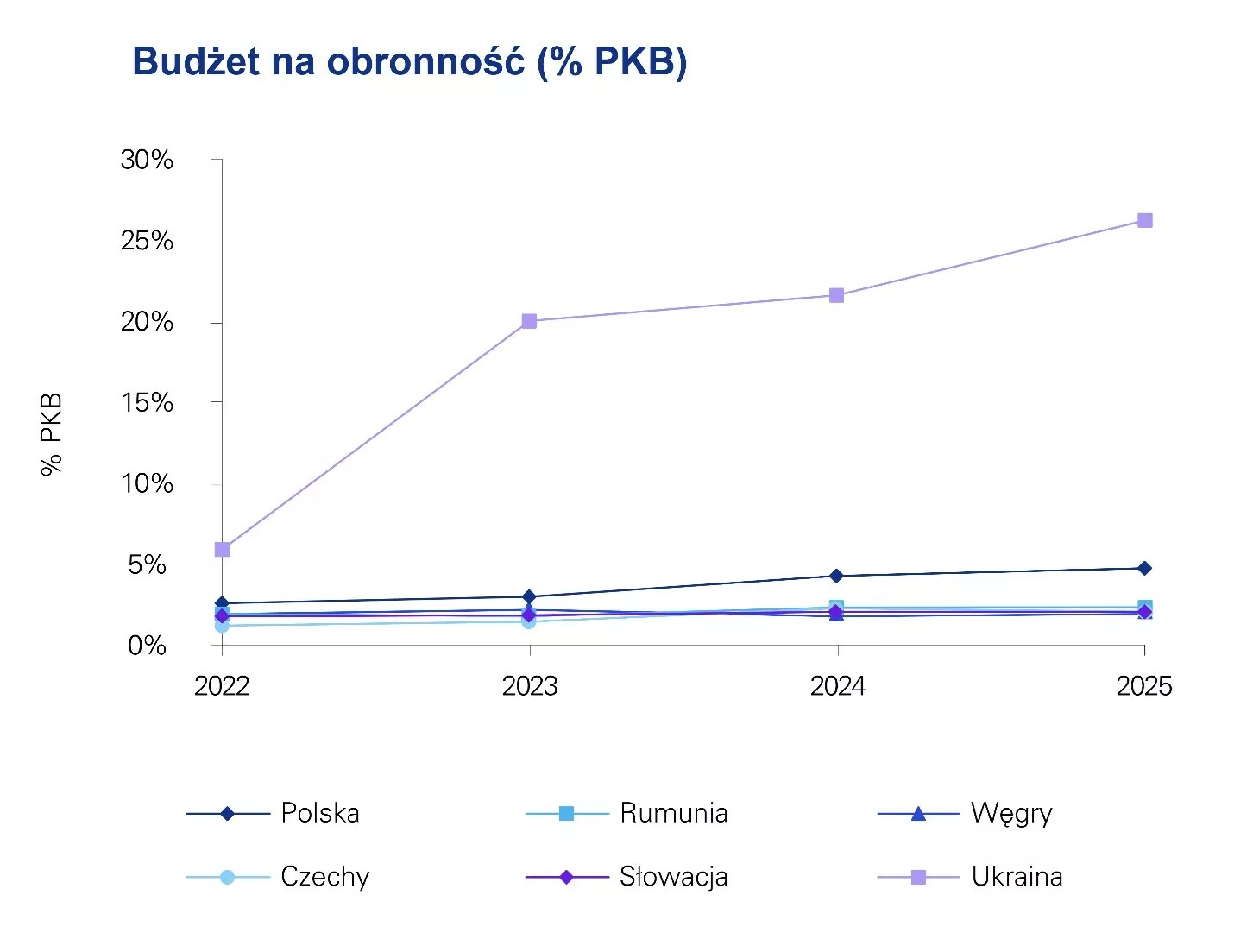

Europa Środkowo-Wschodnia przyspiesza zbrojenia, budując zaplecze przemysłowe NATO i UE. Polska, z wydatkami na obronność na poziomie 4,8% PKB, liderem transformacji.

Europa Środkowo-Wschodnia (region CEE) przechodzi przyspieszoną transformację sektora obronnego, w której rosnące wydatki publiczne zaczynają bezpośrednio kształtować nowe modele współpracy między państwem a biznesem. Z raportu KPMG pt. „The Underdog Advantage. Central and Eastern Europe – A Growing Opportunity for Multinational Defence and Security”, który analizuje sytuację w Polsce, Czechach, Rumunii, Słowacji, Ukrainie i Węgrzech wynika, że większość krajów regionu przekracza już próg 2% PKB wydatków na obronność, a Polska osiąga poziom ok. 4,8% PKB, plasując się w ścisłej czołówce NATO. Jednocześnie region przechodzi od modelu opartego na zakupie gotowego uzbrojenia do budowy własnych zdolności produkcyjnych i technologicznych. Coraz większą rolę odgrywają europejskie instrumenty finansowania, w tym program SAFE (Security Action for Europe), wspierający rozwój produkcji, wspólne zakupy oraz integrację przemysłową w UE. W Polsce kluczowym trendem jest rozwój technologii dual-use.

Polska jest dziś największym i najbardziej dynamicznie rozwijającym się rynkiem obronnym w regionie, a jednocześnie jednym z najbardziej aktywnych inwestycyjnie rynków NATO. Skala wydatków przekraczająca 4,8% PKB przekłada się na bezprecedensową modernizację sił zbrojnych oraz systemową rozbudowę krajowej bazy przemysłowej. Publikacja raportu zbiegła się w czasie z podpisaniem przez Polskę umowy w ramach programu SAFE. Polska, jako pierwszy kraj UE, uzyska dostęp do finansowania o wartości do 43,7 mld euro na modernizację armii i rozwój zdolności przemysłowych. Według deklaracji rządu znaczna część środków ma trafić do polskiego przemysłu obronnego i firm współpracujących z sektorem defence.

Kluczowym trendem jest rozwój technologii dual-use – rozwiązań cywilnych adaptowanych do zastosowań wojskowych, obejmujących m.in. IT, cyberbezpieczeństwo, zaawansowaną produkcję oraz systemy bezzałogowe. Coraz większą rolę odgrywają firmy technologiczne dostarczające oprogramowanie, systemy dowodzenia i kontroli, rozwiązania AI oraz technologie UAV i antydronowe, które stają się jednym z głównych motorów rozwoju krajowego przemysłu obronnego.

Infrastruktura podwójnego zastosowania (dual-use) zajmuje dziś jedno z centralnych miejsc w planowaniu bezpieczeństwa. Kategoria ta ewoluowała – z technicznego pojęcia funkcjonującego w regulacjach eksportowych stała się pełnoprawnym filarem strategii obronnych. Porty, węzły kolejowe, rurociągi, centra danych czy sieci energetyczne pełnią jednocześnie funkcje cywilne i wojskowe, a ich sprawność bezpośrednio przekłada się na zdolność działania w sytuacjach kryzysowych. Mobilność wojskowa wymaga precyzyjnego planowania inwestycyjnego z myślą o przepływach logistycznych i odporności na zakłócenia. Rosnące znaczenie infrastruktury i technologii dual-use przekłada się również na coraz większe zainteresowanie firm rozwojem oraz sprzedażą produktów znajdujących zastosowanie zarówno w sektorze cywilnym, jak i obronnym. Polska zajmuje wyjątkową pozycję w europejskiej obronności, nie tylko ze względu na skalę wydatków obronnych, lecz także dzięki systemowemu podejściu do kwestii suwerenności przemysłowej. Węzeł logistyczny w Rzeszowie-Jasionce, będący kluczowym korytarzem wsparcia dla Ukrainy, jest doskonałym przykładem tego, jak cywilna infrastruktura lotniskowa może stać się elementem krytycznym dla operacji wojskowych prowadzonych na skalę kontynentalną – mówi Alina Wołoszyn, Partner i Szef Działu Advisory w KPMG w Polsce i Deal Advisory w Europie Środkowo-Wschodniej.

Istotnym elementem transformacji jest również rozbudowa zdolności produkcyjnych – zarówno w obszarze amunicji (w tym kalibru 155 mm), jak i komponentów uzbrojenia oraz usług serwisowych i modernizacyjnych. Wzmacnia to długoterminową obecność przemysłu w całym cyklu życia sprzętu wojskowego. Polska rozwija jednocześnie zdolności operacyjne, w tym systemy obrony powietrznej i przeciwrakietowej (WISŁA, NAREW, PILICA+) oraz systemy rażenia precyzyjnego, takie jak HIMARS i HOMAR-K. Coraz częściej programy te obejmują komponenty produkowane lokalnie.

Widoczne jest wyraźne przesunięcie w kierunku większej suwerenności przemysłowej i budowy skalowalnego ekosystemu produkcyjnego w ramach europejskiego systemu bezpieczeństwa.

Kluczowym pytaniem towarzyszącym wzrostowi wydatków obronnych pozostaje to, czy środki te pozwolą zbudować trwałą krajową bazę przemysłową. „Local content” w polskich zamówieniach zbrojeniowych nie jest dziś wyłącznie hasłem gospodarczym, lecz elementem suwerenności obronnej. W 2025 roku Agencja Uzbrojenia podpisała 96 nowych kontraktów wykonawczych i 50 aneksów na pozyskanie sprzętu wojskowego o łącznej wartości ok. 105 mld zł brutto, z czego znaczna część trafiła za granicę. Przy tak dynamicznie rosnącym portfelu zakupów każda kolejna transza stanowi szansę na wprowadzenie twardszych wymogów przemysłowych i realnego transferu technologii, wykraczającego poza sam montaż końcowy.

Polska Grupa Zbrojeniowa oraz rosnący sektor prywatnych firm obronnych rozwijają kompetencje w obszarach o najwyższej wartości strategicznej: produkcji amunicji, systemach bezzałogowych, elektronice, kryptografii i integracji systemów. Najlepszym wskaźnikiem postępu nie jest procent wartości kontraktu pozostający w Polsce, lecz odpowiedź na pytanie, czy po zakończeniu kontraktu kraj jest zdolny samodzielnie produkować, naprawiać, modernizować i rozwijać dany system.

Obszarem wymagającym dalszego rozwoju pozostaje dostosowanie ram regulacyjnych – zwłaszcza w zakresie zamówień publicznych i eksportu technologii dual-use – do tempa dojrzewania samych projektów. To naturalny etap dla rynku rozwijającego się tak dynamicznie. Polska dysponuje zarówno ambicją, jak i potencjałem lidera; budowa odpowiednich narzędzi instytucjonalnych stanowi kolejny krok na tej drodze – mówi Alina Wołoszyn, Partner i Szef Działu Advisory w KPMG w Polsce i Deal Advisory w Europie Środkowo-Wschodniej.

Tym, co wyróżnia Polskę na tle innych państw o wysokich nakładach na obronność, jest świadome przejście od prostego modelu zakupowego do budowania suwerenności przemysłowej. Polska realizuje jeden z najbardziej ambitnych programów modernizacji sił zbrojnych w Europie, obejmujący m.in. czołgi K2, armatohaubice K9, Abramsy, samoloty FA-50 i F-35, a także systemy takie jak HOMAR-K i KRAB. Rozbudowa komponentu morskiego obejmuje program okrętów podwodnych Orka oraz fregaty Miecznik. Coraz częściej inicjatywy te wiążą się z transferem technologii oraz lokalizacją produkcji. Równolegle rozwijane są zdolności w zakresie obrony powietrznej i przeciwrakietowej, a także zdolności precyzyjnego rażenia, w tym poprzez rozwój krajowej produkcji rakiet. Jednocześnie rząd oraz Polska Grupa Zbrojeniowa intensywnie rozwijają krajową produkcję zbrojeniową, ze szczególnym naciskiem na produkcję amunicji. Inwestycje w nowe zakłady, łańcuchy dostaw oraz zdolności serwisowe zwiększają potencjał przemysłowy i ograniczają zależność od dostawców zewnętrznych, sygnalizując wyraźny kierunek w stronę większej autonomii przemysłowej w obszarze obronności. Programy te stanowią plan rozwoju krajowych zdolności produkcyjnych, które wykraczają poza pojedyncze cykle kontraktowe. Zbieżność zobowiązań w ramach NATO, instrumentów finansowych Unii Europejskiej oraz dojrzałego środowiska inwestycji zagranicznych, tworzy wyjątkowe okno możliwości dla międzynarodowych firm z sektora obronnego. Wejście na rynek polski i szerzej – regionu Europy Środkowo-Wschodniej – wymaga jednak cierpliwości i budowania lokalnych partnerstw. Złożoność regulacyjna, ewoluujące ramy zamówień publicznych oraz rosnące znaczenie udziału przemysłowego sprawiają, że sukces zależy w równym stopniu od sprawnego poruszania się w otoczeniu instytucjonalnym, jak od kompetencji technologicznych – mówi Iwona Sprycha, Partner w Dziale Deal Advisory w KPMG w Polsce.

Rosnące znaczenie strategiczne regionu Europy Środkowo-Wschodniej

Znaczenie regionu wykracza dziś poza poziom poszczególnych państw. Europa Środkowo-Wschodnia stała się kluczowym obszarem operacyjnym NATO – od Bałtyku po Morze Czarne – oraz istotnym zapleczem logistycznym i produkcyjnym.

Polska i Rumunia, przeznaczające odpowiednio ok. 4,8% i ponad 2,5% PKB na obronność, wzmacniają swoją pozycję jako państwa frontowe, inwestując równolegle w zdolności operacyjne, infrastrukturę oraz partnerstwa przemysłowe.

Czechy, z silną bazą przemysłową i rosnącymi wydatkami w kierunku 2% PKB, rozwijają eksportowo zorientowany sektor obronny i aktywnie uczestniczą w projektach europejskich.

Węgry realizują model selektywnej industrializacji, przyciągając inwestycje zagraniczne i budując wyspecjalizowane kompetencje produkcyjne, podczas gdy Słowacja koncentruje się na integracji z regionalnymi łańcuchami dostaw i modernizacji dostosowanej do skali gospodarki.

Ukraina pozostaje rynkiem o wyjątkowym znaczeniu strategicznym – mimo wysokiego ryzyka operacyjnego rozwija zdolności produkcyjne i innowacyjne, a w dłuższej perspektywie będzie jednym z kluczowych obszarów odbudowy i inwestycji w sektorze obronnym.

Nowe modele finansowania przyspieszają rozwój sektora

Ważnym paliwem wzrostu dla sektora obronnego są europejskie instrumenty finansowe, w tym program SAFE (Security Action for Europe), który ma wspierać wspólne zakupy, rozwój zdolności produkcyjnych i integrację łańcuchów dostaw w UE. Znaczenie SAFE dodatkowo wzrosło po podpisaniu przez Polskę umowy w ramach programu. Finansowanie o wartości do 43,7 mld euro może przyspieszyć modernizację sił zbrojnych, rozwój mocy produkcyjnych oraz zwiększyć udział polskich przedsiębiorstw w europejskich projektach obronnych.

W praktyce oznacza to istotną zmianę modelu funkcjonowania rynku – od rozproszonych, krajowych zamówień do projektów o charakterze transgranicznym, w które zaangażowane są konsorcja firm z różnych państw. Dla przedsiębiorstw oznacza to dostęp do większych kontraktów, często o wieloletnim horyzoncie oraz możliwość uczestnictwa w projektach o strategicznym znaczeniu dla bezpieczeństwa Europy.

Dodatkowo coraz większe znaczenie mają modele finansowania hybrydowego, łączące środki publiczne, fundusze europejskie oraz kapitał prywatny. Tego typu struktury umożliwiają realizację projektów o dużej skali, jednocześnie ograniczając ryzyko inwestycyjne po stronie przedsiębiorstw.

Wyzwania – presja czasu, kadry i regulacje

Pomimo rosnących szans inwestycyjnych, sektor obronny w regionie CEE mierzy się z istotnymi barierami. Jednym z kluczowych ograniczeń pozostaje dostępność wykwalifikowanej kadry. Dynamiczny wzrost sektora generuje zapotrzebowanie na specjalistów z obszarów inżynierii, IT, cyberbezpieczeństwa oraz produkcji zaawansowanej, co prowadzi do rosnącej konkurencji o talenty i presji płacowej. W wielu przypadkach tempo rozwoju projektów przewyższa możliwości rynku pracy.

Kolejnym wyzwaniem jest presja czasowa związana z koniecznością szybkiego zwiększania zdolności produkcyjnych. Skracanie cykli dostaw, budowa nowych zakładów oraz skalowanie produkcji wymagają znacznych nakładów inwestycyjnych i sprawnego zarządzania projektami, co nie zawsze jest możliwe w warunkach złożonych procedur administracyjnych.

Istotną barierą pozostaje również otoczenie regulacyjne. Sektor obronny podlega ścisłemu nadzorowi, a procesy zakupowe, certyfikacyjne i eksportowe są często czasochłonne i skomplikowane. Dla firm oznacza to konieczność budowy kompetencji nie tylko technologicznych, ale również prawnych i compliance.

Dodatkowo rosnące znaczenie lokalizacji produkcji oraz bezpieczeństwa łańcuchów dostaw wymusza na przedsiębiorstwach większe zaangażowanie kapitałowe i operacyjne w krajach regionu. W praktyce oznacza to konieczność budowy lokalnych zakładów, partnerstw oraz długoterminowej obecności rynkowej.

O raporcie:

Raport „The Underdog Advantage: Central and Eastern Europe. A Growing Opportunity for Multinational Defence and Security Investments” powstał w ramach praktyki Defence & Security KPMG w Europie Środkowo-Wschodniej, we współpracy z New Strategy Center. Analizą objęto sześć rynków: Polskę, Rumunię, Czechy, Słowację, Węgry oraz Ukrainę.

Badanie łączy analizę ilościową – obejmującą dane makroekonomiczne, przepływy FDI, poziomy wydatków obronnych i alokacje środków unijnych – z analizą jakościową polityk publicznych, strategii obronnych i potencjału przemysłowego. Uzupełnieniem są wywiady eksperckie oraz doświadczenie projektowe KPMG w regionie.

Perspektywa czasowa obejmuje dane z lat 2021–2025 z prognozami do 2026 roku i w wybranych przypadkach do 2035 roku. Raport nie stanowi porady inwestycyjnej. Dane finansowe są szacunkowe i opierają się na publicznie dostępnych źródłach.

Skonsolidowane przychody Grupy Pracuj w pierwszym kwartale 2026 roku sięgnęły 209,4 mln zł (+2% r/r). Rosnące przychody z serwisów rekrutacyjnych przełożyły się na wzrosty w Polsce i Ukrainie o odpowiednio 5% i 15%. Rosły także przychody z obszaru HR Software – miesięczne powtarzalne przychody (MRR) wzrosły o 9% r/r zarówno w polskim eRecruiterze, jak i niemieckim softgarden. Wyniki segmentu niemieckiego pozostawały jednak pod wpływem słabego otoczenia makroekonomicznego, które przełożyło się na 20% spadek przychodów z tzw. multipostingu – zautomatyzowanej publikacji ogłoszeń na wielu stronach z ofertami pracy.

Skorygowana EBITDA[1] Grupy Pracuj w minionym kwartale sięgnęła 97,8 mln zł (+1% r/r), a stabilna marża skorygowanej EBITDA utrzymująca się na poziomie około 47% stanowi potwierdzenie odporności modelu biznesowego Grupy w zmiennym otoczeniu.

Zarząd odniósł się także do ogłoszonej rok temu strategii, wskazując, że osiągnięcie celu skorygowanej EBITDA na poziomie co najmniej 400 mln zł w 2027 roku pozostaje w zasięgu Grupy, mimo wpływu bardziej wymagającego otoczenia na poziom przychodów.

– Mija dokładnie rok od ogłoszenia strategii Grupy Pracuj 2030. Mimo wyzwań rynkowych konsekwentnie ją realizujemy, rozwijając nasze dwa filary zrównoważonego wzrostu. W obszarze serwisów rekrutacyjnych utrzymujemy pozycję lidera na polskim i ukraińskim rynku. Zwiększamy udziały rynkowe Pracuj.pl w segmentach Pink i Blue Collars oraz skutecznie rozwijamy kanał eCommerce i modele cenowe dopasowane do różnych segmentów. Poszerzamy zasięg rynkowy i zbudowaliśmy rekordową bazę aktywnych klientów – tworzy to dźwignię, która gdy nastąpi odbicie rynku powinna wzmocnić jego pozytywny wpływ na nasze wyniki. Nasze działania kompensują umiarkowany popyt w segmencie White Collars – założony w strategii wzrost wolumenu w tej kategorii o 10% do 2027 roku wydaje się obecnie dużym wyzwaniem. W obszarze HR Software rośniemy organicznie, zarówno pod względem liczby klientów, jak i przychodów z rozwiązań oferowanych w modelu subskrypcyjnym. Istotnym elementem naszej strategii są selektywne akwizycje. Spadek wycen giełdowych spółek SaaS nie przełożył się jednak na niższe oczekiwania sprzedających na rynku prywatnym, dlatego w minionym roku nie zdecydowaliśmy się na żadne nowe transakcje. W efekcie rośniemy w obszarze post-hire nieco wolniej, niż zakładaliśmy – wskazuje Przemysław Gacek, prezes Grupy Pracuj.

– Ważnym akceleratorem realizacji naszej strategii jest sztuczna inteligencja. AI jest dziś integralną częścią naszych innowacji – zarówno w produktach, jak i w sposobie działania organizacji. Rozwijamy własne rozwiązania AI w Pracuj.pl, eRecruiterze i softgarden – od personalizacji ofert i wsparcia kandydatów, przez dopasowanie i preselekcję, po onboarding i automatyzację obsługi klientów. Dzięki temu zwiększamy zaangażowanie użytkowników, wzmacniamy lojalność klientów i poprawiamy efektywność operacyjną. Jako organizacja wdrażamy AI na szeroką skalę i szkolimy w tym zakresie wszystkich pracowników. W serwisach rekrutacyjnych jesteśmy na dobrej drodze do realizacji celu 25% wzrostu przychodów na pracownika do 2027 roku – informuje Przemysław Gacek.

Ogłoszona w maju 2025 roku strategia Grupy Pracuj 2030 zakłada organiczny wzrost przychodów do 1 mld zł w 2027 roku i 1,4 mld zł w 2030 roku, przy utrzymaniu skorygowanej marży EBITDA na poziomie co najmniej 40%. Oznacza to wartość skorygowanej EBITDA na poziomie co najmniej 400 mln zł w 2027 roku i 560 mln zł w 2030 roku.

– Choć osiągnięcie 1 mld zł przychodów w 2027 roku w obecnych warunkach rynkowych może być wyzwaniem, to wynik EBITDA powyżej 400 mln zł jest jak najbardziej osiągalny i jesteśmy zdeterminowani, by ten cel zrealizować – deklaruje prezes Grupy Pracuj. – Innymi słowy, nawet przy niższym od planowanego wzroście przychodów, podtrzymujemy cel dla wyniku EBITDA określony w strategii. Jest to możliwe dzięki rosnącej efektywności operacyjnej i dyscyplinie kosztowej, które pozwalają nam utrzymywać wysoką rentowność – dodaje Przemysław Gacek.

Polska: konsekwentny wzrost przychodów i zysków

W ujęciu geograficznym, głównym rynkiem działalności Grupy Pracuj, generującym największą część przychodów i zysków, pozostaje Polska. Grupa rozwija tu serwisy rekrutacyjne Pracuj.pl i the:protocol.it, system do zarządzania rekrutacjami eRecruiter dostępny w modelu abonamentowym (SaaS), a także narzędzie do planowania i zarządzania czasem pracy Kadromierz, również oferowane w abonamencie.

W pierwszym kwartale 2026 roku przychody Grupy Pracuj z rynku polskiego wzrosły do 151,4 mln zł (+5% r/r), a skorygowana EBITDA segmentu Polska sięgnęła 86,8 mln zł (+8% r/r).

Pracuj.pl: stabilne wolumeny i wyższe ceny

W pierwszych trzech miesiącach bieżącego roku liczba projektów rekrutacyjnych w serwisie Pracuj.pl utrzymała się na stabilnym poziomie około 130 tys. – mimo umiarkowanego popytu na rynku pracy, zwłaszcza w kategorii ogłoszeń dla menedżerów i specjalistów (White Collars). Stabilność wolumenów była wspierana przez poszerzanie zasięgu rynkowego, dzięki dalszemu rozwojowi kanału eCommerce oraz rosnącemu udziałowi ogłoszeń dla pracowników fizycznych (Blue Collars).

Średnia cena projektów rekrutacyjnych w serwisie Pracuj.pl wzrosła w pierwszym kwartale 2026 roku o 4% r/r. Kategoria White Collars pozostaje głównym źródłem przychodów – ceny w tym segmencie wzrosły o około 10% r/r. Jednocześnie rośnie udział ogłoszeń Blue Collars, gdzie dynamika cen również się poprawia.

– Wzrost średniej ceny projektów rekrutacyjnych był efektem konsekwentnego odzwierciedlania w cenniku wartości dostarczanej klientom. Wdrażane w Pracuj.pl rozwiązania oparte na sztucznej inteligencji przynoszą wymierne efekty biznesowe. Z jednej strony zwiększają trafność dopasowania ofert do kandydatów, wzmacniając wartość serwisu dla pracodawców, a z drugiej – przekładają się na rosnące zaangażowanie kandydatów, czego potwierdzeniem jest rekordowa liczba 13,5 mln kliknięć „aplikuj” – wskazuje Rafał Nachyna członek zarządu i dyrektor operacyjny Grupy Pracuj.

eRecruiter i Kadromierz: więcej klientów, rosnące powtarzalne przychody

Systematyczny wzrost notuje również eRecruiter. W pierwszym kwartale tego roku liczba klientów systemu wzrosła o 12% r/r. Wzrost ten wspierała atrakcyjna oferta startowa oraz udana migracja klientów z HRlink – jako efekt uproszczenia oferty Grupy Pracuj i decyzji o utrzymywaniu na polskim rynku jednego systemu do zarządzania rekrutacją (ATS). Pozwoli to zwiększyć efektywność obsługi i pełniej wykorzystać możliwości platformy w modelu SaaS. Miesięczne powtarzalne przychody eRecruitera wzrosły o 9% r/r, osiągając w marcu 2026 roku poziom 4,55 mln zł.

– Motorem wzrostu powtarzalnych przychodów eRecruitera jest przede wszystkim baza dotychczasowych klientów, co potwierdza skuteczność tzw. upsellingu. Klienci pozyskiwani przy niższej cenie wejściowej mają duży potencjał do zwiększania stopnia wykorzystania funkcjonalności systemu, a w efekcie wartości abonamentu w kolejnych okresach. W pierwszym kwartale tego roku już 44% klientów eRecruitera korzystało z modułu automatyzacji procesów rekrutacji HR Workflows, a 18% było zintegrowanych z partnerami w ramach Marketplace – cyfrowego centrum usług dla obszaru HR. Rozwój tych funkcjonalności wzmacnia przywiązanie klientów do platformy i pomaga utrzymywać wskaźnik rezygnacji klientów wyraźnie poniżej średniej rynkowej – podkreśla Rafał Nachyna.

Kadromierz, system do zarządzania grafikami pracy, który dołączył do Grupy w marcu 2025 roku, odnotował wzrost liczby klientów o 25% r/r. Miesięczne powtarzalne przychody Kadromierza wzrosły o 40% r/r, osiągając w marcu br. poziom 779 tys. zł.

– Dynamiczny rozwój Kadromierza idzie w parze z postępującą dywersyfikacją przychodów. Obecnie branża HoReCa odpowiada za około 55% przychodów. Jest ona dla nas wciąż perspektywiczna, jednak widzimy także wysoki potencjał wzrostu w handlu, ochronie zdrowia i sektorze produkcyjnym Spodziewamy się, że wraz z pozyskiwaniem klientów z innych sektorów, dominacja branży HoReCa w portfolio naszych klientów zmniejszy się do ok. 50%. – informuje dyrektor operacyjny Grupy Pracuj.

softgarden: wzrost przychodów abonamentowych mimo słabej koniunktury

Drugim rynkiem działalności Grupy Pracuj pod względem przychodów jest region DACH (w sprawozdaniu finansowym prezentowany jako segment Niemcy), obejmujący wyniki grupy softgarden, która oferuje kompleksowy system wspierający procesy rekrutacyjne w modelu SaaS. W pierwszym kwartale 2026 roku softgarden odnotował wzrost miesięcznych powtarzalnych przychodów o 9% r/r, do 8,6 mln zł (dynamika w EUR wyniosła 6% r/r), mimo wymagającego otoczenia makroekonomicznego i utrzymującej się stagnacji niemieckiej gospodarki. Wzrost ten był możliwy głównie dzięki skutecznemu zwiększaniu wartości abonamentów wśród dotychczasowych klientów.

Liczba klientów softgarden na koniec marca br. nieznacznie wzrosła (+1% r/r). Spowolnienie przyrostu nowych użytkowników odzwierciedla słabszą aktywność rekrutacyjną pracodawców i pogorszenie nastrojów biznesowych na rynku niemieckim, spowodowane napięciami geopolitycznymi i rosnącymi cenami energii. Jednocześnie utrzymujący się niski wskaźnik rezygnacji potwierdza wysoką retencję i przywiązanie klientów do platformy.

Niższa aktywność rekrutacyjna na niemieckim rynku widoczna jest wyraźniej w spadku o 20% r/r przychodów netto softgarden z usługi multipostingu, która umożliwia zautomatyzowaną publikację ofert pracy w wielu serwisach rekrutacyjnych.

W efekcie łączne przychody segmentu Niemcy w pierwszym kwartale 2026 roku wyniosły 41,5 mln zł (-9% r/r), natomiast skorygowana EBITDA segmentu wyniosła 5,7 mln zł (wobec 11,6 mln zł przed rokiem).

Ukraina: najszybciej rosnący rynek Grupy Pracuj

Ukraina pozostaje wciąż najmniejszym rynkiem Grupy Pracuj pod względem przychodów, ale od pewnego czasu najdynamiczniej rosnącym – mimo trwających działań wojennych. W pierwszym kwartale 2026 roku przychody z tego rynku wzrosły o 15% r/r do 16,4 mln zł, a skorygowana EBITDA segmentu także zwiększyła się o 15% r/r i sięgnęła 5,7 mln zł.

Średnia cena projektów rekrutacyjnych w serwisie Robota.ua wzrosła o 49% r/r w UAH (23% r/r w PLN), z nadwyżką kompensując spadek liczby projektów rekrutacyjnych, spowodowany przerwami w dostawach energii związanych z działaniami wojennymi oraz naturalną wrażliwością cenową popytu. Łączna liczba projektów rekrutacyjnych w serwisie w pierwszym kwartale tego roku wyniosła 316 tys. (-5% r/r), z czego 124 tys. (-10% r/r) stanowiły projekty płatne.

– W warunkach trwającej wojny Robota.ua kontynuuje publikację ofert pracy w modelu freemium, w ramach którego każdy klient może opublikować jedno darmowe ogłoszenie o pracę miesięcznie. Wspieramy w ten sposób lokalnych pracodawców i instytucje państwowe. Jednocześnie widzimy duży potencjał dalszego wzrostu przychodów naszego ukraińskiego serwisu rekrutacyjnego wraz z normalizacją warunków rynkowych. Poziom cen ogłoszeń w relacji do wynagrodzeń pozostaje wyraźnie poniżej średniej na innych rynkach europejskich – wskazuje Rafał Nachyna, członek zarządu Grupy Pracuj.

Grupa Pracuj: solidne wyniki w wymagającym otoczeniu

Łączne przychody Grupy Pracuj ze wszystkich rynków w pierwszym kwartale 2026 roku sięgnęły 209,4 mln zł i były o 2% wyższe niż w analogicznym okresie ubiegłego roku. Wzrosty w Polsce i Ukrainie z nadwyżką skompensowały niższe przychody z rynku niemieckiego.

Skorygowana EBITDA Grupy Pracuj wyniosła w tym okresie 97,8 mln zł i była na zbliżonym poziomie jak rok wcześniej (+1% r/r). Istotny wpływ na wynik z działalności operacyjnej miały wyższe o 4,2 mln zł r/r koszty o charakterze niegotówkowym związane z programem motywacyjnym opartym na akcjach.

– Stabilna, utrzymująca się na wysokim poziomie marża skorygowanej EBITDA, która w pierwszym kwartale br. wyniosła niemal 47%, potwierdza odporność naszego modelu biznesowego w wymagającym i zmiennym otoczeniu oraz utwierdza nas w przekonaniu o realności celów EBITDA określonych w strategii 2030. Jednocześnie, konsekwentnie wysokie przepływy pieniężne z działalności operacyjnej oraz bardzo dobra sytuacja płynnościowa pozwalają nam regularnie dzielić się wypracowanymi zyskami z akcjonariuszami. Biorąc pod uwagę także ograniczone możliwości dokonania znaczącej akwizycji w najbliższym czasie, jako Zarząd zarekomendowaliśmy Walnemu Zgromadzeniu wypłatę dywidendy z zysku za 2025 rok w rekordowej wysokości 3,00 zł na akcję – podsumowuje Gracjan Fiedorowicz, członek zarządu i dyrektor finansowy Grupy Pracuj.

Skonsolidowany zysk netto Grupy Pracuj za pierwszy kwartał 2026 roku wyniósł 63,9 mln zł, wobec 66,3 mln zł rok wcześniej. Istotny wpływ na jego poziom miały wyższe koszty finansowe, obejmujące negatywny wpływ aktualizacji wartości godziwej udziałów Grupy Pracuj w dwóch podmiotach niepublicznych – Pracuj Ventures oraz Beamery Inc. W minionym kwartale ich wycena została obniżona łącznie o ponad 7,4 mln zł, m.in. w związku ze spadkiem mnożników rynkowych spółek porównywalnych. Korekta ta miała charakter niegotówkowy.

Pozytywny wpływ na zysk netto Grupy Pracuj miał natomiast wzrost udziału w wyniku finansowym jednostek wycenianych metodą praw własności – w pierwszym kwartale 2026 roku wyniósł on 10,6 mln zł (+77% r/r). W tej pozycji ujmowany jest przypadający na Grupę Pracuj zysk ukraińskiej spółki prowadzącej serwis rekrutacyjny Work.ua – współlidera rynku w Ukrainie, obok Robota.ua. W minionym roku Grupa Pracuj zwiększyła swój pośredni udział w tej spółce do 52,7%, co oznacza, że przypada na nią większość wypracowanych przez nią zysków.

Wybrane skonsolidowane wyniki finansowe Grupy Pracuj

(mln zł)

1Q 2026

1Q 2025

Zmiana r/r

Przychody z umów z klientami

209,4

204,9

2,2%

Skorygowana EBITDA

97,8

96,7

1,1%

Marża skorygowana EBITDA

46,7%

47,2%

(0,5 p.p.)

Zysk netto

63,9

66,3

(3,6%)

[1] Skorygowana EBITDA oznacza zysk z działalności operacyjnej powiększony o amortyzację, skorygowany o wykazane w skonsolidowanym sprawozdaniu z całkowitych dochodów koszty programów płatności w formie akcji, koszty związane z akwizycjami oraz koszty restrukturyzacji w nabytych spółkach.

Wydatki na codzienne zakupy dla statystycznego singla wzrosły w kwietniu br. o ponad 36 zł w skali roku, co oznacza dynamikę na poziomie 4,99%. Do tego widać, że taka osoba miesięcznie na ww. zakupy musi wydać 770,17 zł. To o 7,09 zł więcej niż w marcu, gdy zanotowano 763,08 zł. Daje to zatem miesięczną dynamikę wzrostu na poziomie 0,93%. Tak wynika z najnowszego raportu pt. „Indeks Miesięcznych Zakupów”, autorstwa dziennikarza ekonomicznego Michała Tomaszkiewicza z PolskieRadio24.pl, UCE Research i Uniwersytetów WSB Merito.

Singiel wydaje coraz więcej

„Indeks Miesięcznych Zakupów” dla singla wzrósł w kwietniu 2026 roku do 770,17 zł. Oznacza to, że koszt codziennego wyżywienia i podstawowej higieny dla młodej, żyjącej samodzielnie osoby wynosi obecnie średnio 25,67 zł dziennie. Widać zatem, że koszyk ustabilizował się na ścieżce wzrostowej. Względem marca 2026 roku, kiedy to kosztował 763,08 zł, czyli singiel musiał przy kasie wydać o 7,09 zł więcej. Daje to miesięczną dynamikę wzrostu na poziomie 0,93%.

Jeszcze bardziej uderzające są dane w ujęciu długoterminowym. Porównując obecne paragony do kwietnia 2025 roku, gdy wartość koszyka wynosiła 733,59 zł, wydatki na dokładnie ten sam zestaw produktów wzrosły aż o 36,58 zł. To przekłada się na bardzo wysoką, roczną „osobistą inflację” singla wynoszącą dokładnie 4,99%.

Ciche ubożenie

Choć singiel zarabiający najniższą krajową otrzymuje dziś na konto nominalnie więcej niż rok temu, jego realna siła nabywcza systematycznie spada. W kwietniu 2025 roku podstawowy koszyk produktów pochłaniał 20,89% jego ówczesnej pensji, która wynosiła 3510,92 zł netto.

Obecnie, mimo podwyższenia minimalnego wynagrodzenia do poziomu 3605,85 zł netto, ten sam zestaw niezbędnych do życia zakupów zjada już 21,36% domowego budżetu. Do tego widać, że sytuacja pogarsza się z miesiąca na miesiąc, ponieważ jeszcze w marcu 2026 roku wskaźnik ten wynosił 21,16%. Ta systematycznie powiększająca się dysproporcja oznacza w praktyce powolne, ale trwałe ubożenie tego typu gospodarstw.

– Sytuację gospodarstw jednoosobowych dodatkowo pogarsza rynkowy efekt kotwiczenia. Raz podniesiona cena regularna produktu rzadko kiedy spada. Nawet jeśli koszty produkcji czy surowców maleją i stają się dla producentów tańsze, sieci handlowe reagują co najwyżej wprowadzaniem czasowych promocji, zazwyczaj przy zakupie wielopaków. Nie ma to jednak niemal żadnego przełożenia na trwałą obniżkę cen regularnych na półkach – ocenił Michał Tomaszkiewicz, autor badania.

Co podrożało, co potaniało?

Analiza rocznych zmian w cennikach wskazuje, że rynek spożywczy podzielił się na dwa wyraźne segmenty. Konsumenci odczuwają ulgę podczas zakupu produktów tłuszczowych, które w ujęciu rok do roku staniały średnio o 9,5%. Największą dynamikę wzrostu odnotowano w kategorii używek, które podrożały o ponad 8%, oraz słodyczy i deserów ze wzrostem na poziomie 7,6%. Wyższe koszty na stałe zakotwiczyły się także w kategoriach produktów chemicznych i kosmetycznych. Środki higieny osobistej podrożały o 4,5% r/r, a chemia gospodarcza – o 3,6% r/r.

Z miesiąca na miesiąc domowe koszyki najmocniej obciążają skokowe podwyżki w obrębie produktów sypkich, które zdrożały średnio o 13%. Odczuwalne wzrosty dotknęły również chemię gospodarczą (skok o 8,4% m/m) oraz stoiska ze świeżymi produktami. Owoce i warzywa podrożały odpowiednio o 6,4% oraz 6,1% z miesiąca na miesiąc. Równocześnie na sklepowych półkach pojawiły się zauważalne obniżki w działach drogeryjnych. Liderem spadków krótkoterminowych okazały się środki higieny osobistej, taniejąc o blisko 55 zł w stosunku do marca, co w połączeniu z tańszymi o 2,6% wędlinami stanowi główną rynkową przeciwwagę dla drożejących artykułów pierwszej potrzeby.

– Przyczynami wysokich cen pomidorów obecnie są m.in. koszty energii, pogoda, w tym niesprzyjające warunki, które opóźniają zbiory krajowe oraz ceny nawozów i rosnące koszty wynagrodzeń. Ważnym elementem jest również początek sezonu, który sprzyja wyższym cenom – wyjaśnia dr Justyna Rybacka z Uniwersytetu WSB Merito.

***

Metodologia

„Indeks Miesięcznych Zakupów” (IMZ) to cykliczny raport oparty na autorskiej metodologii Michała Tomaszkiewicza, realizowany dla PolskieRadio24.pl we współpracy z UCE Research i Uniwersytetami WSB Merito.

W odróżnieniu od wskaźników inflacji (CPI) podawanych przez GUS, IMZ nie mierzy ogólnego poziomu cen w gospodarce, lecz pokazuje nominalny koszt zakupu ściśle określonego zestawu produktów (FMCG), niezbędnych do funkcjonowania przez miesiąc. Fundamentem wyliczeń są dane z raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH” (autorstwa UCE Research i Uniwersytetów WSB Merito), opartego na analizie 104 tys. odczytów cen w ponad 48 tys. placówkach handlowych (dyskonty, hipermarkety, supermarkety, convience oraz cash&carry) docierających ze swoją ofertą do większości konsumentów w Polsce.

Badanie analizuje koszyki dla trzech typów gospodarstw domowych, tj. singla, rodziny 2+2 oraz emeryta. Prezentowany profil singla (osoba 25-35 lat, aktywna, dbająca o wizerunek) stanowi najbardziej wymagający scenariusz ekonomiczny, a koszty jego koszyka odniesiono do płacy minimalnej netto na 2026 rok.

Polski Holding Nieruchomości S.A. z sukcesem uplasował emisję obligacji serii F o łącznej wartości 120 mln zł. Oferta obligacji została przeprowadzona na bardzo atrakcyjnych warunkach finansowych – marża została obniżona o 1,3 p.p. względem poprzedniej emisji i osiągnęła jeden z najniższych poziomów w historii emisji obligacji, co potwierdza rosnące zaufanie inwestorów oraz korzystną ocenę sytuacji i perspektyw PHN.

Obligacje serii F zostały wyemitowane w ramach nowego programu emisji obligacji ustanowionego przez PHN w maju 2026 r., umożliwiającego wielokrotne emisje obligacji, których łączna wartość nominalna wyemitowanych i niewykupionych obligacji nie przekroczy 1 mld zł.

W ramach oferty uplasowano 120.000 sztuk obligacji serii F o wartości nominalnej 1.000 zł każda oraz łącznej wartości nominalnej 120 mln zł. Oprocentowanie obligacji zostało ustalone w oparciu o stawkę WIBOR 6M powiększoną o marżę w wysokości 2,5 p.p. Obligacje będą miały termin zapadalności wynoszący 3 lata.

– Sukces emisji obligacji serii F potwierdza skuteczność konsekwentnie realizowanej strategii rozwoju Grupy PHN, opartej na dywersyfikacji źródeł finansowania, aktywnym zarządzaniu bilansem oraz koncentracji na projektach o najwyższym potencjale wzrostu wartości. Uzyskane warunki finansowania wzmacniają naszą elastyczność inwestycyjną i tworzą solidne podstawy do dalszej realizacji strategicznych celów Grupy, zarówno w segmencie nieruchomości komercyjnych, jak i projektów mieszkaniowych oraz magazynowych – powiedział Wiesław Malicki, Prezes Zarządu Polskiego Holdingu Nieruchomości S.A.

Pozyskane środki zostaną przeznaczone na finansowanie działalności Grupy PHN, w tym realizację programu inwestycyjnego oraz dalszą optymalizację struktury finansowania.

Emisja spotkała się z bardzo dużym zainteresowaniem inwestorów. Na etapie bookbuildingu inwestorzy zgłosili popyt na obligacje na poziomie blisko 300 mln zł, w związku z czym PHN podjął decyzję o redukcji zapisów.

– Zainteresowanie inwestorów oraz warunki, na jakich uplasowaliśmy emisję obligacji serii F, potwierdzają rosnące zaufanie rynku finansowego do Grupy PHN oraz pozytywną ocenę naszej sytuacji finansowej i realizowanej strategii. Cieszy nas również, że grono obligatariuszy zostało poszerzone o nowe instytucje finansowe, co dodatkowo wzmacnia naszą pozycję na rynku kapitałowym. Osiągnięta marża, która jest niższa o 1,3 p.p. względem poprzedniej emisji, jest jedną z najniższych spośród dotychczasowych emisji obligacji PHN. Oznacza to istotne ograniczenie kosztów finansowania oraz potwierdza skuteczność działań podejmowanych przez Spółkę w obszarze finansów i zarządzania zadłużeniem – powiedział Grzegorz Grotek, Członek Zarządu ds. Finansowych Polskiego Holdingu Nieruchomości S.A.

Emisja obligacji serii F stanowi kolejny etap konsekwentnie realizowanej przez PHN strategii dywersyfikacji źródeł finansowania oraz aktywnego zarządzania strukturą zadłużenia. W ostatnich latach Grupa PHN skutecznie przeprowadziła kilka emisji obligacji oraz zrealizowała wcześniejszy wykup części zadłużenia, wzmacniając swoją pozycję na rynku kapitałowym.

PHN będzie ubiegać się o wprowadzenie obligacji serii F do obrotu w Alternatywnym Systemie Obrotu Catalyst prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A.

Organizatorem emisji jest konsorcjum czterech banków, w skład którego wchodzą: PKO Bank Polski S.A., Bank Pekao S.A., mBank S.A., Erste Bank Polska S.A. oraz Dealer serii Dom Maklerski BOŚ S.A.

Choć uszczelki gumowe wydają się tylko drobnym detalem, to właśnie od nich zależy ciągłość produkcji i bezpieczeństwo całego zakładu. Niewłaściwy dobór materiału szybko prowadzi do wycieków, awarii maszyn, a w efekcie do kosztownego przestoju całej linii.

Jak działa uszczelka i dlaczego materiał ma znaczenie?

Uszczelka ma za zadanie odkształcić się pod naciskiem i dobrze dopasować do powierzchni, aby zapewnić szczelność. Bardzo ważnym parametrem technicznym jest tzw. odkształcenie trwałe przy ściskaniu (ang. compression set). Im niższa jest jego wartość, tym lepiej uszczelka wraca do pierwotnego kształtu po odciążeniu, co zwykle sprzyja utrzymaniu szczelności i dłuższej trwałości elementu.

Wybór odpowiedniego elastomeru to podstawa sukcesu, ponieważ każda guma ma inną odporność chemiczną i termiczną. Najczęściej stosowane w przemyśle rozwiązania to:

EPDM – materiał o doskonałej odporności na warunki atmosferyczne, ozon, promieniowanie UV oraz parę wodną. Często spotykany w instalacjach wodnych;

NBR (kauczuk nitrylowy) – standard w hydraulice i systemach paliwowych dzięki wysokiej odporności na oleje mineralne, smary i paliwa;

FKM – dobrze znosi wysokie temperatury (nawet do 250°C) oraz wiele agresywnych mediów chemicznych, ale dokładny zakres odporności zależy od mieszanki i warunków pracy;

Silikon (VMQ) – często stosowany w przemyśle spożywczym (guma spożywcza) i medycznym. Zachowuje elastyczność w szerokim zakresie temperatur.

Twardość gumy a jej zastosowanie w przemyśle

Przy doborze uszczelnienia nie można pominąć twardości mierzonej w skali Shore A. Standardowe uszczelki przemysłowe mieszczą się zazwyczaj w przedziale od 40 do 90 Shore A.

Twardsza guma wykazuje lepszą odporność na wysokie ciśnienie, ale trudniej dopasowuje się do mikronierówności powierzchni.

Z kolei miękkie materiały, jak uszczelki piankowe z mikrogumy, doskonale redukują drgania w konstrukcjach o mniejszym docisku.

Należy również pamiętać, że guma starzeje się pod wpływem tlenu i temperatury, co prowadzi do jej twardnienia i utraty elastyczności.

Właściwości te decydują o tym, gdzie dany element sprawdzi się najlepiej, a wyroby gumowe pracują dziś w niemal każdej gałęzi gospodarki. Są niezbędne m.in. w motoryzacji (układy hamulcowe, silniki), energetyce, budownictwie (HVAC) oraz przemyśle morskim, gdzie chronią przed słoną wodą. Specjalne wymagania stawia przed nimi również branża spożywcza i medyczna, w których priorytetem jest wysoka higiena oraz brak reakcji materiału z medium.

Uszczelki na wymiar – optymalizacja kosztów i jakości

Coraz więcej przedsiębiorstw wybiera komponenty produkowane na indywidualne zamówienie. Takie rozwiązanie może zapewnić lepsze dopasowanie, ponieważ pozwala wykonać elementy o różnych kształtach przy użyciu plotera CNC lub metody wykrawania. Dzięki temu skład mieszanki gumowej można dobrać pod kątem konkretnych warunków pracy, co może ograniczyć ryzyko przedwczesnego zużycia uszczelnienia.

W efekcie prawidłowo zaprojektowane uszczelki „szyte na miarę” mogą pracować dłużej niż standardowe zamienniki, co przekłada się na rzadsze przestoje serwisowe i niższe koszty eksploatacji.

Jak uniknąć kosztownych błędów? Postaw na sprawdzone rozwiązania

Najczęstszym błędem przy doborze uszczelek jest zastosowanie niewłaściwego materiału np. gumy EPDM w kontakcie z olejem, co może prowadzić do spuchnięcia, osłabienia właściwości i utraty szczelności. Innym problemem bywa zlekceważenie temperatury pracy lub odkształcenia trwałego, przez co uszczelka z czasem przestaje wracać do pierwotnego kształtu i traci szczelność.

Gdy priorytetem staje się bezawaryjność, odpowiednim partnerem będzie renomowany producent uszczelek. Tutaj poznasz pełną ofertę oraz możliwości produkcyjne firmy Szczel-Plast. Współpraca z profesjonalistami to najprostszy sposób, aby zapewnić ciągłość pracy maszyn i uniknąć strat w zakładzie.

Poznaliśmy kwietniowy odczyt stopy bezrobocia w Polsce. Wyniósł 6 proc. i jest to odczyt o 0,1 p.p. niższy niż w poprzednich dwóch miesiącach i zgodny z oczekiwaniami uczestników rynku.

Jest to kolejny z odczytów pokazujący relatywną słabość naszego rynku. Bezrobocie utrzymujące się na poziomie najwyższym od 2021, wyraźnie niższa od prognoz sprzedaż detaliczna, słabszy niż oczekiwany wzrost PKB – wszystkie te czynniki z pewnością będą miały gołębi wpływ na RPP i dopóki inflacja będzie utrzymywała się w zakładanym zakresie odchylenia od celu (do 3,5 proc.), można chyba spodziewać się utrzymywania stóp procentowych na obecnym poziomie.

Maciej Witucki, przewodniczący Rady Głównej Konfederacji Lewiatan, obejmie funkcję prezydenta BusinessEurope – największej organizacji reprezentującej interesy przedsiębiorców w Europie. Decyzja zapadła podczas posiedzenia Konferencji Prezydentów BusinessEurope, czyli COPRES, które odbyło się w Dublinie. Uczestnicy spotkania wybrali Wituckiego jednomyślnie.

Nową funkcję Maciej Witucki obejmie 1 lipca 2026 roku. Na stanowisku prezydenta BusinessEurope zastąpi Fredrika Perssona. Wybór przedstawiciela polskiej organizacji pracodawców ma znaczenie nie tylko prestiżowe, ale również polityczno-gospodarcze. BusinessEurope odgrywa istotną rolę w debacie o regulacjach unijnych, konkurencyjności europejskiej gospodarki, rynku pracy, transformacji energetycznej, polityce przemysłowej i warunkach prowadzenia działalności gospodarczej w państwach Unii Europejskiej.

Maciej Witucki podkreśla, że obejmuje funkcję w szczególnie wymagającym momencie dla europejskiego biznesu. Jak wskazuje, jego zadaniem będzie reprezentowanie interesów milionów małych, średnich i dużych firm zrzeszonych w federacjach członkowskich BusinessEurope. W jego ocenie jednym z kluczowych wyzwań pozostaje wzmocnienie konkurencyjności Europy, która w ostatnich latach mierzy się z rosnącymi kosztami energii, presją regulacyjną, napięciami geopolitycznymi, skutkami wojny w Ukrainie oraz silną konkurencją ze strony Stanów Zjednoczonych i Azji.

Witucki zaznacza również, że BusinessEurope powinno nadal aktywnie wpływać na agendę gospodarczą Unii Europejskiej. Jego zdaniem silna Europa wymaga współpracy pomiędzy instytucjami publicznymi, organizacjami pracodawców i samymi przedsiębiorstwami. Kontynuacja działań na rzecz konkurencyjności ma być jednym z głównych kierunków jego prezydentury.

BusinessEurope reprezentuje ponad 20 milionów firm

BusinessEurope działa od 1958 roku i jest największą organizacją biznesową w Europie. Reprezentuje ponad 20 milionów przedsiębiorstw zrzeszonych w 42 federacjach pracodawców z 36 krajów. Konfederacja Lewiatan jest jedynym polskim członkiem tej organizacji.

Znaczenie BusinessEurope wynika z jej bezpośredniego udziału w europejskim dialogu gospodarczym. Organizacja przedstawia stanowiska biznesu wobec projektów regulacji unijnych, uczestniczy w konsultacjach, opiniuje kierunki polityki gospodarczej i zabiera głos w sprawach istotnych dla przedsiębiorstw działających na wspólnym rynku.

W ostatnich latach jedną z najważniejszych osi działania BusinessEurope stała się konkurencyjność europejskiej gospodarki. Temat ten nabrał szczególnego znaczenia w kontekście wysokich cen energii, dekarbonizacji przemysłu, cyfryzacji, polityki klimatycznej, bezpieczeństwa łańcuchów dostaw oraz relacji handlowych Europy z największymi gospodarkami świata.

Maciej Witucki wcześniej był wiceprezydentem BusinessEurope

Maciej Witucki nie jest nową postacią w strukturach BusinessEurope. Od listopada 2022 roku do maja 2026 roku pełnił funkcję wiceprezydenta tej organizacji. Był również specjalnym wysłannikiem BusinessEurope do spraw Ukrainy, co miało szczególne znaczenie po rosyjskiej agresji i w kontekście wsparcia ukraińskiej gospodarki oraz odbudowy współpracy biznesowej.

Wcześniej wysoką funkcję w BusinessEurope pełniła także dr Henryka Bochniarz, prezydentka założycielka Konfederacji Lewiatan. W latach 2015–2022 była wiceprezydentką organizacji. Oznacza to, że polska reprezentacja w europejskich strukturach biznesowych była budowana konsekwentnie przez wiele lat.

Obecny prezydent Konfederacji Lewiatan, Marek Górski, zasiada w Konferencji Prezydentów BusinessEurope. COPRES jest najwyższym organem decyzyjnym organizacji. Spotkania odbywają się dwa razy w roku, zwykle w państwie obejmującym kolejną prezydencję w Radzie Unii Europejskiej. Uczestniczą w nich prezydenci, dyrektorzy generalni oraz stali przedstawiciele federacji członkowskich.

Głównym celem COPRES jest wypracowanie priorytetów europejskiego biznesu na czas nadchodzącej prezydencji w Radzie UE. Oznacza to, że decyzje podejmowane w tym gronie mają znaczenie dla całej europejskiej agendy gospodarczej.