Minister Agnieszka Majewska, Rzecznik Małych i Średnich Przedsiębiorców kontynuuje działania w sprawie przedsiębiorstwa zatrudniającego osoby z niepełnosprawnościami, które znalazło się na granicy utraty płynności finansowej w wyniku działań Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych. Sprawa dotyczy wielomiesięcznego sporu administracyjnego, którego konsekwencje mogą oznaczać likwidację miejsc pracy dla osób wymagających szczególnego wsparcia na rynku pracy.

– Ten przypadek pokazuje, jak ogromne znaczenie ma przestrzeganie zasady proporcjonalności oraz rzetelne prowadzenie postępowań administracyjnych. Mówimy o przedsiębiorstwie, które zatrudnia osoby z niepełnosprawnościami i realizuje ważną społecznie funkcję. Tymczasem skutki decyzji administracyjnych doprowadziły firmę do sytuacji zagrażającej jej dalszemu funkcjonowaniu – mówi Agnieszka Majewska, Rzecznik MŚP.

Przedsiębiorca został zobowiązany do zwrotu środków otrzymanych z PFRON z tytułu dofinansowania wynagrodzeń pracowników z niepełnosprawnościami. Podstawą decyzji miały być stwierdzone nieprawidłowości związane z terminowością rozliczeń składek. Wojewódzki Sąd Administracyjny uchylił jednak zaskarżoną decyzję, wskazując na niewystarczające przeprowadzenie postępowania dowodowego oraz konieczność szczegółowej analizy dokumentacji przedstawionej przez przedsiębiorcę.

– Niezmiennie stoję na stanowisku, że organy publiczne powinny działać w sposób uwzględniający nie tylko formalny wymiar sprawy, lecz także jej skutki gospodarcze i społeczne. Nie można akceptować sytuacji, w której konsekwencje błędów proceduralnych lub niejednoznaczności interpretacyjnych prowadzą do zagrożenia działalności przedsiębiorstwa oraz miejsc pracy osób z niepełnosprawnościami – podkreśla Agnieszka Majewska.

Rzecznik MŚP skierowała w tej sprawie wystąpienia do właściwych instytucji państwowych, domagając się wyjaśnień dotyczących sposobu prowadzenia postępowań oraz zastosowanych mechanizmów kontrolnych. Za konieczne uważa zapewnienie przedsiębiorcy ochrony prawnej oraz prowadzenie działań zgodnie z konstytucyjnymi zasadami zaufania obywatela do państwa i pewności prawa.

– Państwowe instrumenty wsparcia powinny wzmacniać aktywność zawodową osób z niepełnosprawnościami, a nie prowadzić do destabilizacji podmiotów, które takie miejsca pracy tworzą. Każda sprawa wymagająca mojej interwencji jest analizowana przez pryzmat przepisów oraz skutków, jakie wywołuje dla przedsiębiorców, pracowników i ich rodzin – dodaje Minister Majewska.

Warto podkreślić, że sytuacja na lokalnym rynku pracy należy do trudniejszych niż średnio w kraju. Stopa bezrobocia w powiecie tucholskim w 2024 r. wyniosła 10,7 proc., podczas gdy średnia krajowa wynosiła 5,1 proc. Dla osób z niepełnosprawnościami znalezienie zatrudnienia jest zwykle jeszcze większym wyzwaniem niż dla pozostałych mieszkańców. Dlatego też sytuacja Tuchmetu wykracza poza sam spór administracyjny. Dotyczy również bezpieczeństwa zawodowego osób, które na lokalnym rynku pracy mają zdecydowanie mniej możliwości znalezienia nowego zatrudnienia niż mieszkańcy dużych miast.

Zespół Biura Rzecznika MŚP będzie monitorować dalszy przebieg postępowania oraz podejmować działania na rzecz ochrony praw przedsiębiorcy i zatrudnionych przez niego osób z niepełnosprawnościami.

Potwierdzony został silny wzrost aktywności w amerykańskim przemyśle. Majowy ostateczny odczyt PMI na poziomie 55,1 (wstępny szybki odczyt kształtował się na poziomie 55,3) potwierdza wyraźne ożywienie sektora, jednak jego źródła nie są w pełni trwałe. Warto zaznaczyć – jest to najmocniejszy odczyt wskaźnika od połowy 2022 roku. Dane wskazują, że znaczną część wzrostu napędza gromadzenie zapasów przez firmy, które obawiają się dalszych wzrostów cen i zakłóceń w łańcuchach dostaw. Jednocześnie presja kosztowa pozostaje bardzo wysoka – ceny surowców rosną najszybciej od kilku lat, co zwiększa ryzyko utrzymania podwyższonej inflacji w gospodarce. Negatywnym sygnałem jest także utrzymujący się spadek eksportu, obciążonego napięciami geopolitycznymi i barierami handlowymi. W efekcie obecne dobre wyniki przemysłu mogą okazać się przejściowe, a ich wyhamowanie jest prawdopodobne, gdy efekt budowania zapasów zacznie wygasać.

Grupa Mercator Medical, producent rękawic jednorazowych i dystrybutor materiałów medycznych, w I kwartale 2026 r. zaraportowała stabilny poziom przychodów ze sprzedaży o wartości 145,6 mln zł, wobec 147,6 mln zł w analogicznym okresie w ubiegłym roku. Marża brutto na sprzedaży produktów i towarów wzrosła o 35,9% r/r do 38 mln zł. Wynik EBITDA osiągnął 15,4 mln zł, co oznacza wzrost o 185% w porównaniu do 5,4 mln zł rok wcześniej. Z kolei zysk netto Grupy wyniósł 12,9 mln zł, wobec 30,3 mln zł w I kwartale ubiegłego roku – znacząca różnica na zysku netto wynika głównie z nadwyżki dodatnich różnic kursowych nad ujemnymi ujętej w przychodach finansowych, która wyniosła 19,4 mln zł w I kw. 2025 wobec 0,9 mln zł w I kw. 2026. W I kwartale br. Grupa Mercator Medical sprzedała łącznie niemal 1,6 mld szt. rękawic, co stanowi 11% wzrost r/r.

–– W pierwszym kwartale zrealizowaliśmy kluczowe cele sprzedażowe, wzmacniając pozycję Grupy na najważniejszych rynkach oraz poprawiając efektywność operacyjną. Wpływ na otoczenie rynkowe miała również sytuacja w rejonie cieśniny Ormuz, oddziałująca na podaż i ceny ropy naftowej oraz produkty powiązane z rynkiem petrochemicznym. W przypadku Grupy sprzyjało to segmentowi dystrybucyjnemu, jednocześnie nie wywierając istotnej presji na działalność produkcyjną w Tajlandii. Stale rozwijamy portfolio produktowe, zwiększając udział produktów premium oraz rękawic BIO, które są odpowiedzią na oczekiwania odbiorców. Kontynuujemy także inwestycje ukierunkowane na ograniczanie kosztów, w tym projekt kogeneracji w Tajlandii, którego zakończenie planowane jest w drugim kwartale. Po uruchomieniu instalacja powinna zwiększyć bezpieczeństwo energetyczne zakładu oraz pozytywnie wpłynąć na rentowność segmentu produkcyjnego. Konsekwentnie rozwijamy również segment nieruchomości poprzez Mercator Estates, koncentrując się na projektach premium i analizując kolejne inwestycje, na które mamy zabezpieczone środki – mówi Monika Żyznowska, Prezes Zarządu Grupy Mercator Medical S.A.

W I kwartale 2026 r. Grupa Mercator Medical sprzedała łącznie 1 574,8 mln sztuk rękawic, co oznacza wzrost o 155,2 mln sztuk, tj. 10,9% r/r. Jednocześnie Grupa kontynuowała rozwój produktów komplementarnych. Przychody ze sprzedaży włókniny wzrosły do 11 mln zł, czyli o 2,7 mln zł (+32,5% r/r), a jej udział w strukturze sprzedaży zwiększył się do 7,5% wobec 5,6% rok wcześniej.

Stany Zjednoczone pozostały największym rynkiem zbytu dla Grupy Mercator Medical z 36% udziałem w łącznej sprzedaży. Grupa utrzymała tam stabilny poziom sprzedaży porównywalny z rokiem ubiegłym, który wyniósł 52,9 mln zł. W Polsce, która jest drugim najważniejszym rynkiem, Grupa odnotowała 21% wzrost r/r, do wartości 40,9 mln zł. Mercator Medical utrzymała także stabilną sprzedaż w krajach Europy Środkowo Wschodniej.

– Utrzymaliśmy stabilny poziom przychodów rok do roku, jednocześnie poprawiając rentowność działalności operacyjnej, co znalazło odzwierciedlenie w wyższym wyniku EBITDA. Koszty działalności operacyjnej obniżyły się o 7,5% r/r, do poziomu 138,9 mln zł. co było m.in. efektem kontynuacji działań ukierunkowanych na poprawę efektywności kosztowej. Różnica na poziomie zysku netto wynikała natomiast przede wszystkim z niższego niż w analogicznym okresie roku ubiegłego poziomu dodatnich różnic kursowych ujmowanych w przychodach finansowych. Saldo dodatnich i ujemnych różnic kursowych w pierwszym kwartale 2026 wyniosło 0,9 mln zł podczas gdy w roku ubiegłym w tym samym okresie 19,4 mln zł – mówi Mariusz Popek, Członek Zarządu Mercator Medical.

Stabilna sytuacja finansowa Grupy Mercator Medical umożliwia konsekwentną realizację celów rozwojowych oraz prowadzenie nowych projektów inwestycyjnych. Na koniec marca 2026 r. Grupa posiadała około 204 mln zł gotówki netto i innych aktywów finansowych, co stanowi solidną bazę do dalszego rozwoju działalności.

W ramach segmentu nieruchomości, spółka zależna Mercator Estates kontynuowała działania związane z rozwojem portfela inwestycji oraz przygotowaniem kolejnych projektów mieszkaniowych. Obecnie w realizacji lub przygotowaniu znajdują się cztery projekty deweloperskie. W I kwartale 2026 r. Mercator Estates poinformował o wyborze najkorzystniejszej oferty zakupu nieruchomości w Katowicach o wartości 28,5 mln zł, przy czym finalna umowa została zawarta w kwietniu br. Dodatkowo podpisano warunkową umowę przedwstępną dotyczącą nabycia nieruchomości w Krakowie za 17,3 mln zł. Spółka zakłada dalszy rozwój działalności deweloperskiej, kolejne akwizycje oraz wzmacnianie kompetencji pozwalających na samodzielne zarządzanie inwestycjami.

Od początku 2026 roku o internetowym twórcy Łatwogangu ukazało się ponad 5,9 tys. publikacji na portalach informacyjnych, które dotarły do przeszło 75 mln odbiorców, wynika z analizy Instytutu Przywództwa. Projekty influencera stały się jednym z najbardziej widocznych fenomenów społecznych i medialnych w polskim internecie.

Internetowi influencerzy coraz mocniej wpływają na sposób myślenia, decyzje zakupowe i postawy społeczne młodych ludzi. Skala zainteresowania twórcami internetowymi pokazuje, że tradycyjne autorytety tracą monopol na kształtowanie opinii publicznej. Zdaniem Piotra Gąsiorowskiego to jedna z najważniejszych zmian społecznych ostatnich lat, która redefiniuje współczesne przywództwo.

– Przez lata przywództwo kojarzyliśmy z polityką, biznesem, edukacją czy religią. Tymczasem dziś ogromny wpływ społeczny budują osoby, które nie mają formalnej władzy, ale posiadają coś równie istotnego – uwagę, zaufanie i zdolność budowania relacji z milionami odbiorców. To fundamentalna zmiana społeczna, której nie można ignorować i która pokazuje, jak wciąż niezmienne znaczenia ma emocja społeczna – komentuje Piotr Gąsiorowski, prezes Instytutu Przywództwa.

Skala wpływu: dziesiątki milionów odbiorców

O sile współczesnych influencerów najlepiej świadczy zdaniem eksperta skala generowanego przez nich zainteresowania i zaangażowania. Tylko od początku 2026 roku do końca maja projekt Łatwogang wygenerował 5 940 publikacji na portalach internetowych, których łączny zasięg przekroczył 75,9 mln odbiorców.

Jeszcze większą skalę widać w mediach społecznościowych. Na TikToku treści związane z Łatwogangiem osiągnęły szacowany zasięg ponad 236 mln wyświetleń, przy 4,8 tys. nagraniach opublikowanych przez użytkowników. Na portalu X odnotowano z kolei 4,7 tys. wzmianek o influencerze, których łączny zasięg przekroczył 137 mln odbiorców.

Liczby pokazują, że influencerzy przestają pełnić wyłącznie funkcję twórców rozrywki. Coraz częściej ich działania stają się zjawiskiem o skali oddziaływania porównywalnej do działań dużych organizacji i kampanii społecznych.

– Gdy pojedynczy projekt internetowy generuje dziesiątki milionów kontaktów medialnych i setki milionów wyświetleń w mediach społecznościowych, nawet jeśli wynika z chwilowej popularności, to wskazuje na stałą społeczną wrażliwość. Być może mamy do czynienia z nowym modelem wpływu społecznego, który zmienia sposób budowania autorytetu, uwagi i zaufania – komentuje Piotr Gąsiorowski.

Od zasięgu do działania: influencerzy mobilizują społeczności

Skala wpływu internetowych twórców nie kończy się dziś wyłącznie na wyświetleniach, komentarzach czy viralowych trendach. Coraz częściej przekłada się także na konkretne działania społeczne. Przykładem są internetowe zbiórki organizowane przez Łatwoganga, które angażują tysiące odbiorców, pokazując zdolność cyfrowych społeczności do szybkiej mobilizacji wokół określonych celów.

Zdaniem eksperta to jedna z najbardziej istotnych zmian ostatnich lat – influencerzy coraz częściej nie tylko przyciągają uwagę, ale także inicjują realne działania społeczne i angażują do nich biznes. W praktyce oznacza to, że internetowi twórcy zaczynają pełnić rolę nieformalnych liderów opinii, którzy potrafią mobilizować nie tylko swoich odbiorców, ale także marki i organizacje wokół konkretnych inicjatyw społecznych czy charytatywnych.

Nowy model społecznego wpływu

Zdaniem eksperta współczesne przywództwo coraz mniej opiera się na stanowisku czy instytucjonalnym autorytecie, a bardziej na zdolności przyciągania uwagi i tworzenia poczucia wspólnoty.

– Dla młodego pokolenia influencerzy często stają się ważniejszym punktem odniesienia niż eksperci. To oni mówią, co warto kupić, jak żyć, co jest modne, ale też coraz częściej komentują kwestie społeczne, zdrowie, relacje czy wartości. Oczywiście nie każdy influencer buduje odpowiedzialny wpływ, ale nie zmienia to faktu, że mamy do czynienia z nowym typem przywództwa społecznego – ocenia Gąsiorowski.

Jak podkreśla prezes Instytutu Przywództwa, rosnąca siła internetowych twórców rodzi także nowe wyzwania dla edukacji, biznesu i instytucji publicznych.

– Nie da się dziś skutecznie komunikować do młodych ludzi, ignorując świat cyfrowych liderów opinii. Organizacje, szkoły, firmy czy liderzy społeczni muszą zrozumieć, że walka o uwagę i zaufanie odbywa się dziś w zupełnie innym środowisku niż jeszcze dekadę temu. To nie chwilowy trend – to trwała zmiana sposobu budowania wpływu społecznego – podsumowuje ekspert.

Czerwcowe posiedzenie Rady Polityki Pieniężnej odbędzie się w momencie, gdy oczekiwania dotyczące dalszych obniżek stóp procentowych wyraźnie osłabły. Choć jeszcze kilka miesięcy temu rynek zakładał kontynuację łagodzenia polityki pieniężnej, obecne dane makroekonomiczne i sytuacja globalna skłaniają raczej do ostrożności.

Najważniejszym elementem pozostaje inflacja. Po wcześniejszym spadku w okolice celu inflacyjnego NBP pojawiły się sygnały, że tempo dezinflacji może wyhamowywać. Szczególnie istotna pozostaje inflacja bazowa, która pokazuje trwałość presji cenowej w gospodarce, zwłaszcza w usługach. Z perspektywy RPP oznacza to konieczność zachowania ostrożności i unikania zbyt szybkiego obniżania kosztu pieniądza.

Równocześnie sytuacja gospodarcza w Polsce pozostaje względnie stabilna. Konsumpcja prywatna utrzymuje się na solidnym poziomie, rynek pracy nie pokazuje oznak gwałtownego pogorszenia, a aktywność gospodarcza nie wskazuje na silne spowolnienie wymagające pilnej stymulacji monetarnej. To ogranicza presję na dalsze cięcia stóp już w czerwcu.

Ważnym sygnałem dla oceny przyszłych decyzji RPP są również notowania stawek IRS, które odzwierciedlają oczekiwania rynku dotyczące przyszłego poziomu stóp procentowych. W ostatnim czasie widoczny był ich wzrost, co można interpretować jako zmniejszenie wiary inwestorów w szybkie dalsze obniżki. Rynek zaczął zakładać bardziej ostrożną ścieżkę polityki monetarnej, a nawet możliwość dłuższego utrzymania obecnych poziomów stóp.

Dodatkowym czynnikiem ryzyka pozostaje sytuacja geopolityczna, szczególnie napięcia wokół Iranu. Wyższe ceny ropy i energii mogą w kolejnych miesiącach ponownie zwiększać koszty transportu i produkcji, co mogłoby utrudnić dalszy spadek inflacji. Dla banku centralnego jest to argument za zachowaniem większej ostrożności w podejmowaniu decyzji.

Jaka decyzja może zapaść?

Najbardziej prawdopodobnym scenariuszem na czerwcowym posiedzeniu wydaje się utrzymanie stóp procentowych bez zmian. RPP może uznać, że potrzebuje więcej czasu, aby ocenić wpływ wcześniejszych decyzji oraz sprawdzić, czy inflacja rzeczywiście pozostanie pod kontrolą mimo rosnących ryzyk zewnętrznych.

Nie można całkowicie wykluczyć kolejnej obniżki w dalszej części roku, jednak w czerwcu bardziej prawdopodobna wydaje się strategia wyczekiwania i ostrożnej komunikacji niż kolejny ruch w dół.

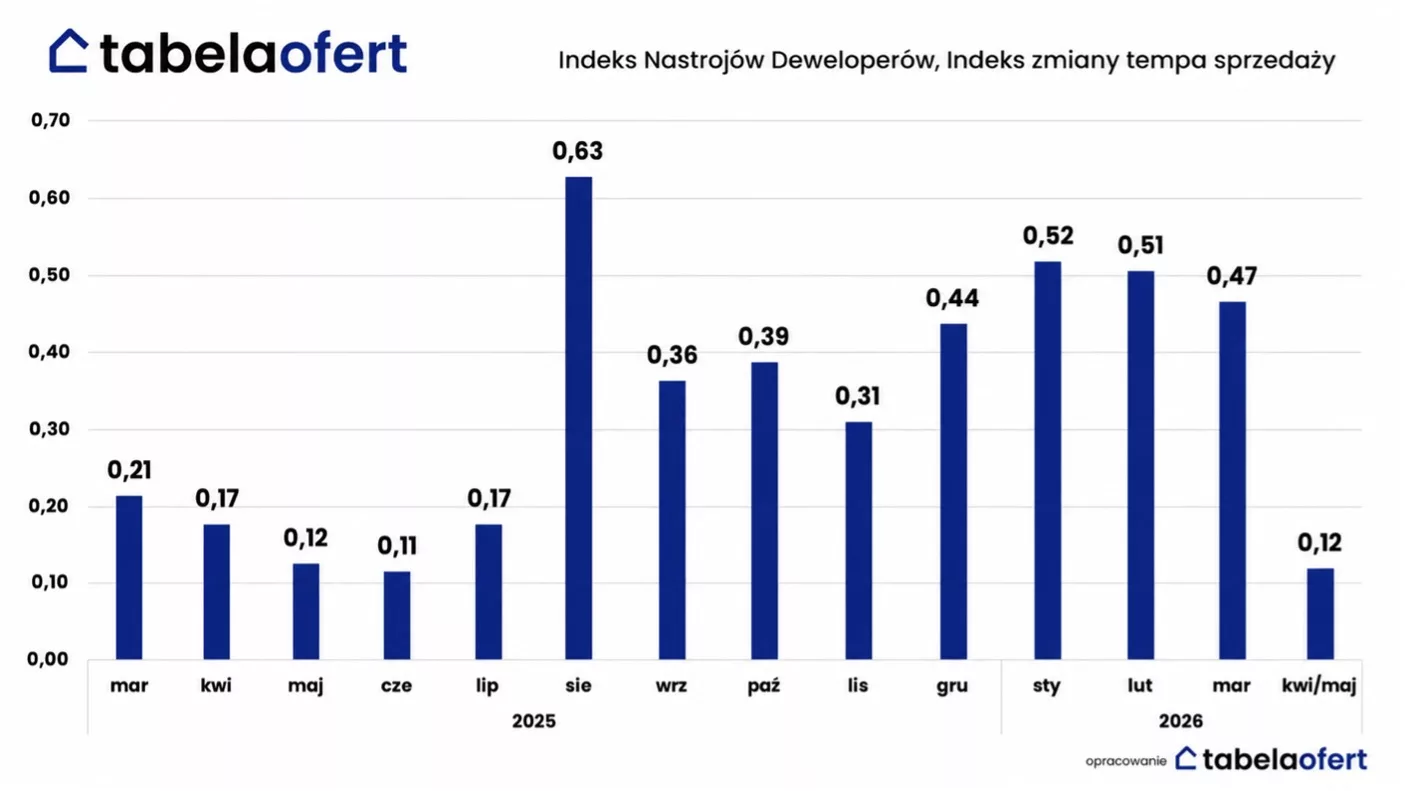

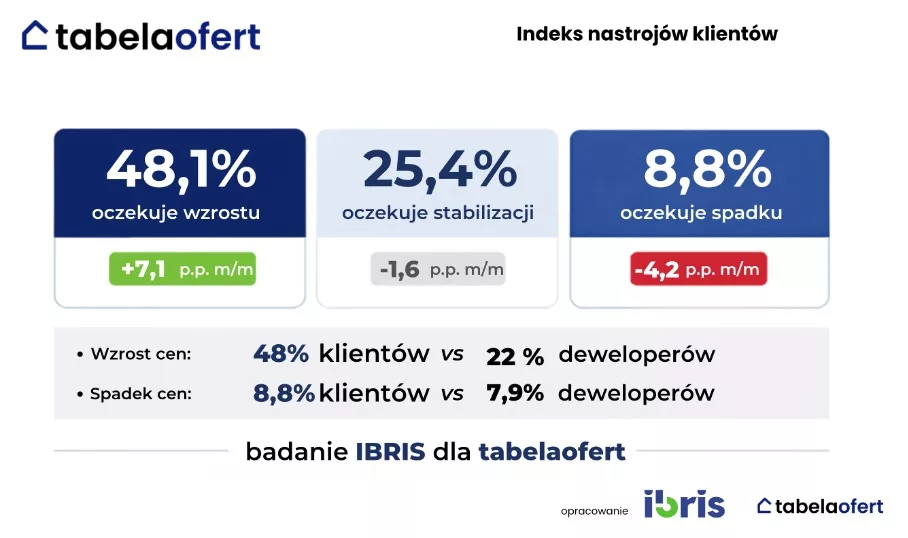

Rynek mieszkaniowy mówi dziś dwoma głosami. Deweloperzy po mocnym początku roku wyraźnie ostrożniej patrzą na sprzedaż i w większości zakładają brak zmian w cennikach. Klienci wciąż boją się wzrostu cen – wynika z majowego Indeksu Nastroju Deweloperów przeprowadzonego przez portal mieszkaniowy Tabelaofert.

Większość badanych deweloperów (70%) przewiduje utrzymanie obecnych cenników połączonego ze spowolnieniem tempa sprzedaży. Z badania IBRiS dla portalu Tabelaofert wynika natomiast, że w największych miastach wzrostu cen mieszkań spodziewa się aż 58% ankietowanych. To pokazuje, że choć rynek wyraźnie zwolnił po stronie oczekiwań sprzedażowych, wśród klientów nadal silna jest obawa, że odkładanie decyzji zakupowej może oznaczać wyższe ceny w przyszłości.

– Majowy spadek nastrojów sprzedażowych nie jest zaskoczeniem. On dość dobrze oddaje to, co widać dziś w biurach sprzedaży: klientów jest mniej, decyzje zakupowe trwają dłużej, a sama obecność zainteresowanego nie oznacza już szybkiej transakcji. Rynek nie zamarł, ale skończył się moment, w którym deweloperzy mogli liczyć, że popyt sam będzie przyspieszał z miesiąca na miesiąc. Teraz o każdą sprzedaż trzeba po prostu mocniej powalczyć – ceną, produktem, lokalizacją i elastycznością rozmów z klientem – komentuje Robert Chojnacki, założyciel i wiceprezes portalu mieszkaniowego Tabelaofert.

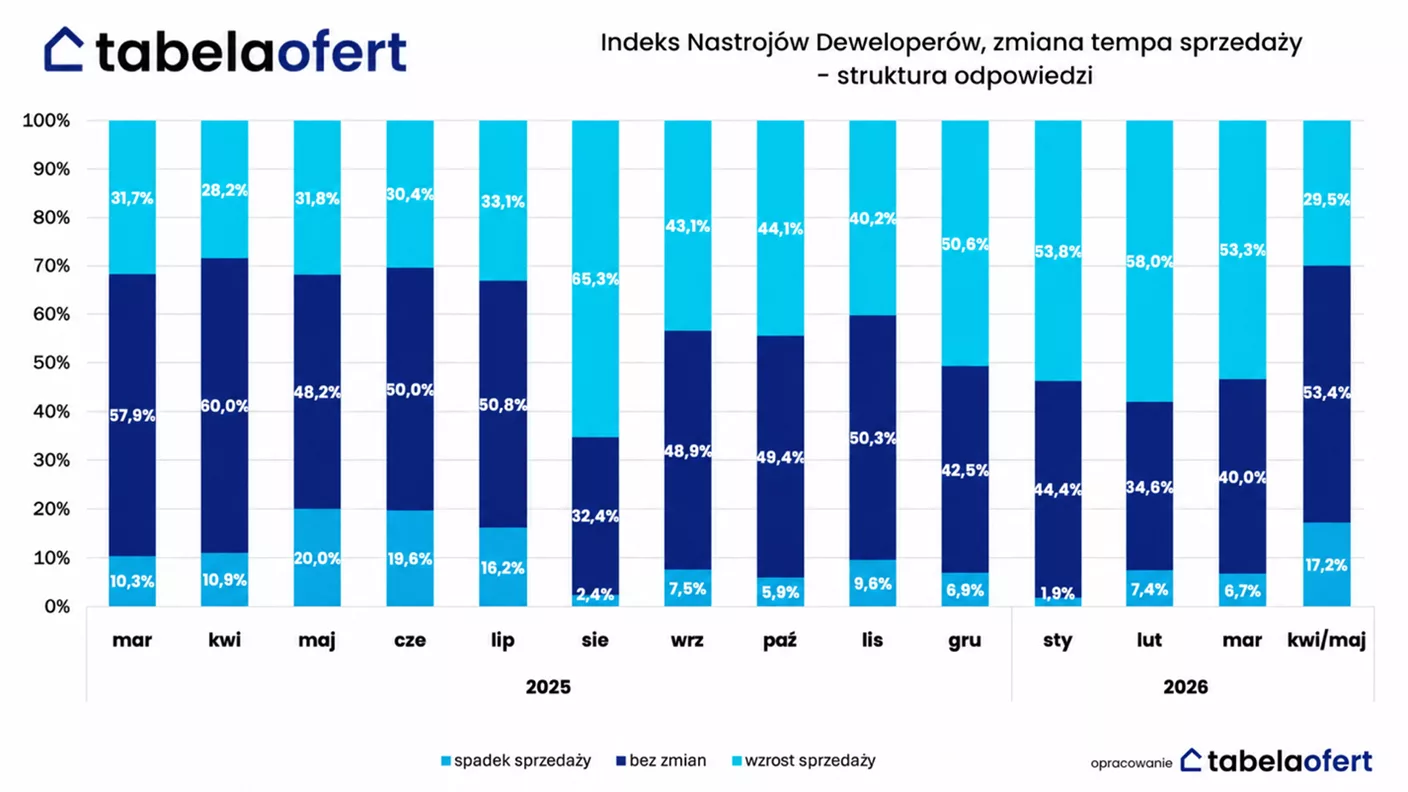

Znacznie mniej firm liczy na dalsze przyspieszenie sprzedaży

Za spadkiem majowego Indeksu stoi przede wszystkim gwałtowne ograniczenie liczby firm, które spodziewają się dalszego wzrostu tempa sprzedaży. W maju takiej odpowiedzi udzieliło 29,5% firm deweloperskich, podczas gdy w poprzednim badaniu było to 53,3%.

To oznacza, że grupa respondentów liczących na dalsze przyspieszenie rynku skurczyła się niemal o połowę. Tak silna zmiana pokazuje, że wcześniejszy optymizm bardzo szybko zderzył się z bardziej wymagającą rzeczywistością sprzedażową.

Jednocześnie większość firm nie zakłada jeszcze pogorszenia sytuacji. Najczęściej wybieraną odpowiedzią było utrzymanie obecnego tempa sprzedaży – wskazało ją 53,4% respondentów. Spadku sprzedaży spodziewa się jednak już 17,2% badanych deweloperów. To nie jest obraz rynku w załamaniu, ale rynek wyraźnie traci komfort. Coraz mniej firm liczy na samoczynne przyspieszenie popytu, a coraz więcej zakłada, że najbliższe miesiące będą wymagały aktywniejszej pracy z klientem i większej konkurencji między projektami.

– Ten odczyt dobrze pokazuje zmianę fazy rynku. Jeszcze niedawno wielu deweloperów zakładało, że sprzedaż będzie dalej przyspieszać niemal siłą rozpędu. Dziś coraz częściej dominuje założenie, że trzeba będzie przede wszystkim utrzymać obecne tempo. To duża różnica. Rynek nie załamał się, ale stał się znacznie bardziej wymagający: słabsze projekty, gorsze lokalizacje albo zbyt ambitne ceny będą dużo szybciej weryfikowane przez klientów – dodaje Robert Chojnacki

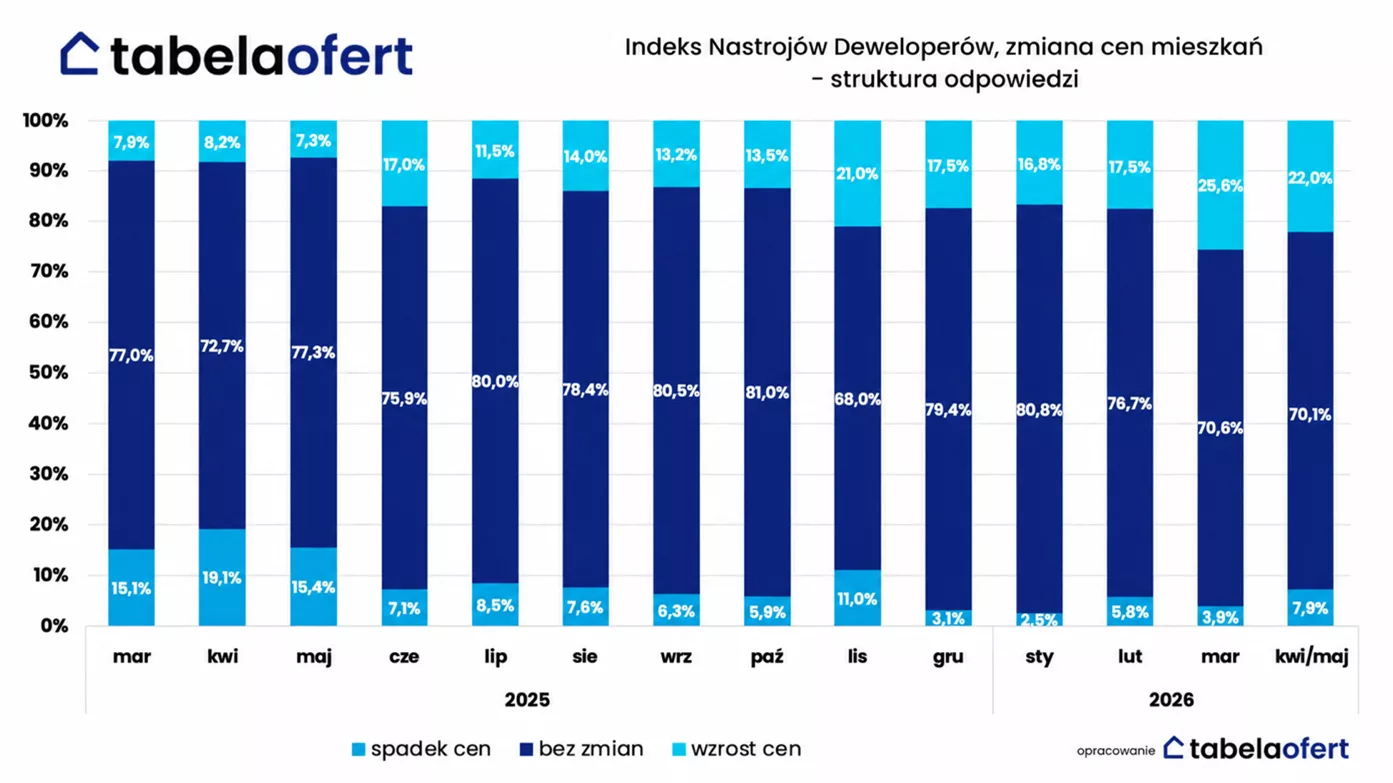

Deweloperzy nie zakładają przecen, klienci boją się podwyżek

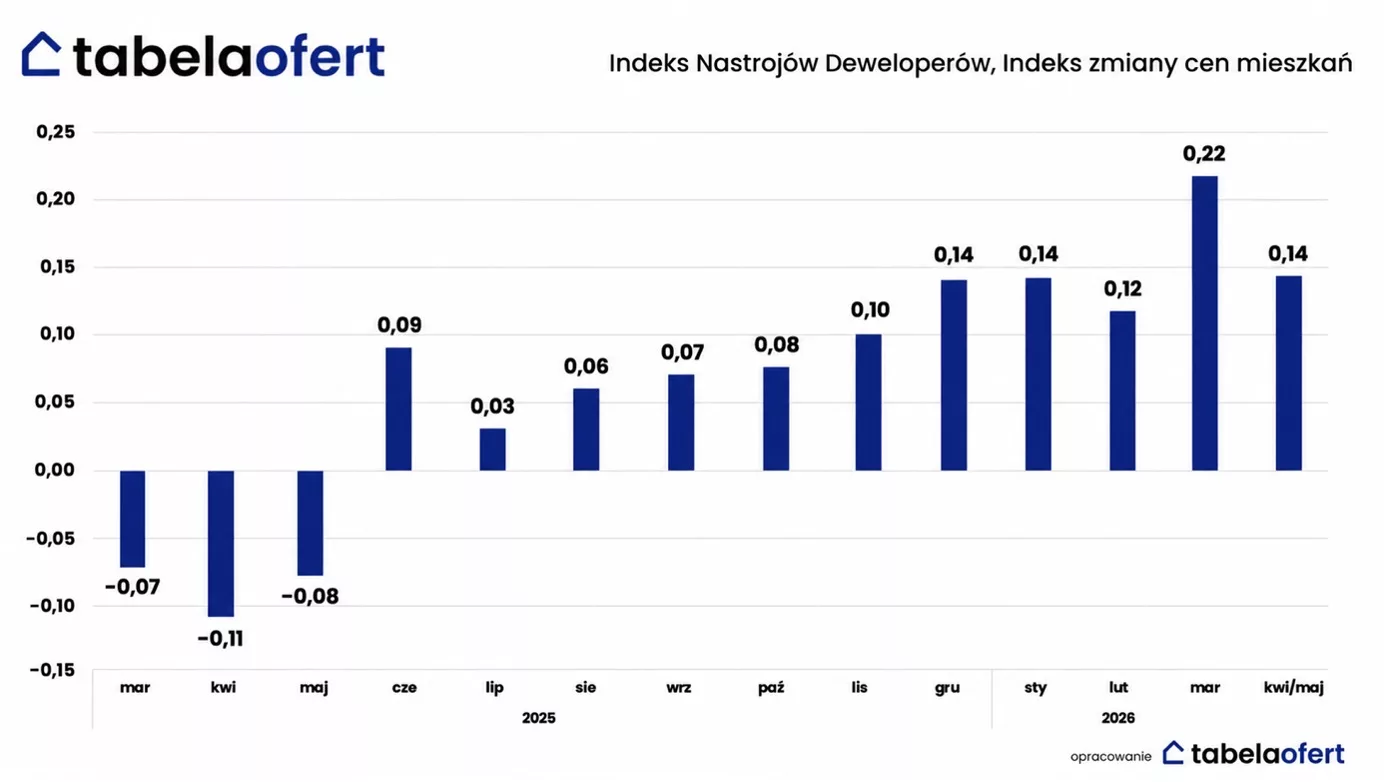

Dane dotyczące cen pokazują dużo spokojniejszy obraz niż ten obserwowany w publicznej dyskusji o rynku mieszkaniowym. W majowym badaniu 70,1% deweloperów przewiduje brak zmian w cennikach, 22% spodziewa się wzrostu cen, a 7,9% oczekuje spadków. Oznacza to, że firmy deweloperskie w większości nie widzą dziś ani przestrzeni do mocnych podwyżek, ani przestrzeni do szerokich przecen.

Sam Indeks Zmiany Cen Mieszkań obniżył się wobec wcześniejszego rekordowego odczytu, ale nadal pozostaje dodatni. To oznacza, że oczekiwania cenowe deweloperów osłabły, lecz nie przeszły w stronę prognoz spadkowych. Rynek częściej zakłada utrzymanie obecnych poziomów cen niż ich wyraźną korektę.

Jednym z powodów, dla których deweloperzy nie zakładają szerokich przecen, pozostają koszty realizacji inwestycji. Firmy zwracają uwagę na ceny materiałów budowlanych, transportu, wykonawstwa i finansowania projektów. Dlatego słabsze oczekiwania sprzedażowe mogą ograniczać skłonność do podwyżek, ale nie oznaczają automatycznie przestrzeni do obniżania cen, szczególnie w nowych inwestycjach wprowadzanych do sprzedaży.

Na tym tle wyraźnie odróżniają się nastroje potencjalnych kupujących. Z badania IBRiS dla portalu Tabelaofert wynika, że w największych miastach wzrostu cen mieszkań spodziewa się 58% ankietowanych. Spadków oczekuje jedynie 7,9%, a stabilizacji 17,5% badanych.

To pokazuje, że klienci nadal patrzą na rynek przez pryzmat doświadczeń ostatnich lat.

– W oczekiwaniach cenowych widać dziś wyraźny rozdźwięk między deweloperami a kupującymi. Firmy najczęściej zakładają utrzymanie obecnych cenników, natomiast klienci dużo częściej obawiają się wzrostu cen. To efekt pamięci poprzedniego cyklu, w którym mieszkania drożały szybko, a zwlekanie z decyzją zakupową często działało na niekorzyść kupujących – komentuje Katarzyna Tworska dyrektor zarządzający Rednet24

Przedmieścia łączą deweloperów i klientów

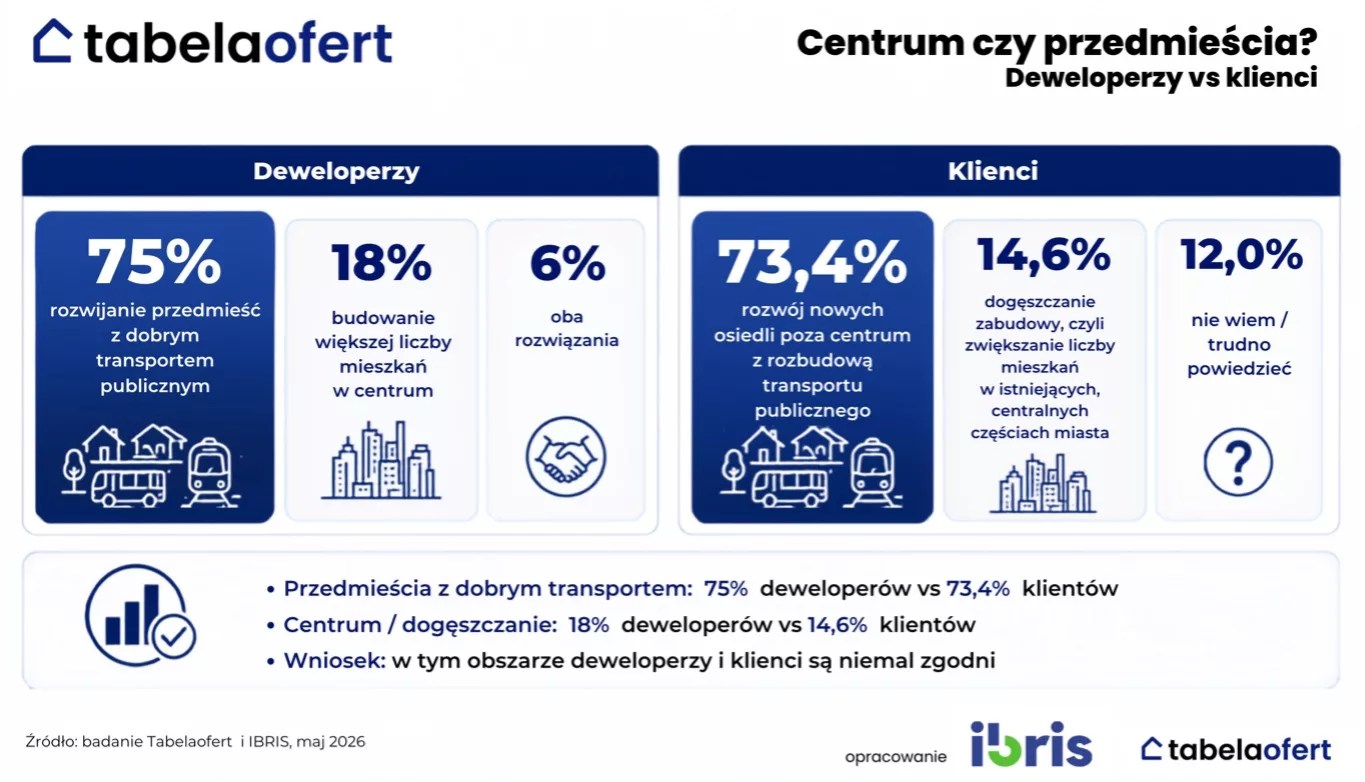

Majowe badanie pokazuje też wyraźną zmianę w myśleniu o kierunkach rozwoju nowych inwestycji mieszkaniowych. Zapytani o to, co będzie lepsze dla rynku: budowanie większej liczby mieszkań w centrach miast czy rozwijanie przedmieść z dobrym transportem publicznym, deweloperzy zdecydowanie wskazali na drugi wariant. Rozwój przedmieść wybrało 75% respondentów, podczas gdy inwestycje w centrach miast wskazało 18% badanych, a 6% opowiedziało się za podejściem łączonym.

– To wybór bardzo pragmatyczny. Centra miast pozostaną atrakcyjne i prestiżowe, ale ich potencjał podażowy jest coraz bardziej ograniczony. Brakuje gruntów, ceny działek są wysokie, a przygotowanie inwestycji bywa skomplikowane i kosztowne. W efekcie nowe projekty w centrach wymagają cen, które coraz trudniej pogodzić z ostrożniejszą postawą klientów – dodaje Robert Chojancki

Przedmieścia dają większą dostępność gruntów, możliwość realizacji większych inwestycji i szansę na zaoferowanie większych mieszkań w bardziej akceptowalnych cenach. Coraz większe znaczenie mają też jakość otoczenia, dostęp do zieleni, funkcjonalny metraż

i możliwość pracy hybrydowej. Warunek jest jednak kluczowy: dobra komunikacja publiczna. Bez niej rozwój przedmieść grozi chaotyczną suburbanizacją. Z nią może stać się realną odpowiedzią na potrzeby rynku.

Co ważne, podobnie myślą także potencjalni kupujący. Z badania IBRiS dla portalu mieszkaniowego Tabelaofert wynika, że rozwój nowych osiedli poza centrum, pod warunkiem dobrej komunikacji publicznej, popiera 73,4% ankietowanych. Dogęszczanie zabudowy w istniejących częściach miasta wskazało niespełna 15% badanych. To oznacza, że w tym obszarze oczekiwania klientów i deweloperów są wyjątkowo zbieżne.

– Przez lata przedmieścia traktowano jak kompromis. Dziś coraz częściej to centrum jest kompromisem: mniejszy metraż, wyższa cena i ograniczona dostępność nowych projektów. Jeżeli za przedmieściami idzie dobra komunikacja publiczna, to dla wielu rodzin wybór staje się oczywisty. Deweloperzy też to widzą — tam, gdzie w centrum kończą się grunty i ekonomika projektu przestaje się spinać, rynek będzie szukał nowych kierunków – komentuje Ewa Palus, główna analityczka portalu mieszkaniowego Tabelaofert.

Wątek ten dobrze wpisuje się w dyskusje prowadzone podczas Tabelaofert TALKS, gdzie mocno wybrzmiał wpływ demografii na przyszłość rynku mieszkaniowego. Rynek nie będzie już mógł opierać się wyłącznie na przekonaniu, że popyt sam się pojawi. Coraz większe znaczenie będzie miało dopasowanie oferty do realnych możliwości i potrzeb gospodarstw domowych.

Majowy indeks pokazuje więc rynek, który wchodzi w fazę ostrożnego realizmu. Deweloperzy widzą słabsze tempo sprzedaży, ale nie wierzą w głębokie przeceny. Jednocześnie coraz wyraźniej wskazują, że przyszły rozwój podaży będzie przesuwał się poza ścisłe centra miast — pod warunkiem, że przedmieścia będą dobrze skomunikowane i projektowane jako pełnowartościowe miejsca do życia.

Medicalgorithmics, notowany na GPW twórca nowatorskich technologii z obszaru kardiologii, zawiera kolejne partnerstwo technologiczne. Innowacyjne algorytmy DRAI oraz oprogramowanie DRP zostaną zintegrowane z rozwiązaniami włoskiej firmy Accyourate – jednego z europejskich liderów wearable healthcare. Współpraca wpisuje się w globalny trend dynamicznego rozwoju zdalnego monitorowania pacjentów, prewencji kardiologicznej oraz decentralizacji usług diagnostycznych, wzmacniając pozycję obu firm na europejskim rynku digital health. Ambicją firmy Accyourate jest zainteresowanie zintegrowanym rozwiązaniem setek tysięcy pacjentów. W ramach umowy Spółka będzie uzyskiwać minimalne miesięczne przychody, a partner ma plan i aspiracje procesować technologią autorstwa Medicalgorithmics znaczące ilości wykonywanych badań.

Accyourate to innowacyjna włoska spółka medtech specjalizująca się w rozwiązaniach z obszaru wearable healthcare, zdalnego monitorowania pacjentów oraz analizy danych fizjologicznych wspieranej przez sztuczną inteligencję. Firma rozwija nowoczesną platformę opartą o inteligentne sensory tekstylne i rozwiązania chmurowe umożliwiające ciągły monitoring parametrów życiowych, w tym sygnału ECG, w modelu telemedycznym.

– Współpraca pomiędzy Accyourate i Medicalgorithmics tworzy silne strategiczne połączenie naszych kompetencji. Włoski partner wnosi nowoczesną warstwę urządzeń wearable i doświadczenie w obszarze cyfrowego monitoringu pacjentów, natomiast Medicalgorithmics dostarcza zaawansowane algorytmy AI do analizy sygnału ECG, wieloletnie doświadczenie kliniczne oraz skalowalną platformę diagnostyczną klasy medycznej. Jestem przekonany, że wspólnie z Accyourate wniesiemy domową opiekę nad pacjentem na jeszcze wyższy poziom. – komentuje dr Kris Siemionow, CEO Medicalgorithmics.

Połączenie technologii obu firm może umożliwić stworzenie kompleksowego rozwiązania nowej generacji dla rynku zdalnej diagnostyki kardiologicznej i telemedycyny, obejmującego zarówno akwizycję danych biologicznych, jak i ich zaawansowaną analizę diagnostyczną wspieraną przez AI. Biorąc pod uwagę globalny charakter umowy, dzięki współpracy oprogramowanie i algorytmy Medicalgorithmics będą mogły pomagać pacjentom we Włoszech, Szwajcarii, Wielkiej Brytanii, krajach Beneluksu oraz na Bałkanach.

Ratownik medyczny, uznany za najbardziej poważany zawód, nie jest profesją najchętniej widzianą przez rodziców jako przyszłość dla ich dzieci — okazał się nią lekarz. Podobnie jak rok temu, okazuje się, że chodzi nie tylko o prestiż, ale też stabilność, zapotrzebowanie na daną profesję i, oczywiście, wysokie zarobki — tak wynika z „Rankingu Zawodów 2026” przygotowanego przez SW Research.

Dzień Dziecka to zazwyczaj rodzinny czas pełen wspólnych zabaw, rozmów i aktywności. W przypadku starszych dzieci, być może przewinie się w ich trakcie temat zawodowej przyszłości. Dziecięce marzenia są różne i często zmienne, z kolei ambicje rodziców to rzecz bardziej stała, ale ulegająca jednak pewnym zmianom na przestrzeni czasu. Dlatego co roku w ramach badania przeprowadzonego do „Rankingu Zawodów” sprawdzamy również, na jakich stanowiskach Polacy najchętniej widzieliby swoje dzieci. Pytanie to zadajemy osobno w kontekście córek i synów, prosząc o wskazanie do trzech profesji.

Nie tylko prestiż

Upragniony zawód dla dziecka to niekoniecznie ten najbardziej prestiżowy — najczęściej wskazywany przez rodziców lekarz (23 i 24% wskazań odpowiednio dla synów i córek) znalazł się dopiero na 4. miejscu rankingu poważania. Najbardziej cenione profesje — takie jak ratownik medyczny, strażak czy pilot samolotu pasażerskiego — były znacznie rzadziej wybierane, możliwe, że ze względu na trudne i ryzykowne warunki pracy. Społeczne uznanie zdaje się być jednak decydujące w przypadku tejostatniej, która jest jedną z najchętniej widzianych dla synów.

O tym, że bezpieczeństwo i stabilizacja są ważne dla rodziców, świadczy fakt, że większość wymarzonych zawodów dla dzieci kojarzonych jest ze spokojną pracą umysłową (informatyk/informatyczka, adwokat/adwokatka) i raczej stabilnym zatrudnieniem (farmaceutka, profesorka uniwersytetu). W czołówce znaleźli się też przedsiębiorcy/przedsiębiorczynie i dyrektorzy/dyrektorki w dużej firmie. Jedną z wymarzonych profesji dla córek jest też nadal księgowa.

Wyniki pokazują, że wyobrażenia rodziców o dobrej przyszłości zawodowej dziecka są dość pragmatyczne. Lekarz pozostaje symbolem zawodu pożądanego — niekoniecznie dlatego, że jest najwyżej oceniany w rankingu prestiżu, ale dlatego, że łączy społeczne uznanie, stabilność i poczucie sensu pracy. Widać jednak, że sam prestiż nie wystarcza. Profesje obciążone dużym ryzykiem, odpowiedzialnością lub trudnymi warunkami pracy nie przekładają się automatycznie na rodzicielskie marzenia o przyszłości dzieci. Drugi ważny wątek to utrzymywanie się preferencji dla zawodów kojarzonych z bezpieczeństwem, pracą umysłową i przewidywalną ścieżką kariery — takich jak informatyk, adwokat, farmaceuta czy profesor uniwersytetu. Jednocześnie wysoko pojawiają się przedsiębiorca i dyrektor, co pokazuje, że rodzice coraz częściej cenią nie tylko stabilizację, ale też samodzielność, sprawczość i potencjał ekonomicznego sukcesu. — komentuje Piotr Zimolzak, wiceprezes SW Research.

Najmniej poważane najmniej popularne

Chociaż prestiż zawodu nie jest jedynym (ani nawet głównym) czynnikiem, który decyduje o tym, czy rodzice chętnie widzieliby w nim swoje dzieci, to większość najmniej pożądanych profesji nie jest zbyt popularnym wyborem w tym kontekście. Najmniej pożądanymi, zdaniem Polaków, zawodami dla dzieci są telemarketer/specjalista ds. sprzedaży zdalnej dla syna i kierowca komunikacji miejskiej dla córki. Dominują tutaj stanowiska typowo fizyczne: robotnik budowlany niewykwalifikowany, pracownik sprzątający czy taksówkarz/taksówkarka. Są to zawody, które (poza telemarketerem) plasują się gdzieś pośrodku tegorocznego rankingu zawodów.

Wspomniany telemarketer jest tu jednym z wyjątków — ta profesja nie tylko nie jest chętnie widziana przez rodziców, ale też „cieszy się” jednym z najniższych wskaźników społecznego poważania. Podobnie jak youtuber i influencer, które również były rzadko wskazywane przez rodziców jako wymarzone profesje dla swoich dzieci. W kategorii zawodów jednocześnie nisko poważanych społecznie i niezbyt popularnych wśród rodziców mieszczą się też stanowiska polityczne, takie jak poseł/posłanka czy radny/a gminny/a. Z kolei górnik/górniczka to profesja, która również nie jest zbyt chętnie widziana dla pociech, pomimo uzyskania wysokiej pozycji w rankingu społecznego uznania.

Ciekawie wygląda także lista zawodów najmniej pożądanych. W dużej mierze tworzą ją profesje kojarzone z pracą fizyczną, niższą stabilnością, mniejszą autonomią albo ograniczonym prestiżem społecznym. To pokazuje, że rodzice nie tylko wybierają dla dzieci zawody dające szansę na awans i bezpieczeństwo, ale też wyraźnie odrzucają te ścieżki, które postrzegają jako mniej rozwojowe, bardziej obciążające lub słabiej wynagradzane. — dodaje Piotr Zimolzak.

O jakich zawodach dla dzieci marzą matki, a o jakich ojcowie?

Wybory kobiet i mężczyzn co do wymarzonego zawodu dla dzieci są podobne, czasem jednak różnią się odsetkiem wskazań. I tak w przypadku synów matki częściej wskazywały profesję lekarza (26 vs 21%). Analogiczne różnice dotyczą informatyka/programisty czy przedsiębiorcy/właściciela dużej firmy (13 i 8%). Z kolei nieco więcej ojców widziałoby swoich synów jako pilotów samolotu pasażerskiego (13 vs 9%), ale też strażnika granicznego (6 vs 3%) — czyli profesję znajdującą się znacznie niżej na ogólnej liście najchętniej widzianych.

Jeżeli zaś chodzi o córki, różnice między wyborami rodziców są zauważalnie mniej wyraźne. Największa występuje w przypadku psychoterapeutki (4 pp.) — jako wymarzony dla pociechy płci żeńskiej ten zawód wskazuje 10% kobiet i 6% mężczyzn. Nieco niższa jest ona w przypadku przedsiębiorczyni/właścicielki dużej firmy. Matki nieco chętniej widzą też córki w profesjach takich jak ratowniczka medyczna, informatyczka/programistka, specjalistka ds. HR/kadrowych czy stewardessa. Wśród zawodów preferowanych przez mężczyzn dla pociech płci żeńskiej znalazły się niemal wszystkie stanowiska polityczne (ministra, radna gminna, posłanka na Sejm RP).

Nota metodologiczna:

Badanie przeprowadzono w dniach 21-23.04.26 techniką CAWI przez instytut badawczy SW Research na reprezentatywnej próbie 1006 Polaków w wieku 16-80 lat.

Ponad 70 krajów pracuje nad regulacjami dotyczącymi sztucznej inteligencji, a liczba inicjatyw legislacyjnych przekroczyła już 1000 – wynika z danych OECD AI Policy Observatory. Równolegle globalne inwestycje w AI osiągają bezprecedensową skalę – 600-800 mld USD trafia w rozwój modeli i aplikacji, a kolejne ok. 700 mld USD w infrastrukturę – szacuje McKinsey Global Institute. W tym samym czasie AI staje się obszarem napięć geopolitycznych, m.in. za sprawą ograniczeń eksportu chipów i rosnącej rywalizacji technologicznej między USA a Chinami. Efekt tych procesów jest coraz bardziej widoczny: sztuczna inteligencja przestaje być technologią globalną w klasycznym rozumieniu. Coraz więcej decyzji dotyczących jej rozwoju i wykorzystania przenosi się z poziomu globalnych platform na poziom państw i regionów.

Kto kontroluje dane i infrastrukturę, kontroluje AI

W to miejsce pojawia się model rozwoju silnie powiązany z regulacjami, dostępem do infrastruktury i kontrolą nad danymi. Coraz większe znaczenie ma nie tylko to, kto rozwija modele AI, ale gdzie są one trenowane i uruchamiane.

Unia Europejska jako pierwsza wdraża kompleksowe przepisy w postaci AI Act, które obejmują zarówno dostawców technologii, jak i organizacje wykorzystujące AI. Skala działań legislacyjnych przyspiesza proces „regionalizacji” – systemy sztucznej inteligencji muszą być projektowane zgodnie z lokalnymi wymogami prawnymi, szczególnie w obszarze przetwarzania danych.

Jednocześnie decyzje polityczne, takie jak ograniczenia eksportu zaawansowanych półprzewodników, pokazują, że dostęp do mocy obliczeniowej staje się zasobem strategicznym. Brak kontroli nad kluczowymi elementami technologii – od infrastruktury po modele – zwiększa ryzyko uzależnienia od zewnętrznych dostawców i wpływa na tempo rozwoju gospodarek.

– W tym kontekście sztuczna inteligencja coraz częściej postrzegana jest jako infrastruktura krytyczna. Skala inwestycji oraz rosnąca zależność biznesu od algorytmów sprawiają, że kluczowe znaczenie mają już nie tylko same możliwości technologiczne, ale przede wszystkim bezpieczeństwo, dostępność oraz pełna kontrola nad środowiskiem przetwarzania – mówi Adam Pastuszka, Business Development Manager w Polcom.

To przesunięcie zmienia sposób myślenia o AI – z narzędzia staje się ona fundamentem działania organizacji i gospodarek.

Polska pod kontrolą?

Globalne trendy zaczynają przekładać się także na dyskusję w Polsce. Coraz wyraźniej zarysowuje się kierunek, w którym rozwój modeli językowych oraz systemów AI powinien być powiązany z krajową infrastrukturą i większą kontrolą nad danymi – szczególnie w sektorach regulowanych. Impulsem są zarówno nowe regulacje unijne, jak i rosnące wymagania dotyczące bezpieczeństwa danych w organizacjach.

– Suwerenność AI zaczyna się od miejsca przetwarzania danych. Jeśli organizacja nie ma kontroli nad tym, gdzie trafiają prompty, dane wejściowe i wyniki analizy, trudno mówić o realnej niezależności technologicznej – wskazuje ekspert Polcom. – W praktyce oznacza to odejście od modelu, w którym dane trafiają do globalnych systemów, na rzecz rozwiązań działających w prywatnej chmurze. W takim podejściu cały proces – od zapytania użytkownika po wygenerowaną odpowiedź – pozostaje w obrębie jednej infrastruktury, bez konieczności przekazywania danych podmiotom trzecim. W przeciwnym modelu organizacje tracą realną kontrolę nad tym, gdzie i w jaki sposób przetwarzane są ich dane – dodaje.

Umożliwia to pełną kontrolę nad bezpieczeństwem informacji oraz zgodność z wymaganiami regulacyjnymi, w tym RODO i standardami branżowymi. Coraz częściej standardem staje się również brak domyślnego zapisu promptów i odpowiedzi, z możliwością jego włączenia na potrzeby audytu lub monitorowania.

– Organizacje chcą dziś wiedzieć nie tylko, jak działa AI, ale przede wszystkim gdzie znajdują się ich dane i kto ma do nich dostęp. To zmienia sposób projektowania całych systemów – podkreśla Adam Pastuszka, Business Development Manager w Polcom.

Suwerenność jako warunek rozwoju

Połączenie presji regulacyjnej, napięć geopolitycznych i skali inwestycji sprawia, że suwerenność cyfrowa przestaje być elementem strategii wizerunkowej, a staje się warunkiem rozwoju. Dla firm i instytucji oznacza to konieczność podejmowania decyzji nie tylko o tym, jak wykorzystać AI, ale przede wszystkim gdzie i na jakich zasadach będzie ona działać. W praktyce to właśnie kontrola nad danymi i infrastrukturą zaczyna dziś decydować o tym, które organizacje i gospodarki będą w stanie rozwijać AI na własnych warunkach.

W najbliższych latach można spodziewać się dalszego zaostrzenia tego trendu – zarówno w postaci kolejnych regulacji, jak i inwestycji w lokalną infrastrukturę AI. Dla wielu gospodarek będzie to moment rozstrzygający: czy pozostaną odbiorcami globalnych technologii, czy staną się ich współtwórcami. W tym układzie suwerenność gospodarcza przestaje być deklaracją, a zaczyna pełnić rolę realnego czynnika konkurencyjności.

Botanika Farm S.A., spółka z segmentu FoodTech, podsumowuje I kw. 2026 r. W analizowanym okresie spółka z Mietkowa wygenerowała 22,1 mln zł przychodów netto ze sprzedaży co stanowi wzrost o 55,6% wobec 14,2 mln zł wygenerowanych w I kw. 2025 r. Warto zwrócić uwagę na poprawę rentowności spółki, o czym świadczą ponad dwukrotne wzrosty zysku z działalności operacyjnej oraz zysku netto, które w I kw. 2026 r. odpowiednio wyniosły 4,44 mln zł wobec 1,76 mln zł rok wcześniej oraz 3,17 mln zł wobec 1,34 mln zł w analogicznym okresie poprzedniego roku. W pierwszych miesiącach roku Spółka uruchomiła relokowany zakład w Mietkowie, który działa już z pełną mocą, rozpoczęła działania mające na celu pozyskanie dodatkowego finansowania na nowe inwestycje oraz zakończyła prace nad prospektem emisyjnym.

I kw. 2026 r. obfitował w wiele kluczowych dla spółki wydarzeń. Najważniejszym z nich było uruchomienie zakładu w Mietkowie, który działa już z pełną mocą, co pozwoliło spółce na rozpoczęcie w kwietniu procesu zwiększenia produkcji do 50 tys. ton. Drugim równie ważnym wydarzeniem w ubiegłym kwartale było zakończenie procesu przygotowania prospektu emisyjnego oraz złożenie go do KNF. Dzięki temu spółka od kwietnia przygotowuje się do zapowiadanego debiutu na głównym parkiecie Giełdy Papierów Wartościowych. Ostatnim wydarzeniem było rozpoczęcie procesu inwestycji w nową suszarnię o wydajności 1500 ton mokrego ziarna na dobę. Spółka zabiega o dofinansowanie połowy inwestycji od Agencji Restrukturyzacji i Modernizacji Rolnictwa, co zostanie potwierdzone na koniec roku.

– W I kw. 2026 r. zwiększyliśmy przychody o ponad 55% rok do roku, jednocześnie ponad dwukrotnie poprawiając wynik operacyjny i zysk netto. To potwierdza, że realizowana przez nas strategia rozwoju oraz inwestycje w moce produkcyjne zaczynają przynosić wymierne efekty. Kluczowym wydarzeniem kwartału było uruchomienie zakładu w Mietkowie, który już dziś pracuje z pełną mocą i umożliwia nam dalsze zwiększanie skali działalności. Równolegle zakończyliśmy prace nad prospektem emisyjnym i rozpoczęliśmy przygotowania do przejścia na rynek główny GPW, co będzie kolejnym ważnym etapem rozwoju Botanika Farm. – podsumowuje Bartosz Radziszewski, Prezes Zarządu Botanika Farm.