30 kwietnia mija termin na zadeklarowanie, której organizacji pożytku publicznego przekażemy 1,5% naszego podatku. To dlatego w ostatnim czasie wiele NGO’sów zintensyfikowało swoje działania, namawiając nie tylko do udzielenia im wsparcia finansowego, ale także do zmiany postaw czy nawyków – w zgodzie z deklarowaną misją. Czy Polacy oceniają te działania pozytywnie? Czy decydują się na podjęcie konkretnych działań pod ich wpływem? Odpowiedź nie jest jednoznaczna, choć spektakularny sukces zbiórki Łatwogang na rzecz Cancer Fighters pokazuje, że pod wpływem influencerów i komunikacji w social mediach Polacy są gotowi otworzyć nie tylko serca, ale i portfele.

Gdy piszemy te słowa (27 kwietnia 2026 r., godz. 9:30) skarbonka https://www.siepomaga.pl/latwogang na rzecz Fundacji Cancer Fighters, założonej przez młodego influencera Piotra z Łatwogang, napędzana przez jego livestream z udziałem czołowych influencerów i celebrytów, osiągnęła 213 mln złotych, zbliżając się do kwoty 289 mln złotych zebranych podczas finału Wielkiej Orkiestry Świątecznej Pomocy z roku 2025 roku, a nie jest to jedyny kanał, przez który zbierane są pieniądze. – To wydarzenie, którego nie da się pominąć i nadaje nowy kontekst zrealizowanym przez nas i SW Research nieco wcześniej badaniom dotyczącym efektywności kampanii społecznych, które dziś mieliśmy upublicznić – komentuje Joanna Niemiec, Vice Chairman Strategy & Communication w LoveBrands Group.

Kryzys wiarygodności kampanii społecznych

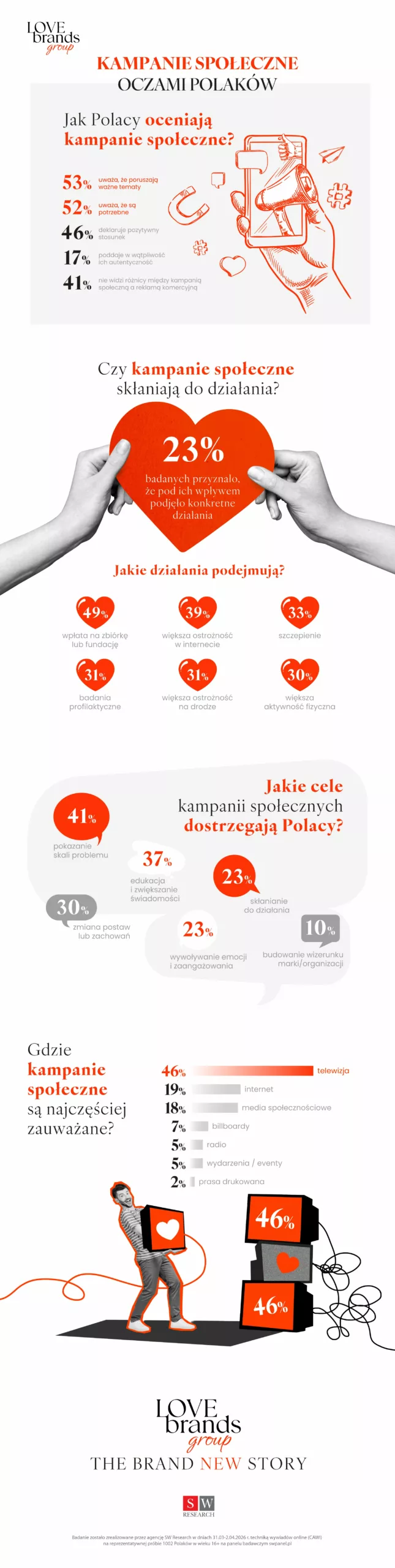

Choć niemal co drugi Polak (46%) deklaruje pozytywny stosunek do kampanii społecznych, branża mierzy się z wyzwaniem wiarygodności, bo prawie co piąty respondent (17%) poddaje w wątpliwość ich autentyczność. – Z badania wynika, że Polacy wierzą w celowość kampanii społecznych, ale nie zawsze ufają ich nadawcom. Większość badanych przyznaje, że kampanie poruszają ważne tematy (53%) i są po prostu potrzebne (52%), ale zaledwie 41% badanych uznaje je za wiarygodne. Taki sam odsetek respondentów (41%) nie widzi różnicy między kampanią społeczną a komercyjną reklamą. Warto zatem zadać sobie pytanie, czy to oznacza koniec tradycyjnego podejścia do prowadzenia kampanii społecznych, czy może jednak włączenie się telewizji do akcji, którą ankietowani wskazują, jako pierwsze źródło wiedzy o kampaniach społecznych, wpłynęło na to, że zbiórka nabrała nowej trajektorii i objęła grupy demograficzne i biznes, które nie są tak aktywne na social mediach – zaznacza Piotr Zimolzak, wiceprezes zarządu SW Research.

Dlaczego akcja Łatwogang x Cancer Fighters okazała się skuteczna? – Przede wszystkim dlatego, że u jej źródła jest prawdziwa historia wsparta jedynie przez influencerów – podkreśla Joanna Niemiec. Jej początkiem była nagrana przez rapera Bedoesa 2115 i 11-letnią Maję Mecan — podopieczną Fundacji Cancer Fighters – piosenka. Mamy tu zatem prawdziwą historię, a nie jedynie znanego influencera – dodaje.

Badania pokazują także, że 31% ankietowanych uważa, że tematy poruszane w kampaniach społecznych ich nie dotyczą, a co trzeci jest zdania (34%), że problemy w nich przedstawiane są wyolbrzymiane. Co gorsza, tylko 23% Polaków, którzy w ostatnim czasie mieli styczność z jakąś kampanią społeczną przyznaje, że pod jej wpływem podjęło konkretne działanie.

Jednak, choć nie każdy z nas ma osobiste doświadczenia z nowotworami, to zaangażowanie się influencerów w działania na rzecz fundacji wspierającej chorych na tę chorobę przyniosło skutki i to naprawdę budujące.

Czy zatem prowadzenie tradycyjnych kampanii społecznych ma swoje uzasadnienie?

– Zdecydowanie tak – uważa Joanna Niemiec. – Optymizmem napawa to, że zapytani o konkrety, Polacy wskazują na to, że pod wpływem adresowanych do nich działań komunikacyjnych zwiększyli swoją ostrożność w sieci (38%), 33% zadeklarowało, że zdecydowało się zaszczepić, a 31% wybrało się na badania profilaktyczne. Dla nas to powód do satysfakcji, ponieważ w zeszłym roku prowadziliśmy zarówno kampanie na temat cyberbezpieczeństwa (dla Banku Pocztowego pod hasłem „Cyberdojrzali”), jak również w zakresie promocji badań profilaktycznych (z ramienia Ministerstwa Zdrowia i w ramach projektu „Moje Zdrowie”). Warto jednak pamiętać o tym, że influencerzy powinni stać się elementem każdej takiej kampanii, zwłaszcza jeśli chcemy docierać do wszystkich grup społecznych, zwłaszcza tych aktywnych w mediach społecznościowych. Influencerzy ci muszą jednak być wiarygodni dla poruszanego tematu.

Warto także zauważyć, że niestety kampanie społeczne na rzecz ograniczania używek plasują się na końcu pod kątem skuteczności. Zaledwie 14% Polaków, którzy zdecydowali się na jakiś krok na skutek kampanii, zadeklarowało, że pod ich wpływem zdecydowało się rzucić lub ograniczyć picie alkoholu lub też palenie papierosów – w skali całej populacji to mniej niż 3%.

Kampanie 1,5% mają sens

Z badań płynie także inny ciekawy wniosek. Polacy, choć nie zawsze gotowi są na zmianę postaw lub też na zaangażowanie się osobiste w działania wolontariackie (tylko 26% zdecydowała się na to pod wpływem kampanii społecznej), są gotowi sięgnąć do kieszeni i wesprzeć wybrany cel społeczny. Dowodem na to jest deklaracja 49% ankietowanych, że pod wpływem kampanii społecznej dokonało wpłaty na zbiórkę lub fundację i to, czego świadkiem właśnie jesteśmy – spektakularny sukces zbiórki na rzecz Fundacji Cancer Fighters.

Oczekiwania wobec kampanii społecznych zależne od płci

Bez względu na płeć największym oczekiwaniem Polaków wobec kampanii społecznych pozostaje to, aby informowały one o skali problemu (41% respondentów). Jednak różnice w wielu postawach ze względu na płeć są zauważalne. Kobiety bardziej przekonane są co do tego, że głównym celem kampanii społecznych powinna być edukacja i zwiększanie świadomości problemu (42% kobiety vs 31% mężczyźni) lub też skłanianie do konkretnych działań, np. wsparcia finansowego lub udział w akcjach (27% kobiety vs 18% mężczyźni). Z kolei mężczyźni częściej oczekują od kampanii społecznych tego, by wpływały na decyzje konkretnych instytucji lub też wprost na decyzje polityczne (23% mężczyźni vs 16% kobiety), np. podpisanie petycji.

Telewizja wciąż na topie

Badania SW Research i LoveBrands Group pokazują, że głównym źródłem kontaktu z kampaniami społecznymi dla Polaków pozostaje telewizja (62%), a następnie internet (42%) i media społecznościowe (39%). Co ciekawe, dla mężczyzn istotniejszym kanałem, poprzez który konsumują treści o przekazie społecznym, jest radio (25% mężczyźni vs 19% kobiety).

Eksperci od trudnych tematów

Temat badań podjęty przez SW Research zainicjowała agencja LoveBrands Group, która od lat specjalizuje się w tego typu kampaniach. Oprócz wspomnianych kampanii na rzecz cyberbezpieczeństwa, w ostatnim czasie realizowała bowiem także kampanię #OkresNoStres dla marki Bella wspierającą dobrostan psychiczny dziewcząt wchodzących w świat menstruacji, a także autorską kampanię na rzecz zdrowia psychicznego „Nasza w tym Głowa”. Agencja wspiera także kampanię społeczną na rzecz czytelnictwa realizowaną przez Fundację Powszechnego Czytania.

– Kampanie społeczne są katalizatorem zmian i siłą napędową przekształcania postaw społecznych, kwestionowania przestarzałych przekonań, zachęcania do krytycznego myślenia, a także zastępowania biernej świadomości w aktywne zaangażowanie. W powoływaniu do życia nowych inicjatyw społecznych kluczowe jest umiejętne inspirowanie, angażowanie i skłanianie odbiorców do refleksji. Niezależnie od tego, czy chodzi o kwestie zdrowotne, zmiany klimatyczne, czy nierówności społeczne, kampanie muszą opierać się na danych i celnych insightach, które znajdą podatny grunt i będą rezonować z konkretnie sprecyzowaną grupą docelową. Co jeszcze uwiarygadnia takie projekty? Włączenie do narracji historii osób, których dotyczy dany temat, co wzbudza empatię i ułatwia zrozumienie niejednokrotnie skomplikowanych kwestii. Prowadzenie kampanii przez kilka lat pozwala zbadać realnie zmiany w świadomości odbiorców i porównać wynik końcowy z wyjściowym. Obserwowanie tego, jak zmienia się ta percepcja, zgodnie z pożądanym efektem, daje ogromną satysfakcję – komentuje Katarzyna Puchacz, Health Care & Medical Director w LoveBrands Group.

– Jeden z obszarów, w których rola kampanii społecznych jest dziś szczególnie istotna, to cyberbezpieczeństwo. Edukacja społeczna na ten temat jest dziś realną potrzebą. Cyberprzestępcy stale modyfikują swoje metody, wykorzystując nowe technologie i bieżące wydarzenia do tworzenia coraz bardziej wiarygodnych oszustw. Dlatego kampanie społeczne dotyczące bezpieczeństwa w sieci muszą nadążać za tymi zmianami i w przystępny, dla różnych grup docelowych, sposób odpowiadać na aktualne zagrożenia. W LoveBrands Group wspieramy program Banku Pocztowego, „Cyberdojrzali. Bądź mądrzejszy od oszusta”, prowadząc komunikację w mediach społecznościowych i przekładając temat cyberzagrożeń na praktyczne, przystępne treści edukacyjne. Naszym celem jest nie tylko informowanie o ryzykach, ale przede wszystkim budowanie nawyków cyfrowego bezpieczeństwa – dodaje Weronika Szmaja, Project Manager w LoveBrands Group.

Badanie zostało zrealizowane przez agencję SW Research w dniach 31.03-2.04.2026 r. techniką wywiadów online (CAWI) na reprezentatywnej próbie 1002 Polaków w wieku 16+ na panelu badawczym swpanel.pl.