Środowa publikacja danych makroekonomicznych w kraju przyniosła lekki spadek rentowności krajowych obligacji skarbowych widoczny głównie na środku krzywej. Mniejsze, co do skali zmiany notowań krótkoterminowych papierów świadczyć mogą o tym, że są one uważane za drogie. Dlatego inwestorzy w poszukiwaniu atrakcyjniejszych dochodowości, a także licząc na scenariusz braku podwyżek stóp procentowych na przełomie 2019 i 2020 r. przesuwają się wzdłuż krzywej w kierunku papierów o dłuższych terminach wykupu. Chociaż publikacja danych wzmocniła rynek, to jednak zmiany notowań były bardzo umiarkowane.

Jak w środę podał GUS, produkcja przemysłowa wzrosła o zaledwie 2,8% r/r we wrześniu. Był to wynik znacznie poniżej oczekiwań rynkowych (4,3%), ale i nawet naszych bardziej pesymistycznych szacunków (3,7%). Zgodny z oczekiwaniami był natomiast wzrost cen produkcji sprzedanej przemysłu (2,9% r/r). Po wtorkowej informacji z rynku pracy, były to już kolejne dane mogące sygnalizować lekkie wyhamowanie aktywności gospodarczej pod koniec III kw. 2018 r.

Od kilku dni wsparciem dla krajowych obligacji pozostaje również obserwowana na rynkach bazowych lekka poprawa nastrojów. Po osiągnięciu tegorocznych maksimów spadają m.in. rentowności US Treasuries. Z kolei podwyższona premia za ryzyko polityczne w Europie determinuje przepływ kapitału w kierunku bezpiecznych aktywów powodując m.in. wzrosty cen Bundów. W najbliższych dniach te tendencje mogą być kontynuowane. Cały czas utrzymuje się wysokie ryzyko związane z polityką fiskalną we Włoszech, co skłaniać będzie EBC do większego umiarkowania w prowadzeniu polityki pieniężnej. Widać to chociażby po tym, że rentowności włoskich 10-letnich papierów utrzymują się prawie 305 pb. powyżej odpowiedników niemieckich, a od greckich dzieli je już „zaledwie” 75-80 pb. Opublikowane w środę wieczorem minutes z ostatniego posiedzenia Fed nie zmieniają tego scenariusza, chociaż w pierwszej reakcji doszło do przeceny UST. Bank centralny pozytywnie ocenił sytuację makroekonomiczną w USA i podtrzymał scenariusz dalszych podwyżek stóp. Należy jednak pamiętać, że dalsze trzy podwyżki stóp po jednej w nadchodzących kwartałach zostały już przez rynek wycenione i dlatego nawet taki „jastrzębi” komentarz FOMC nie powinien osłabiać w średnim terminie wycen obligacji.

Mimo ostatniego 10 pkt spadku rentowności polskich obligacji w sektorze 10-letnim wciąż krótkoterminowo umocnienie rynku pozostaje scenariuszem bazowym. W sektorze 2-letnim oporem będzie 1,50%. W przypadku papierów 10-letnich przestrzeń do spadku rentowności wydaje się znacznie większa, sięgając przynajmniej 3,10%. Tym samym spodziewać się można wypłaszczenia krzywej zarówno w przypadku spreadu 2Y10Y jak i 2Y5Y. W świetle ostatnich słabszych danych makroekonomicznych, niskiej presji inflacyjnej, umiarkowanej podaży papierów na rynku pierwotnym czy podwyżki ratingu Polski papiery 5-letnie wydają się atrakcyjną inwestycją dla inwestorów.

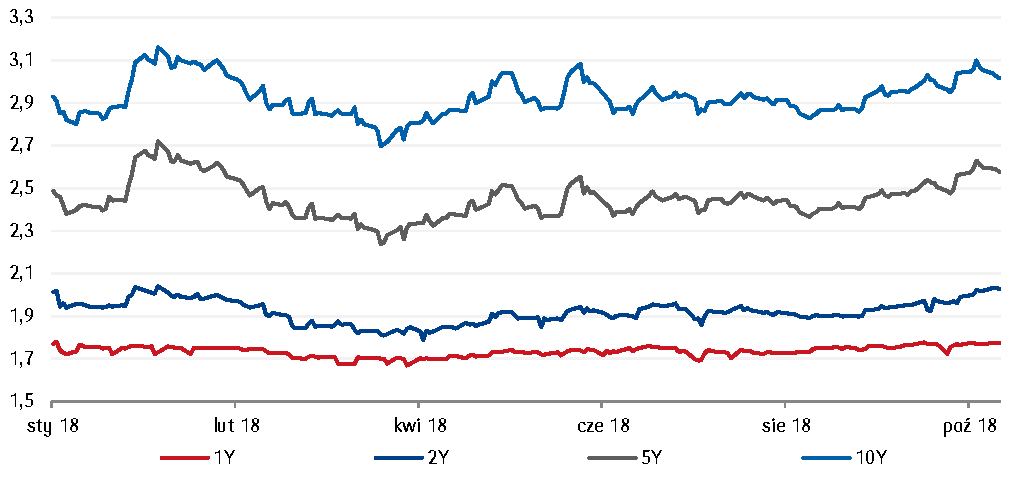

Wykres dnia: W ślad za rynkami bazowymi wzrosły w ostatnich tygodniach notowania IRS. Prawdopodobna poprawa nastrojów na świecie powinna przyczynić się do krótkoterminowego spadku krzywej swapowej.

Autor / Źródło: Mirosław Budzicki / PKO Bank Polski