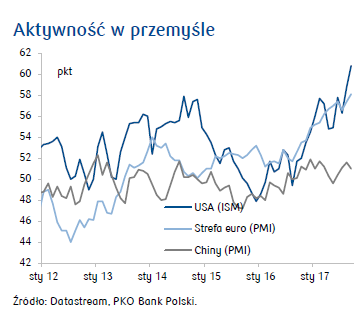

Mimo utrzymywania się podwyższonego ryzyka politycznego, po raz pierwszy od 10 lat rosną wszystkie gospodarki OECD i większość z nich przyspiesza. Zsynchronizowane ożywienie globalnej gospodarki będzie w naszej ocenie trwać co najmniej do końca 2018 r. W takich warunkach Fed i EBC będą normalizować politykę pieniężną, co może podwyższyć zmienność na rynkach finansowych.

- Prognozujemy, że wzrost PKB w Polsce w 2017 r. wyniesie 4,2%, a w 2018 r. sięgnie 4,3%. Miesięczne dane wskazują że w 3q17 zaczęło się ożywienie aktywności inwestycyjnej, które w kolejnych kwartałach będzie ulegać dalszemu wzmocnieniu, prowadząc do przechylania struktury wzrostu w kierunku inwestycji. Kulminacja ożywienia koniunktury w Polsce przypadnie wg nas na przełom 2017/2018, ale dynamika PKB pozostanie w pobliżu cyklicznego „szczytu” w kolejnych kilku kwartałach.

- Wyraźne wzmocnienie dynamiki płac w 3q17 utwierdza nas w przekonaniu, że NBP nie docenia siły przyszłego wzrostu płac i jego przełożenia na inflację. Nierównowaga na rynku pracy będzie dalej narastać, prowadząc do stopniowego wyhamowywania wzrostu zatrudnienia i spadku bezrobocia, a jednocześnie nasilenia presji płacowej. Wzrost płac pozostanie w naszej ocenie szybszy od wzrostu wydajności pracy, prowadząc do dalszego wzrostu dynamiki jednostkowych kosztów pracy.

- Szybszy wzrost kosztów niż przychodów zaczyna skłaniać przedsiębiorstwa do podwyższania cen, zwłaszcza usług. Uważamy, że ten trend będzie się wzmacniał. Rosnące koszty pracy, obok domknięcia luki popytowej (1q18), doprowadzą do nasilenia fundamentalnej presji inflacyjnej. Zakładamy, że w 2018 r. inflacja bazowa wzrośnie do ok. 2%, a inflacja CPI już w połowie roku może osiągnąć cel inflacyjny NBP.

- Silniejsze od bieżących oczekiwań RPP zmiany na rynku pracy i wyraźny wzrost inflacji bazowej mogą już w 1h18 zaowocować pierwszymi wnioskami o podwyżkę stóp procentowych. Nadal uważamy jednak, że większość skłonna poprzeć zacieśnienie polityki pieniężnej zbuduje się w Radzie dopiero pod koniec 2018 r.

- Pozycja fiskalna Polski pozostaje lepsza od oczekiwań (deficyt fiskalny po 2q17 był rekordowo niski), działając w kierunku poprawy oceny ryzyka kredytowego kraju. Szacujemy, że tegoroczny deficyt fiskalny (wg ESA2010) będzie jeszcze niższy niż w 2016 r. Wzrost deficytu w 2018 r. (koszt obniżenia wieku emerytalnego i wzrost inwestycji publicznych) będzie niewielki przy dalszej poprawie ściągalności podatków i cyklicznym wzroście dochodów podatkowych.

- Wyższe ceny surowców, silny wzrost popytu krajowego oraz rosnące transfery zarobkowe netto za granicę będą powodować pogorszenie salda deficytu obrotów bieżących bilansu płatniczego.

Źródło/Autor: PKO Bank Polski

Źródło/Autor: PKO Bank Polski