W tym tygodniu w centrum uwagi:

- Wydarzeniem tygodnia w kraju będzie posiedzenie Rady Polityki Pieniężnej (wt-śr.). Nie przyniesie ono zmian stóp procentowych zwłaszcza, że (przejściowo) obniżona inflacja jest argumentem dla gołębi, aby nie spieszyć się z podwyżkami. Jak zawsze będziemy bacznie przysłuchiwać się wypowiedziom podczas konferencji prasowej poszukując wskazówek dotyczących przyszłych ruchów Rady, wśród których najistotniejsze będą komentarze członków RPP o najbardziej umiarkowanych poglądach.

- Podczas gdy NBP utrzymuje neutralne nastawienie rumuński bank centralny prawdopodobnie pójdzie w ślady Banku Czech i może dziś podnieść stopy procentowe o 25 pb (scenariusz alternatywny to podwyżka na posiedzeniu 7 lut.). Jastrzębie głosy wzmocniły się także ostatnio w ramach EBC. Minutes z posiedzenia w grudniu (czw.) najprawdopodobniej potwierdzą, że wg. części jego przedstawicieli program QE powinien zostać zakończony w 2018r.

- Dane inflacyjne z regionu (Czechy – śr., Węgry – pt.) za grudzień pozostaną prawdopodobnie pod wpływem czynników bazowych, które obniżyły inflację w Polsce. Podobne tendencje (dla cen paliw) powinny być też widoczne w USA (inflacja CPI w pt.).

- Publikowane w tym tygodniu dane ze strefy euro i Niemiec powinny potwierdzić utrzymanie pozytywnych tendencji w przemyśle i konsumpcji pod koniec 2017.

Przegląd wydarzeń:

Sprzedaż detaliczna w Niemczech wyraźnie przyspieszyła w listopadzie po gorszym odczycie w październiku (4,4% r/r vs -0,9% r/r) potwierdzając solidne fundamenty konsumpcji.

Zgodnie z oczekiwaniami inflacja HICP wyhamowała w grudniu za sprawą czynników bazowych w cenach energii i żywności (1,4% r/r z 1,5% r/r). Inflacja bazowa pozostaje niska (0,9% r/r) wspierając ostrożną politykę EBC.

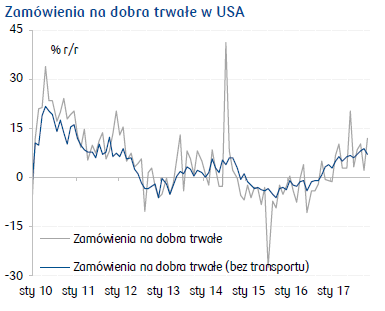

Wzrost zamówień na dobra trwałe w USA w lis. (dane ostateczne) wspiera oczekiwania co do kontynuacji ożywienia inwestycji w 4q17.

Słabszy odczyt NFP wstrzyma podwyżki stóp

Zatrudnienie w amerykańskim sektorze pozarolniczym wzrosło w grudniu o 148 tys. etatów. Dane za wcześniejsze dwa miesiące zrewidowano łącznie o 9 tys. w dół (za paź. do 211 tys. z 244 tys., a za lis. do 252 tys. z 228 tys.). Dynamika zatrudnienia utrzymała się na dotychczasowym poziomie (1,4% r/r).

Słabszy przyrost zatrudnienia wynikał w szczególności ze: spadku zatrudnienia w handlu detalicznym oraz osłabienia przyrostów w usługach profesjonalnych i biznesowych, edukacji i opiece zdrowotnej. Dane o liczbie osób, które nie pracowały ze względu na złą pogodę nie odbiegają od sezonowego wzorca, co oznacza, że to nie pogoda była przyczyną grudniowego osłabienia. Załamanie pogody na południowym wschodzie USA (m.in. pierwszy od 30 lat śnieg na Florydzie) może być natomiast istotnym czynnikiem obniżającym styczniowy odczyt NFP.

Stopa bezrobocia utrzymała się na poziomie 4,1% trzeci miesiąc z rzędu przy stabilnej stopie aktywności zawodowej (62,7%). Stopa bezrobocia U6 (sa) nieznacznie wzrosła do 8,1%. Spadł odsetek długoterminowo bezrobotnych.

Tempo wzrostu płac wzrosło do 2,5% r/r z 2,4% r/r w listopadzie (po rewizji z 2,5% r/r). Pocieszeniem dla FOMC pozostaje przyspieszenie miesięcznej dynamiki płac (0,3% m/m vs 0,1% m/m w lis.) do trzeciego najwyższego tempa od 1,5 roku. Zakładając, że kolejny miesiąc przyniósłby osłabienie przyrostu (a być może spadek) zatrudnienia w niskopłatnych usługach gastronomicznych, styczeń może przynieść dalszy wzrost dynamiki płac oraz wzmocnić ich krótkoterminowy trend potęgując oczekiwania na podwyżkę stóp.

Dane wspierają obecną (ostrożną) retorykę FOMC, którego członkowie (wg dot plots`ów) zamierzają podnieść stopy o 75pb w 2018 r. Grudniowy odczyt NFP znajduje się na poziomie pozwalającym utrzymać stabilną stopę bezrobocia. Z uwagi na trwające bardzo silne mrozy i anomalie pogodowe w USA styczniowy odczyt może przynieść dalsze osłabienie przyrostu zatrudnienia, co wpisuje się w nasz scenariusz bazowy przewidujący wstrzymanie się FOMC (z nowym przewodniczącym, J. Powellem) od podwyżek stóp do połowy roku i ich wznowienie począwszy od czerwca (zakładamy łącznie trzy podwyżki w 2018 r.).

Źródło: PKO Bank Polski