Publikowane w Polsce dane makroekonomiczne mogą dać impuls do przeceny obligacji skarbowych. EURPLN nadal oscyluje w okolicach 4,20 pomimo rosnącej inflacji, która wg GUS po raz pierwszy od listopada 2012 r. powróciła do celu NBP. To może oznaczać, że potencjał wzrostowy PLN maleje.

Rynek stopy procentowej

Na rynku stopy procentowej doszło podczas czwartkowej sesji do silnego wzrostu rentowności, krzywe dochodowości dla papierów skarbowych i instrumentów pochodnych wzrosły o około 5 pb. Powodem przeceny były zarówno czynniki lokalne (publikacja danych makroekonomicznych) jak i globalne (dalszy wzrost rentowności obligacji w USA).

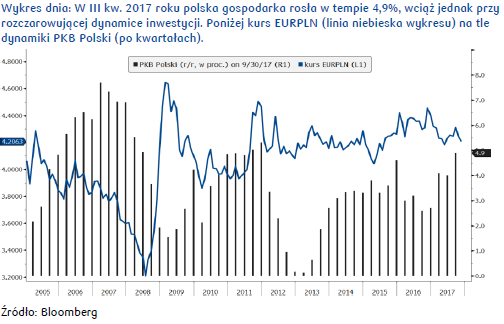

W kraju potwierdziły się oczekiwania odnośnie negatywnego wpływu na rynek długu danych makroekonomicznych publikowanych przez GUS. Najpierw rano urząd statystyczny opublikował drugi odczyt PKB. Wskaźnik wzrósł w III kw. 2017 r. o 4,9% r/r wobec wstępnego odczytu na poziomie 4,7%. Mimo, że inwestycje rosły w tempie 3,3% r/r, to jednak cały odczyt wzmacnia ogólną pozytywną ocenę polskiej gospodarki nie tylko w II połowie roku, ale również w perspektywie najbliższych kwartałów (kiedy to zapewne włączą się jeszcze inwestycje). W dalszej części sesji GUS podał jeszcze wstępny odczyt inflacji w listopadzie, która wyniosła 2,5% r/r. To oznacza, że po raz pierwszy od listopada 2012 r. inflacja powróciła do celu inflacyjnego NBP. Co więcej, inflacja okazała się wyraźnie wyższa od oczekiwań rynkowych, kształtujących się na poziomie 2,3%.

Tak wysoki wzrost cen konsumpcyjnych nawet, jeśli był on w dużej mierze determinowany rosnącymi cenami paliw, będzie jednak miał istotne znaczenie tworząc dodatkową presję na RPP. Chociaż przejściowo inflacja w grudniu spadnie w okolice 2,0% r/r, to jednak przy coraz silniejszej presji płacowej zwiększa się prawdopodobieństwo trwalszego przekroczenia celu inflacyjnego NBP w 2018 r. Dlatego spodziewać się można, że przedstawiciele RPP będą coraz głośniej mówić o podwyżkach stóp procentowych w przyszłym roku. Gdyby nawet dotychczasowa retoryka RPP została jednak podtrzymana, to i tak rynek powinien zacząć wyceniać perspektywę wcześniejszych podwyżek w Polsce. Aktualnie na rynku kontraktów FRA uwzględniony jest scenariusz pełnej podwyżki o 25 pb. w IV kw. 2018 r. Spodziewać się można, że w kolejnych tygodniach notowania będą przesuwać się w kierunku wyceny zaostrzenia polityki pieniężnej w III kw. przyszłego roku, a nie wykluczone też, że w większej skali.

Dodatkowo, zgodnie z oczekiwaniami, Ministerstwo Finansów podało, że w grudniu odbędzie się jeden przetarg zamiany. Szacować można, że sprzedaż papierów wyniesie około 6-7 mld PLN, co przy obecnym wysokim popycie na papiery skarbowe powinno być wartością neutralną. Oferowane będą OK0720, WZ1122, PS0123, DS0727 oraz WZ0528, natomiast odkupywane: WZ0118, PS0418, PS0718 i OK1018.

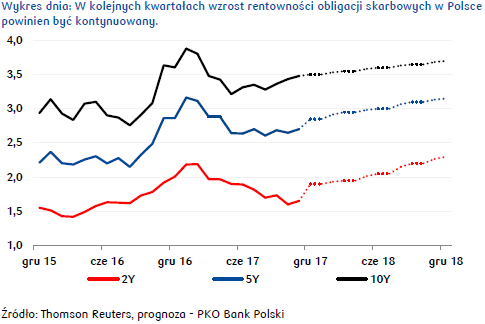

Biorąc pod uwagę fakt, że w ostatnich dniach inwestorzy sygnalizowali możliwe przewartościowanie krótkoterminowych obligacji skarbowych, to opublikowane dane mogą stać się w najbliższych dniach katalizatorem mocniejszej przeceny. Obecne poziomy rentowności cały czas wydają się bardzo niskie i wśród inwestorów może pojawić się pokusa, aby zrealizować przynamniej część zysków. W dalszym ciągu aktualna pozostaje prognoza na poziomie 1,90% w sektorze 2 lat na koniec 2017 r. wobec obecnych 1,60%. W przypadku 10-letnich papierów spodziewać się można wzrostu w okolice 3,50% wobec obecnych 3,35%. Oznaczałoby to równocześnie wypłaszczenie krzywej dochodowości, przede wszystkim dla obligacji skarbowych.

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

W czwartek na krajowym rynku walutowym najważniejszym wydarzeniem były publikacje danych dot. PKB za III kw. (dane po rewizji) oraz nt. listopadowej inflacji konsumenckiej (dane wstępne), istotnych z punktu widzenia polityki monetarnej NBP.

GUS zrewidował w górę wyniki dla wzrostu gospodarczego do 4,9% r/r co stanowiło sporą niespodziankę. Blask danych przyćmiewała jednak struktura PKB. Rozczarowały inwestycje, które wzrosły o 3,3% (poniżej oczekiwań), co znaczy, że firmy wciąż wstrzymują się z wydatkowaniem środków unijnych. Największe przyspieszenie inwestycji nastąpiło w sektorze publicznym, co pokazały wyniki dla wydatków inwestycyjnych jednostek samorządu terytorialnego, natomiast sektor prywatny nadal nie spieszy się z inwestycjami. Nieco wyhamowała też konsumpcja, która dalej jednak pozostaje motorem wzrostu gospodarczego Polski. Dynamika spożycia gospodarstw domowych spowolniła do 4,8% z 4,9% w II kw. 2017, zaś spożycia ogółem do 4,1% z 4,2%. Od zeszłego roku jest ona wspierana rządowym programem 500+ a w ostatnich miesiącach dodatkowo wyraźnie poprawiającą się z punktu widzenia pracownika sytuacją na rynku pracy. Pozytywnie zaskoczył zaś dodatni wkład w PKB handlu zagranicznego pokazując 1% kontrybucję salda obrotów wobec jego ujemnego wkładu okres wcześniej. Nie zawiodła też zmiana zapasów. Ogólnie patrząc, trzy kwartały 2017 roku były dla polskiej gospodarki bardzo solidne i na razie nic nie wskazuje, aby w końcówce bieżącego roku sytuacja ta miała ulec większym zmianom. Wraz z ożywieniem inwestycji można spodziewać się, że IV kw. pokaże równie solidy wzrost. Niemniej dane te raczej nie zmienią podejścia RPP do polityki monetarnej NBP w najbliższych kwartałach. Pozostając w trybie wyczekiwania i nadal prezentując gołębią postawę Rada nie będzie wsparciem dla złotego. Nie zmienia to faktu, że przy blisko 5% wzroście gospodarczym i rosnącej inflacji konsumenckiej w RPP mogą zacząć pojawiać się coraz silniejsze jastrzębie akcenty.

GUS podał bowiem, że w listopadzie (wg szybkiego odczytu) indeks CPI wzrósł do 2,5% r/r z 2,1% zanotowanych miesiąc wcześniej. Wyższe od oczekiwanych dane wsparły złotego, niemniej kurs EURPLN nie zdołał pogłębić tygodniowego dołka wyznaczonego w środę na poziomie 4,187. To potwierdza, że potencjał aprecjacyjny naszej waluty kończy się i ponownie większą rolę na krajowym rynku walutowym zaczną odgrywać czynniki zewnętrze deprecjonujące PLN, w tym oczekiwany silniejszy dolar do euro.

W czwartek, po nieudanym ataku wsparcia na 1,18 kurs EURUSD jeszcze pod koniec sesji europejskiej powrócił powyżej 1,192. Początkowo negatywny wpływ na wspólną walutę miała rozczarowująca publikacja dot. listopadowej inflacji w strefie euro, która przemawia za planem ECB, by jedynie stopniowo ograniczać wsparcie dla gospodarki. Zamiast oczekiwanego 1,6% r/r wzrostu, w listopadzie (wg danych wstępnych) wskaźnik HICP wzrósł o 1,5% wobec 1,4% miesiąc wcześniej. Do tego dzień wcześniej w wyraźnie jastrzębim tonie wypowiadała się prezes Fed J. Yellen (podkreślając m.in., że gospodarka może być silniejsza niż się wydaje, a przyczyny stojące za niskimi odczytami inflacji przejściowe), zaś D. Trump na szefa Fed oddziału w Richmond nominował zwolennika podwyżek stóp procentowych Marvina Goodfrienda (zagorzałego krytyka polityki prowadzonej przez J. Yellen). Do przodu posuwają się też prace nad reformą podatkową w USA. Wszyscy republikańscy senatorowie (w tym J. McCain, który zahamował dążenie administracji Donalda Trumpa do likwidacji Obamacare) zgodzili się, co do tego, że można już rozpocząć formalną debatę nad ustawą i następnie poddać ją głosowaniu.

Po południu dolarowi zaszkodziły słabsze od oczekiwanych dane. Zamiast prognozowanych 66,2 pkt, indeks Chicago PMI za listopad pokazał poziom 63,9 pkt. To najniższy poziom indeksu od trzech miesięcy. Spadek wskaźnika tłumaczony jest mniejszymi zamówieniami, które w październiku osiągnęły najwyższy poziom 43 lat, co było skutkiem naprawy szkód spowodowanych przez huragany. Niemniej, wskaźnik zatrudnienia osiągnął w listopadzie dodatnią wartość, a wskaźnik cen płaconych miał trzecią najwyższą wartość w tym roku. Zatem, gospodarka rozwija się, zbliża się oczekiwana grudniowa podwyżka stóp przez Fed, do przodu posuwają się też prace nad reformą podatkową wspierającą wzrost gospodarczy amerykańskiej gospodarki i zapowiedziane na 2018 rok kolejne podwyżki stóp, co powinno działać na korzyść dolara w najbliższych tygodniach.

Autor / Źródło: Joanna Bachert, PKO Bank Polski