Na rynku walutowym nadal głównym tematem pozostaje Brexit. Decyzja premier T.May o przełożeniu głosowania nad przyjęciem treści umowy wyjścia Wielkiej Brytanii z UE doprowadziła do nasilenia niezadowolenia wśród części członków jej własnej partii skutkującego złożeniem wotum nieufności. May obroniła stanowisko przewodniczącej Partii Konserwatywnej, ale nie zmienia to faktu, że temat Brexitu nadal będzie ciążyć nastrojom w Europie.

Kurs EUR/USD utrzymuje okolice 1,135 obecnie dodatkowo nieznacznie wspierany doniesienia z Europy, gdzie rząd Włoch ma obniżyć wielkość deficytu założonego w projekcie przyszłorocznego budżetu, łagodząc spór z KE. Ponadto na rynek dotarły informacje o planach zmiany polityki przemysłowej Pekinu i większym otwarciu tamtejszego rynku dla zagranicznych firm oraz o dużych zakupach przez Chińczyków amerykańskiej soi, pierwszych od ogłoszenia „rozejmu” w wojnie handlowej.

Presja na wspólną walutę nadal jednak pozostaje, co widać m.in. po nieudanych atakach na 1,14 co negatywnie wpływa na notowania złotego, m.in. podnosząc w ostatnich dniach kurs EUR/PLN powyżej 4,30 (obecnie bliżej 4,29).

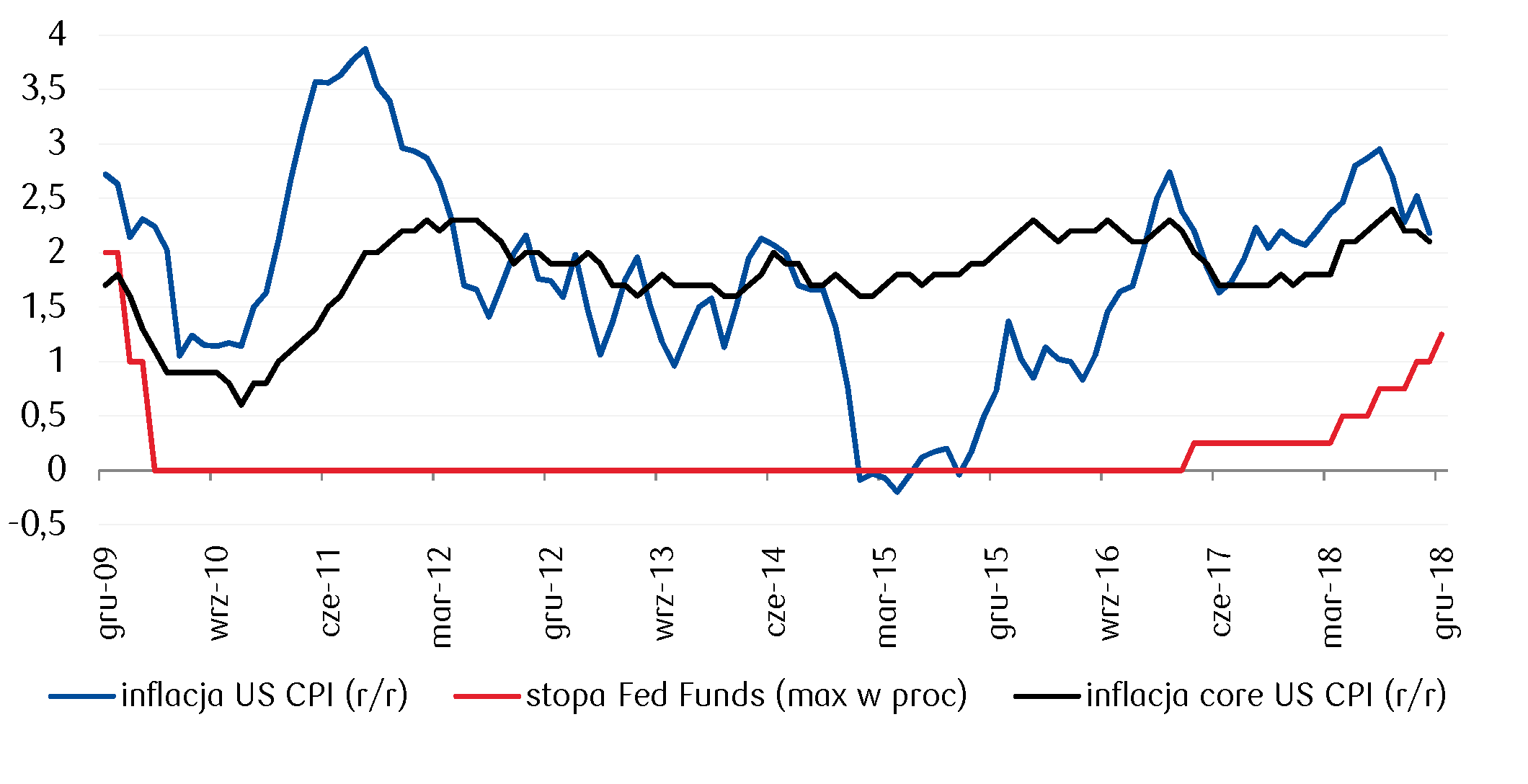

Nastrojom na rynkach CEE nie sprzyja zakładana na grudzień podwyżka stóp przez Fed (wspierana kondycją rynku pracy i inflacją powyżej celu Fed-u), nawet jeśli czy to w treści komunikatu czy w wynikach dla nowych projekcji makroekonomicznej mogą pojawić się elementy wskazujące na planowane spowalnianie tempa normalizacji polityki pieniężnej w USA. Po zakładanej grudniowej podwyżce, przedziałowy poziom stóp w USA będzie wynosił 2,25-2,50% podczas gdy w strefie euro stawka depozytowa utrzymywana jest obecnie poniżej zera i raczej nie zapowiada się, aby jej poziom wkrótce mógł zostać podniesiony, zważywszy na spowalniającą gospodarkę EZ. W perspektywie dwóch lat rynek FRA zakłada utrzymanie ujemnej stawki depozytowej. Różnica poziomów stóp procentowych pomiędzy US a EZ nadal będzie więc wspierała dolara kosztem euro i walut ryzykownych.

Choć w środę pozytywnie zaskoczyły dane produkcyjne ze strefy euro (w październiku wzrost o 1,2% r/r wobec 0,7% oczekiwanych), nie zmienia to faktu, że gospodarka europejska spowalnia, na co wskazywał m.in. słaby odczyt dla zamówień przemysłowych, częściowo odzwierciedlający osłabienie wzrostu światowego handlu.

Na coraz słabsze dane europejskie uwagę zwróci zapewne EBC podczas zaplanowanego na czwartek posiedzenia, choć trudno jest oczekiwać, aby zmianie uległa polityka pieniężna (nadal pozostanie zapewne akomodacyjna ze względu na utrzymującą się niską inflacją bazową). Obecnie rynek wycenia wyjście EBC z ujemnych stóp procentowych nie wcześniej niż za 2 lata. Nie jest wykluczone, że zgodnie z nieoficjalnymi doniesieniami po grudniowym zakończeniu QE bank zdecyduje się TLTRO uczynić stałym instrumentem ze zmienną stopą procentową, albo jako pierwszą nieznacznie podniesie jedynie ujemną obecnie stawkę depozytową, co de facto oznaczałoby utrzymywanie nadal łagodnej polityki monetarnej w strefie euro.

Obok EBC w czwartek posiedzenia decyzyjne odbędą też Bank Szwajcarii i Bank Norwegii oraz poznamy tygodniowy raport z rynku pracy w USA (initial jobless claims).

Wykres dnia: Wzrost cen w amerykańskiej gospodarce wyhamowuje, jednak obecne poziomy zarówno CPI, jak i PPI pozwalają Fed po raz kolejny w tym roku podnieść stopy procentowe o 25 pb.

Autor / Źródło: Joanna Bachert / PKO Bank Polski